law

lawSimilar presentations:

Налоговые режимы в 2024 году

1.

Налоговыережимы в

2024 году

2.

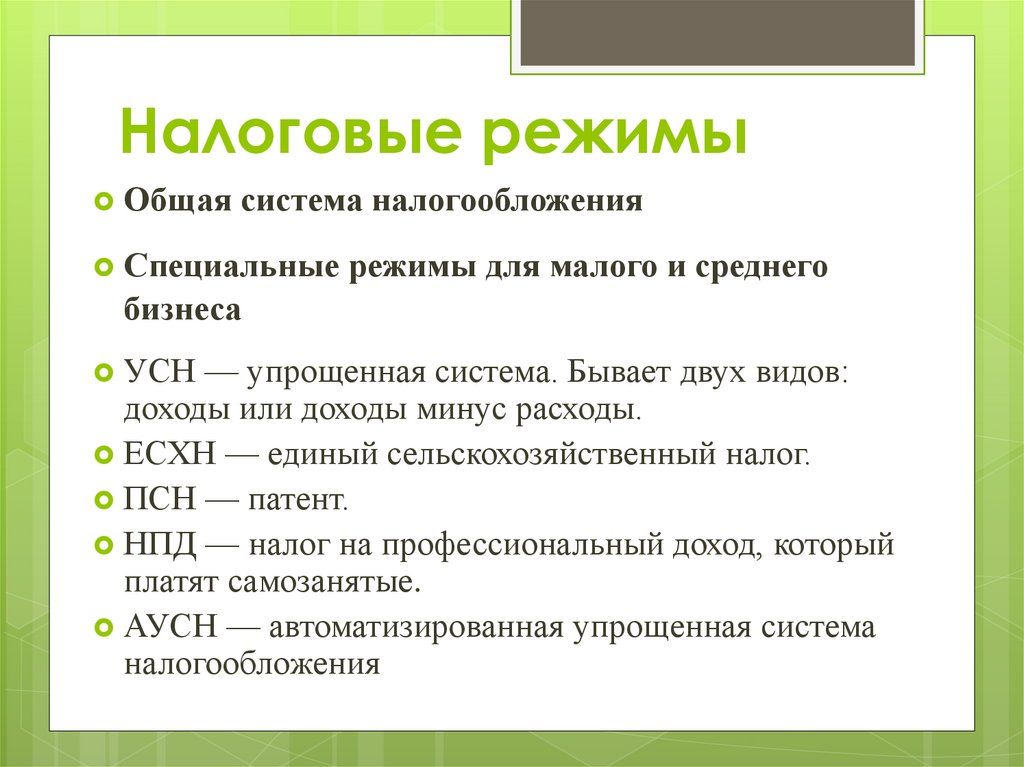

Налоговые режимыОбщая система налогообложения

Специальные режимы для малого и среднего

бизнеса

УСН — упрощенная система. Бывает двух видов:

доходы или доходы минус расходы.

ЕСХН — единый сельскохозяйственный налог.

ПСН — патент.

НПД — налог на профессиональный доход, который

платят самозанятые.

АУСН — автоматизированная упрощенная система

налогообложения

3.

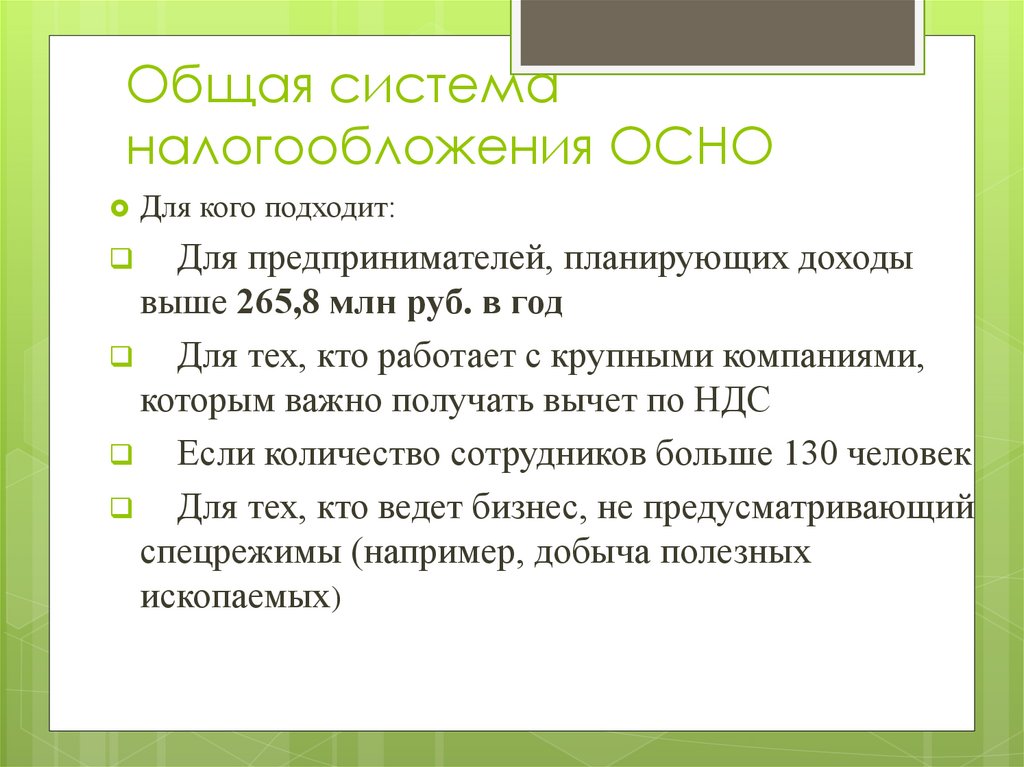

Общая системаналогообложения ОСНО

Для кого подходит:

Для предпринимателей, планирующих доходы

выше 265,8 млн руб. в год

Для тех, кто работает с крупными компаниями,

которым важно получать вычет по НДС

Если количество сотрудников больше 130 человек

Для тех, кто ведет бизнес, не предусматривающий

спецрежимы (например, добыча полезных

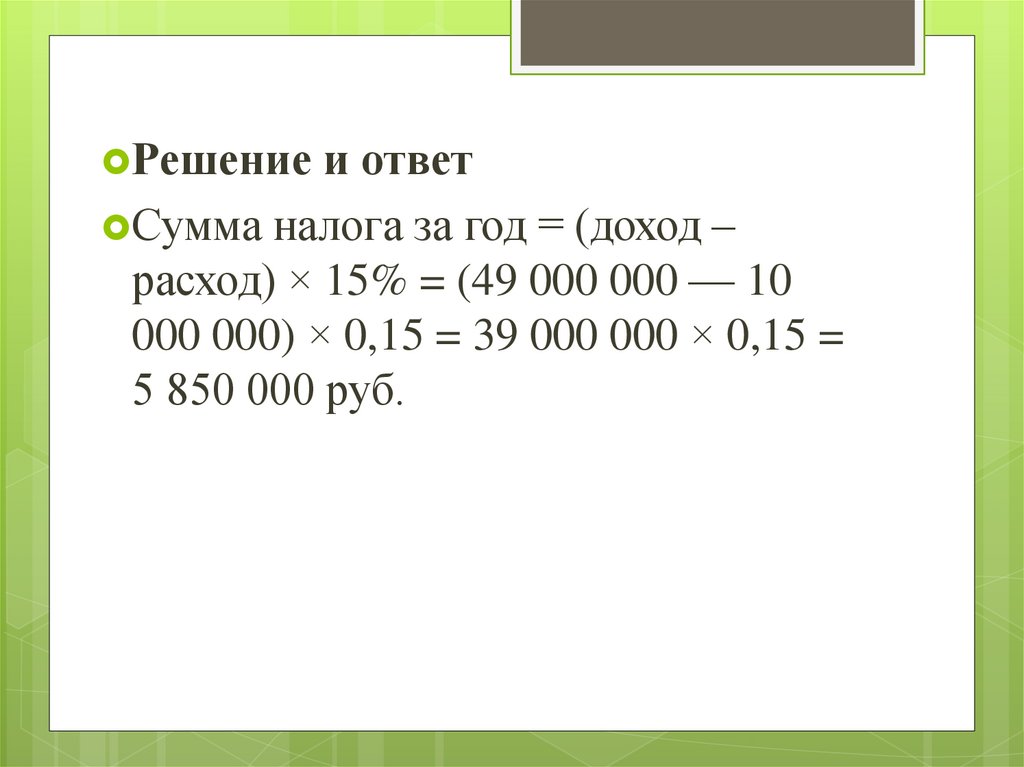

ископаемых)

4.

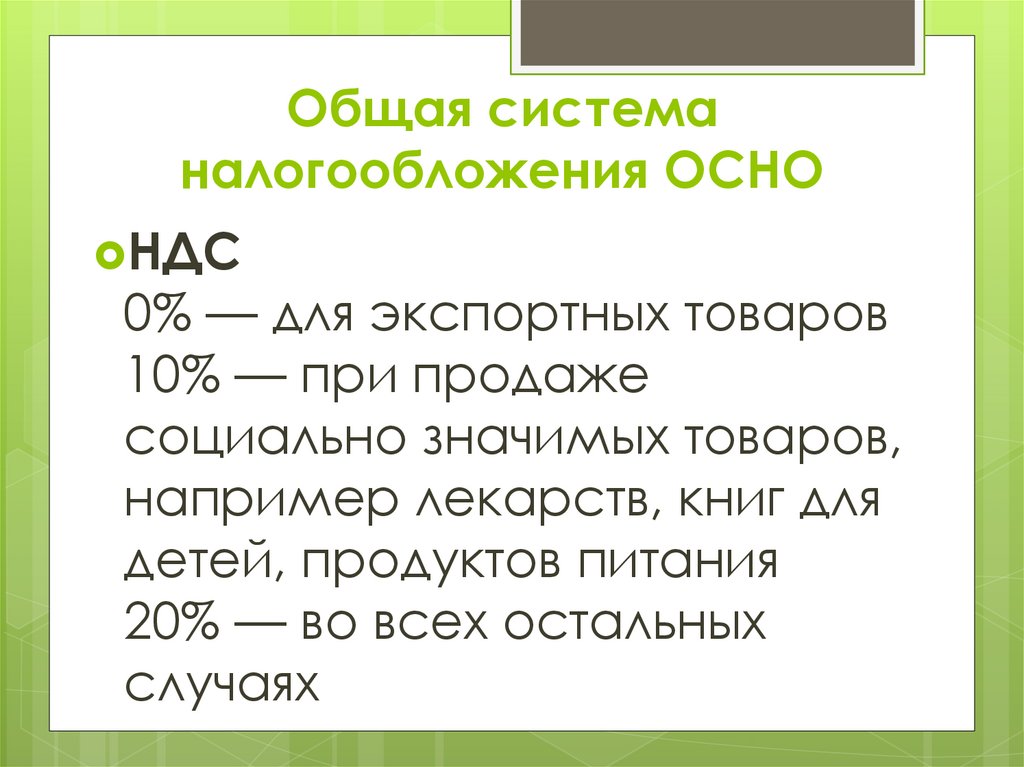

Общая системаналогообложения ОСНО

НДС

0% — для экспортных товаров

10% — при продаже

социально значимых товаров,

например лекарств, книг для

детей, продуктов питания

20% — во всех остальных

случаях

5.

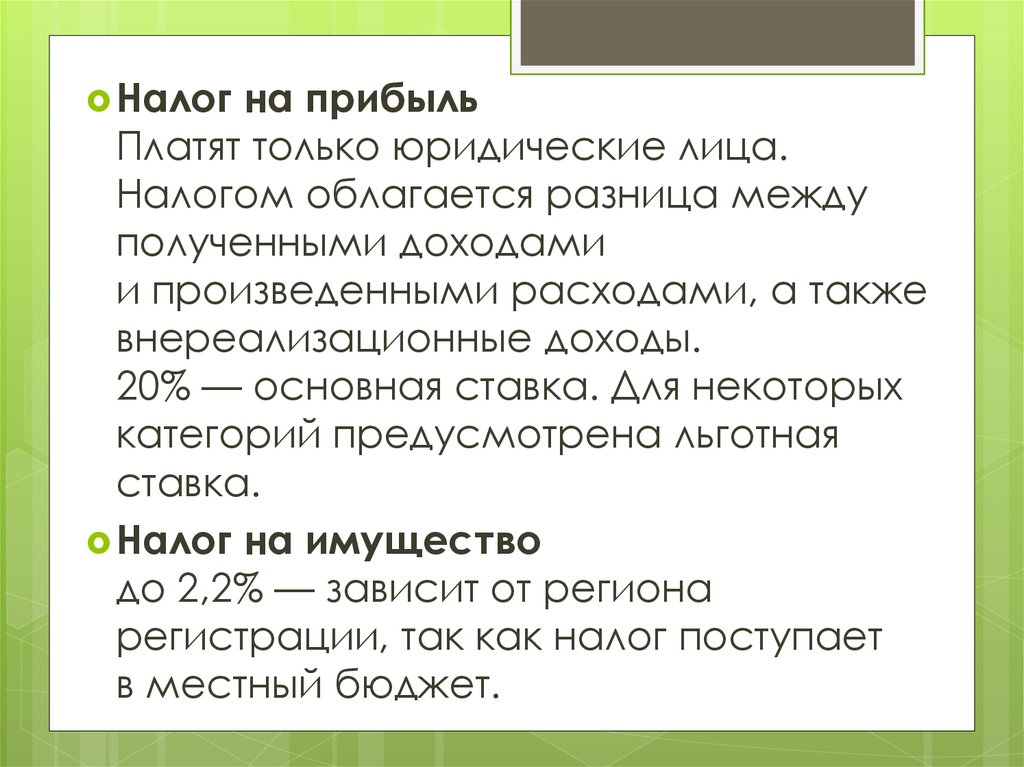

Налог на прибыльПлатят только юридические лица.

Налогом облагается разница между

полученными доходами

и произведенными расходами, а также

внереализационные доходы.

20% — основная ставка. Для некоторых

категорий предусмотрена льготная

ставка.

Налог на имущество

до 2,2% — зависит от региона

регистрации, так как налог поступает

в местный бюджет.

6.

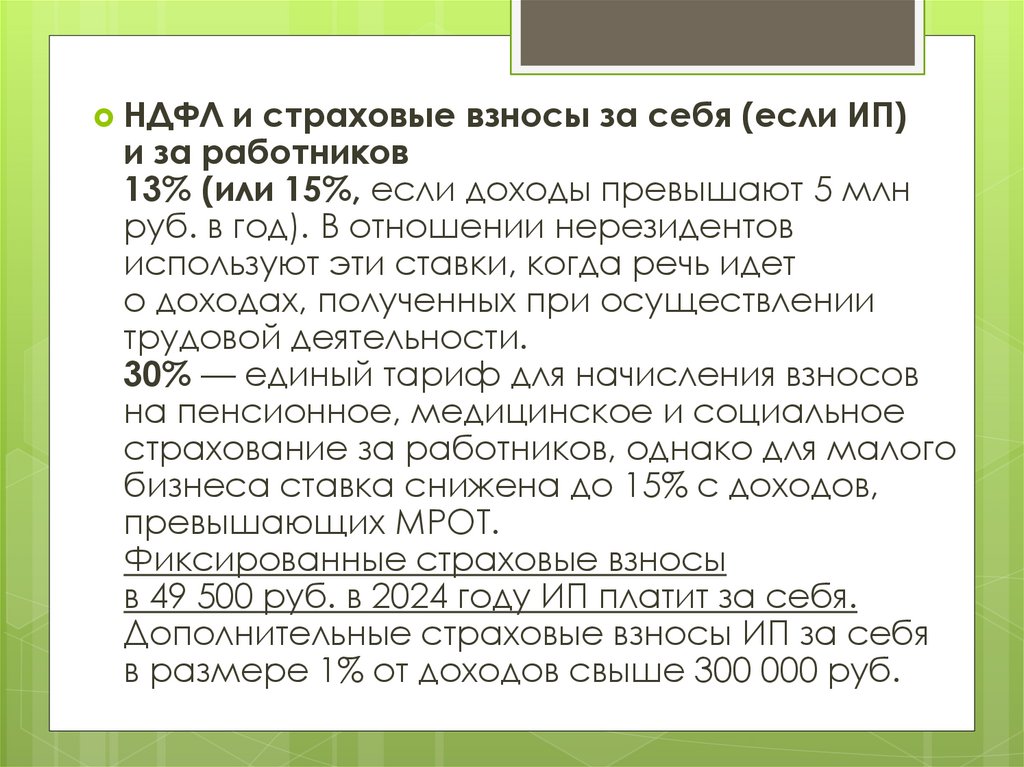

НДФЛ и страховые взносы за себя (если ИП)и за работников

13% (или 15%, если доходы превышают 5 млн

руб. в год). В отношении нерезидентов

используют эти ставки, когда речь идет

о доходах, полученных при осуществлении

трудовой деятельности.

30% — единый тариф для начисления взносов

на пенсионное, медицинское и социальное

страхование за работников, однако для малого

бизнеса ставка снижена до 15% с доходов,

превышающих МРОТ.

Фиксированные страховые взносы

в 49 500 руб. в 2024 году ИП платит за себя.

Дополнительные страховые взносы ИП за себя

в размере 1% от доходов свыше 300 000 руб.

7.

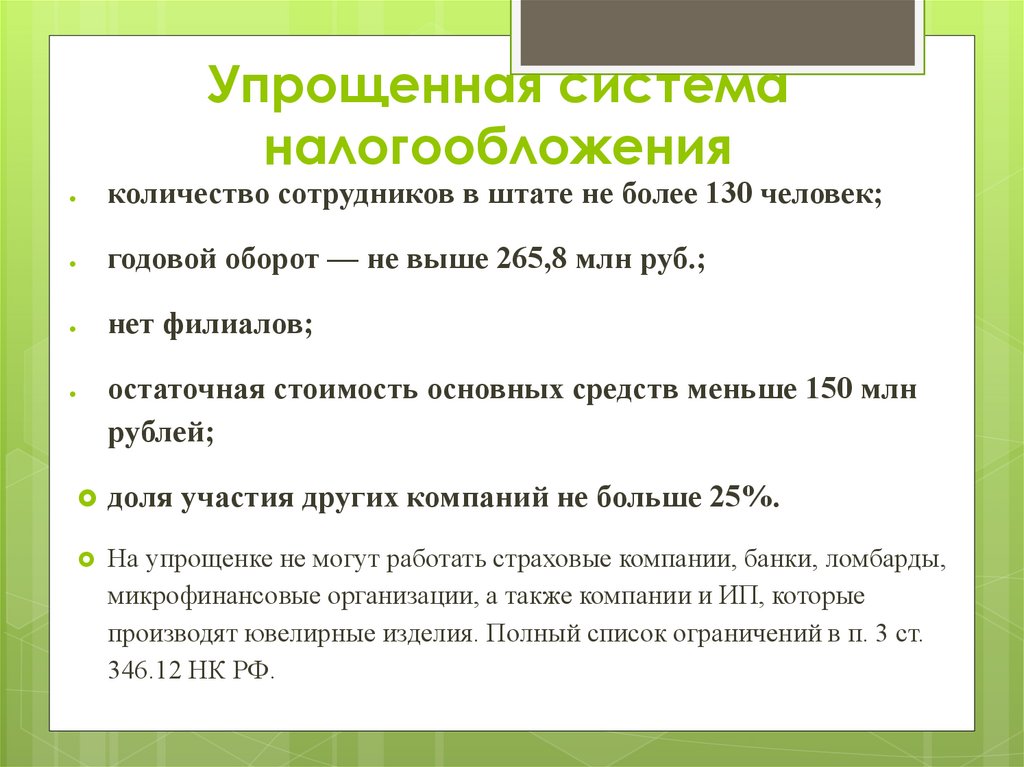

Упрощенная системаналогообложения

количество сотрудников в штате не более 130 человек;

годовой оборот — не выше 265,8 млн руб.;

нет филиалов;

остаточная стоимость основных средств меньше 150 млн

рублей;

доля участия других компаний не больше 25%.

На упрощенке не могут работать страховые компании, банки, ломбарды,

микрофинансовые организации, а также компании и ИП, которые

производят ювелирные изделия. Полный список ограничений в п. 3 ст.

346.12 НК РФ.

8.

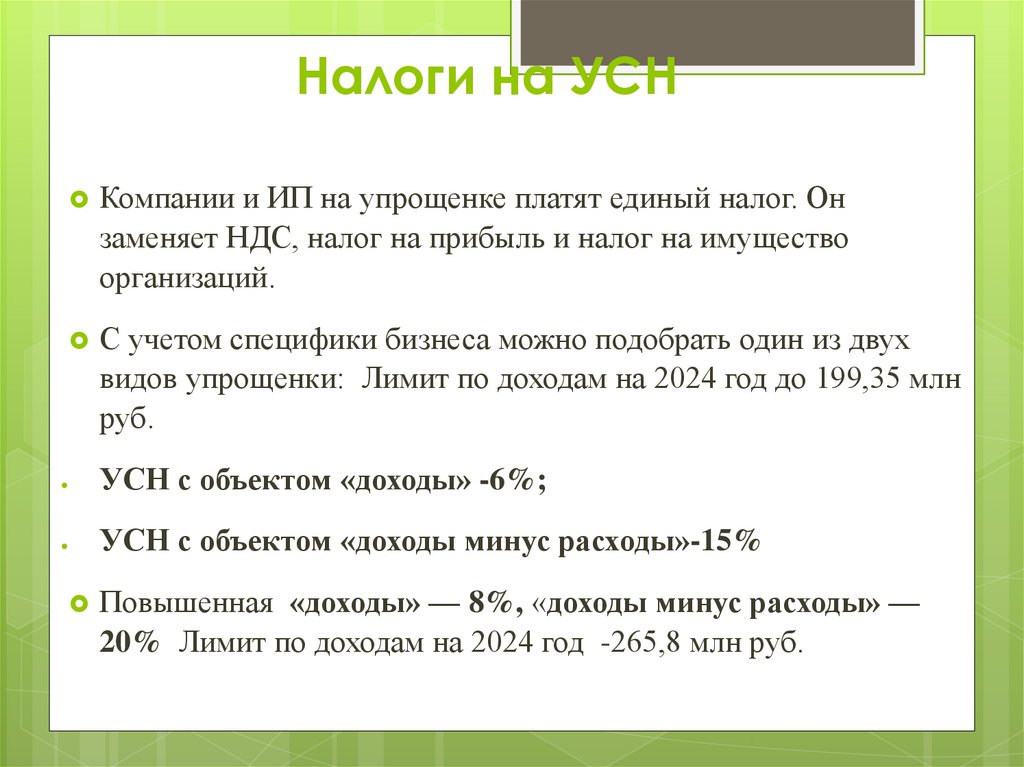

Налоги на УСНКомпании и ИП на упрощенке платят единый налог. Он

заменяет НДС, налог на прибыль и налог на имущество

организаций.

С учетом специфики бизнеса можно подобрать один из двух

видов упрощенки: Лимит по доходам на 2024 год до 199,35 млн

руб.

УСН с объектом «доходы» -6%;

УСН с объектом «доходы минус расходы»-15%

Повышенная «доходы» — 8%, «доходы минус расходы» —

20% Лимит по доходам на 2024 год -265,8 млн руб.

9.

Автоматизированнаяупрощенка или АУСН

Для малого бизнеса и микропредприятий ФНС разработала

налоговый режим без отчетности и с минимальным контролем.

На АУСН за работников и ИП не нужно платить взносы в

ИФНС, налоги считают инспекторы. За счет этого ставка

АУСН выше. С 2024 года АУСН планируется запустить по всей

России.

Режим АУСН можно подключить прямо в интернет-банке

СберБизнес. В этом случае предпринимателю будет доступен

предварительный расчёт суммы налога, удобный интерфейс по

оплате, сводная аналитика по структуре налоговой базы,

доходам и расходам и множество других сервисов.

10.

Для кого подходитДля малых и микропредприятий, которые не

хотят тратить ресурсы на бухучет и налоговую

отчетность

Для ИП и микрокомпаний с числом сотрудников

не более 5 человек

Для компаний, годовой доход которых не

превышает 60 млн руб.

Для компаний, у которых остаточная стоимость

основных средств не более 150 млн руб.

11.

ОграниченияНельзя открывать обособленные подразделения

Этот режим не предполагает найма нерезидентов и

работников с правом на досрочную пенсию

Нельзя заключать договоры простого или

инвестиционного товарищества, доверительного

управления имуществом, работать по договорам

поручения или агентским договорам

Счет можно открыть только в банке из перечня

ФНС

Зарплату можно выдавать только в безналичной

форме

12.

НалогиНа основании данных банков и онлайн-касс

налоги считают инспекторы.

Те доходы, которые не прошли по кассе или

расчетному счету, нужно самостоятельно

указать в личном кабинете.

Как и на УСН, объект может быть двух видов:

«доходы» и «доходы минус расходы».

Объект «доходы» предполагает ставку 8%, а

объект «доходы минус расходы» — 20%.

13.

не нужно платить страховые взносы в ФСС(кроме взносов по травматизму);

расчет налогов производит ФНС;

НДФЛ с зарплат сотрудников будет исчислять,

удерживать и перечислять в бюджет

уполномоченный банк

14.

Единыйсельскохозяйственный налог

ЕСХН — специальный налоговый режим, который

разработан и введен специально для производителей

сельскохозяйственной продукции.

1.Компания должна заниматься производством,

переработкой и реализацией сельхозпродукции.

Важно именно производство. Если покупаете мясо у

фермера и делаете из нее колбасу, перейти на ЕСХН не

получится.

2.Доля доходов от сельскохозяйственной деятельности

должна быть не меньше 70% от всех доходов

15.

Когда выгодно работать на ЕСХНПростая система учета — нужно платить налог два раза в год и один

раз в год сдавать декларацию.

К учету можно принять больше расходов, чем по УСН — лимита

расходов нет.

Если есть сотрудники, компания платит за них НДФЛ и взносы

на пенсионное, социальное и медицинское страхование.

Налоги и отчетность на ЕСХН

ЕСХН заменяет налог на прибыль и на имущество. Налог

рассчитывают с разницы между полученными доходами и расходами.

Учитываются только расходы на бизнес, которые можно подтвердить

документами.

Общая ставка налога — 6%. Регион может уменьшить ставку

вплоть до 0%. Узнать ставку своего региона можно на сайте ФНС.

16.

НалогиРассчитывается налог с разницы между полученными доходами

и расходами. Учитываются только расходы на бизнес, которые

можно подтвердить документами.

Налоговая ставка составляет 6%. Но регион может уменьшить ставку

до 0%.

НДС уплачивается ежемесячно при продаже и перепродаже товаров

и услуг.

Ставки НДС:

20% — основная ставка

10% — льготная ставка (полный перечень товаров с льготной

ставкой)

0% — ставка для экспортных товаров, а также сопутствующих

экспорту работ и услуг.

Но для некоторых компаний на ЕСХН есть льготы по НДС.

Например, если доходы от реализации продукции не превысили 60

млн руб. в год, НДС можно не платить (все условия для

освобождения от НДС).

17.

ОграниченияЕСХН нельзя платить производителям

подакцизных товаров, за исключением

подакцизного винограда, вина, шампанского

Не подходит для игорного бизнеса

Не используется в бюджетных учреждениях

Не применяется в рыб хозяйствах, где

численность работников больше 300 человек

18.

ПатентРежим подходит только предпринимателям.

Патент оформляется на срок 1–12 месяцев. При ПСН не

нужно сдавать отчётность, считать налоги каждый квартал.

Можно заплатить один раз, например на торговлю пиццей, и

целый год развивать бизнес.

Но такой вариант подойдет не всем — есть ограничения:

патент могут применять только ИП с определенными видами

деятельности. лимит по средней численности сотрудников

— до 15 человек за налоговый период;

лимит по годовому доходу — до 60 млн рублей.

19.

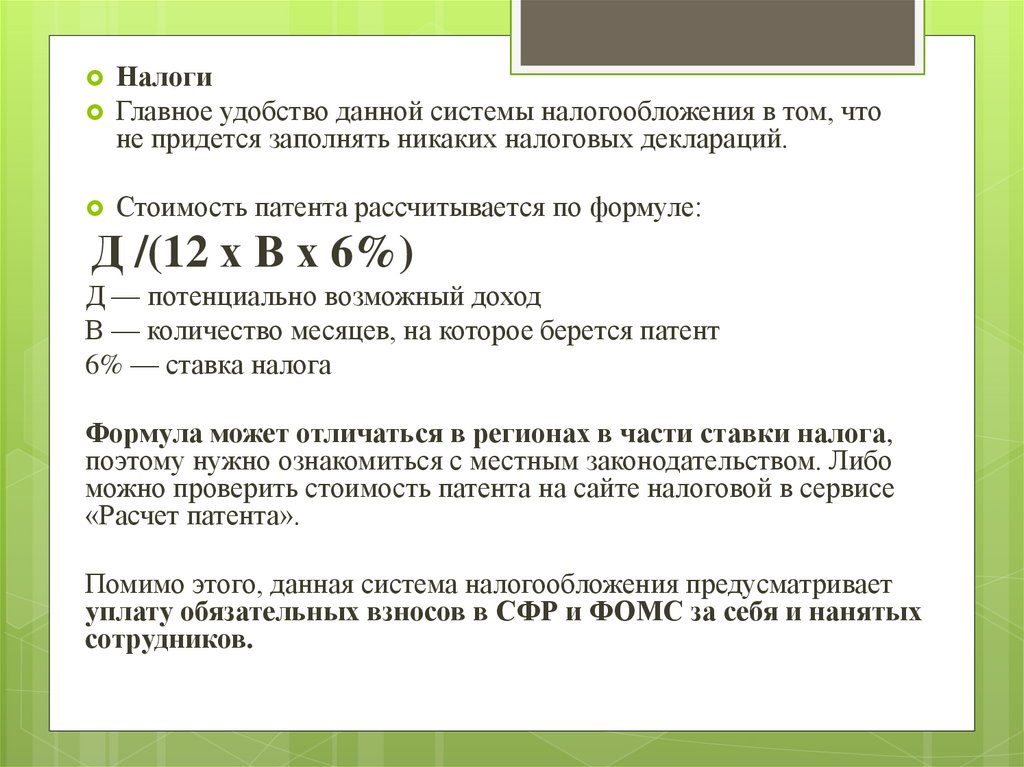

НалогиГлавное удобство данной системы налогообложения в том, что

не придется заполнять никаких налоговых деклараций.

Стоимость патента рассчитывается по формуле:

Д /(12 х В х 6%)

Д — потенциально возможный доход

В — количество месяцев, на которое берется патент

6% — ставка налога

Формула может отличаться в регионах в части ставки налога,

поэтому нужно ознакомиться с местным законодательством. Либо

можно проверить стоимость патента на сайте налоговой в сервисе

«Расчет патента».

Помимо этого, данная система налогообложения предусматривает

уплату обязательных взносов в СФР и ФОМС за себя и нанятых

сотрудников.

20.

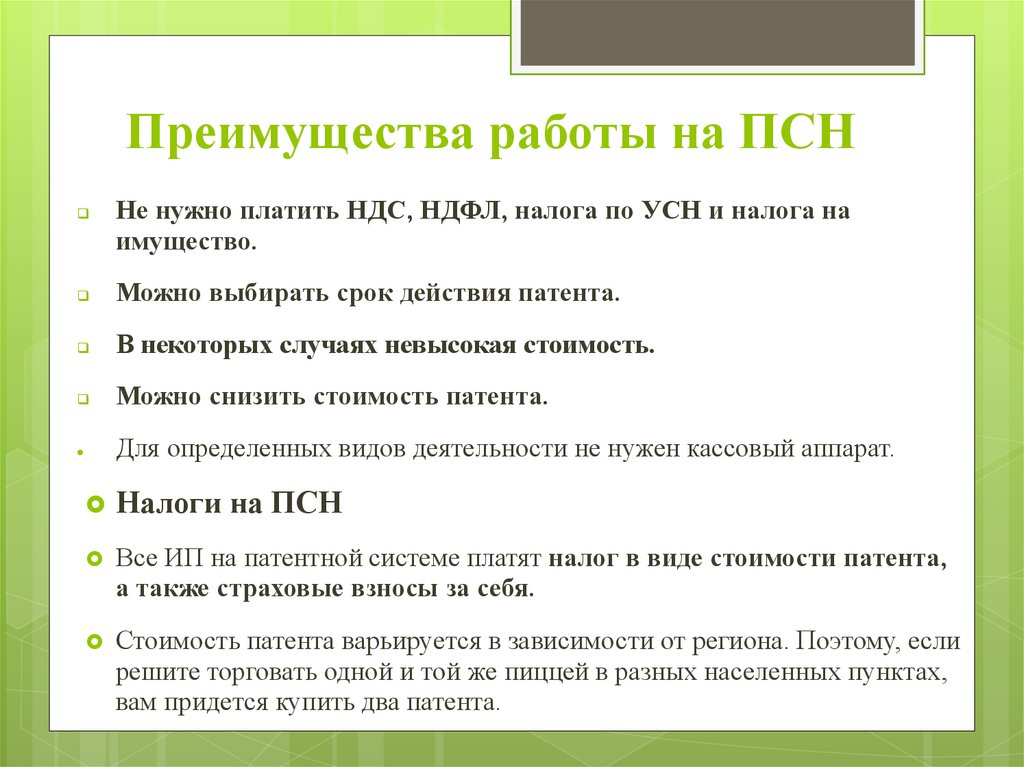

Преимущества работы на ПСННе нужно платить НДС, НДФЛ, налога по УСН и налога на

имущество.

Можно выбирать срок действия патента.

В некоторых случаях невысокая стоимость.

Можно снизить стоимость патента.

Для определенных видов деятельности не нужен кассовый аппарат.

Налоги на ПСН

Все ИП на патентной системе платят налог в виде стоимости патента,

а также страховые взносы за себя.

Стоимость патента варьируется в зависимости от региона. Поэтому, если

решите торговать одной и той же пиццей в разных населенных пунктах,

вам придется купить два патента.

21.

Налог на профессиональныйдоход (НПД)

Самозанятыми могут стать только предприниматели и

граждане, доходы которых не превышают 2,4 млн рублей

в год. Также у самозанятых не должно быть работников.

Предприниматели могут перейти на новый режим

добровольно в любое время. Для этого достаточно

пройти регистрацию в качестве плательщика

профессионального дохода в приложении «Мой налог» и

подать в инспекцию заявление.

Совмещать патент с другими режимами нельзя, так что

сначала придется отказаться от применения текущей

системы налогообложения.

22.

Когда выгодно работать на НПДупрощённая регистрация в режиме онлайн;

отсутствие отчётности и онлайн-кассы;

нет взносов;

автоматический расчет налогов;

не нужен кассовый аппарат;

трудовой стаж по месту работы не прерывается.

Ставки налога на профессиональный доход:

4%, если ваши клиенты — физические лица;

6%, если клиенты — юрлица и ИП.

23.

Чек-лист по выборусистемы налогообложения

1.Определитесь с видом деятельности

Оптовая торговля — ОСНО, УСН или АУСН с

объектом «доходы минус расходы»

Розничная торговля — УСН или АУСН с объектом

«доходы минус расходы»

Услуги — УСН или АУСН с объектом «доходы»

Производство — ОСНО, УСН, для

сельхозпроизводителей ЕСХН

Строительство — ОСНО или УСН с объектом

«доходы минус расходы»

Транспорт — ОСНО, УСН или АУСН с объектом

«доходы минус расходы»

24.

3. Проанализируйте состав контрагентовЕсли компания небольшая, то при выборе системы

налогообложения можно ориентироваться только на себя и

выбирать ту систему, где придется платить меньше налогов.

Среднему бизнесу стоит посмотреть, по какой системе работают

контрагенты. Если большинство из них работает на ОСНО, то

наилучшим решением будет применять именно эту систему.

Когда два партнера применяют ОСНО, они могут сократить

налог на сумму НДС, которую предъявили друг другу.

4. Узнайте актуальные ставки налогов и льготы

Они часто зависят от региона, где работает бизнес.

5. Сделайте предварительный расчет налоговой нагрузки

Это можно сделать с помощью онлайн-калькулятора на сайте

ФНС.

6. Уведомите налоговую инспекцию о выбранном режиме

25.

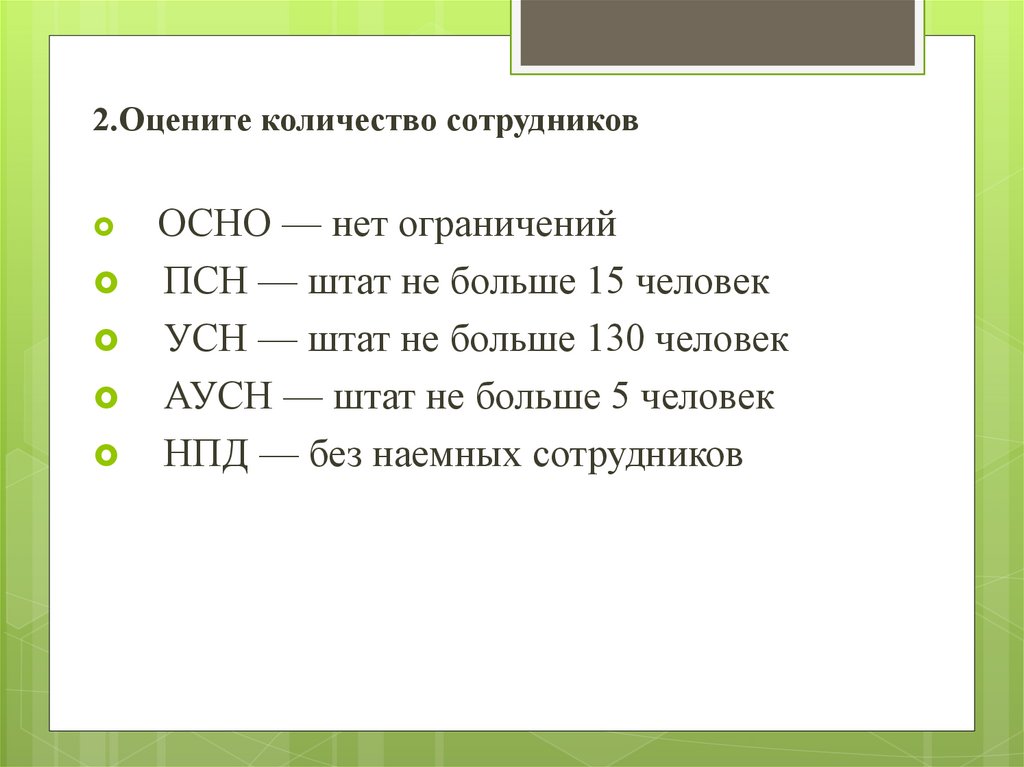

2.Оцените количество сотрудниковОСНО — нет ограничений

ПСН — штат не больше 15 человек

УСН — штат не больше 130 человек

АУСН — штат не больше 5 человек

НПД — без наемных сотрудников

26.

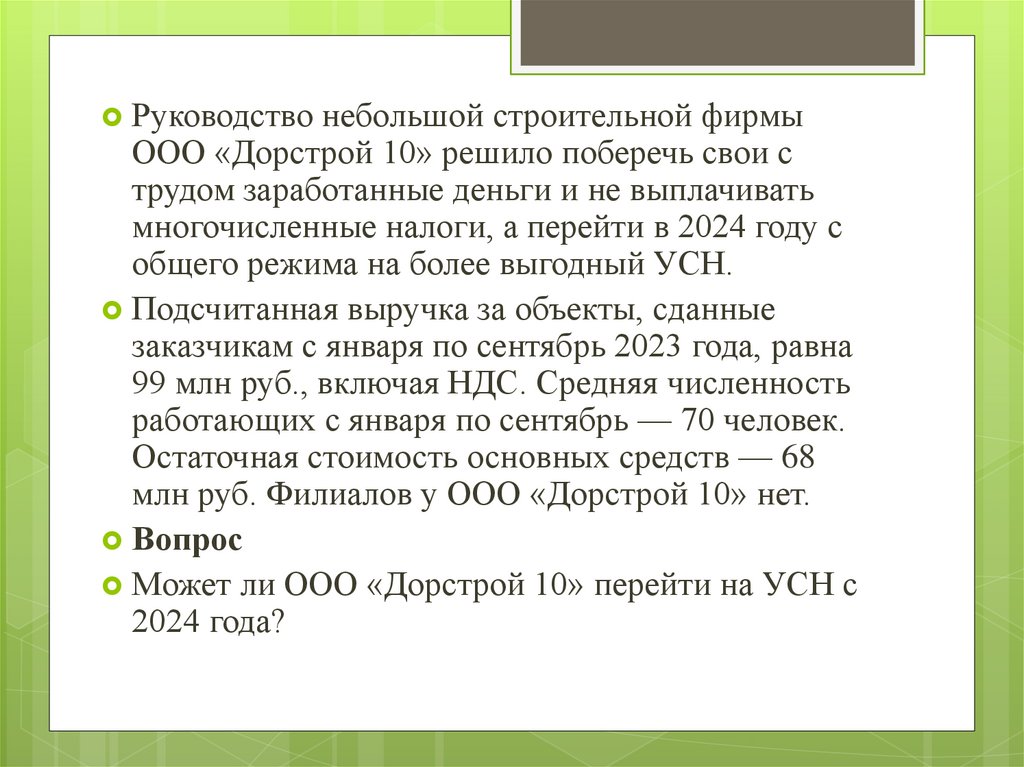

Руководство небольшой строительной фирмыООО «Дорстрой 10» решило поберечь свои с

трудом заработанные деньги и не выплачивать

многочисленные налоги, а перейти в 2024 году с

общего режима на более выгодный УСН.

Подсчитанная выручка за объекты, сданные

заказчикам с января по сентябрь 2023 года, равна

99 млн руб., включая НДС. Средняя численность

работающих с января по сентябрь — 70 человек.

Остаточная стоимость основных средств — 68

млн руб. Филиалов у ООО «Дорстрой 10» нет.

Вопрос

Может ли ООО «Дорстрой 10» перейти на УСН с

2024 года?

27.

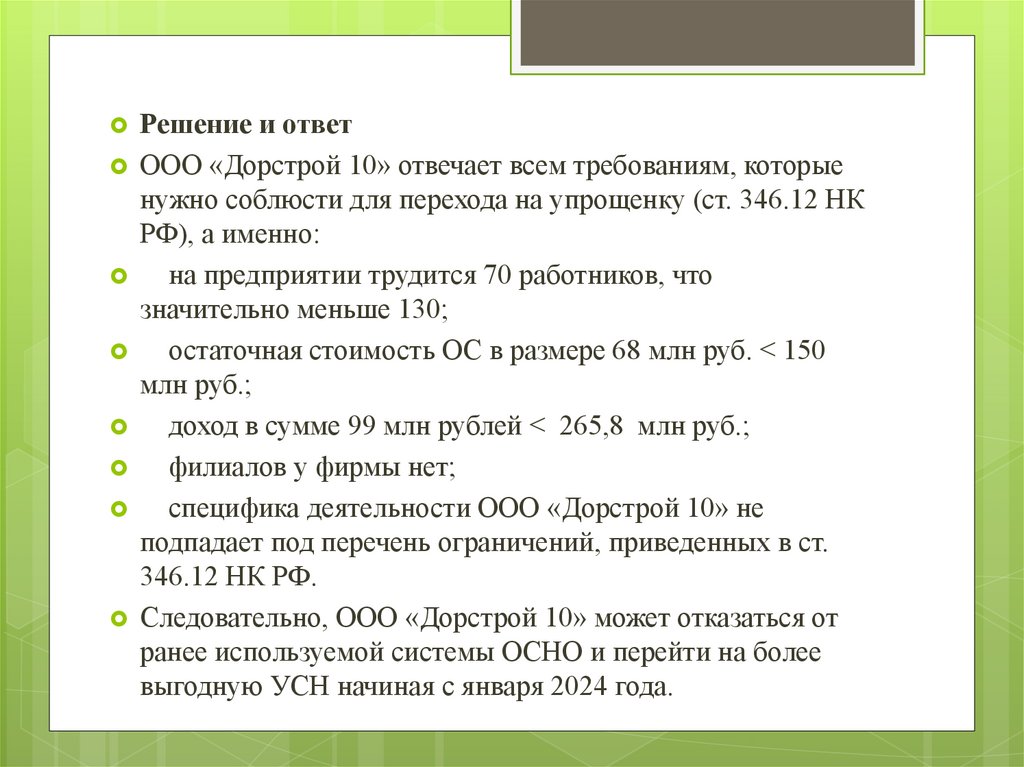

Решение и ответООО «Дорстрой 10» отвечает всем требованиям, которые

нужно соблюсти для перехода на упрощенку (ст. 346.12 НК

РФ), а именно:

на предприятии трудится 70 работников, что

значительно меньше 130;

остаточная стоимость ОС в размере 68 млн руб. < 150

млн руб.;

доход в сумме 99 млн рублей < 265,8 млн руб.;

филиалов у фирмы нет;

специфика деятельности ООО «Дорстрой 10» не

подпадает под перечень ограничений, приведенных в ст.

346.12 НК РФ.

Следовательно, ООО «Дорстрой 10» может отказаться от

ранее используемой системы ОСНО и перейти на более

выгодную УСН начиная с января 2024 года.

28.

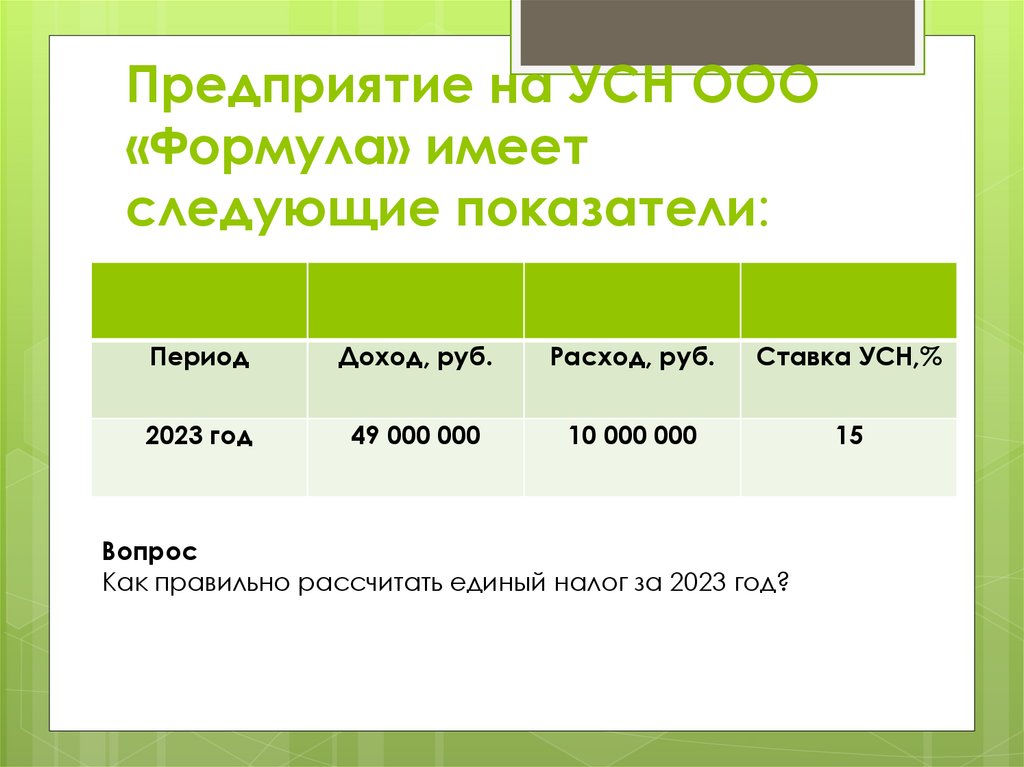

Предприятие на УСН ООО«Формула» имеет

следующие показатели:

Период

Доход, руб.

Расход, руб.

Ставка УСН,%

2023 год

49 000 000

10 000 000

15

Вопрос

Как правильно рассчитать единый налог за 2023 год?

29.

Решение и ответСумма налога за год = (доход –

расход) × 15% = (49 000 000 — 10

000 000) × 0,15 = 39 000 000 × 0,15 =

5 850 000 руб.

30.

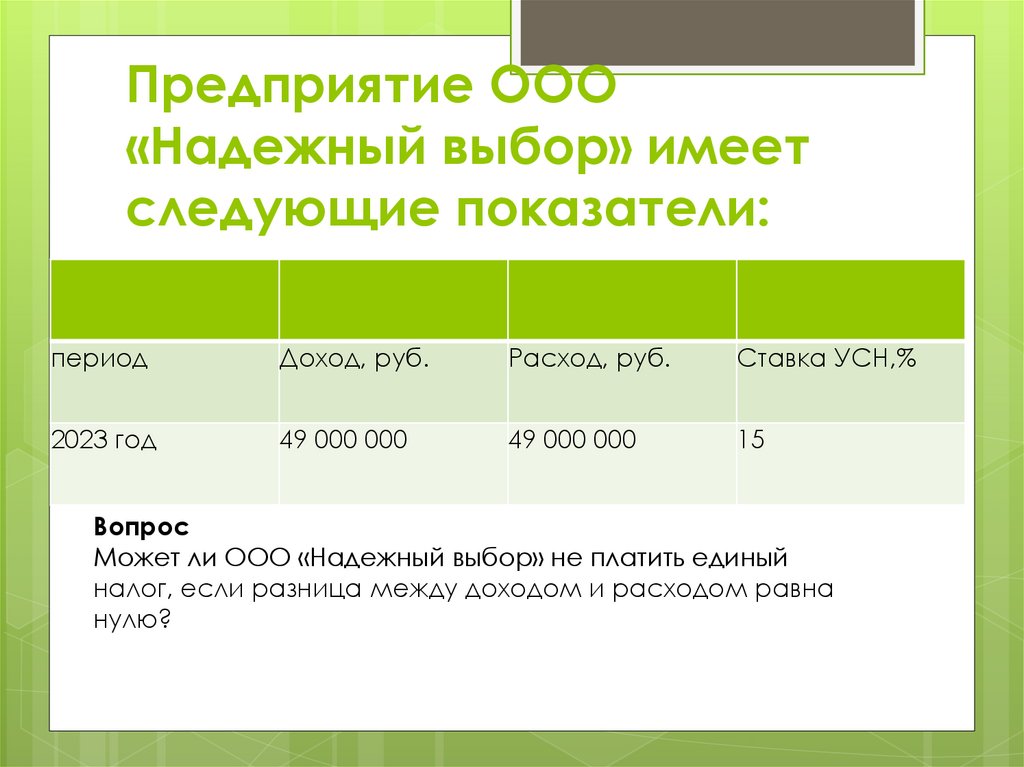

Предприятие ООО«Надежный выбор» имеет

следующие показатели:

период

Доход, руб.

Расход, руб.

Ставка УСН,%

2023 год

49 000 000

49 000 000

15

Вопрос

Может ли ООО «Надежный выбор» не платить единый

налог, если разница между доходом и расходом равна

нулю?

31.

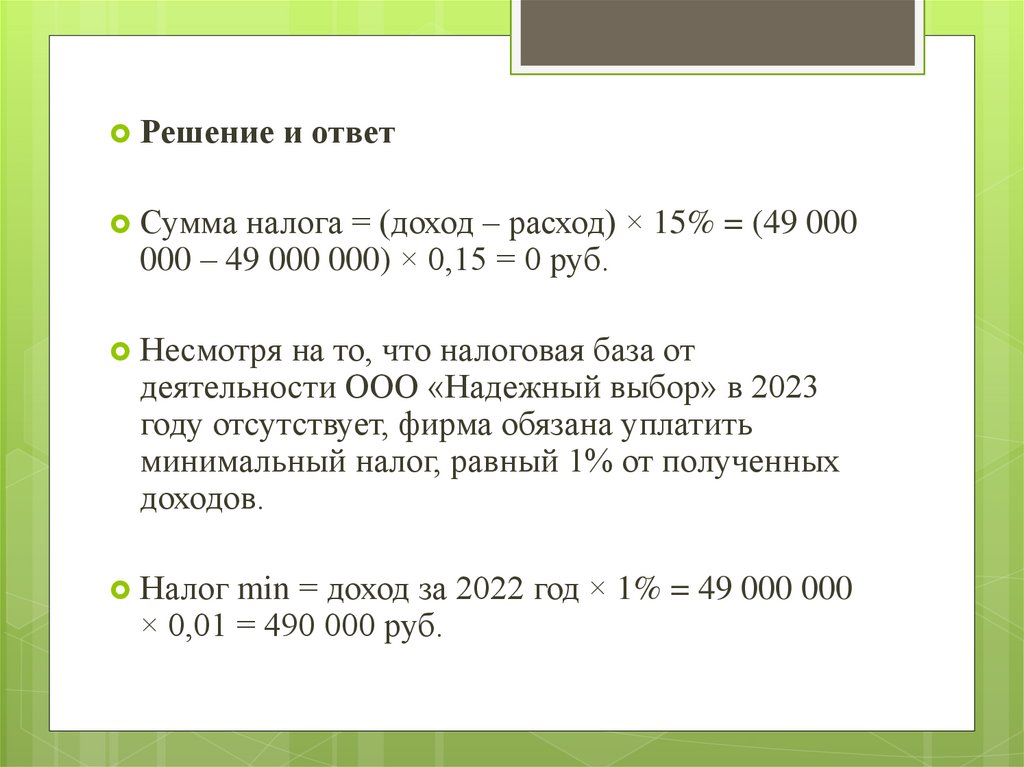

Решение и ответСумма налога = (доход – расход) × 15% = (49 000

000 – 49 000 000) × 0,15 = 0 руб.

Несмотря на то, что налоговая база от

деятельности ООО «Надежный выбор» в 2023

году отсутствует, фирма обязана уплатить

минимальный налог, равный 1% от полученных

доходов.

Налог min = доход за 2022 год × 1% = 49 000 000

× 0,01 = 490 000 руб.

32.

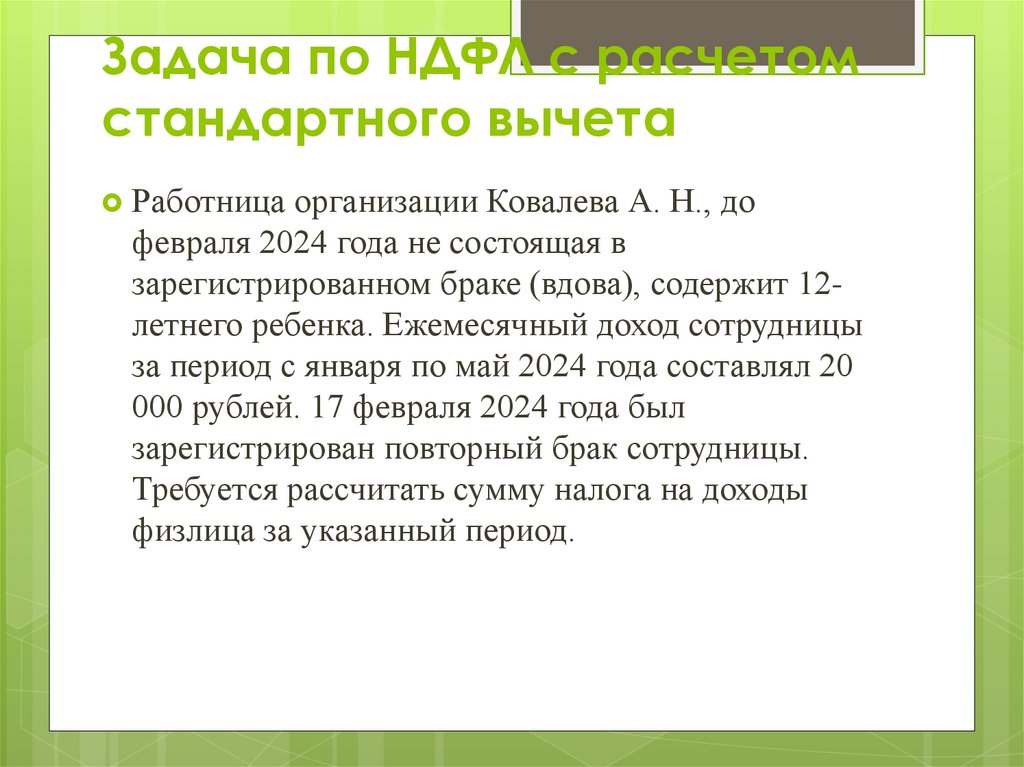

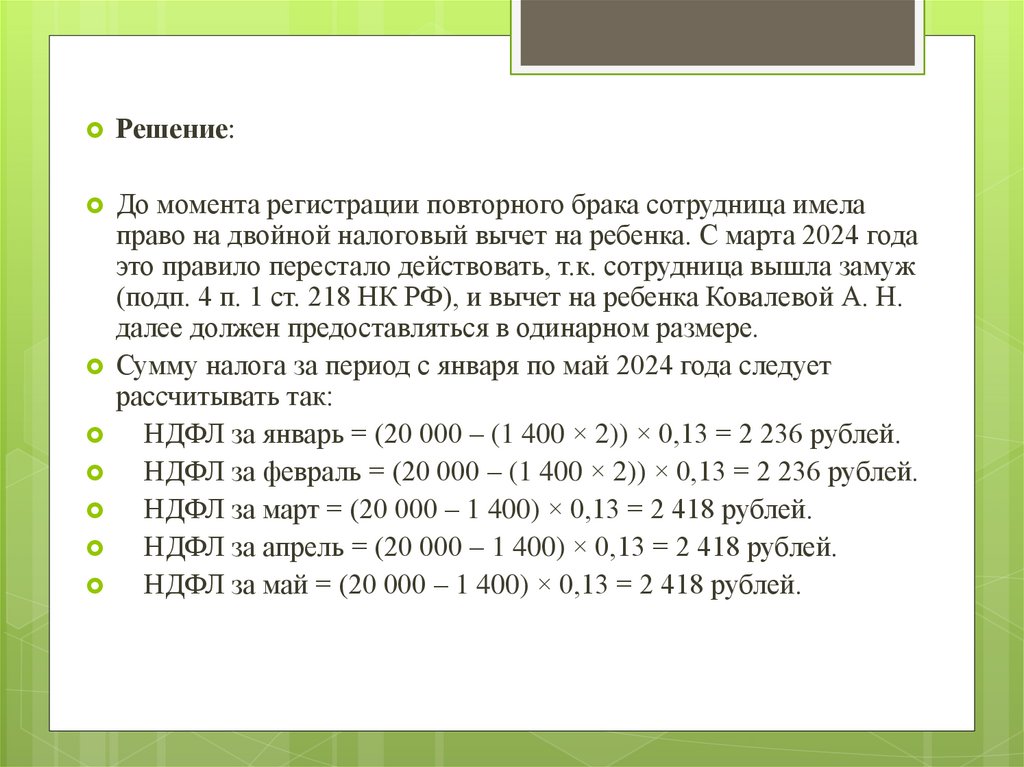

Задача по НДФЛ с расчетомстандартного вычета

Работница организации Ковалева А. Н., до

февраля 2024 года не состоящая в

зарегистрированном браке (вдова), содержит 12летнего ребенка. Ежемесячный доход сотрудницы

за период с января по май 2024 года составлял 20

000 рублей. 17 февраля 2024 года был

зарегистрирован повторный брак сотрудницы.

Требуется рассчитать сумму налога на доходы

физлица за указанный период.

33.

Решение:До момента регистрации повторного брака сотрудница имела

право на двойной налоговый вычет на ребенка. С марта 2024 года

это правило перестало действовать, т.к. сотрудница вышла замуж

(подп. 4 п. 1 ст. 218 НК РФ), и вычет на ребенка Ковалевой А. Н.

далее должен предоставляться в одинарном размере.

Сумму налога за период с января по май 2024 года следует

рассчитывать так:

НДФЛ за январь = (20 000 – (1 400 × 2)) × 0,13 = 2 236 рублей.

НДФЛ за февраль = (20 000 – (1 400 × 2)) × 0,13 = 2 236 рублей.

НДФЛ за март = (20 000 – 1 400) × 0,13 = 2 418 рублей.

НДФЛ за апрель = (20 000 – 1 400) × 0,13 = 2 418 рублей.

НДФЛ за май = (20 000 – 1 400) × 0,13 = 2 418 рублей.

34.

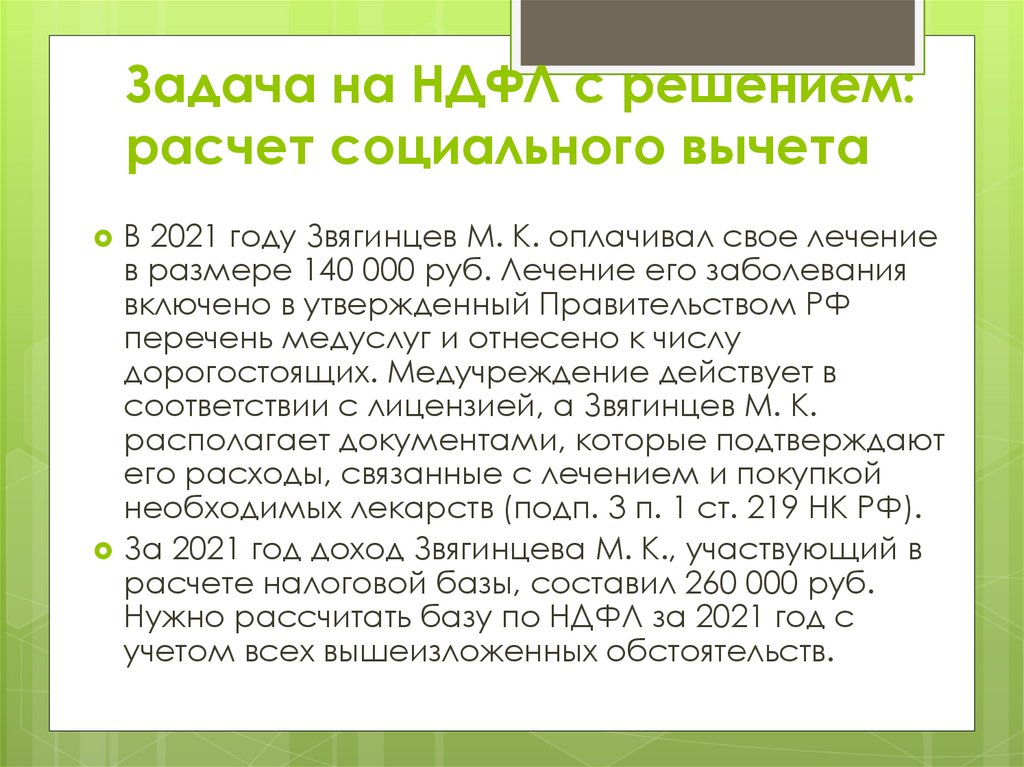

Задача на НДФЛ с решением:расчет социального вычета

В 2021 году Звягинцев М. К. оплачивал свое лечение

в размере 140 000 руб. Лечение его заболевания

включено в утвержденный Правительством РФ

перечень медуслуг и отнесено к числу

дорогостоящих. Медучреждение действует в

соответствии с лицензией, а Звягинцев М. К.

располагает документами, которые подтверждают

его расходы, связанные с лечением и покупкой

необходимых лекарств (подп. 3 п. 1 ст. 219 НК РФ).

За 2021 год доход Звягинцева М. К., участвующий в

расчете налоговой базы, составил 260 000 руб.

Нужно рассчитать базу по НДФЛ за 2021 год с

учетом всех вышеизложенных обстоятельств.

35.

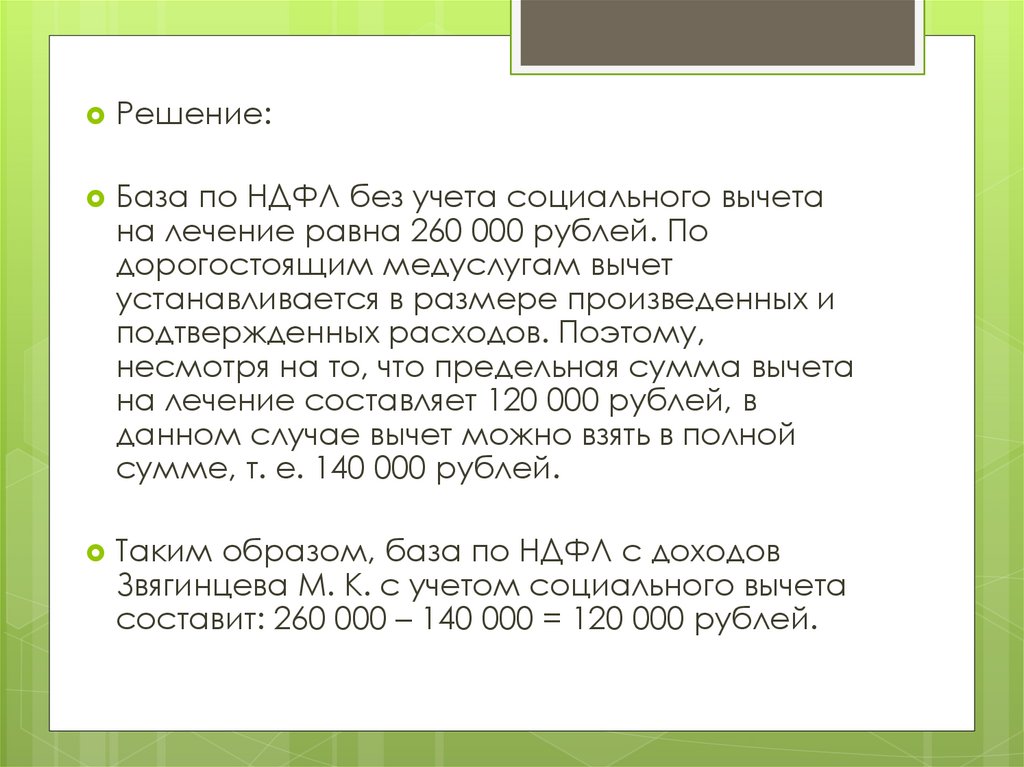

Решение:База по НДФЛ без учета социального вычета

на лечение равна 260 000 рублей. По

дорогостоящим медуслугам вычет

устанавливается в размере произведенных и

подтвержденных расходов. Поэтому,

несмотря на то, что предельная сумма вычета

на лечение составляет 120 000 рублей, в

данном случае вычет можно взять в полной

сумме, т. е. 140 000 рублей.

Таким образом, база по НДФЛ с доходов

Звягинцева М. К. с учетом социального вычета

составит: 260 000 – 140 000 = 120 000 рублей.

36.

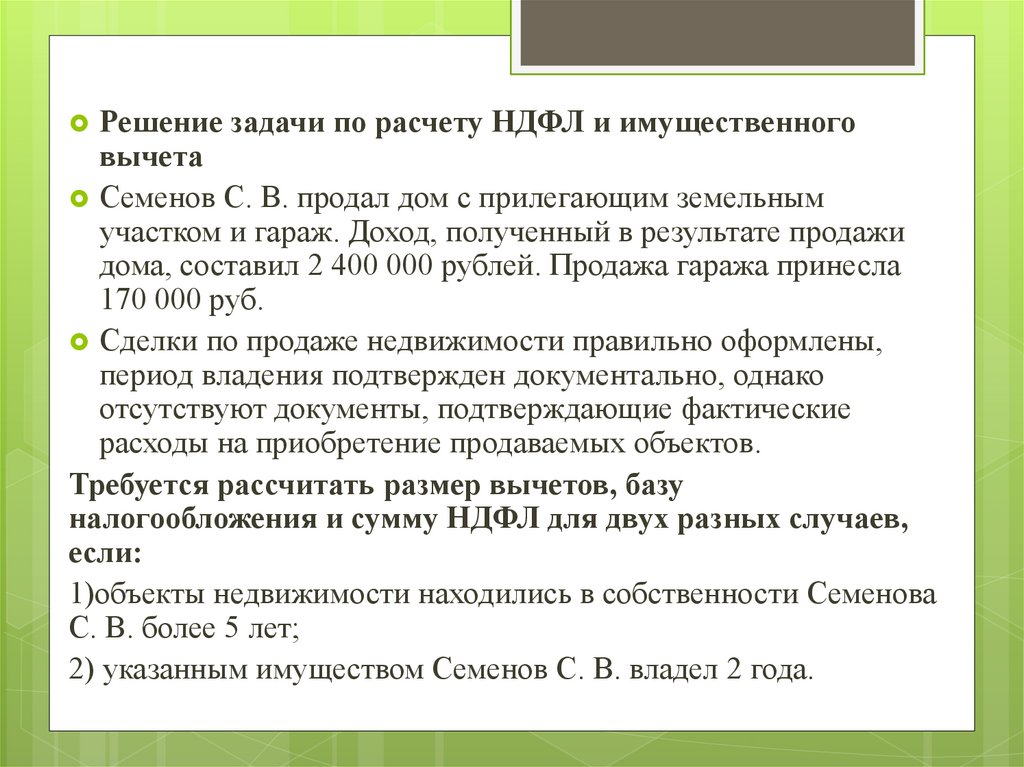

Решение задачи по расчету НДФЛ и имущественноговычета

Семенов С. В. продал дом с прилегающим земельным

участком и гараж. Доход, полученный в результате продажи

дома, составил 2 400 000 рублей. Продажа гаража принесла

170 000 руб.

Сделки по продаже недвижимости правильно оформлены,

период владения подтвержден документально, однако

отсутствуют документы, подтверждающие фактические

расходы на приобретение продаваемых объектов.

Требуется рассчитать размер вычетов, базу

налогообложения и сумму НДФЛ для двух разных случаев,

если:

1)объекты недвижимости находились в собственности Семенова

С. В. более 5 лет;

2) указанным имуществом Семенов С. В. владел 2 года.

37.

Решение:1. Если продаваемый объект недвижимости находился в

собственности плательщика НДФЛ более 3 лет (а для объектов,

полученных в собственность с 2016 года, — более 5 лет), то на

полученный от его продажи доход налог не начисляется (п.

17.1 ст. 217 НК РФ, п. 4 ст. 229 НК РФ). Таким образом, НДФЛ

по первому варианту нашей задачи определять нет

необходимости.

2. По условиям второго варианта задачи общий доход

Семенова С. В. составит: 2 400 000 + 170 000 = 2 570 000

рублей.

Сумма имущественного налогового вычета, согласно подп. 1 п.

2 ст. 220 НК РФ, будет равна 1 000 000 + 170 000 = 1 170 000

рублей.

НДФЛ с доходов от продажи имущества, которым Семенов С.

В. владел 2 года, будет равен:

(2 570 000 – 1 170 000) × 0,13 = 1 400 000 × 0,13 = 182 000

рублей.