finance

financeSimilar presentations:

")

")

НДС при УСН

1.

НДС ПРИ УСНСАМКОВА НАДЕЖДА

Ведущий эксперт-консультант по налогообложению

2.

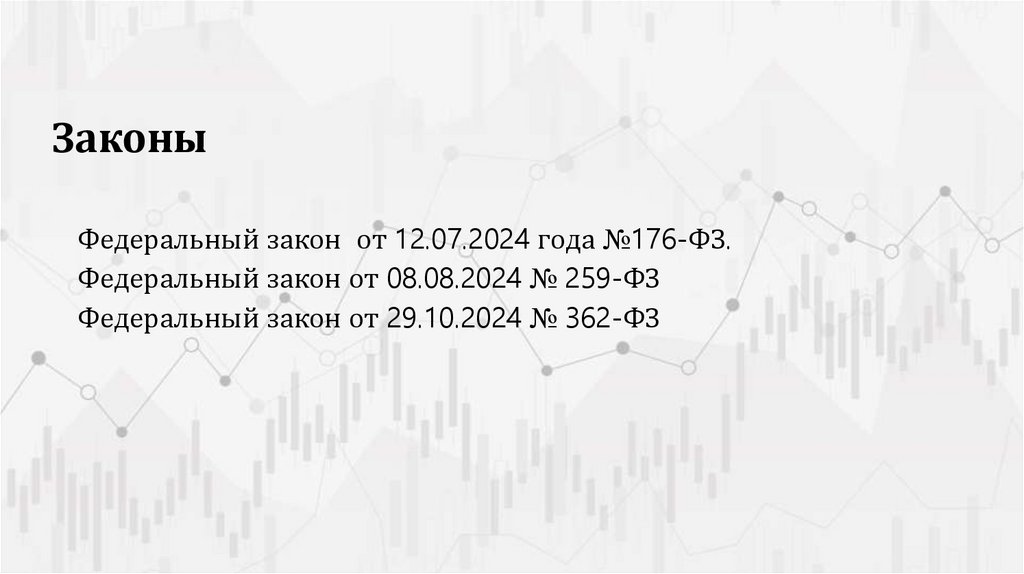

ЗаконыФедеральный закон от 12.07.2024 года №176-ФЗ.

Федеральный закон от 08.08.2024 № 259-ФЗ

Федеральный закон от 29.10.2024 № 362-ФЗ

3.

ЛимитыДоход, руб. по

правилам УСН

Ставка НДС

Счет-фактура

Декларация

До 60 млн.

НДС не платят, вычетов Не выставляют Не сдают

нет

От 60 млн. до 250

млн.

5% без вычетов

входного НДС или 20

(10)%, но с вычетами

Выставляют

От 250 млн. до 450 7% без вычетов

млн.

входного НДС или 20

(10)%, но с вычетами

Выставляют

Сдают

4.

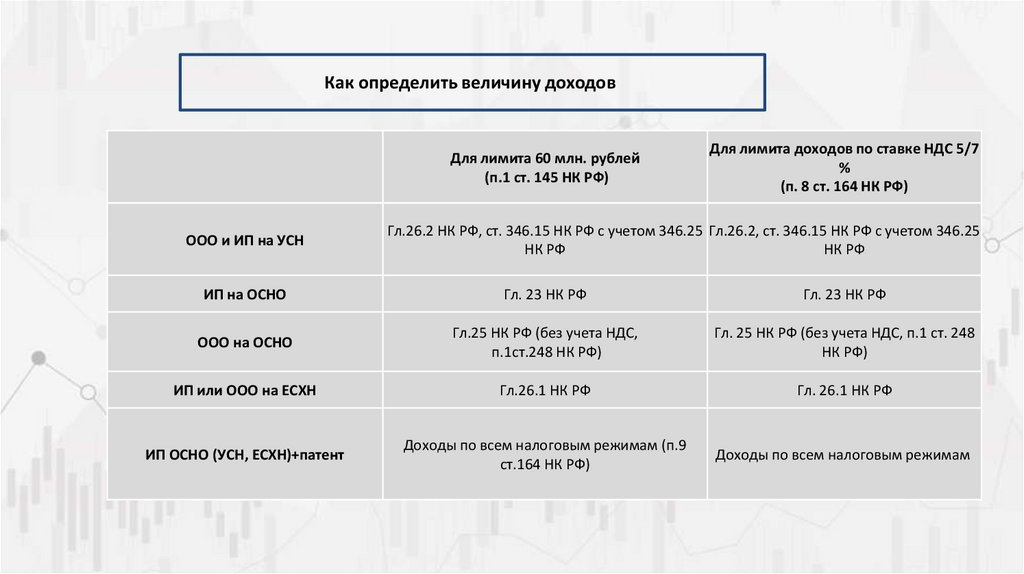

Как определить величину доходовДля лимита 60 млн. рублей

(п.1 ст. 145 НК РФ)

ООО и ИП на УСН

Для лимита доходов по ставке НДС 5/7

%

(п. 8 ст. 164 НК РФ)

Гл.26.2 НК РФ, ст. 346.15 НК РФ с учетом 346.25 Гл.26.2, ст. 346.15 НК РФ с учетом 346.25

НК РФ

НК РФ

ИП на ОСНО

Гл. 23 НК РФ

Гл. 23 НК РФ

ООО на ОСНО

Гл.25 НК РФ (без учета НДС,

п.1ст.248 НК РФ)

Гл. 25 НК РФ (без учета НДС, п.1 ст. 248

НК РФ)

ИП или ООО на ЕСХН

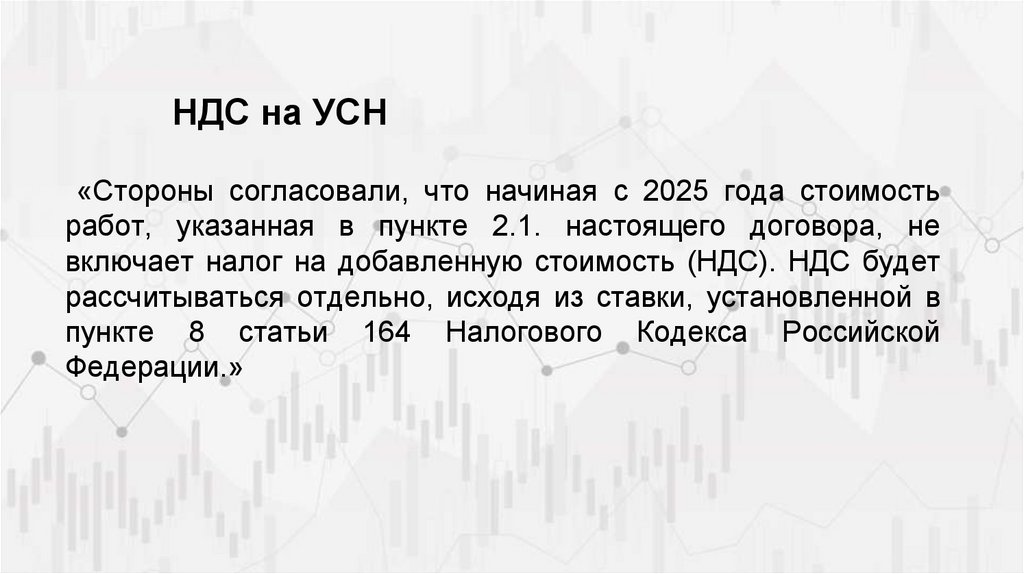

Гл.26.1 НК РФ

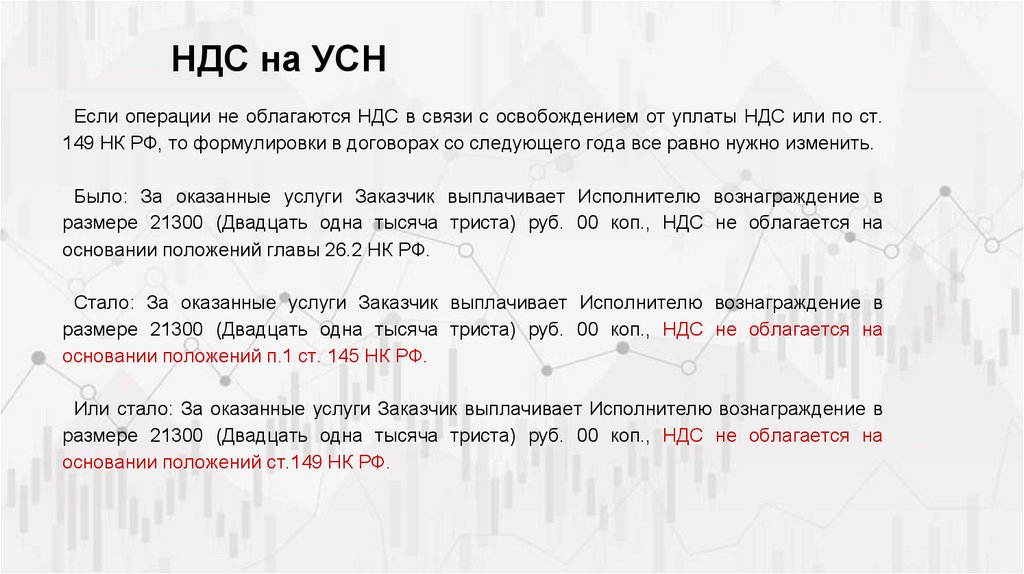

Гл. 26.1 НК РФ

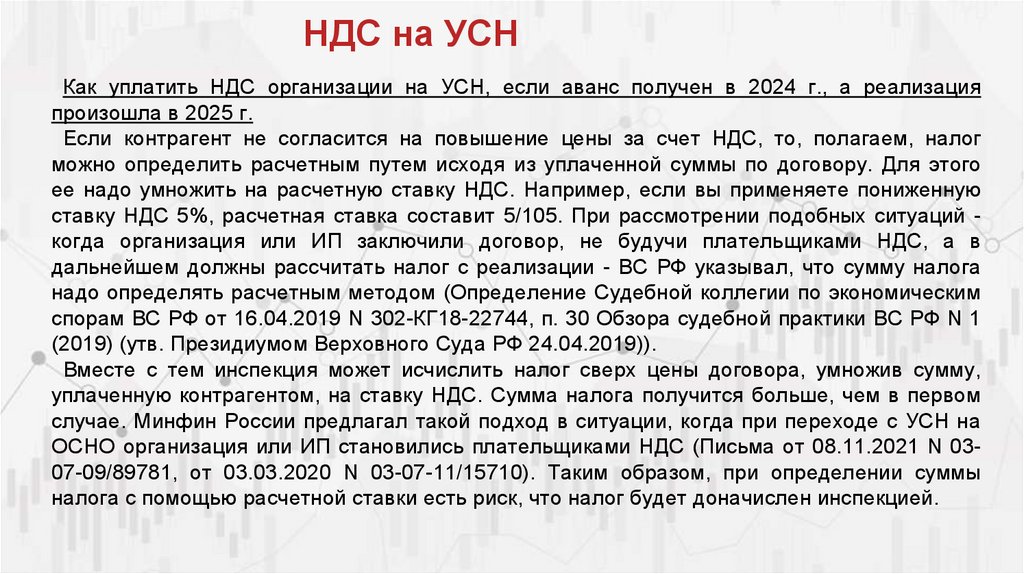

ИП ОСНО (УСН, ЕСХН)+патент

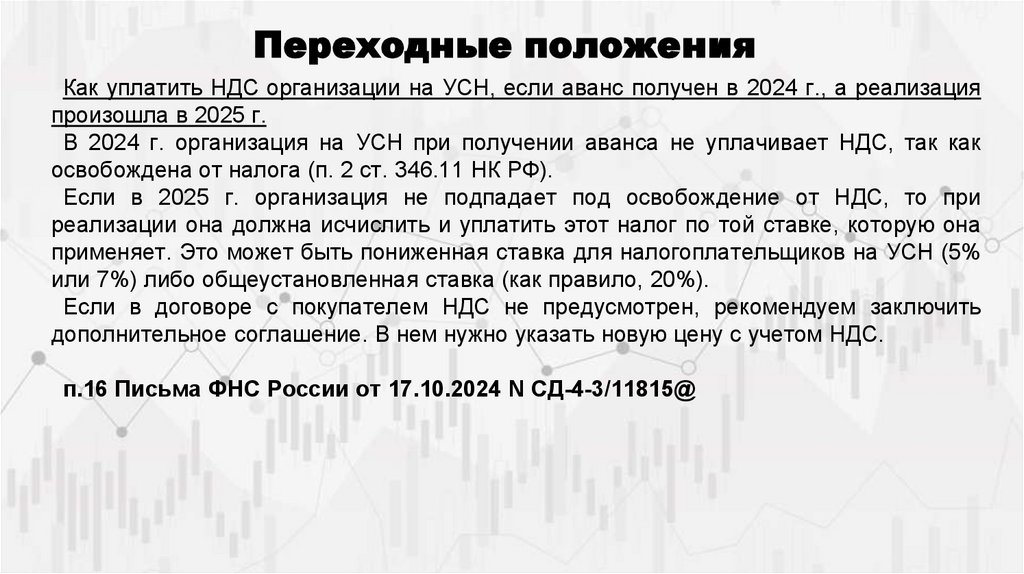

Доходы по всем налоговым режимам (п.9

ст.164 НК РФ)

Доходы по всем налоговым режимам

5.

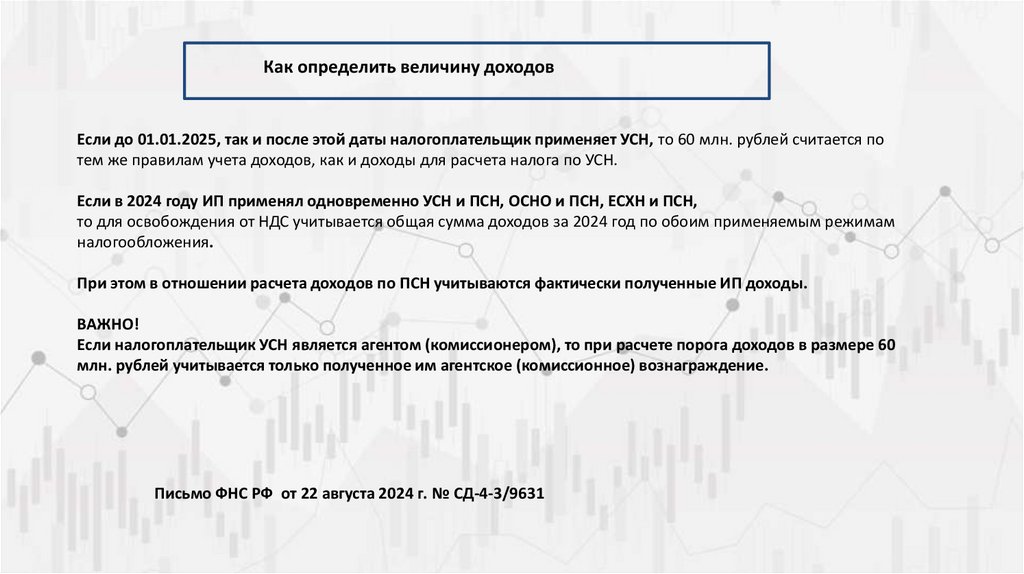

Как определить величину доходовЕсли до 01.01.2025, так и после этой даты налогоплательщик применяет УСН, то 60 млн. рублей считается по

тем же правилам учета доходов, как и доходы для расчета налога по УСН.

Если в 2024 году ИП применял одновременно УСН и ПСН, ОСНО и ПСН, ЕСХН и ПСН,

то для освобождения от НДС учитывается общая сумма доходов за 2024 год по обоим применяемым режимам

налогообложения.

При этом в отношении расчета доходов по ПСН учитываются фактически полученные ИП доходы.

ВАЖНО!

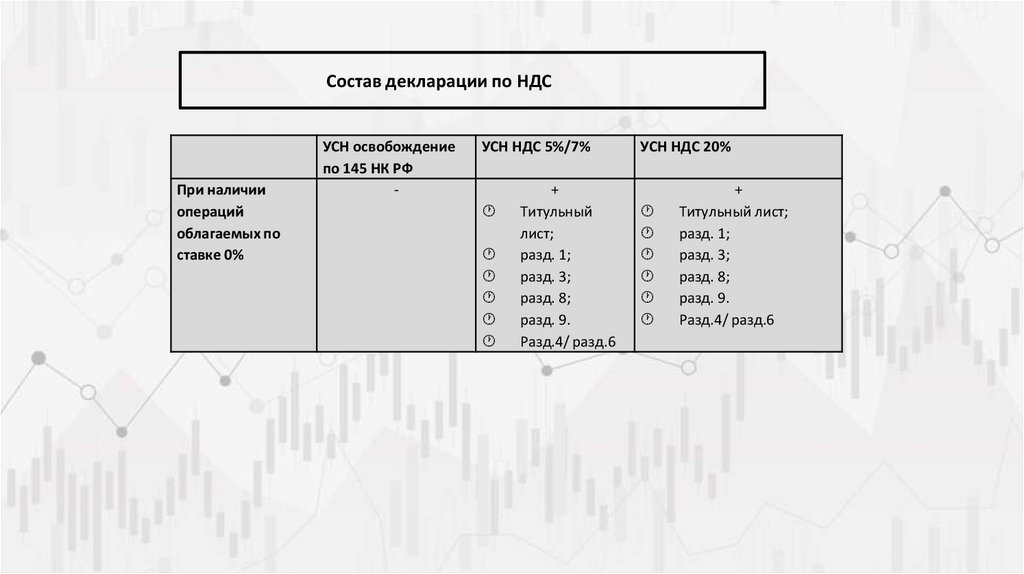

Если налогоплательщик УСН является агентом (комиссионером), то при расчете порога доходов в размере 60

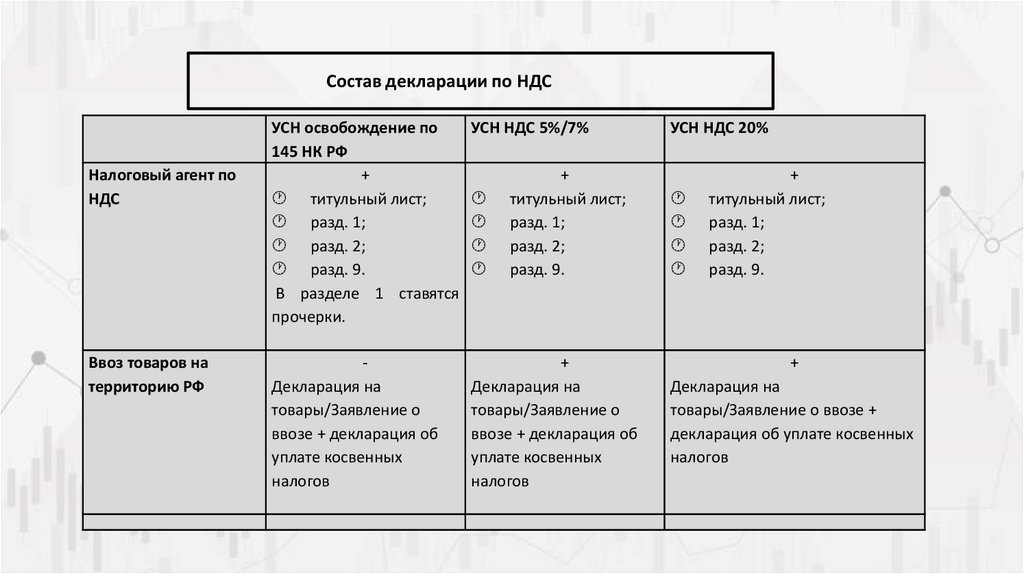

млн. рублей учитывается только полученное им агентское (комиссионное) вознаграждение.

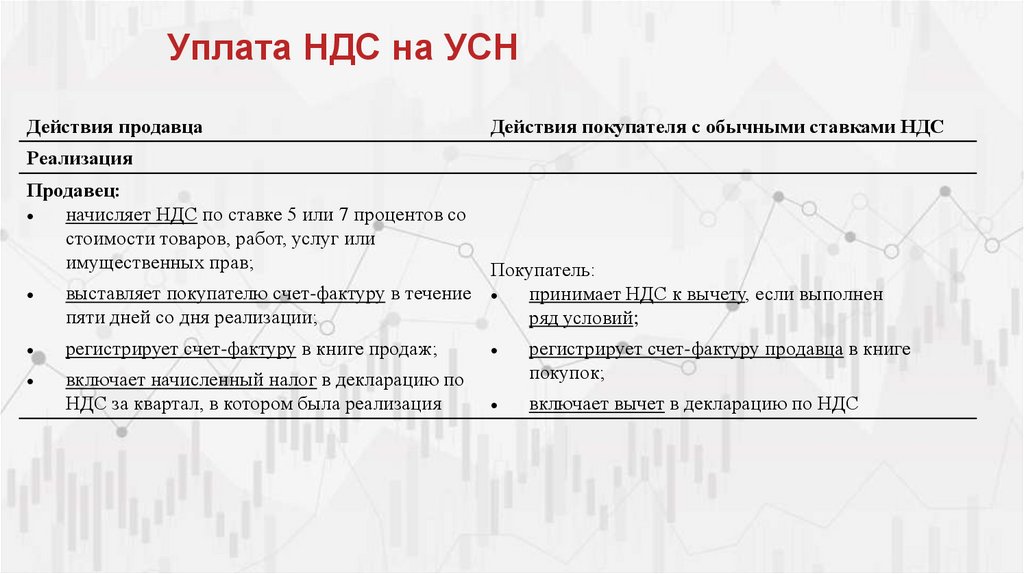

Письмо ФНС РФ от 22 августа 2024 г. № СД-4-3/9631

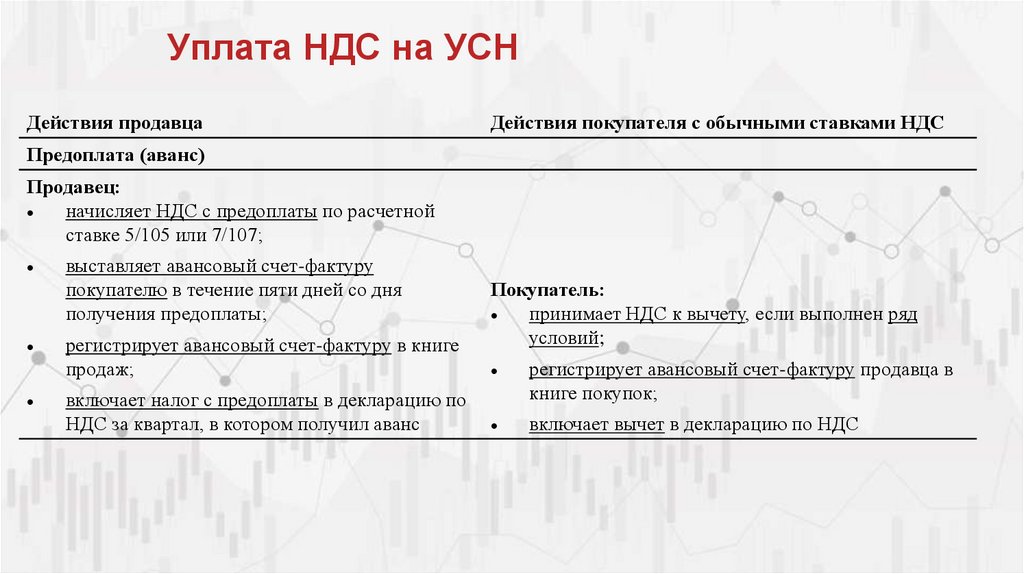

6.

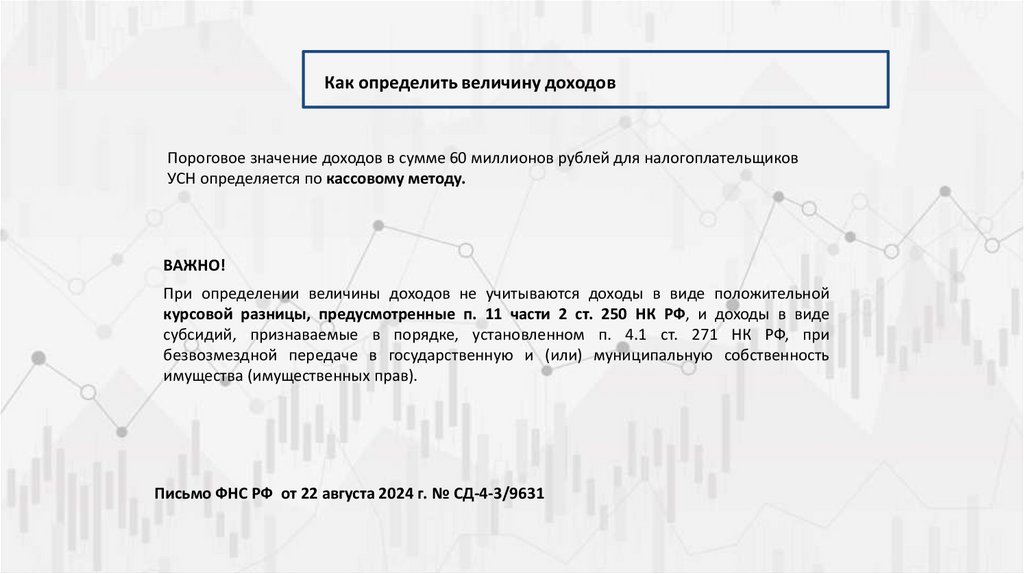

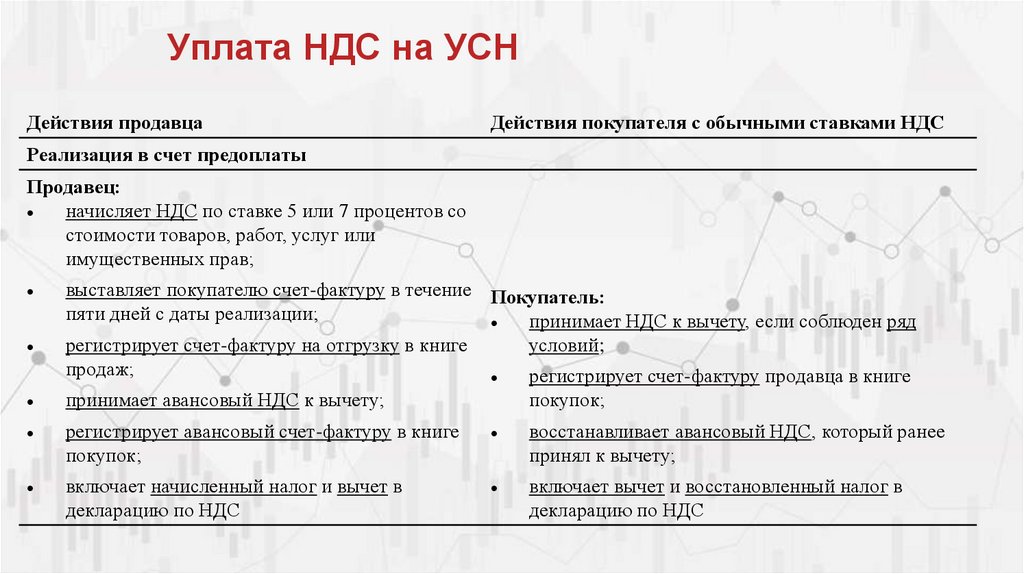

Как определить величину доходовПороговое значение доходов в сумме 60 миллионов рублей для налогоплательщиков

УСН определяется по кассовому методу.

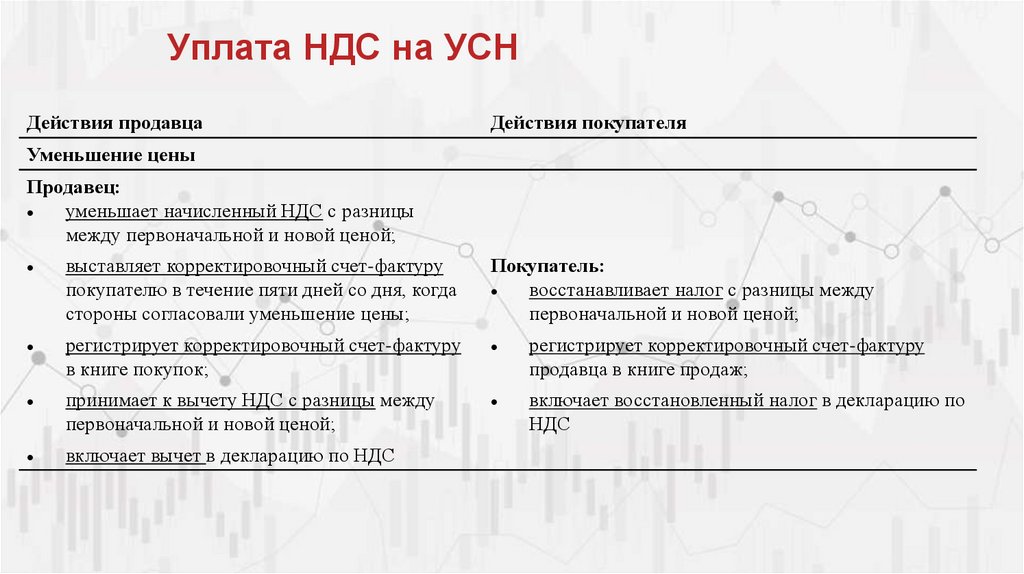

ВАЖНО!

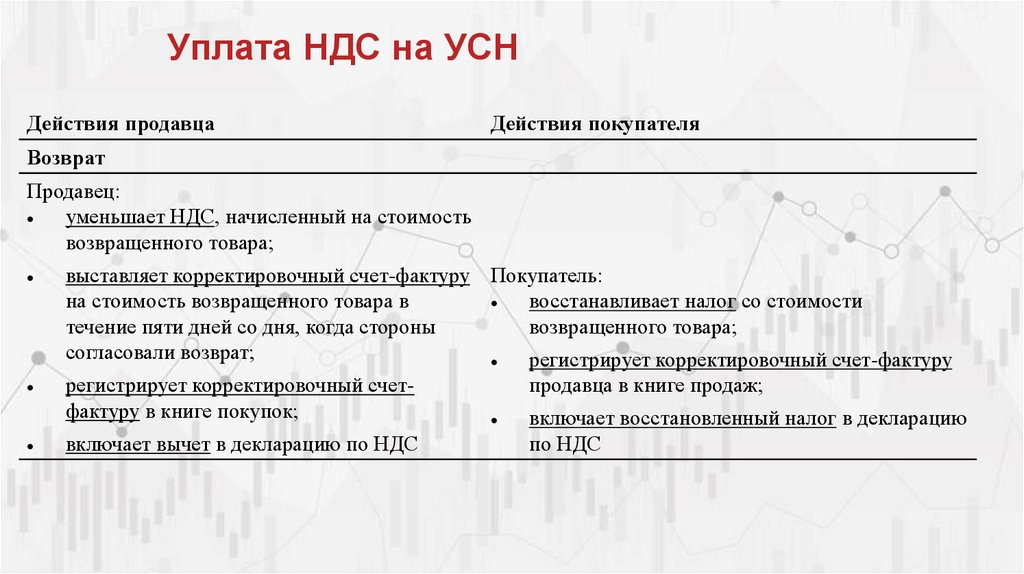

При определении величины доходов не учитываются доходы в виде положительной

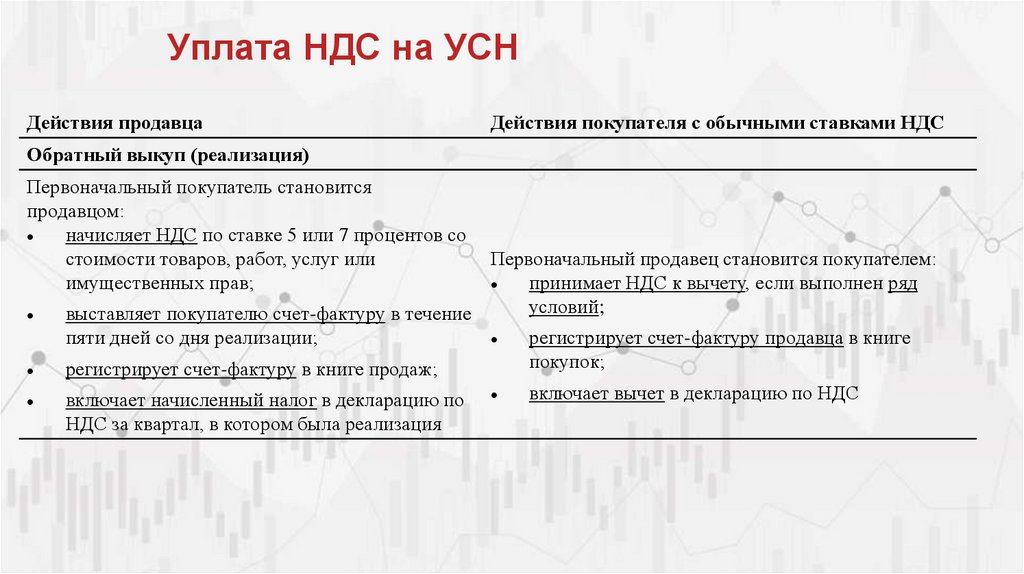

курсовой разницы, предусмотренные п. 11 части 2 ст. 250 НК РФ, и доходы в виде

субсидий, признаваемые в порядке, установленном п. 4.1 ст. 271 НК РФ, при

безвозмездной передаче в государственную и (или) муниципальную собственность

имущества (имущественных прав).

Письмо ФНС РФ от 22 августа 2024 г. № СД-4-3/9631

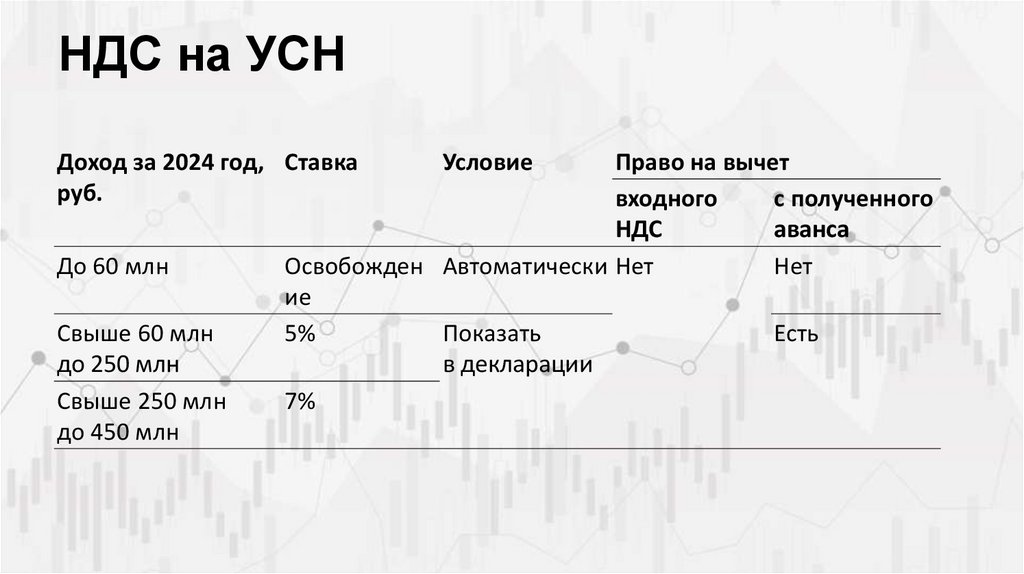

7.

НДС на УСНДоход за 2024 год, Ставка

руб.

До 60 млн

Свыше 60 млн

до 250 млн

Свыше 250 млн

до 450 млн

Условие

Право на вычет

входного

с полученного

НДС

аванса

Освобожден Автоматически Нет

Нет

ие

5%

Показать

Есть

в декларации

7%

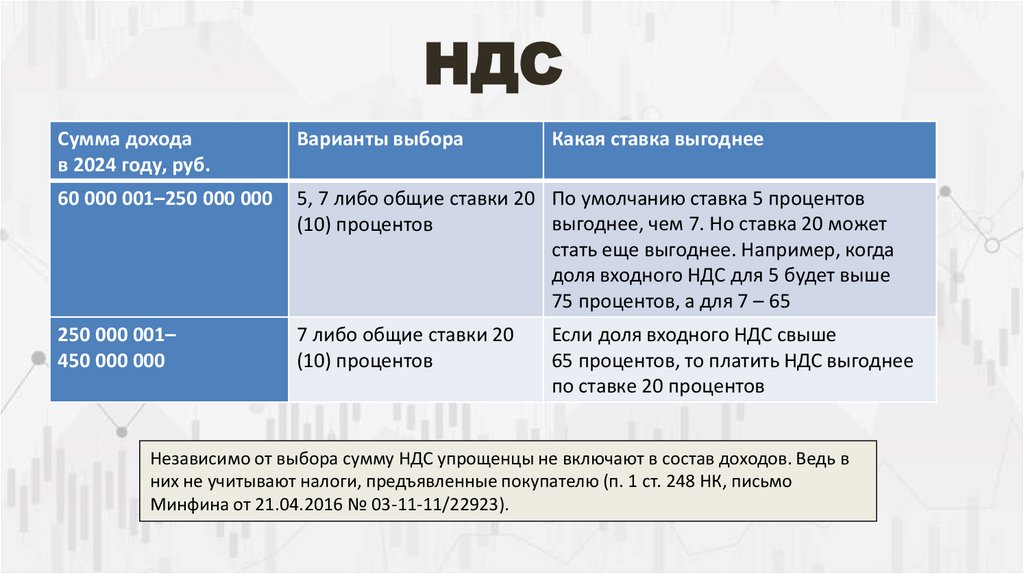

8.

НДССумма дохода

в 2024 году, руб.

Варианты выбора

60 000 001–250 000 000

5, 7 либо общие ставки 20 По умолчанию ставка 5 процентов

выгоднее, чем 7. Но ставка 20 может

(10) процентов

стать еще выгоднее. Например, когда

доля входного НДС для 5 будет выше

75 процентов, а для 7 – 65

250 000 001–

450 000 000

7 либо общие ставки 20

(10) процентов

Какая ставка выгоднее

Если доля входного НДС свыше

65 процентов, то платить НДС выгоднее

по ставке 20 процентов

Независимо от выбора сумму НДС упрощенцы не включают в состав доходов. Ведь в

них не учитывают налоги, предъявленные покупателю (п. 1 ст. 248 НК, письмо

Минфина от 21.04.2016 № 03-11-11/22923).

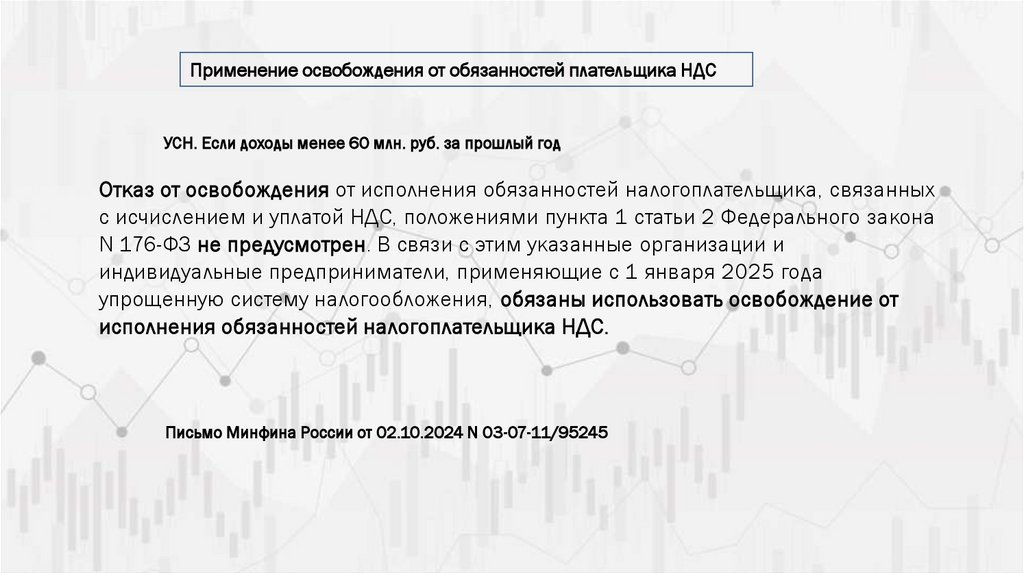

9.

Применение освобождения от обязанностей плательщика НДСУСН. Если доходы менее 60 млн. руб. за прошлый год

Отказ от освобождения от исполнения обязанностей налогоплательщика, связанных

с исчислением и уплатой НДС, положениями пункта 1 статьи 2 Федерального закона

N 176-ФЗ не предусмотрен. В связи с этим указанные организации и

индивидуальные предприниматели, применяющие с 1 января 2025 года

упрощенную систему налогообложения, обязаны использовать освобождение от

исполнения обязанностей налогоплательщика НДС.

Письмо Минфина России от 02.10.2024 N 03-07-11/95245

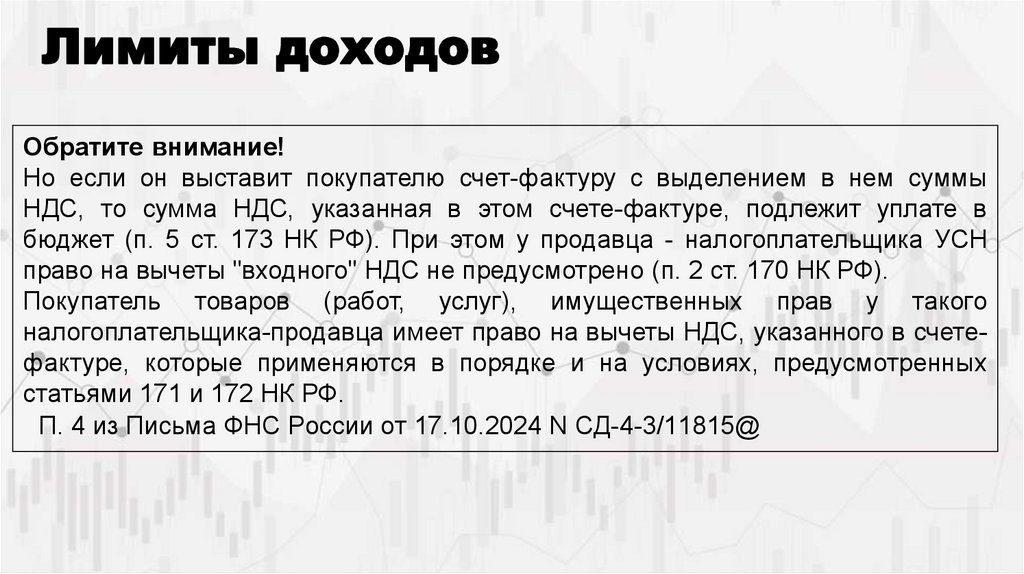

10.

Лимиты доходовОбратите внимание!

Но если он выставит покупателю счет-фактуру с выделением в нем суммы

НДС, то сумма НДС, указанная в этом счете-фактуре, подлежит уплате в

бюджет (п. 5 ст. 173 НК РФ). При этом у продавца - налогоплательщика УСН

право на вычеты "входного" НДС не предусмотрено (п. 2 ст. 170 НК РФ).

Покупатель товаров (работ, услуг), имущественных прав у такого

налогоплательщика-продавца имеет право на вычеты НДС, указанного в счетефактуре, которые применяются в порядке и на условиях, предусмотренных

статьями 171 и 172 НК РФ.

П. 4 из Письма ФНС России от 17.10.2024 N СД-4-3/11815@

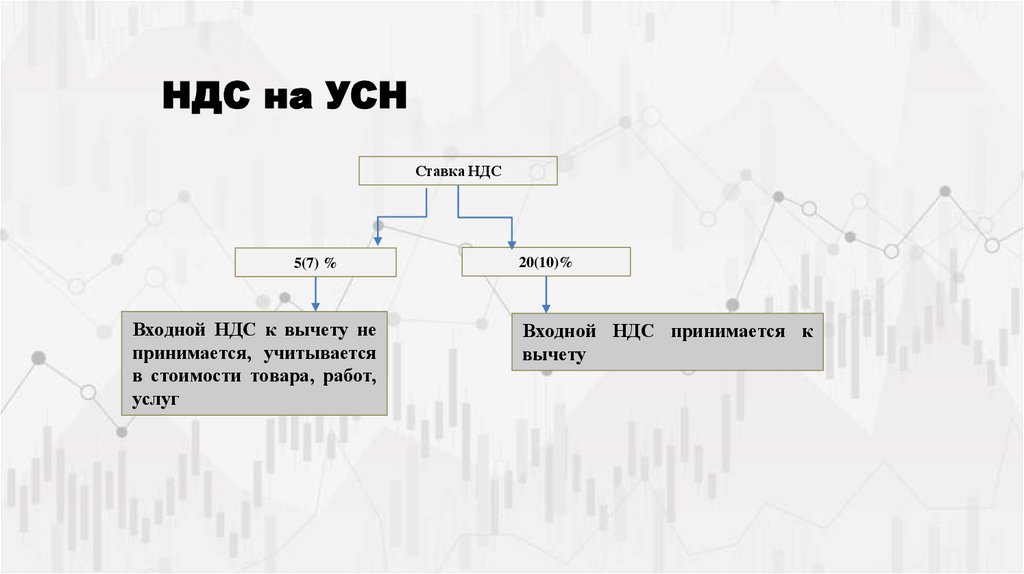

11.

НДС на УСНСтавка НДС

5(7) %

Входной НДС к вычету не

принимается, учитывается

в стоимости товара, работ,

услуг

20(10)%

Входной НДС принимается к

вычету

12.

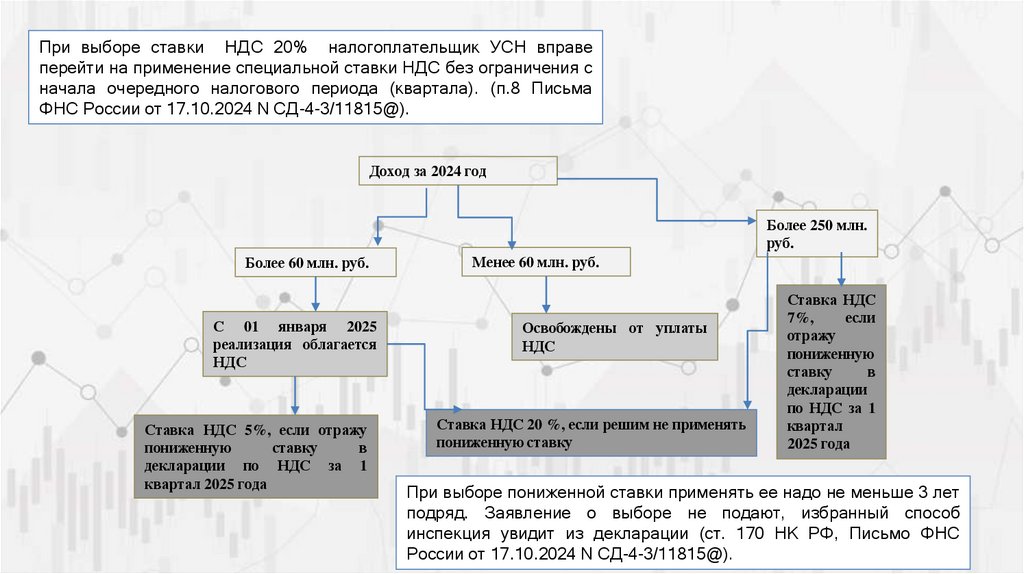

При выборе ставки НДС 20% налогоплательщик УСН вправеперейти на применение специальной ставки НДС без ограничения с

начала очередного налогового периода (квартала). (п.8 Письма

ФНС России от 17.10.2024 N СД-4-3/11815@).

Доход за 2024 год

Более 250 млн.

руб.

Более 60 млн. руб.

С 01 января 2025

реализация облагается

НДС

Ставка НДС 5%, если отражу

пониженную

ставку

в

декларации по НДС за 1

квартал 2025 года

Менее 60 млн. руб.

Освобождены от уплаты

НДС

Ставка НДС 20 %, если решим не применять

пониженную ставку

Ставка НДС

7%,

если

отражу

пониженную

ставку

в

декларации

по НДС за 1

квартал

2025 года

При выборе пониженной ставки применять ее надо не меньше 3 лет

подряд. Заявление о выборе не подают, избранный способ

инспекция увидит из декларации (ст. 170 НК РФ, Письмо ФНС

России от 17.10.2024 N СД-4-3/11815@).

13.

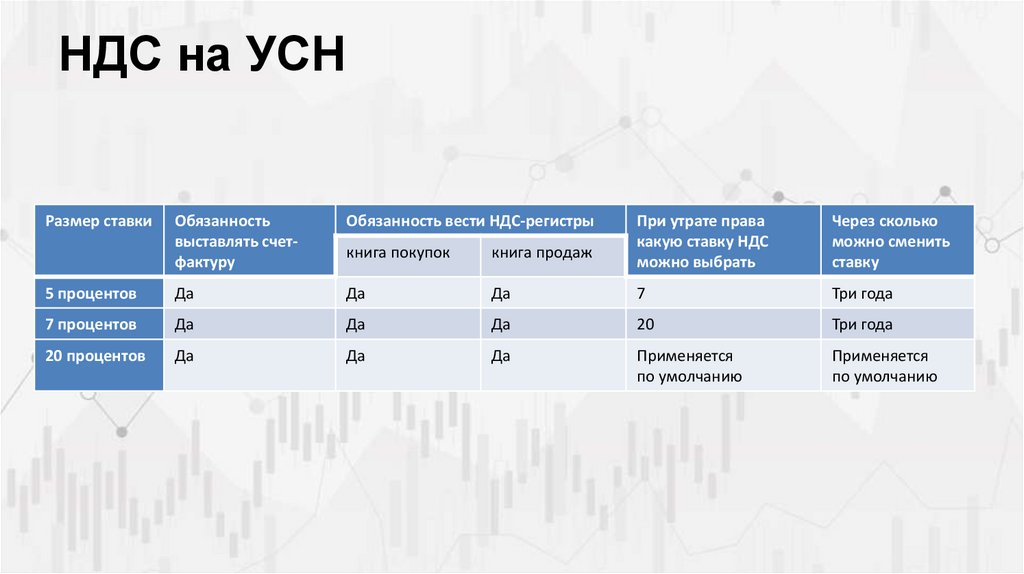

НДС на УСНРазмер ставки

Обязанность

выставлять счетфактуру

Обязанность вести НДС-регистры

При утрате права

какую ставку НДС

можно выбрать

Через сколько

можно сменить

ставку

книга покупок

книга продаж

5 процентов

Да

Да

Да

7

Три года

7 процентов

Да

Да

Да

20

Три года

20 процентов

Да

Да

Да

Применяется

по умолчанию

Применяется

по умолчанию

14.

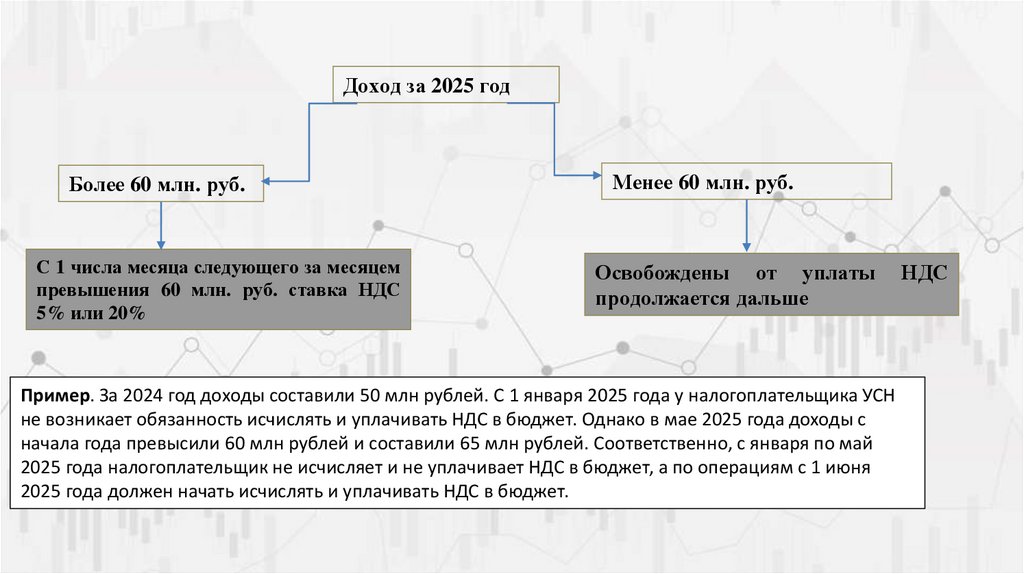

Доход за 2025 годБолее 60 млн. руб.

С 1 числа месяца следующего за месяцем

превышения 60 млн. руб. ставка НДС

5% или 20%

Менее 60 млн. руб.

Освобождены от уплаты

продолжается дальше

Пример. За 2024 год доходы составили 50 млн рублей. С 1 января 2025 года у налогоплательщика УСН

не возникает обязанность исчислять и уплачивать НДС в бюджет. Однако в мае 2025 года доходы с

начала года превысили 60 млн рублей и составили 65 млн рублей. Соответственно, с января по май

2025 года налогоплательщик не исчисляет и не уплачивает НДС в бюджет, а по операциям с 1 июня

2025 года должен начать исчислять и уплачивать НДС в бюджет.

НДС

15.

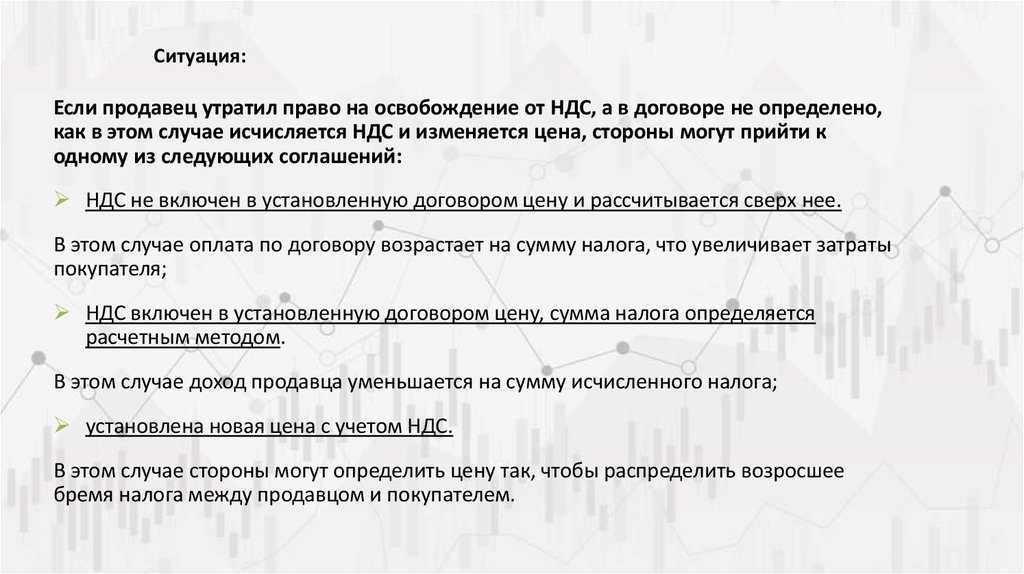

Ситуация:Если продавец утратил право на освобождение от НДС, а в договоре не определено,

как в этом случае исчисляется НДС и изменяется цена, стороны могут прийти к

одному из следующих соглашений:

НДС не включен в установленную договором цену и рассчитывается сверх нее.

В этом случае оплата по договору возрастает на сумму налога, что увеличивает затраты

покупателя;

НДС включен в установленную договором цену, сумма налога определяется

расчетным методом.

В этом случае доход продавца уменьшается на сумму исчисленного налога;

установлена новая цена с учетом НДС.

В этом случае стороны могут определить цену так, чтобы распределить возросшее

бремя налога между продавцом и покупателем.

16.

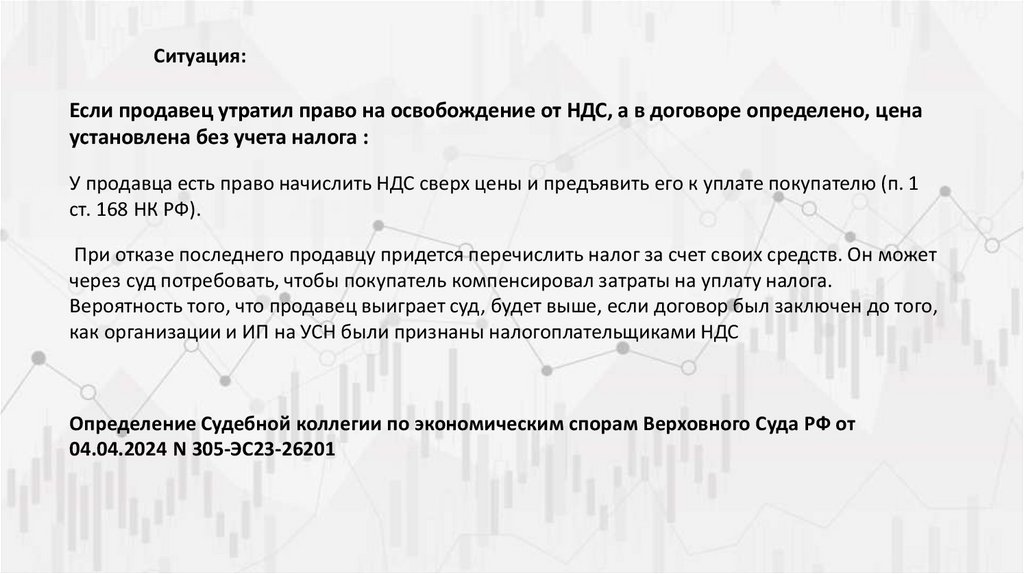

Ситуация:Если продавец утратил право на освобождение от НДС, а в договоре определено, цена

установлена без учета налога :

У продавца есть право начислить НДС сверх цены и предъявить его к уплате покупателю (п. 1

ст. 168 НК РФ).

При отказе последнего продавцу придется перечислить налог за счет своих средств. Он может

через суд потребовать, чтобы покупатель компенсировал затраты на уплату налога.

Вероятность того, что продавец выиграет суд, будет выше, если договор был заключен до того,

как организации и ИП на УСН были признаны налогоплательщиками НДС

Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от

04.04.2024 N 305-ЭС23-26201

17.

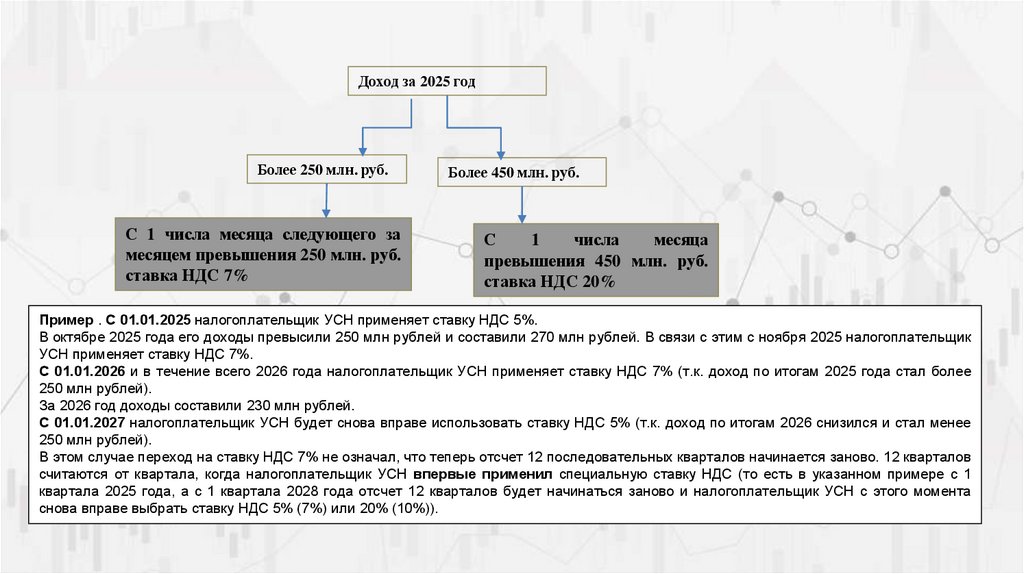

Доход за 2025 годБолее 250 млн. руб.

С 1 числа месяца следующего за

месяцем превышения 250 млн. руб.

ставка НДС 7%

Более 450 млн. руб.

С

1

числа

месяца

превышения 450 млн. руб.

ставка НДС 20%

Пример . С 01.01.2025 налогоплательщик УСН применяет ставку НДС 5%.

В октябре 2025 года его доходы превысили 250 млн рублей и составили 270 млн рублей. В связи с этим с ноября 2025 налогоплательщик

УСН применяет ставку НДС 7%.

С 01.01.2026 и в течение всего 2026 года налогоплательщик УСН применяет ставку НДС 7% (т.к. доход по итогам 2025 года стал более

250 млн рублей).

За 2026 год доходы составили 230 млн рублей.

С 01.01.2027 налогоплательщик УСН будет снова вправе использовать ставку НДС 5% (т.к. доход по итогам 2026 снизился и стал менее

250 млн рублей).

В этом случае переход на ставку НДС 7% не означал, что теперь отсчет 12 последовательных кварталов начинается заново. 12 кварталов

считаются от квартала, когда налогоплательщик УСН впервые применил специальную ставку НДС (то есть в указанном примере с 1

квартала 2025 года, а с 1 квартала 2028 года отсчет 12 кварталов будет начинаться заново и налогоплательщик УСН с этого момента

снова вправе выбрать ставку НДС 5% (7%) или 20% (10%)).

18.

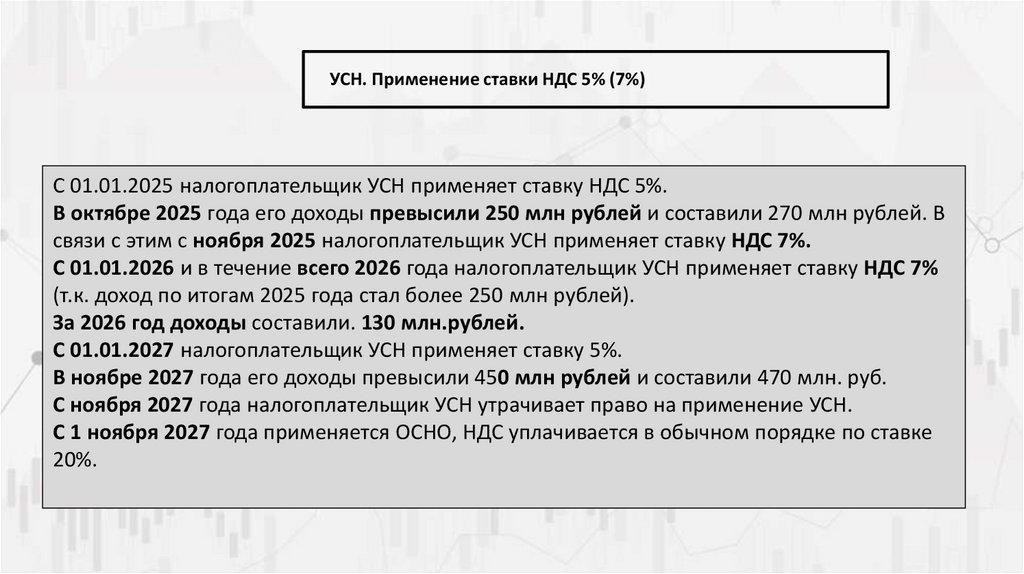

УСН. Применение ставки НДС 5% (7%)С 01.01.2025 налогоплательщик УСН применяет ставку НДС 5%.

В октябре 2025 года его доходы превысили 250 млн рублей и составили 270 млн рублей. В

связи с этим с ноября 2025 налогоплательщик УСН применяет ставку НДС 7%.

С 01.01.2026 и в течение всего 2026 года налогоплательщик УСН применяет ставку НДС 7%

(т.к. доход по итогам 2025 года стал более 250 млн рублей).

За 2026 год доходы составили. 130 млн.рублей.

С 01.01.2027 налогоплательщик УСН применяет ставку 5%.

В ноябре 2027 года его доходы превысили 450 млн рублей и составили 470 млн. руб.

С ноября 2027 года налогоплательщик УСН утрачивает право на применение УСН.

С 1 ноября 2027 года применяется ОСНО, НДС уплачивается в обычном порядке по ставке

20%.

19.

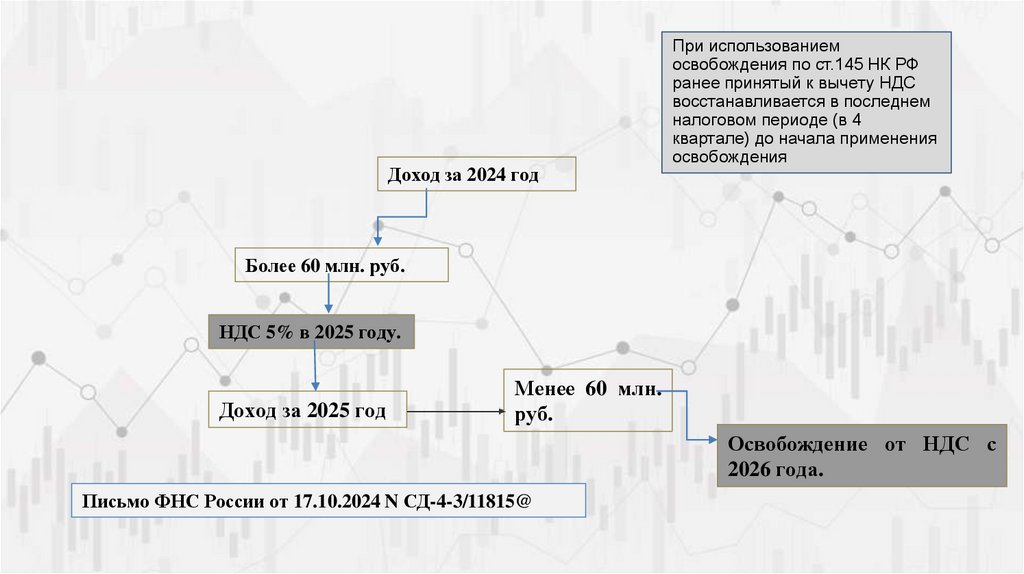

Доход за 2024 годПри использованием

освобождения по ст.145 НК РФ

ранее принятый к вычету НДС

восстанавливается в последнем

налоговом периоде (в 4

квартале) до начала применения

освобождения

Более 60 млн. руб.

НДС 5% в 2025 году.

Доход за 2025 год

Менее 60 млн.

руб.

Освобождение от НДС с

2026 года.

Письмо ФНС России от 17.10.2024 N СД-4-3/11815@

20.

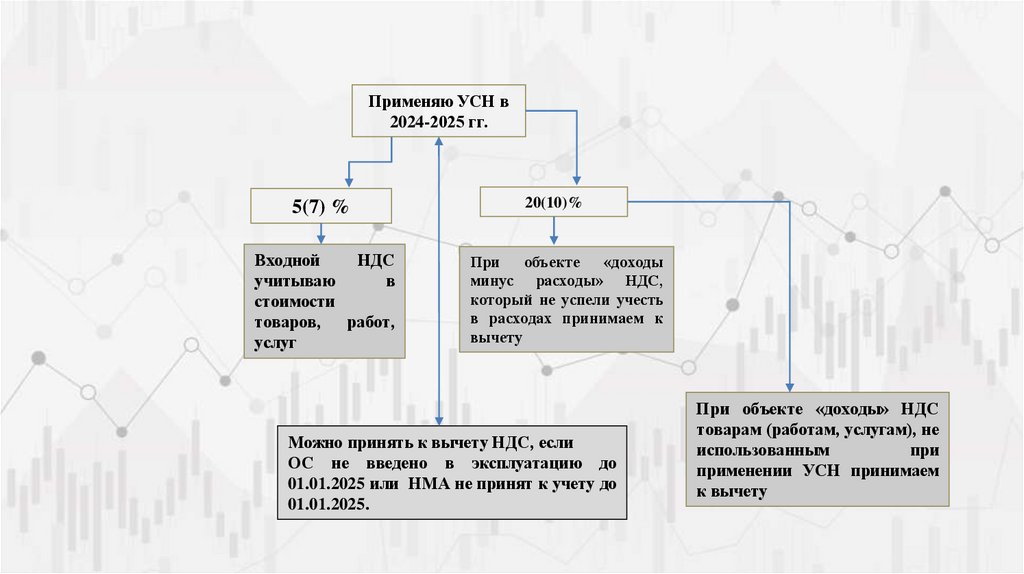

Применяю УСН в2024-2025 гг.

5(7) %

Входной

НДС

учитываю

в

стоимости

товаров,

работ,

услуг

20(10)%

При

объекте

«доходы

минус расходы» НДС,

который не успели учесть

в расходах принимаем к

вычету

Можно принять к вычету НДС, если

ОС не введено в эксплуатацию до

01.01.2025 или НМА не принят к учету до

01.01.2025.

При объекте «доходы» НДС

товарам (работам, услугам), не

использованным

при

применении УСН принимаем

к вычету

21.

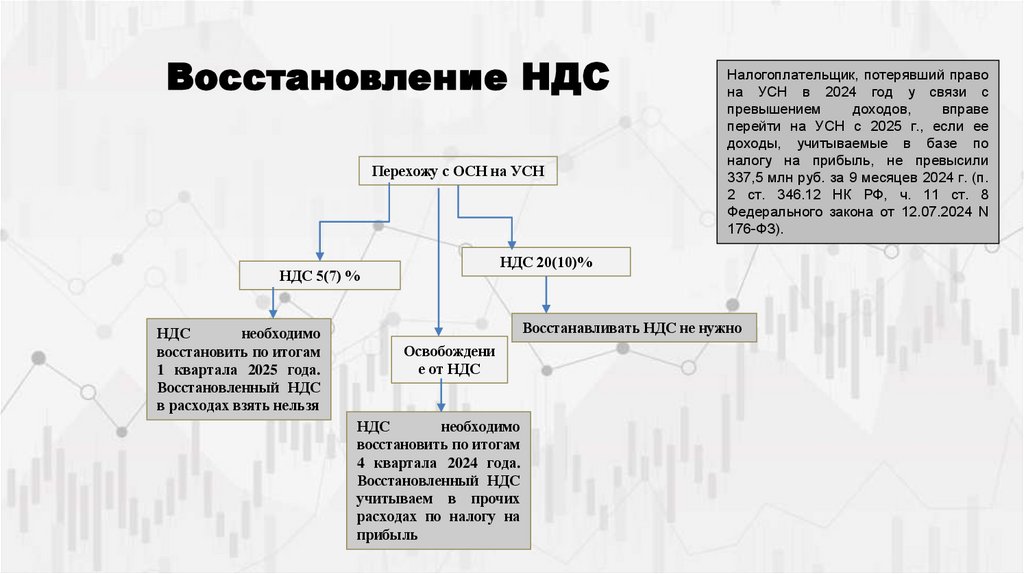

Восстановление НДСПерехожу с ОСН на УСН

НДС 20(10)%

НДС 5(7) %

НДС

необходимо

восстановить по итогам

1 квартала 2025 года.

Восстановленный НДС

в расходах взять нельзя

Налогоплательщик, потерявший право

на УСН в 2024 год у связи с

превышением

доходов,

вправе

перейти на УСН с 2025 г., если ее

доходы, учитываемые в базе по

налогу на прибыль, не превысили

337,5 млн руб. за 9 месяцев 2024 г. (п.

2 ст. 346.12 НК РФ, ч. 11 ст. 8

Федерального закона от 12.07.2024 N

176-ФЗ).

Восстанавливать НДС не нужно

Освобождени

е от НДС

НДС

необходимо

восстановить по итогам

4 квартала 2024 года.

Восстановленный НДС

учитываем в прочих

расходах по налогу на

прибыль

22.

Восстановление "входного"НДС налогоплательщиком УСН

При изменении режима налогообложения НДС налогоплательщик УСН обязан

восстановить ранее принятый к вычету "входной" НДС, а именно:

в случае перехода со ставки НДС в размере 20% (10%) на специальные ставки

НДС 5% (7%);

в случае перехода с начала очередного года со ставки НДС в размере 20% (10%)

на освобождение от НДС, если доход за истекший календарный год составил

менее 60 млн рублей.

Восстановление НДС означает, что "входной" НДС, ранее принятый к вычету,

подлежит уплате в бюджет в составе общей суммы налога по декларации.

Восстановление НДС осуществляется только в отношении тех товаров (работ, услуг),

которые используются для операций, облагаемых по ставке НДС 5% или 7%, или для

операций, освобождаемых от НДС.

Восстановление сумм НДС производится в первом налоговом периоде, в котором

применяется ставка НДС 5% или 7% (пп. 2 п. 3 ст. 170 НК РФ), или в последнем

налоговом периоде (в 4 квартале) до начала применения освобождения от НДС в

соответствии со статьей 145 НК РФ (п. 8 ст. 145 НК РФ).

23.

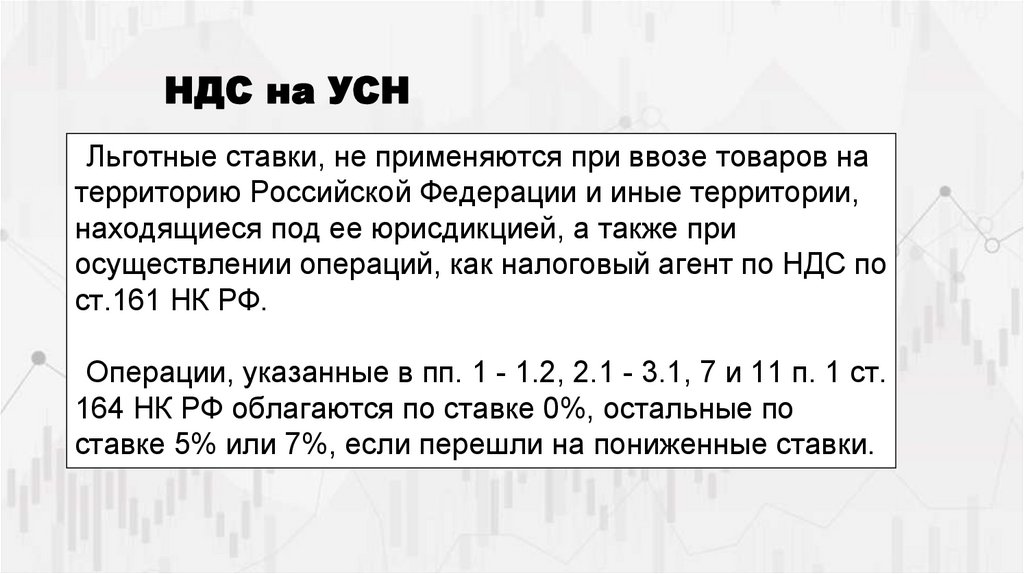

НДС на УСНЛьготные ставки, не применяются при ввозе товаров на

территорию Российской Федерации и иные территории,

находящиеся под ее юрисдикцией, а также при

осуществлении операций, как налоговый агент по НДС по

ст.161 НК РФ.

Операции, указанные в пп. 1 - 1.2, 2.1 - 3.1, 7 и 11 п. 1 ст.

164 НК РФ облагаются по ставке 0%, остальные по

ставке 5% или 7%, если перешли на пониженные ставки.

24.

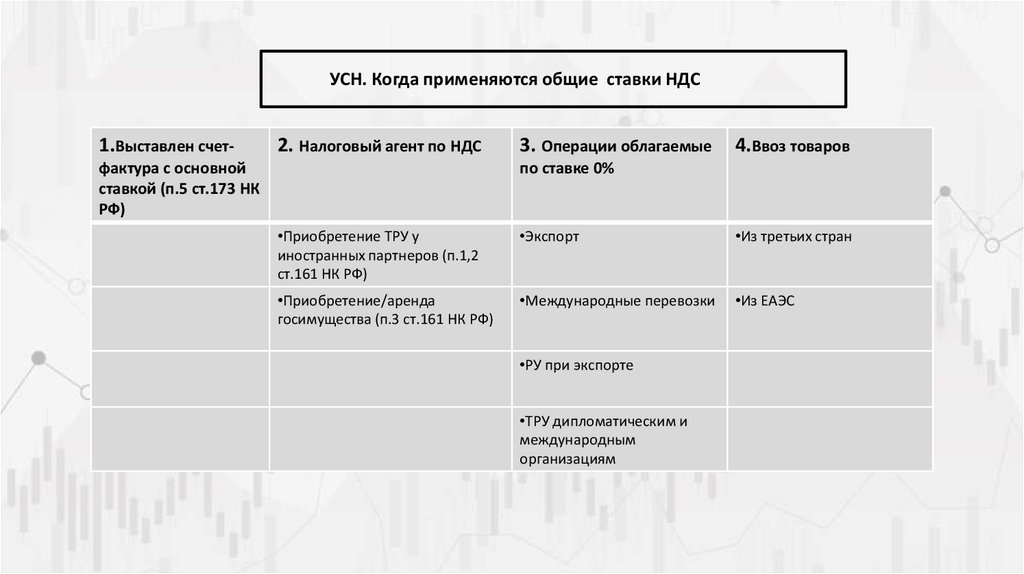

УСН. Когда применяются общие ставки НДС1.Выставлен счет-

2. Налоговый агент по НДС

фактура с основной

ставкой (п.5 ст.173 НК

РФ)

3. Операции облагаемые

4.Ввоз товаров

по ставке 0%

•Приобретение ТРУ у

иностранных партнеров (п.1,2

ст.161 НК РФ)

•Экспорт

•Из третьих стран

•Приобретение/аренда

госимущества (п.3 ст.161 НК РФ)

•Международные перевозки

•Из ЕАЭС

•РУ при экспорте

•ТРУ дипломатическим и

международным

организациям

25.

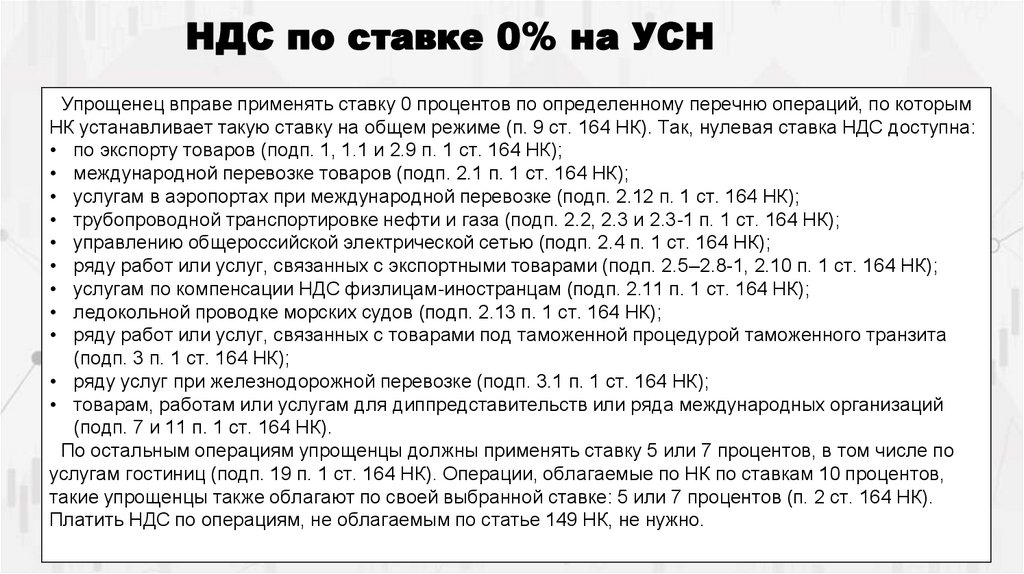

НДС по ставке 0% на УСНУпрощенец вправе применять ставку 0 процентов по определенному перечню операций, по которым

НК устанавливает такую ставку на общем режиме (п. 9 ст. 164 НК). Так, нулевая ставка НДС доступна:

• по экспорту товаров (подп. 1, 1.1 и 2.9 п. 1 ст. 164 НК);

• международной перевозке товаров (подп. 2.1 п. 1 ст. 164 НК);

• услугам в аэропортах при международной перевозке (подп. 2.12 п. 1 ст. 164 НК);

• трубопроводной транспортировке нефти и газа (подп. 2.2, 2.3 и 2.3-1 п. 1 ст. 164 НК);

• управлению общероссийской электрической сетью (подп. 2.4 п. 1 ст. 164 НК);

• ряду работ или услуг, связанных с экспортными товарами (подп. 2.5–2.8-1, 2.10 п. 1 ст. 164 НК);

• услугам по компенсации НДС физлицам-иностранцам (подп. 2.11 п. 1 ст. 164 НК);

• ледокольной проводке морских судов (подп. 2.13 п. 1 ст. 164 НК);

• ряду работ или услуг, связанных с товарами под таможенной процедурой таможенного транзита

(подп. 3 п. 1 ст. 164 НК);

• ряду услуг при железнодорожной перевозке (подп. 3.1 п. 1 ст. 164 НК);

• товарам, работам или услугам для диппредставительств или ряда международных организаций

(подп. 7 и 11 п. 1 ст. 164 НК).

По остальным операциям упрощенцы должны применять ставку 5 или 7 процентов, в том числе по

услугам гостиниц (подп. 19 п. 1 ст. 164 НК). Операции, облагаемые по НК по ставкам 10 процентов,

такие упрощенцы также облагают по своей выбранной ставке: 5 или 7 процентов (п. 2 ст. 164 НК).

Платить НДС по операциям, не облагаемым по статье 149 НК, не нужно.

26.

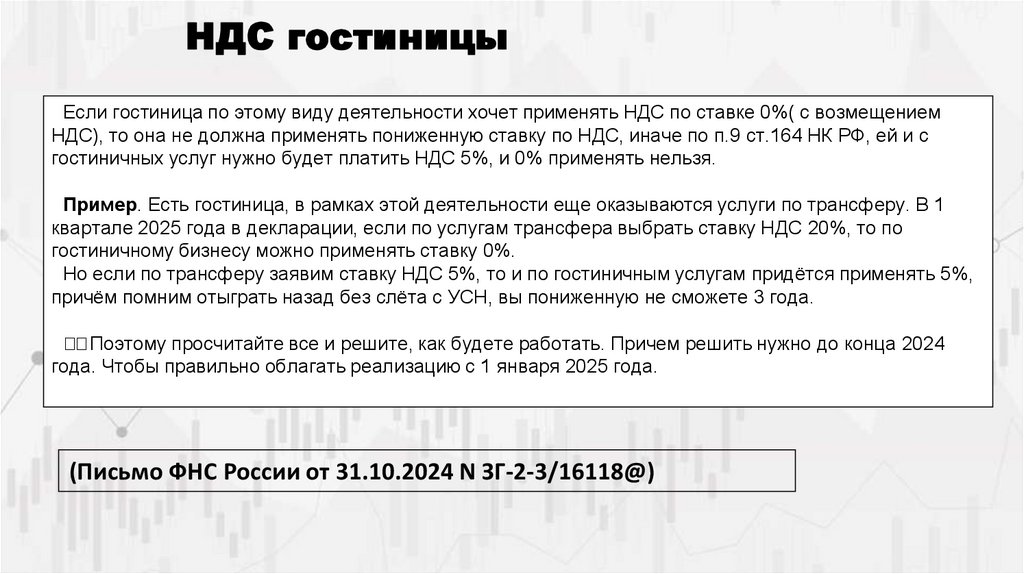

НДС гостиницыЕсли гостиница по этому виду деятельности хочет применять НДС по ставке 0%( с возмещением

НДС), то она не должна применять пониженную ставку по НДС, иначе по п.9 ст.164 НК РФ, ей и с

гостиничных услуг нужно будет платить НДС 5%, и 0% применять нельзя.

Пример. Есть гостиница, в рамках этой деятельности еще оказываются услуги по трансферу. В 1

квартале 2025 года в декларации, если по услугам трансфера выбрать ставку НДС 20%, то по

гостиничному бизнесу можно применять ставку 0%.

Но если по трансферу заявим ставку НДС 5%, то и по гостиничным услугам придётся применять 5%,

причём помним отыграть назад без слёта с УСН, вы пониженную не сможете 3 года.

⏹⏹Поэтому просчитайте все и решите, как будете работать. Причем решить нужно до конца 2024

года. Чтобы правильно облагать реализацию с 1 января 2025 года.

(Письмо ФНС России от 31.10.2024 N ЗГ-2-3/16118@)

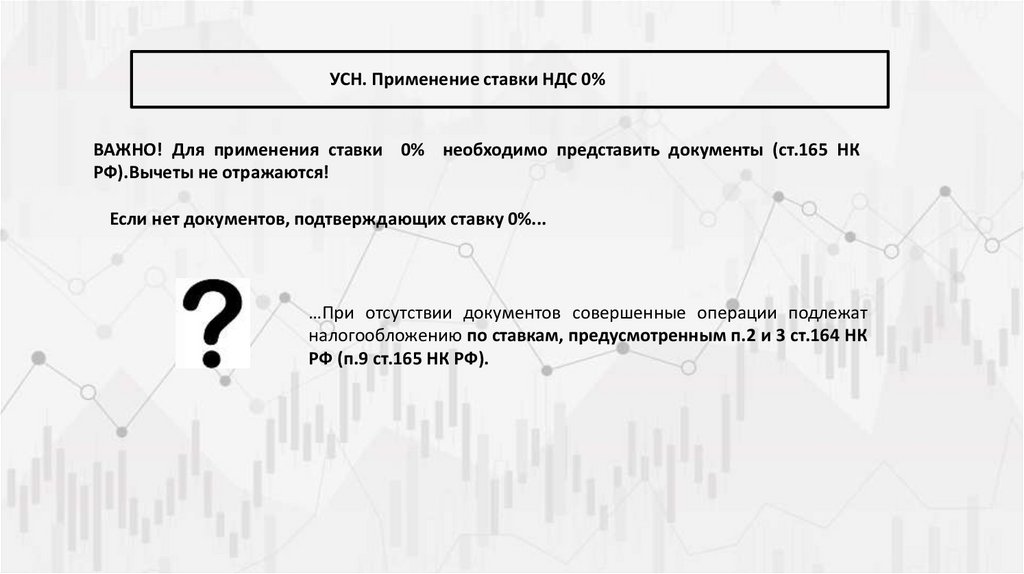

27.

УСН. Применение ставки НДС 0%ВАЖНО! Для применения ставки 0% необходимо представить документы (ст.165 НК

РФ).Вычеты не отражаются!

Если нет документов, подтверждающих ставку 0%...

…При отсутствии документов совершенные операции подлежат

налогообложению по ставкам, предусмотренным п.2 и 3 ст.164 НК

РФ (п.9 ст.165 НК РФ).

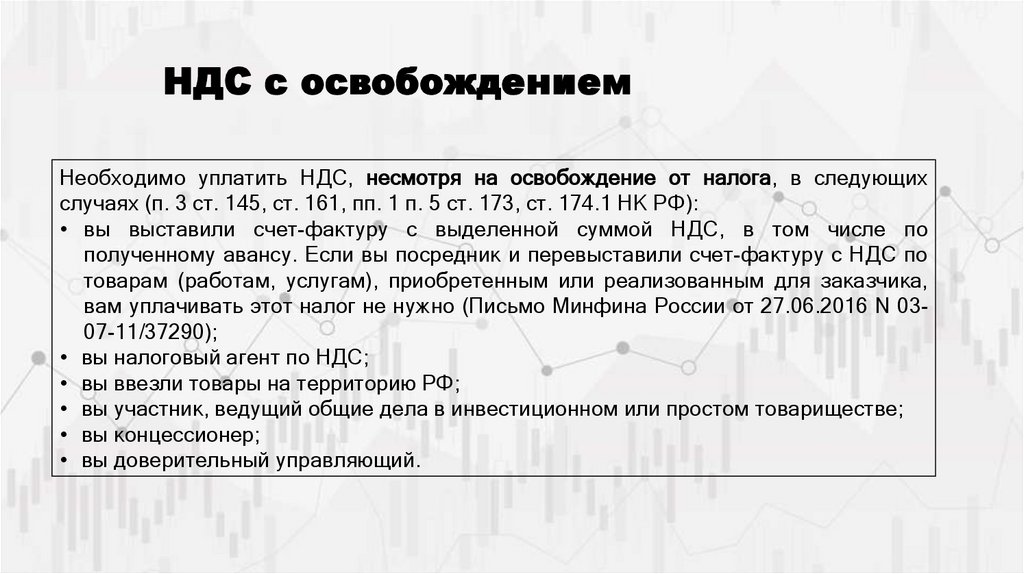

28.

НДС с освобождениемНеобходимо уплатить НДС, несмотря на освобождение от налога, в следующих

случаях (п. 3 ст. 145, ст. 161, пп. 1 п. 5 ст. 173, ст. 174.1 НК РФ):

• вы выставили счет-фактуру с выделенной суммой НДС, в том числе по

полученному авансу. Если вы посредник и перевыставили счет-фактуру с НДС по

товарам (работам, услугам), приобретенным или реализованным для заказчика,

вам уплачивать этот налог не нужно (Письмо Минфина России от 27.06.2016 N 0307-11/37290);

• вы налоговый агент по НДС;

• вы ввезли товары на территорию РФ;

• вы участник, ведущий общие дела в инвестиционном или простом товариществе;

• вы концессионер;

• вы доверительный управляющий.

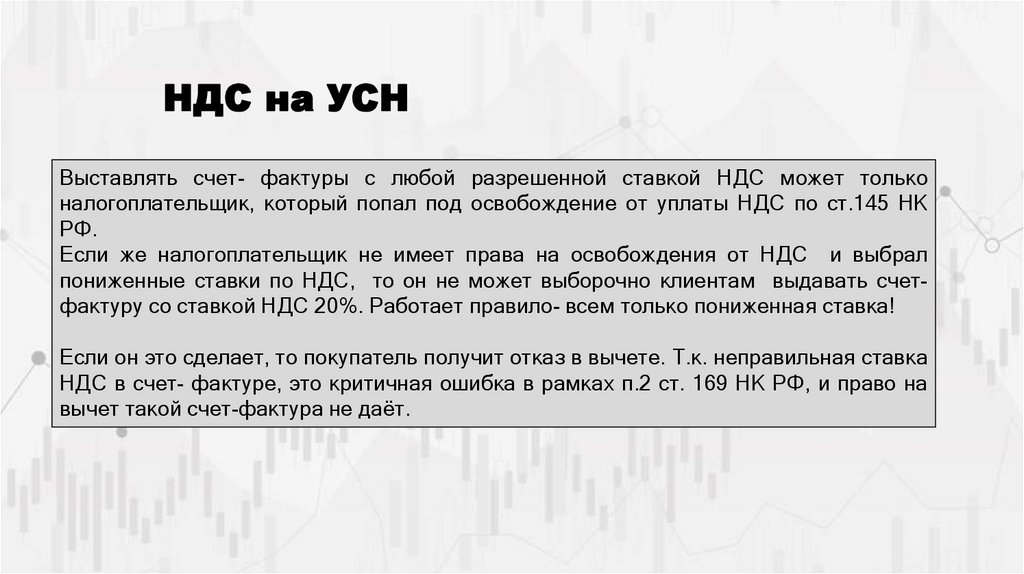

29.

НДС на УСНВыставлять счет- фактуры с любой разрешенной ставкой НДС может только

налогоплательщик, который попал под освобождение от уплаты НДС по ст.145 НК

РФ.

Если же налогоплательщик не имеет права на освобождения от НДС и выбрал

пониженные ставки по НДС, то он не может выборочно клиентам выдавать счетфактуру со ставкой НДС 20%. Работает правило- всем только пониженная ставка!

Если он это сделает, то покупатель получит отказ в вычете. Т.к. неправильная ставка

НДС в счет- фактуре, это критичная ошибка в рамках п.2 ст. 169 НК РФ, и право на

вычет такой счет-фактура не даёт.

30.

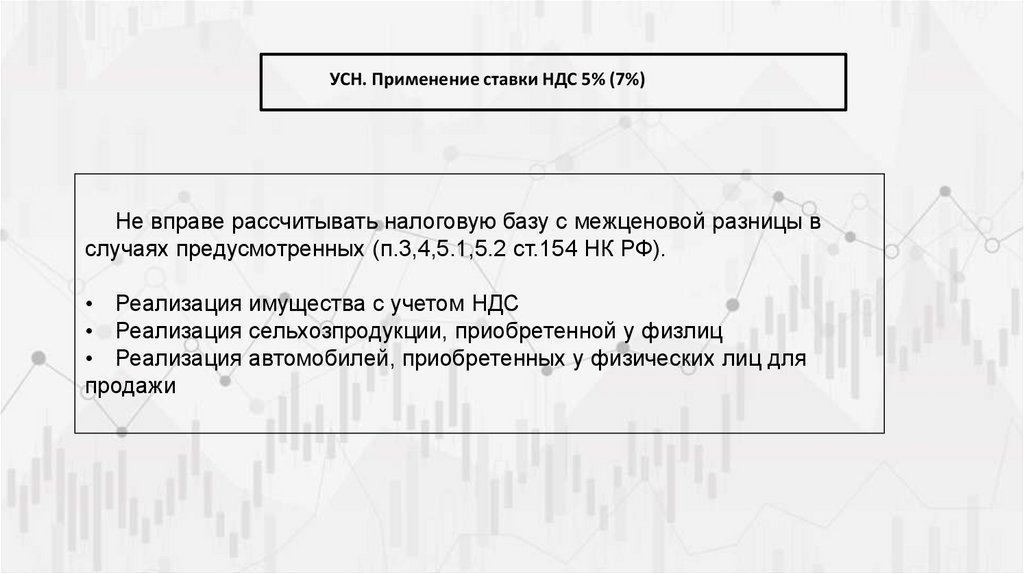

УСН. Применение ставки НДС 5% (7%)Не вправе рассчитывать налоговую базу с межценовой разницы в

случаях предусмотренных (п.3,4,5.1,5.2 ст.154 НК РФ).

• Реализация имущества с учетом НДС

• Реализация сельхозпродукции, приобретенной у физлиц

• Реализация автомобилей, приобретенных у физических лиц для

продажи

31.

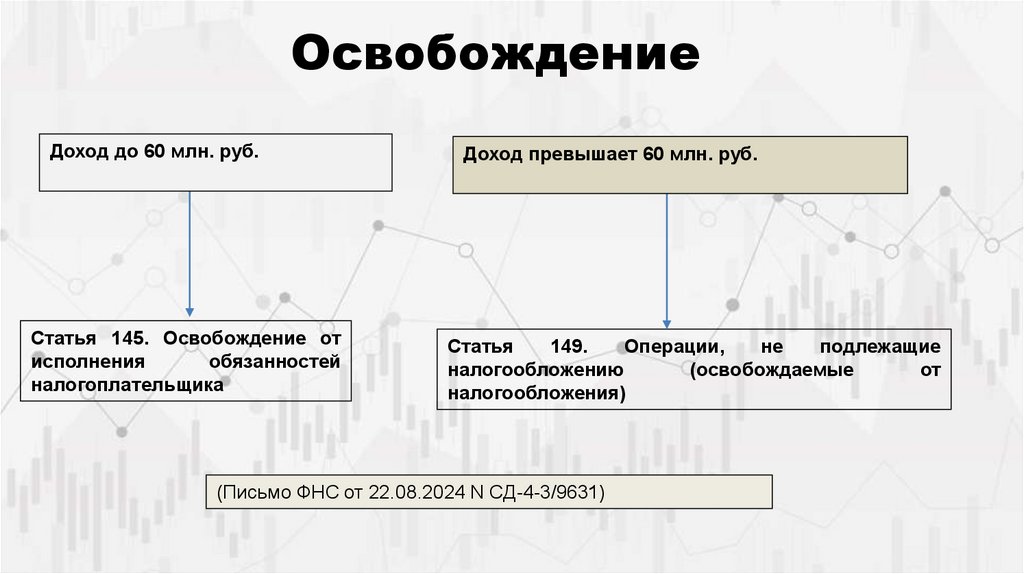

ОсвобождениеДоход до 60 млн. руб.

Статья 145. Освобождение от

исполнения

обязанностей

налогоплательщика

Доход превышает 60 млн. руб.

Статья

149.

Операции,

не

подлежащие

налогообложению

(освобождаемые

от

налогообложения)

(Письмо ФНС от 22.08.2024 N СД-4-3/9631)

32.

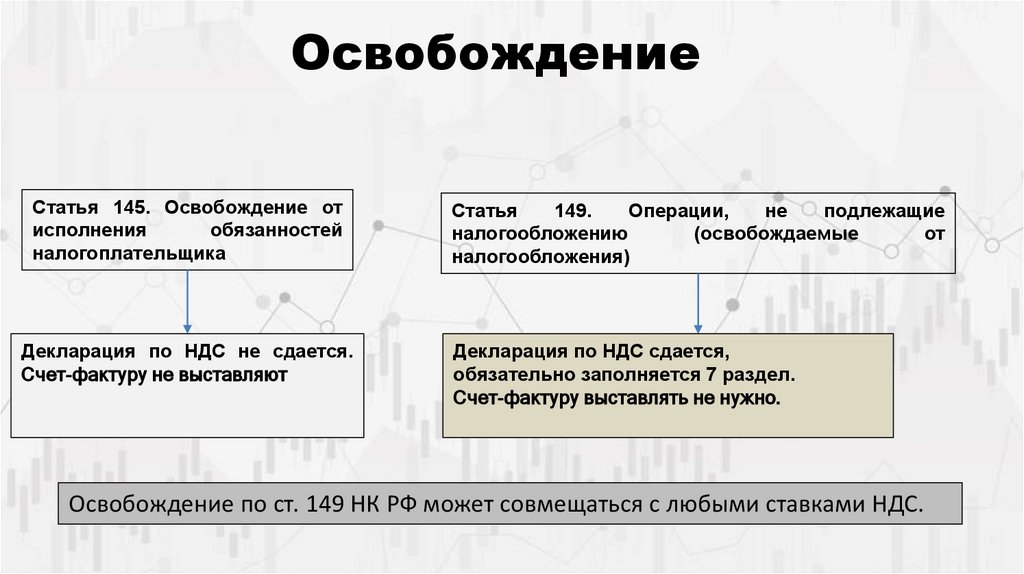

ОсвобождениеСтатья 145. Освобождение от

исполнения

обязанностей

налогоплательщика

Статья

149.

Операции,

не

подлежащие

налогообложению

(освобождаемые

от

налогообложения)

Декларация по НДС не сдается.

Счет-фактуру не выставляют

Декларация по НДС сдается,

обязательно заполняется 7 раздел.

Счет-фактуру выставлять не нужно.

Освобождение по ст. 149 НК РФ может совмещаться с любыми ставками НДС.

33.

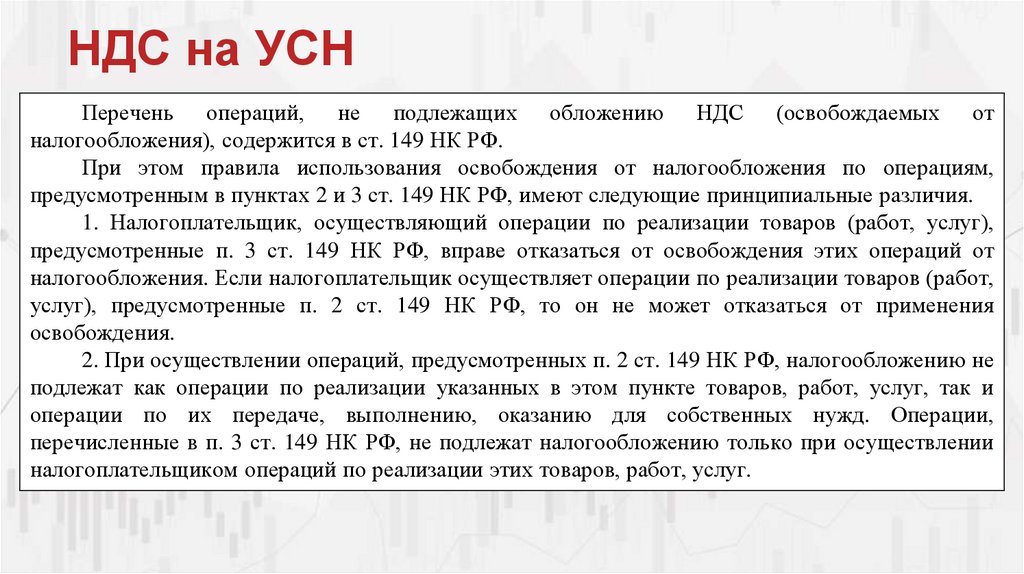

НДС на УСНПеречень операций, не подлежащих обложению НДС (освобождаемых от

налогообложения), содержится в ст. 149 НК РФ.

При этом правила использования освобождения от налогообложения по операциям,

предусмотренным в пунктах 2 и 3 ст. 149 НК РФ, имеют следующие принципиальные различия.

1. Налогоплательщик, осуществляющий операции по реализации товаров (работ, услуг),

предусмотренные п. 3 ст. 149 НК РФ, вправе отказаться от освобождения этих операций от

налогообложения. Если налогоплательщик осуществляет операции по реализации товаров (работ,

услуг), предусмотренные п. 2 ст. 149 НК РФ, то он не может отказаться от применения

освобождения.

2. При осуществлении операций, предусмотренных п. 2 ст. 149 НК РФ, налогообложению не

подлежат как операции по реализации указанных в этом пункте товаров, работ, услуг, так и

операции по их передаче, выполнению, оказанию для собственных нужд. Операции,

перечисленные в п. 3 ст. 149 НК РФ, не подлежат налогообложению только при осуществлении

налогоплательщиком операций по реализации этих товаров, работ, услуг.

34.

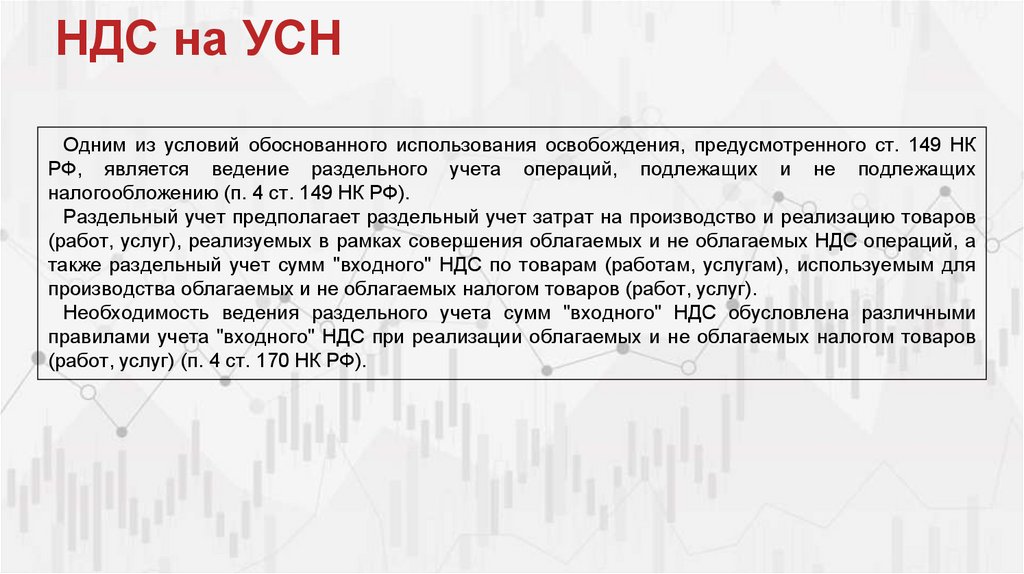

НДС на УСНОдним из условий обоснованного использования освобождения, предусмотренного ст. 149 НК

РФ, является ведение раздельного учета операций, подлежащих и не подлежащих

налогообложению (п. 4 ст. 149 НК РФ).

Раздельный учет предполагает раздельный учет затрат на производство и реализацию товаров

(работ, услуг), реализуемых в рамках совершения облагаемых и не облагаемых НДС операций, а

также раздельный учет сумм "входного" НДС по товарам (работам, услугам), используемым для

производства облагаемых и не облагаемых налогом товаров (работ, услуг).

Необходимость ведения раздельного учета сумм "входного" НДС обусловлена различными

правилами учета "входного" НДС при реализации облагаемых и не облагаемых налогом товаров

(работ, услуг) (п. 4 ст. 170 НК РФ).

35.

Раздельный учетСпециального порядка ведения раздельного учета при пониженных ставках

НДС на УСН с 2025 года нет. Обязанность вести раздельный учет НДС у

упрощенцев может возникнуть в случае применения обычных ставок НДС.

36.

НДС на УСНОрганизации и ИП могут применить освобождение от НДС по услугам общепита, если

одновременно выполняются следующие условия (пп. 38 п. 3 ст. 149 НК РФ):

сумма доходов за предыдущий календарный год составляет не более 2 млрд руб.

Ее надо определить по правилам гл. 23, 25 или 26.2 НК РФ. На это указано в пп. 38 п. 3

ст. 149 НК РФ.

удельный вес доходов от реализации услуг общепита в общей сумме доходов за

прошлый год составляет 70% или более.

среднемесячный размер выплат, начисленных физлицам за прошлый год, должен быть

не ниже среднемесячной начисленной зарплаты за прошлый год в каждом регионе РФ, в

налоговый орган которого налогоплательщик представил расчет по страховым взносам за

прошлый календарный год (пп. 38 п. 3 ст. 149 НК РФ).

37.

НДС на УСНЕсли в течение квартала вы совершали только льготируемые операции,

помимо разд. 7 включите в декларацию титульный лист и разд. 1 (п. 3

Порядка заполнения декларации по НДС).

Если помимо льготируемых операций у вас были и облагаемые налогом

операции, заполните в декларации титульный лист, разд. 1, 3, 7 и другие

разделы, которые обычно в нее включаются, в частности разд. 8, 9 (п. 3

Порядка заполнения декларации по НДС).

38.

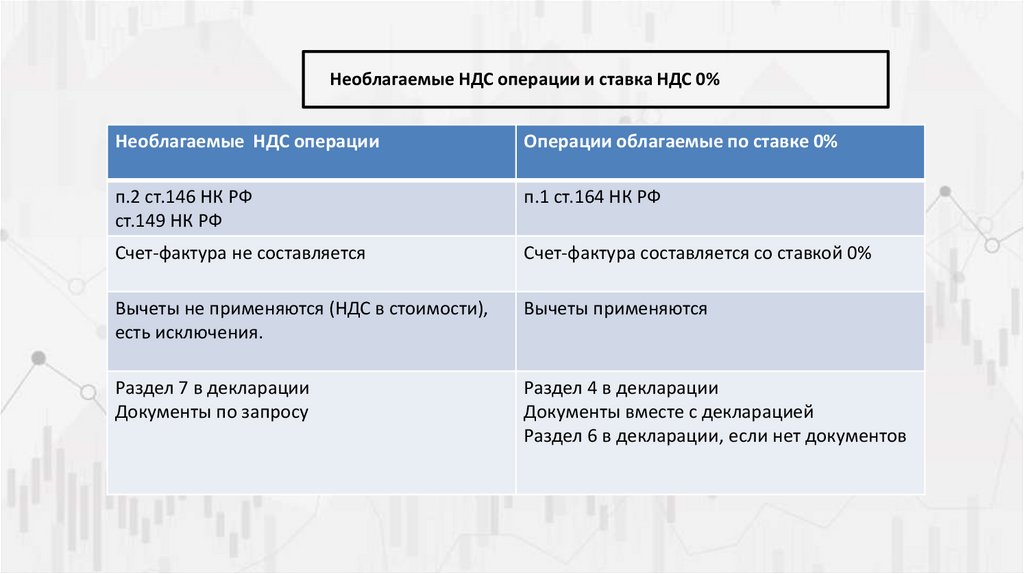

Необлагаемые НДС операции и ставка НДС 0%Необлагаемые НДС операции

Операции облагаемые по ставке 0%

п.2 ст.146 НК РФ

ст.149 НК РФ

п.1 ст.164 НК РФ

Счет-фактура не составляется

Счет-фактура составляется со ставкой 0%

Вычеты не применяются (НДС в стоимости),

есть исключения.

Вычеты применяются

Раздел 7 в декларации

Документы по запросу

Раздел 4 в декларации

Документы вместе с декларацией

Раздел 6 в декларации, если нет документов

39.

Учет доходов по УСН в 2025 годуДоходы учитываются кассовым методом, как и в 2024 году

!!!! Выручка для НДС и доходы по УСН могут не совпадать

В доходы по УСН включайте выручку без НДС. (п. 1 ст. 248, п. 1

ст. 346.15, пп. 22 п. 1 ст. 346.16 НК РФ, Письмо Минфина России

от 23.01.2020 N 24-01-08/3874)

40.

База по НДСМомент определения базы по НДС наступает на раннюю

из дат :

- день отгрузки товаров (выполнения работ, оказания услуг

и т.д.);

- день получения предварительной оплаты за товары

(работы, услуги и проч.).

41.

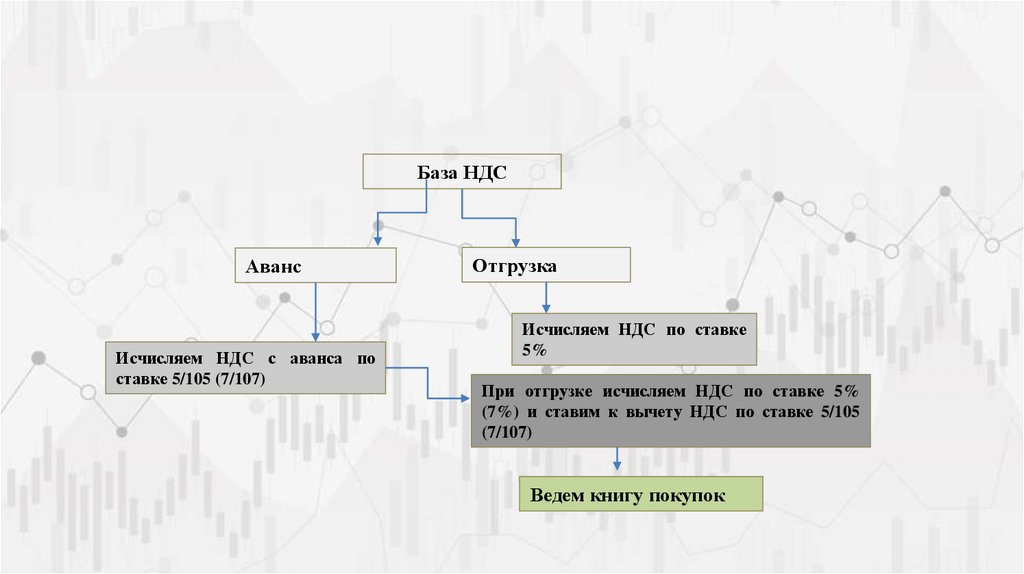

База НДСАванс

Исчисляем НДС с аванса по

ставке 5/105 (7/107)

Отгрузка

Исчисляем НДС по ставке

5%

При отгрузке исчисляем НДС по ставке 5%

(7%) и ставим к вычету НДС по ставке 5/105

(7/107)

Ведем книгу покупок

42.

Момент формирования налоговой базы по НДСМомент определения налоговой базы по НДС

(п.1 ст. 167 НК РФ)

При получении аванса (дата поступления

средств):

• НДС с предоплаты (5/105, 7/107,

20/120%)

• Счет-фактура на аванс

• Отражается в книге продаж

При отгрузке товаров, работ или услуг:

• НДС с отгрузки (5,7,20%)

• Счет-фактура на реализацию

• Отражается в книге продаж

• НДС с аванса принимается к вычету,

счет-фактура на аванс отражается в книге

покупок

ВАЖНО! Дата отгрузки - дата первого по времени составления первичного документа,

оформленного на их покупателя или перевозчика для доставки товара покупателю.

Письмо Минфина России от 24.09.2021 N 03-07-11/77929

43.

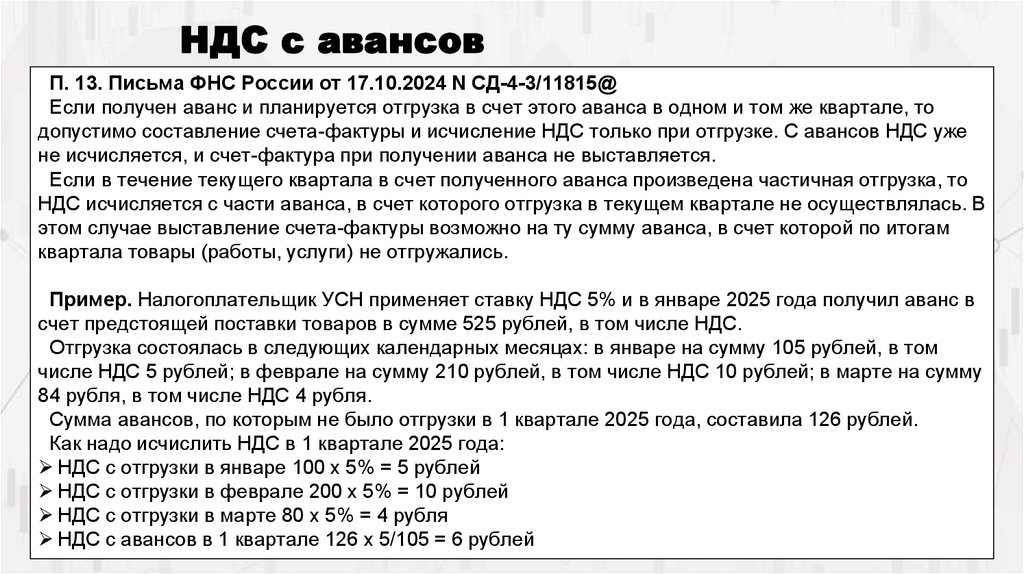

НДС с авансовП. 13. Письма ФНС России от 17.10.2024 N СД-4-3/11815@

Если получен аванс и планируется отгрузка в счет этого аванса в одном и том же квартале, то

допустимо составление счета-фактуры и исчисление НДС только при отгрузке. С авансов НДС уже

не исчисляется, и счет-фактура при получении аванса не выставляется.

Если в течение текущего квартала в счет полученного аванса произведена частичная отгрузка, то

НДС исчисляется с части аванса, в счет которого отгрузка в текущем квартале не осуществлялась. В

этом случае выставление счета-фактуры возможно на ту сумму аванса, в счет которой по итогам

квартала товары (работы, услуги) не отгружались.

Пример. Налогоплательщик УСН применяет ставку НДС 5% и в январе 2025 года получил аванс в

счет предстоящей поставки товаров в сумме 525 рублей, в том числе НДС.

Отгрузка состоялась в следующих календарных месяцах: в январе на сумму 105 рублей, в том

числе НДС 5 рублей; в феврале на сумму 210 рублей, в том числе НДС 10 рублей; в марте на сумму

84 рубля, в том числе НДС 4 рубля.

Сумма авансов, по которым не было отгрузки в 1 квартале 2025 года, составила 126 рублей.

Как надо исчислить НДС в 1 квартале 2025 года:

НДС с отгрузки в январе 100 x 5% = 5 рублей

НДС с отгрузки в феврале 200 x 5% = 10 рублей

НДС с отгрузки в марте 80 x 5% = 4 рубля

НДС с авансов в 1 квартале 126 x 5/105 = 6 рублей

44.

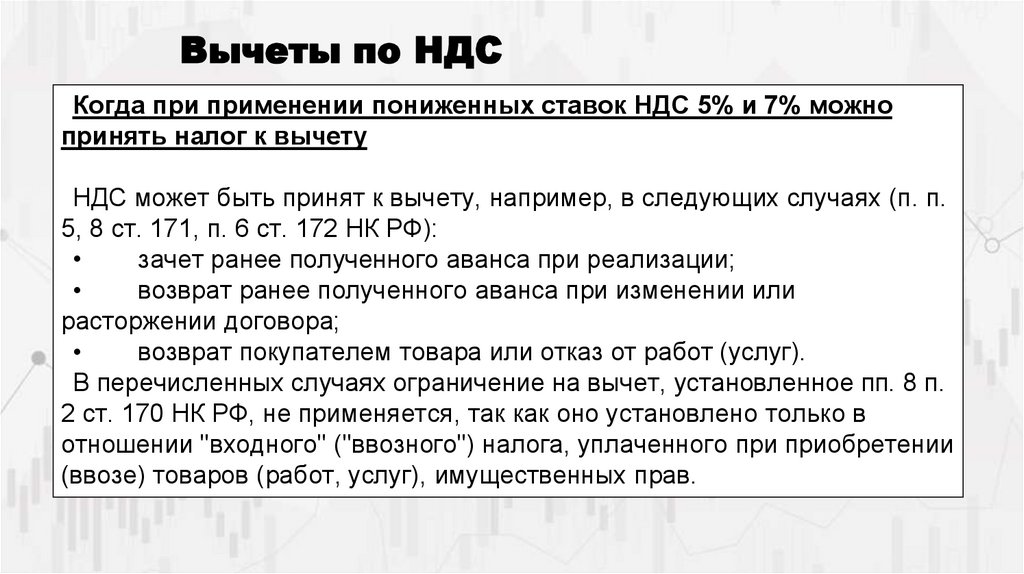

Вычеты по НДСКогда при применении пониженных ставок НДС 5% и 7% можно

принять налог к вычету

НДС может быть принят к вычету, например, в следующих случаях (п. п.

5, 8 ст. 171, п. 6 ст. 172 НК РФ):

зачет ранее полученного аванса при реализации;

возврат ранее полученного аванса при изменении или

расторжении договора;

возврат покупателем товара или отказ от работ (услуг).

В перечисленных случаях ограничение на вычет, установленное пп. 8 п.

2 ст. 170 НК РФ, не применяется, так как оно установлено только в

отношении "входного" ("ввозного") налога, уплаченного при приобретении

(ввозе) товаров (работ, услуг), имущественных прав.

45.

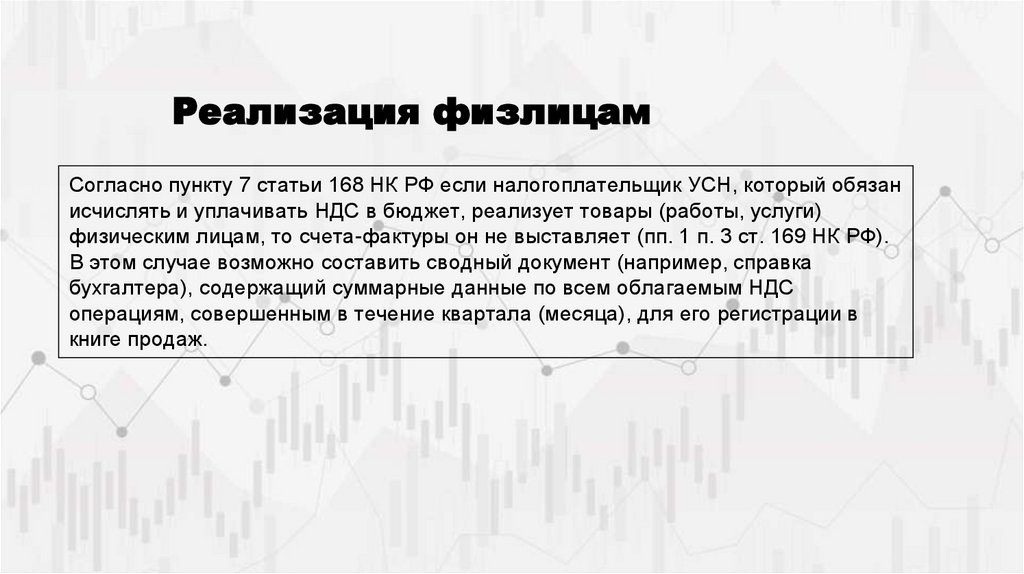

Реализация физлицамСогласно пункту 7 статьи 168 НК РФ если налогоплательщик УСН, который обязан

исчислять и уплачивать НДС в бюджет, реализует товары (работы, услуги)

физическим лицам, то счета-фактуры он не выставляет (пп. 1 п. 3 ст. 169 НК РФ).

В этом случае возможно составить сводный документ (например, справка

бухгалтера), содержащий суммарные данные по всем облагаемым НДС

операциям, совершенным в течение квартала (месяца), для его регистрации в

книге продаж.

46.

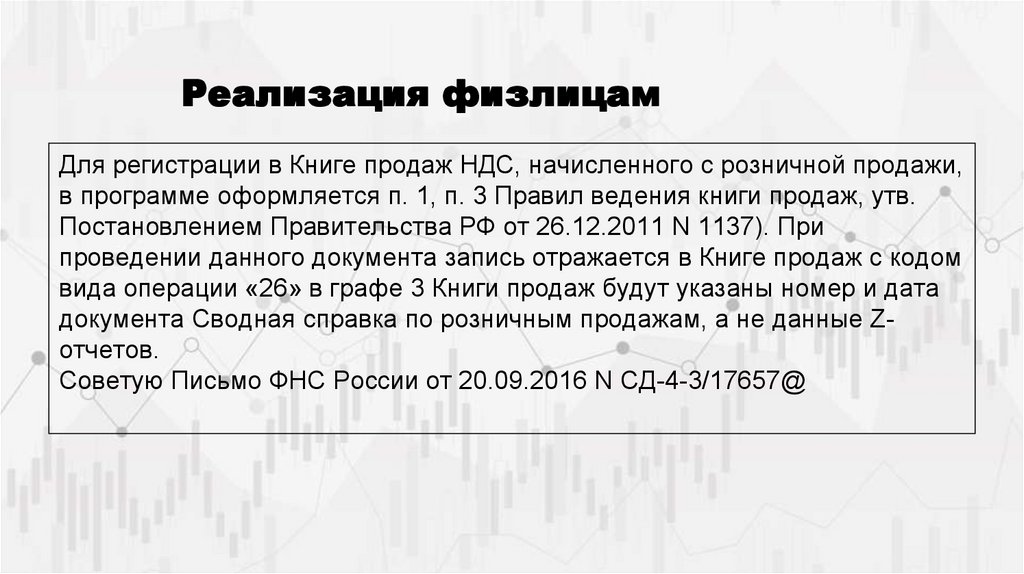

Реализация физлицамДля регистрации в Книге продаж НДС, начисленного с розничной продажи,

в программе оформляется п. 1, п. 3 Правил ведения книги продаж, утв.

Постановлением Правительства РФ от 26.12.2011 N 1137). При

проведении данного документа запись отражается в Книге продаж с кодом

вида операции «26» в графе 3 Книги продаж будут указаны номер и дата

документа Сводная справка по розничным продажам, а не данные Zотчетов.

Советую Письмо ФНС России от 20.09.2016 N СД-4-3/17657@

47.

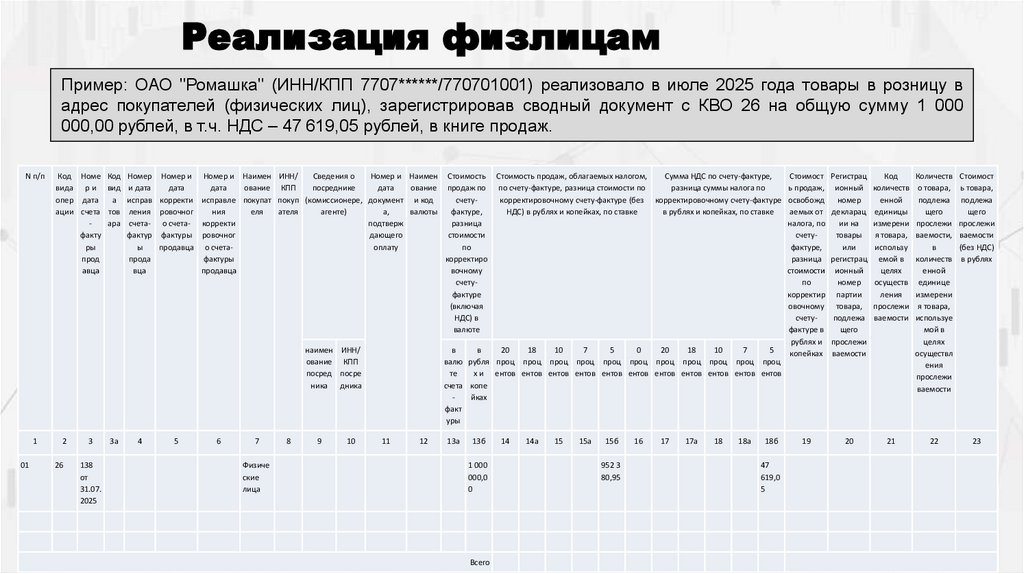

Реализация физлицамПример: ОАО "Ромашка" (ИНН/КПП 7707******/770701001) реализовало в июле 2025 года товары в розницу в

адрес покупателей (физических лиц), зарегистрировав сводный документ с КВО 26 на общую сумму 1 000

000,00 рублей, в т.ч. НДС – 47 619,05 рублей, в книге продаж.

N п/п

Код Номе Код Номер Номер и

вида р и вид и дата

дата

опер дата

а исправ корректи

ации счета тов ления ровочног

ара счета- о счетафакту

фактур фактуры

ры

ы

продавца

прод

прода

авца

вца

Номер и Наимен ИНН/

Сведения о

Номер и Наимен Стоимость

дата

ование КПП

посреднике

дата

ование продаж по

исправле покупат покуп (комиссионере, документ и код

счетуния

еля

ателя

агенте)

а,

валюты

фактуре,

корректи

подтверж

разница

ровочног

дающего

стоимости

о счетаоплату

по

фактуры

корректиро

продавца

вочному

счетуфактуре

(включая

НДС) в

валюте

Стоимост Регистрац

Код

Количеств Стоимост

ь продаж, ионный количеств о товара, ь товара,

освобожд номер

енной

подлежа подлежа

аемых от декларац единицы

щего

щего

налога, по

ии на

измерени прослежи прослежи

счетутовары

я товара, ваемости, ваемости

фактуре,

или

использу

в

(без НДС)

разница регистрац емой в количеств в рублях

стоимости ионный

целях

енной

по

номер

осуществ единице

корректир партии

ления

измерени

овочному товара, прослежи я товара,

счетуподлежа ваемости используе

фактуре в

щего

мой в

рублях и прослежи

целях

в

в

20

18

10

7

5

0

20

18

10

7

5

копейках ваемости

осуществл

валю рубля проц проц проц проц проц проц проц проц проц проц проц

ения

те

х и ентов ентов ентов ентов ентов ентов ентов ентов ентов ентов ентов

прослежи

счета копе

ваемости

йках

факт

уры

наимен ИНН/

ование КПП

посред посре

ника дника

1

01

2

3

26

138

от

31.07.

2025

3а

4

5

6

7

Физиче

ские

лица

8

9

10

11

12

13а

13б

1 000

000,0

0

Всего

Стоимость продаж, облагаемых налогом,

Сумма НДС по счету-фактуре,

по счету-фактуре, разница стоимости по

разница суммы налога по

корректировочному счету-фактуре (без корректировочному счету-фактуре

НДС) в рублях и копейках, по ставке

в рублях и копейках, по ставке

14

14а

15

15а

15б

952 3

80,95

16

17

17а

18

18а

18б

47

619,0

5

19

20

21

22

23

48.

Вычет у покупателяУплачивающие НДС по обычным ставкам, а также общережимники

предъявленный им упрощенцами НДС по ставке 5% или 7% к вычету

заявить МОГУТ. (ст. 171 НК РФ).

При выполнении стандартных условий для получения вычета.

При покупке товаров (работ услуг) у упрощенца можно принять к

вычету предъявленный им НДС по любой ставке - 5%, 7%, 10% или

20%, даже если продавец освобожден от уплаты налога, но выставил

счет-фактуру с НДС (Письма Минфина от 23.01.2020 N 24-01-08/3874,

от 19.05.2016 N 03-07-14/28647).

49.

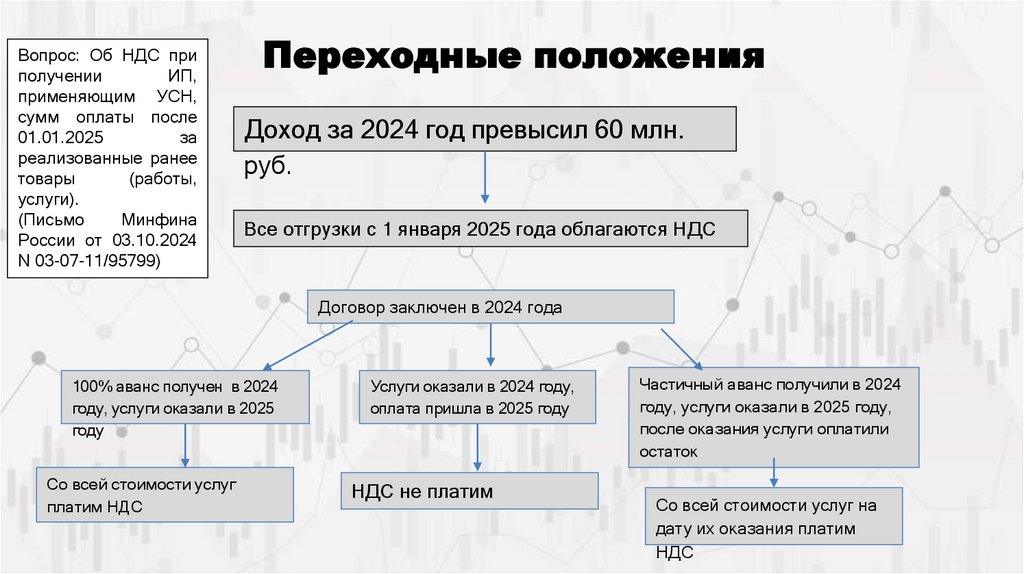

Вопрос: Об НДС приполучении

ИП,

применяющим УСН,

сумм оплаты после

01.01.2025

за

реализованные ранее

товары

(работы,

услуги).

(Письмо

Минфина

России от 03.10.2024

N 03-07-11/95799)

Переходные положения

Доход за 2024 год превысил 60 млн.

руб.

Все отгрузки с 1 января 2025 года облагаются НДС

Договор заключен в 2024 года

100% аванс получен в 2024

году, услуги оказали в 2025

году

Со всей стоимости услуг

платим НДС

Услуги оказали в 2024 году,

оплата пришла в 2025 году

НДС не платим

Частичный аванс получили в 2024

году, услуги оказали в 2025 году,

после оказания услуги оплатили

остаток

Со всей стоимости услуг на

дату их оказания платим

НДС

50.

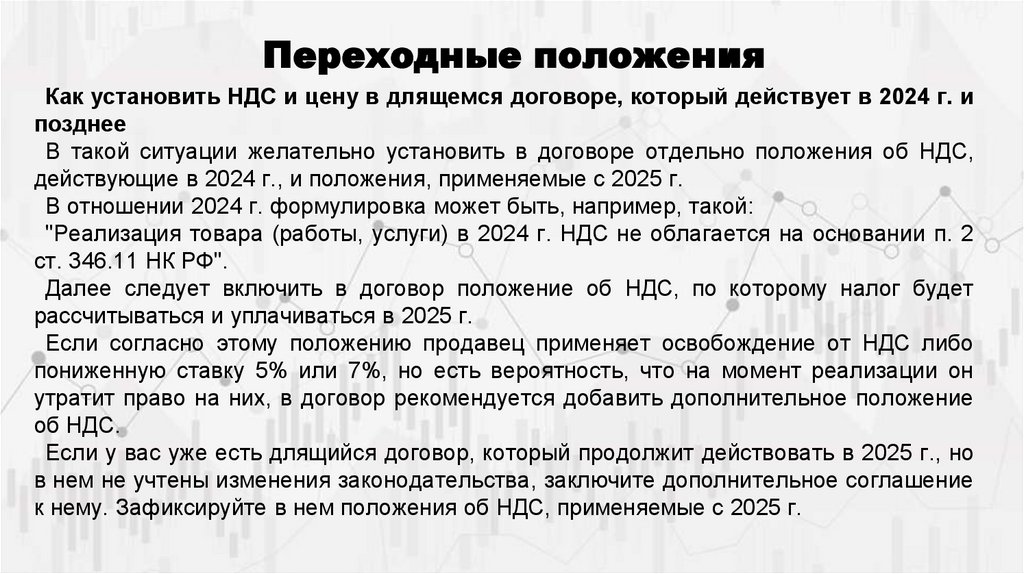

Переходные положенияКак установить НДС и цену в длящемся договоре, который действует в 2024 г. и

позднее

В такой ситуации желательно установить в договоре отдельно положения об НДС,

действующие в 2024 г., и положения, применяемые с 2025 г.

В отношении 2024 г. формулировка может быть, например, такой:

"Реализация товара (работы, услуги) в 2024 г. НДС не облагается на основании п. 2

ст. 346.11 НК РФ".

Далее следует включить в договор положение об НДС, по которому налог будет

рассчитываться и уплачиваться в 2025 г.

Если согласно этому положению продавец применяет освобождение от НДС либо

пониженную ставку 5% или 7%, но есть вероятность, что на момент реализации он

утратит право на них, в договор рекомендуется добавить дополнительное положение

об НДС.

Если у вас уже есть длящийся договор, который продолжит действовать в 2025 г., но

в нем не учтены изменения законодательства, заключите дополнительное соглашение

к нему. Зафиксируйте в нем положения об НДС, применяемые с 2025 г.

51.

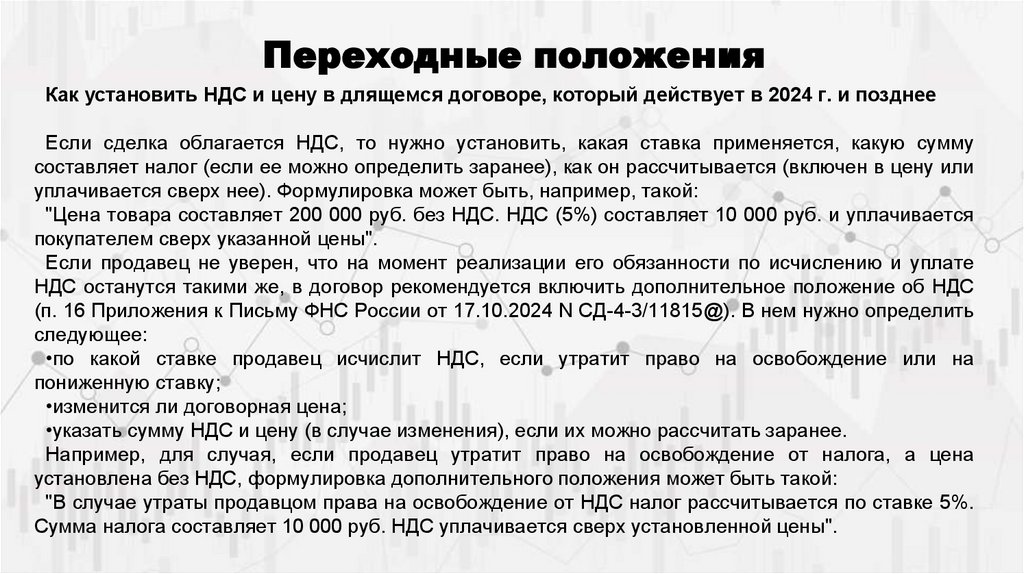

Переходные положенияКак установить НДС и цену в длящемся договоре, который действует в 2024 г. и позднее

Если сделка облагается НДС, то нужно установить, какая ставка применяется, какую сумму

составляет налог (если ее можно определить заранее), как он рассчитывается (включен в цену или

уплачивается сверх нее). Формулировка может быть, например, такой:

"Цена товара составляет 200 000 руб. без НДС. НДС (5%) составляет 10 000 руб. и уплачивается

покупателем сверх указанной цены".

Если продавец не уверен, что на момент реализации его обязанности по исчислению и уплате

НДС останутся такими же, в договор рекомендуется включить дополнительное положение об НДС

(п. 16 Приложения к Письму ФНС России от 17.10.2024 N СД-4-3/11815@). В нем нужно определить

следующее:

•по какой ставке продавец исчислит НДС, если утратит право на освобождение или на

пониженную ставку;

•изменится ли договорная цена;

•указать сумму НДС и цену (в случае изменения), если их можно рассчитать заранее.

Например, для случая, если продавец утратит право на освобождение от налога, а цена

установлена без НДС, формулировка дополнительного положения может быть такой:

"В случае утраты продавцом права на освобождение от НДС налог рассчитывается по ставке 5%.

Сумма налога составляет 10 000 руб. НДС уплачивается сверх установленной цены".

52.

НДС на УСН«Стороны согласовали, что начиная с 2025 года стоимость

работ, указанная в пункте 2.1. настоящего договора, не

включает налог на добавленную стоимость (НДС). НДС будет

рассчитываться отдельно, исходя из ставки, установленной в

пункте 8 статьи 164 Налогового Кодекса Российской

Федерации.»

53.

НДС на УСНЕсли операции не облагаются НДС в связи с освобождением от уплаты НДС или по ст.

149 НК РФ, то формулировки в договорах со следующего года все равно нужно изменить.

Было: За оказанные услуги Заказчик выплачивает Исполнителю вознаграждение в

размере 21300 (Двадцать одна тысяча триста) руб. 00 коп., НДС не облагается на

основании положений главы 26.2 НК РФ.

Стало: За оказанные услуги Заказчик выплачивает Исполнителю вознаграждение в

размере 21300 (Двадцать одна тысяча триста) руб. 00 коп., НДС не облагается на

основании положений п.1 ст. 145 НК РФ.

Или стало: За оказанные услуги Заказчик выплачивает Исполнителю вознаграждение в

размере 21300 (Двадцать одна тысяча триста) руб. 00 коп., НДС не облагается на

основании положений ст.149 НК РФ.

54.

НДС на УСНКак уплатить НДС организации на УСН, если аванс получен в 2024 г., а реализация

произошла в 2025 г.

Если контрагент не согласится на повышение цены за счет НДС, то, полагаем, налог

можно определить расчетным путем исходя из уплаченной суммы по договору. Для этого

ее надо умножить на расчетную ставку НДС. Например, если вы применяете пониженную

ставку НДС 5%, расчетная ставка составит 5/105. При рассмотрении подобных ситуаций когда организация или ИП заключили договор, не будучи плательщиками НДС, а в

дальнейшем должны рассчитать налог с реализации - ВС РФ указывал, что сумму налога

надо определять расчетным методом (Определение Судебной коллегии по экономическим

спорам ВС РФ от 16.04.2019 N 302-КГ18-22744, п. 30 Обзора судебной практики ВС РФ N 1

(2019) (утв. Президиумом Верховного Суда РФ 24.04.2019)).

Вместе с тем инспекция может исчислить налог сверх цены договора, умножив сумму,

уплаченную контрагентом, на ставку НДС. Сумма налога получится больше, чем в первом

случае. Минфин России предлагал такой подход в ситуации, когда при переходе с УСН на

ОСНО организация или ИП становились плательщиками НДС (Письма от 08.11.2021 N 0307-09/89781, от 03.03.2020 N 03-07-11/15710). Таким образом, при определении суммы

налога с помощью расчетной ставки есть риск, что налог будет доначислен инспекцией.

55.

Переходные положенияКак уплатить НДС организации на УСН, если аванс получен в 2024 г., а реализация

произошла в 2025 г.

В 2024 г. организация на УСН при получении аванса не уплачивает НДС, так как

освобождена от налога (п. 2 ст. 346.11 НК РФ).

Если в 2025 г. организация не подпадает под освобождение от НДС, то при

реализации она должна исчислить и уплатить этот налог по той ставке, которую она

применяет. Это может быть пониженная ставка для налогоплательщиков на УСН (5%

или 7%) либо общеустановленная ставка (как правило, 20%).

Если в договоре с покупателем НДС не предусмотрен, рекомендуем заключить

дополнительное соглашение. В нем нужно указать новую цену с учетом НДС.

п.16 Письма ФНС России от 17.10.2024 N СД-4-3/11815@

56.

Переходные положенияПример. Налогоплательщик УСН получил в 3 квартале 2024 г. аванс 100 рублей без

НДС в счет будущей поставки товаров. Цена товара по договору 100 рублей. Отгрузка

товаров состоялась 1 апреля 2025 года, т.е. во втором квартале 2025 года. Цена

товара по договору не изменялась. Налогоплательщик УСН, который обязан

исчислять и уплачивать НДС в бюджет, с 01.01.2025 применяет ставку НДС 5%.

Сумма НДС может быть определена налогоплательщиком УСН за 2 квартал 2025

года следующим образом: (100 x 5/105) = 4,76 рубля. Полученная сумма налога

подлежит отражению в декларации по НДС и уплате в бюджет.

57.

Переходные положенияОбратите внимание!

С 2025 года если налогоплательщик УСН, освобожденный от обязанности исчислять

и уплачивать НДС в бюджет, или применяющий ставку НДС 5% или 7%, при

заключении договора с покупателем предполагает, что на момент исполнения

договора (отгрузки) доходы превысят установленные лимиты, то при заключении

договора с покупателем целесообразно предусмотреть положение о возможности

увеличения цены договора на сумму НДС (и тогда покупатель доплатит продавцу на

УСН соответствующий НДС).

58.

Рекомендации по условиям договораВариант 1:

«В периоде действия договора Продавец еженедельно отгружает Покупателю товары по

ценам, указанным в спецификации (приложение 1 к договору). Товары не облагаются НДС в

связи с тем, что продавец применяет упрощенную систему налогообложения и

освобожден от уплаты НДС(п. 1 ст. 145 НК РФ). В случае, если Продавец станет

плательщиком НДС, он уведомляет об этом Покупателя не позднее первого рабочего дня

месяца, в котором Продавец становится плательщиком НДС .

При этом по товарам, отгруженным с 1-го числа следующего месяца после утраты права

на освобождение от НДС Продавец предъявляет Покупателю НДС сверх цены,

установленной настоящим договором».

59.

Рекомендации по условиям договораВариант 2:

«Если на момент отгрузки (реализации) товаров поставщик будет признан

налогоплательщиком налога на добавленную стоимость (НДС), а отгрузка

(реализация) товаров будет облагаться НДС, то поставщик имеет право

в одностороннем порядке увеличить цену и стоимость отгружаемых (реализуемых)

товаров на действующую в момент отгрузки ставку НДС в соответствии со ст.

164 НК РФ».

Вариант 3:

«В случае отгрузки (реализации) товаров в периоде начиная с 01.01.2025 года

поставщик вправе в одностороннем порядке увеличить цену и стоимость

отгружаемых (реализуемых) в этом периоде товаров на действующую в момент

отгрузки ставку НДС в соответствии со ст. 164 НК РФ».

60.

Рекомендации по условиям договораПример 4:

«Поставщик обязуется возместить покупателю НДС, пени и штрафы, доначисленные

покупателю налоговым органом, а также прочие убытки, если такие доначисления и

убытки обусловлены любой из следующих причин:

нарушение гарантий (п. 8.4 настоящего договора) о надлежащем исполнении обязанностей,

предусмотренных налоговым законодательством;

ненадлежащее (несвоевременное) оформление поставщиком счетов-фактур и (или)

первичных учетных и (или) иных документов при исполнении настоящего договора;

ненадлежащее (несвоевременное) отражение счетов-фактур в декларации по НДС,

представляемой поставщиком в налоговые органы, и (или) в книге продаж.

Возместить покупателю указанные потери поставщик должен в течение 30 календарных

дней со дня предъявления покупателем претензии».

61.

Уплата НДС на УСНОрганизации (ИП) на УСН, которые не применяют освобождение от НДС, уплачивают этот

налог в общем порядке.

НДС нужно уплачивать равными долями в течение трех месяцев, следующих за истекшим

кварталом. Срок - не позднее 28-го числа каждого месяца (ст. 163, п. 1 ст. 174 НК РФ). Если

это выходной, нерабочий праздничный или нерабочий день, то срок уплаты переносится на

ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Налог уплачивается посредством перечисления ЕНП (п. 1 ст. 58 НК РФ).

Можно уплатить налог до наступления установленного срока, например, перечислив всю

сумму НДС одним платежом до 28-го числа месяца, следующего за отчетным кварталом (п. 1

ст. 45 НК РФ).

Если вы применяете освобождение от НДС, но должны уплатить его, так как выставили счетфактуру с выделенной суммой налога, внесите его одним платежом не позднее 28-го числа

месяца, следующего за отчетным кварталом (ст. 163, п. 4 ст. 174 НК РФ).

При ввозе товаров на территорию РФ сумма НДС уплачивается в особом порядке.

Если не уплатить НДС в установленный срок, это приведет к начислению пени и может

повлечь штраф.

62.

Декларации по НДС на УСНЕсли вы налогоплательщик УСН, сдавайте декларации по НДС за периоды 2025 г. и позднее в

следующих случаях (п. 5 ст. 174 НК РФ):

вы не подпадаете под освобождение от НДС.

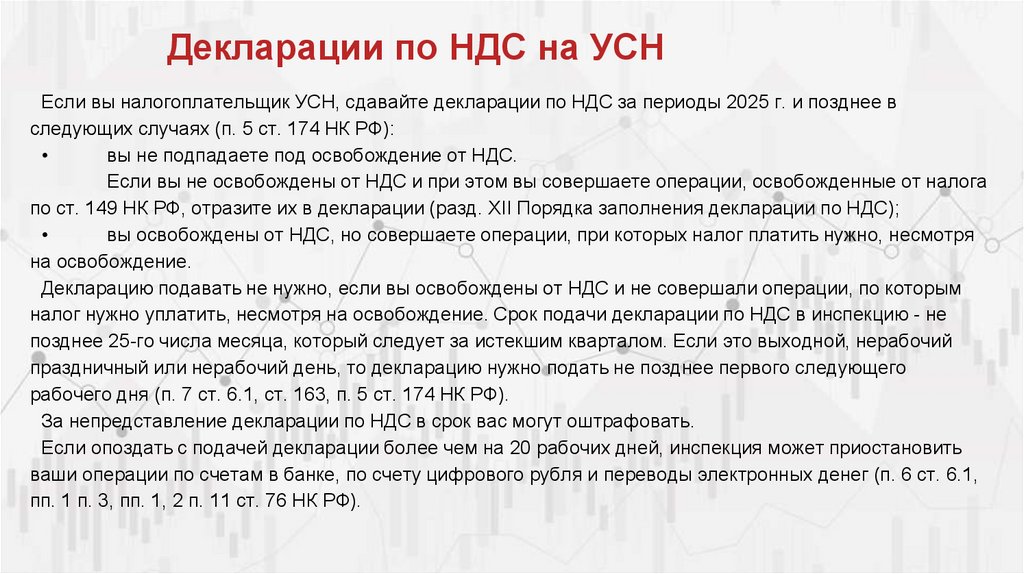

Если вы не освобождены от НДС и при этом вы совершаете операции, освобожденные от налога

по ст. 149 НК РФ, отразите их в декларации (разд. XII Порядка заполнения декларации по НДС);

вы освобождены от НДС, но совершаете операции, при которых налог платить нужно, несмотря

на освобождение.

Декларацию подавать не нужно, если вы освобождены от НДС и не совершали операции, по которым

налог нужно уплатить, несмотря на освобождение. Срок подачи декларации по НДС в инспекцию - не

позднее 25-го числа месяца, который следует за истекшим кварталом. Если это выходной, нерабочий

праздничный или нерабочий день, то декларацию нужно подать не позднее первого следующего

рабочего дня (п. 7 ст. 6.1, ст. 163, п. 5 ст. 174 НК РФ).

За непредставление декларации по НДС в срок вас могут оштрафовать.

Если опоздать с подачей декларации более чем на 20 рабочих дней, инспекция может приостановить

ваши операции по счетам в банке, по счету цифрового рубля и переводы электронных денег (п. 6 ст. 6.1,

пп. 1 п. 3, пп. 1, 2 п. 11 ст. 76 НК РФ).

63.

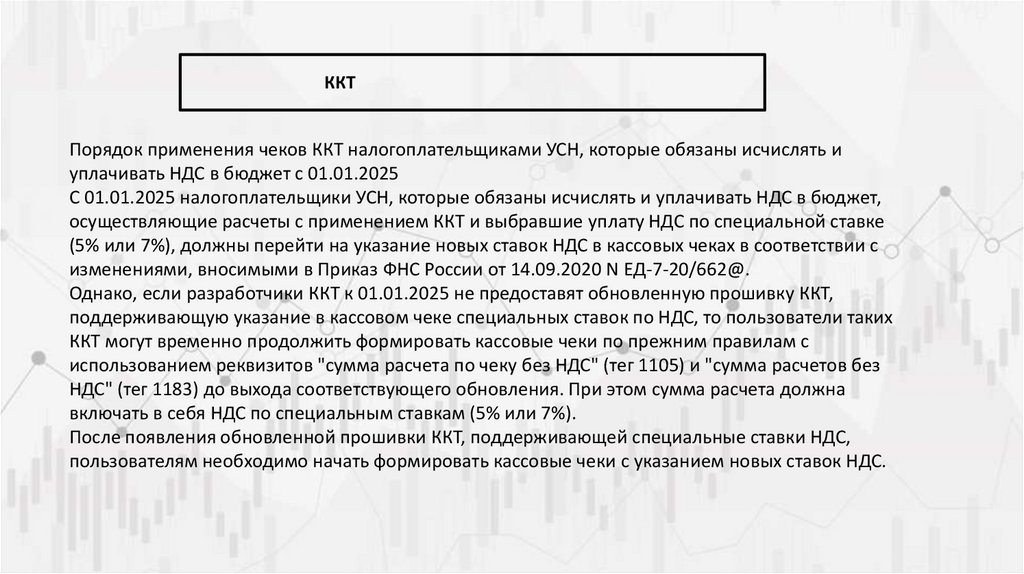

ККТПорядок применения чеков ККТ налогоплательщиками УСН, которые обязаны исчислять и

уплачивать НДС в бюджет с 01.01.2025

С 01.01.2025 налогоплательщики УСН, которые обязаны исчислять и уплачивать НДС в бюджет,

осуществляющие расчеты с применением ККТ и выбравшие уплату НДС по специальной ставке

(5% или 7%), должны перейти на указание новых ставок НДС в кассовых чеках в соответствии с

изменениями, вносимыми в Приказ ФНС России от 14.09.2020 N ЕД-7-20/662@.

Однако, если разработчики ККТ к 01.01.2025 не предоставят обновленную прошивку ККТ,

поддерживающую указание в кассовом чеке специальных ставок по НДС, то пользователи таких

ККТ могут временно продолжить формировать кассовые чеки по прежним правилам с

использованием реквизитов "сумма расчета по чеку без НДС" (тег 1105) и "сумма расчетов без

НДС" (тег 1183) до выхода соответствующего обновления. При этом сумма расчета должна

включать в себя НДС по специальным ставкам (5% или 7%).

После появления обновленной прошивки ККТ, поддерживающей специальные ставки НДС,

пользователям необходимо начать формировать кассовые чеки с указанием новых ставок НДС.

64.

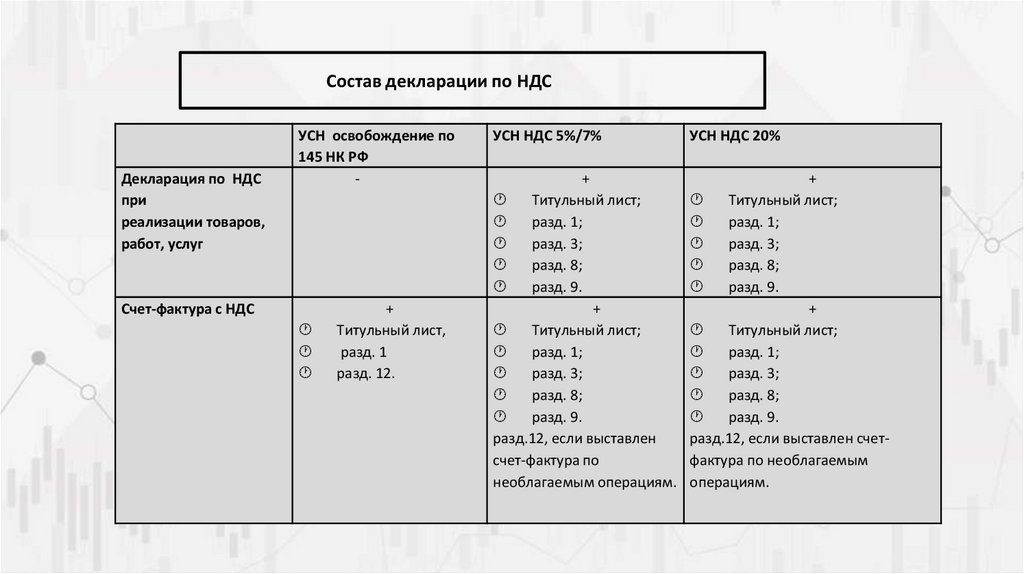

Состав декларации по НДСДекларация по НДС

при

реализации товаров,

работ, услуг

УСН освобождение по

145 НК РФ

-

Счет-фактура с НДС

+

Титульный лист,

разд. 1

разд. 12.

УСН НДС 5%/7%

УСН НДС 20%

+

Титульный лист;

разд. 1;

разд. 3;

разд. 8;

разд. 9.

+

Титульный лист;

разд. 1;

разд. 3;

разд. 8;

разд. 9.

разд.12, если выставлен

счет-фактура по

необлагаемым операциям.

+

Титульный лист;

разд. 1;

разд. 3;

разд. 8;

разд. 9.

+

Титульный лист;

разд. 1;

разд. 3;

разд. 8;

разд. 9.

разд.12, если выставлен счетфактура по необлагаемым

операциям.

65.

Состав декларации по НДСПри наличии только

необлагаемых НДС

операций

При наличии

облагаемых и

необлагаемых НДС

операций

УСН освобождение по

145 НК РФ

-

-

УСН НДС 5%/7%

УСН НДС 20%

+

Титульный лист;

разд. 1;

разд. 7;

При

заполнении

раздела 1 декларации

ставятся прочерки.

+

Титульный лист;

разд. 1;

разд. 3;

разд. 8;

разд. 9.

разд. 7.

+

Титульный лист;

разд. 1;

разд. 7;

При заполнении раздела 1

декларации ставятся прочерки.

+

Титульный лист;

разд. 1;

разд. 3;

разд. 8;

разд. 9.

разд. 7.

66.

Состав декларации по НДСПри наличии

операций

облагаемых по

ставке 0%

УСН освобождение

по 145 НК РФ

-

УСН НДС 5%/7%

+

Титульный

лист;

разд. 1;

разд. 3;

разд. 8;

разд. 9.

Разд.4/ разд.6

УСН НДС 20%

+

Титульный лист;

разд. 1;

разд. 3;

разд. 8;

разд. 9.

Разд.4/ разд.6

67.

Состав декларации по НДСНалоговый агент по

НДС

Ввоз товаров на

территорию РФ

УСН освобождение по

УСН НДС 5%/7%

145 НК РФ

+

+

титульный лист;

титульный лист;

разд. 1;

разд. 1;

разд. 2;

разд. 2;

разд. 9.

разд. 9.

В разделе 1 ставятся

прочерки.

Декларация на

товары/Заявление о

ввозе + декларация об

уплате косвенных

налогов

+

Декларация на

товары/Заявление о

ввозе + декларация об

уплате косвенных

налогов

УСН НДС 20%

+

титульный лист;

разд. 1;

разд. 2;

разд. 9.

+

Декларация на

товары/Заявление о ввозе +

декларация об уплате косвенных

налогов

68.

Уплата НДС на УСНДействия продавца

Действия покупателя с обычными ставками НДС

Реализация

Продавец:

начисляет НДС по ставке 5 или 7 процентов со

стоимости товаров, работ, услуг или

имущественных прав;

Покупатель:

выставляет покупателю счет-фактуру в течение

принимает НДС к вычету, если выполнен

пяти дней со дня реализации;

ряд условий;

регистрирует счет-фактуру в книге продаж;

включает начисленный налог в декларацию по

НДС за квартал, в котором была реализация

регистрирует счет-фактуру продавца в книге

покупок;

включает вычет в декларацию по НДС

69.

Уплата НДС на УСНДействия продавца

Действия покупателя с обычными ставками НДС

Предоплата (аванс)

Продавец:

начисляет НДC c предоплаты по расчетной

ставке 5/105 или 7/107;

выставляет авансовый счет-фактуру

покупателю в течение пяти дней со дня

получения предоплаты;

регистрирует авансовый счет-фактуру в книге

продаж;

включает налог с предоплаты в декларацию по

НДС за квартал, в котором получил аванс

Покупатель:

принимает НДС к вычету, если выполнен ряд

условий;

регистрирует авансовый счет-фактуру продавца в

книге покупок;

включает вычет в декларацию по НДС

70.

Уплата НДС на УСНДействия продавца

Действия покупателя с обычными ставками НДС

Реализация в счет предоплаты

Продавец:

начисляет НДС по ставке 5 или 7 процентов со

стоимости товаров, работ, услуг или

имущественных прав;

выставляет покупателю счет-фактуру в течение Покупатель:

пяти дней с даты реализации;

принимает НДС к вычету, если соблюден ряд

регистрирует счет-фактуру на отгрузку в книге

условий;

продаж;

регистрирует счет-фактуру продавца в книге

покупок;

принимает авансовый НДС к вычету;

регистрирует авансовый счет-фактуру в книге

покупок;

восстанавливает авансовый НДС, который ранее

принял к вычету;

включает начисленный налог и вычет в

декларацию по НДС

включает вычет и восстановленный налог в

декларацию по НДС

71.

Уплата НДС на УСНДействия продавца

Действия покупателя

Увеличение цены

Продавец:

начисляет НДС с разницы между

первоначальной и новой ценой;

выставляет корректировочный счет-фактуру

покупателю в течение пяти дней со дня, когда

стороны согласовали увеличение цены;

регистрирует корректировочный счет-фактуру

в книге продаж;

включает начисленный налог в декларацию по

НДС за квартал, в котором цена увеличилась

Покупатель:

принимает НДС к вычету с разницы между

первоначальной и новой ценой;

регистрирует корректировочный счет-фактуру

продавца в книге покупок;

включает вычет в декларацию по НДС

72.

Уплата НДС на УСНДействия продавца

Действия покупателя

Уменьшение цены

Продавец:

уменьшает начисленный НДС с разницы

между первоначальной и новой ценой;

выставляет корректировочный счет-фактуру

покупателю в течение пяти дней со дня, когда

стороны согласовали уменьшение цены;

Покупатель:

восстанавливает налог с разницы между

первоначальной и новой ценой;

регистрирует корректировочный счет-фактуру

в книге покупок;

регистрирует корректировочный счет-фактуру

продавца в книге продаж;

принимает к вычету НДС с разницы между

первоначальной и новой ценой;

включает восстановленный налог в декларацию по

НДС

включает вычет в декларацию по НДС

73.

Уплата НДС на УСНДействия продавца

Действия покупателя

Возврат

Продавец:

уменьшает НДС, начисленный на стоимость

возвращенного товара;

выставляет корректировочный счет-фактуру Покупатель:

на стоимость возвращенного товара в

восстанавливает налог со стоимости

течение пяти дней со дня, когда стороны

возвращенного товара;

согласовали возврат;

регистрирует корректировочный счет-фактуру

продавца в книге продаж;

регистрирует корректировочный счетфактуру в книге покупок;

включает восстановленный налог в декларацию

включает вычет в декларацию по НДС

по НДС

74.

Уплата НДС на УСНДействия продавца

Действия покупателя с обычными ставками НДС

Обратный выкуп (реализация)

Первоначальный покупатель становится

продавцом:

начисляет НДС по ставке 5 или 7 процентов со

стоимости товаров, работ, услуг или

имущественных прав;

Первоначальный продавец становится покупателем:

принимает НДС к вычету, если выполнен ряд

условий;

выставляет покупателю счет-фактуру в течение

пяти дней со дня реализации;

регистрирует счет-фактуру продавца в книге

покупок;

регистрирует счет-фактуру в книге продаж;

включает начисленный налог в декларацию по

НДС за квартал, в котором была реализация

включает вычет в декларацию по НДС