finance

financeSimilar presentations:

")

Анализ хозяйственно-финансовой деятельности фармацевтической организации

1.

ФГБОУ ВО ОрГМУ Минздрава РоссииКафедра управления и экономики фармации,

фармацевтической технологии и фармакогнозии

Дисциплина «Управление и экономика фармации»

Анализ хозяйственно-финансовой

деятельности фармацевтической организации

к.фарм.н., доцент Дударенкова М.Р.

2.

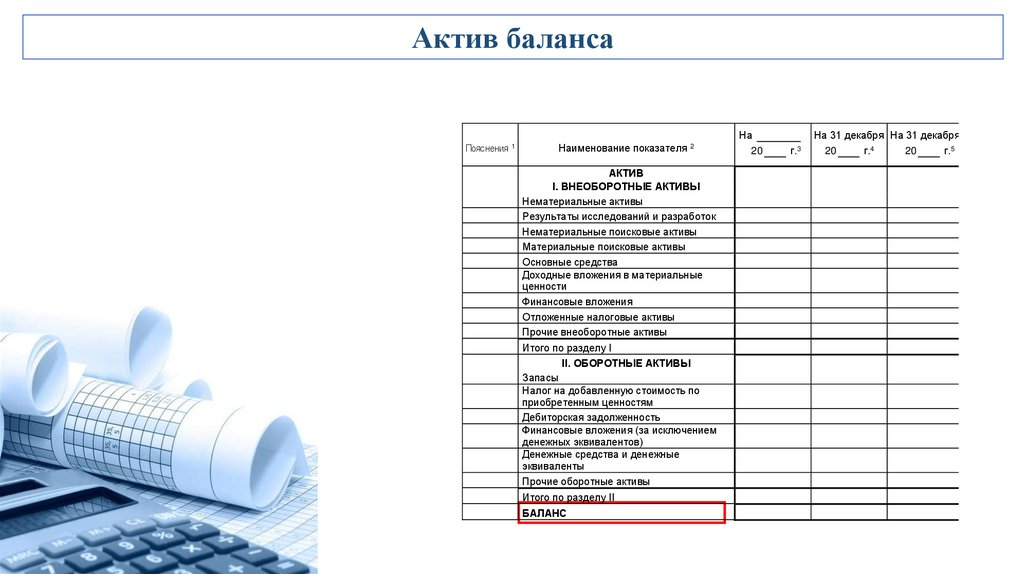

Актив балансаНа

Пояснения 1

Наименование показателя 2

АКТИВ

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы

Результаты исследований и разработок

Нематериальные поисковые активы

Материальные поисковые активы

Основные средства

Доходные вложения в материальные

ценности

Финансовые вложения

Отложенные налоговые активы

Прочие внеоборотные активы

Итого по разделу I

II. ОБОРОТНЫЕ АКТИВЫ

Запасы

Налог на добавленную стоимость по

приобретенным ценностям

Дебиторская задолженность

Финансовые вложения (за исключением

денежных эквивалентов)

Денежные средства и денежные

эквиваленты

Прочие оборотные активы

Итого по разделу II

БАЛАНС

20

На 31 декабря На 31 декабря

г.3

20

г.4

20

г.5

3.

Пассив балансаНа

Пояснения 1

Наименование показателя 2

20

На 31 декабря На 31 декабря

г.3

20

г.4

20

г.5

ПАССИВ

III. КАПИТАЛ И РЕЗЕРВЫ 6

Уставный капитал (складочный капитал,

уставный фонд, вклады товарищей)

Собственные акции, выкупленные у

акционеров

Переоценка внеоборотных активов

Добавочный капитал (без переоценки)

Резервный капитал

Нераспределенная прибыль (непокрытый

убыток)

Итого по разделу III

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства

Отложенные налоговые обязательства

Оценочные обязательства

Прочие обязательства

Итого по разделу IV

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства

Кредиторская задолженность

Доходы будущих периодов

Оценочные обязательства

Прочие обязательства

Итого по разделу V

БАЛАНС

(

)7 (

) (

)

4.

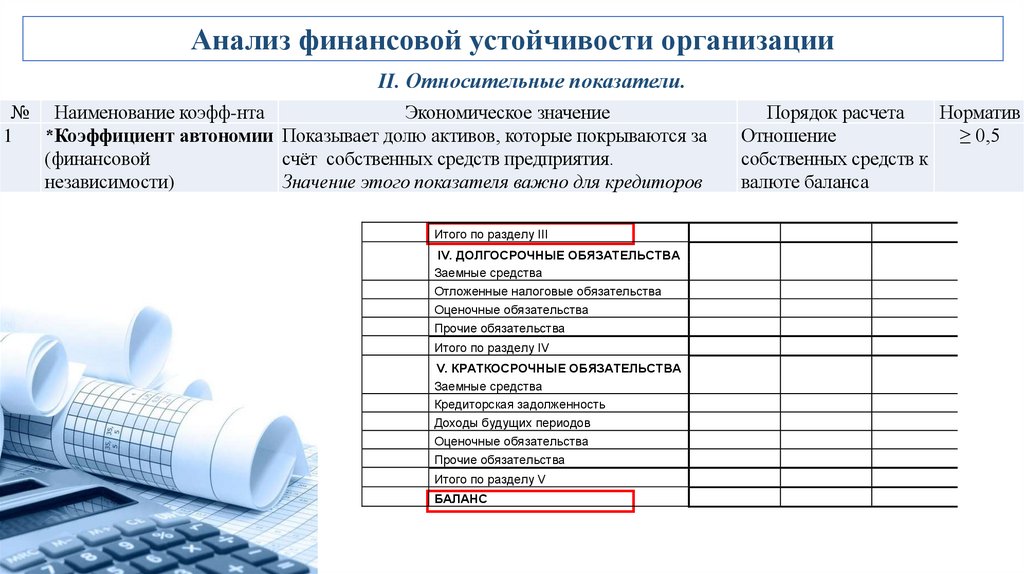

Анализ финансовой устойчивости организацииII. Относительные показатели.

№ Наименование коэфф-нта

Экономическое значение

1

*Коэффициент автономии Показывает долю активов, которые покрываются за

(финансовой

счёт собственных средств предприятия.

независимости)

Значение этого показателя важно для кредиторов

Итого по разделу III

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства

Отложенные налоговые обязательства

Оценочные обязательства

Прочие обязательства

Итого по разделу IV

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства

Кредиторская задолженность

Доходы будущих периодов

Оценочные обязательства

Прочие обязательства

Итого по разделу V

БАЛАНС

Порядок расчета

Норматив

Отношение

≥ 0,5

собственных средств к

валюте баланса

5.

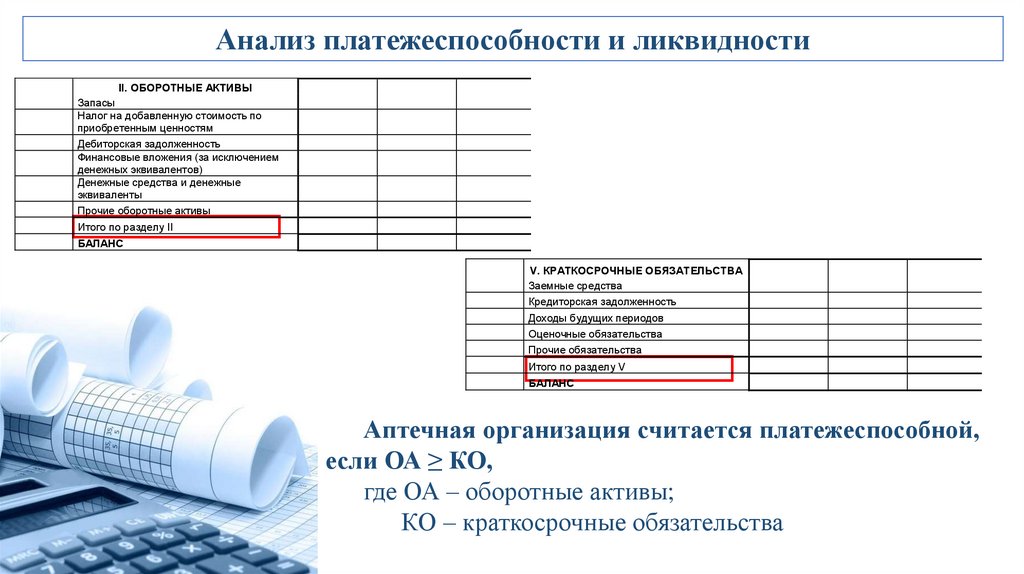

Анализ платежеспособности и ликвидностиII. ОБОРОТНЫЕ АКТИВЫ

Запасы

Налог на добавленную стоимость по

приобретенным ценностям

Дебиторская задолженность

Финансовые вложения (за исключением

денежных эквивалентов)

Денежные средства и денежные

эквиваленты

Прочие оборотные активы

Итого по разделу II

БАЛАНС

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства

Кредиторская задолженность

Доходы будущих периодов

Оценочные обязательства

Прочие обязательства

Итого по разделу V

БАЛАНС

Аптечная организация считается платежеспособной,

если ОА ≥ КО,

где ОА – оборотные активы;

КО – краткосрочные обязательства

6.

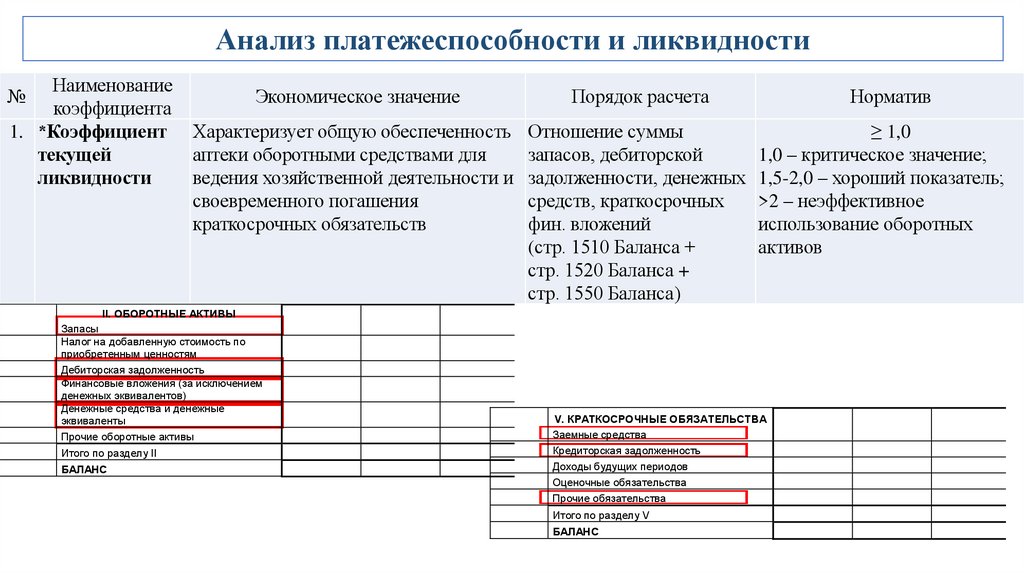

Анализ платежеспособности и ликвидностиНаименование

коэффициента

1. *Коэффициент

текущей

ликвидности

№

Экономическое значение

Характеризует общую обеспеченность

аптеки оборотными средствами для

ведения хозяйственной деятельности и

своевременного погашения

краткосрочных обязательств

Порядок расчета

Норматив

Отношение суммы

≥ 1,0

запасов, дебиторской

1,0 – критическое значение;

задолженности, денежных 1,5-2,0 – хороший показатель;

средств, краткосрочных

>2 – неэффективное

фин. вложений

использование оборотных

(стр. 1510 Баланса +

активов

стр. 1520 Баланса +

стр. 1550 Баланса)

II. ОБОРОТНЫЕ АКТИВЫ

Запасы

Налог на добавленную стоимость по

приобретенным ценностям

Дебиторская задолженность

Финансовые вложения (за исключением

денежных эквивалентов)

Денежные средства и денежные

эквиваленты

Прочие оборотные активы

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства

Итого по разделу II

Кредиторская задолженность

БАЛАНС

Доходы будущих периодов

Оценочные обязательства

Прочие обязательства

Итого по разделу V

БАЛАНС

7.

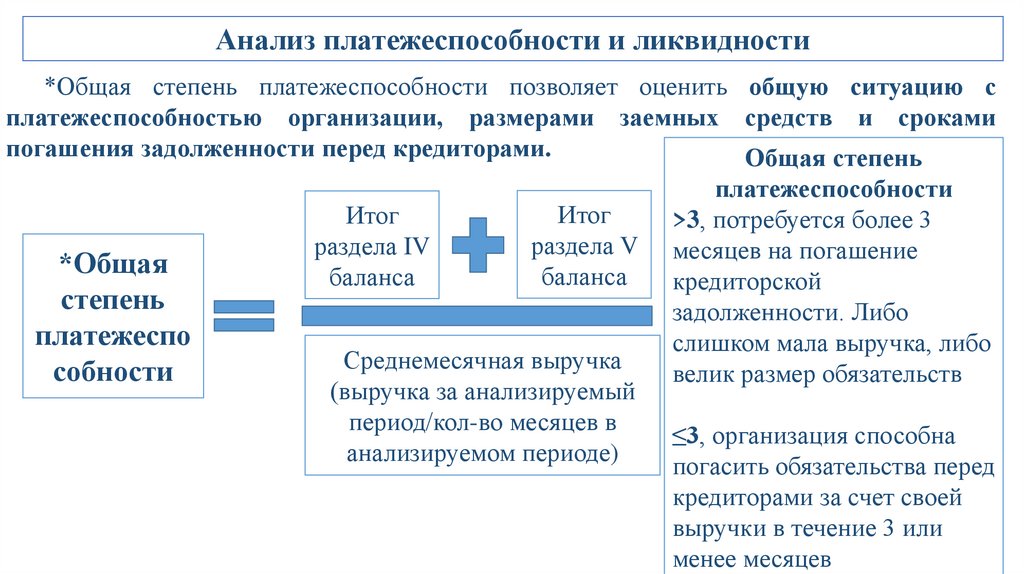

Анализ платежеспособности и ликвидности*Общая степень платежеспособности позволяет оценить общую ситуацию с

платежеспособностью организации, размерами заемных средств и сроками

погашения задолженности перед кредиторами.

Общая степень

*Общая

степень

платежеспо

собности

Итог

раздела IV

баланса

Итог

раздела V

баланса

Среднемесячная выручка

(выручка за анализируемый

период/кол-во месяцев в

анализируемом периоде)

платежеспособности

>3, потребуется более 3

месяцев на погашение

кредиторской

задолженности. Либо

слишком мала выручка, либо

велик размер обязательств

≤3, организация способна

погасить обязательства перед

кредиторами за счет своей

выручки в течение 3 или

менее месяцев

8.

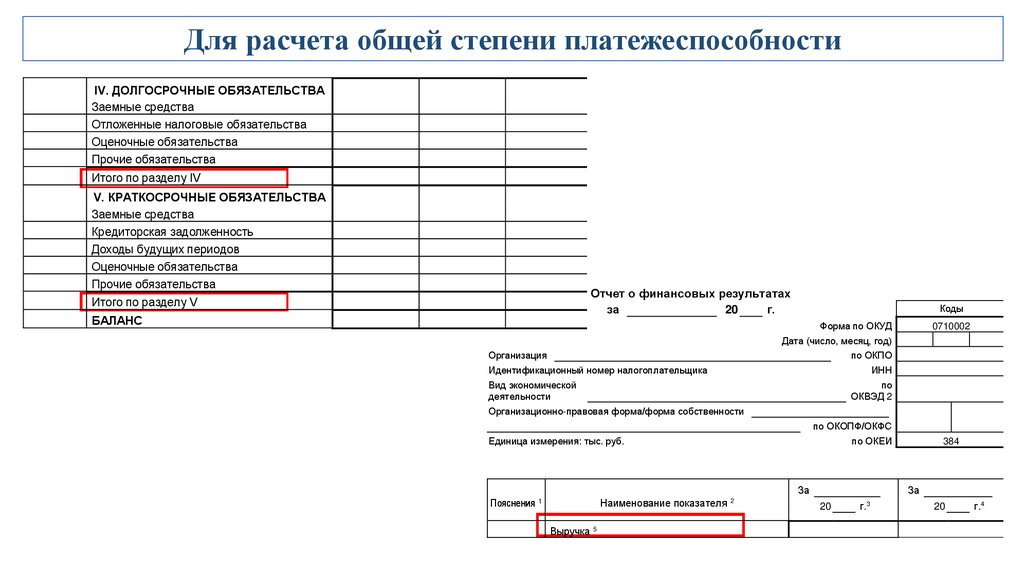

Для расчета общей степени платежеспособностиIV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства

Отложенные налоговые обязательства

Оценочные обязательства

Прочие обязательства

Итого по разделу IV

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Заемные средства

Кредиторская задолженность

Доходы будущих периодов

Оценочные обязательства

Прочие обязательства

Отчет о финансовых результатах

за

20

г.

Итого по разделу V

БАЛАНС

Коды

Форма по ОКУД

0710002

Дата (число, месяц, год)

Организация

по ОКПО

Идентификационный номер налогоплательщика

ИНН

Вид экономической

деятельности

по

ОКВЭД 2

Организационно-правовая форма/форма собственности

по ОКОПФ/ОКФС

Единица измерения: тыс. руб.

по ОКЕИ

За

Пояснения 1

Наименование показателя 2

Выручка 5

384

За

20

г.

3

20

г.4

9.

Анализ финансовых результатов и рентабельности аптекиОбычные виды деятельности

За

Пояснения 1

Наименование показателя 2

За

20

г.

3

20

г.4

Выручка

Выручка 5

Себестоимость продаж

(

)

(

)

Коммерческие расходы

(

)

(

)

Управленческие расходы

(

)

(

)

(

)

(

)

Пр. доходы

(

)

(

)

Пр. расходы

(

)

(

)

Валовая прибыль (убыток)

П. операционная

Расходы на

продажу

Прибыль (убыток) от продаж

Доходы от участия в других организациях

Проценты к получению

Проценты к уплате

Прочие доходы

Прочие расходы

П. бухгалтерская

Прибыль (убыток) до налогообложения

Налог на прибыль 7

в т.ч.

текущий налог на прибыль

отложенный налог на прибыль

П. балансовая

Прочее

Чистая прибыль (убыток)

Прочие виды деятельности

10.

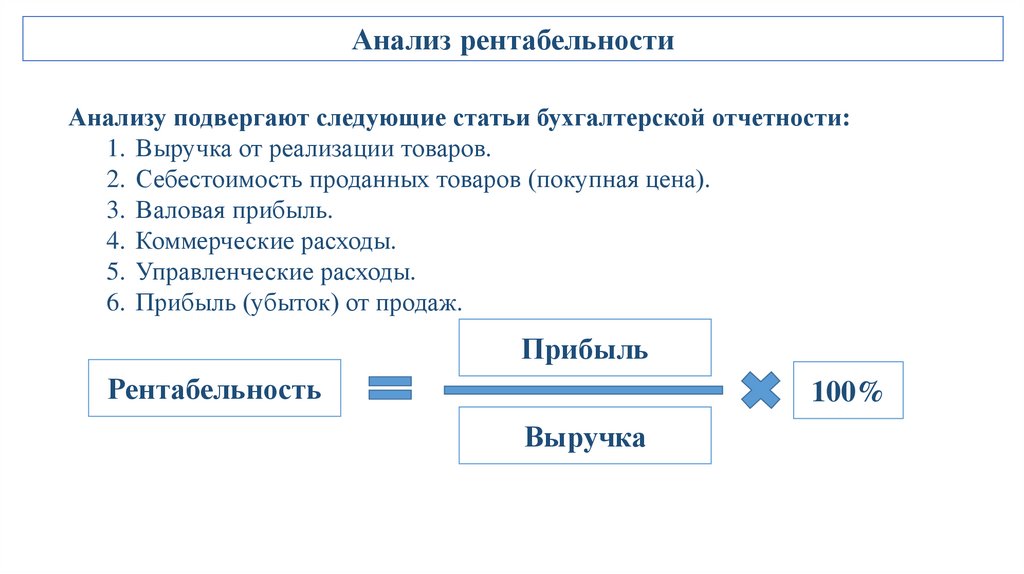

Анализ рентабельностиАнализу подвергают следующие статьи бухгалтерской отчетности:

1. Выручка от реализации товаров.

2. Себестоимость проданных товаров (покупная цена).

3. Валовая прибыль.

4. Коммерческие расходы.

5. Управленческие расходы.

6. Прибыль (убыток) от продаж.

Прибыль

Рентабельность

100%

Выручка

11.

Отчет о финансовых результатахОбычные виды деятельности

За

Пояснения 1

Наименование показателя 2

г.3

20

г.4

Доходы

Выручка 5

Себестоимость продаж

(

Валовая прибыль (убыток)

Прибыль

операционная

За

20

Коммерческие расходы

(

Управленческие расходы

(

Прибыль (убыток) от продаж

)

(

)

)

(

)

Расходы

)

(

на

продажу )

Доходы от участия в других организациях

Проценты к получению

Проценты к уплате

(

)

(

)

(

Прочие

)

(

доходы

и)

расходы

(

)

(

)

Прочие доходы

Прибыль

бухгалтерская

Прочие расходы

Прибыль (убыток) до налогообложения

Налог на прибыль 7

в т.ч.

текущий налог на прибыль

отложенный налог на прибыль

Прибыль

балансовая

Прочее

Чистая прибыль (убыток)

Прочие виды деятельности

12.

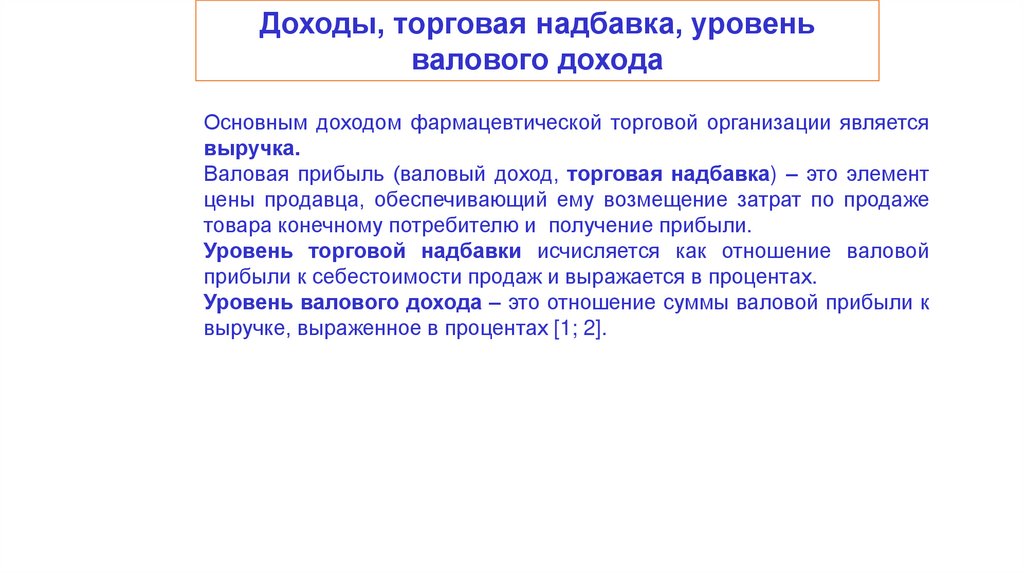

Доходы, торговая надбавка, уровеньвалового дохода

Основным доходом фармацевтической торговой организации является

выручка.

Валовая прибыль (валовый доход, торговая надбавка) – это элемент

цены продавца, обеспечивающий ему возмещение затрат по продаже

товара конечному потребителю и получение прибыли.

Уровень торговой надбавки исчисляется как отношение валовой

прибыли к себестоимости продаж и выражается в процентах.

Уровень валового дохода – это отношение суммы валовой прибыли к

выручке, выраженное в процентах [1; 2].

13.

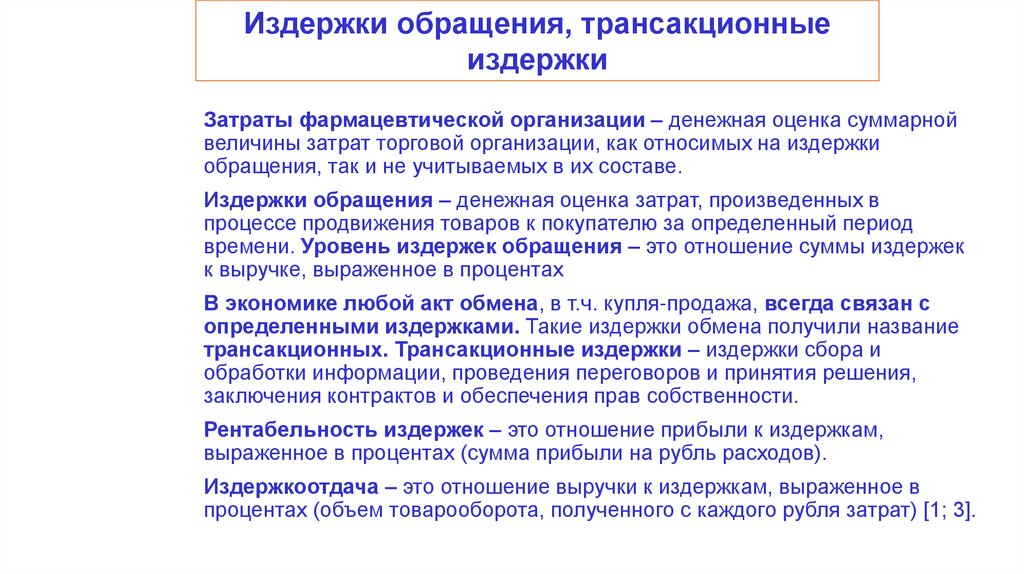

Издержки обращения, трансакционныеиздержки

Затраты фармацевтической организации – денежная оценка суммарной

величины затрат торговой организации, как относимых на издержки

обращения, так и не учитываемых в их составе.

Издержки обращения – денежная оценка затрат, произведенных в

процессе продвижения товаров к покупателю за определенный период

времени. Уровень издержек обращения – это отношение суммы издержек

к выручке, выраженное в процентах

В экономике любой акт обмена, в т.ч. купля-продажа, всегда связан с

определенными издержками. Такие издержки обмена получили название

трансакционных. Трансакционные издержки – издержки сбора и

обработки информации, проведения переговоров и принятия решения,

заключения контрактов и обеспечения прав собственности.

Рентабельность издержек – это отношение прибыли к издержкам,

выраженное в процентах (сумма прибыли на рубль расходов).

Издержкоотдача – это отношение выручки к издержкам, выраженное в

процентах (объем товарооборота, полученного с каждого рубля затрат) [1; 3].