finance

financeSimilar presentations:

Налоговая система Российской Федерации. Налоги. Виды налогов. Принципы налогообложения в Российской Федерации

1.

2.15. Налоговая система Российской Федерации. Налоги. Видыналогов. Принципы налогообложения в Российской Федерации.

Функции налогов. Система налогов и сборов в Российской

Федерации. Налоговые льготы и вычеты. Налогообложение и

субсидирование. Фискальная политика государства.

1

2.

Налоговая системаИсключительное право сбора налогов – один из неотъемлемых признаков государства.

Налоги – обязательные, безвозмездные и установленные законом платежи физических и юридических

лиц в пользу государства.

(Встречается и другое определение: налоги - определённый законодательством страны механизм изъятия

части доходов граждан и фирм в пользу государства)

Разложим эти определения на особенности налогов

❖ установлены законом

❖ безвозмездность

❖ направленность на обеспечение государственных нужд /взымаются в пользу

государства или муниципалитетов

❖ обязательность

❖ взимается с физических и юридических лиц

2

3.

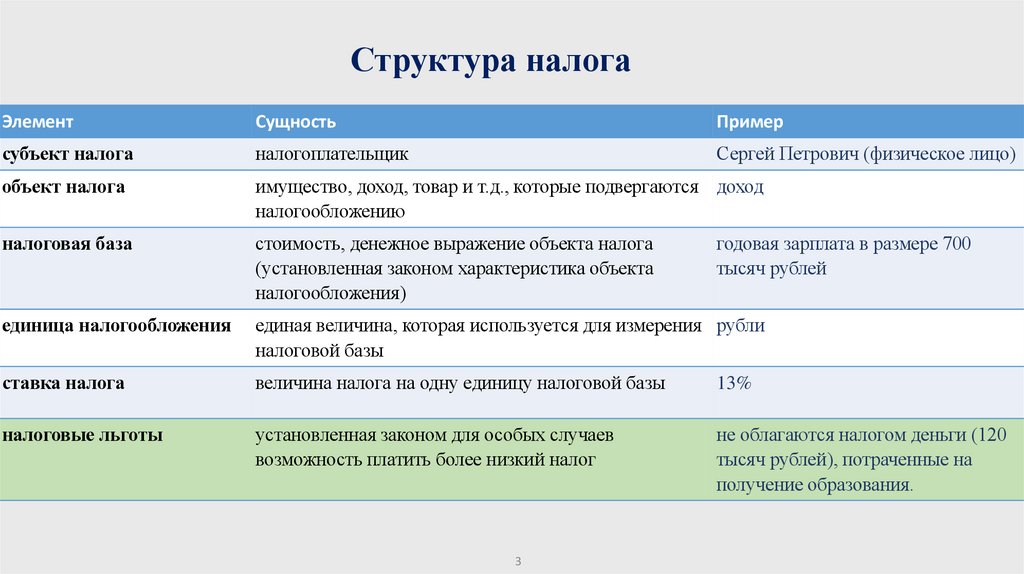

Структура налогаЭлемент

Сущность

Пример

субъект налога

налогоплательщик

Сергей Петрович (физическое лицо)

объект налога

имущество, доход, товар и т.д., которые подвергаются доход

налогообложению

налоговая база

стоимость, денежное выражение объекта налога

(установленная законом характеристика объекта

налогообложения)

единица налогообложения

единая величина, которая используется для измерения рубли

налоговой базы

ставка налога

величина налога на одну единицу налоговой базы

13%

налоговые льготы

установленная законом для особых случаев

возможность платить более низкий налог

не облагаются налогом деньги (120

тысяч рублей), потраченные на

получение образования.

3

годовая зарплата в размере 700

тысяч рублей

4.

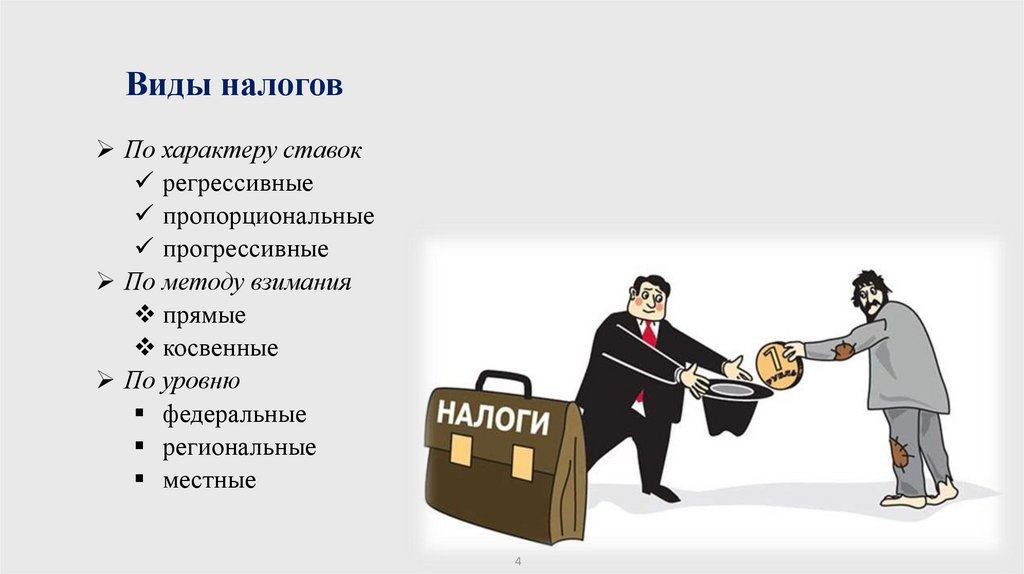

Виды налоговПо характеру ставок

регрессивные

пропорциональные

прогрессивные

По методу взимания

прямые

косвенные

По уровню

федеральные

региональные

местные

4

5.

Налоги по характеру ставокВид налога

Сущность

Регрессивный

Ставки снижаются Очень выгоден для бизнеса,

при возрастании

способствует притоку

объекта налога.

инвестиций в страну.

Способствует экономическому неравенству.

Несправедлив по отношению к бедным.

Пропорциональный Ставки не зависят Прост в расчётах.

от величины

Отвечает принципам

объекта налога.

равноправия.

Относительно выгоден для

бизнеса, способствует

инвестициям.

Способствует экономическому неравенству.

Прогрессивный

Создаёт трудности предпринимателям,

приводит к сокращению инвестиций и

переезду предприятий в другие страны.

Растёт безработица.

Несправедлив по отношению к способным

гражданам, которые «расплачиваются»

высоким налогом за свой успех.

Ставки

увеличиваются

при возрастании

объекта налога.

Плюсы

Минусы

Способствует большему

экономическому равенству.

Основная налоговая нагрузка

ложится на тех, кому легче её

вынести.

5

6.

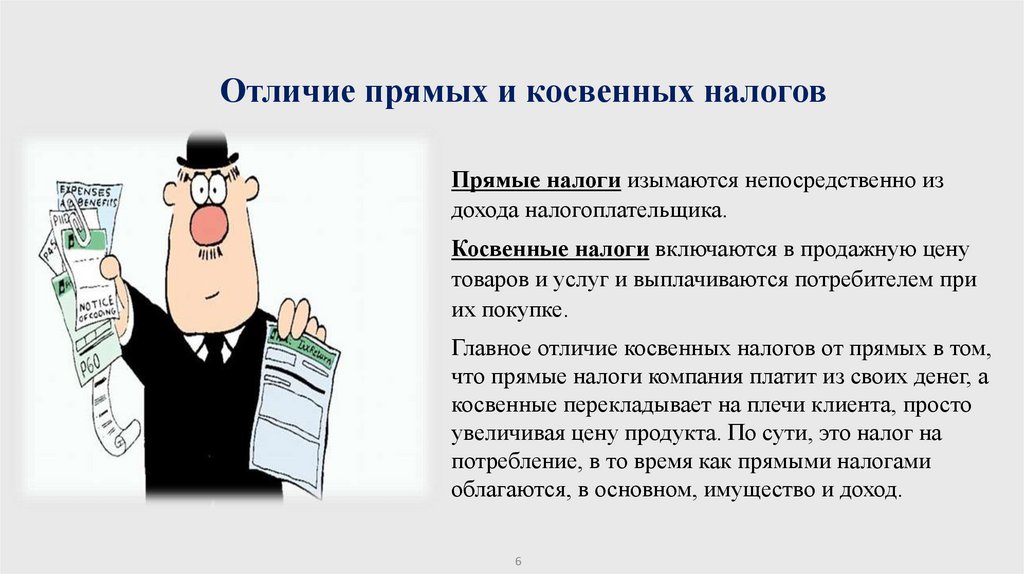

Отличие прямых и косвенных налоговПрямые налоги изымаются непосредственно из

дохода налогоплательщика.

Косвенные налоги включаются в продажную цену

товаров и услуг и выплачиваются потребителем при

их покупке.

Главное отличие косвенных налогов от прямых в том,

что прямые налоги компания платит из своих денег, а

косвенные перекладывает на плечи клиента, просто

увеличивая цену продукта. По сути, это налог на

потребление, в то время как прямыми налогами

облагаются, в основном, имущество и доход.

6

7.

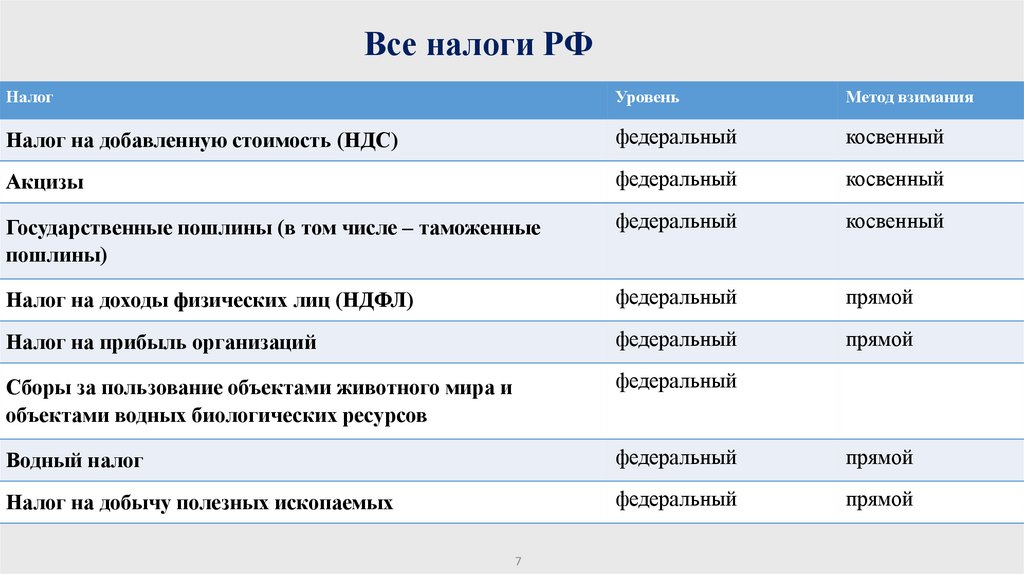

Все налоги РФНалог

Уровень

Метод взимания

Налог на добавленную стоимость (НДС)

федеральный

косвенный

Акцизы

федеральный

косвенный

Государственные пошлины (в том числе – таможенные

пошлины)

федеральный

косвенный

Налог на доходы физических лиц (НДФЛ)

федеральный

прямой

Налог на прибыль организаций

федеральный

прямой

Сборы за пользование объектами животного мира и

объектами водных биологических ресурсов

федеральный

Водный налог

федеральный

прямой

Налог на добычу полезных ископаемых

федеральный

прямой

7

8.

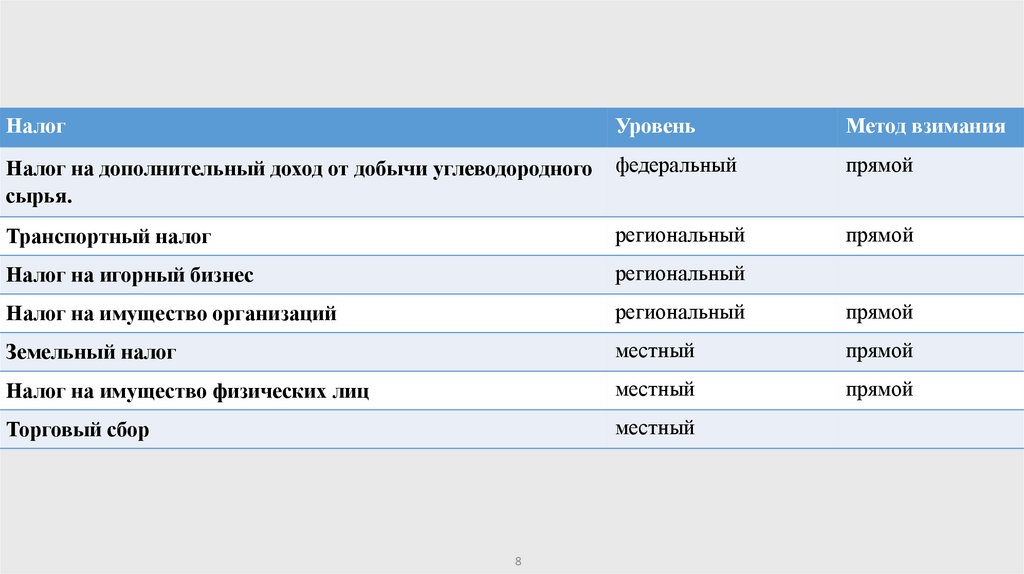

НалогУровень

Метод взимания

Налог на дополнительный доход от добычи углеводородного

сырья.

федеральный

прямой

Транспортный налог

региональный

прямой

Налог на игорный бизнес

региональный

Налог на имущество организаций

региональный

прямой

Земельный налог

местный

прямой

Налог на имущество физических лиц

местный

прямой

Торговый сбор

местный

8

9.

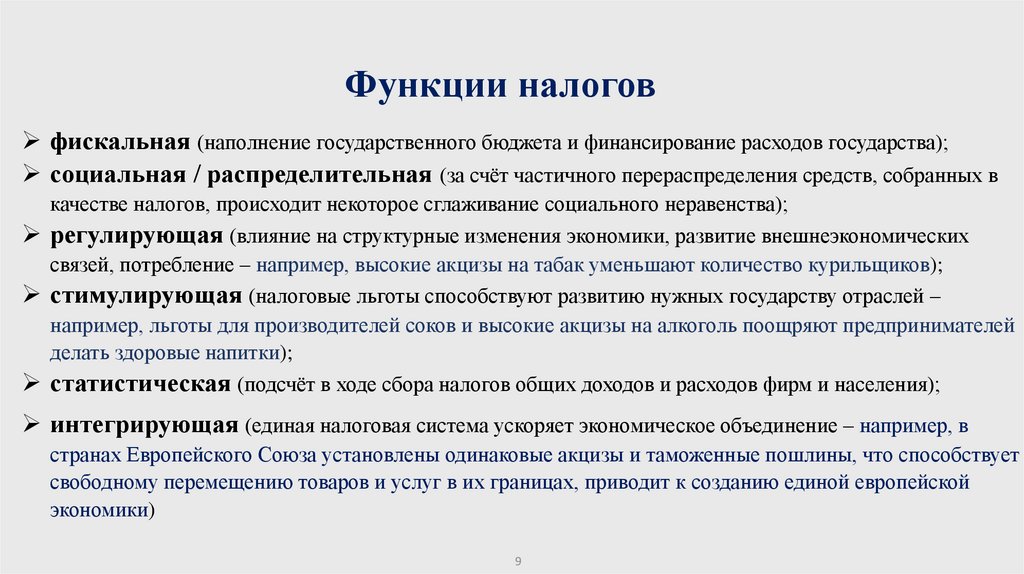

Функции налоговфискальная (наполнение государственного бюджета и финансирование расходов государства);

социальная / распределительная (за счёт частичного перераспределения средств, собранных в

качестве налогов, происходит некоторое сглаживание социального неравенства);

регулирующая (влияние на структурные изменения экономики, развитие внешнеэкономических

связей, потребление – например, высокие акцизы на табак уменьшают количество курильщиков);

стимулирующая (налоговые льготы способствуют развитию нужных государству отраслей –

например, льготы для производителей соков и высокие акцизы на алкоголь поощряют предпринимателей

делать здоровые напитки);

статистическая (подсчёт в ходе сбора налогов общих доходов и расходов фирм и населения);

интегрирующая (единая налоговая система ускоряет экономическое объединение – например, в

странах Европейского Союза установлены одинаковые акцизы и таможенные пошлины, что способствует

свободному перемещению товаров и услуг в их границах, приводит к созданию единой европейской

экономики)

9

10.

Основные принципы налогообложения• Законность: налоги могут быть установлены только законом.

• Обязательность: налоги обязательны к уплате.

• Безвозмездность: уплаченные деньги возвращаются налогоплательщику не напрямую, а

косвенно – через бесплатные государственные услуги и социальную защиту.

• Справедливость: налоги должны быть справедливыми с точки зрения общества.

• Определенность и точность: налогоплательщик заранее знает, какую сумму налога ему

придётся заплатить.

• Эффективность: доход государства от налога не должен быть меньше средств, которые

затрачены на его сбор.

• Экономическая обоснованность: налоги должны быть посильны для граждан и не

приводить к банкротству организаций.

И т.д.

10

11.

Налоговые льготыНалоговые

вычеты

«Льготами по налогам и сборам признаются

предоставляемые отдельным категориям

налогоплательщиков и плательщиков сборов

предусмотренные законодательством о налогах и сборах

преимущества по сравнению с другими

налогоплательщиками или плательщиками сборов,

включая возможность не уплачивать налог или сбор либо

уплачивать их в меньшем размере.» (ст. 56 Налогового

кодекса РФ)

С помощью налоговых льгот (когда кому-то дают возможность платить меньше налогов, чем обычно) реализуется

регулирующая функция налога. Так государство стимулирует население тратить деньги на то, что считает полезным:

на образование, на улучшение жилищных условий, на благотворительность. Предпринимателей льготы подталкивают

производить те товары и услуги, которые особо необходимы стране в данный момент. Так, сейчас значительные

налоговые предоставлены IT-компаниям и ряду фирм, занимающихся импортозамещением.

Налоговый вычет – это форма льготы, уменьшение налогооблагаемого дохода при исчислении НДФЛ, либо возврат

части ранее уплаченного НДФЛ в установленных законом случаях. Некоторые вычеты производятся налоговой

службой «автоматически», а для некоторых нужно подавать особое заявление (онлайн).

Деньги, собранные от налогов, идут в том числе и на социальные нужды. Если человек и так тратит средства на что-то

общественно полезное, логично их учесть, но не облагать их налогом. То есть – сделать налоговый вычет.

11

12.

Пример налогового вычетаГражданин К. официально работает и платит

НДФЛ. На полученные доходы он решил купить

однокомнатную квартиру. Стоимость квартиры по

условиям договора купли-продажи составила 5 млн

руб. Налогоплательщик обратился в налоговую

инспекцию с заявлением о получении

имущественного налогового вычета. На основании

пункта 3 статьи 220 Налогового кодекса РФ

налоговый вычет был предоставлен на сумму 2 млн

руб. Таким образом, гражданину К. было

возвращено государством из бюджета 260 тыс. руб.:

2 000 000 х 13 %= 260 000 (руб.).

12