finance

financeSimilar presentations:

Налоговая система в Российской Федерации

1.

ООД.04 ОбществознаниеТема: Налоговая система в Российской

Федерации

2.

Вид учебного занятия: лекция (2 ч)Цель учебного занятия: рассмотреть основные

понятия темы и ответить на вопросы для самоконтроля

План лекции

1.Налоговая система Российской Федерации.

2.Функции налогов.

3.Система налогов и сборов в Российской Федерации.

4.Налоговые льготы и вычеты

3.

Налоги - это обязательные платежи физических июридических лиц государству на основе специального налогового

законодательства.

По определению статьи 8 Налогового кодекса РФ,

налог - это обязательный, индивидуально безвозмездный платёж,

взимаемый с организаций и физических лиц в форме отчуждения

принадлежащих им на праве собственности, хозяйственного

ведения или оперативного управления денежных средств в целях

финансового обеспечения деятельности государства и (или)

муниципальных образований.

4.

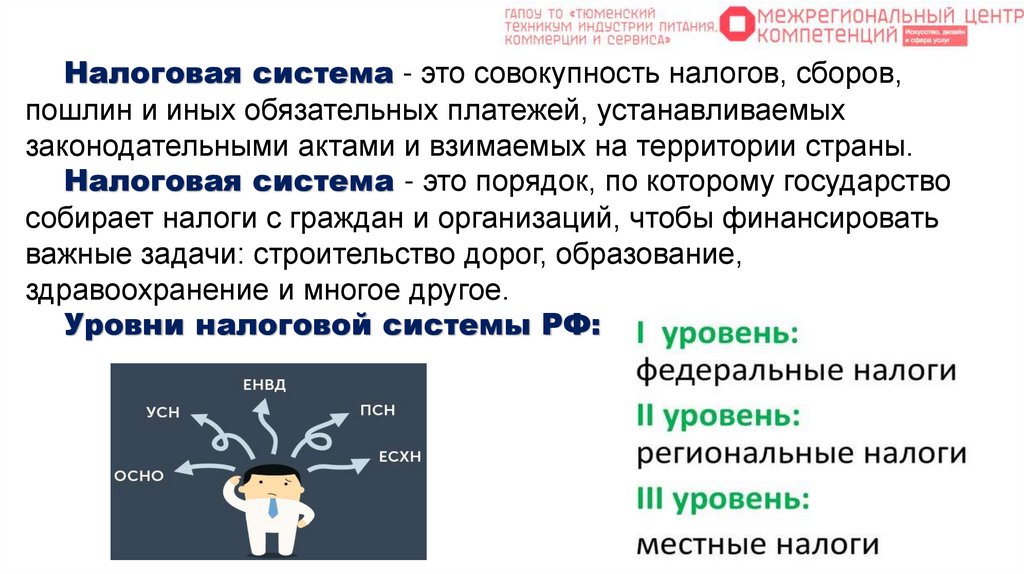

Налоговая система - это совокупность налогов, сборов,пошлин и иных обязательных платежей, устанавливаемых

законодательными актами и взимаемых на территории страны.

Налоговая система - это порядок, по которому государство

собирает налоги с граждан и организаций, чтобы финансировать

важные задачи: строительство дорог, образование,

здравоохранение и многое другое.

Уровни налоговой системы РФ:

5.

Федеральный уровень – налоги и сборы, установленныеНалоговым кодексом РФ и обязательные для уплаты на всей

территории страны.

К ним относятся НДС (налог на добавленную стоимость),

НДФЛ (налог на доходы физических лиц), акцизы, налог на

прибыль организаций, водный налог, налог на дополнительный

доход от добычи углеводородного сырья, налог на добычу

полезных ископаемых.

6.

Региональный уровень - региональные налоги платятлюди и организации, которые получают доход или владеют

имуществом в этом регионе. Деньги идут в бюджет края или

области и расходуются на региональные программы, например

на строительство и ремонт школ, развитие инфраструктуры,

субсидии и кредиты для бизнеса, поддержку стартапов.

К региональным налогам относятся налог на

имущество организаций, на игорный бизнес, транспортный

налог.

7.

Местный уровень - местные налоги платят те, кто получаетдоход или владеет имуществом на территории муниципалитета —

города, села, деревни. Налоги идут в муниципальный бюджет.

Потом их расходуют на налоговые льготы для малого бизнеса,

благоустройство, строительство детских и спортивных площадок,

очистку дорог, содержание школ, детских садов, библиотек.

К местным налогам относятся земельный налог, на

имущество физлиц, торговый сбор.

8.

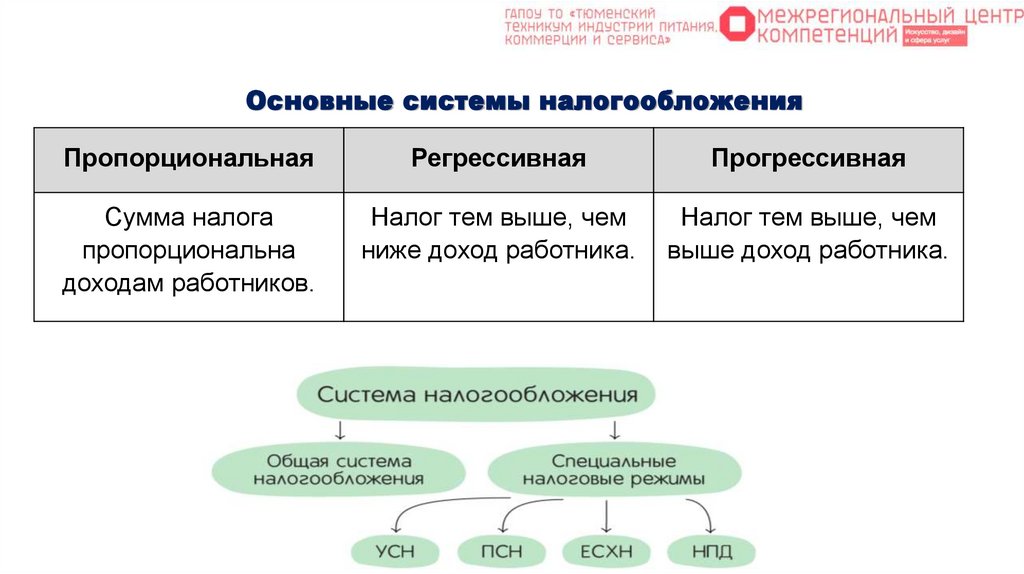

Основные системы налогообложенияПропорциональная

Регрессивная

Прогрессивная

Сумма налога

пропорциональна

доходам работников.

Налог тем выше, чем

ниже доход работника.

Налог тем выше, чем

выше доход работника.

9.

Также существуют СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕРЕЖИМЫ, которые устанавливаются Налоговым кодексом РФ и

могут предусматривать введение федеральных налогов, не

указанных выше:

1.система налогообложения для

сельскохозяйственных товаропроизводителей (единый

сельскохозяйственный налог).

Единый сельскохозяйственный налог (ЕСХН) - это

налоговый режим для производителей, которые работают в

растениеводстве, животноводстве, лесном, рыбном и сельском

хозяйстве. Применять ЕСХН могут компании и ИП, которые

занимаются производством, переработкой и реализацией

сельхозпродукции.

10.

2.упрощённая система налогообложения.Упрощённая система налогообложения (УСН) - это

специальный налоговый режим для предпринимателей и

организаций из сегмента малого и среднего бизнеса. Он снижает

налоговую нагрузку и упрощает учет.

На

УСН можно

выбрать

один из двух

объектов

налогообложения:

1.«Доходы». Налог составляет 6% от доходов.

2.«Доходы минус расходы». Базовая ставка налогообложения 15% от разницы между доходами и расходами бизнеса.

11.

3.патентная система налогообложения.Патентная система налогообложения (ПСН) это специальный налоговый режим для ИП, при котором предпри

ниматель оформляет и оплачивает патент на определённый вид д

еятельности сроком от 1 до 12 месяцев в пределах календарного

года.

12.

Согласно ст. 12 НК РФ в РФ устанавливаются следующиевиды налогов и сборов: федеральные, региональные и

местные.

Федеральными налогами и сборами признаются налоги и

сборы, которые установлены НК РФ и обязательны к уплате на всей

территории РФ, если иное не предусмотрено п. 7 ст. 12 НК РФ.

Региональными налогами признаются налоги, которые

установлены НК РФ и законами субъектов РФ о налогах и

обязательны к уплате на территориях соответствующих субъектов

РФ, если иное не предусмотрено п. 7 ст. 12 НК РФ. Региональные

налоги вводятся в действие и прекращают действовать на

территориях субъектов РФ в соответствии с НК РФ и законами

субъектов РФ о налогах.

13.

Местными налогами и сборами признаются налоги исборы, которые установлены НК РФ и нормативными правовыми

актами представительных органов муниципальных образований о

налогах и сборах и обязательны к уплате на территориях

соответствующих муниципальных образований, если иное не

предусмотрено п. 7 ст. 12 НК РФ.

Местные налоги и сборы вводятся в действие и

прекращают действовать на территориях муниципальных

образований в соответствии с НК РФ и нормативными правовыми

актами представительных органов муниципальных образований о

налогах и сборах.

14.

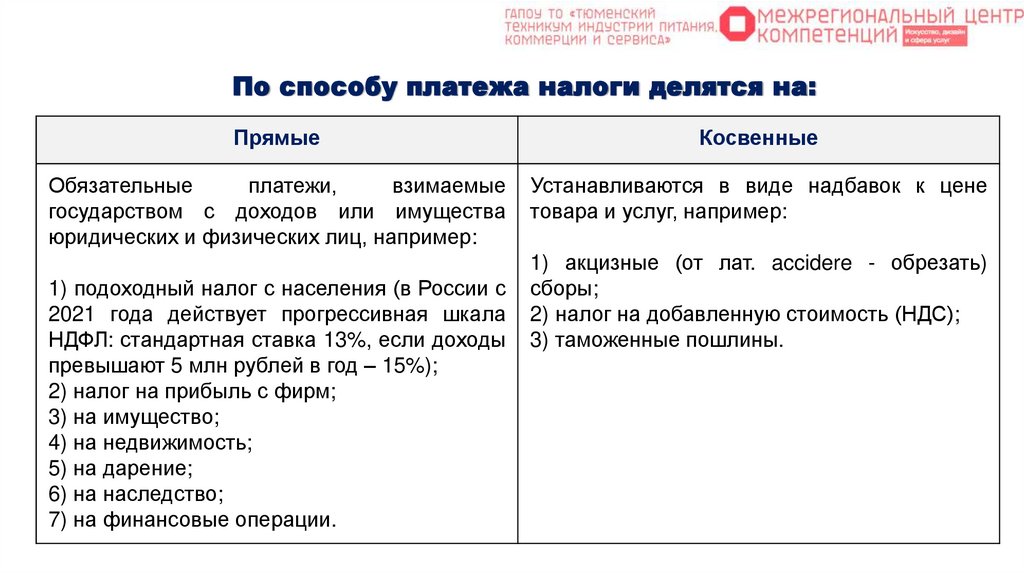

По способу платежа налоги делятся на:Прямые

Косвенные

Обязательные

платежи,

взимаемые

государством с доходов или имущества

юридических и физических лиц, например:

Устанавливаются в виде надбавок к цене

товара и услуг, например:

1) подоходный налог с населения (в России с

2021 года действует прогрессивная шкала

НДФЛ: стандартная ставка 13%, если доходы

превышают 5 млн рублей в год – 15%);

2) налог на прибыль с фирм;

3) на имущество;

4) на недвижимость;

5) на дарение;

6) на наследство;

7) на финансовые операции.

1) акцизные (от лат. accidere - обрезать)

сборы;

2) налог на добавленную стоимость (НДС);

3) таможенные пошлины.

15.

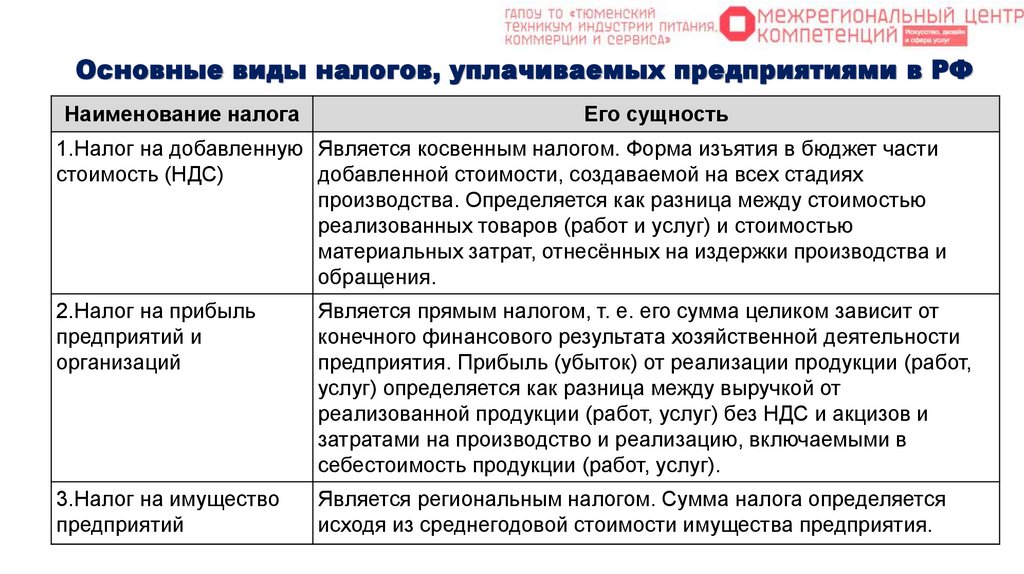

Основные виды налогов, уплачиваемых предприятиями в РФНаименование налога

Его сущность

1.Налог на добавленную Является косвенным налогом. Форма изъятия в бюджет части

стоимость (НДС)

добавленной стоимости, создаваемой на всех стадиях

производства. Определяется как разница между стоимостью

реализованных товаров (работ и услуг) и стоимостью

материальных затрат, отнесённых на издержки производства и

обращения.

2.Налог на прибыль

предприятий и

организаций

Является прямым налогом, т. е. его сумма целиком зависит от

конечного финансового результата хозяйственной деятельности

предприятия. Прибыль (убыток) от реализации продукции (работ,

услуг) определяется как разница между выручкой от

реализованной продукции (работ, услуг) без НДС и акцизов и

затратами на производство и реализацию, включаемыми в

себестоимость продукции (работ, услуг).

3.Налог на имущество

предприятий

Является региональным налогом. Сумма налога определяется

исходя из среднегодовой стоимости имущества предприятия.

16.

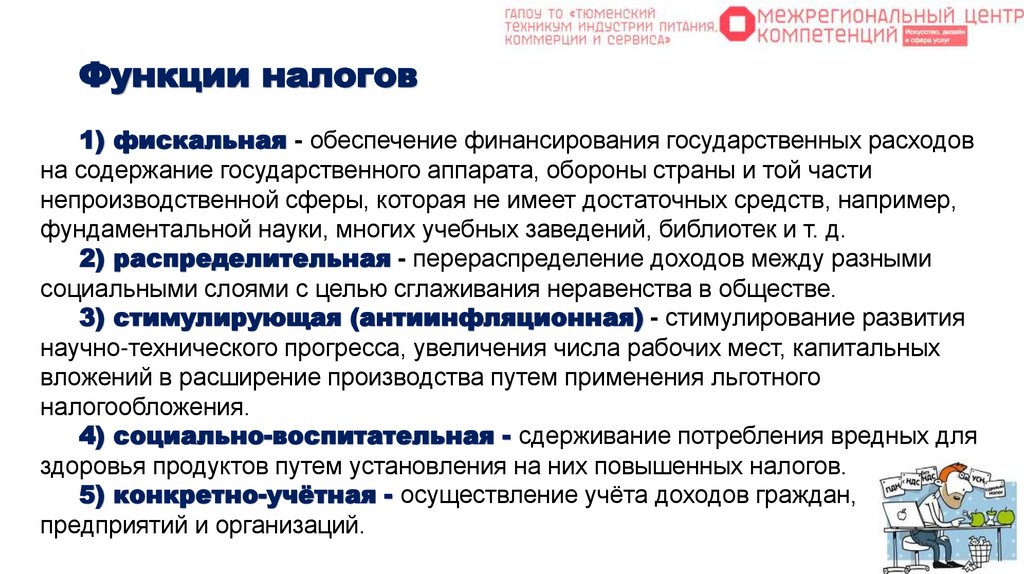

Функции налогов1) фискальная - обеспечение финансирования государственных расходов

на содержание государственного аппарата, обороны страны и той части

непроизводственной сферы, которая не имеет достаточных средств, например,

фундаментальной науки, многих учебных заведений, библиотек и т. д.

2) распределительная - перераспределение доходов между разными

социальными слоями с целью сглаживания неравенства в обществе.

3) стимулирующая (антиинфляционная) - стимулирование развития

научно-технического прогресса, увеличения числа рабочих мест, капитальных

вложений в расширение производства путем применения льготного

налогообложения.

4) социально-воспитательная - сдерживание потребления вредных для

здоровья продуктов путем установления на них повышенных налогов.

5) конкретно-учётная - осуществление учёта доходов граждан,

предприятий и организаций.

17.

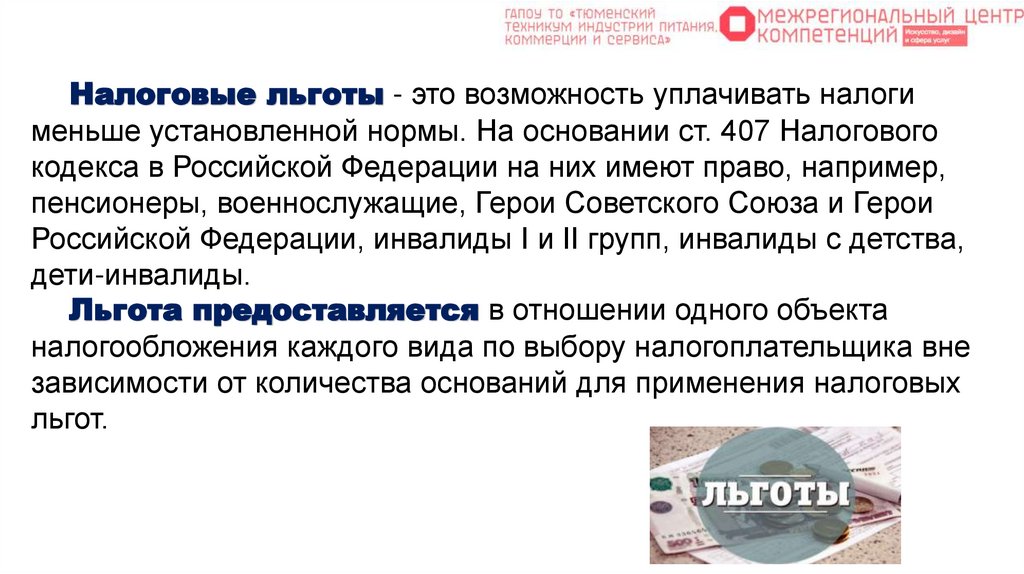

Налоговые льготы - это возможность уплачивать налогименьше установленной нормы. На основании ст. 407 Налогового

кодекса в Российской Федерации на них имеют право, например,

пенсионеры, военнослужащие, Герои Советского Союза и Герои

Российской Федерации, инвалиды I и II групп, инвалиды с детства,

дети-инвалиды.

Льгота предоставляется в отношении одного объекта

налогообложения каждого вида по выбору налогоплательщика вне

зависимости от количества оснований для применения налоговых

льгот.

18.

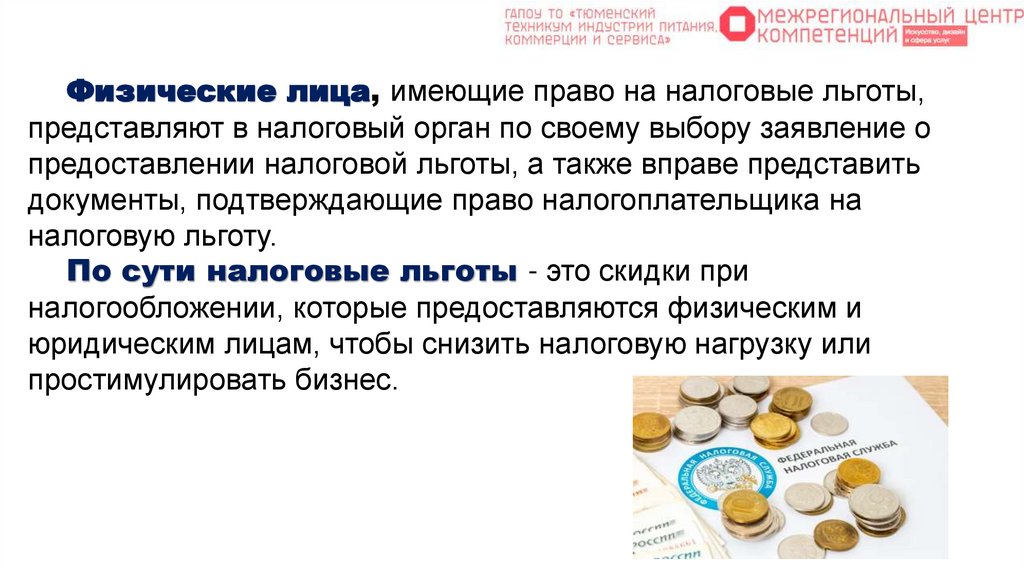

Физические лица, имеющие право на налоговые льготы,представляют в налоговый орган по своему выбору заявление о

предоставлении налоговой льготы, а также вправе представить

документы, подтверждающие право налогоплательщика на

налоговую льготу.

По сути налоговые льготы - это скидки при

налогообложении, которые предоставляются физическим и

юридическим лицам, чтобы снизить налоговую нагрузку или

простимулировать бизнес.

19.

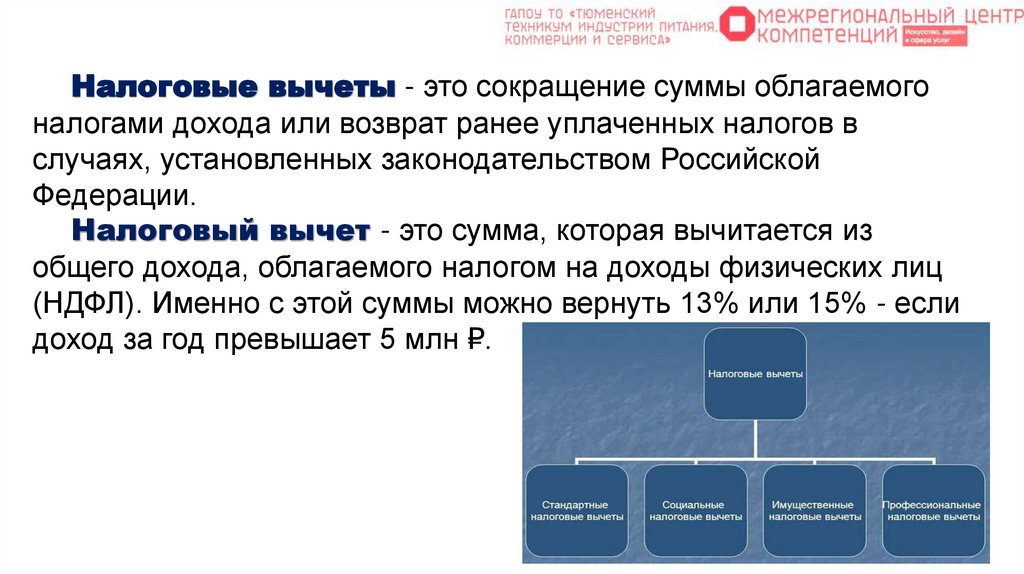

Налоговые вычеты - это сокращение суммы облагаемогоналогами дохода или возврат ранее уплаченных налогов в

случаях, установленных законодательством Российской

Федерации.

Налоговый вычет - это сумма, которая вычитается из

общего дохода, облагаемого налогом на доходы физических лиц

(НДФЛ). Именно с этой суммы можно вернуть 13% или 15% - если

доход за год превышает 5 млн ₽.

20.

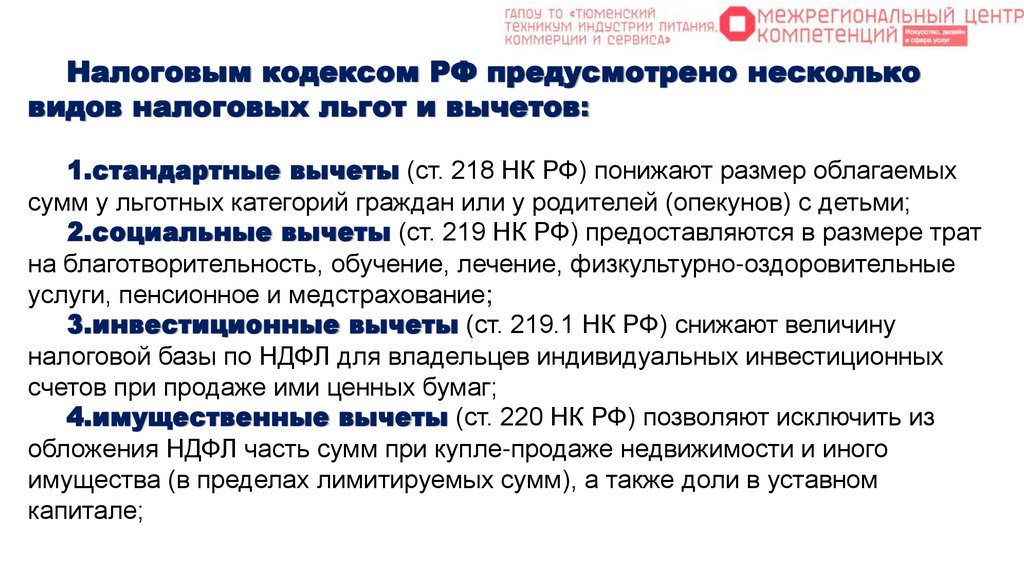

Налоговым кодексом РФ предусмотрено нескольковидов налоговых льгот и вычетов:

1.стандартные вычеты (ст. 218 НК РФ) понижают размер облагаемых

сумм у льготных категорий граждан или у родителей (опекунов) с детьми;

2.социальные вычеты (ст. 219 НК РФ) предоставляются в размере трат

на благотворительность, обучение, лечение, физкультурно-оздоровительные

услуги, пенсионное и медстрахование;

3.инвестиционные вычеты (ст. 219.1 НК РФ) снижают величину

налоговой базы по НДФЛ для владельцев индивидуальных инвестиционных

счетов при продаже ими ценных бумаг;

4.имущественные вычеты (ст. 220 НК РФ) позволяют исключить из

обложения НДФЛ часть сумм при купле-продаже недвижимости и иного

имущества (в пределах лимитируемых сумм), а также доли в уставном

капитале;

21.

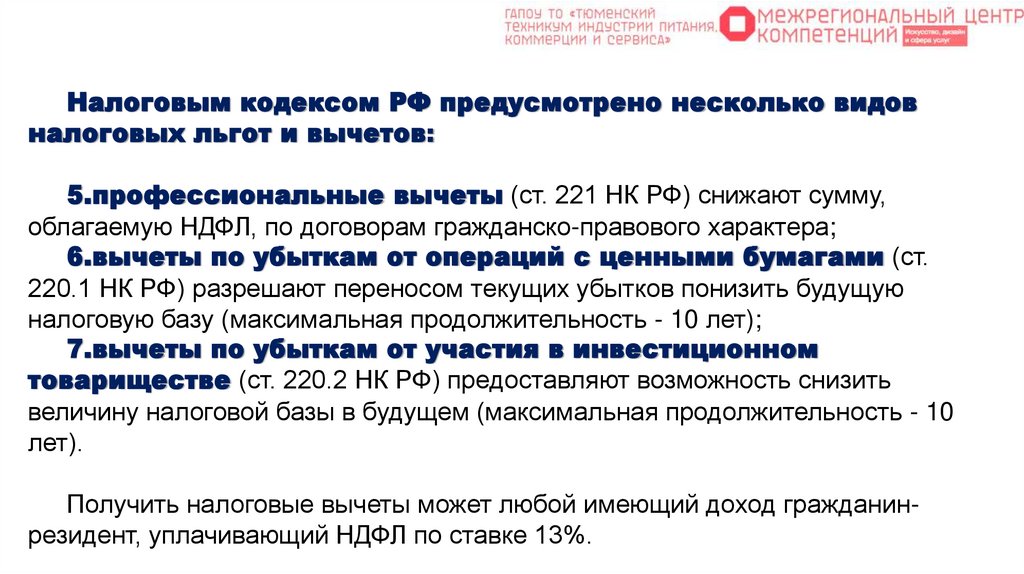

Налоговым кодексом РФ предусмотрено несколько видовналоговых льгот и вычетов:

5.профессиональные вычеты (ст. 221 НК РФ) снижают сумму,

облагаемую НДФЛ, по договорам гражданско-правового характера;

6.вычеты по убыткам от операций с ценными бумагами (ст.

220.1 НК РФ) разрешают переносом текущих убытков понизить будущую

налоговую базу (максимальная продолжительность - 10 лет);

7.вычеты по убыткам от участия в инвестиционном

товариществе (ст. 220.2 НК РФ) предоставляют возможность снизить

величину налоговой базы в будущем (максимальная продолжительность - 10

лет).

Получить налоговые вычеты может любой имеющий доход гражданинрезидент, уплачивающий НДФЛ по ставке 13%.

22.

Вопросы для самоконтроля1.Дайте понятие «налог»

2.Охарактеризуйте налоговую систему РФ

3.Перечислите системы налогообложения.

4.Дайте понятие прямым и косвенным налогам

5.Перечислите функции налогов.

6.Охарактеризуйте виды налогов

7.Опишите налоговые льготы и вычеты