finance

finance law

lawSimilar presentations:

Налоговая политика российского государства

1.

Налоговая политика российскогогосударства

Обществознание. Углубленный уровень. 10 класс.

Усатая Анастасия

2.

Проблемный вопросКакая роль налогов в развитии

страны и почему возникает

необходимость

реформирования налоговой

системы?

3.

ПЛАН:1. Понятие налог, его признаки и принципы

Виды налогов

2. Функции налогов

3. Участники отношений, регулируемых

законодательством о налогах и сборах

4. Права и обязанности налогоплательщика

5. Виды налоговых правонарушений и

ответственность за их совершение

6. Налоговый вычет

7. Изменения за 1 января 2025 года

4. Дайте определение понятию налог

Налог - обязательный, индивидуальнобезвозмездный платёж, взимаемый с организаций

и физических лиц в форме отчуждения

принадлежащих им на праве собственности,

хозяйственного ведения или оперативного

управления денежных средств в целях

финансового обеспечения деятельности

государства и (или) муниципальных образований

Налоги - обязательные платежи, взимаемые

государством с физических и юридических

лиц в государственный и местный бюджет.

5.

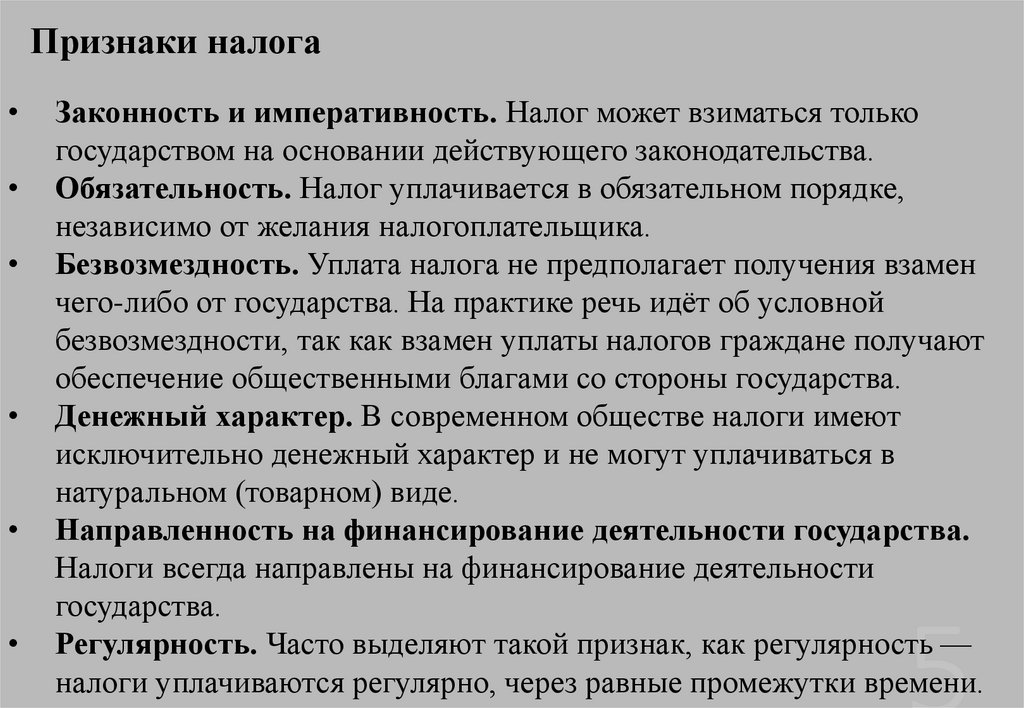

Признаки налогаЗаконность и императивность. Налог может взиматься только

государством на основании действующего законодательства.

Обязательность. Налог уплачивается в обязательном порядке,

независимо от желания налогоплательщика.

Безвозмездность. Уплата налога не предполагает получения взамен

чего-либо от государства. На практике речь идёт об условной

безвозмездности, так как взамен уплаты налогов граждане получают

обеспечение общественными благами со стороны государства.

Денежный характер. В современном обществе налоги имеют

исключительно денежный характер и не могут уплачиваться в

натуральном (товарном) виде.

Направленность на финансирование деятельности государства.

Налоги всегда направлены на финансирование деятельности

государства.

Регулярность. Часто выделяют такой признак, как регулярность —

налоги уплачиваются регулярно, через равные промежутки времени.

6. Назовите Принципы налогообложения

— Принцип всеобщности— Принцип льготного

налогообложения означает, что каждое

налогообложения — налоговые

лицо должно уплачивать законно

установленные налоги и сборы.

законы содержат правовые нормы,

устанавливающие для отдельных и

— Принцип равенства налогообложения

(или) определённых групп

предполагает равенство всех

налогоплательщиков перед налоговым законом. налогоплательщиков, как

— Принцип справедливости учитывает

юридических, так и физических лиц,

фактиче скую спо собно сть

льготы по налогам, облегчающие

налогоплательщика уплачивать налог при налоговое бремя или освобождающие

обязательно сти каждого участвовать в

от него.

финансировании расходов го сударства.

— Принцип равенства

— Принцип соразмерности (экономической

защиты прав и интересов

сбалансированности) учитывает сбалансированность налогоплательщиков

интересов налогоплательщика и казны государства.

и государства — каждый из

— Принцип отрицания обратной силы

закона — законы, изменяющие размеры

налоговых платежей, не распро ст раняют ся

на отношения, возникшие до их принятия .

— Принцип однократности налогообложения — один и

тот же объект может облагаться налогом одного вида и

только один раз за определённый законом период

налогообложения.

участников налоговых

правоотношений имеет право

на защиту своих законных прав

и интересов в установленном

законом порядке.

7.

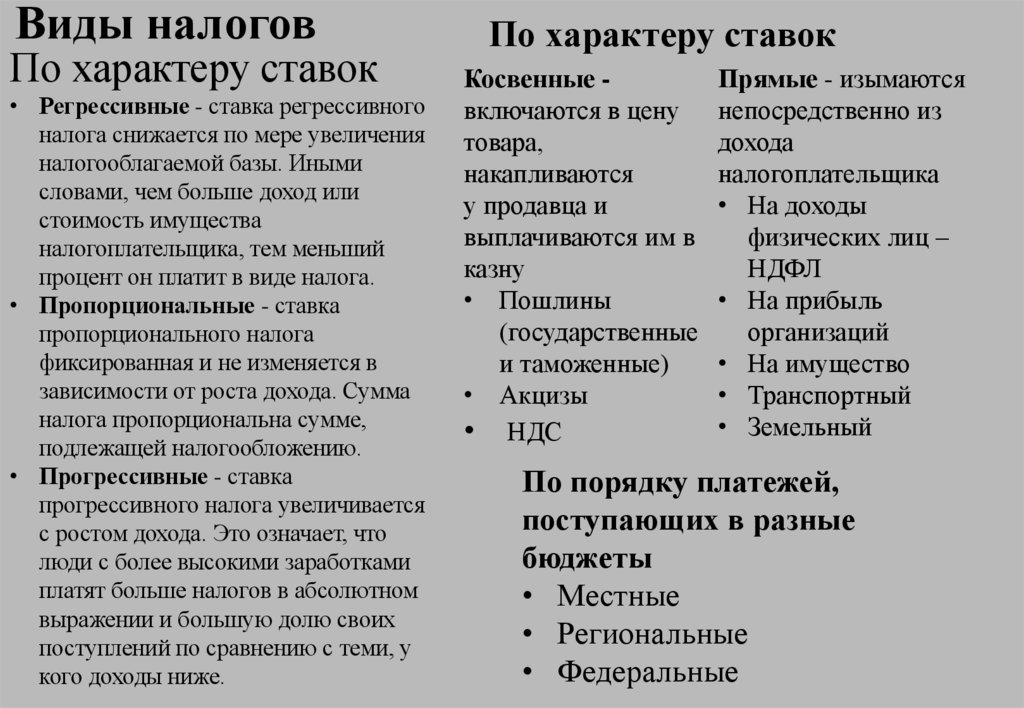

Виды налоговПо характеру ставок

• Регрессивные - ставка регрессивного

налога снижается по мере увеличения

налогооблагаемой базы. Иными

словами, чем больше доход или

стоимость имущества

налогоплательщика, тем меньший

процент он платит в виде налога.

• Пропорциональные - ставка

пропорционального налога

фиксированная и не изменяется в

зависимости от роста дохода. Сумма

налога пропорциональна сумме,

подлежащей налогообложению.

• Прогрессивные - ставка

прогрессивного налога увеличивается

с ростом дохода. Это означает, что

люди с более высокими заработками

платят больше налогов в абсолютном

выражении и большую долю своих

поступлений по сравнению с теми, у

кого доходы ниже.

По характеру ставок

Косвенные включаются в цену

товара,

накапливаются

у продавца и

выплачиваются им в

казну

• Пошлины

(государственные

и таможенные)

• Акцизы

• НДС

Прямые - изымаются

непосредственно из

дохода

налогоплательщика

• На доходы

физических лиц –

НДФЛ

• На прибыль

организаций

• На имущество

• Транспортный

• Земельный

По порядку платежей,

поступающих в разные

бюджеты

• Местные

• Региональные

• Федеральные

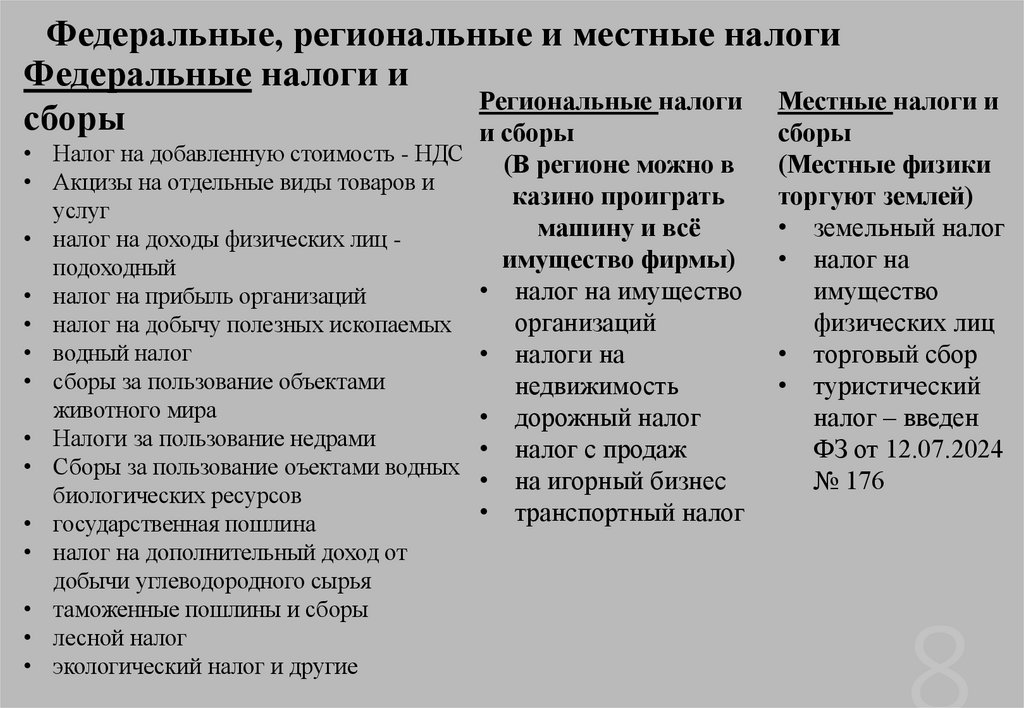

8.

Федеральные, региональные и местные налогиФедеральные налоги и

Региональные налоги Местные налоги и

сборы

и сборы

сборы

• Налог на добавленную стоимость - НДС

(В регионе можно в

• Акцизы на отдельные виды товаров и

казино проиграть

услуг

машину и всё

• налог на доходы физических лиц имущество фирмы)

подоходный

• налог на имущество

• налог на прибыль организаций

организаций

• налог на добычу полезных ископаемых

• водный налог

• налоги на

• сборы за пользование объектами

недвижимость

животного мира

• дорожный налог

• Налоги за пользование недрами

• налог с продаж

• Сборы за пользование оъектами водных

• на игорный бизнес

биологических ресурсов

• транспортный налог

• государственная пошлина

• налог на дополнительный доход от

добычи углеводородного сырья

• таможенные пошлины и сборы

• лесной налог

• экологический налог и другие

(Местные физики

торгуют землей)

• земельный налог

• налог на

имущество

физических лиц

• торговый сбор

• туристический

налог – введен

ФЗ от 12.07.2024

№ 176

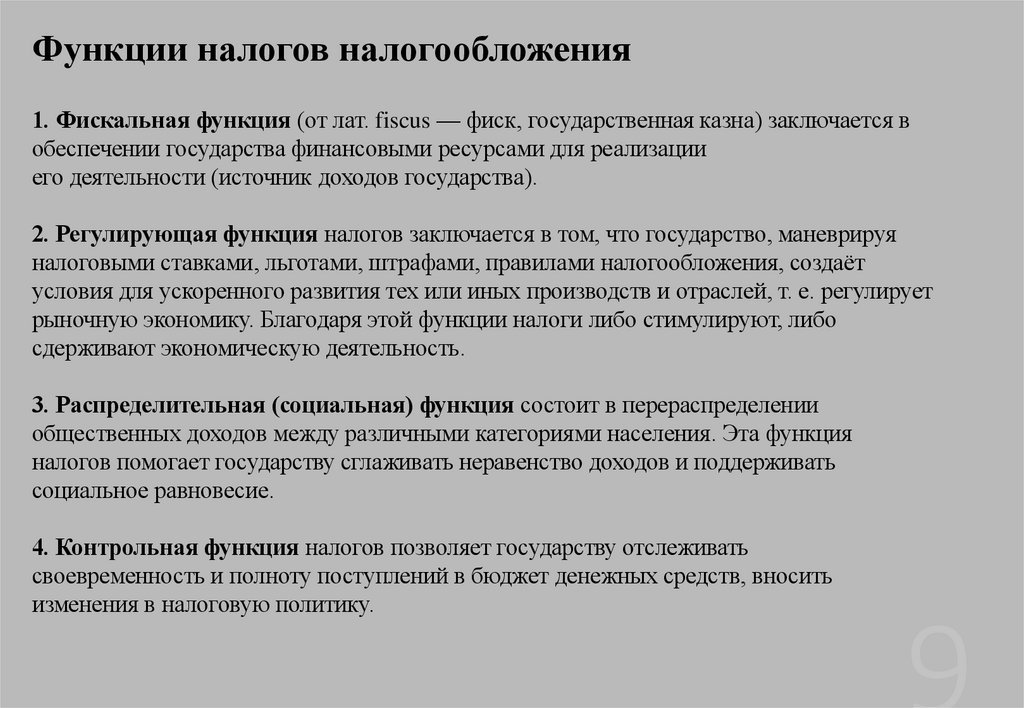

9.

Функции налогов налогообложения1. Фискальная функция (от лат. fiscus — фиск, государственная казна) заключается в

обеспечении государства финансовыми ресурсами для реализации

его деятельности (источник доходов государства).

2. Регулирующая функция налогов заключается в том, что государство, маневрируя

налоговыми ставками, льготами, штрафами, правилами налогообложения, создаёт

условия для ускоренного развития тех или иных производств и отраслей, т. е. регулирует

рыночную экономику. Благодаря этой функции налоги либо стимулируют, либо

сдерживают экономическую деятельность.

3. Распределительная (социальная) функция состоит в перераспределении

общественных доходов между различными категориями населения. Эта функция

налогов помогает государству сглаживать неравенство доходов и поддерживать

социальное равновесие.

4. Контрольная функция налогов позволяет государству отслеживать

своевременность и полноту поступлений в бюджет денежных средств, вносить

изменения в налоговую политику.

10.

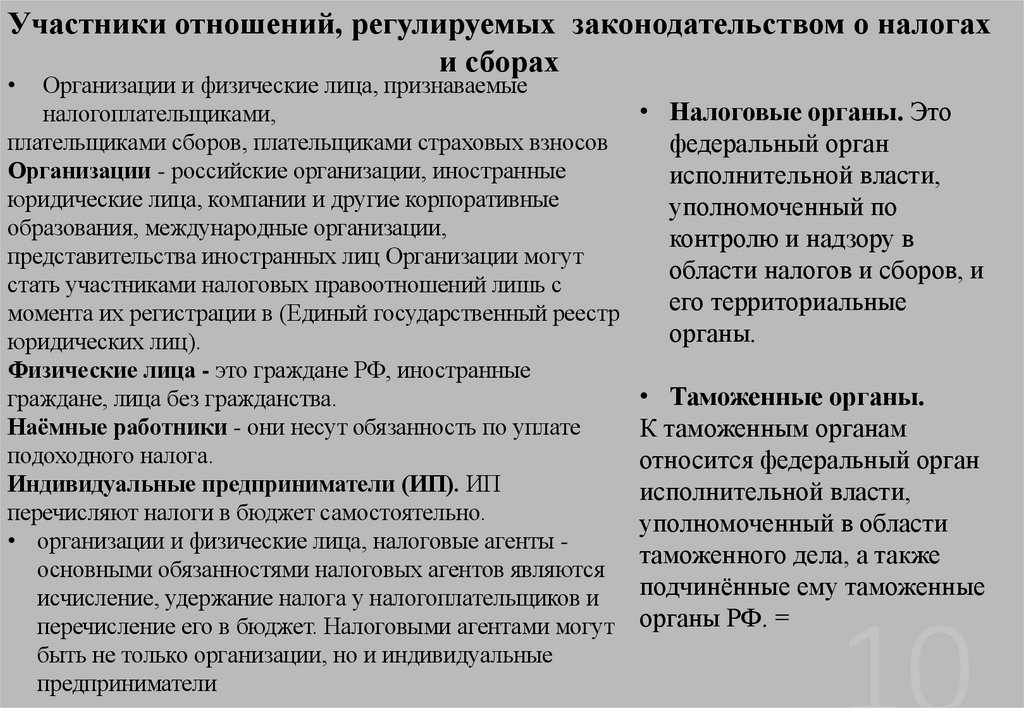

Участники отношений, регулируемых законодательством о налогахи сборах

Организации и физические лица, признаваемые

налогоплательщиками,

плательщиками сборов, плательщиками страховых взносов

Организации - российские организации, иностранные

юридические лица, компании и другие корпоративные

образования, международные организации,

представительства иностранных лиц Организации могут

стать участниками налоговых правоотношений лишь с

момента их регистрации в (Единый государственный реестр

юридических лиц).

Физические лица - это граждане РФ, иностранные

граждане, лица без гражданства.

Наёмные работники - они несут обязанность по уплате

подоходного налога.

Индивидуальные предприниматели (ИП). ИП

перечисляют налоги в бюджет самостоятельно.

• организации и физические лица, налоговые агенты основными обязанностями налоговых агентов являются

исчисление, удержание налога у налогоплательщиков и

перечисление его в бюджет. Налоговыми агентами могут

быть не только организации, но и индивидуальные

предприниматели

• Налоговые органы. Это

федеральный орган

исполнительной власти,

уполномоченный по

контролю и надзору в

области налогов и сборов, и

его территориальные

органы.

• Таможенные органы.

К таможенным органам

относится федеральный орган

исполнительной власти,

уполномоченный в области

таможенного дела, а также

подчинённые ему таможенные

органы РФ. =

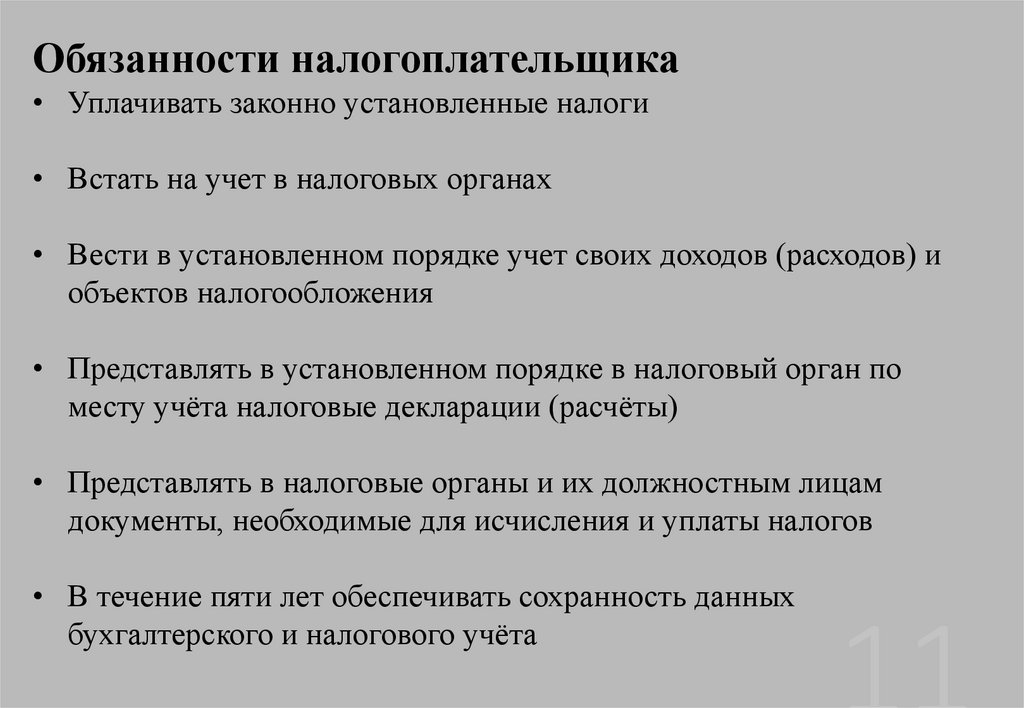

11.

Обязанности налогоплательщика• Уплачивать законно установленные налоги

• Встать на учет в налоговых органах

• Вести в установленном порядке учет своих доходов (расходов) и

объектов налогообложения

• Представлять в установленном порядке в налоговый орган по

месту учёта налоговые декларации (расчёты)

• Представлять в налоговые органы и их должностным лицам

документы, необходимые для исчисления и уплаты налогов

• В течение пяти лет обеспечивать сохранность данных

бухгалтерского и налогового учёта

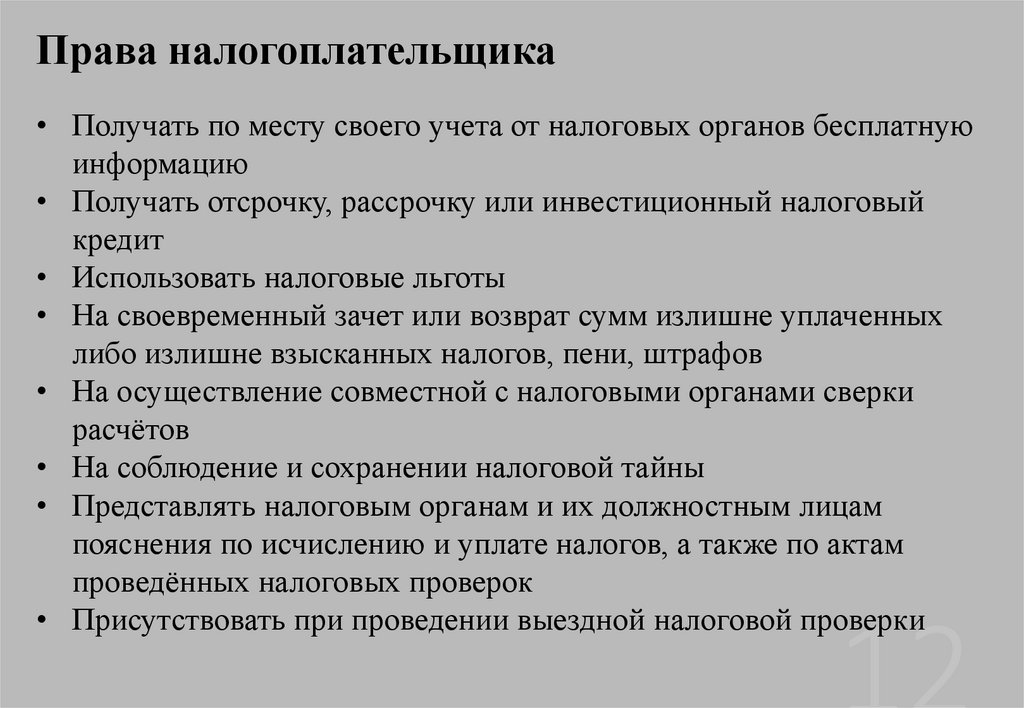

12.

Права налогоплательщика• Получать по месту своего учета от налоговых органов бесплатную

информацию

• Получать отсрочку, рассрочку или инвестиционный налоговый

кредит

• Использовать налоговые льготы

• На своевременный зачет или возврат сумм излишне уплаченных

либо излишне взысканных налогов, пени, штрафов

• На осуществление совместной с налоговыми органами сверки

расчётов

• На соблюдение и сохранении налоговой тайны

• Представлять налоговым органам и их должностным лицам

пояснения по исчислению и уплате налогов, а также по актам

проведённых налоговых проверок

• Присутствовать при проведении выездной налоговой проверки

13.

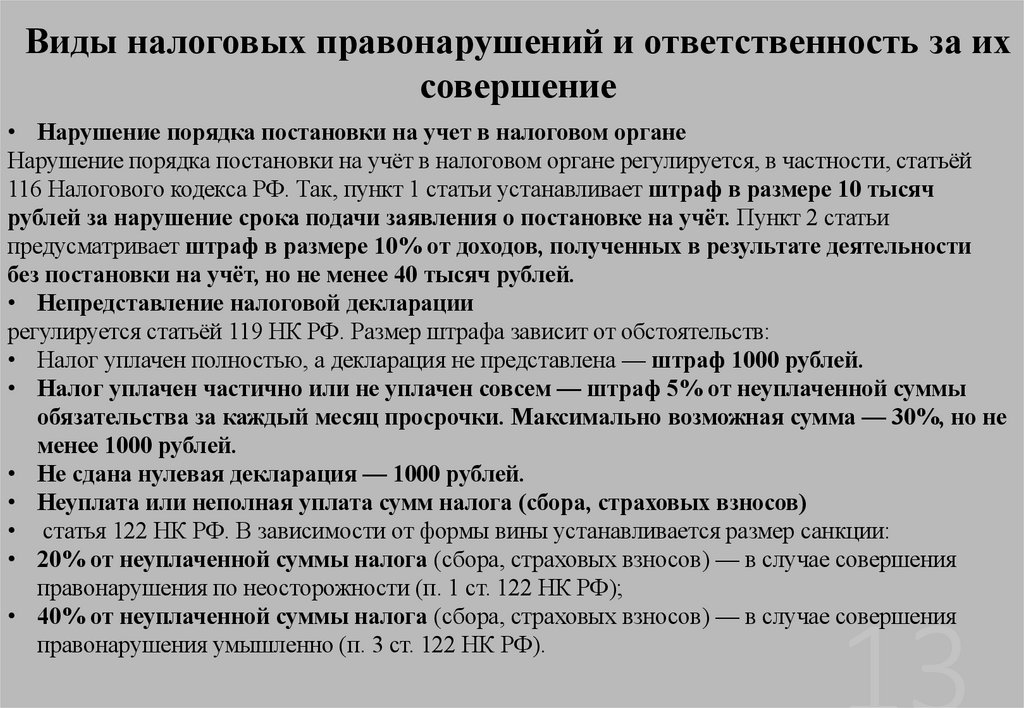

Виды налоговых правонарушений и ответственность за ихсовершение

• Нарушение порядка постановки на учет в налоговом органе

Нарушение порядка постановки на учёт в налоговом органе регулируется, в частности, статьёй

116 Налогового кодекса РФ. Так, пункт 1 статьи устанавливает штраф в размере 10 тысяч

рублей за нарушение срока подачи заявления о постановке на учёт. Пункт 2 статьи

предусматривает штраф в размере 10% от доходов, полученных в результате деятельности

без постановки на учёт, но не менее 40 тысяч рублей.

• Непредставление налоговой декларации

регулируется статьёй 119 НК РФ. Размер штрафа зависит от обстоятельств:

• Налог уплачен полностью, а декларация не представлена — штраф 1000 рублей.

• Налог уплачен частично или не уплачен совсем — штраф 5% от неуплаченной суммы

обязательства за каждый месяц просрочки. Максимально возможная сумма — 30%, но не

менее 1000 рублей.

• Не сдана нулевая декларация — 1000 рублей.

• Неуплата или неполная уплата сумм налога (сбора, страховых взносов)

• статья 122 НК РФ. В зависимости от формы вины устанавливается размер санкции:

• 20% от неуплаченной суммы налога (сбора, страховых взносов) — в случае совершения

правонарушения по неосторожности (п. 1 ст. 122 НК РФ);

• 40% от неуплаченной суммы налога (сбора, страховых взносов) — в случае совершения

правонарушения умышленно (п. 3 ст. 122 НК РФ).

14.

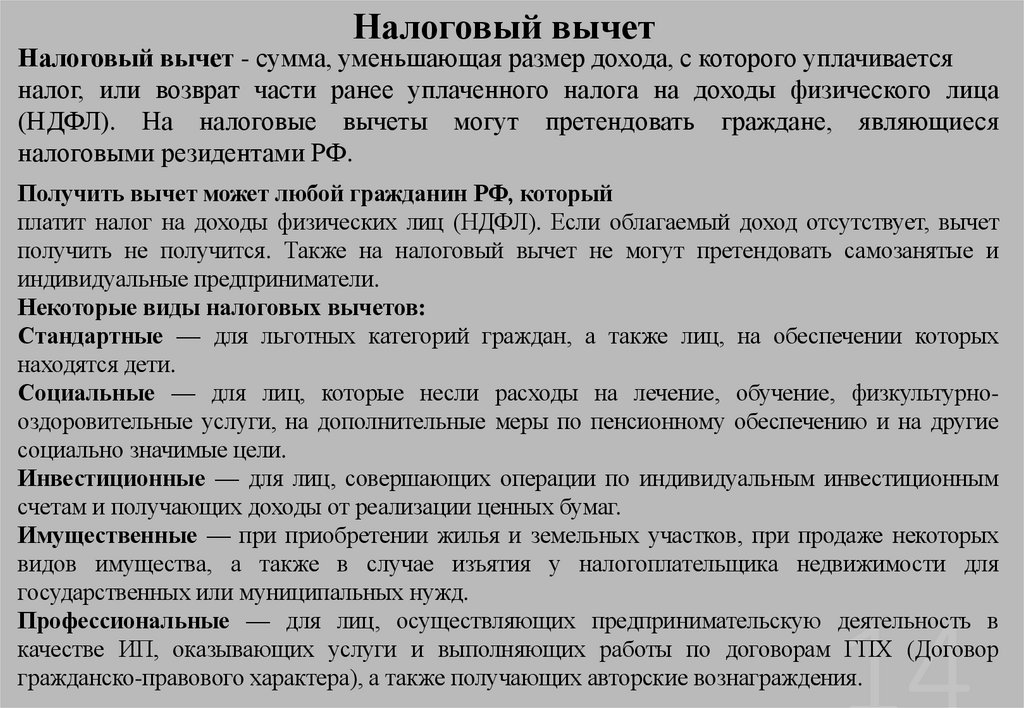

Налоговый вычетНалоговый вычет - сумма, уменьшающая размер дохода, с которого уплачивается

налог, или возврат части ранее уплаченного налога на доходы физического лица

(НДФЛ). На налоговые вычеты могут претендовать граждане, являющиеся

налоговыми резидентами РФ.

Получить вычет может любой гражданин РФ, который

платит налог на доходы физических лиц (НДФЛ). Если облагаемый доход отсутствует, вычет

получить не получится. Также на налоговый вычет не могут претендовать самозанятые и

индивидуальные предприниматели.

Некоторые виды налоговых вычетов:

Стандартные — для льготных категорий граждан, а также лиц, на обеспечении которых

находятся дети.

Социальные — для лиц, которые несли расходы на лечение, обучение, физкультурнооздоровительные услуги, на дополнительные меры по пенсионному обеспечению и на другие

социально значимые цели.

Инвестиционные — для лиц, совершающих операции по индивидуальным инвестиционным

счетам и получающих доходы от реализации ценных бумаг.

Имущественные — при приобретении жилья и земельных участков, при продаже некоторых

видов имущества, а также в случае изъятия у налогоплательщика недвижимости для

государственных или муниципальных нужд.

Профессиональные — для лиц, осуществляющих предпринимательскую деятельность в

качестве ИП, оказывающих услуги и выполняющих работы по договорам ГПХ (Договор

гражданско-правового характера), а также получающих авторские вознаграждения.

15.

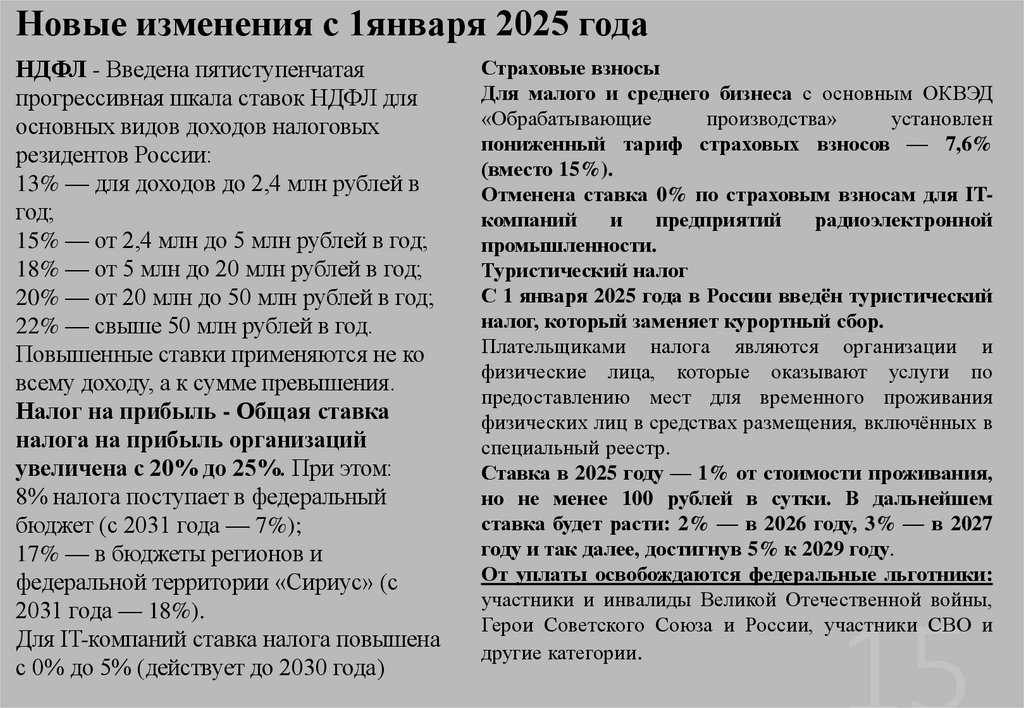

Новые изменения с 1января 2025 годаНДФЛ - Введена пятиступенчатая

прогрессивная шкала ставок НДФЛ для

основных видов доходов налоговых

резидентов России:

13% — для доходов до 2,4 млн рублей в

год;

15% — от 2,4 млн до 5 млн рублей в год;

18% — от 5 млн до 20 млн рублей в год;

20% — от 20 млн до 50 млн рублей в год;

22% — свыше 50 млн рублей в год.

Повышенные ставки применяются не ко

всему доходу, а к сумме превышения.

Налог на прибыль - Общая ставка

налога на прибыль организаций

увеличена с 20% до 25%. При этом:

8% налога поступает в федеральный

бюджет (с 2031 года — 7%);

17% — в бюджеты регионов и

федеральной территории «Сириус» (с

2031 года — 18%).

Для IT-компаний ставка налога повышена

с 0% до 5% (действует до 2030 года)

Страховые взносы

Для малого и среднего бизнеса с основным ОКВЭД

«Обрабатывающие

производства»

установлен

пониженный тариф страховых взносов — 7,6%

(вместо 15%).

Отменена ставка 0% по страховым взносам для ITкомпаний

и

предприятий

радиоэлектронной

промышленности.

Туристический налог

С 1 января 2025 года в России введён туристический

налог, который заменяет курортный сбор.

Плательщиками налога являются организации и

физические лица, которые оказывают услуги по

предоставлению мест для временного проживания

физических лиц в средствах размещения, включённых в

специальный реестр.

Ставка в 2025 году — 1% от стоимости проживания,

но не менее 100 рублей в сутки. В дальнейшем

ставка будет расти: 2% — в 2026 году, 3% — в 2027

году и так далее, достигнув 5% к 2029 году.

От уплаты освобождаются федеральные льготники:

участники и инвалиды Великой Отечественной войны,

Герои Советского Союза и России, участники СВО и

другие категории.

16.

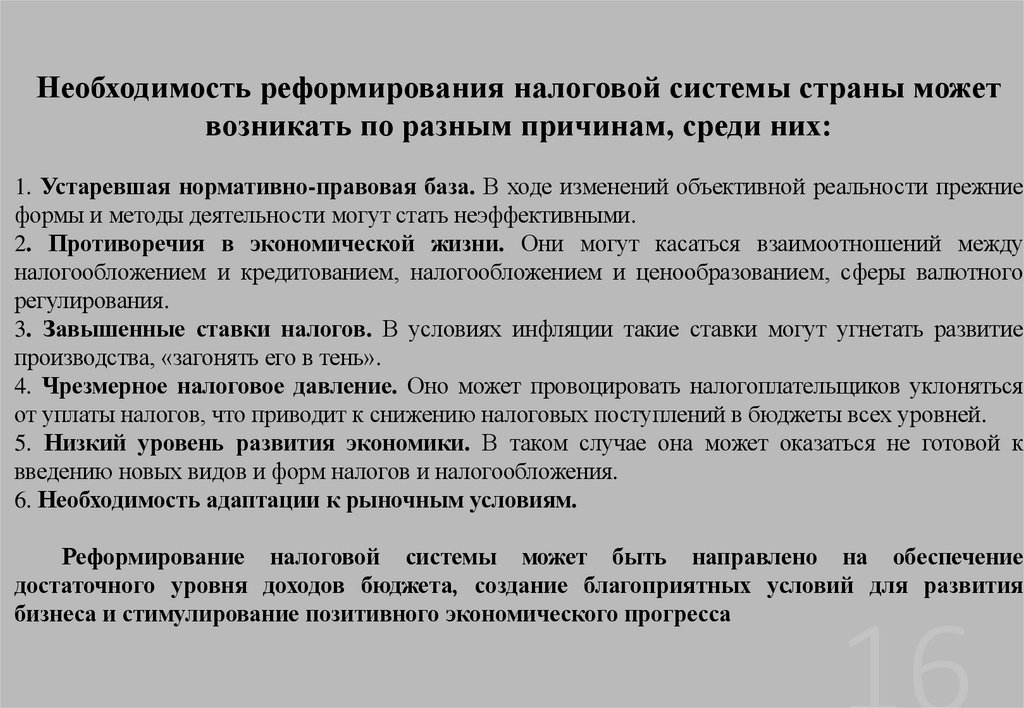

Необходимость реформирования налоговой системы страны можетвозникать по разным причинам, среди них:

1. Устаревшая нормативно-правовая база. В ходе изменений объективной реальности прежние

формы и методы деятельности могут стать неэффективными.

2. Противоречия в экономической жизни. Они могут касаться взаимоотношений между

налогообложением и кредитованием, налогообложением и ценообразованием, сферы валютного

регулирования.

3. Завышенные ставки налогов. В условиях инфляции такие ставки могут угнетать развитие

производства, «загонять его в тень».

4. Чрезмерное налоговое давление. Оно может провоцировать налогоплательщиков уклоняться

от уплаты налогов, что приводит к снижению налоговых поступлений в бюджеты всех уровней.

5. Низкий уровень развития экономики. В таком случае она может оказаться не готовой к

введению новых видов и форм налогов и налогообложения.

6. Необходимость адаптации к рыночным условиям.

Реформирование налоговой системы может быть направлено на обеспечение

достаточного уровня доходов бюджета, создание благоприятных условий для развития

бизнеса и стимулирование позитивного экономического прогресса

17.

Роль налогов в развитии страны1. Финансирование государственных расходов

Налоги являются основным источником доходов для бюджета страны. Собранные средства

направляются на финансирование социальных программ, здравоохранения, образования,

инфраструктуры, обороны и других важнейших сфер деятельности государства. Эти расходы

способствуют улучшению качества жизни граждан и развитию экономики.

2. Стимулирование экономического роста

Качественное налоговое регулирование может способствовать развитию бизнеса и

предпринимательства. Налоговые льготы для малых и средних предприятий, например, могут

поощрять инвестиции, инновации и создание рабочих мест, что в свою очередь приводит к

экономическому росту.

3. Регулирование социального неравенства

Налоговая система может использоваться для перераспределения доходов, что помогает

уменьшить социальное неравенство. Например, прогрессивное налогообложение, где более

высокие доходы облагаются большими ставками, может способствовать социальной

справедливости.

4. Политика и налоговые реформы

Изменения в налоговой политике могут оказывать значительное влияние на экономическую

ситуацию в стране. В условиях кризиса или нестабильности государство может вводить

налоговые реформы, чтобы стимулировать экономику или, наоборот, увеличить налоги для

покрытия бюджетных дефицитов.

18.

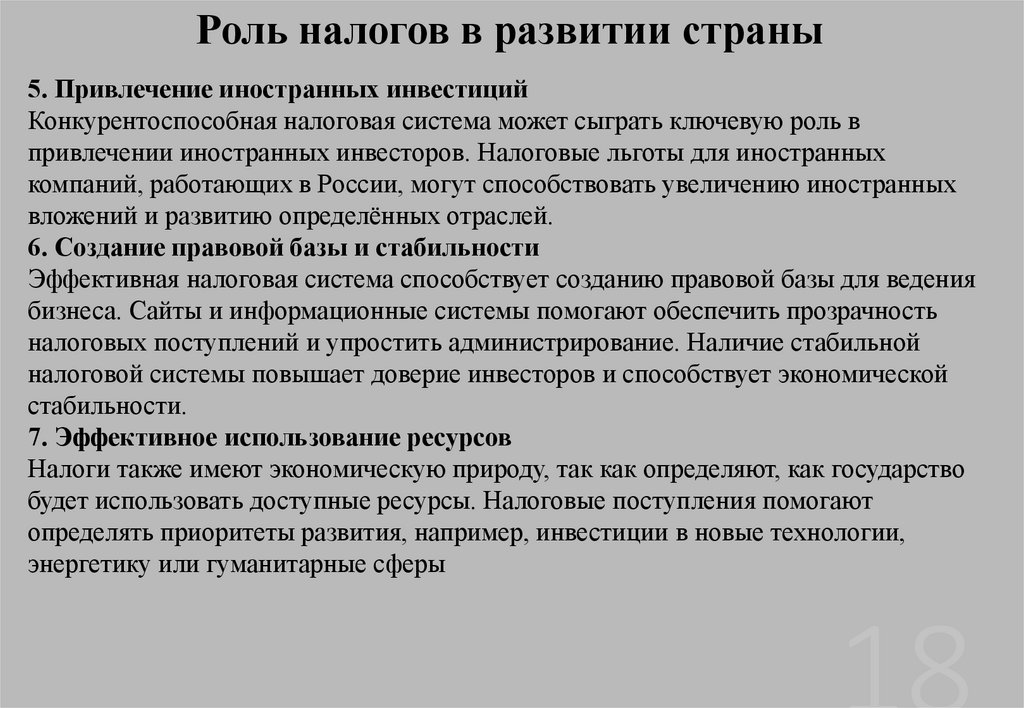

Роль налогов в развитии страны5. Привлечение иностранных инвестиций

Конкурентоспособная налоговая система может сыграть ключевую роль в

привлечении иностранных инвесторов. Налоговые льготы для иностранных

компаний, работающих в России, могут способствовать увеличению иностранных

вложений и развитию определённых отраслей.

6. Создание правовой базы и стабильности

Эффективная налоговая система способствует созданию правовой базы для ведения

бизнеса. Сайты и информационные системы помогают обеспечить прозрачность

налоговых поступлений и упростить администрирование. Наличие стабильной

налоговой системы повышает доверие инвесторов и способствует экономической

стабильности.

7. Эффективное использование ресурсов

Налоги также имеют экономическую природу, так как определяют, как государство

будет использовать доступные ресурсы. Налоговые поступления помогают

определять приоритеты развития, например, инвестиции в новые технологии,

энергетику или гуманитарные сферы

19.

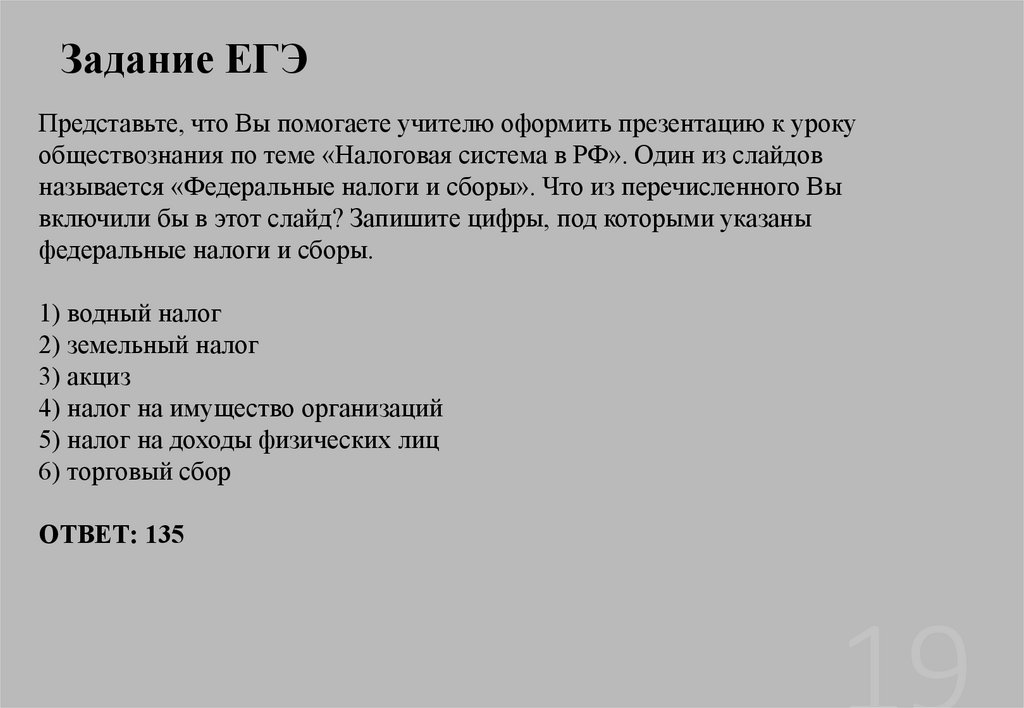

Задание ЕГЭПредставьте, что Вы помогаете учителю оформить презентацию к уроку

обществознания по теме «Налоговая система в РФ». Один из слайдов

называется «Федеральные налоги и сборы». Что из перечисленного Вы

включили бы в этот слайд? Запишите цифры, под которыми указаны

федеральные налоги и сборы.

1) водный налог

2) земельный налог

3) акциз

4) налог на имущество организаций

5) налог на доходы физических лиц

6) торговый сбор

ОТВЕТ: 135

20.

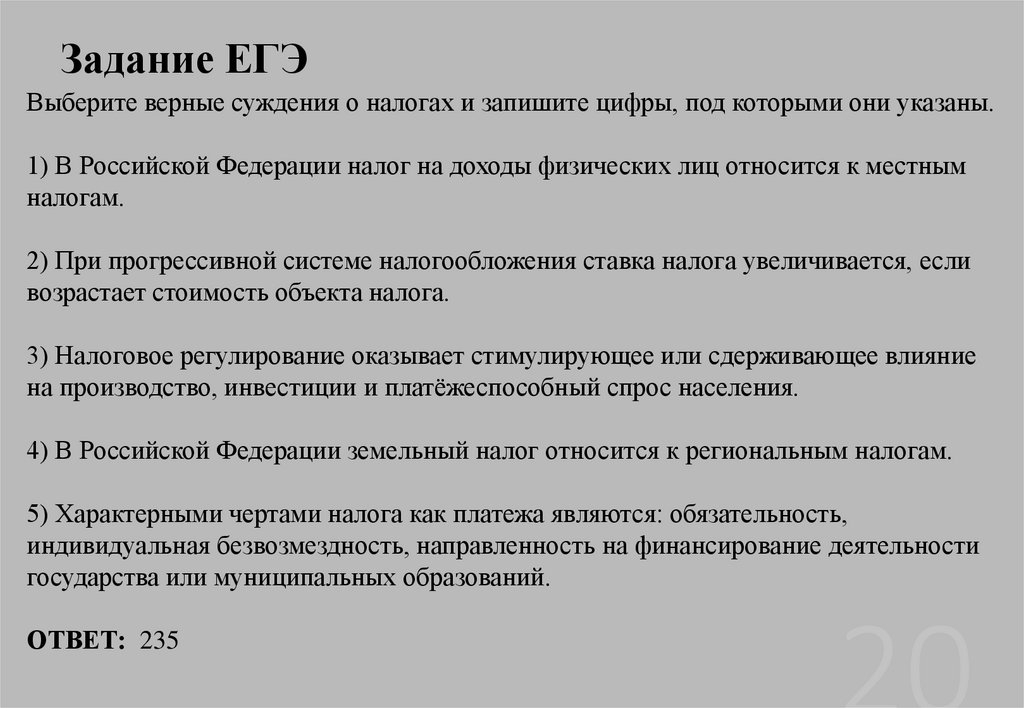

Задание ЕГЭВыберите верные суждения о налогах и запишите цифры, под которыми они указаны.

1) В Российской Федерации налог на доходы физических лиц относится к местным

налогам.

2) При прогрессивной системе налогообложения ставка налога увеличивается, если

возрастает стоимость объекта налога.

3) Налоговое регулирование оказывает стимулирующее или сдерживающее влияние

на производство, инвестиции и платёжеспособный спрос населения.

4) В Российской Федерации земельный налог относится к региональным налогам.

5) Характерными чертами налога как платежа являются: обязательность,

индивидуальная безвозмездность, направленность на финансирование деятельности

государства или муниципальных образований.

ОТВЕТ: 235

21.

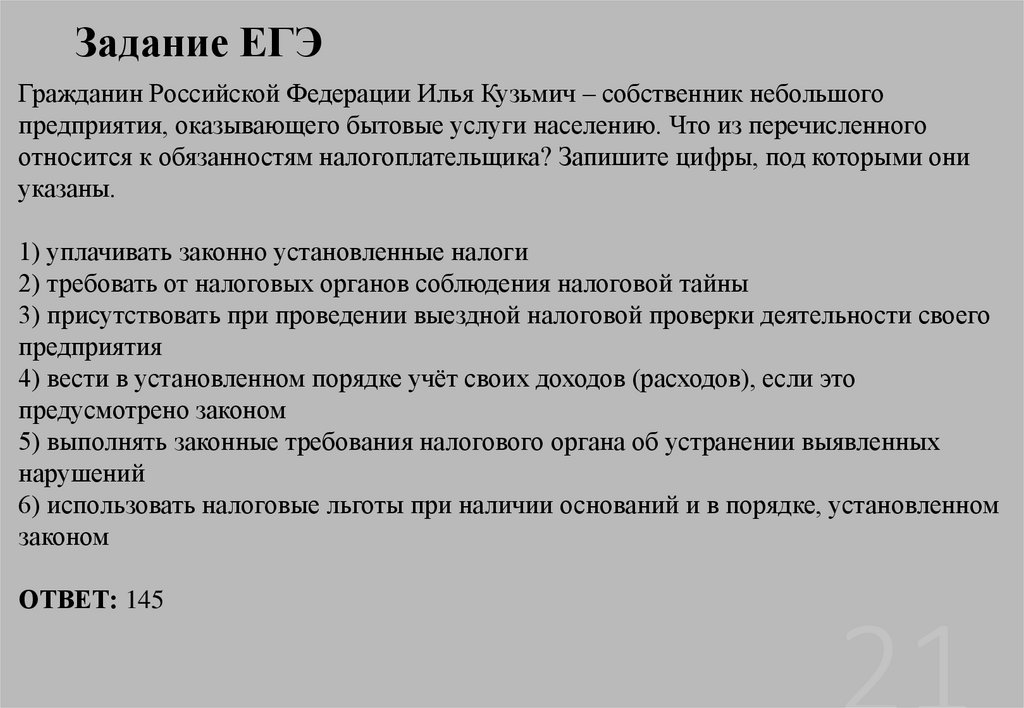

Задание ЕГЭГражданин Российской Федерации Илья Кузьмич – собственник небольшого

предприятия, оказывающего бытовые услуги населению. Что из перечисленного

относится к обязанностям налогоплательщика? Запишите цифры, под которыми они

указаны.

1) уплачивать законно установленные налоги

2) требовать от налоговых органов соблюдения налоговой тайны

3) присутствовать при проведении выездной налоговой проверки деятельности своего

предприятия

4) вести в установленном порядке учёт своих доходов (расходов), если это

предусмотрено законом

5) выполнять законные требования налогового органа об устранении выявленных

нарушений

6) использовать налоговые льготы при наличии оснований и в порядке, установленном

законом

ОТВЕТ: 145

22.

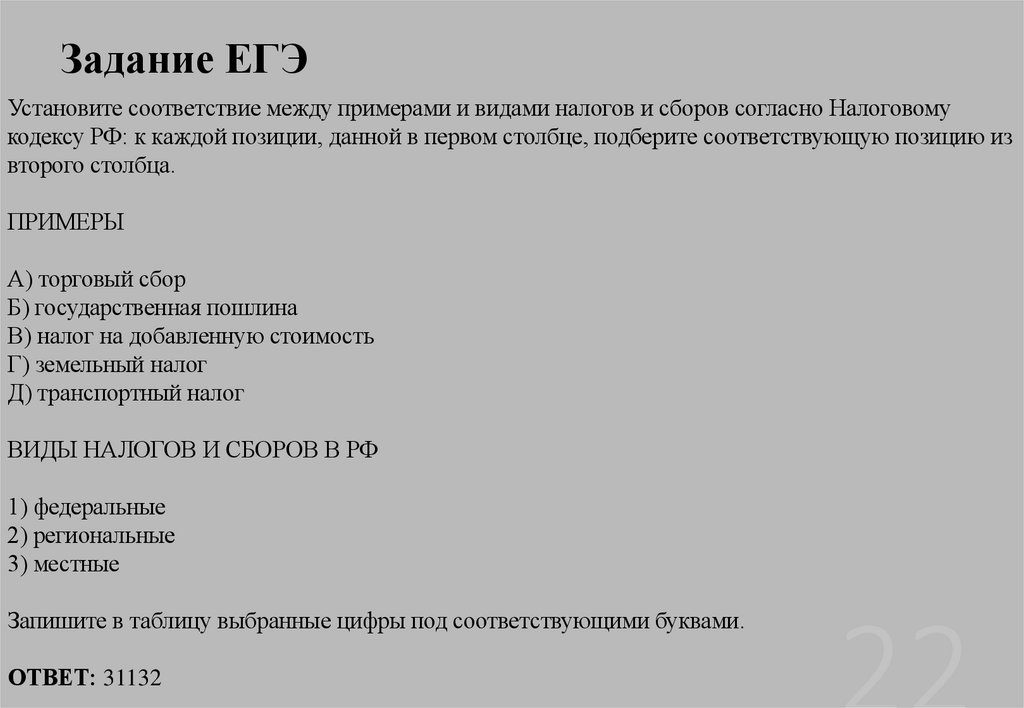

Задание ЕГЭУстановите соответствие между примерами и видами налогов и сборов согласно Налоговому

кодексу РФ: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из

второго столбца.

ПРИМЕРЫ

А) торговый сбор

Б) государственная пошлина

В) налог на добавленную стоимость

Г) земельный налог

Д) транспортный налог

ВИДЫ НАЛОГОВ И СБОРОВ В РФ

1) федеральные

2) региональные

3) местные

Запишите в таблицу выбранные цифры под соответствующими буквами.

ОТВЕТ: 31132