finance

financeSimilar presentations:

отчетности за 2021 год")

отчетности")

отчетности за 2018 год")

учреждениями. 2018 год")

Учет и отчетность за 2024 год: последние изменения, подготовка к составлению, анализ отдельных операций

1.

Учет и отчетность за 2024 год: последние изменения,подготовка к составлению, анализ отдельных операций

Москва 2024

2.

Изменения в НПА на 2024 год1) Общие требования к инвентаризации и документообороту

Приказ МФ РФ от 13.09.2023 №144н «О внесении изменений в СГС

«Учетная политика»

Приказ МФ РФ от 13.09.2023 №143н «О внесении изменений в СГС

«Концептуальные основы»

2) Сроки представления отчетности для финорганов

Приказ МФ РФ от 07.03.2024 №21н «О внесении изменений в

Инструкцию №191н»

3) Электронные первичные документы и регистры

Приказ МФ РФ от 07.11.2022 №157н «О внесении изменений в Приказ

№61н»

Изменения в НПА на 2025 год

1) Электронные первичные документы и регистры

Приказ МФ РФ от 30.10.2023 №174н «О внесении изменений в Приказ

№61н»

2

3.

НПА для отчетности за 2024 год3

Отчет ГРБС

ПРИЧИНЫ НАРУШЕНИЙ

(на примере федерации)

Отчет ГРБС

Отчетность об

исполнении

бюджета

Отчет ГРБС

Отчет ГРБС

88% - непредставление (некорректное

оформление) первичных учетных

документов

1% - нарушения порядка ведения

бюджетного учета

Отчет ГРБС

11% - иные, в том числе оспариваемые

нарушения

Внешняя проверка

отчетности ГАСБ

Заключение на отчет

Счетная палата (КСП)

4.

График документооборота – 144нВнутри субъекта учета

Между субъектом учета и ЦБ

СП 1

СП 1

Один график!

ЦБ

Два графика!

двусторонний

обмен данными

Б

4

СП 2

СП 3

СП 2

СП – структурное подразделение и (или) ответственное лицо

Б, ЦБ - бухгалтерия

Виды документов:

По документам:

Электронный

Предзаполнение документа по данным регистра (ответственное лицо,

сроки и порядок передачи) (например, инвентаризационные описи)

Электронный образ

бумажного документа с

приложением скан-копии

Бумажный носитель

Составление ПУД (ответственное за оформление лицо, сроки

составления, лица, подписывающие документ)

Порядок представления (как и кому)

Порядок отражения в учете (сроки проверки и отражения, запрос на

доп.информацию) (например, списание МЗ без поступления)

Порядок представления данных бух.учета (например, руководству

учреждения о просроченной КЗ для анализа и принятия решений)

5.

График документооборота – 144н5

УСИЛЕНИЕ ОТВЕТСТВЕННОСТИ ЗА НАРУШЕНИЕ БЮДЖЕТНОГО ЗАКОНОДАТЕЛЬСТВА

ПРОБЛЕМЫ:

ПРЕДЛАГАЕМЫЕ РЕШЕНИЯ:

НЕДОСТАТОЧНОЕ РАЗДЕЛЕНИЕ

ОТВЕТСТВЕННОСТИ ПРИ ЦЕНТРАЛИЗАЦИИ

ПОЛНОМОЧИЙ ПО УЧЕТУ

УТОЧНЕНИЕ ст. 15.15.6 КоАП в части непредставления или

несвоевременного представления первичных учетных документов

для отражения в бух. учете

ПРЕДЛАГАЕМАЯ РЕДАКЦИЯ:

Примечание 5 к ст. 15.15.6 КоАП

Действующая редакция

Предлагаемая редакция

5. Предусмотренная настоящей статьей

административная

ответственность

за

искажение показателей бюджетной или

бухгалтерской (финансовой) отчетности не

применяется к лицу, на которое возложено

ведение бюджетного (бухгалтерского) учета,

и лицу, с которым заключен договор об

оказании услуг по ведению бюджетного

(бухгалтерского) учета, в случае, если такое

искажение

допущено

в

результате

несоответствия

составленных

другими

лицами первичных учетных документов

свершившимся фактам хозяйственной жизни

и (или) непередачи либо несвоевременной

передачи первичных учетных документов

для регистрации содержащихся в них данных

в регистрах бухгалтерского учета

5. В случае если искажение показателей

бюджетной или бухгалтерской (финансовой)

отчетности

допущено

в

результате

ненадлежащего документального оформления

первичными учетными документами фактов

хозяйственной жизни и (или) непередачи либо

несвоевременной передачи первичных учетных

документов для регистрации содержащихся в них

данных в регистрах бухгалтерского учета

предусмотренная

настоящей

статьей

административная ответственность возлагается на

должностное лицо, ответственное за оформление

факта хозяйственной жизни, и не применяется к

лицу, на которое возложено ведение бюджетного

(бухгалтерского) учета, и лицу, с которым

заключен договор об оказании услуг по ведению

бюджетного (бухгалтерского) учета

Редакция

прорабатывалась в

рамках нового

КоАП

6.

Нормативные правовые акты дляотчетности за 2024 год

НПА 191н (141н)

33н (143н)

15н (142н)

82н, 80н, 209н, таблицы

приказ ФК 23н

6

7.

НПА для отчетности за 2024 годСтатья 264.1-1 Бюджетного кодекса РФ

Информация о финансовых и нефинансовых

активах,

об

обязательствах

Российской

Федерации,

федеральных

государственных

бюджетных и автономных учреждений, а также

об операциях, их изменяющих, и о полученных

финансовых результатах подлежит размещению

в порядке, установленном Министерством

финансов

Российской

Федерации,

в

государственной

интегрированной

информационной

системе

управления

общественными

финансами

"Электронный

бюджет.

7

Распоряжение Правительства РФ 1569-р «Концепция

технологической интеграции»

С учетом взаимосвязи разработки, внедрения нормативного

регулирования и технологических, организационных

мероприятий реализация настоящей Концепции осуществляется

в 4 этапа:

на 1-м этапе (2024 год) - подготовка нормативно-правой базы;

на 2-м этапе (2025 год) - пилотная реализация - не менее 15

процентов субъектов интеграции данных;

на 3-м этапе (2026 год) - пилотная реализация - не менее 55

процентов субъектов интеграции данных;

на 4-м этапе (2027 год) - промышленная реализация - не менее

100 процентов субъектов интеграции данных.

Изменения в Инструкции № 191н, 33н, 15н

В случае размещения федеральными казенными, бюджетными и автономными учреждениями информации о

финансовых и нефинансовых активах, об обязательствах, а также об операциях, их изменяющих, и о

полученных финансовых результатах по состоянию на отчетную дату в ГИИС «Электронный бюджет»

раскрытие информации о финансовых и нефинансовых активах, об обязательствах, а также об операциях, их

изменяющих, и о полученных финансовых результатах, предусмотренной соответствующими сведениями

пояснительной записки (фф. 0503160, 0503760), обеспечивается средствами ГИИС «Электронный бюджет»

Принципы эл/документооборота: однократность ввода, единый источник данных (например, для

мониторинга ДЗ по расходам, для представления в другие органы (ФНС)

8.

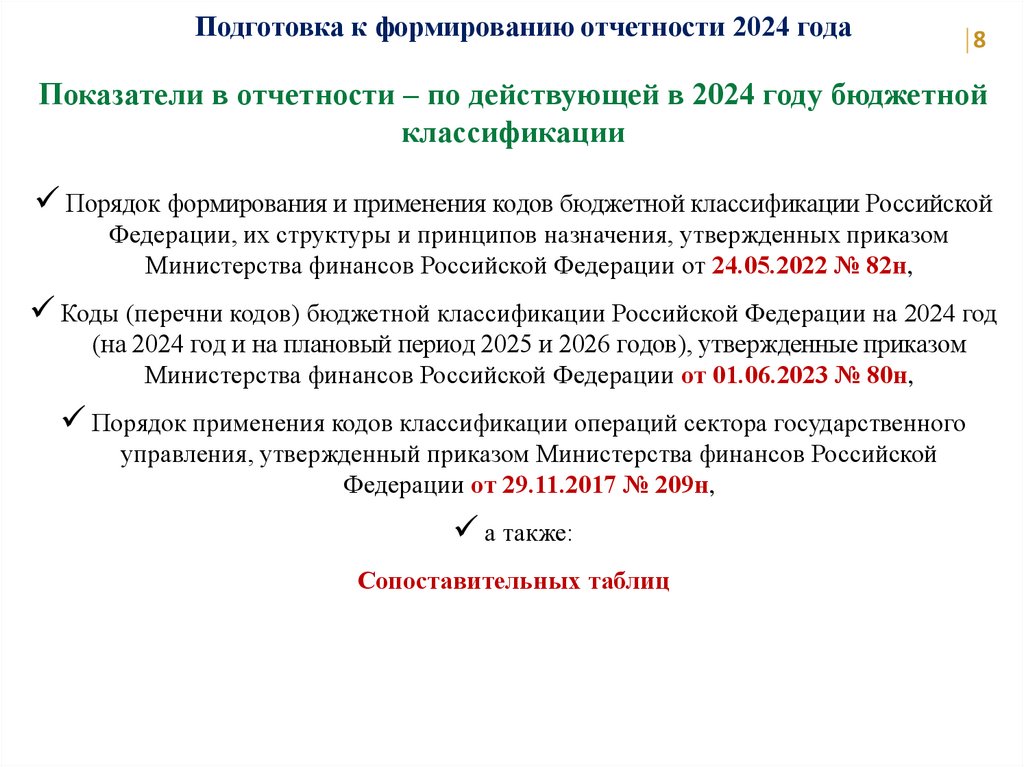

Подготовка к формированию отчетности 2024 года8

Показатели в отчетности – по действующей в 2024 году бюджетной

классификации

Порядок формирования и применения кодов бюджетной классификации Российской

Федерации, их структуры и принципов назначения, утвержденных приказом

Министерства финансов Российской Федерации от 24.05.2022 № 82н,

Коды (перечни кодов) бюджетной классификации Российской Федерации на 2024 год

(на 2024 год и на плановый период 2025 и 2026 годов), утвержденные приказом

Министерства финансов Российской Федерации от 01.06.2023 № 80н,

Порядок применения кодов классификации операций сектора государственного

управления, утвержденный приказом Министерства финансов Российской

Федерации от 29.11.2017 № 209н,

а также:

Сопоставительных таблиц

9.

Подготовка к формированию отчетности за 2024 год9

Таблица соответствия разделов (подразделов) и видов расходов классификации расходов

бюджетов, применяемых при составлении и исполнении федерального бюджета на 2024 год и на

плановый период 2025 и 2026 годов;

Сопоставительная таблица целевых статей расходов и кодов видов доходов, применяющихся

при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная

с бюджетов на 2024 год и плановый период 2025 и 2026 годов;

Таблица соответствия видов расходов классификации расходов бюджетов и статей

(подстатей) классификации операций сектора государственного управления, применяемой

в 2024 году;

Сопоставительная таблица кодов классификации расходов федерального бюджета,

применяемых в 2023 году, к кодам классификации расходов федерального бюджета в 2024

году;

Сопоставительная таблица изменений единых для бюджетов бюджетной системы Российской

Федерации видов расходов классификации расходов бюджетов, применяемых в 2023 году, к

применяемым в 2024 году и плановом периоде 2025 и 2026 годах;

Таблицы соответствия аналитической группы подвида доходов бюджетов и статей (подстатей)

классификации операций сектора государственного управления, применяемой в целях

бухгалтерского (бюджетного) учета при безвозмездных неденежных передачах;

Таблицы соответствия видов расходов классификации расходов бюджетов и статей (подстатей)

классификации операций сектора государственного управления в целях бухгалтерского

(бюджетного) учета при безвозмездных неденежных передачах;

Таблицы соответствия кодов классификации доходов и статей (подстатей) КОСГУ кодам

Классификации доходов, установленным Руководством по статистике государственных

финансов (СГФ – 2014), применяемая в 2024 г.

10.

Системные письма к отчетности 2024 года10

от 15.05.2024 №02-06-06/44344 / 07-04-05/02-12968 (для ГРБС)

от 15.05.2024 № 02-06-06/44571 / 07-04-05/02-13047 (для ФО)

от 18.07.2024 № 02-06-06/67637 / 07-04-05/02-20208 (для ФО)

Иные системные письма

от 30.12.2021 № 02-06-07/108267 (входящие остатки)

от 30.07.2023 № 02-06-07/71391 (входящие остатки)

от 02.10.2023 № 02-06-07/93380 «Возврат МБТ прошлых лет в учете финоргана»

от 01.07.2024 № 02-06-06/29423 «Методические рекомендации по инвентаризации»

от

01.04.2024 № 02-06-06/29423 «Методические

электронных документов (61н) (часть 1)»

рекомендации

по

применению

от

30.07.2024 № 02-06-06/70843 «Методические

электронных документов (61н) (часть 2)»

рекомендации

по

применению

от 02.02.2024 №02-06-06/8367 «Об отражении в бюджетном учете процентов по

бюджетным кредитам»

от 23.11.223 № 02-07-07/112756 «О проведении сверки расчетов по ЕНП»

от 10.11.2023 № 02-06-07/107342 «О доходах от управления остатками»

от 31.10.2024 № 02-06-06/106914 «Завершение операций в 2024 году ФОИВами в рамках

постановления 153»

11.

Подготовка к формированию отчетности 2024 годаВходящие остатки

(письмо МФ от 30.07.2023 № 02-06-07/71391,

от 30.12.2021 № 02-06-07/108267 )

Межотчетным периодом

Новое объекты учета, если иное не

установлено НПА

Бюджетная классификация (показатели

задолженности по номерам счетов)

Изменение методологии, если иное не

установлено НПА

Исправление ошибок, реорганизация

11

12.

Итоги отчетности за 2023 годНарушения

правил учета

Нарушения

ведения учета

увеличение

Основные объекты нарушений за 2023 год

расчеты по субсидиям юридическим

лицам

уменьшение

2023

год

учет дебиторской задолженности

непроизведенные активы

учет банковских гарантий и

обеспечений

Общий объем

нарушений

ПУД

регистры

12

13.

Итоги отчетности за 2023 год13

Нарушения правил ведения учета (ошибки учетной политики)

в учетную политику не внесены изменения, связанные с переходом на применение

унифицированных форм электронных первичных документов;

в составе учетной политики не определены перечни применяемых форм первичных

учетных документов;

в составе учетной политики не утверждены графики документооборота, не

установлен порядок взаимодействия структурных подразделений;

в рабочем плане счетов не предусмотрен полный набор счетов учета (забалансовых

счетов), а также не сформирована аналитика по счетам, применяемых ГРБСом или

его подведомственным учреждением;

в учетной политике не закреплен порядок формирования резервов предстоящих

расходов на оплату отпусков сотрудников, как следствие такой резерв не

формируется в учете;

в отдельных случаях не соблюден принцип открытости и основные положения

учетной политики не размещены на официальном сайте субъекта учета

14.

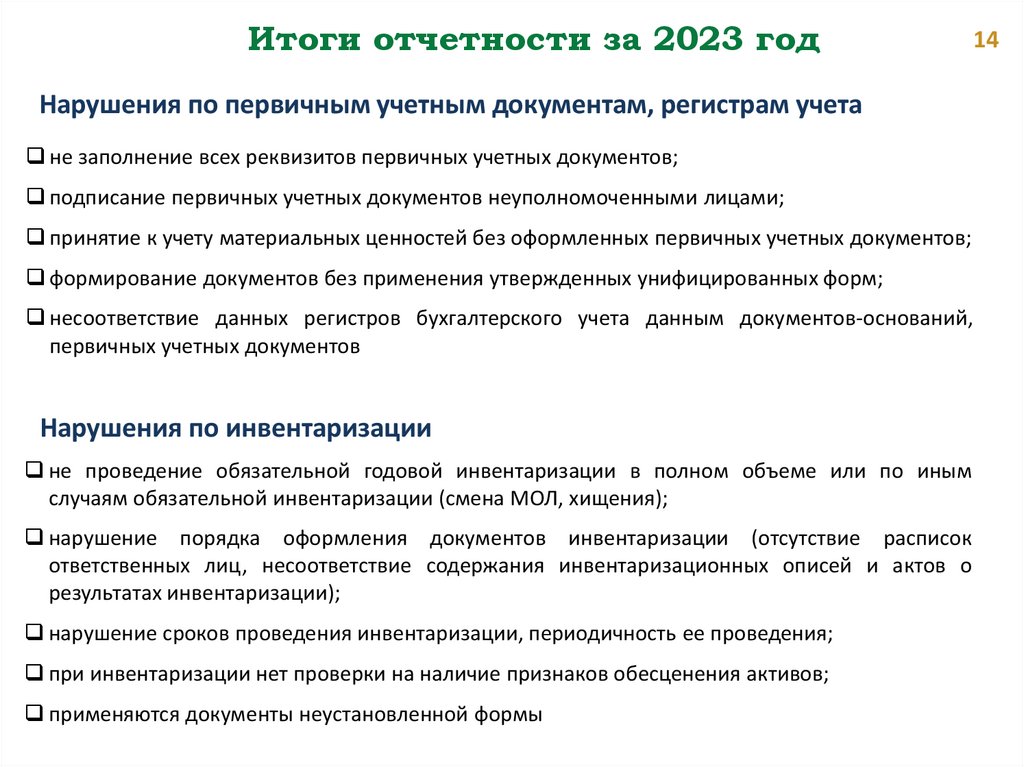

Итоги отчетности за 2023 годНарушения по первичным учетным документам, регистрам учета

не заполнение всех реквизитов первичных учетных документов;

подписание первичных учетных документов неуполномоченными лицами;

принятие к учету материальных ценностей без оформленных первичных учетных документов;

формирование документов без применения утвержденных унифицированных форм;

несоответствие данных регистров бухгалтерского учета данным документов-оснований,

первичных учетных документов

Нарушения по инвентаризации

не проведение обязательной годовой инвентаризации в полном объеме или по иным

случаям обязательной инвентаризации (смена МОЛ, хищения);

нарушение порядка оформления документов инвентаризации (отсутствие расписок

ответственных лиц, несоответствие содержания инвентаризационных описей и актов о

результатах инвентаризации);

нарушение сроков проведения инвентаризации, периодичность ее проведения;

при инвентаризации нет проверки на наличие признаков обесценения активов;

применяются документы неустановленной формы

14

15.

Итоги отчетности за 2023 годНарушения ведения бюджетного учета

отражение на счетах учета объектов без оформления первичных учетных документов;

неверная классификация, принимаемых к учету объектов, в том числе капитальных

вложений, объектов основных средств, нематериальных активов;

не проведение или несвоевременное проведение переоценки непроизведенных активов;

не отражение на забалансовых счетах банковских гарантий, объектов, передаваемых в

безвозмездное пользование или личное пользование сотрудников;

необоснованное списание дебиторской задолженности при наличии фактов,

подтверждающих возможность ее взыскания и одновременно необоснованный учет

дебиторской задолженности, обладающей признаками безнадежной ко взысканию (наличие

выписки из ЕГРЮЛ о ликвидации контрагента без правопреемства);

в формах 0503169, 0503769 не отражаются суммы просроченной задолженности, неверно

классифицируется задолженность по срокам;

несвоевременно уточняются КБК при поступлении платежей, тем самым искажаются данные

по задолженности

15

16.

Итоги отчетности за 2023 год16

Капитальные вложения не отнесены на

увеличение балансовой стоимости имущества

Нефинансовые

активы

(при наличии только разрешений на ввод

эксплуатацию – спорно)

Некорректно отражена стоимость

земельных участков, нематериальных

активов, основных средств

Не поставлена на учет

Дебиторская

задолженность

Неправомерно признана нереальной к

взысканию

Не отражены штрафные санкции за

нарушение условий контрактов

Забалансовые

счета

Не отражены банковские гарантии,

целевые капитальные вложения,

имущество в пользовании

17.

Сторона 1: прекращениеправа ОУ и передача

иному балансодержателю

- Кт 101 (КОСГУ 281)

Консолидируемые

расчеты

Безвозмездная передача НФА

Федеральный закон от 22 августа 2004 г.

№ 122-ФЗ (статья 154): в отдельных

случаях допускает утверждение

передаточного акта в одностороннем

порядке

17

Сторона 2: оформление

права ОУ и поступление

имущества

Дт 101 (КОСГУ 195)

Орган власти по

управлению имуществом

- Дт 108 (КОСГУ 195),

если Сторона 2 не

оформила права ОУ

Документальное оформление

сделки не изменяет суть самой

сделки – передача имущество из

собственности одного ППО в

собственность другого ППО –

применение КОСГУ 199

некорректно

18.

Подготовка к формированию отчетности за 2024 год18

Консолидируемые расчеты

Первичный

учетный

документ

Регистр

учета

Извещение

Справка

0503125

Отчет

запрет на редактирование консолидируемых показателей после проведенной сверки

Для годовой отчетности за 2024 год – до 17 февраля 2025 года

Справка

0503125

Внутри ГРБС,

между ГРБСами

внутри бюджета

на 01.11.2024

Межбюджетные

расчеты

+ Сведения об изменении остатков

валюты баланса (ф.0503173) в случае

реорганизации

в срок для

месячной

отчетности на

01.12.2024

19.

Безвозмездная передача НФАпередача неисключительных

прав (при наличии правовых

оснований)

соответствуют критериям,

установленным СГС "НМА"

(срок более 12 месяцев)

НЕ соответствуют критериям,

установленным СГС "НМА"

(срок менее 12 месяцев)

счет 106

0 401 50 226

Права пользования НМА с неопределенным сроком – краткосрочный

(оборотный) актив (письмо МФ РФ от 03.05.2024 № 02-06-08/41605)

19

20.

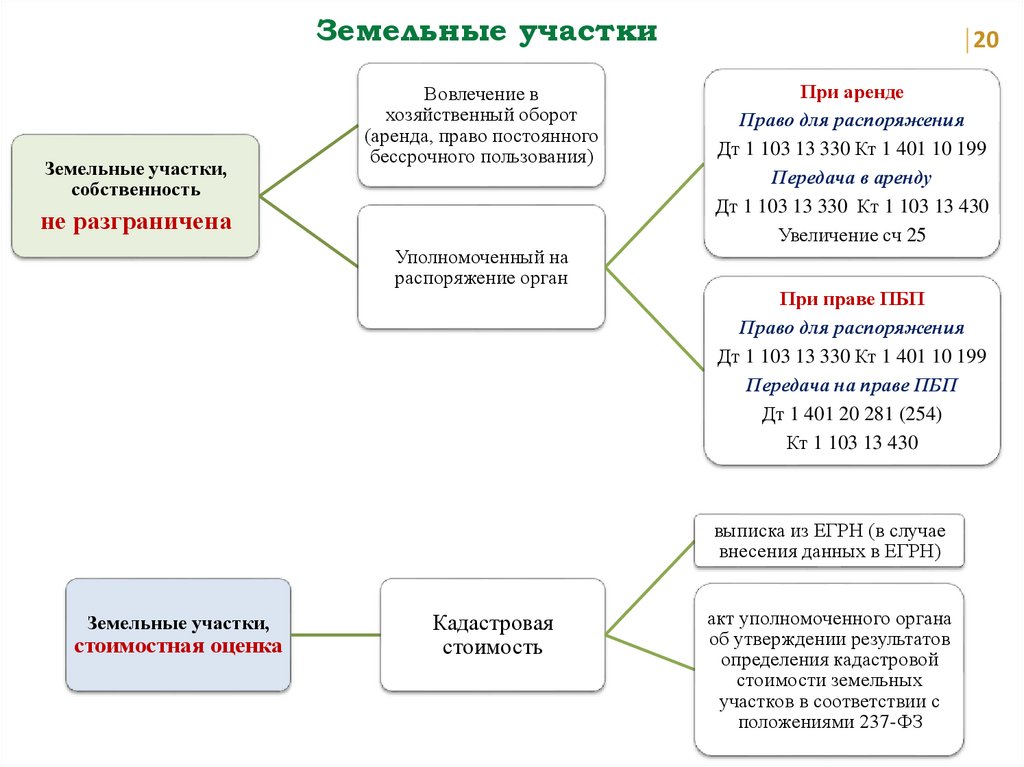

Земельные участкиЗемельные участки,

собственность

Вовлечение в

хозяйственный оборот

(аренда, право постоянного

бессрочного пользования)

не разграничена

Уполномоченный на

распоряжение орган

20

При аренде

Право для распоряжения

Дт 1 103 13 330 Кт 1 401 10 199

Передача в аренду

Дт 1 103 13 330 Кт 1 103 13 430

Увеличение сч 25

При праве ПБП

Право для распоряжения

Дт 1 103 13 330 Кт 1 401 10 199

Передача на праве ПБП

Дт 1 401 20 281 (254)

Кт 1 103 13 430

выписка из ЕГРН (в случае

внесения данных в ЕГРН)

Земельные участки,

стоимостная оценка

Кадастровая

стоимость

акт уполномоченного органа

об утверждении результатов

определения кадастровой

стоимости земельных

участков в соответствии с

положениями 237-ФЗ

21.

Итоги отчетности за 2023 год21

Анализ нефинансовых активов (распоряжение) и доходов от активов (собственности)

101, 103

25

205

Анализ актуальных стоимостных оценок объектов учета

101, 103

21006

20433

Анализ отдельных объектов учета по совокупности счетов учета

205

209

04

Анализ отдельных объектов учета по информации из сторонних ГИС

106

101

02

22.

Итоги отчетности за 2023 год22

Капитальные вложения не отнесены на

увеличение балансовой стоимости имущества

Нефинансовые

активы

Некорректно отражена стоимость

земельных участков, нематериальных

активов, основных средств

Не поставлена/снята на/с учет(а) (решение

суда в 2023 году, мировое соглашение в 2024 году),

не отражены штрафы по ГК (д/оборот)

Дебиторская

задолженность

Неправомерно признана нереальной к

взысканию, некорректные качественные

характеристики (просроченная – дата исполнения)

По счету учета доходов будущих периодов

сформировано отрицательное сальдо по Кт

(внутренний контроль!)

Забалансовые

счета

Не отражены банковские гарантии,

целевые капитальные вложения,

имущество в пользовании

23.

Итоги отчетности за 2023 год23

Нарушения ведения бюджетного учета – дебиторская задолженность

завышение показателя

дебиторской

задолженности по доходам

отсутствовала информация

о расторгнутых по

решению суда договорах

аренды

график документооборота,

интеграция

информационных систем

завышение показателя

дебиторской задолженности

по расходам

несвоевременное

представление отчетов о

достижении значений

результатов

отсутствие контроля за

соблюдением условий

соглашений, нормативное

регулирование сроков,

интеграция подсистем ЭБ

Некорректная классификация

сумм просроченной или

долгосрочной задолженности

Неверное определение даты

исполнения обязательств

Регламент полномочий АД,

ПБС, инвентаризация

24.

Итоги отчетности за 2023 год24

Нарушения ведения бюджетного учета – дебиторская задолженность

Счет

Сальдо на начало

Дт

Кт

206

120

209

-

205

1700

Обороты

Дт

Сальдо на конец

Кт

Дт

Кт

120

-

100

700

-

100

2400

1) Счет 206 – отсутствие оборотов за отчетный период (год):

проверка даты исполнения обязательств по правовому основанию;

мероприятия по управлению ДЗ по расходам (регламент) – истребование документов (отчетов, соглашений о

расторжении), претензионная работа и т.д.

2) Счет 205 (209) – отсутствие дебетовых остатков или дебетовых оборотов:

проверка даты исполнения обязательств по правовому основанию; мероприятия по управлению ДЗ по доходам

3) Счет 205 (209) – увеличение дебетовых остатков на конец отчетного года при отсутствии оборотов по Кт

управление ДЗ по доходам, реализация полномочий АД по контролю за начислениями, сверка с ЕГРЮЛ

(реорганизация/ликвидация юр.лица)

Информация от бухгалтерии в ответственные структурные подразделения!!!

25.

Сведения о дебиторах и кредиторахпонятие

просроченной ДЗ

25

дата исполнения

обязательств

Своевременность получения

документов и их отражения в учете

Корректное определение даты

исполнения обязательства

Системное письмо МФ от 30.07.2023

№02-06-07/71391

«О формировании входящих остатков»

26.

Дата исполнения обязательств206

• Закупка товаров, работ, услуг - с

учетом приемки товаров, работ, услуг

(если она предусмотрена)

• Субсидии, целевые трансферты – срок

предоставления отчета с учетом

периода рассмотрения и принятия

отчета

208

• Срок представления отчета

подотчетного лица с учетом срока его

утверждения, установленного

локальным актом

30314

• Последний календарный день

текущего года, в котором произошла

уплата ЕНП

26

27.

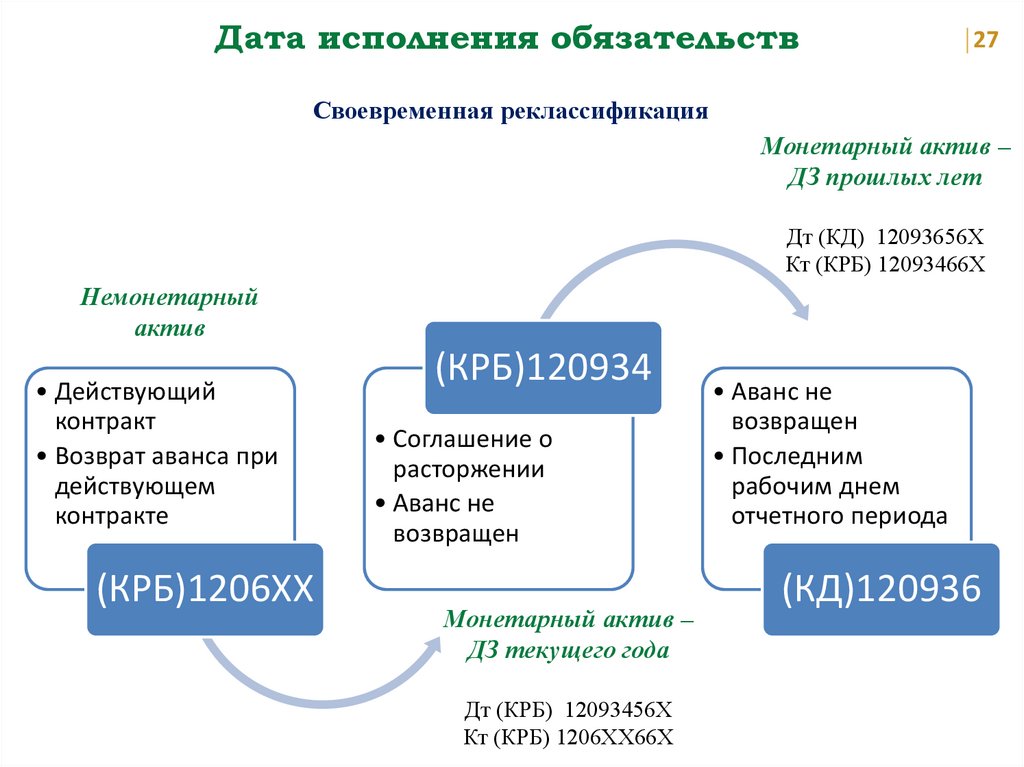

Дата исполнения обязательств27

Своевременная реклассификация

Монетарный актив –

ДЗ прошлых лет

Дт (КД) 12093656Х

Кт (КРБ) 12093466Х

Немонетарный

актив

• Действующий

контракт

• Возврат аванса при

действующем

контракте

(КРБ)1206ХХ

(КРБ)120934

• Соглашение о

расторжении

• Аванс не

возвращен

Монетарный актив –

ДЗ текущего года

Дт (КРБ) 12093456Х

Кт (КРБ) 1206ХХ66Х

• Аванс не

возвращен

• Последним

рабочим днем

отчетного периода

(КД)120936

28.

Дата исполнения обязательств - закупки28

Аванс

(КРБ)1206ХХ

ДЗ

(КРБ)120934

ДЗ

(КД)120936

Согласно сроку

поставки, по

этапам поставки

Регламентные

сроки возврата

средств

Просроченная

Не определяют дату исполнения обязательств:

1) срок действия контракта, соглашения

2) Сведения о БО

29.

Дата исполнения обязательств - субсидии29

Фин. обеспечение

затрат (аванс 206)

На 01.01.202Х

неизрасходованные средства

Возврат средств реклассификация

на монетарный

актив 205

Утверждение отчета

согласно регламенту

Подтверждение

потребности - не

меняет дату

исполнения

обязательств

Регламентные сроки

по возврату средств

Дата исполнения соглашение,

доп.соглашение

30.

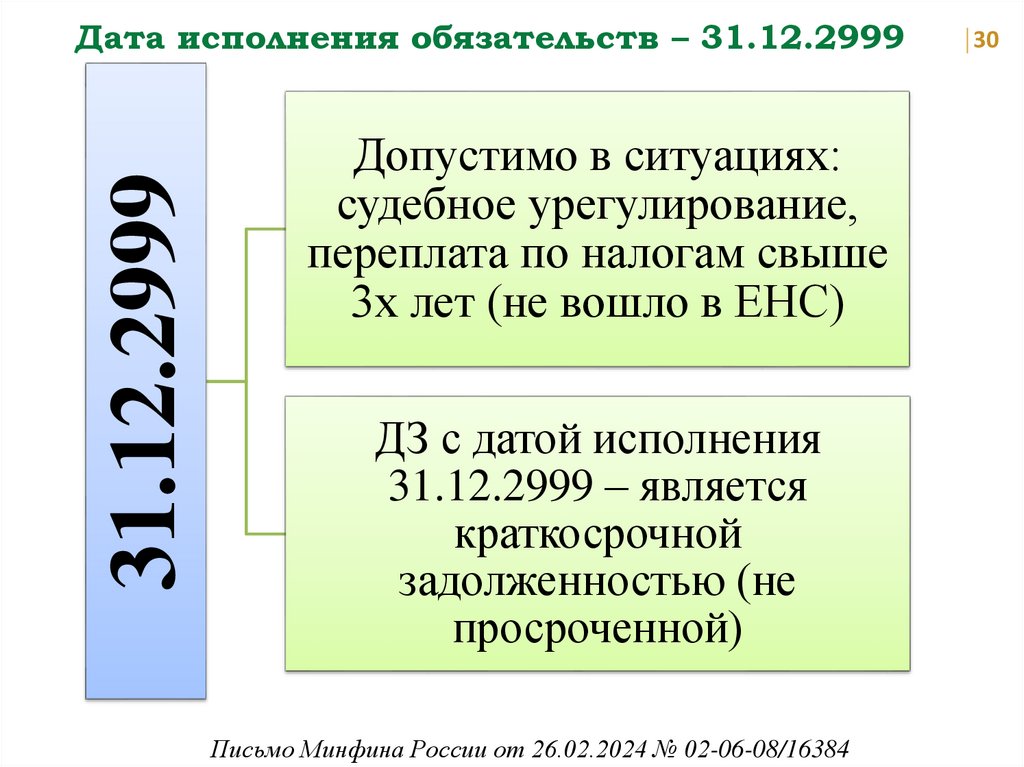

31.12.2999Дата исполнения обязательств – 31.12.2999

Допустимо в ситуациях:

судебное урегулирование,

переплата по налогам свыше

3х лет (не вошло в ЕНС)

ДЗ с датой исполнения

31.12.2999 – является

краткосрочной

задолженностью (не

просроченной)

Письмо Минфина России от 26.02.2024 № 02-06-08/16384

30

31.

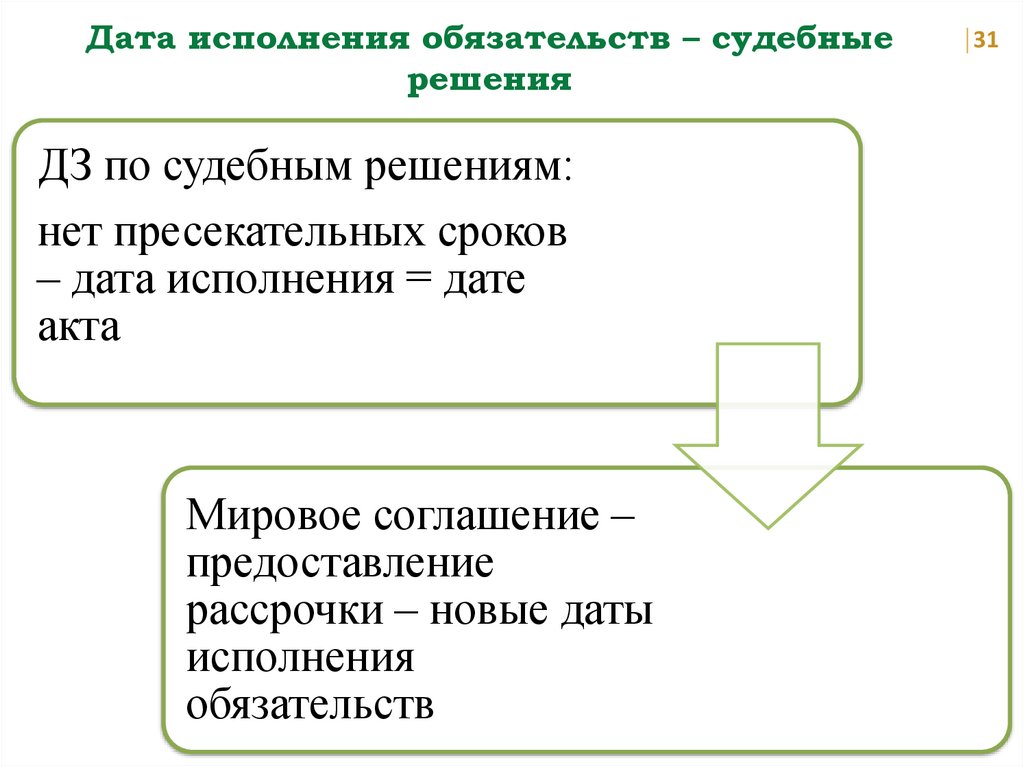

Дата исполнения обязательств – судебныерешения

ДЗ по судебным решениям:

нет пресекательных сроков

– дата исполнения = дате

акта

Мировое соглашение –

предоставление

рассрочки – новые даты

исполнения

обязательств

31

32.

Раскрытие информации по ДЗ и КЗ32

Наличие дебетовых остатков по счетам

обязательств

Расчеты по доходам, расходам, вложениям с

ликвидированными (реорганизованными)

юридическими лицами, исключенными из

ЕГРЮЛ

Длительные сроки завершение расчетов

по авансам по предоставленным субсидиям

в виду больших сроков утверждения

отчетов о достижении результатов

Отражение кредиторской задолженности

по возврату остатков неиспользованных

субсидий прошлых лет без наличия

начислений / одновременно с наличием

неуменьшенного объема ДЗ по субсидии

Учет обязательств, фактически

прекративших свое действие

Отражение кредиторской задолженности

по штрафам, пеням, неустойкам

Внутренний контроль!!!

33.

НОВОЕ для отчетности 2024 года33

Сведения по дебиторской и кредиторской задолженности (ф.0503369)

При формировании и представлении финансовым органом консолидированных

Сведений по дебиторской и кредиторской задолженности (ф. 0503369) раскрытие

информации о состоянии расчетов (дебиторской и кредиторской задолженности)

осуществляется с отражением в 1 – 17 разрядах номера счета единых кодов

бюджетной классификации Российской Федерации

Таблица соответствия видов расходов классификации расходов бюджетов и статей

(подстатей) классификации операций сектора государственного управления, применяемой

в 2024 году;

Таблицы соответствия кодов классификации доходов и статей (подстатей) КОСГУ кодам

Классификации доходов, установленным Руководством по статистике государственных

финансов (СГФ – 2014), применяемая в 2024 г.

34.

34Таблица соответствия КВР - КОСГУ

Вид расходов

Наименование

Код

Код

КОСГУ

Наименование

Примечания

100 Расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными

учреждениями, органами управления государственными внебюджетными фондами

110 Расходы на выплаты персоналу

казенных учреждений

111

211

Заработная плата

266

Социальные пособия и компенсации

персоналу в денежной форме

Фонд оплаты труда учреждений

111

В том числе в части расходов на оплату

труда осужденных, трудоустроенных в

учреждениях уголовно-исп. системы РФ

В том числе в части оплаты пособий за

первые три дня временной

нетрудоспособности осужденных,

трудоустроенных в учреждениях уголовноисп. системы РФ

…..

…..

Р ПР

(1-4)

ЦСТ

(5-14)

КВР

(15-17)

Вид

деятельности

(18)

Синтетический

счет

(19-21)

Аналитический

(22-23)

КОСГУ

(24-26)

ХХ ХХ

ХХХХХ ХХХХХ

111

1

302

11

737

35.

Сведения по дебиторской и кредиторской задолженности (ф.0503Х69) - ошибки 35Аналитический код

счета бюджетного

учета не

соответствует коду

бюджетной

классификации

Счет 205 11 «Расчеты с

плательщиками налогов»

1 17 01050100000 180

2 08 05000100000 150

1 16 10123010000 140

1 11 05074140000 120

1 11 05013050000 120

1 11 05013130000 120

1 11 05025130000 120

1 11 05035130000 120

1 12 01010010000 120

1 12 01030010000 120

1 12 01041010000 120

1 12 01042010000 120

1 12 01070010000 120

Отражение показателей

по счетам, не

допустимым (не

применяемым) при

исполнении бюджетов

субъектов Российской

Федерации

(муниципальных

образований)

Счет 205 14 «Расчеты с

плательщиками по обязательным

страховым взносам»

Доходы государственных

внебюджетных фондов РФ

11100000000000000 1 20521

Недопустимая структура КБК

Аналитический код

счета бюджетного

учета не

соответствует КВР

Недопустимые КВР

Счет 206 11 «Расчеты по заработной

плате»

с КВР

247

244

247

122

112

119

…

Счета 30312, 30313

(Земельный, имущ.налоги)

С КВР

244

414

852

36.

Сведения по дебиторской и кредиторской задолженности (ф.0503Х69) - ошибки 36Код счета

Допустим

ость

1 13 02991 01 ХХХХ 130 134, 135, 136, 139

1 205 31

×

1 13 02991 01 ХХХХ 130 134, 135, 136, 139

1 209 34

1 13 02991 01 ХХХХ 130 134, 135, 136, 139

1 209 36

1 13 01991 01 ХХХХ 130

131, 133

1 209 36

×

1 13 01991 01 ХХХХ 130

131, 133

1 205 31

1 16 10013 01 ХХХХ 140

144, 145

1 20974

×

1 14 02013 01 ХХХХ 410

410

1 20571

КОСГУ 4Х0 = код аналитического счета 2057Х, 2097Х

1 14 02013 01 ХХХХ 440

440

1 20974

КОСГУ 4Х0 = код аналитического счета 2057Х, 2097Х

?

Показатели по счету 20989 требуют пояснений

(выявляются отражение хищений денежных средств,

компенсаций расходов бюджета и др.)

?

КДБ 207 - прочие безвозмездные поступления

КОСГУ 154 «Поступления текущего характера от

организаций государственного сектора»

КДБ 203 - безвозмездные поступления от

государственных (муниципальных) организаций

КОСГУ 154 «Поступления текущего характера от

организаций государственного сектора»

КДБ

КОСГУ

151, 153, 154, 155,

156, 157, 158, 161,

2 07 01020 01 ХХХХ 150

163, 164, 165, 166,

167, 168, 189

151, 153, 154, 155,

156, 157, 158, 161,

2 07 01020 01 ХХХХ 150

163, 164, 165, 166,

167, 168, 189

2 03 01099 01 0000 150

153, 154, 163, 164,

189

1 20989

1 20554

1 20554

Примечание

37.

Сведения по дебиторской и кредиторской задолженности (ф.0503Х69) - ошибки 37несоответствие кодов бюджетной классификации в части межбюджетных трансфертов

ГРБС

050312

050312

5

ГРБС

5

КОСГ

(счет)

У

КБК

ФО

кор. сч.

092

092

661

21835250 21002

151

57 515,59

03

082

20551

661

21825568 21002

151 304 221,29

03

082

20551

661

21825598 21002

151 572 449,24

03

21844541 21002

082

082

…

20551

661

21825576 21002

151

-15 084,26

30305

831

21935250 21002 151 -969 700,16

15 084,26

30305

831

21990000 21002 151

-57 515,59

-57 515,59

0,00

57 515,59

03

21844541 21002

661

-15 084,26

0,00

661

20551

21990000 21002 151

01

20551

022

831

30305

022

022

Отклонение

01

151 984 784,42

022

Сумма

(кредит)

050312 050312

5

5

(счет) косгу

0,00

20551

кор.

кор.

косг

сч.

у

ФО

кор.

Сумма

косгу (кредит)

0,00

04

0,01

04

0,00

04

151 148 535,64

04

30305

30305

30305

831

831

831

КБК

21925568 21002 151 -876 670,53

21990000 21002 151

-572 449,24

0,00

572 449,24

-0,01

-0,01

0,00

0,01

21925576 21002 161 -148 535,64

0,00

-148 535,64

148 535,64

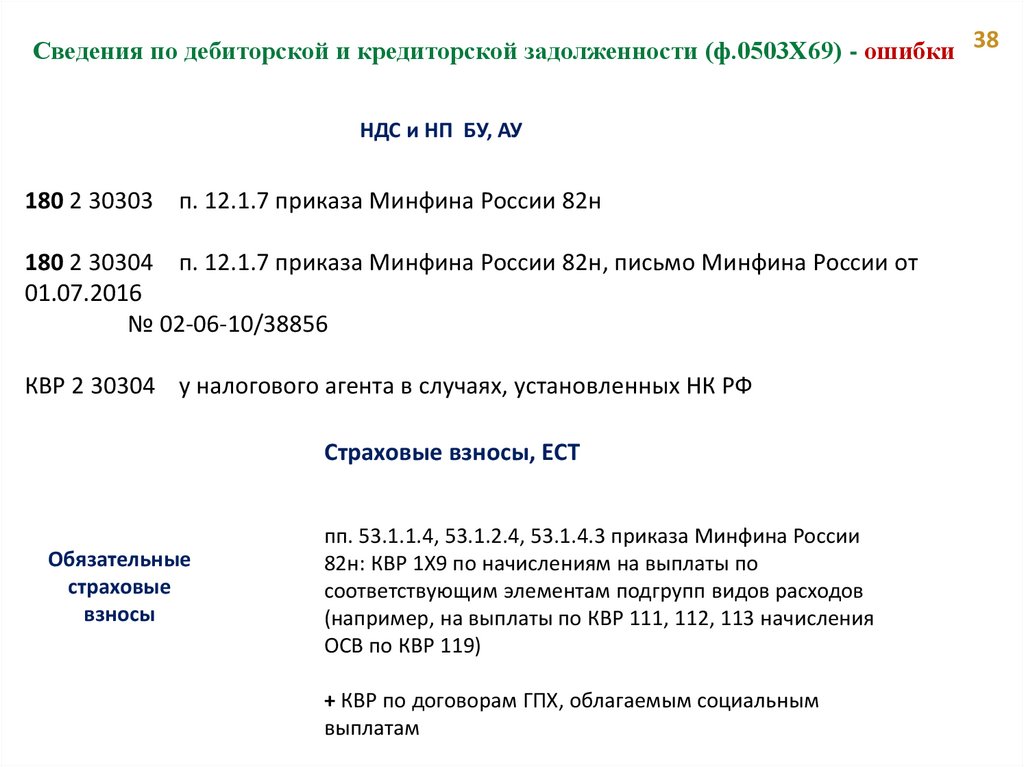

38.

Сведения по дебиторской и кредиторской задолженности (ф.0503Х69) - ошибки 38НДС и НП БУ, АУ

180 2 30303 п. 12.1.7 приказа Минфина России 82н

180 2 30304 п. 12.1.7 приказа Минфина России 82н, письмо Минфина России от

01.07.2016

№ 02-06-10/38856

КВР 2 30304 у налогового агента в случаях, установленных НК РФ

Страховые взносы, ЕСТ

Обязательные

страховые

взносы

пп. 53.1.1.4, 53.1.2.4, 53.1.4.3 приказа Минфина России

82н: КВР 1Х9 по начислениям на выплаты по

соответствующим элементам подгрупп видов расходов

(например, на выплаты по КВР 111, 112, 113 начисления

ОСВ по КВР 119)

+ КВР по договорам ГПХ, облагаемым социальным

выплатам

39.

Доходы (ситуация 2)39

Согласно СГС «Доходы» сумма признанного дохода, по которому выявлена

дебиторская задолженность, не исполненная должником (плательщиком) в срок и не

соответствующая критериям признания актива, является сомнительной

задолженностью - счет 04 «Сомнительная задолженность»

При возобновлении процедуры взыскания задолженности дебиторов или

поступлении средств в погашение сомнительной задолженности

неплатежеспособных дебиторов на дату возобновления взыскания или на дату

зачисления на счета (лицевые счета) учреждений указанных поступлений

осуществляется списание такой задолженности с забалансового учета с

одновременным отражением на соответствующих балансовых счетах учета

расчетов по поступлениям.

Сумма дебиторской задолженности, восстановленной согласно Решению (ф. 0510445)

на балансовых счетах, определяется Комиссией субъекта учета при оформлении

Решения (ф. 0510445)

40.

Предварительные итоги отчетности за 2023 годНефинансовые

активы

Капитальные вложения не отнесены на

увеличение балансовой стоимости

имущества

Некорректно отражена стоимость

земельных участков, нематериальных

активов, основных средств

Не поставлена на учет

Дебиторская

задолженность

Неправомерно признана нереальной к

взысканию

Не отражены штрафные санкции за

нарушение условий контрактов

Забалансовые

счета

Не отражены банковские гарантии,

целевые капитальные вложения,

имущество в пользовании

40

41.

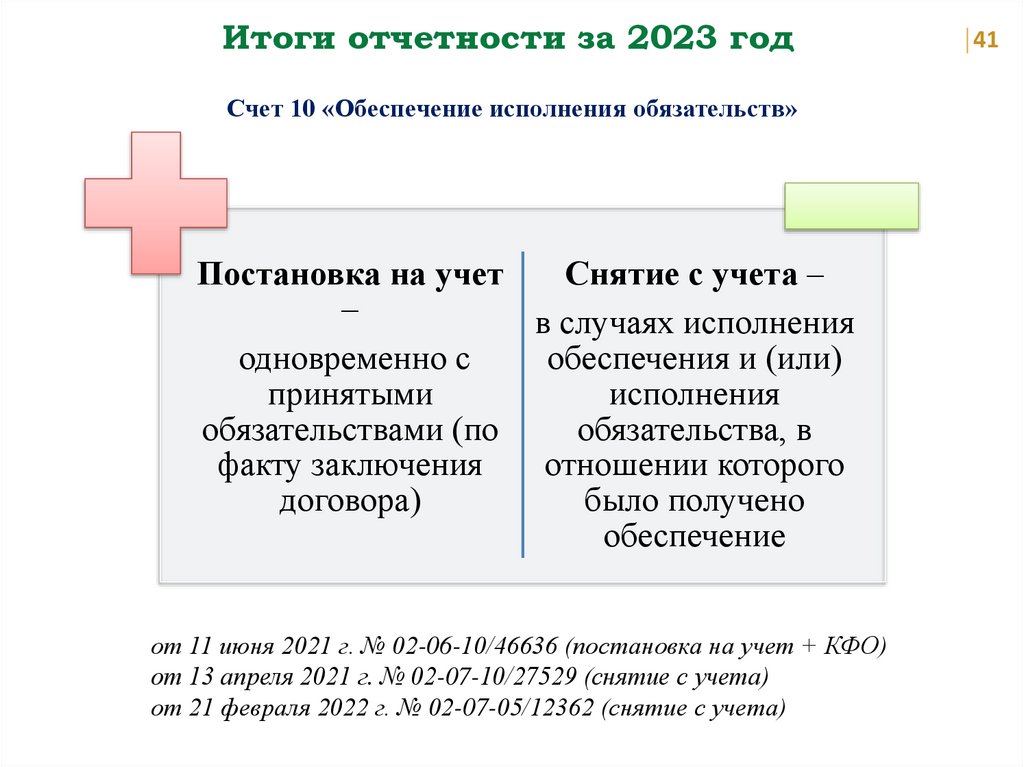

Итоги отчетности за 2023 годСчет 10 «Обеспечение исполнения обязательств»

Постановка на учет

Снятие с учета –

–

в случаях исполнения

одновременно с

обеспечения и (или)

принятыми

исполнения

обязательствами (по

обязательства, в

факту заключения

отношении которого

договора)

было получено

обеспечение

от 11 июня 2021 г. № 02-06-10/46636 (постановка на учет + КФО)

от 13 апреля 2021 г. № 02-07-10/27529 (снятие с учета)

от 21 февраля 2022 г. № 02-07-05/12362 (снятие с учета)

41

42.

Справка по заключению счетов (ф.0503110, 0503710)42

Развернутые / свернутые остатки по счету 0 401 10 1ХХ

в Справке по заключению счетов

52н

Главная книга (ф. 0504072):

Остатки на начало года и на начало (конец) периода (месяца, дня) по

соответствующим счетам аналитического учета счетов Рабочего плана счетов

субъекта учета 020500000 "Расчеты по доходам", 020800000 "Расчеты с

подотчетными лицами", 020900000 "Расчеты по ущербу и иным

доходам",

021010000

"Расчеты

по

налоговым

вычетам

по

НДС",

030300000

"Расчеты

по

платежам

в

бюджеты",

030404000 "Внутриведомственные расчеты", 030406000 "Расчеты с прочими

кредиторами" отражаются в соответствии с сформированными показателями

расчетов по дебету и (или) по кредиту (развернуто) в положительном

значении показателя остатков на начало года, на начало периода, на конец

периода в Главной книге (ф. 0504072).

Остатки по счету 0 401 10 1ХХ в Справке по заключению счетов

«свернутые»

43.

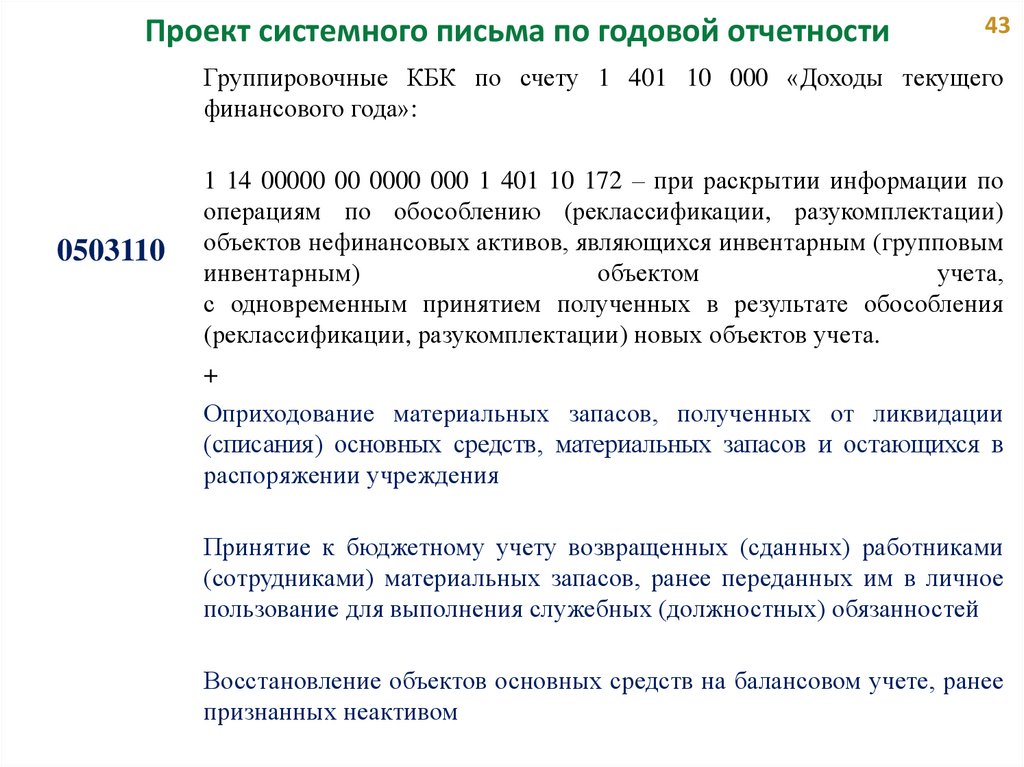

Проект системного письма по годовой отчетности43

Группировочные КБК по счету 1 401 10 000 «Доходы текущего

финансового года»:

0503110

1 14 00000 00 0000 000 1 401 10 172 – при раскрытии информации по

операциям по обособлению (реклассификации, разукомплектации)

объектов нефинансовых активов, являющихся инвентарным (групповым

инвентарным)

объектом

учета,

с одновременным принятием полученных в результате обособления

(реклассификации, разукомплектации) новых объектов учета.

+

Оприходование материальных запасов, полученных от ликвидации

(списания) основных средств, материальных запасов и остающихся в

распоряжении учреждения

Принятие к бюджетному учету возвращенных (сданных) работниками

(сотрудниками) материальных запасов, ранее переданных им в личное

пользование для выполнения служебных (должностных) обязанностей

Восстановление объектов основных средств на балансовом учете, ранее

признанных неактивом

44.

Признание в учете ОСПередача ОС между

организациями бюджетной

сферы, в том числе ОС до 10

тысяч рублей

Только через балансовые счета –

консолидируемые расчеты

Передача ОС, если ОС принято

к учету у передающей стороны

до 2018 года

Принимающая сторона принимает

по действующим правилам

ОС от 10 000 до 100 000 руб. –

доначисление амортизации

ОС до 10 000 руб. – на балансе у

принимающей стороны

Десятая амортизационная

группа ОС

Комиссия по поступлению и

выбытию активов с учетом СГС

ОС и Постановления №1072

44

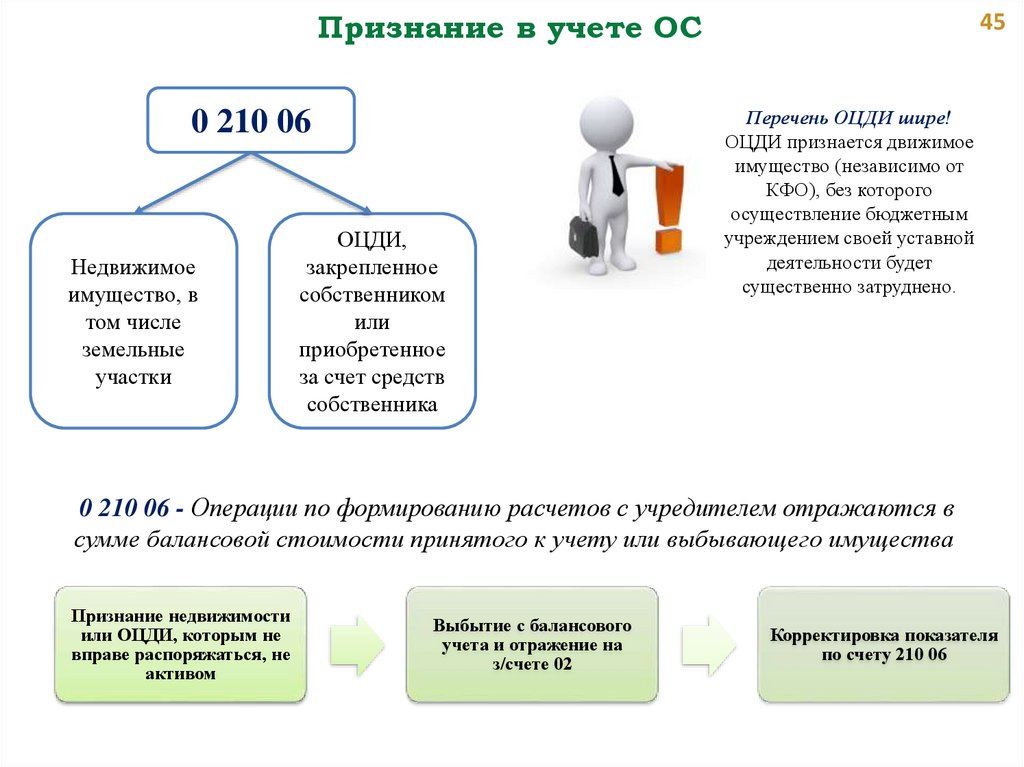

45.

Признание в учете ОС0 210 06

Недвижимое

имущество, в

том числе

земельные

участки

ОЦДИ,

закрепленное

собственником

или

приобретенное

за счет средств

собственника

45

Перечень ОЦДИ шире!

ОЦДИ признается движимое

имущество (независимо от

КФО), без которого

осуществление бюджетным

учреждением своей уставной

деятельности будет

существенно затруднено.

0 210 06 - Операции по формированию расчетов с учредителем отражаются в

сумме балансовой стоимости принятого к учету или выбывающего имущества

Признание недвижимости

или ОЦДИ, которым не

вправе распоряжаться, не

активом

Выбытие с балансового

учета и отражение на

з/счете 02

Корректировка показателя

по счету 210 06

46.

Денежное измерение объектов учета46

Постановление ПРФ от 27.01.2022 №60

(в редакции Постановления №888)

11. При определении цены единицы

товара, работы, услуги при формировании

в единой информационной системе

проекта контракта такая цена округляется

по математическим правилам округления

до 11 цифр после запятой.

14. В документе о приемке цена за

единицу

товара,

работы,

услуги

округляется по математическим правилам

округления до 11 цифр после запятой.

Стоимость

исполненных

поставщиком

(подрядчиком,

исполнителем) обязательств по поставке

товара, выполнению работы, оказанию

услуги, сумма налога (при наличии)

округляются

по

математическим

правилам округления до 2 цифр после

запятой.

Законодательством

Российской

Федерации о контрактной системе в

сфере

закупок

предусмотрена

возможность

корректировки

в

последнем документе о приемке

стоимости исполненных поставщиком

(подрядчиком,

исполнителем)

обязательств с целью устранения

погрешности округления.

Статья 75 Конституции РФ –

денежная единица в РФ рубль.

ФЗ № 86-ФЗ «О ЦБ РФ» – один

рубль состоит из 100 копеек

ФЗ №402-ФЗ, Инструкция №157н

- учет в валюте РФ (рубль)

47.

Вопросы - ответы47

Справка

0503110/0503710

Отсутствие в контрольных соотношениях

АПД 192 КОСГУ 186

АПД 193 КОСГУ 186

Отчетность в КСП

для внешней

проверки

Внешняя проверка бюджетной отчетности

главных администраторов бюджетных

средств (без отчетных форм финоргана)

Строки 1700 и 4000

плана ФХД

Не равно строке 700 отчета (ф.0503737)

По строке 700 отчета (ф.0503737) –

разница показателей остатка на начало года

и на конец года

Получение наличных

средств через

банковскую карту

Применение учреждением счета 20103

некорректно в случае заключения договора

банковского счета между ТОФК и ЦБ или

кредитной организацией

48.

48СПАСИБО ЗА ВНИМАНИЕ!