finance

financeSimilar presentations:

отчетности за 2021 год")

отчетности за 2020 год")

отчетности за 2019 год")

отчетности за 2021 год")

отчетности. Приказ Минфина России")

отчетности")

отчетности в 2018 году")

Подготовка к составлению бухгалтерской отчетности за 2021 год

1.

Подготовка к составлению бухгалтерскойотчетности за 2021 год

Основные моменты, которые необходимо

обеспечить учреждениям Москомспорта в

целях соблюдения требований нормативных

актов РФ и города Москвы, единообразного

отражения показателей отчетности

2.

Нормативная база по формированиюбюджетной (бухгалтерской) отчетности за 2021 год

Основные требования:

Приказ Минфина России от 28.12.2010 N 191н «Об утверждении

Инструкции о порядке составления и представления годовой, квартальной и

месячной отчетности об исполнении бюджетов бюджетной системы

Российской Федерации»

Приказ Минфина России от 25.03.2011 N 33н «Об утверждении Инструкции

о порядке составления, представления годовой, квартальной бухгалтерской

отчетности государственных (муниципальных) бюджетных и автономных

учреждений»

Июнь

2021

ноябрь

2021

191н

33н

№82н от 11.06.2021

№81н от 11.06.2021

191н

33н

Номер в проекте

№170н от 02.11.2021

3.

Нормативная база по формированию бюджетной (бухгалтерской)в 2021 году

Дополнительные разъяснения Минфина России в 2021 году:

Письмо Минфина России N 02-06-07/97427, Казначейства России N 07-04-05/0229373 от 01.12.2021

«О дополнительных критериях по раскрытию информации при составлении и

представлении годовой консолидированной бюджетной отчетности, годовой

консолидированной бухгалтерской отчетности государственных бюджетных и

автономных учреждений главными администраторами средств федерального бюджета

за 2021 год»

4.

Нормативная база по формированию бюджетной (бухгалтерской)в 2021 году

Дополнительные разъяснения Департамента финансов г. Москвы в

2021 году:

Письмо Департамента финансов города Москвы от 15.01.2021 № 11-01-181

«Об особенностях формировании и представлении годовой бюджетной отчетности и

сводной бухгалтерской отчетности государственных учреждений города Москвы за

2020 год»

Письмо Департамента финансов города Москвы от 30.03.2021 № 11-01-3595

«Об особенностях формировании и представлении бюджетной отчетности и сводной

бухгалтерской отчетности государственных учреждений города Москвы по состоянию

на 01.04.2021»

Письмо Департамента финансов города Москвы от 02.07.2021 № 11-01-7704

«Об особенностях формировании и представлении бюджетной отчетности и сводной

бухгалтерской отчетности государственных учреждений города Москвы по состоянию

на 01.07.2021»

О формировании годовой отчетности за 2021

письмо ждем !

5.

Формирование Балансагосударственного

(муниципального) учреждения

(ф. 0503730)

6.

Баланс (форма 0503730)АКТИВ

1

Права пользования активами (011100000)

(остаточная стоимость), всего

из них:

долгосрочные

Вложения в нефинансовые активы

(010600000), всего

из них:

внеоборотные

АКТИВ

Код

На начало года

На конец отчетного периода

стр деятельндеятельн принося итого деятельндеятельн принося итого

Отражается

разница ость

между остатком

по счетам

оость

ость

щая

ость

щая

0.111.40.000,

0.111.60.000

и остатком

по счетам

ки

с

по

доход

с

по

доход

целевым государс деятельн0.104.40.000,0.104.60.000

целевым государс деятельн

и

твеность(с учетом 170ни от 02.11.2021)

твеность

средства ному

средства ному

ми

заданию

ми

заданию

2

3

4

5

6

7

8

9

10

100

101

120

121

Все активы учреждения, если они не

классифицируются как краткосрочные,

являются долгосрочными

(внеоборотными)

(п. 27 ФСБУ «Представление бухгалтерской

(финансовой) отчетности»)

Код

На начало

На конец

отчетного более

периода1

Погода

договору аренды

со сроком

стр деятельндеятельн принося итого деятельндеятельн принося итого

оость

ость года:

щая

ость

ость

щая

ки

с

по

доход

с

по

доход

-по строке 101 «Долгосрочные права

целевым государс деятельн

целевым государс

деятельн

пользования активами»

- остаточная

и

твеность

и

твеность

пользования

активами;

средства ному стоимость прав

средства

ному

ми

заданию -по

строке ми411заданию

«долгосрочная

2

3

4

5

6

7 задолженность»

8

9

10кредиторская

1

Кредиторская задолженность по выплатам

(030200000, 020800000, 030402000,

030403000), всего

410

из них:

долгосрочные

411

кредиторская задолженность по счету

4.302.2х.000 на сумму по договору

аренды

7.

п. 27 ФСБУ «Представление бухгалтерской (финансовой) отчетности»Для примера

приведен один из

критериев и для

актива и для

обязательства

Активы и

обязательства

Краткосрочные

(оборотные)

Долгосрочные

(внеоборотные)

Краткосрочный актив предназначен для потребления,

передачи (продажи) или обращения в денежные

средства (иные активы) в течение 12 месяцев после

отчетной даты

Если не выполнятся ни один из критериев

для краткосрочных активов и обязательств

в соответствии с ФСБУ, то все прочие активы

и обязательства классифицируются как

долгосрочные (внеоборотные)

Краткосрочное обязательство предполагается его погашение

в течение 12 месяцев после отчетной даты (даже если

первоначальный срок погашения превышал 12 месяцев)

8.

Всегда краткосрочные!!!начисленная заработная плата и другие начисленные расходы, связанные с

осуществлением деятельности субъекта отчетности

кредиторская задолженность по налогам, сборам и другим обязательным

платежам в бюджеты

К краткосрочным обязательствам относится также текущая доля

долгосрочных обязательств, то есть часть долгосрочных обязательств

субъекта, подлежащая погашению в течение 12 месяцев после отчетной даты

9.

Баланс (форма 0503730)Код

На начало года

На конец отчетного периода

стр деятельндеятельн принося итого деятельндеятельн принося итого

оость

ость

щая

ость

ость

щая

ки

с

по

доход

с

по

доход

АКТИВ

целевым государс деятельн

целевым государс деятельн

и

твеность

и

твеность

средства ному

средства ному

ми

заданию

ми

заданию

1

2

3

4

5

6

7

8

9

10

Материальные запасы (010500000), всего 100

из них:

внеоборотные

101

Что относится к внеоборотным материальным запасам разъяснено в п. 1.10 разд. I Приложения

№1 к Письму Минфина России N 02-06-07/2736, Казначейства России N 07-04-05/02-932 от

21.01.2019.

Показатели по строке 081 заполняются, в части материальных запасов предназначенных для

целей формирования капитальных вложений, но не для использования в целях потребления,

реализации. К таким материальным запасам относятся ( п. 99Инструкции 157н):

сменное оборудование, многократно используемое в производстве приспособлений к основным

средствам;

временные сооружения, приспособления и устройства, затраты по возведению которых относятся на

стоимость строительно-монтажных работ в составе накладных расходов;

готовые к установке строительные конструкции и детали;

оборудование, требующее монтажа и предназначенное для установки;

спецоборудование для НИОКР, приобретенное по договорам с заказчиками для обеспечения выполнения

условий договоров до передачи его в научное подразделение.

10.

Баланс (форма 0503730)АКТИВ

1

Код

На начало года

На конец отчетного периода

стро деятель деятельн

принося итого деятельн

деятельн

итого

По долгосрочным

договорам

на принося

оказание

ность

ость

щая

ость

ость

щая

платных образовательных услуг со

ки

с

по

доход

с

по

доход

сроком

более

1

года

целевы государс деятельн

целевым государс деятельн

ми

твеность

и

твеность

средств ному

средства ному

ами заданию

ми

заданию

2

3

4

5

6

7

8

9

10

Дебиторская задолженность по

доходам (020500000, 020900000), всего 250

из них:

долгосрочная

251

АКТИВ

1

Показатель по счету 0 210 06 000

отражается

в

размере

балансовой

стоимости ОЦИ (недвижимого, в том числе

земельных

участков,

и

ОЦДИ),

Код

На начало

года

На конец

отчетного периода

соответствующего

критериям

актива,

стро деятель деятельн принося итого деятельндеятельн принося итого

наость балансовых

ность

остьотраженного

щая

ость

щая счетах

учета

ки

с

по бухгалтерского

доход

с

по

доход

целевы государс

целевым государс деятельн

с деятельн

учетом произведенных

операций по

ми

твеность

и

твеность

изменению

остатка

на

начало

года

средств ному

средства ному

операциями ошибокмипрошлых

ами заданию

заданиюлет

2

Расчеты с учредителем (021006000)

480

Доходы будущих периодов (040140000) 510

Резервы предстоящих расходов

(040160000)

520

3

4

5

6

7

8

9

10

Произвести анализ расчетов по счетам

0 401 60 000 и внести корректировку на

конец 2021 года

11.

Изменение показателей по расчетам с учредителем 0 210 06 000 (Извещение ф. 0504805)составляется на 31.12.2021 года

Содержание записи

1

Увеличение показателя в

сумме балансовой

стоимости поступившего

в 2021 году ОЦИ

Уменьшение показателя

в сумме балансовой

стоимости выбывшего в

2021 году ОЦИ

Увеличение показателя в

сумме балансовой

стоимости ОЦИ в связи

с исправлениями ошибок

за 2020 год

Уменьшение показателя

в сумме балансовой

стоимости ОЦИ в связи

с исправлениями ошибок

за 2020 год

Учреждение (отправитель)

номер счета

дебет

кредит

2

3

хххх0000000000000

4 401 10 172

Сум

ма,

руб.

4

Учреждение (получатель)

номер счета

дебет

кредит

5

6

00000000000000000

4 210 06 661

00000000000000000

1 204 33 530

111 09000000000000

1 401 10 172

00000000000000000

4 210 06 561

хххх0000000000000

4 401 10 172

111 09000000000000

1 401 10 172

00000000000000000

1 204 33 630

хххх0000000000000

4 401 18 172

00000000000000000

4 210 06 661

00000000000000000

1 204 33 530

111 09000000000000

1 401 18 172

00000000000000000

4 210 06 561

хххх0000000000000

4 401 18 172

111 09000000000000

1 401 18 172

00000000000000000

1 204 33 630

При уменьшении

показателя «Красное

сторно» НЕТ!!!

Если исправление ошибки до 2020

года, то применяются спецсчета:

4 401 19 172 и 1.401.19.172

Сум

ма,

руб.

7

12.

Изменение показателей по расчетам с учредителем 0 210 06 000 (Извещение ф. 0504805)для реорганизованных учреждений составляется на дату реорганизации !

Содержание записи

Учреждение (отправитель)

номер счета

дебет

кредит

1

2

Увеличение показателя в

сумме балансовой

хххх0000000000000

4 401 10 172

стоимости поступившего

в 2021 году ОЦИ

Уменьшение показателя в

сумме балансовой

00000000000000000

4 210 06 561

стоимости выбывшего в

2021 году ОЦИ

Увеличение показателя в

сумме балансовой

хххх0000000000000

стоимости ОЦИ в связи с

4 401 18 172

исправлениями ошибок

за 2020 год

Уменьшение показателя в

сумме балансовой

00000000000000000

стоимости ОЦИ в связи с

4 210 06 561

исправлениями ошибок

за 2020 год

Уменьшение показателя в

сумме балансовой

стоимости ОЦИ в связи с 00000000000000000

4 210 06 561

реорганизацией

3

Сум

ма,

руб.

4

Учреждение (получатель)

номер счета

дебет

кредит

5

6

00000000000000000

4 210 06 661

00000000000000000

1 204 33 530

111 09000000000000

1 401 10 172

хххх0000000000000

4 401 10 172

111 09000000000000

1 401 10 172

00000000000000000

1 204 33 630

00000000000000000

4 210 06 661

00000000000000000

1 204 33 530

111 09000000000000

1 401 18 172

Данные

корреспонденции

счетов

не

отражаются

в

реорганизованных

хххх0000000000000

111 09000000000000 00000000000000000

учреждениях !

4 401 18 172

1 401 18 172

1 204 33 630

хххх0000000000000

4 401 18 172

111 09000000000000

1 401 18 172

00000000000000000

1 204 33 630

Сум

ма,

руб.

7

13.

Нарушение методологии учета отложенных обязательств всумме резерва отпусков и расчетов резервов отпусков

на счете 0 401 60 000

Нарушение методологии учета отложенных обязательств в сумме резерва

отпусков:

- с 01.01.2021 года на сч. 0.401.60.ххх не произведено начисление за счет

резерва отпусков за отработанное время (т.е. при наличии на начало года

расчетной величины резерва отсутствуют обороты по счету)

- с 01.01.2021 года в регистрах учета не осуществлялось отражение

операций по принятию обязательств начисленного резерва и принятию

обязательства по оплате отпусков за счет ранее созданного резерва

(отражение на счете 0 502 99 000)

- по состоянию на 31.12.2020, 30.06.2021, 30.09.2021 кредитовый остаток по

счету 0.502.99.ххх не соответствует кредитовому остатку по счету

0.401.60.ххх

- показатель стр. 860 раздела 3 Отчета (ф. 0503738) не равен кредитовому

остатку по счету 0.502.99.000 по состоянию на 31.12.2020, 30.06.2021,

30.09.2021

14.

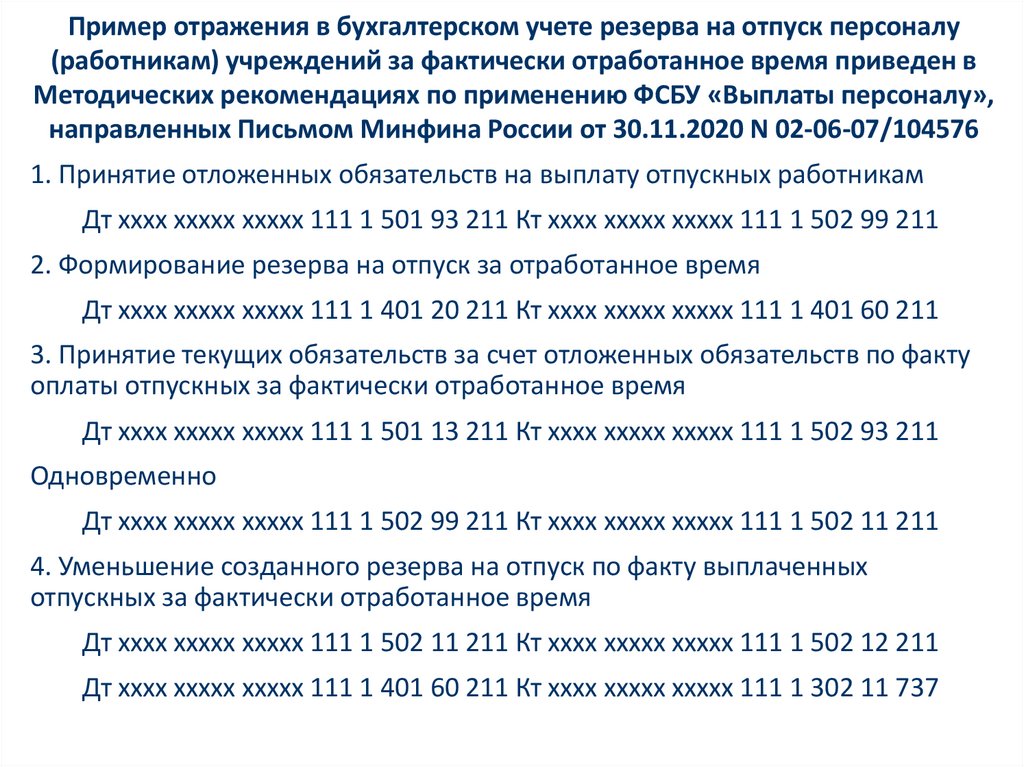

Пример отражения в бухгалтерском учете резерва на отпуск персоналу(работникам) учреждений за фактически отработанное время приведен в

Методических рекомендациях по применению ФСБУ «Выплаты персоналу»,

направленных Письмом Минфина России от 30.11.2020 N 02-06-07/104576

1. Принятие отложенных обязательств на выплату отпускных работникам

Дт хххх ххххх ххххх 111 1 501 93 211 Кт хххх ххххх ххххх 111 1 502 99 211

2. Формирование резерва на отпуск за отработанное время

Дт хххх ххххх ххххх 111 1 401 20 211 Кт хххх ххххх ххххх 111 1 401 60 211

3. Принятие текущих обязательств за счет отложенных обязательств по факту

оплаты отпускных за фактически отработанное время

Дт хххх ххххх ххххх 111 1 501 13 211 Кт хххх ххххх ххххх 111 1 502 93 211

Одновременно

Дт хххх ххххх ххххх 111 1 502 99 211 Кт хххх ххххх ххххх 111 1 502 11 211

4. Уменьшение созданного резерва на отпуск по факту выплаченных

отпускных за фактически отработанное время

Дт хххх ххххх ххххх 111 1 502 11 211 Кт хххх ххххх ххххх 111 1 502 12 211

Дт хххх ххххх ххххх 111 1 401 60 211 Кт хххх ххххх ххххх 111 1 302 11 737

15.

Пример отражения в бухгалтерском учете резерва на отпуск персоналу(работникам) учреждений за фактически отработанное время приведен в

Методических рекомендациях по применению ФСБУ «Выплаты персоналу»,

направленных Письмом Минфина России от 30.11.2020 N 02-06-07/104576

Содержание операции

Принятие обязательства на сумму созданного

резерва

Уменьшение размера созданного резерва

методом «Красное сторно» (например, если

пересчитали сумму резерва)

Отражение принятого обязательства при

осуществлении расходов за счет созданных резервов:

-на текущий финансовый

период

Одновременно скорректированы плановые

назначения на расходы, начисленные за счет резерва:

-на текущий финансовый

период

Скорректированы ранее принятые бюджетные

обязательства по зарплате методом «Красное сторно»:

– в части страховых взносов на отпускные

Приняты денежные обязательства

Дебет

0.506.90.ххх

Кредит

0.502.99.ххх

0.506.90.ххх

0.502.99.ххх

0.502.99.ххх

0.502.11.ххх

0.506.10.ххх

0.506.90.ххх

0.506.10.ххх

0.502.11.ххх

0.506.10.213

0.502.11.ххх

0.502.11.213

0.502.12.ххх

Корреспонденции счетов методом «Красное сторно» показаны в

соответствии с положениями

п. 174 Инструкции № 174н

16.

Баланс(ф. 0503730)

Перечень допущенных ошибок по результатам отчетности 2020 года:

неверное формирование показателей на забалансовых счетах 17 и 18

не отражено списание с забалансового счета 22, полученных в 2019 без

Извещения от ГКУ "ДЭСЗС" Москомспорта (извещение получено 2020 году)

несоответствие показателей стр. 311, 312, 381 ф.0503768G_4 показателю по

стр. 480 Баланса ф.0503730 на начало года (несоответствие регистрам

бухучета)

отсутствие отражения остатка на конец года по стр. 211 гр. 9 по КФО 3 в ф.

0503730 при его наличии в ф. 0503779

Несоответствие остатков по счетам 0.205.00.000, 0.206.00.000, 0.208.00.000,

0.209.00.000, 0.303.00.000 на начало и конец года, указанным в Балансе

ф.0503730G данным Сведений ф.0503769G_D (КФО 2,4)

несоответствие сумм изменений валюты Баланса ф.0503730G на начало

отчетного периода в сравнении с прошлым идентичным показателям

Сведений ф. 0503773G (КФО 2,4), например, по счетам 0.105.00.000,

0.401.30.000

17.

Сведения об изменении остатков валюты баланса учреждения(ф. 0503773)

Изменения, связанные с переходом на положения ФСБУ «НМА» (приказ

Минфина РФ от 15.11.2019 № 181н)

операции межотчетного периода (код 02 - изменения, связанные с

внедрением федеральных стандартов бухгалтерского учета

государственных финансов)

исправление ошибок прошлых лет по результатам инвентаризации (код 03

- исправление ошибок прошлых лет)

В сведениях (ф. 0503773):

В строке 100 «Права пользования активами (011100000) остаточная

стоимость» отражаются права пользования активами, учтенные на

соответствующих аналитических счетах счета 0.111.40.000 и 0.111.60.000

18.

Сведения об изменении остатков валюты баланса учреждения(ф. 0503773)

Перечень допущенных ошибок по результатам отчетности 2020, 2021 :

некорректное отражение ошибок прошлых лет – наличие по строке 150

изменения остатка по счету 0.109.00.000 (при отражении операций

Д 0.109.хх.2хх К 0.304.х8.732 не произведено дополнительное отражение

Д 0.401.18х.131 К 0.109.хх.2хх)

исправление ошибок прошлых лет по забалансовым счетам отражены не

по соответствующей графе (вместо гр. 7 – в гр.6)

19.

Изменения в формах отчетности:Введение счетов учета НМА

Сведения ф.0503168, 0503768

В разд. 3 сведений (ф. 0503768) теперь

не раскрываются показатели по

забалансовым счетам 23 и 27.

Строки для их отражения исключены !

20.

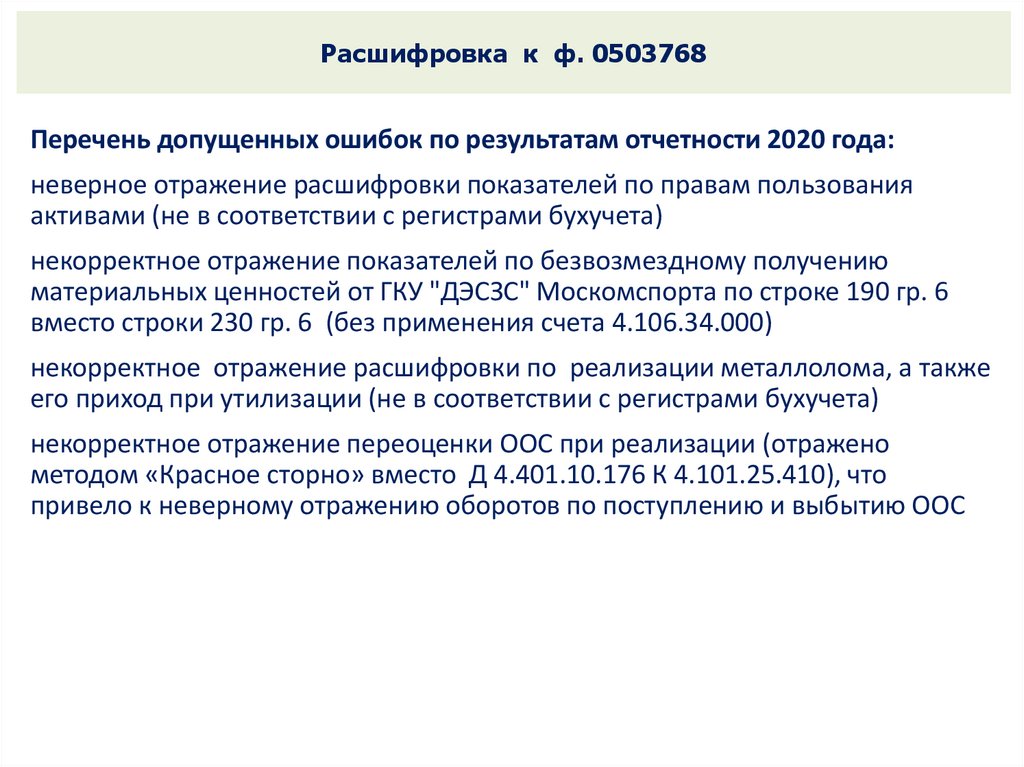

Расшифровка к ф. 050376821.

Расшифровка к ф. 050376822.

Расшифровка к ф. 0503768Перечень допущенных ошибок по результатам отчетности 2020 года:

неверное отражение расшифровки показателей по правам пользования

активами (не в соответствии с регистрами бухучета)

некорректное отражение показателей по безвозмездному получению

материальных ценностей от ГКУ "ДЭСЗС" Москомспорта по строке 190 гр. 6

вместо строки 230 гр. 6 (без применения счета 4.106.34.000)

некорректное отражение расшифровки по реализации металлолома, а также

его приход при утилизации (не в соответствии с регистрами бухучета)

некорректное отражение переоценки ООС при реализации (отражено

методом «Красное сторно» вместо Д 4.401.10.176 К 4.101.25.410), что

привело к неверному отражению оборотов по поступлению и выбытию ООС

23.

Отчет (ф. 0503721)Перечень допущенных ошибок по результатам отчетности 2020 года:

некорректное отражение показателей по стр. 321 и 322 (в нарушение

требований Инструкции № 33н отражены обороты по внутреннему

перемещению ОС в ОЦДИ)

некорректное отражение показателей по стр. 361 и 362 (в нарушение

требований Инструкции № 33н отражены обороты по внутреннему

перемещению НФА)

24.

ОТЧЕТОБ ИСПОЛНЕНИИ УЧРЕЖДЕНИЕМ

ПЛАНА ЕГО ФИНАНСОВОХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

(Ф. 0503737)

25.

Особенности составления отчетности учреждений на 01.01.2022ОТЧЕТ ОБ ИСПОЛНЕНИИ УЧРЕЖДЕНИЕМ ПЛАНА ЕГО ФИНАНСОВОХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ (Ф. 0503737)

Наименование показателя

1

Доходы - всего

Доходы от оказания платных

услуг (работ), компенсации

затрат

Код

Код

Утверждено

анал

строплановых

ики

назначений

тики

2

3

4

через

лицевые

счета

5

Исполнено плановых назначений

некассов

через

через кассу

ыми

банковские

учреждения операци

счета

ями

6

7

8

итого

Сумма

отклонений

9

10

010

040

С 2021 года

п. 12.1.3. Порядка № 85н : статья

130 «Доходы от оказания

платных услуг (работ),

компенсаций затрат»

п. 9.3.9. подстатья 139 :

- доходы, поступающие в порядке

возмещения расходов

страхователей на

предупредительные меры по

сокращению производственного

травматизма и профессиональных

заболеваний работников

130

п. 12.1.3. Порядка № 85н : статья 130 «Доходы от

оказания платных услуг (работ), компенсаций

затрат»

п. 9.3.1. подстатья 131 «Доходы от оказания

платных услуг (работ)» (КЭСО 131.01):

доходы в виде субсидии на выполнение

государственного задания

26.

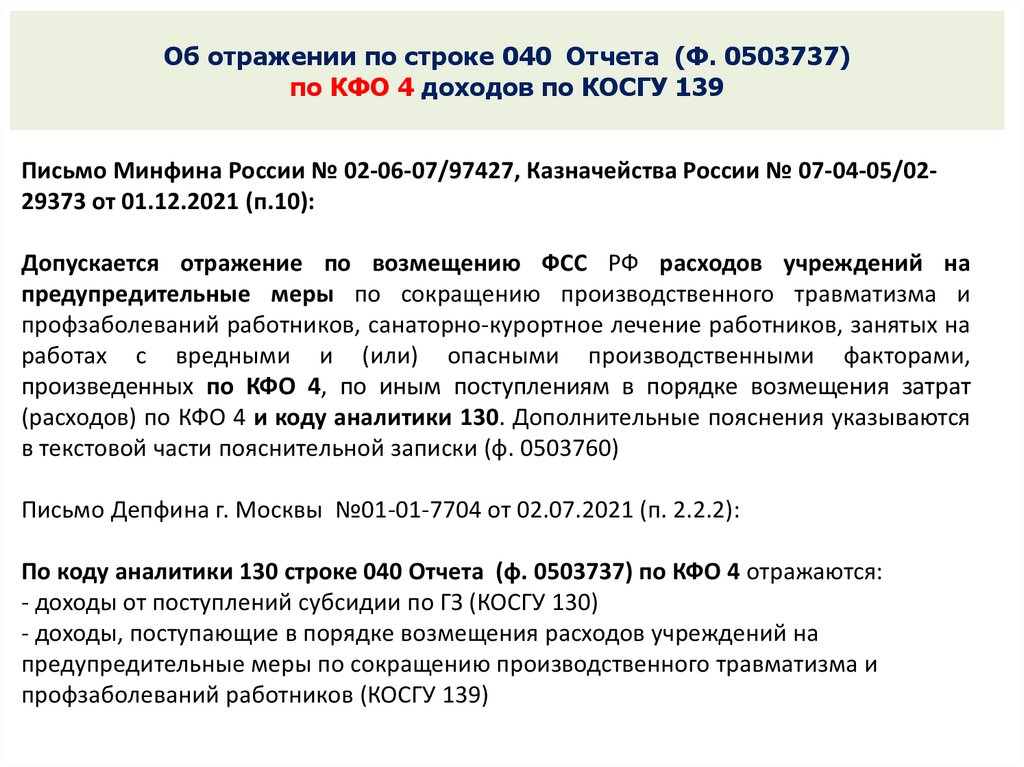

Об отражении по строке 040 Отчета (Ф. 0503737)по КФО 4 доходов по КОСГУ 139

Письмо Минфина России № 02-06-07/97427, Казначейства России № 07-04-05/0229373 от 01.12.2021 (п.10):

Допускается отражение по возмещению ФСС РФ расходов учреждений на

предупредительные меры по сокращению производственного травматизма и

профзаболеваний работников, санаторно-курортное лечение работников, занятых на

работах с вредными и (или) опасными производственными факторами,

произведенных по КФО 4, по иным поступлениям в порядке возмещения затрат

(расходов) по КФО 4 и коду аналитики 130. Дополнительные пояснения указываются

в текстовой части пояснительной записки (ф. 0503760)

Письмо Депфина г. Москвы №01-01-7704 от 02.07.2021 (п. 2.2.2):

По коду аналитики 130 строке 040 Отчета (ф. 0503737) по КФО 4 отражаются:

- доходы от поступлений субсидии по ГЗ (КОСГУ 130)

- доходы, поступающие в порядке возмещения расходов учреждений на

предупредительные меры по сокращению производственного травматизма и

профзаболеваний работников (КОСГУ 139)

27.

Особенности составления отчетности учреждений на 01.01.2022Отчет о движении денежных средств (ф. 0503723)

на 01.01.2022 раскрытие показателя по КОСГУ

139 отражаеся

За в итоговой строке 0500 КОСГУ

130

аналогичный

Наименование показателя

Код

строки

ПОСТУПЛЕНИЯ

0100

по доходам от оказания платных услуг

(работ), компенсаций затрат

0500

в том числе: от оказания платных услуг

(работ) за счет субсидии на выполнение

государственного (муниципального) задания 0501

от оказания платных услуг (работ), кроме

субсидии на выполнение государственного

(муниципального) задания

0502

от оказания услуг (работ) по программе

обязательного медицинского страхования

0503

от платы за предоставление информации

из государственных источников (реестров) 0504

от компенсации затрат

0505

по условным арендным платежам

0506

от возмещения ФСС РФ

0507

Код по

КОСГУ

За отчетный

период

период

прошлого

Строка финансового

0500 равна сумме

показателей

по КОСГУ 130 (

года

детализированных

501-507)

130

131

131

132

133

134

135

139

Новая детализированная строка 0507 по КОСГУ

139 (Приказ Минфина России от 11.06.2021 №

81н)

Аналогичное изменение внесены и в ф.

0503123

28.

Особенности составления отчетности учреждений на 01.01.2022Отчет о движении денежных средств (ф. 0503723) внесены уточнения

Приказом №170н

Наименование показателя

Код

строки

Код по

КОСГУ

ВЫБЫТИЯ

2100

За счет операций с активами

2900

270

Из них: за счет чрезвычайных расходов по

операциям с активами

2901

273

За

аналогичный

За отчетный

период

период

прошлого

финансового

года

В отчете (ф. 0503723) показатель строки 2900 отражается:

в положительном значении, если денежные средства выбыли в результате

выявленных недостач;

в отрицательном значении, если показываете поступление денежных средств на

возмещение ущерба по их недостаче.

29.

Письмо Депфина города Москвыот 10.09.2021 № 02-06-10/74282

об отражении в отчетности недостачи

денежных средств в кассе

30.

Письмо Депфина города Москвыот 10.09.2021 № 02-06-10/74282

об отражении в отчетности недостачи

денежных средств в кассе

31.

Письмо Депфина города Москвыот 10.09.2021 № 02-06-10/74282

об отражении в отчетности недостачи

денежных средств в кассе

32.

Письмо Депфина города Москвыот 10.09.2021 № 02-06-10/74282

об отражении в отчетности недостачи

денежных средств в кассе

33.

Письмо Депфина города Москвыот 10.09.2021 № 02-06-10/74282

об отражении в отчетности недостачи

денежных средств в кассе

34.

Сверка показателей Отчета (ф. 0503737) раздела 3 «Источникифинансирования дефицита средств учреждения» и Отчета (ф.

0503723) раздела 3 «Изменение остатков средств»

Отчет (ф. 0503737)

Отчет (ф. 0503723)

раздел 3 «Источники

финансирования

дефицита средств

учреждения»

раздел 3 «Изменение

остатков средств»

стр. 710 «увеличение

остатков средств, всего» по

графам 5,6,7 всех Отчетов

(ф. 0503737)

Разъяснения

Стр. 5010 «Изменение остатков

средств за счет увеличения

денежных средств»

+

Сумма средств во временном

Равенство показателей установлено п. 55.1

распоряжении (по данным

Инструкции № 33н

бухгалтерского учета)

стр. 720 «уменьшение

Стр. 5020 «Изменение остатков

остатков средств, всего» по

средств за счет уменьшения

графам 5,6,7 всех Отчетов

денежных средств»

(ф. 0503737)

+

Сумма средств во временном

распоряжении (по данным

бухгалтерского учета)

При наличии расхождений проводится анализ на

выявление ошибки с целью исправления

35.

Сверка показателей Отчета (ф. 0503737) раздела 3 «Источникифинансирования дефицита средств учреждения» и Отчета (ф.

0503723) раздела 3 «Изменение остатков средств»

Отчет (ф. 0503737)

Отчет (ф. 0503723)

раздел 3 «Источники

финансирования дефицита

средств учреждения»

раздел 3 «Изменение остатков

средств»

стр. 700 «изменение остатков

средств»)

+

Сумма строк:

Стр. 5010 «Изменение остатков средств за

счет увеличения денежных средств»

Разъяснения

Равенство показателей

установлено

контрольными

соотношениями

стр. 830 «Изменение остатков расчетов Стр. 5020 «Изменение остатков средств за

по внутренним привлечениям средств» счет уменьшения денежных средств»

по графам 5,6,7 всех Отчетов (ф.

0503737)

Стр. 831 «Изменение остатков за счет

увеличения расчетов по внутреннему

привлечению остатков средств (Кт

030406000)» по графам 5,6,7 всех

Отчетов (ф. 0503737)

Стр.832 «Изменение остаток за счет

уменьшения расчетов по внутреннему

привлечению остатков средств (Дт

030406000)» по графам 5,6,7 всех

Отчетов (ф. 0503737)

за минусом

стр.4400 «Изменение остатков со

средствами во временном распоряжении»

Стр. 4630 «поступление денежных средств

при управлении остатками»

В контрольных

соотношениях нет

обязательного

равенства для этих

показателей.

Стр. 4640 «выбытие денежных средств при

Применить логический

управлении остатками»

контроль

При наличии расхождений проводится анализ на

выявление ошибки с целью исправления

36.

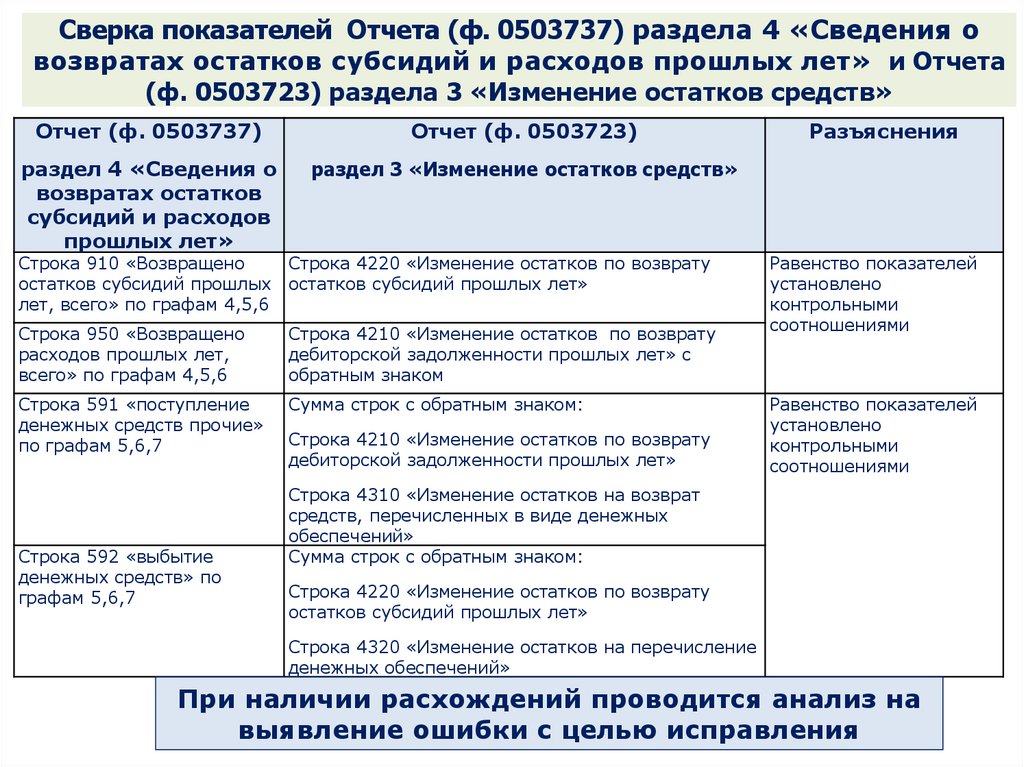

Сверка показателей Отчета (ф. 0503737) раздела 4 «Сведения овозвратах остатков субсидий и расходов прошлых лет» и Отчета

(ф. 0503723) раздела 3 «Изменение остатков средств»

Отчет (ф. 0503737)

Отчет (ф. 0503723)

раздел 4 «Сведения о

возвратах остатков

субсидий и расходов

прошлых лет»

раздел 3 «Изменение остатков средств»

Строка 910 «Возвращено

Строка 4220 «Изменение остатков по возврату

остатков субсидий прошлых остатков субсидий прошлых лет»

лет, всего» по графам 4,5,6

Строка 950 «Возвращено

расходов прошлых лет,

всего» по графам 4,5,6

Строка 4210 «Изменение остатков по возврату

дебиторской задолженности прошлых лет» с

обратным знаком

Строка 591 «поступление

денежных средств прочие»

по графам 5,6,7

Сумма строк с обратным знаком:

Строка 592 «выбытие

денежных средств» по

графам 5,6,7

Строка 4210 «Изменение остатков по возврату

дебиторской задолженности прошлых лет»

Разъяснения

Равенство показателей

установлено

контрольными

соотношениями

Равенство показателей

установлено

контрольными

соотношениями

Строка 4310 «Изменение остатков на возврат

средств, перечисленных в виде денежных

обеспечений»

Сумма строк с обратным знаком:

Строка 4220 «Изменение остатков по возврату

остатков субсидий прошлых лет»

Строка 4320 «Изменение остатков на перечисление

денежных обеспечений»

При наличии расхождений проводится анализ на

выявление ошибки с целью исправления

37.

Отчет (ф. 0503737)Перечень допущенных ошибок по результатам отчетности 2020 года:

некорректное отражение доходов по АГПД 130 и 410, по 130 и 189 (общая

сумма отражена по АГПД 130)

отсутствовало отражение некассовых операций в разделе «Расходы» по КВР

244 и в разделе «Источники» по кредиту счета 4.304.06 .000 , в разделе

«Доходы» по АГПД 140 и в разделе «Источники» по дебету счета 2.304.06 .000

38.

Отчет (ф. 0503723)Перечень допущенных ошибок по результатам отчетности 2020 года:

некорректное отражение показателей ф. 0503723 по строкам 4630, 4640,

6010, 5010, 5020

39.

Отчетоб обязательствах учреждения

(ф. 0503738, ф. 0503738-НП)

40.

Особенности заполнения разд. 1 «Обязательства текущего(отчетного) финансового года по расходам» Отчета (ф. 0503738, ф.

0503738-НП)

Код

Утвержде

по

Код

но

принимае

Наименование

Показатели гр. 7строк

по бюджетн

КВР 247плановых

быть не может!!!

мые

показателя

ой

и

назначени обязатель

классиф

й

ства

икации

Обязательства

Не исполнено

принятые

обязательства

Исполнен

из них с

о

принятых

денежные

принятых

применени

денежных

денежных

обязатель

обязатель

ем

обязатель

обязатель

всего

ства

ств

конкурентн

ств

ств

ых

способов

6

7

8

9

10

11

1

2

3

4

5

1. Обязательства

текущего (отчетного)

финансового года по

расходам, всего

200

х

Отражается сумма на основании данных

в том числе

по дебетовым оборотам соответствующих

Фонд оплаты труда

счетов аналитического учета счета 0 502 17

учреждений

111

Взносы по

000

обязательному

в корреспонденции с кредитом

социальному

соответствующих счетов аналитического

страхованию

учета счета 0 502 11 000

на выплаты по оплате

труда работников и иные

выплаты

работникам

учрежденийформируются

119

Показатели

в сумме кредитовых оборотов

Прочая закупка товаров,

по счету 0 502 11 000

работ и услуг

244

Уплата налога на

имущество организаций

и земельного налога

851

-

41.

Отчет (ф. 0503738, ф. 0503738-НП)Инструкция № 33н

Инструкция № 191н

В графе 5 отчета об обязательствах учреждения

(ф. 0503738) отражаются кредитовые остатки по

счету 0 502 17 000 «Принимаемые обязательства

на текущий финансовый год» без учета

обязательств, принимаемых на основании

извещений о закупках у единственного

поставщика (п. 48)

В графе 8 отчета о бюджетных обязательствах (ф.

0503128) отражаются принятые бюджетные

обязательства с применением только

конкурентных способов. Обязательства, принятые

по закупкам у единственного поставщика, в

данном случае не учитываются (п. 70)

В графе 2 разд. 4 сведений о принятых и

неисполненных обязательствах (ф. 0503775)

отражается сумма обязательств, принимаемых с

применением только конкурентных способов,

на основании данных по счету 0 502 07 000

«Принимаемые обязательства» в сумме

кредитового оборота по счету за отчетный

период . Обязательства, принимаемые по

закупкам у единственного поставщика,

исключены (п. 72.1)

В графе 2 разд. 4 сведений о принятых и

неисполненных обязательствах получателя

бюджетных средств (ф. 0503175) отражается

сумма обязательств, принимаемых с применением

конкурентных способов, на основании данных по

счету 1 502 07 000 «Принимаемые обязательства»

в сумме кредитового оборота по счету за

отчетный период. Обязательства, принимаемые

по закупкам у единственного поставщика, в

данной графе указывать не нужно (п. 170.2)

42.

Особенности заполнения разд. 1 «Обязательства текущего (отчетного)финансового года по расходам» Отчета (ф. 0503738, ф. 0503738-НП)

Не исполнено

Исполнено денежных обязательств

принятых бюджетных обязательств

принятых денежных обязательств

9

10

11

= ф.0503737, Раздел 2, гр. 9

В графе 9 отражается следующая аналитическая

информация

об

исполненных

денежных

обязательствах:

- показатели забалансовых счетов 18, открытых к

счетам 201.00 «Денежные средства учреждения»,

без учета выплат в виде залогов, в том числе

выплат в качестве обеспечения исполнения

контракта, заявок на участие в торгах и т. п.;

- показатели исполнения денежных обязательств

некассовыми операциями.

Разница показателей графы 6 и 9

отражение показателя

НЕДОПУСТИМО со знаком

Разница показателей графы 8 и 9

Показатели возврата дебиторской задолженности

прошлых лет (восстановления кассовых расходов

прошлых лет) в графе 9 отчета не отражаются (п.

48 Инструкции № 33н).

(-)

На сайте https://roskazna.gov.ru

Размещены контрольные соотношения в

показателях бухгалтерской отчетности ГБУ,

ГАУ

До 2021 года по графе 10 отражался показатель со знаком «минус»,

в случае принятия денежного обязательства, расходы по которому

возмещаются Федеральным фондом социального страхования

42

в объеме произведенных платежей учреждением как страхователем

43.

Особенности заполнения разд. 1 «Обязательства текущего(отчетного) финансового года по расходам» Отчета (ф. 0503738, ф.

0503738-НП)

Обязательства

Не исполнено

принятые

Код

Утвержде

обязательства

Исполнен

по

Код

но

принимае

из них с

о

принятых

Наименование

бюджетн

денежные

принятых

строк

плановых

мые

применени

денежных

денежных

показателя

ой

обязатель

обязатель

и

назначени обязатель

ем

обязатель

обязатель

классиф

всего

ства

ств

й

ства

конкурентн

ств

ств

икации

ых

способов

Графа

на

кредитовых

1 8 формируется

2

3 основании

4

5

6

7

8

9

10

11

1. Обязательства

остатков по соответствующим счетам аналитического

текущего (отчетного)

учета

финансового

года

по

счета 0 502 12 000, сложившимся на отчетную дату

расходам, всего

200

х

в том числе

Фонд оплаты труда

учреждений

111

Взносы по

обязательному

Показатели графы 8 не должны превышать показатели графы 6

социальному

страхованию

на выплаты по оплате

труда работников и иные

выплаты

работникам учреждений

119

Прочая закупка товаров,

работ и услуг

244

Уплата налога на

имущество организаций

и земельного налога

851

-

44.

Особенности заполнения разд. 3 «Обязательства финансовыхгодов, следующих за текущим (отчетным) финансовым годом» Отчета (Ф.

0503738)

Код

по Утвержде

Код бюджет

но

принимае

Наименование показателя стро ной плановых мые

ки класси назначен обязател

фикаци

ий

ьства

и

1

3. Обязательства

финансовых

годов, следующих за

текущим (отчетным)

финансовым годом,

всего

в том числе

по расходам

из них:

очередного финансового

года, всего

первого года, следующего

за очередным, всего

второго года, следующего

за очередным, всего

на иные очередные года,

всего

по иным

обязательствам, всего

по отложенным

обязательствам, всего

2

3

700

х

800

-

810

х

820

х

830

х

840

х

850

х

860

х

4

5

Обязательства

Не исполнено

принятые

Исполнен

обязательства

о

принятых

из них с

денежные денежны принятых денежны

применен

обязатель

х

обязател

х

ием

всего

ства

обязател ьств обязател

конкурент

ьств

ьств

ных

способов

6

7

8

9

10

11

Показатели графы 4 должны соответствовать

показателям регистров бухгалтерского учета

по счетам:

Графа 4 раздела 1 =

Дебетовому остатку счетов 0.504.22.ххх , 0.504.32.ххх и

т.п.

При наличии показателей в разделе «Расходы» ф.

0503737_PIV гр. 6 и 7 необходимо заполнить стр.700 и

800 гр.4 раздела «Обязательства следующих

финансовых годов» ф. 0503738

45.

Особенности заполнения разд. 3 «Обязательства финансовыхгодов, следующих за текущим (отчетным) финансовым годом» Отчета (Ф.

0503738)

Код

по Утвержде

Код бюджет

но

принимае

Наименование показателя стро ной плановых мые

ки класси назначен обязател

фикаци

ий

ьства

и

1

3. Обязательства

финансовых

годов, следующих за

текущим (отчетным)

финансовым годом,

всего

в том числе

по расходам

из них:

очередного финансового

года, всего

первого года, следующего

за очередным, всего

второго года, следующего

за очередным, всего

на иные очередные года,

всего

по иным

обязательствам, всего

по отложенным

обязательствам, всего

2

3

4

5

Обязательства

Не исполнено

принятые

Исполнен

обязательства

о

принятых

из них с

денежные денежны принятых денежны

применен

обязатель

х

обязател

х

ием

всего

ства

обязател ьств обязател

конкурент

ьств

ьств

ных

способов

6

7

8

9

10

11

Графа 8 формируется на основании

кредитовых остатков по

соответствующим счетам

аналитического учета

700

х

счета 0 502 х2 000, сложившимся на

отчетную дату

800

-

810

х

820

х

830

х

840

х

850

х

860

х

При отражении прав пользования активом на дату подписания

договора (Д 0.111.хх.451 К 0.302.24.73х) в сумме по договору на

весь срок его действия одновременно должны быть

отражены:

- принятые обязательства (Д 0.506.х0.224 К 0.502.х1.224)

- денежные обязательства (0.502.х1.224 К 0.502.х2.224)

46.

Особенности заполнения разд. 1 и 3 Отчета (ф. 0503738)Отчет (ф. 0503738)

Сведения (ф. 0503769) К

Раздел 1 гр.11

гр.9 по КВР расходов

соответствующая строка по КВР

(показателями кредиторской

задолженности по расходам на счетах

0 302 00 000, 0 303 00 000 и 0 304 00

000 )

+

Раздел 3 гр. 11 строка 800

Если при проверке, обнаружите расхождения между показателями,

объясните их в Пояснительной записке (ф. 0503760)

Например:

Разница между кредиторской задолженностью Сведений (ф. 0503769)

и гр. 11 Отчета (ф. 0503738) возможна:

на сумму авансовых платежей, числящихся на конец отчетного

периода по счету 0.206.24.000 в рамках договоров «Аренды»

47.

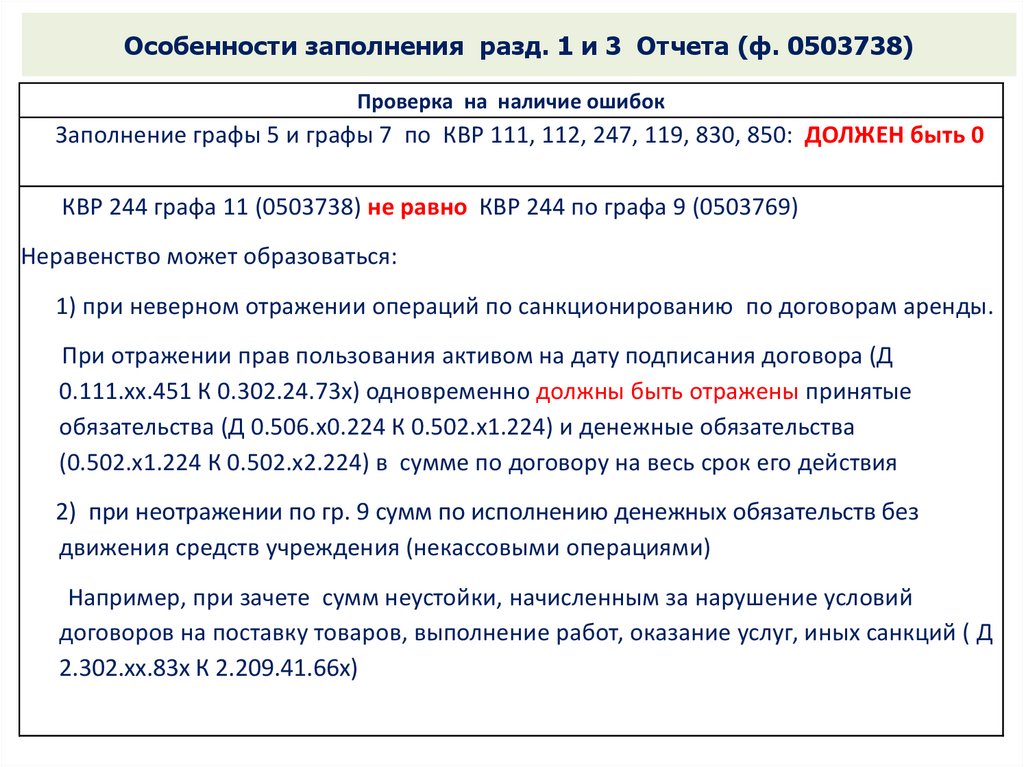

Особенности заполнения разд. 1 и 3 Отчета (ф. 0503738)Проверка на наличие ошибок

Заполнение графы 5 и графы 7 по КВР 111, 112, 247, 119, 830, 850: ДОЛЖЕН быть 0

КВР 244 графа 11 (0503738) не равно КВР 244 по графа 9 (0503769)

Неравенство может образоваться:

1) при неверном отражении операций по санкционированию по договорам аренды.

При отражении прав пользования активом на дату подписания договора (Д

0.111.хх.451 К 0.302.24.73х) одновременно должны быть отражены принятые

обязательства (Д 0.506.х0.224 К 0.502.х1.224) и денежные обязательства

(0.502.х1.224 К 0.502.х2.224) в сумме по договору на весь срок его действия

2) при неотражении по гр. 9 сумм по исполнению денежных обязательств без

движения средств учреждения (некассовыми операциями)

Например, при зачете сумм неустойки, начисленным за нарушение условий

договоров на поставку товаров, выполнение работ, оказание услуг, иных санкций ( Д

2.302.хх.83х К 2.209.41.66х)

48.

Особенности заполнения разд. 3 «Обязательства финансовыхгодов, следующих за текущим (отчетным) финансовым годом» Отчета (Ф.

0503738)

Код

по Утвержде

Код бюджет

но

принимае

Наименование показателя стро ной плановых мые

ки класси назначен обязател

фикаци

ий

ьства

и

1

3. Обязательства

финансовых

годов, следующих за

текущим (отчетным)

финансовым годом,

всего

в том числе

по расходам

из них:

очередного финансового

года, всего

первого года, следующего

за очередным, всего

второго года, следующего

за очередным, всего

на иные очередные года,

всего

по иным

обязательствам, всего

по отложенным

обязательствам, всего

2

700

800

3

4

5

Обязательства

Не исполнено

принятые

Исполнен

обязательства

о

принятых

из них с

денежные денежны принятых денежны

применен

обязатель

х

обязател

х

ием

всего

ства

обязател ьств обязател

конкурент

ьств

ьств

ных

способов

6

7

8

9

10

11

По строке 860 гр.6 указывается сумма остатков по счетам

х0.502.99.000 «Отложенные обязательства» на конец отчетного

-периода»

Это величина всех резервов

810

х

830

В графе 10 сумма из графы 6 повторяется

Показатель 0.502.99.000 сверяется с кредитовым остатком по

х

счету

0.401.60. 000

Показатели должны быть равны!

х

840

х

850

х

860

х

820

49.

Отчет (ф. 0503738)Перечень допущенных ошибок по результатам отчетности 2020 года:

неотражение принятых обязательств и денежных обязательств по расходам

2020 года по КВР 244 в разд. 1 ф. 0503738 - проблема отражения в регистрах

бухучета (неверное применение методологии)

несоответствие принятых обязательств с применением конкурсных процедур

по гр.7 в ф.0503738 данным Сведений ф. 0503775 таб.4 гр. 3 (возможны

проблемы в отражении обязательств в регистрах бухучета)

неотражение принятых обязательств и денежных обязательств по налогу на

имущества сверх целевой субсидии 2020 года по КФО 5 в разд. 3 ф. 0503738

несоответствие показателя раздела 3, по стр. 800, по гр.4 Отчета ф.0503738G

данным плана ФХД ф.0503737_PIV

расхождение показателей между гр.11 ф. 0503738 и гр. 9 разд. «Расходы» ф.

0503769К

некорректное отражение показателей по КВР 244 и 247, что привело к

расхождениям гр.11 ф. 0503738 и гр. 8 ф. 0503769

50.

Сведения по дебиторской икредиторской задолженности (ф.

0503769)

51.

Контрольные составлениясоотношения отчетности

к показателям

бухгалтерской

Особенности

учреждений

на отчетности

01.01.2022

регламентированы:

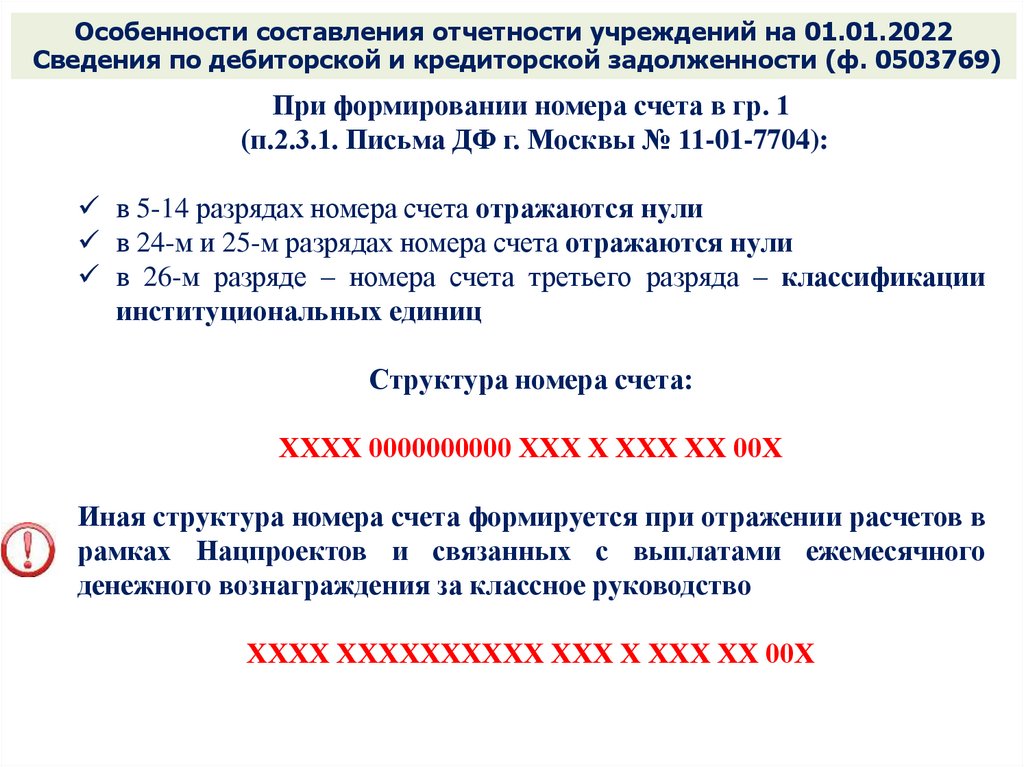

Сведения по дебиторской и кредиторской задолженности (ф. 0503769)

При формировании номера счета в гр. 1

(п.2.3.1. Письма ДФ г. Москвы № 11-01-7704):

в 5-14 разрядах номера счета отражаются нули

в 24-м и 25-м разрядах номера счета отражаются нули

в 26-м разряде – номера счета третьего разряда – классификации

институциональных единиц

Структура номера счета:

ХХХХ 0000000000 ХХХ Х ХХХ ХХ 00Х

Иная структура номера счета формируется при отражении расчетов в

рамках Нацпроектов и связанных с выплатами ежемесячного

денежного вознаграждения за классное руководство

ХХХХ ХХХХХХХХХХ ХХХ Х ХХХ ХХ 00Х

52.

Контрольные соотношения к показателям бухгалтерской отчетностиСведения по дебиторской ирегламентированы:

кредиторской задолженности (ф. 0503769)

В соответствии с п. 2.3. Письма Департамента финансов г. Москвы

от 29.09.2020 № 11-01-11956

«Об особенностях формировании и представлении годовой бюджетной

отчетности и сводной бухгалтерской отчетности государственных

учреждений города Москвы по состоянию на 01.10.2020»

Операции по выплатам ежемесячного денежного вознаграждения за

классное руководство педагогическим работникам

государственных

образовательных учреждений за счет средств бюджета и по поступлениям

средств субсидии на эти выплаты в Сведениях (ф.0503769) по КФО 4 и 5

отражаются с указанием в номере счета кода ЦРС в формате:

PPРP XХХХХХХХХX YYYYY

где в разрядах номера счета с 5 по 14 отражается код целевой статьи

расходов в рамках реализации государственной программы «Развитие

образования»

В 2021 году код: 0310053030

53.

Обеспечение корректного отражения КБК и КОСГУв Сведениях (ф. 0503169, ф. 0503769)

НОМЕР СЧЕТА БЮДЖЕТНОГО УЧЕТА

хххх хххххххххх 121 1 206 13 00х

хххх хххххххххх 119 1 206 13 00х

хххх хххххххххх 121 1 206 26 00х

хххх хххххххххх 244 1 206 26 00х

хххх хххххххххх 180 1 209 43 005

хххх хххххххххх 140 1 209 43 005

хххх хххххххххх 140 1 209 71 00х

хххх хххххххххх 410 1 209 71 00х

хххх хххххххххх 247 0 302 23 007

хххх хххххххххх 244 0 206 23 005

54.

Обеспечение корректного отражения КБК и КОСГУв Сведениях (ф. 0503769)

НОМЕР СЧЕТА БЮДЖЕТНОГО УЧЕТА

хххх 0000000000 131 0 401 40 131

хххх 0000000000 130 0 401 40 131

хххх 0000000000 152 0 401 40 152(162)

хххх 0000000000 150 0 401 40 152(162)

хххх 0000000000 18х 0 401 40 18х

хххх 0000000000 180 0 401 40 18х

хххх 0000000000 410 2 205 71 00х

хххх 0000000000 172 2 205 71 00х

хххх 0000000000 440 2 205 74 00х

хххх 0000000000 172 2 205 74 00х

хххх 0000000000 180 2 303 03 001

хххх 0000000000 130 2 303 03 001

хххх 0000000000 180 2 303 04 001

хххх 0000000000 120 2 303 04 001

55.

Обеспечение корректного отражения КБК и КОСГУв Сведениях (ф. 0503769)

НОМЕР СЧЕТА БЮДЖЕТНОГО УЧЕТА

хххх 0000000000 244 2 210 12 001

хххх 0000000000 247 2 210 12 001

хххх 0000000000 139 0 209 34 001

хххх 0000000000 130 0 209 34 001

хххх 0000000000 130 0 209 34 001

хххх 0000000000 119 0 209 34 001

хххх 0000000000 853 0 302 41 002

хххх 0000000000 130 0 302 41 002

хххх 0000000000 119 0 303 05 001

хххх 0000000000 852 0 303 05 001

хххх 0000000000 244 0 302 21 003

хххх 0000000000 244 2 302 22 005

Если Справочник кодов аналитических счетов

бюджетного учета и видов расходов (аналитических

кодов видов поступлений и выбытий) бюджетной

классификации РФ не содержит «связку», то

в случае когда «связка» обусловлена

особенностями учета, информация раскрывается в

Пояснительной записке ф. 0503760 (ф. 0503160):

853/241 – возврат средств в бюджет по результатам

проверок ГКУ СФК

244 0.302.21.003 –расчеты за услуги по

радиовещанию с ФГУП РСВО

56.

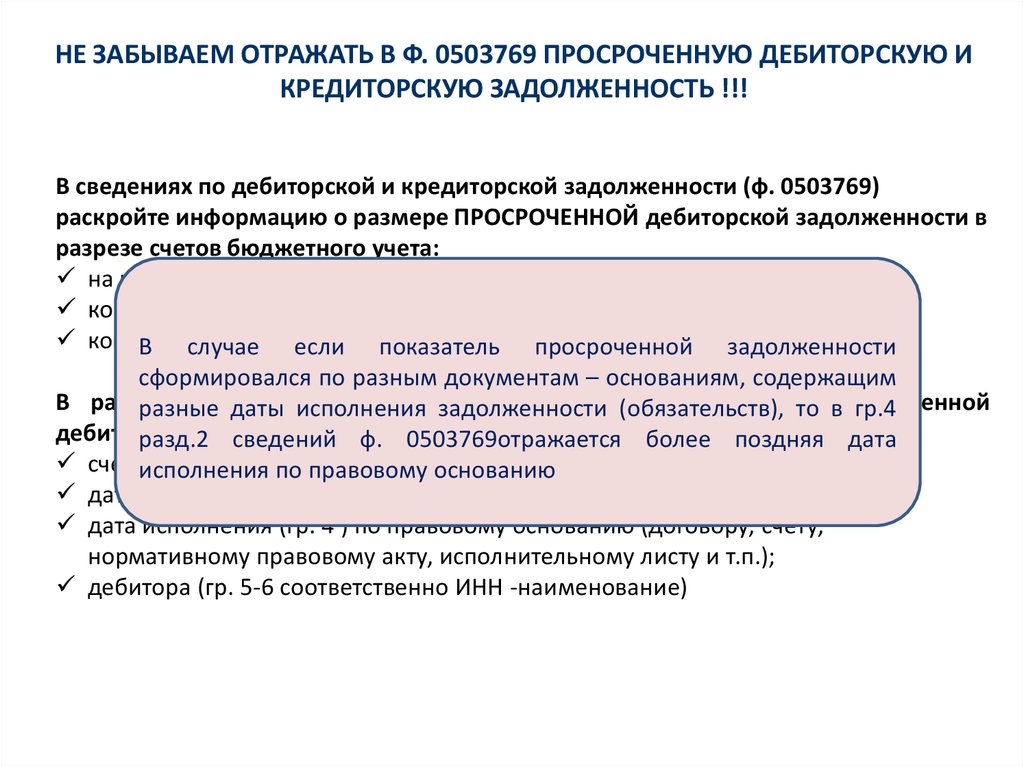

НЕ ЗАБЫВАЕМ ОТРАЖАТЬ В Ф. 0503769 ПРОСРОЧЕННУЮ ДЕБИТОРСКУЮ ИКРЕДИТОРСКУЮ ЗАДОЛЖЕННОСТЬ !!!

В сведениях по дебиторской и кредиторской задолженности (ф. 0503769)

раскройте информацию о размере ПРОСРОЧЕННОЙ дебиторской задолженности в

разрезе счетов бюджетного учета:

на начало года (графа 4);

конец отчетного периода (графа 11);

конец

периода

прошлого финансового

года задолженности

(графа 14)

В аналогичного

случае если

показатель

просроченной

сформировался по разным документам – основаниям, содержащим

В разд.разные

2 ф. даты

0503769

подробно

покажите (обязательств),

информацию ото просроченной

исполнения

задолженности

в гр.4

дебиторской

причины образования

в разрезе:

разд.2задолженности

сведений ф. с указанием

0503769отражается

более поздняя

дата

счетов

бухгалтерского

учета; основанию

исполнения

по правовому

дата возникновения (гр.3) ;

дата исполнения (гр. 4 ) по правовому основанию (договору, счету,

нормативному правовому акту, исполнительному листу и т.п.);

дебитора (гр. 5-6 соответственно ИНН -наименование)

57.

НЕ ЗАБЫВАЕМ ОТРАЖАТЬ В Ф. 0503769 ПРОСРОЧЕННУЮ ДЕБИТОРСКУЮ ИКРЕДИТОРСКУЮ ЗАДОЛЖЕННОСТЬ !!!

Просроченная дебиторская задолженность - это неисполненная дебиторская

задолженность при наступлении даты ее исполнения.

Срок погашения смотрите в документах, на основании которых задолженность возникла. Дебиторская

задолженность переходит в разряд просроченной на следующий день после окончания срока ее погашения

(Письмо Минфина России от 24.05.2019 N 02-09-07/37960). После перехода задолженности из категории текущей в

просроченную должна быть начата работа по ее взысканию.

Просроченная кредиторская задолженность - это задолженность перед организацией,

бюджетом, внебюджетным фондом, сотрудником (в том числе бывшим), по которой

истек срок исполнения обязательства.

Кредиторская задолженность считается просроченной, если она не погашена в срок исполнения обязательства

(Письмо Минфина России от 16.05.2017 N 02-06-10/29607). Такой срок установлен, например, законом, договором,

исполнительным документом.

Условия для появления просроченной задолженности:

учреждение не оплатило поставщику (подрядчику) расходы за товары (работы, услуги) в установленный

договором срок;

учреждение не выплатило в срок сотруднику (в том числе бывшему) зарплату, компенсации, доплаты, иные

платежи и выплаты;

учреждение не рассчиталось перед бюджетом в срок по налогам, сборам, пеням, штрафам, иным платежам;

учреждение не предоставило в срок (не оказало) покупателю или заказчику оплаченные товары (работы,

услуги).

58.

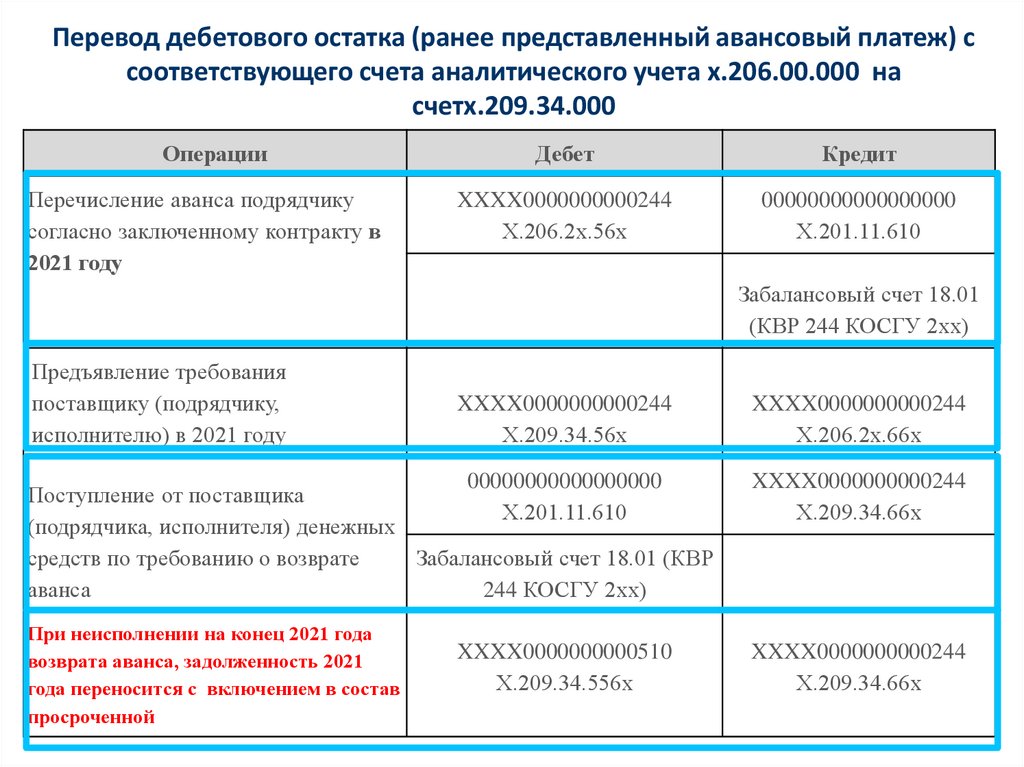

Перевод дебетового остатка (ранее представленный авансовый платеж) ссоответствующего счета аналитического учета

х.206.00.000 на счет х.209.34.000

Перевод дебетового остатка (ранее представленный авансовый платеж) с

соответствующего счета аналитического учета х.206.00.000 на

счетх.209.34.000

В соответствии с п. 6.4.1. Письма Депфина г. Москвы от 15.01.2021 № 11-01181 перенос осуществляется в случае:

если поставка товаров, выполнение работ и услуг не

предполагаются, инициировано расторжение контракта (договора)

по результатам претензионной работы (решению суда)

1) если авансовые выплаты произведены до 2021 года, то код аналитики

(15-17 разряды) на счете х.209.34.000 указывается 510

2) если авансовые платежи произведены в 2021 году, то код аналитики

(15-17 разряды) на счет х.209.34.000 указывается КВР по которому

осуществлялась предоплата

59.

Перевод дебетового остатка (ранее представленный авансовый платеж) ссоответствующего счета аналитического учета х.206.00.000 на

счетх.209.34.000

Операции

Дебет

Кредит

Перечисление аванса

подрядчику согласно

заключенному контракту в 2020

году

XXXX0000000000244

Х.206.2х.56х

00000000000000000

Х.201.11.610

Забалансовый счет18.01

(КВР 244 КОСГУ 2хх)

Предъявление требования

поставщику (подрядчику,

исполнителю) в 2021 году

Поступление от поставщика

(подрядчика, исполнителя)

денежных средств по

требованию о возврате аванса

XXXX0000000000510

Х.209.34.56х

XXXX0000000000244

Х.206.2х.66х

00000000000000000

Х.201.11.610

XXXX0000000000510

Х.209.34.66х

Забалансовый счет 17.01

(АГВИФ 510 КОСГУ 510)

60.

Перевод дебетового остатка (ранее представленный авансовый платеж) ссоответствующего счета аналитического учета х.206.00.000 на

счетх.209.34.000

Операции

Перечисление аванса подрядчику

согласно заключенному контракту в

2021 году

Дебет

Кредит

XXXX0000000000244

Х.206.2х.56х

00000000000000000

Х.201.11.610

Забалансовый счет 18.01

(КВР 244 КОСГУ 2хх)

Предъявление требования

поставщику (подрядчику,

исполнителю) в 2021 году

XXXX0000000000244

Х.209.34.56х

00000000000000000

Поступление от поставщика

Х.201.11.610

(подрядчика, исполнителя) денежных

средств по требованию о возврате

Забалансовый счет 18.01 (КВР

аванса

244 КОСГУ 2хх)

При неисполнении на конец 2021 года

возврата аванса, задолженность 2021

года переносится с включением в состав

просроченной

XXXX0000000000510

Х.209.34.556х

XXXX0000000000244

Х.206.2х.66х

XXXX0000000000244

Х.209.34.66х

XXXX0000000000244

Х.209.34.66х

61.

Формирование сведений по дебиторской и кредиторской задолженности(ф. 0503169, ф. 0503769) за 2021 год

по состоянию на 01.01.2021

по состоянию на 01.01.2020

Показатели гр. 11 должны быть расшифрованы

в разд. 2 (не работают контрольные

соотношения !)

Показатели в гр. 12-14 должны соответствовать показателям гр. 9-11

(ф. 0503769, ф. 0503169) на 01.01.2021

61

62.

Раздел 2 Сведений по дебиторской и кредиторской задолженности(ф. 0503769)

Номер (код) счета

бюджетного учета

1

11030000000000244 4 206 26 004

11030000000000244 4 206 26 004

11030000000000244 2 206 22 006

11030000000000244 2 206 25 004

11030000000000140 2 209 41 004

11030000000000130 2 209 34 004

-

Сумма, руб.

Дата

возникновения

2

2 409,00

2 000,00

16 046,50

11 538,00

60 224,20

2 409,00

3

06.2017

08.2020

03.2020

12.2020

12.2020

06.2017

исполнения по

правовому

основанию

4

12.2017

12.2020

08.2020

08.2020

12.2019

06.2017

Опечатки при заполнении информации о дате возникновении и дате

Исполнение исполнения

договора по правовому основанию

Дебиторская задолженность переносится

- Дата исполнения по правовому основанию

может

быть

даты по

не планируется

соне

счета

20600

набольше

счет 20934)

состоянию на которое вы сдаете отчетность

- Дата возникновения просроченной задолженности должна не может быть

меньше даты исполнения по правовому основанию

63.

Контрольные соотношения к показателям бухгалтерской отчетностиСведения по дебиторской ирегламентированы:

кредиторской задолженности (ф. 0503769)

Отражение задолженности по счетам 0.304.06.000 при заимствовании

денежных средств с одного КВФО на другой КВФО

В соответствии с п. 2.3.5. Письма ДФ г. Москвы от 02.07.2021 № 11-01-7704:

1) обороты и остатки на конец 01.07.2021 года по счетам 0.304.06.000

отражаются в ф. 0503769К в разделе «Источники»!

2) дебетовый остаток по счету 0.304.06.000 отражается со знаком «минус» в

графах 9 и 12 ПРИ НАЛИЧИИ !

3) Порядок отражения показателей в графах 5 и 7 зависит от показателя разницы

гр.9 и гр.2:

- при отрицательном значении разницы показателей – отражается показатель

гр. 7 со знаком «+»

- при положительном значении разницы показателей – отражается показатель

в гр. 5 со знаком «+»

- при значении, равным «нулю» (гр. 2 и 9 не имеют остатка) – в графе 7

показатель «ноль» (раздел «Источники» не имеют показателей по счету

0.304.06.000)

Заимствование «закрыто»!

64.

Контрольныесоотношенияпок счетам

показателям

бухгалтерской

отчетности

Отражение

задолженности

0.304.06.000

при заимствовании

денежных средстврегламентированы:

с одного КВФО 4 на другой КВФО 2

Пример отражения в разделе «Источники» ф. 0503769К, на 01.07.2021

остатки :

по 4.304.06.000 – дебетовый остаток

по 2.304.06.000 – кредитовый остаток

ф. 0503769К КВФО 4 (Д 4.304.06.832 К 4.201.11.610)

58-Сумма

Сумма

задолжен

6-Сумма

задол

ности, руб

3-Сумма 4-Сумма

задолженно

женно

2-Сумма задолже задолже

сти, руб 7-Сумма

9-Сумма

сти,

изменени

задолжен нности, нности,

изменение задолженности

задолженност

руб е

1-Код

ности, руб.- на руб.- на

задолженно

, руб и, руб. - на

11-Номер

измен

задолжен

1-ЦСР анали

руб.- на начало начало

сти изменение

конец

РЗПР

счета

ение

ности тики

начало года -из года -из

увеличение задолженности

отчетного

задол

уменьшен

года них

них

- в том

- уменьшение периода женно

ие - в том

всего долгосро просроч

числе

всего

всего

сти числе

чная

енная

неденежны

увелич

неденежн

е расчеты

ение ые

всего

расчеты

0000 0000000000 000 30406000

0,00

0,00

0,00 0,00

0,00

1 206 645,45

0,00 -1 206 645,45

65.

Контрольныесоотношенияпок счетам

показателям

бухгалтерской

отчетности

Отражение

задолженности

0.304.06.000

при заимствовании

денежных средстврегламентированы:

с одного КВФО 4 на другой КВФО 2

Пример отражения в разделе «Источники» ф. 0503769К, на 01.07.2020

остатки :

по 4.304.06.000 – дебетовый остаток

по 2.304.06.000 – кредитовый остаток

ф. 0503769К КВФО 2 (Д 2.201.11.510 К.2.304.06.732)

6Сумма

7задолж

Сумма

енности

задол

3-Сумма 4-Сумма

, руб женно

8-Сумма

2-Сумма задолже задолже

5-Сумма

измене

9-Сумма

сти, задолженности,

задолжен нности, нности, задолженност ние

задолженност

руб - руб - изменение

1-Код

ности, руб.- на руб.- на

и, руб задолж

и, руб. - на

1-Номер

измен задолженности 1-РЗПР 1-ЦСР анали

руб.- на начало начало изменение енности

конец

счета

ение уменьшение - в

тики

начало года -из года -из задолженност

отчетного

задол

том числе

года них

них и - увеличение увеличе

периода женно неденежные

всего долгосро просроче

- всего

ние - в

всего

сти расчеты

чная

нная

том

умень

числе

шение

недене

- всего

жные

расчеты

0000 0000000000 000 30406000

0,00

0,00

0,00 1 206 645,45

0,00

0,00

0,00 1 206 645,45

66.

Контрольные соотношения к показателям бухгалтерской отчетностиСведения по дебиторской ирегламентированы:

кредиторской задолженности (ф. 0503769)

Не включаюься в ф. 0503769 операции (обороты)

по исправлению ошибок прошлых лет !!!

При наличии исправления ошибок прошлых лет – меняется

входящий остаток по счетам!

Отражается в гр. 2 «Сумма задолженности на начало года»

Не забываем !!!

отражать в гр. 12 табл.4 ф. 0503769 суммы задолженности на конец

аналогичного отчетного периода прошлого года

67.

Сведения по дебиторской и кредиторской задолженности (ф. 0503769)Перечень допущенных ошибок по результатам отчетности 2020,2021:

в разделе "расходы" не верно отражены РЗПР по счетам 5.303.хх.001,

5.302.хх.00х

не отражено выделение ЦСР Нацпроекта в разделах «доходы» по счетам

5.205.52.00х и 5.401.40.152

некорректное отражение показателей по гр. 5 к сч. 5.401.40.152 (не

включены обороты по начислению разрешенных к использованию

остатков прошлых лет ( Дебет 5.303.05.831 Кредит 5.401.40.152)

несоответствие показателей по гр. 11 разд. «Итого» показателям

аналогичного периода прошлого отчетного года (гр. 4)

несоответствие показателей по гр.12 разд. «Итого» показателям

аналогичного периода прошлого отчетного года (гр. 9)

Анализ _ф. 0503769_4 : отсутствие описания причин образования

задолженности в гр. 4 раз. 1 и разд. 2, пояснений в гр.7 разд. 3

Некорректное отражение отрицательных показателей по счету 0.401.60.

68.

Прочие недостатки за 2020 годПеречень допущенных ошибок по результатам отчетности 2020 года:

показатели формы 0503295 в гр. 4 и 6 не соответствовали показателям файла

FF_RP_002

69.

БЛАГОДАРИМ ЗА ВНИМАНИЕ!Обучающий семинар для главных бухгалтеров и работников бухгалтерских служб,

специалистов финансового, экономического блока государственных учреждений

в сфере физической культуры и спорта города Москвы

подготовлен в соответствии с Государственным контрактом

от 08.06.2021 № 0173500000321000003