finance

financeSimilar presentations:

отчетности. Приказ Минфина России")

отчетности за 2019 год")

отчетности")

отчетности за 2021 год")

Основные особенности формирования бюджетной (бухгалтерской) отчетности за 2020 год

1.

Основные особенности формирования бюджетной(бухгалтерской) отчетности

за 2020 год

Приказ Минфина России от 28.12.2010 № 191н «Об утверждении

Инструкции о порядке составления и представления годовой, квартальной

и месячной отчетности об исполнении бюджетов бюджетной системы

Российской Федерации» (с учетом изменений от 31.01.2020 № 13н, от

07.04.2020 № 59н, от 12.05.2020 № 88н, от 02.07.2020 № 131н, от 16.12.2020

№311н (находится на регистрации в Минюсте)

Приказ Минфина России от 25.03.2011 № 33н «Об утверждении

Инструкции о порядке составления, представления годовой, квартальной

бухгалтерской отчетности государственных (муниципальных) бюджетных и

автономных учреждений» (с учетом изменений от 30.01.2020 № 11н, от

06.04.2020 № 53н, от 30.06.2020 № 127н, от 30.11.2020 №292н (находится на

регистрации в Минюсте)

Приказы Минфина России:

- от 28.10.2020 №246н о внесении изменений в Инструкцию 162н,

- от 30.10.2020 №253н о внесении изменений в Инструкцию 174н,

- от 30.10.2020 №256н о внесении изменений в Инструкцию 183н.

1

2.

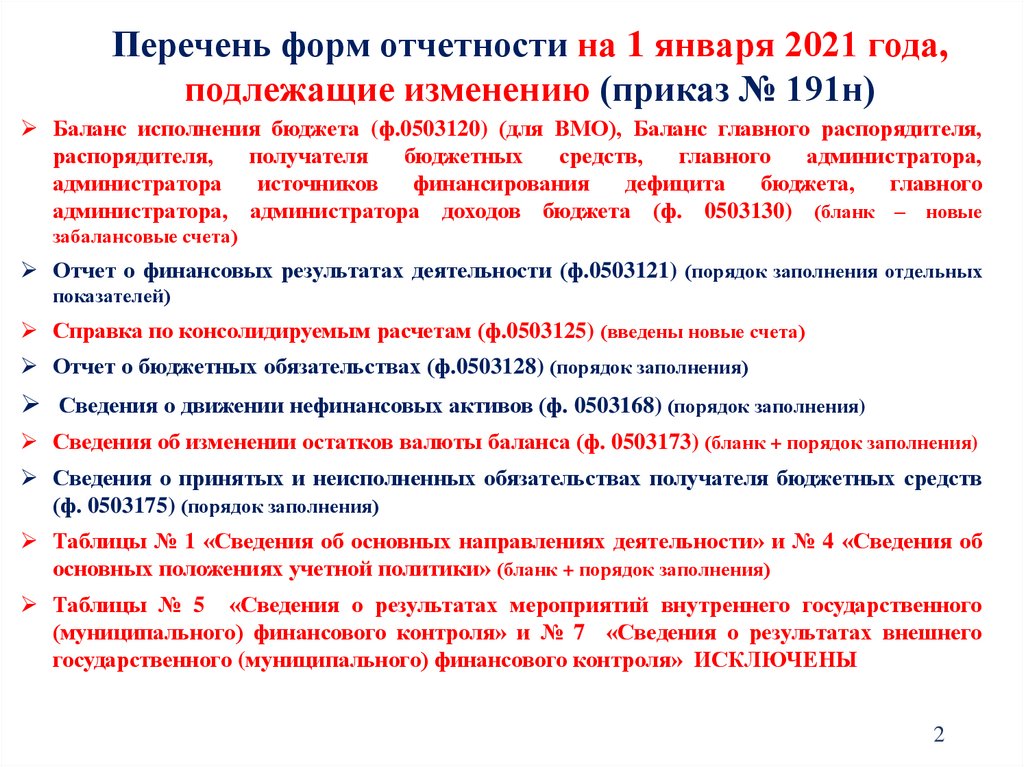

Перечень форм отчетности на 1 января 2021 года,подлежащие изменению (приказ № 191н)

Баланс исполнения бюджета (ф.0503120) (для ВМО), Баланс главного распорядителя,

распорядителя,

получателя

бюджетных

средств,

главного

администратора,

администратора

источников

финансирования

дефицита

бюджета,

главного

администратора, администратора доходов бюджета (ф. 0503130) (бланк – новые

забалансовые счета)

Отчет о финансовых результатах деятельности (ф.0503121) (порядок заполнения отдельных

показателей)

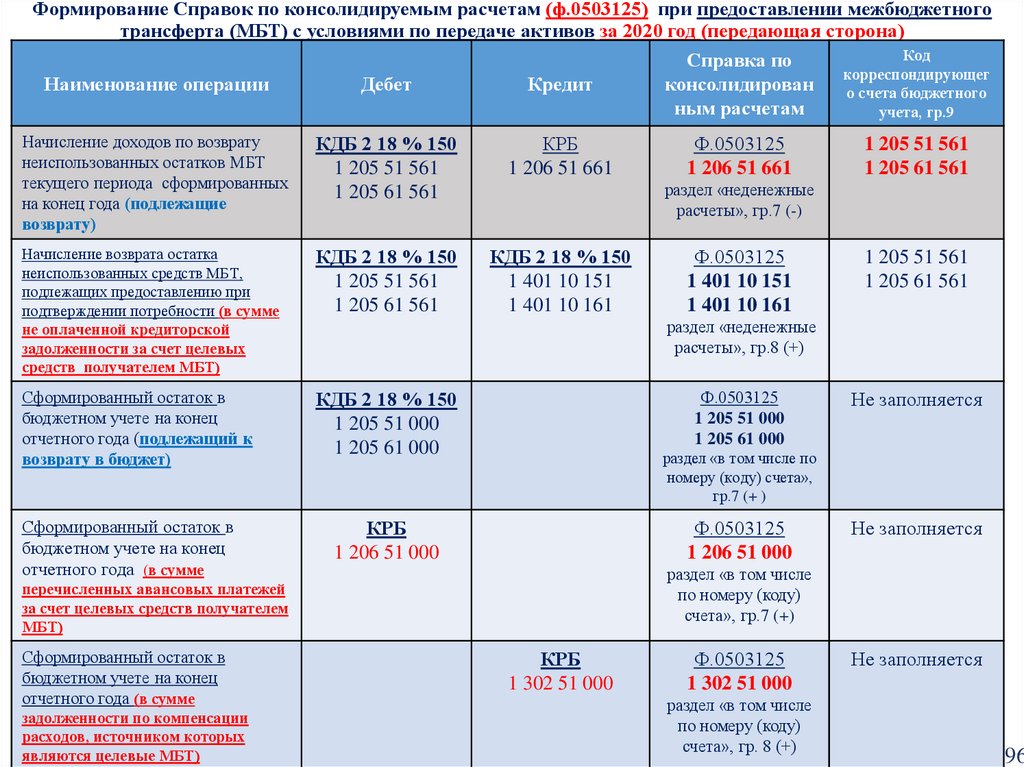

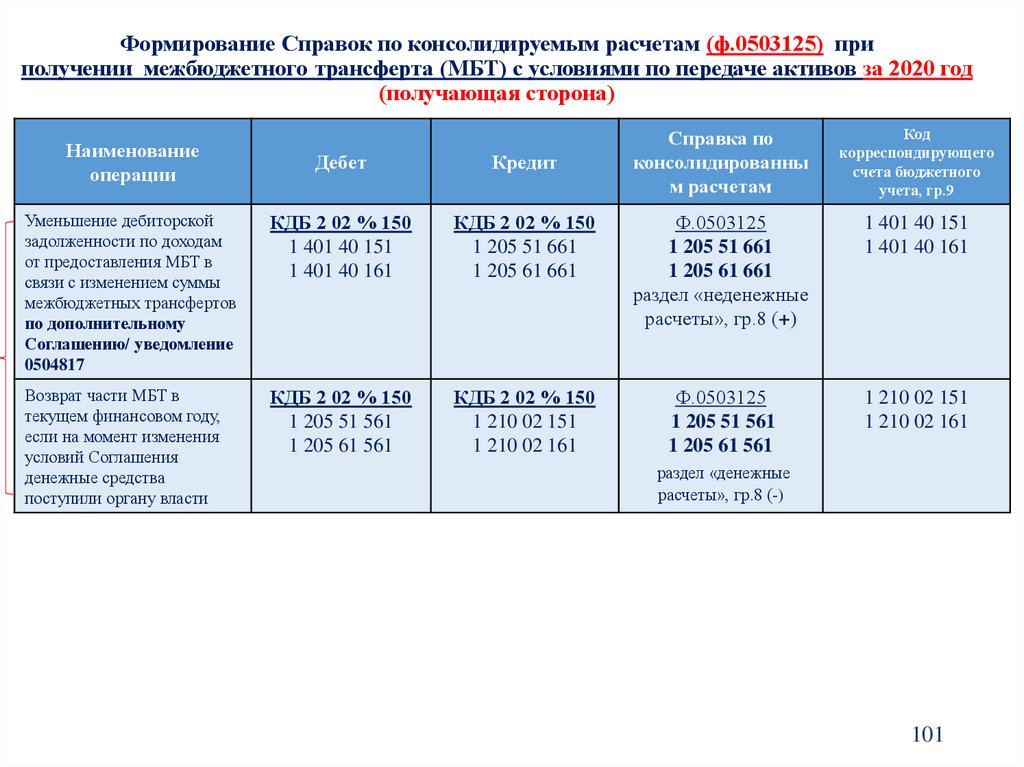

Справка по консолидируемым расчетам (ф.0503125) (введены новые счета)

Отчет о бюджетных обязательствах (ф.0503128) (порядок заполнения)

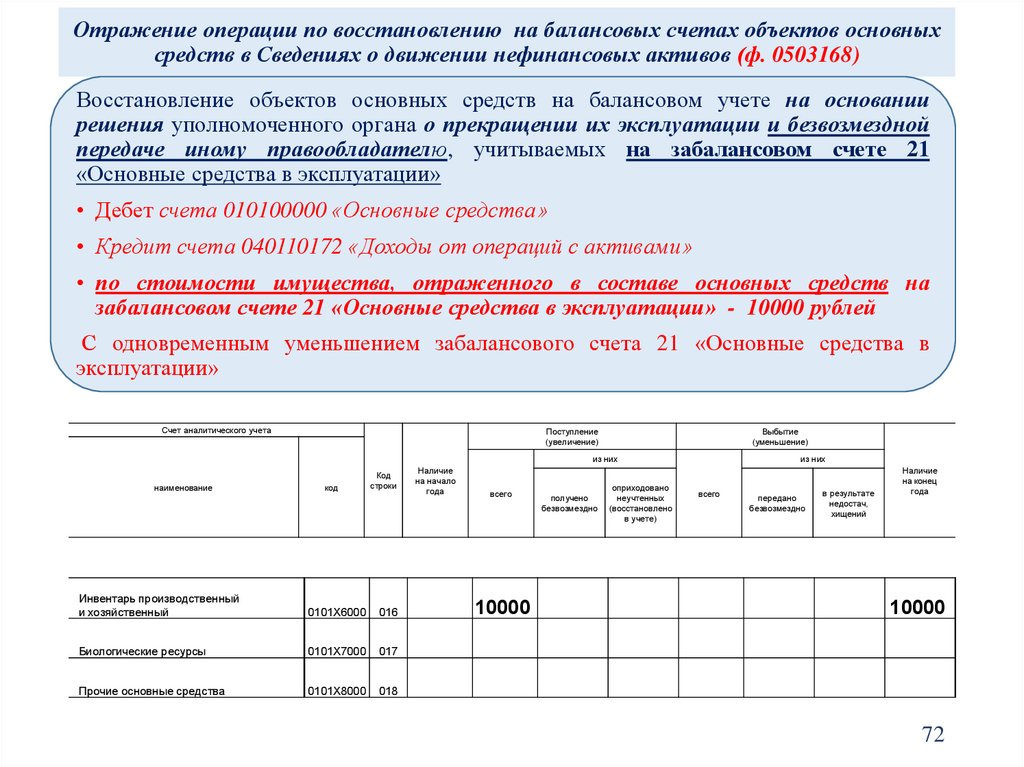

Сведения о движении нефинансовых активов (ф. 0503168) (порядок заполнения)

Сведения об изменении остатков валюты баланса (ф. 0503173) (бланк + порядок заполнения)

Сведения о принятых и неисполненных обязательствах получателя бюджетных средств

(ф. 0503175) (порядок заполнения)

Таблицы № 1 «Сведения об основных направлениях деятельности» и № 4 «Сведения об

основных положениях учетной политики» (бланк + порядок заполнения)

Таблицы № 5 «Сведения о результатах мероприятий внутреннего государственного

(муниципального) финансового контроля» и № 7 «Сведения о результатах внешнего

государственного (муниципального) финансового контроля» ИСКЛЮЧЕНЫ

2

3.

Перечень основных форм отчетностина 1 января 2021 года, подлежащие изменению

(приказ № 33н)

Отчет о финансовых результатах деятельности учреждения (ф.0503721) (порядок

заполнения отдельных показателей)

Отчет об обязательствах учреждения (ф. 0503738) (порядок заполнения)

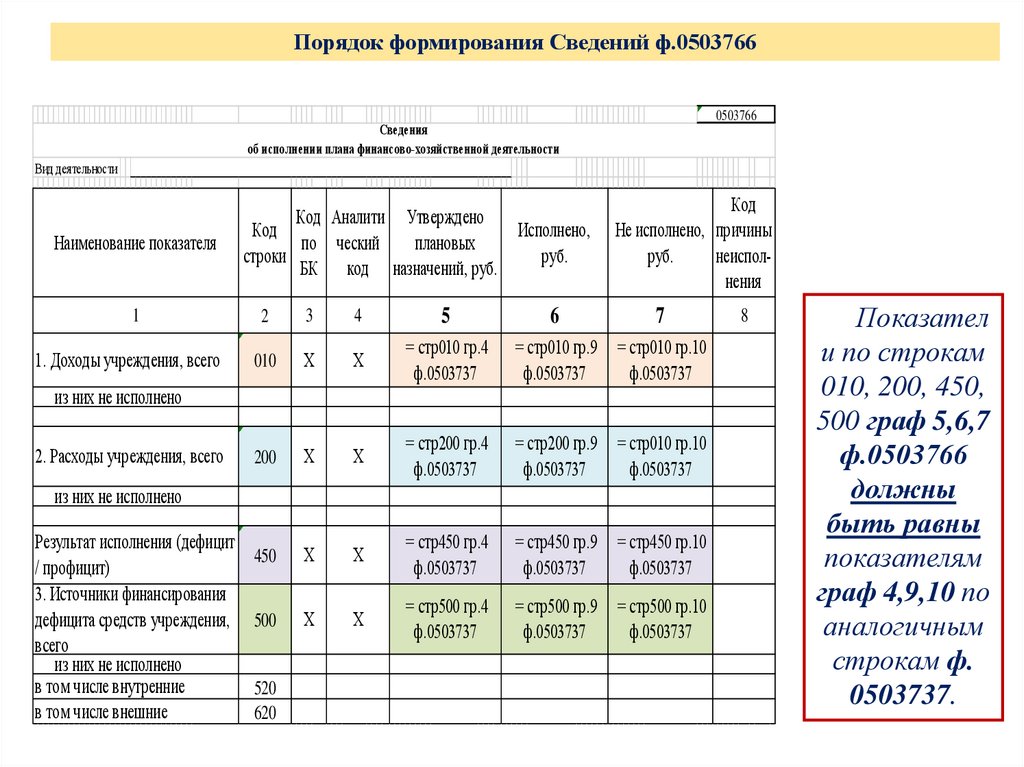

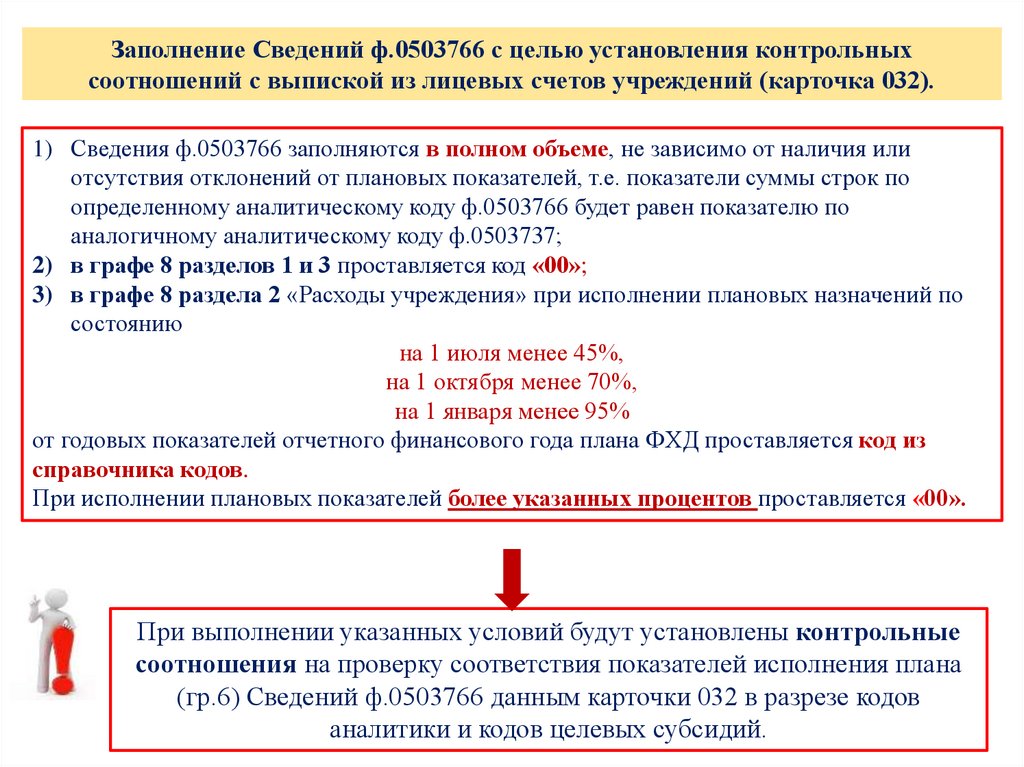

Сведения об исполнении плана финансово-хозяйственной деятельности (ф.0503766)

(бланк + порядок заполнения)

Сведения об использовании целевых иностранных кредитов (ф. 0503767) - ИСКЛЮЧЕНА

Сведения о движении нефинансовых активов учреждения (ф.0503768) (порядок

заполнения)

Сведения об изменении остатков валюты баланса учреждения (ф.0503773) (бланк +

порядок заполнения)

Сведения о принятых и неисполненных обязательствах (ф. 0503775) (порядок

заполнения)

Таблицы № 1 «Сведения об основных направлениях деятельности» и № 4 «Сведения

об основных положениях учетной политики» (бланк + порядок заполнения)

3

4.

Перечень дополнительных форм бюджетной отчетностина 1 января 2021 года

Все дополнительные формы подписываются и утверждаются, включая формы с нулевыми

показателями

0503160_Расшифровка по счету 140110171,

0503160_Расшифровка по счету 140110173,

0503160_Расшифровка по счету 140110176

(новая),

0503160_Расшифровка по счету 140110180,

0503160_Расшифровка по счету 140110190,

0503160_Расшифровка по счету 140120273,

0503160_Расшифровка по счету 140150000,

0503160_Анализ ф.0503169,

0503160_Анализ ПКЗ ф. 0503387

Расшифровка по счету 140110172,

0503168_Расшифровка,

0503168_КАЗНА_Расшифровка (для

ДГИ),

0503168G_R,

0503169G_БД_R,

0503169G_БК_R,

0503190_Анализ

будут направляться в КСП в составе

Пояснительной записки 0503160

Таблицы формируются в СВОД-Смарт,

не подписываются, не утверждаются

0503169-110-127, 0503169-110-151(для ВМО),

Обороты к ф.0503171,

АРЕНДА_УБП,

ВЫВЕРКА_МБТ_125, 169_МБТ

4

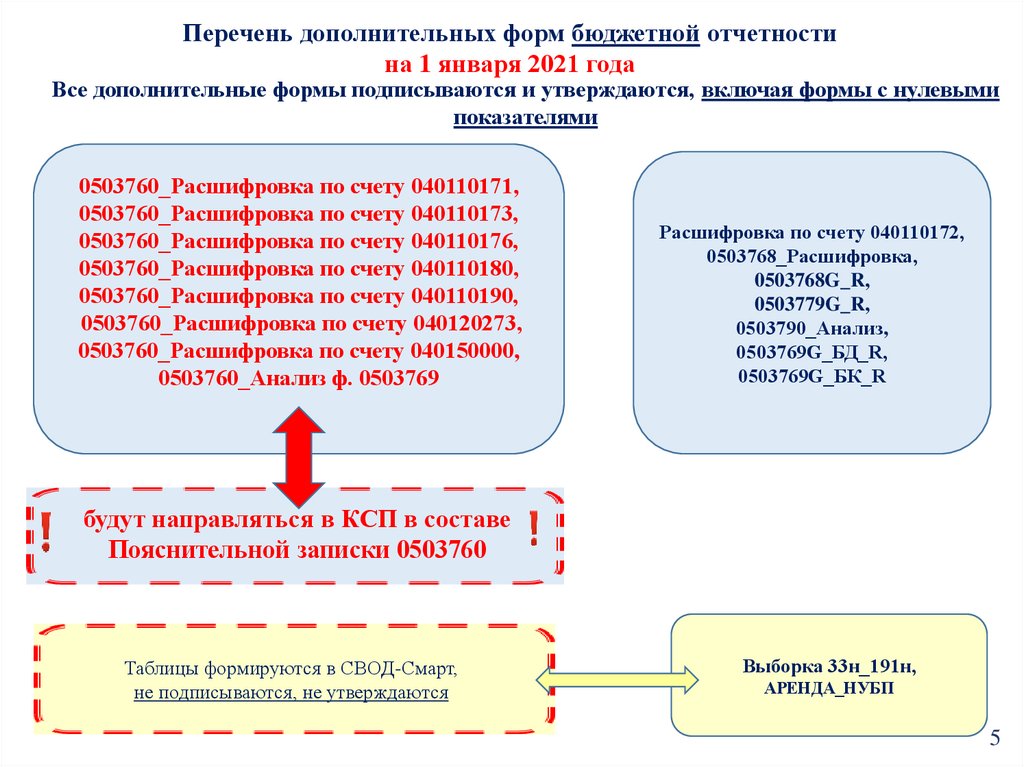

5.

Перечень дополнительных форм бюджетной отчетностина 1 января 2021 года

Все дополнительные формы подписываются и утверждаются, включая формы с нулевыми

показателями

0503760_Расшифровка по счету 040110171,

0503760_Расшифровка по счету 040110173,

0503760_Расшифровка по счету 040110176,

0503760_Расшифровка по счету 040110180,

0503760_Расшифровка по счету 040110190,

0503760_Расшифровка по счету 040120273,

0503760_Расшифровка по счету 040150000,

0503760_Анализ ф. 0503769

Расшифровка по счету 040110172,

0503768_Расшифровка,

0503768G_R,

0503779G_R,

0503790_Анализ,

0503769G_БД_R,

0503769G_БК_R

будут направляться в КСП в составе

Пояснительной записки 0503760

Таблицы формируются в СВОД-Смарт,

не подписываются, не утверждаются

Выборка 33н_191н,

АРЕНДА_НУБП

5

6.

Порядок заполнения номера счета бюджетного учета в ф.0503110Операция

Номер счета бюджетного учета

Закрепление ОИВ, осуществляющими функции и

полномочия учредителя в отношении государственных

(муниципальных) бюджетных (автономных) учреждений, 1 11 09000 00 0000 000 1 401 10 172

за подведомственными учреждениями недвижимого и

особо ценного движимого имущества на праве

оперативного управления (сч. 1 204 33 530, 1 204 33 630)

Уменьшение объема финансовых вложений (в том числе

уставных фондов государственных унитарных

предприятий) согласно регистрационным (уставным)

документам) (сч.1 204 31 000, 1 204 32 000)

1 11 09000 00 0000 120 1 401 10 172

Списание первоначальной стоимости реализованных

облигаций, векселей и иных ценных бумаг, кроме акций

(сч.1 204 2Х 000)

01 05 ХХ ХХ ХХ 0000 520 1 401 10 172

Суммы выявленных недостач, хищений, порчи денежных

01 05 02 01 02 0000 510 1 401 10 172

документов ( сч.1 201 35 000)

Операции по обособлению (реклассификации,

разукомплектации) объектов нефинансовых активов, с

одновременным принятием новых полученных объектов

на учет

Оприходование неучтенных денежных документов

( сч.201 35 000)

Оприходование неучтенных объектов в результате

инвентаризации (за исключение денежных документов)

Восстановление в бюджетном учете финансовых

вложений (в том числе, при увеличении уставных фондов

ГУП) (сч.1 204 30 000)

1 14 ХХХХХ ХХ 0000 ХХХ 1 401 10 172

1 17 05ХХХ ХХ 0000 180 1 401 10 189

1 17 05ХХХ ХХ 0000 180 1 401 10 199

1 17 05ХХХ ХХ 0000 180 1 401 10 199

6

7.

Порядок заполнения номера счета бюджетного учета в ф.0503110Операция

Номер счета бюджетного учета

Списание дебиторской/ кредиторской задолженности

по доходам (сч.020500000)

1 13 ХХХХХ ХХ ХХХХ 130 1 401 10 173

1 16 ХХХХХ ХХ ХХХХ 140 1 401 10 173

(код бюджетной классификации к счету применяется тот, по

которому учитывался соответствующий доход)

Списание нереальной к взысканию дебиторской

задолженности по предоставленным кредитам,

займам (ссудам) (сч.020700000)

ХХ ХХ ХХ ХХ ХХ 0000 640 1 401 10 173

(основной долг, КБК – источников)

1 11 03020 02 ХХХХ 120 1 401 10 173

(начисленные % по кредиту)

1 16 ХХХХХ ХХ ХХХХ 140 1 401 10 173

(начисленные штрафные санкции по кредиту)

Списание в связи с приостановлением согласно

законодательству Российской Федерации

предварительного следствия, уголовного дела или

принудительного взыскания, а также в связи с

признанием виновного лица неплатежеспособным

(сч.020900000)

Списание задолженности по принятым

обязательствам, невостребованной кредиторами

(сч.030200000)

Принятие к бюджетному учету земельного участка по

которому собственность не разграничена, вовлекаемого

уполномоченным органом власти (органом местного

самоуправления) в хозяйственный оборот

1 13 ХХХХХ 02 ХХХХ 130 1 401 10 173

1 14 ХХХХХ 02 ХХХХ 410 1 401 10 173

1 14 ХХХХХ 02 ХХХХ 440 1 401 10 173

1 16 ХХХХХ 02 ХХХХ 140 1 401 10 173

1 17 05020 02 0000 180 1 401 10 173

1 17 05ХХХ ХХ 0000 180 1 401 10 199

7

8.

Порядок заполнения номера счета бюджетного учета вф.0503710

Операция

Закрепление недвижимого и особо ценного

имущества на праве оперативного управления

Оприходование неучтенных денежных

документов

Оприходование неучтенных объектов в

результате инвентаризации (за исключением

денежных документов

Номер счета бюджетного учета

0000 0000000000 000 Х 401 10 172

ХХХХ 0000000000 180 Х 401 10 189

ХХХХ 0000000000 180 Х 401 10 199

8

9.

Справка по заключению счетов бюджетного учета отчетногофинансового года (ф.0503110, ф.0503710)

При изменении кадастровой стоимости земли:

- в случае увеличения кадастровой стоимости по дебету счета 010311330 «Земля - недвижимое

имущество учреждения», 010391330 «Земля в составе имущества концедента» и кредиту счета 040110176

«Доходы текущего года от оценки активов и обязательств»,

- в случае уменьшения кадастровой стоимости по дебету счета 040110176 «Доходы текущего года от

оценки активов и обязательств» и кредиту счета 010311430 «Земля - недвижимое имущество учреждения»,

010391430 «Земля в составе имущества концедента» в сумме изменения.

Ф.0503110

Остаток на 1 января года, следующего

за отчетным (до заключительных записей)

по дебету

по кредиту

Номер счета бюджетного учета

1

2

3

1 17 00000 00 0000 000 140110176

1 17 00000 00 0000 000 140110176

150 000,00

Ф.0503710

- 100 000,00

50 000,00

Остаток на 1 января года, следующего за отчетным

Номер счета бухгалтерского учета

1

деятельность с целевыми

средствами

по дебету

2

деятельность по государственному заданию,

приносящая доход деятельность

по кредиту

3

ХХХХ0000000000 000 440110176

-

-

ХХХХ0000000000 000 440110176

-

-

по дебету

4

150 000,00

по кредиту

5

- 100 000,00

50 000,00

176 «Доходы от оценки активов и обязательств» 9

10.

Закрепление ОИВ, осуществляющими функции и полномочия учредителя в отношении государственных(муниципальных) бюджетных (автономных) учреждений, за подведомственными учреждениями

недвижимого и особо ценного движимого имущества на праве оперативного управления:

- в сумме поступившего имущества - по дебету счета 020433530 "Увеличение стоимости участия в государственных

(муниципальных) учреждениях" и кредиту счета 040110172 "Доходы от операций с активами";

- в сумме выбывшего имущества производится по кредиту счета 020433630 «Уменьшение стоимости участия в

государственных (муниципальных) учреждениях» и дебету счета 040110172 «Доходы от операций с активами»:

Ф.0503110

Остаток на 1 января года, следующего

за отчетным (до заключительных записей)

по дебету

по кредиту

2

3

Номер счета бюджетного учета

1

11109000000000000140110172

11109000000000000140110172

50 000,00

-100 000,00

150 000,00

Ф.0503121

Наименование показателя

1

Чистое поступление акций и иных финансовых

инструментов

в том числе:

увеличение стоимости акций и иных финансовых

инструментов

уменьшение стоимости акций и иных финансовых

инструментов

Код по

Код

КОСГ

строки

У

2

3

450

Бюджетная

деятельность

4

100 000,00

451

530

150 000,00

452

630

50 000,00

Средства во

временном

распоряжении

5

Итого

6

11.

Операции по формированиюбухгалтерскими записями:

расчетов

с

учредителем

оформляются

следующими

- в сумме балансовой стоимости принятого к учету недвижимого и особо ценного движимого имущества,

закрепленного за государственным (муниципальным) бюджетным учреждением собственником этого

имущества или приобретенного бюджетным учреждением за счет выделенных таким собственником средств, по дебету счета 040110172 "Доходы от операций с активами" и кредиту счета 021006661 "Уменьшение расчетов

с учредителем"

- в сумме балансовой стоимости выбывающего имущества (при выбытии недвижимого и особо ценного

движимого имущества, в отношении которого учреждение не имеет права самостоятельного распоряжения,

при передаче объектов основных средств, нематериальных активов органу власти, осуществляющему

функции и полномочия учредителя в отношении бюджетного учреждения (органу власти, осуществляющему

полномочия собственника в отношении государственного (муниципального) имущества, в том числе при

прекращении права оперативного управления (изъятия из оперативного управления), - по кредиту счета

040110172 «Доходы от операций с активами" и дебету счета 021006561 «Увеличение расчетов с учредителем»

Остаток на 1 января года, следующего за отчетным

Номер счета бухгалтерского учета

1

00000000000000 000 440110172

деятельность с целевыми

средствами

по дебету

2

-

по кредиту

3

-

деятельность по государственному заданию,

приносящая доход деятельность

по дебету

4

150 000,00

по кредиту

5

50 000,00

12.

Порядок заполнения номера счета бюджетного учета в ф.0503110Операция

Номер счета бюджетного учета

Начисление амортизации на объекты учета ХХХХ ХХХХХХХХХХ ХХХ 1401 20 224

права пользования имуществом по договору

аренды арендополучателем в

корреспонденции со счетом 1 104 4Х 451

Начисление амортизации на объекты учета ХХХХ 0000000000 000 1401 20 224

права пользования имуществом по договору

безвозмездного пользования (льготная)

арендополучателем в корреспонденции со

счетом 1 104 4Х 451

Ежемесячное признание доходов будущих

1 11 09ХХХ ХХ ХХХХ 120 1 401 10 121

периодов арендодателем (при

1 11 09ХХХ ХХ ХХХХ 120 1 401 10 123

безвозмездной аренде) в корреспонденции со

счетом 1 401 40 121, 1 401 40 123

Ежемесячное признание расходов по

упущенной выгоде арендодателем (при

безвозмездной аренде) в корреспонденции

со счетом 1 401 50 24Х ( 25Х, 28Х)

ХХХХ 0000000000 000 1 401 20 24Х

ХХХХ 0000000000 000 1 401 20 25Х

ХХХХ 0000000000 000 1 401 20 28Х

13.

Справка по заключению счетов бюджетного учета отчетногофинансового года (ф.0503110)

Согласно Приказа Минфина России от 08.06.2020 № 98 «О внесении изменений в

Приказ Министерства финансов Российской Федерации от 6 июня 2019 г. № 85н «О

порядке формирования и применения кодов бюджетной классификации Российской

Федерации, их структуре и принципах назначения» вносятся изменения в пункт 14

Инструкции № 85н «Отражение в доходах бюджетов бюджетной системы Российской

Федерации безвозмездных поступлений нефинансовых активов, признание

ссудополучателем доходов от предоставления права пользования активом - объектом

учета операционной аренды на льготных условиях по договорам безвозмездного

пользования осуществляется по соответствующим подстатьям, элементам доходов кода

вида доходов бюджетов 000 2 07 10000 00 0000 180 "Прочие безвозмездные неденежные

поступления в бюджеты бюджетной системы Российской Федерации.

- 000 2 07 10020 02 0000 180 Прочие безвозмездные неденежные поступления в бюджеты

субъектов Российской Федерации,

-000 2 07 10030 03 0000 180 Прочие безвозмездные неденежные поступления в бюджеты

внутригородских муниципальных образований городов федерального значения.

Применение указанного положения с отчетности за 2020 год

!

13

14.

Ранее применяемые коды вида доходов бюджетов в операциях ежемесячного признаниядоходов будущих периодов арендополучателем (при безвозмездной аренде) в корреспонденции

со счетом 1 401 40 18Х:

Ф.0503110

2 04 00000 00 0000 000 1 401 10 182

2 05 00000 00 0000 000 1 401 10 182

2 07 00000 00 0000 000 1 401 10 182

2 03 00000 00 0000 000 1 401 10 185

2 02 00000 00 0000 000 1 401 10 186

2 03 00000 00 0000 000 1 401 10 186

2 01 00000 00 0000 000 1 401 10 187

2 07 00000 00 0000 000 1 401 10 187

000 2 07 10020 02 0000 180

000 2 07 10030 03 0000 180

Ф.0503169

2 04 00000 00 0000 000 1 401 40 182

2 05 00000 00 0000 000 1 401 40 182

2 07 00000 00 0000 000 1 401 40 182

2 03 00000 00 0000 000 1 401 40 185

2 02 00000 00 0000 000 1 401 40 186

2 03 00000 00 0000 000 1 401 40 186

2 01 00000 00 0000 000 1 401 40 187

2 07 00000 00 0000 000 1 401 40 187

000 2 07 10030 03 0000 180

000 2 07 10020 02 0000 180

(на 01.01.2020 года)

14

15.

Показатели доходов в части льготной аренды должны соответствоватьпоказателям амортизации прав пользования в части льготной аренды

Ф.0503110

Остаток на 1 января года, следующего

за отчетным (до заключительных записей)

по дебету

по кредиту

2

3

Номер счета бюджетного учета

1

2 07 10020 02 0000 180 1 401 10 182

100 000,00

2 07 10020 02 0000 180 1 401 10 185

50 000,00

2 07 10020 02 0000 180 1 401 10 186

30 000,00

2 07 10020 02 0000 180 1 401 10 187

20 000,00

ХХХХ 0000000000 000 1 401 20 224

1 401 10 182

1 401 10 185

1 401 10 186

1 401 10 187

200 000,00

=

ХХХХ 0000000000 000 1 401 20 224

15

16.

Порядок отражения в учете операций по досрочному прекращению договораОперация

Проводка

Метод «Красное сторно» ИСКЛЮЧЕН

Прекращение права пользования активом при досрочном

прекращении договора, в соответствии с которым были приняты на

учет объекты учета операционной аренды (выбытие объекта учета

операционной аренды) отражается арендополучателем

При досрочном прекращении договора аренды (имущественного

найма), в соответствии с которым были переданы объекты учета

операционной аренды, сумма остатка предстоящих доходов от

предоставления права пользования активом (основными средствами)

(на момент расторжения договора) отражается арендодателем

При досрочном прекращении договора аренды (имущественного

найма), в соответствии с которым были переданы объекты учета

неоперационной (финансовой) аренды, сумма остатка предстоящих

доходов от предоставления актива (на момент расторжения

договора) отражается арендодателем

При досрочном прекращении договора безвозмездного пользования, в

соответствии с которым были переданы объекты учета

операционной аренды, сумма остатка предстоящих доходов и

расходов от предоставления безвозмездного права пользования

активом (на момент расторжения договора), отражается

ссудодателем

При досрочном прекращении договора безвозмездного (бессрочного)

пользования, в соответствии с которым были переданы объекты

учета финансовой аренды, сумма остатка предстоящих доходов и

расходов от предоставления актива в безвозмездное (бессрочное)

пользование (на момент расторжения договора) отражается

ссудодателем

Д-т 030224(29)83Х, 040140182(185,186)

К-т 01114Х451

Д-т 040140121

К-т 02052166Х

Д-т 040140122

К-т 02052266Х

Д-т 040140121 К-т 02100566Х

одновременно

К-т 0401502ХХ, Д-т 02100556Х

Д-т 040140122 К-т 02100566Х

одновременно

К-т 0401502ХХ Д-т 02100556Х

16

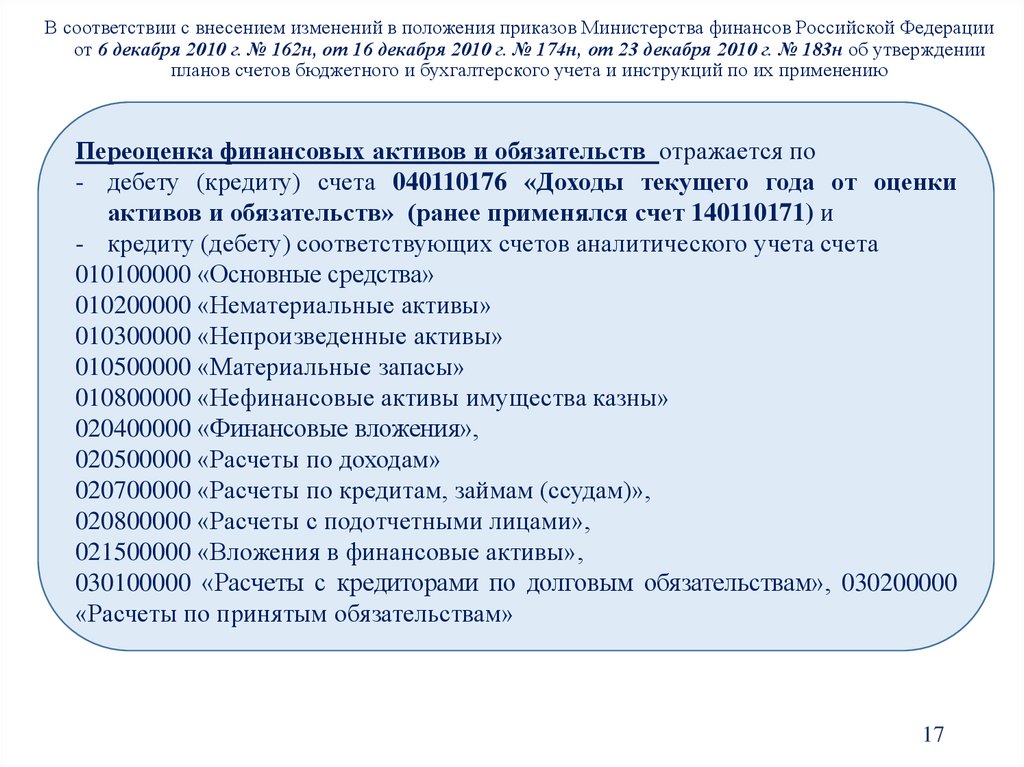

17.

В соответствии с внесением изменений в положения приказов Министерства финансов Российской Федерацииот 6 декабря 2010 г. № 162н, от 16 декабря 2010 г. № 174н, от 23 декабря 2010 г. № 183н об утверждении

планов счетов бюджетного и бухгалтерского учета и инструкций по их применению

Переоценка финансовых активов и обязательств отражается по

- дебету (кредиту) счета 040110176 «Доходы текущего года от оценки

активов и обязательств» (ранее применялся счет 140110171) и

- кредиту (дебету) соответствующих счетов аналитического учета счета

010100000 «Основные средства»

010200000 «Нематериальные активы»

010300000 «Непроизведенные активы»

010500000 «Материальные запасы»

010800000 «Нефинансовые активы имущества казны»

020400000 «Финансовые вложения»,

020500000 «Расчеты по доходам»

020700000 «Расчеты по кредитам, займам (ссудам)»,

020800000 «Расчеты с подотчетными лицами»,

021500000 «Вложения в финансовые активы»,

030100000 «Расчеты с кредиторами по долговым обязательствам», 030200000

«Расчеты по принятым обязательствам»

17

18.

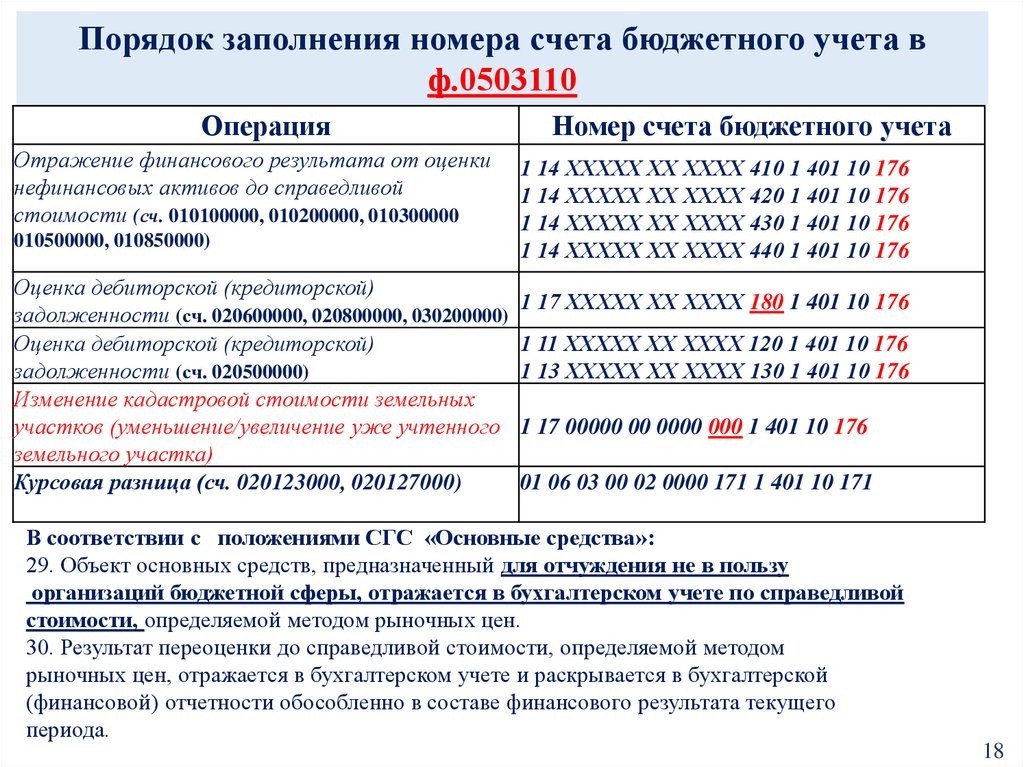

Порядок заполнения номера счета бюджетного учета вф.0503110

Операция

Отражение финансового результата от оценки

нефинансовых активов до справедливой

стоимости (сч. 010100000, 010200000, 010300000

010500000, 010850000)

Оценка дебиторской (кредиторской)

задолженности (сч. 020600000, 020800000, 030200000)

Оценка дебиторской (кредиторской)

задолженности (сч. 020500000)

Изменение кадастровой стоимости земельных

участков (уменьшение/увеличение уже учтенного

земельного участка)

Курсовая разница (сч. 020123000, 020127000)

Номер счета бюджетного учета

1 14 ХХХХХ ХХ ХХХХ 410 1 401 10 176

1 14 ХХХХХ ХХ ХХХХ 420 1 401 10 176

1 14 ХХХХХ ХХ ХХХХ 430 1 401 10 176

1 14 ХХХХХ ХХ ХХХХ 440 1 401 10 176

1 17 ХХХХХ ХХ ХХХХ 180 1 401 10 176

1 11 ХХХХХ ХХ ХХХХ 120 1 401 10 176

1 13 ХХХХХ ХХ ХХХХ 130 1 401 10 176

1 17 00000 00 0000 000 1 401 10 176

01 06 03 00 02 0000 171 1 401 10 171

В соответствии с положениями СГС «Основные средства»:

29. Объект основных средств, предназначенный для отчуждения не в пользу

организаций бюджетной сферы, отражается в бухгалтерском учете по справедливой

стоимости, определяемой методом рыночных цен.

30. Результат переоценки до справедливой стоимости, определяемой методом

рыночных цен, отражается в бухгалтерском учете и раскрывается в бухгалтерской

(финансовой) отчетности обособленно в составе финансового результата текущего

периода.

18

19.

Порядок заполнения номера счета бюджетного учета в ф.0503710Операция

Номер счета бюджетного учета

Отражение финансового результата от оценки

ХХХХ 0000000000 410 Х 401 10 176

нефинансовых активов до справедливой

ХХХХ 0000000000 420 Х 401 10 176

стоимости

ХХХХ 0000000000 430 Х 401 10 176

(сч. 010100000, 010200000, 010300000 010500000)

ХХХХ 0000000000 440 Х 401 10 176

Оценка дебиторской (кредиторской)

задолженности

(сч. 020600000, 020800000, 030200000)

Изменение кадастровой стоимости земельных

участков (уменьшение/увеличение уже учтенного

земельного участка)

Оценка дебиторской (кредиторской)

задолженности

(сч. 020500000)

ХХХХ 0000000000 180 Х 401 10 176*

ХХХХ 0000000000 000 Х 401 10 176

ХХХХ 0000000000 120 Х 401 10 176

ХХХХ 0000000000 130 Х 401 10 176

*в 5 - 14 разрядах номера счета - нули, за исключением отражения объектов бухгалтерского учета,

возникающих при осуществлении деятельности с целевыми средствами, предоставляемыми в рамках

реализации национальных проектов (программ), а также комплексного плана модернизации и

расширения магистральной инфраструктуры (региональных проектов в составе национальных

19

проектов), если иное не предусмотрено требованиями целевого назначения активов, обязательств, иных

объектов бухгалтерского учета;

20.

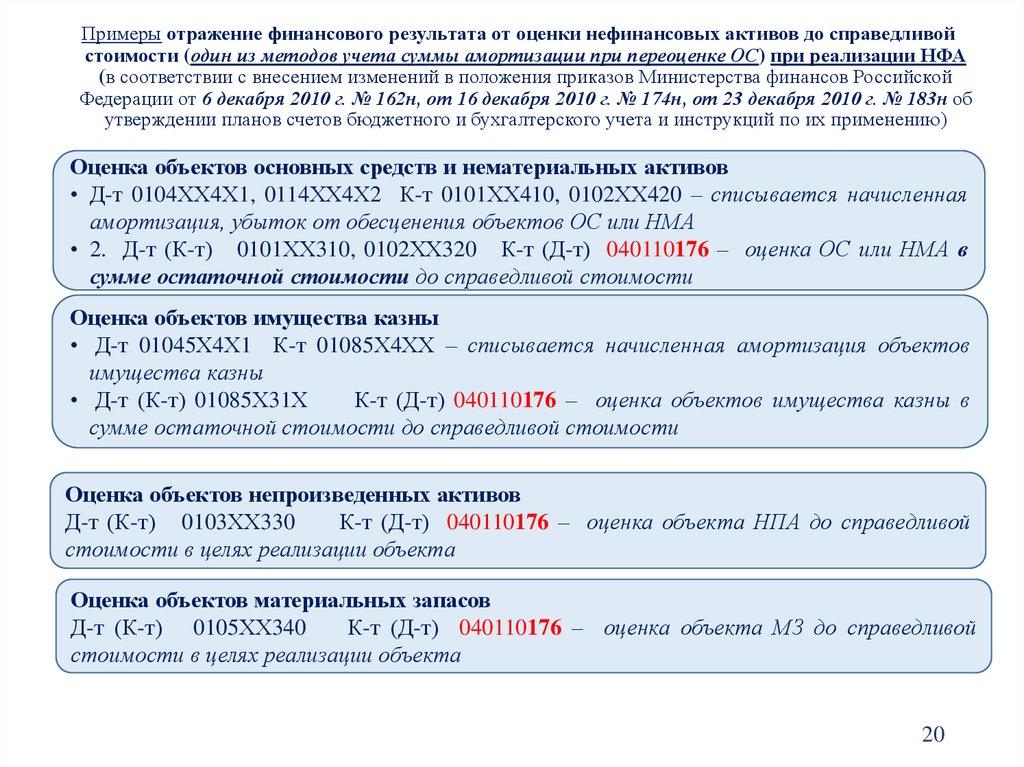

Примеры отражение финансового результата от оценки нефинансовых активов до справедливойстоимости (один из методов учета суммы амортизации при переоценке ОС) при реализации НФА

(в соответствии с внесением изменений в положения приказов Министерства финансов Российской

Федерации от 6 декабря 2010 г. № 162н, от 16 декабря 2010 г. № 174н, от 23 декабря 2010 г. № 183н об

утверждении планов счетов бюджетного и бухгалтерского учета и инструкций по их применению)

Оценка объектов основных средств и нематериальных активов

• Д-т 0104ХХ4Х1, 0114ХХ4Х2 К-т 0101ХХ410, 0102ХХ420 – списывается начисленная

амортизация, убыток от обесценения объектов ОС или НМА

• 2. Д-т (К-т) 0101ХХ310, 0102ХХ320 К-т (Д-т) 040110176 – оценка ОС или НМА в

сумме остаточной стоимости до справедливой стоимости

Оценка объектов имущества казны

• Д-т 01045Х4Х1 К-т 01085Х4ХХ – списывается начисленная амортизация объектов

имущества казны

• Д-т (К-т) 01085Х31Х

К-т (Д-т) 040110176 – оценка объектов имущества казны в

сумме остаточной стоимости до справедливой стоимости

Оценка объектов непроизведенных активов

Д-т (К-т) 0103ХХ330

К-т (Д-т) 040110176 – оценка объекта НПА до справедливой

стоимости в целях реализации объекта

Оценка объектов материальных запасов

Д-т (К-т) 0105ХХ340

К-т (Д-т) 040110176 – оценка объекта МЗ до справедливой

стоимости в целях реализации объекта

20

21.

«Справка по заключению учреждением счетов бухгалтерского учета отчетногофинансового года» (ф. 0503710)

Справка ф.0503710 формируется с учетом дополнительной детализации

операций с отражением в 5-14 разрядах номера счета бухгалтерского учета кода ЦСР, в части

операций по реализации мероприятий национальных проектов (региональных проектов в

составе национальных проектов), осуществляемых за счет средств субсидий (ЦРС

PPPХХYYYY, где ХХ код национального (регионального) проекта), а также операций по

выплатам ежемесячного денежного вознаграждения за классное руководство

педагогическим работникам государственных бюджетных и автономных учреждений,

реализующих образовательные программы начального общего, основного общего и среднего

общего образования, за счет федерального бюджета (ЦСР 0310053030).

В Справке ф.0503769 предусмотрена также дополнительная детализация операций с

отражением в 5-14 разрядах номера счета бухгалтерского учета кода ЦСР.

1. Заключение счетов бухгалтерского учета отчетного

ЦСР за классное

руководство

Остаток на 1 января года, следующ его

за отчетным

Пример:

Номер счета бухгалтерского

учета

1

ЦСР по

региональным

проектам

деятельность с целевыми средствами

по дебету

2

по кредиту

3

0702 0310053030 180 540110152

0,00

0106 03ГE200000 180 540110152

0,00

11 795 245,00

5 465 304,93

0901 02ЕN508103 180 540110162

0,00

14 372 911,62

0309 0310053030 111 540120211

31 089 489,47

0,00

0309 0310053030 119 540120213

8 233 905,79

0,00

0702 03АE208200 244 540120226

49 580 328,42

0,00

22.

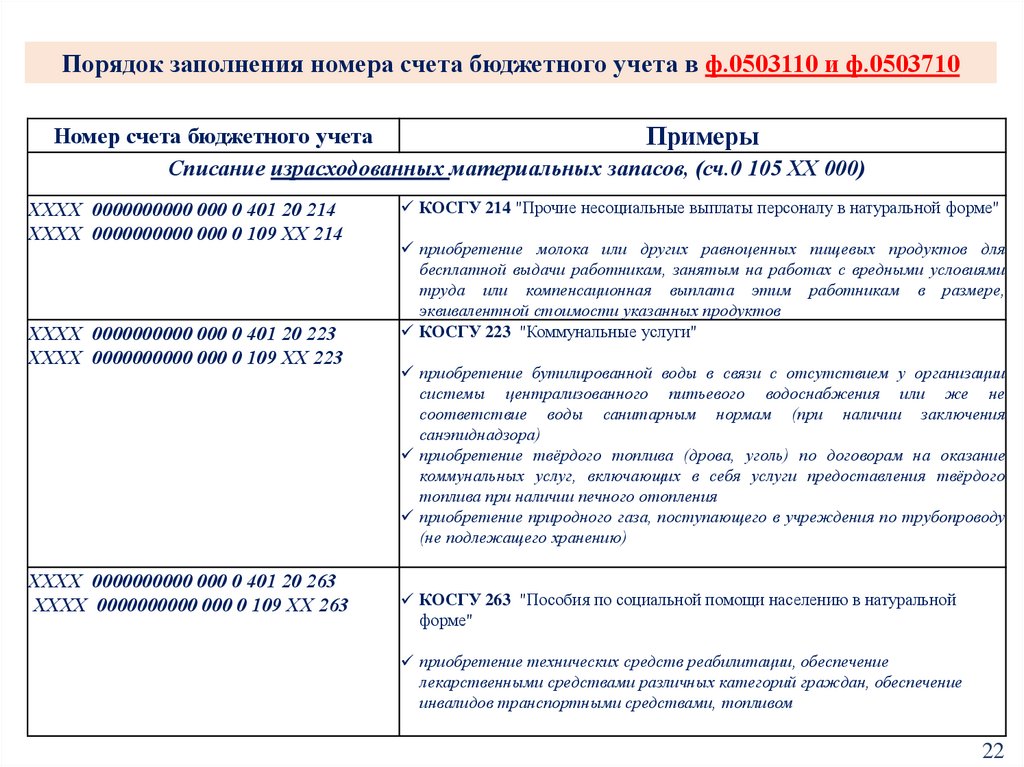

Порядок заполнения номера счета бюджетного учета в ф.0503110 и ф.0503710Номер счета бюджетного учета

Примеры

Списание израсходованных материальных запасов, (сч.0 105 ХХ 000)

ХХХХ 0000000000 000 0 401 20 214

ХХХХ 0000000000 000 0 109 ХХ 214

ХХХХ 0000000000 000 0 401 20 223

ХХХХ 0000000000 000 0 109 ХХ 223

ХХХХ 0000000000 000 0 401 20 263

ХХХХ 0000000000 000 0 109 ХХ 263

КОСГУ 214 "Прочие несоциальные выплаты персоналу в натуральной форме"

приобретение молока или других равноценных пищевых продуктов для

бесплатной выдачи работникам, занятым на работах с вредными условиями

труда или компенсационная выплата этим работникам в размере,

эквивалентной стоимости указанных продуктов

КОСГУ 223 "Коммунальные услуги"

приобретение бутилированной воды в связи с отсутствием у организации

системы централизованного питьевого водоснабжения или же не

соответствие воды санитарным нормам (при наличии заключения

санэпиднадзора)

приобретение твёрдого топлива (дрова, уголь) по договорам на оказание

коммунальных услуг, включающих в себя услуги предоставления твёрдого

топлива при наличии печного отопления

приобретение природного газа, поступающего в учреждения по трубопроводу

(не подлежащего хранению)

КОСГУ 263 "Пособия по социальной помощи населению в натуральной

форме"

приобретение технических средств реабилитации, обеспечение

лекарственными средствами различных категорий граждан, обеспечение

инвалидов транспортными средствами, топливом

22

23.

Порядок заполнения номера счета бюджетного учета в ф.0503110 и ф.0503710Номер счета бюджетного учета

Примеры

Списание израсходованных материальных запасов, потерь в объеме норм естественной убыли материальных

запасов, а также пришедших в негодность предметов мягкого инвентаря и посуды, на основании

оправдательных документов (сч.0 105 ХХ 000)

ХХХХ 0000000000 000 0 401 20 265

КОСГУ 265 "Пособия по социальной помощи, выплачиваемые

ХХХХ 0000000000 000 0 109 ХХ 265

работодателями, нанимателями бывшим работникам в

натуральной форме"

ХХХХ 0000000000 000 0 401 20 267

ХХХХ 0000000000 000 0 109 ХХ 267

КОСГУ 267 "Социальные компенсации персоналу в натуральной

форме"

ХХХХ 0000000000 000 0 401 20 272

ХХХХ 0000000000 000 0 109 ХХ 272

КОСГУ 272 "Расходование материальных запасов"

Выбытие материальных запасов групп в рамках деятельности

учреждения

23

24.

Уменьшение дебиторской задолженности по доходам от принудительного изъятия в связи суменьшением суммы денежных взысканий (штрафов, пеней, неустоек), отмены постановления

(решения) по делу об административном правонарушении, в случае возврата плательщикам излишне

полученных доходов отражается

по дебету соответствующих счетов аналитического учета

счета 040110000 «Доходы текущего финансового года», 040140000 «Доходы будущих периодов»

и кредиту соответствующих счетов аналитического учета счета 020500000 «Расчеты по доходам»

Номер счета бюджетного учета

1

000 1 16 10100 02 ХХХХ 140 140110145

1. Начисление задолженности предъявленному

требованию

2. Вступление в законную силу решения

(постановления) суда об административном

правонарушении

3. Оспорено решение суда, отмена постановления

(решения) по делу об административном

правонарушении, в случае возврата плательщикам

излишне полученных доходов

Остаток на 1 января года, следующего

за отчетным (до заключительных записей)

по дебету

по кредиту

2

3

10 000,00

10 000,00

1. 0 205 4Х 56Х 0 401 40 14Х

2. 0 401 40 14Х 0 401 10 14Х

10 000,00

3. 1 401 10 14Х 0 205 4Х 66Х

10 000,00

24

25.

Отчет о финансовых результатах деятельности (ф.0503121)360

в том числе:

увеличение стоимости материальных запасов

в том числе:

361

уменьшение стоимости материальных запасов

в том числе:

362

Чистое поступление прав пользования

в том числе:

увеличение стоимости прав пользования

уменьшение стоимости прав пользования

Чистое изменение затрат на изготовление готовой продукции,

выполнение работ, услуг

в том числе:

увеличение затрат

уменьшение затрат

Расходы будущих периодов

20 000,00

-

20 000,00

340 120 000,00

347 70 000,00

-

120 000,00

70 000,00

440 100 000,00

447 50 000,00

-

100 000,00

50 000,00

-

-

-

-

-

-

-

-

-

-

-

-

370

371

372

350

450

390

391

392

400

х

х

х

Проектом изменений (Приказ от 16.12.2020 № 311н (находится на регистрации в Минюсте)

в Инструкцию 191н предусмотрено, что:

данные по строкам, детализирующим итоговый показатель поступления

нефинансовых активов в структуре статей КОСГУ (строки 361 (КОСГУ 340),

362 (КОСГУ 440), раскрывают показатели соответственно по подстатьям КОСГУ

347 «Увеличение стоимости материальных запасов для целей капитальных

вложений», 447 «Уменьшение стоимости материальных запасов для целей

капитальных вложений»

25

26.

«Отчет о финансовых результатах деятельности учреждения» (ф.0503721):Было

- Из общей суммы показателей поступления нефинансовых активов, отражаемых в структуре статей

КОСГУ (строки 361 (КОСГУ 340), 362 (КОСГУ 440), обособляются показатели соответственно по

подстатьям КОСГУ 347 «Увеличение стоимости материальных запасов для целей капитальных

вложений», 447 «Уменьшение стоимости материальных запасов для целей капитальных вложений»;

Стало

Наименование показателя

1

Чистое поступление материальных запасов

Код

Код

строки аналитики

2

3

360

в том числе:

увеличение стоимости материальных запасов

из них:

361

340

Увеличение стоимости материальных запасов для целей капитальных вложений

361

347

уменьшение стоимости материальных запасов

из них:

Уменьшение стоимости материальных запасов для целей капитальных вложений

362

440

Наименование показателя

1

Чистое поступление материальных запасов

в том числе:

увеличение стоимости материальных запасов

447

360

361

340

в том числе:

Увеличение стоимости лекарственных препаратов и материалов,

применяемых в медицинских целях

341

Увеличение стоимости продуктов питания

342

Увеличение стоимости горюче-смазочных материалов

343

Увеличение стоимости строительных материалов

344

Увеличение стоимости мягкого инвентаря

345

Увеличение стоимости прочих материальных запасов

Увеличение стоимости материальных запасов для целей капитальных

вложений

Увеличение стоимости прочих материальных запасов однократного

применения

346

уменьшение стоимости материальных запасов

362

Код

Код

строки аналитики

2

3

347

349

362

440

в том числе:

Уменьшение стоимости лекарственных препаратов и материалов,

применяемых в медицинских целях

441

Уменьшение стоимости продуктов питания

442

Уменьшение стоимости горюче-смазочных материалов

443

Уменьшение стоимости строительных материалов

444

Уменьшение стоимости мягкого инвентаря

445

Уменьшение стоимости прочих оборотных ценностей (материалов)

Уменьшение стоимости материальных запасов для целей капитальных

вложений

446

447

26

27.

ф.0503128 «Отчет о бюджетных обязательствах» и ф.0503175 «Сведения опринятых и неисполненных обязательствах получателя бюджетных средств»

Приказом Минфина России от 16.12.2020 № 311н внесены изменения в Инструкцию

№191н - в ф.0503128 из графы 8 исключена позиция: «в том числе при закупке у единственного

поставщика (подрядчика, исполнителя) относительно начальной (максимальной) цены контракта, указанной в

извещении о проведении конкурса (аукциона, запроса котировок, запроса предложений)» с отчетности 2021 года

Утверждено (доведено)

Наименование показателя

1

1. Бюджетные обязательства

текущего (отчетного) финансового

года по расходам, всего:

2. Бюджетные обязательства

текущего (отчетного) финансового

года по выплатам источников

финансирования дефицита

бюджета, всего:

3. Обязательства финансовых

годов, следующих за текущим

(отчетным) финансовым годом,

всего:

Итого

Обязательства

Не исполнено

Принятые бюджетные

обязательства

из них с

Исполнено

Код по бюджетной

лимитов

принятых

принятых

применен

Код строки

денежных

бюджетных

принимаемые

денежные

классификации

бюджетных

бюджетных

денежных

обязательств

ассигнований

обязательства

обязательства

ием

обязательств

обязательств обязательств

всего

конкурент

ных

способов

2

3

200

х

510

х

700

х

999

х

4

5

6

7

8

9

10

11

12

В ф.0503175 из раздела 4 графы 2 исключена позиция: «а также у единственного поставщика

(подрядчика, исполнителя) (при условии размещения извещения или приглашения принять участие)» с отчетности

2021 года.

.

4. Сведения об экономии при заключении государственных (муниципальных) контрактов с применением

конкурентных способов

Номер (код) счета бюджетного учета

Обязательства, принимаемые с

применением конкурентных

способов, руб

Принято обязательств по

контрактам, руб

Экономия в результате применения

конкурентных способов, руб

1

2

3

4

ХХХ417В0100000244 150217221

37 920,00

37 920,00

270,00

28.

Отчет ф.0503738 «Отчет об обязательствах учреждения» и ф.0503775 «Сведения о принятых инеисполненных обязательствах»

Приказом Минфина России от 30.11.2020 № 292н внесены изменения в

Инструкцию №33н исключена позиция с отчетности 2021 года:

«в том числе при закупке у единственного поставщика (подрядчика, исполнителя) относительно

начальной (максимальной) цены контракта, указанной в извещении о проведении конкурса

(аукциона, запроса котировок, запроса предложений)» в ф.0503738 из графы 7

Наименование

показателя

Код Код Утвержде

строк по

но

принима

и бюдже плановых емые

тной назначени обязател

класси

й

ьства

фикации

1

2

1. Обязательства

текущего (отчетного)

200

финансового года по

расходам, всего

3

4

5

X

170 000,00

Обязательства

Не исполнено

принятые

Исполнен

обязательства

приняты

о

всего

из них с денежны

приняты

х

денежны

применен

е

х

денежны

х

ием

обязател

обязатель

х

обязатель

конкурент ьства

ств

обязател

ств

ных

ьств

способов

6

7

8

9

10

11

-

-

-

-

-

-

-

ф.0503775 из графы 2 раздела 4 исключена позиция «или при осуществлении закупки у

единственного поставщика (подрядчика, исполнителя) при условии размещения в единой

информационной системе извещения об осуществлении закупки, на основании данных по

соответствующим счетам аналитического учета счета 050207000 "Принимаемые обязательства" в

сумме кредитового оборота по счету за отчетный период»

4. Аналитическая информация об экономии при заключении договоров с применением конкурентных способов

Номер (код) счета бюджетного Обязательства, принимаемые с

Принято обязательств по

Экономия в результате

учета

применением конкурентных

контрактам, руб

применения конкурентных

способов, руб

способов, руб

1

2

3

4

05030000000000244550217224

2 137 919 154,69

2 137 919 154,69

0,00

Итого по коду счета

2 137 919 154,69

2 137 919 154,69

0,00

28

29.

Утверждено (доведено)Обязательства

Принятые бюджетные обязательства

Наименование показателя

1

1. Бюджетные обязательства

текущего (отчетного)

финансового года по расходам,

всего:

Код

строки

Код по

бюджетны

лимитов

бюджетной

х

бюджетных

классификации ассигнован

обязательств

ий

2

3

200

х

4

5

принимаемые

обязательства

всего

из них с применением

конкурентных способов

6

7

8

150217000

150211000 050217000 "Принимаемые

"Принимаемые

"Принятые

обязательства", в сумме

обязательства на обязательства

оборотов в

текущий

на текущий

корреспонденции с

финансовый год" финансовый кредитом соответствующих

год"

счетов аналитического

учета счета 150211000

"Принятые обязательства на

текущий финансовый год"

денежные

обязательства

9

Принимаемые обязательства - обусловленные законом, иным нормативным правовым актом обязанности учреждений

предоставить с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) (конкурсы, аукционы,

запрос котировок, запрос предложений) или при осуществлении закупки у единственного поставщика (подрядчика, исполнителя)

(при условии размещении извещения, приглашения принять участие) в соответствующем финансовом году денежные средства.

Суммы принимаемых обязательств определяются в размере начальной (максимальной) цены контракта (договора) на основании

размещаемых в единой информационной системе в сфере закупок извещений об осуществлении закупок (направленных

приглашений принять участие в определении поставщика (подрядчика, исполнителя) с использованием конкурентных способов

определения поставщиков (подрядчиков, исполнителей) или при осуществлении закупки у единственного поставщика

(подрядчика, исполнителя) (при условии размещении извещения, приглашения принять участие) (Приказ Минфина

России N 157н )

ФЗ от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения

государственных и муниципальных нужд»

Статья 93 пункт 3. Извещение об осуществлении закупки у единственного поставщика (подрядчика,

исполнителя) не требуется.

(часть 3 в ред. Федерального закона от 01.05.2019 N 71-ФЗ)

29

30.

ф.0503128 «Отчет о бюджетных обязательствах»Утверждено (доведено)

Наименование

показателя

Код по

бюджетн

Код

ой

строки

классифи

кации

Обязательства

Принятые бюджетные

обязательства

бюджетных

ассигнований

лимитов

бюджетных

обязательств

принимаемые

обязательства

4

5

6

всего

Не исполнено

Исполнено

денежных

обязательств

из них с

денежные

применением обязательства

конкурентных

способов

принятых принятых

бюджетных денежных

обязательств обязательств

Форма 0503128 с.2

1

2

3

3.

Обязательст

ва

финансовых

годов,

следующих

за текущим

(отчетным)

финансовым

годом, всего:

7

8

9

10

11

12

Раздел 3 заполняется в соответствии с

Законом города Москвы от 27.11.2019 N 33

"О бюджете города Москвы на 2020 год и

плановый период 2021 и 2022 годов"

700

в том числе

по расходам,

всего

800

из них:

на иные

очередные

года, всего 840

в том

числе

по

отложенны

м

обязательс

твам, всего 860

из них:

х

2 120 350 400,00 2 120 350 400,00 103 776 766,93 702 319 153,85 23 934 213,40

-

х

2 120 350 400,00 2 120 350 400,00 103 776 766,93 702 319 153,85 23 934 213,40

-

-

х

-

-

- 15 757 432,00

-

- 702 319 153,85

-

х

702 319 153,85

-

х

15 757 432,00

-

15 757 432,00

-

х

х

-

-

- 15 757 432,00

-

-

х

Итого

999

х

3 457 928 600,00 3 457 928 600,00 103 776 766,93

2 037 466

468,49 330 134 811,95 1 332 476 199,09 1 331 964 490,09 705 501 978,40 511 709,00

30

31.

Баланс исполнения бюджета (ф.0503120) ;Баланс бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора,

администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов

бюджета (ф.0503130)

)

СПРАВКА

о наличии имущества и обязательств на забалансовых счетах к ф.0503130

Номер

Наименование

Код

счета

забалансового счета,

стро-

На начало года

На конец отчетного

периода

1

показателя

2

ки

3

4

5

31

38

39

40

42

45

Акции по номинальной стоимости

Сметная стоимость создания (реконструкции) объекта концессии

Доходы от инвестиций на создание и (или) реконструкцию объекта

концессии

Финансовые активы в управляющих компаниях

Бюджетные инвестиции, реализуемые организациями

Доходы и расходы по долгосрочным договорам строительного

подряда

300

310

320

330

340

350

Ошибочно отраженные показатели на забалансовых счетах подлежат исправлению в

межотчетный период

31

32.

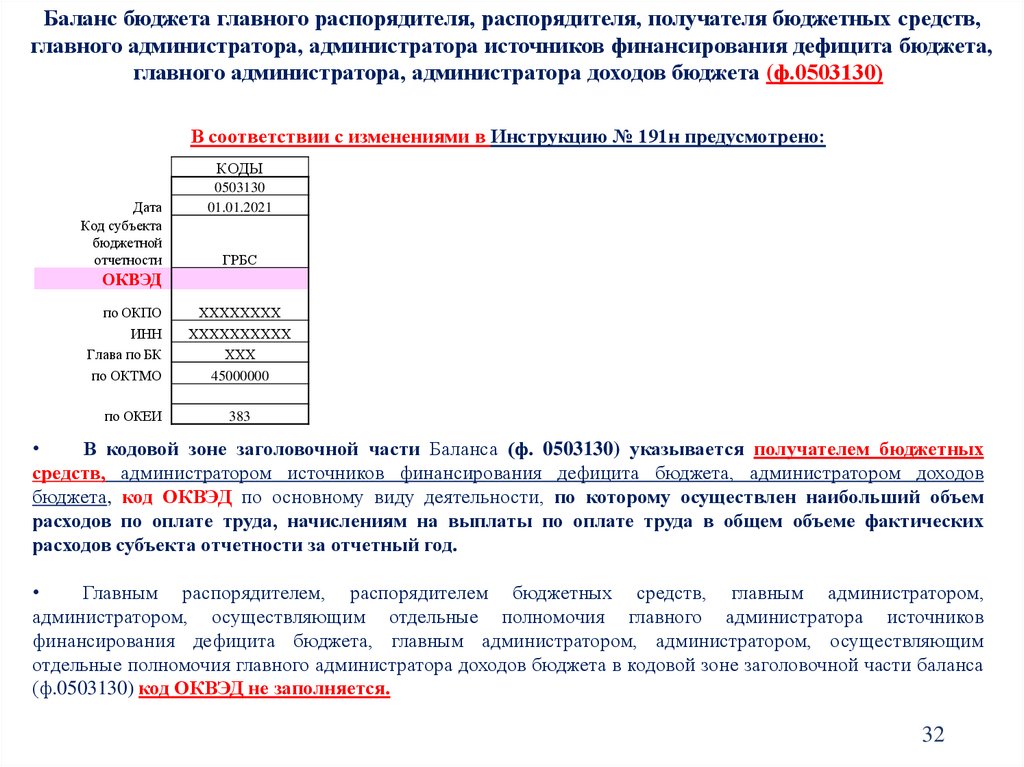

Баланс бюджета главного распорядителя, распорядителя, получателя бюджетных средств,главного администратора, администратора источников финансирования дефицита бюджета,

главного администратора, администратора доходов бюджета (ф.0503130))

В соответствии с изменениями в Инструкцию № 191н предусмотрено:

КОДЫ

Дата

Код субъекта

бюджетной

отчетности

0503130

01.01.2021

ГРБС

ОКВЭД

по ОКПО

ХХХХХХХХ

ИНН

Глава по БК

ХХХХХХХХХХ

ХХХ

по ОКТМО

45000000

по ОКЕИ

383

В кодовой зоне заголовочной части Баланса (ф. 0503130) указывается получателем бюджетных

средств, администратором источников финансирования дефицита бюджета, администратором доходов

бюджета, код ОКВЭД по основному виду деятельности, по которому осуществлен наибольший объем

расходов по оплате труда, начислениям на выплаты по оплате труда в общем объеме фактических

расходов субъекта отчетности за отчетный год.

Главным распорядителем, распорядителем бюджетных средств, главным администратором,

администратором, осуществляющим отдельные полномочия главного администратора источников

финансирования дефицита бюджета, главным администратором, администратором, осуществляющим

отдельные полномочия главного администратора доходов бюджета в кодовой зоне заголовочной части баланса

(ф.0503130) код ОКВЭД не заполняется.

32

33.

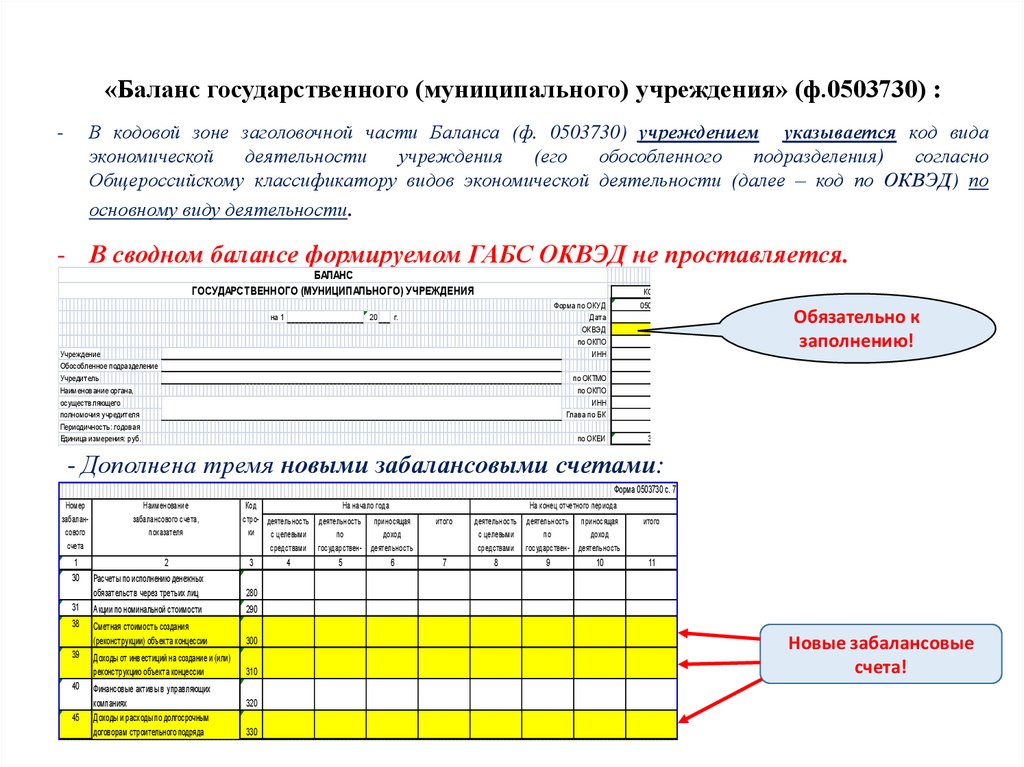

«Баланс государственного (муниципального) учреждения» (ф.0503730) :В кодовой зоне заголовочной части Баланса (ф. 0503730) учреждением указывается код вида

экономической

деятельности

учреждения

(его

обособленного

подразделения)

согласно

Общероссийскому классификатору видов экономической деятельности (далее – код по ОКВЭД) по

основному виду деятельности.

-

- В сводном балансе формируемом ГАБС ОКВЭД не проставляется.

БАЛАНС

ГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО) УЧРЕЖДЕНИЯ

на 1

20

КОДЫ

Форма по ОКУД

Дата

ОКВЭД

по ОКПО

ИНН

г.

Учреждение

Обособленное подразделение

Учредитель

Наименование органа,

осуществляющего

полномочия учредителя

Периодичность: годовая

Единица измерения: руб.

0503730

Обязательно к

заполнению!

по ОКТМО

по ОКПО

ИНН

Глава по БК

по ОКЕИ

383

- Дополнена тремя новыми забалансовыми счетами:

Форма 0503730 с. 7

Номер

забалансового

счета

1

30

Наименование

забалансового счета,

показателя

2

Код

На начало года

стро- деятельность деятельность приносящая

ки

с целевыми

по

доход

средствами государствен- деятельность

ному заданию

3

4

5

6

Расчеты по исполнению денежных

обязательств через третьих лиц

280

31

Акции по номинальной стоимости

290

38

Сметная стоимость создания

(реконструкции) объекта концессии

300

39

Доходы от инвестиций на создание и (или)

реконструкцию объекта концессии

310

40

Финансовые активы в управляющих

компаниях

Доходы и расходы по долгосрочным

договорам строительного подряда

45

320

330

На конец отчетного периода

итого

7

деятельность деятельность приносящая

с целевыми

по

доход

средствами государствен- деятельность

ному заданию

8

9

10

итого

11

Новые забалансовые

счета!

34.

Порядок формированияПояснительной записки (ф.0503160) и

Пояснительной записки (ф.0503760)

34

35.

Проектом изменений в Инструкцию 191н предусмотрено:Из состава Пояснительной записки (ф.0503160) исключается

предоставление информации:

-

о мерах по повышению эффективности расходования бюджетных средств;

о мерах по повышению квалификации и переподготовке специалистов;

о своевременности поступления материальных запасов;

информация, характеризующая результаты анализа исполнения текстовых

статей закона (решения) о бюджете, касающихся приоритетных

национальных проектов и имеющих отношение к деятельности субъекта

бюджетной отчетности

В составе сводной Пояснительной записки (ф. 0503160)

Таблицы № 1 «Сведения об основных направлениях деятельности» и

Таблица № 4 «Сведения об основных положениях учетной политики» не

составляются и не представляются главными распорядителями

(распорядителями),

главными

администраторами

источников

финансирования дефицита бюджета, главными администраторами доходов

бюджета, финансовым органом.

35

36.

В состав Пояснительной записки:Введены дополнительные пункты для отражения пояснений

изменений в соответствии с вновь введенными в 2020 году

федеральными стандартами бухгалтерского учета:

• Приказ Минфина России от 30.05.2018 N 124н «Об утверждении

федерального стандарта бухгалтерского учета для организаций

государственного сектора «Резервы. Раскрытие информации об условных

обязательствах и условных активах»

• Приказ Минфина России от 07.12.2018 N 256н «Об утверждении

федерального стандарта бухгалтерского учета для организаций

государственного сектора «Запасы»

• Приказ Минфина России от 29.06.2018 N 145н «Об утверждении

федерального стандарта бухгалтерского учета для организаций

государственного сектора «Долгосрочные договоры»

• Приказ Минфина России от 29.06.2018 N 146н «Об утверждении

федерального стандарта бухгалтерского учета для организаций

государственного сектора «Концессионные соглашения»

36

37.

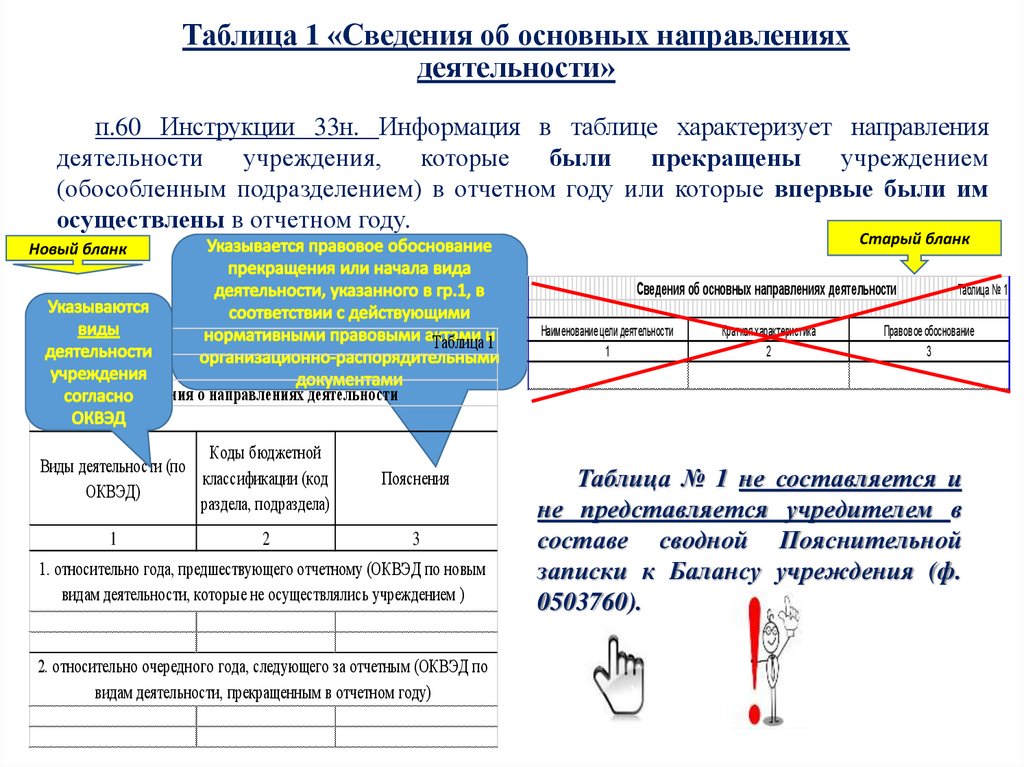

Таблица 1 «Сведения о направлениях деятельности»Таблица № 1

Сведения о направлениях деятельности

Виды де яте льности

(код по ОКВЭД)

Коды бюдже тной

классификации (код разде ла,

подразде ла)

Поясне ния

1

2

3

1. относите льно года, пре дше ствующе го отче тному (ОКВЭД по новым видам

де яте льности, по которым де яте льность начата в отче тном году)

указываются коды видов

деятельности согласно

Общероссийскому классификатору

виду экономической деятельности

(ОКВЭД)

указывается составная часть кода

указывается правовое обоснование

бюджетной классификации

осуществления новых

(классификации расходов бюджета (прекращения) видов деятельности,

– код раздела, подраздела), по

указанных в графе 1 (наименование,

которой отражались расходы по

дата и номер документа-основания).

соответствующим видам

деятельности, указанным в графе 1.

2. относите льно оче ре дного года, сле дующе го за отче тным ( ОКВЭД по видам

де яте льности пре краще нным в отче тном году)

Информация в Таблице № 1 характеризует изменения направлений деятельности субъекта бюджетной отчетности

за отчетный год в части тех видов деятельности, которые впервые были осуществлены субъектом бюджетной отчетности в

отчетном году и (или) которые были прекращены им в отчетном году, по разделам:

Таблица № 1 оформляется получателем бюджетных средств, администратором источников финансирования

дефицита бюджета, администратором доходов бюджетов.

Периодичность представления – годовая.

В составе сводной Пояснительной записки (ф. 0503160) Таблица № 1 не составляется и не

представляется главными распорядителями (распорядителями), главными администраторами источников

финансирования дефицита бюджета, главными администраторами доходов бюджета, финансовым органом.

37

38.

Таблица 1 «Сведения об основных направленияхдеятельности»

п.60 Инструкции 33н. Информация в таблице характеризует направления

деятельности

учреждения,

которые

были

прекращены

учреждением

(обособленным подразделением) в отчетном году или которые впервые были им

осуществлены в отчетном году.

Старый бланк

Новый бланк

Сведения об основных направлениях деятельности

Таблица 1

Наименование цели деятельности

1

Краткая характеристика

2

Таблица № 1

Правовое обоснование

3

Сведения о направлениях деятельности

Коды бюджетной

Виды деятельности (по

классификации (код

ОКВЭД)

раздела, подраздела)

1

2

Пояснения

3

1. относительно года, предшествующего отчетному (ОКВЭД по новым

видам деятельности, которые не осуществлялись учреждением )

2. относительно очередного года, следующего за отчетным (ОКВЭД по

видам деятельности, прекращенным в отчетном году)

Таблица № 1 не составляется и

не представляется учредителем в

составе сводной Пояснительной

записки к Балансу учреждения (ф.

0503760).

39.

Таблица 4 «Сведения об основных положениях учетной политики»Сведения об основных положениях учетной политики

Наименование

объекта учета

1

Код счета

бюджетного учета

2

указывается

наименование объекта

бюджетного учета

согласно нормативным

правовым актам,

регулирующим ведение

бюджетного учета, в

отношении которого

определен способ

ведения

указывается при необходимости

код счета бюджетного учета

(залабансового счета), на

котором отражаются указанные

в графе 1 объекты бюджетного

учета

Способ ведения

бюджетного учета

3

указывается способ ведения

бюджетного учета в отношении

указанных в графе 1 объектов

бюджетного учета

Характеристика

применяемого способа

4

указывается характеристика

применяемого способа ведения

бюджетного учета.

Отражается только один

показатель

Строго в соответствии с

перечнем, утвержденным

Инструкциями

№ 191н и 33н

Информация в Таблице № 4 характеризует основные положения учетной политики субъекта

бюджетной отчетности, раскрывающие за отчетный период особенности отражения в бюджетном учете

операций с активами и обязательствами в части установленного нормативными правовыми актами,

регулирующими ведение бюджетного учета, права самостоятельного определения таких особенностей и

отраслевых особенностей бюджетного учета, разработанных соответствующими федеральными органами

исполнительной власти и утвержденных в установленном порядке.

Таблица № 4 оформляется получателем бюджетных средств, администратором источников

финансирования дефицита бюджета, администратором доходов бюджета.

Периодичность представления – годовая.

Заполнение Таблицы № 4 осуществляется в соответствии с Приложением №2 Инструкции №162н.

39

40.

Приложение № 2Информация об основных положениях учетной политики, подлежащая раскрытию

в Таблице № 4 «Сведения об основных положениях учетной политики»

формы документа «Пояснительная записка (ф. 0503160)

Наименование объекта учета

1

Активы, обязательства,

финансовый результат

Объекты учета аренды

Активы и обязательства

загранучреждения

Код счета

Способ ведения бюджетного

Характеристика применяемого

бухгалтерского учета

учета

способа

2

3

4

Организация ведения

Полномочия переданы ЦБ (указать

бухгалтерского учета

кому)

1. Дату подписания договора аренды

(имущественного найма) либо договора

безвозмездного пользования

2. Дату принятия субъектом учета

Оценка объектов учета

обязательств в отношении основных

аренды осуществляется на

условий пользования и содержания

имущества,

предусмотренных

договором (далее - условия пользования

имуществом).

1. Суммы справедливой стоимости

Оценка (величина) арендных

имущества,

предоставляемого

в

обязательств пользователя

пользование

(арендатора) определяется в

2.

Дисконтированной

стоимости

сумме, наименьшей из

арендных платежей

1. Все факты хозяйственной жизни

загранучреждения отражаются в

бухгалтерском учете одновременно в

иностранной валюте и в рублевом

Методы пересчета стоимости эквиваленте в соответствии с пунктом 6

объектов бухгалтерского

и пунктом 7 СГС "Влияние изменений

учета загранучреждения

курсов иностранных валют"

2. Все факты хозяйственной жизни

загранучреждения отражаются в

бухгалтерском учете в иностранной

40

валюте.

41.

Таблица 4 «Сведения об основных положениях учетной политики учреждения»п.61 Инструкции 33н. В Таблице № 4 отражается информация об основных

положениях учетной политики учреждения, раскрывающих особенности

отражения в бухгалтерском учете учреждения операций с активами и

обязательствами учреждения, установленных им в рамках формирования своей

учетной политики и использованных в отчетном периоде.

Таблица № 4 составляется головным учреждением.

Новый бланк

Старый бланк

Таблица № 4

Сведения об основных положениях учетной политики учреждения

Наименование

объекта учета

Код счета

бухгалтерского учета

1

2

Метод оценки

и момент отражения операции в учете

Способ ведения

Характеристика

3

4

Сведения об особенностях ведения бухгалтерского учета

Наименование

объекта учета

1

Код счета

бухгалтерского учета

2

Характеристика метода оценки

и момент отражения операции в учете

3

Таблица № 4 не составляется и не представляется

учредителем в составе сводной Пояснительной записки к

Балансу учреждения (ф. 0503760).

Таблица № 4

Правовое

обоснование

4

42.

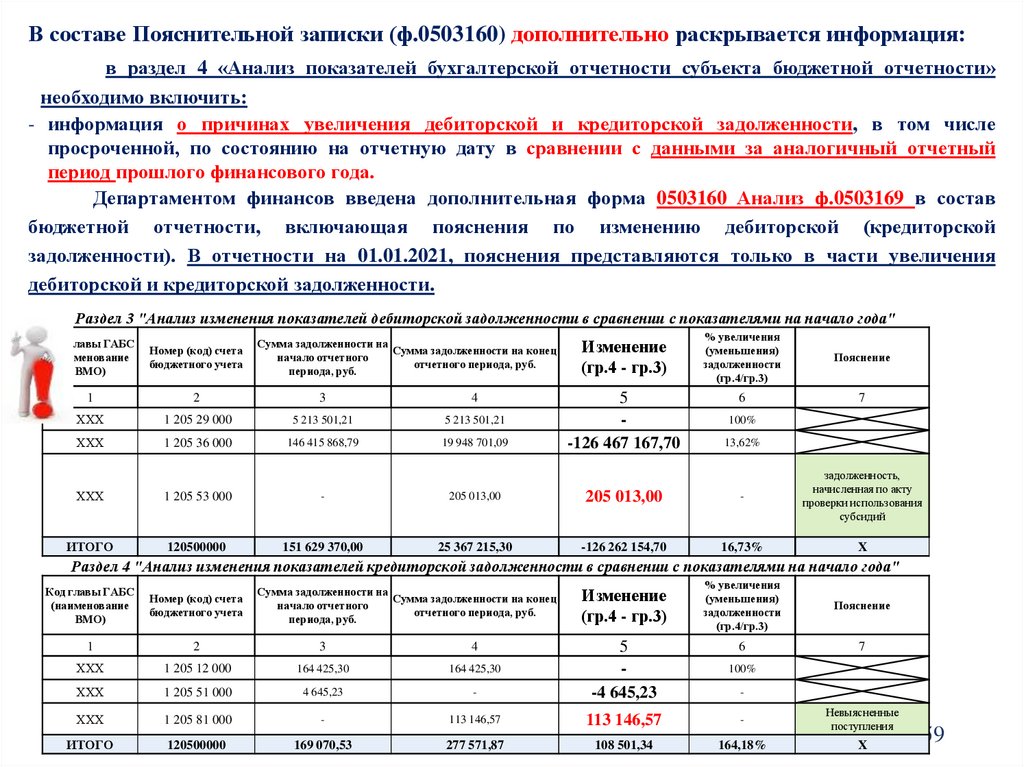

Порядок формирования Сведения по дебиторской и кредиторской задолженностиф.0503169 (заполнение в 2020 год)

Номер (код) счета

бюджетного учета

Сумма задолженности, руб.

на начало года

изменение задолженности

всего

1

0412 35Г0109900 244

120625000

0909 02Б0308100 244

120625000

Итого по

коду счета

1 206 25 000

Итого по

синтетическому

коду счета

1 206 00 000

Всего задолженности

2

50,00

из них:

долгоср просрочен

очная

ная

3

4

увеличение

всего

в том

числе

неденежн

ые

расчеты

5

6

125,00

75,00

на

конец

отчетно

го

периода

уменьшение

всего

в том

числе

неденежн

ые

расчеты

7

8

всего

9

150,00

150,00

25,00

10,00

10,00

65,00

125,00

125,00

160,00

160,00

90,00

125,00

125,00

125,00

125,00

160,00

160,00

160,00

160,00

90,00

90,00

43.

Порядок формирования Сведения по дебиторской и кредиторской задолженностиф.0503169

В соответствии с Приказом Минфина России от 14.09.2020 N 198н о внесении

изменений в Инструкцию 157н.

Отражение бухгалтерских записей по учету доходов будущих периодов

осуществляется по соответствующим счетам аналитического учета счета:

40141 "Доходы будущих периодов к признанию в текущем году";

40149 "Доходы будущих периодов к признанию в очередные года".

Применение указанных счетов аналитического учета осуществляется в соответствии

с положениями учетной политики и требований по раскрытию в бухгалтерской

(финансовой) отчетности взаимосвязанных показателей, подлежащих исключению при

формировании консолидированной бухгалтерской (финансовой) отчетности.

В отчетности за 2020 год счет 040140ХХХ отражается без детализации на

счета 040141ХХХ и 040149ХХХ

44.

Изменения в положения по учету в 2020 – 2021 гг.(изменения в приказы № 157н, № 162н, № 174н, № 183н)

По счетам расчетов по дебиторской (кредиторской) задолженности

(020500000, 020600000, 020800000, 020900000, 021003000, 021005000,

021010000, 030200000, 030300000, 030402000, 030403000, 030406000),

обороты по которым содержат в 24 – 26 разрядах номера счета

подстатьи

КОСГУ

560

«Увеличение

прочей

дебиторской

задолженности»,

730

«Увеличение

прочей

кредиторской

задолженности», остатки формируются на начало очередного

финансового года с отражением в 26 разряде номера счета третьего

разряда

соответствующих

подстатей

КОСГУ,

отражающего

классификацию институциональных единиц.

Формирование остатка на 1 января 2021 года с детализацией в

26 разряде осуществляется в межотчетный период.

45.

Порядок формирования Сведения по дебиторской и кредиторской задолженностиф.0503169

Остатки на 01.01.2021

(за 2020 год) :

140140151 - 100,00

в том числе:

Соглашение на 2021 - 70,0

Незакрытые расчеты по

МБТ за 2020 год - 30,0

Перенос в

межотчетный

период:

140149151 – 70,0

140141151 – 30,0

В первый

рабочий день

2021

переносим

140149151

на

140141151

46.

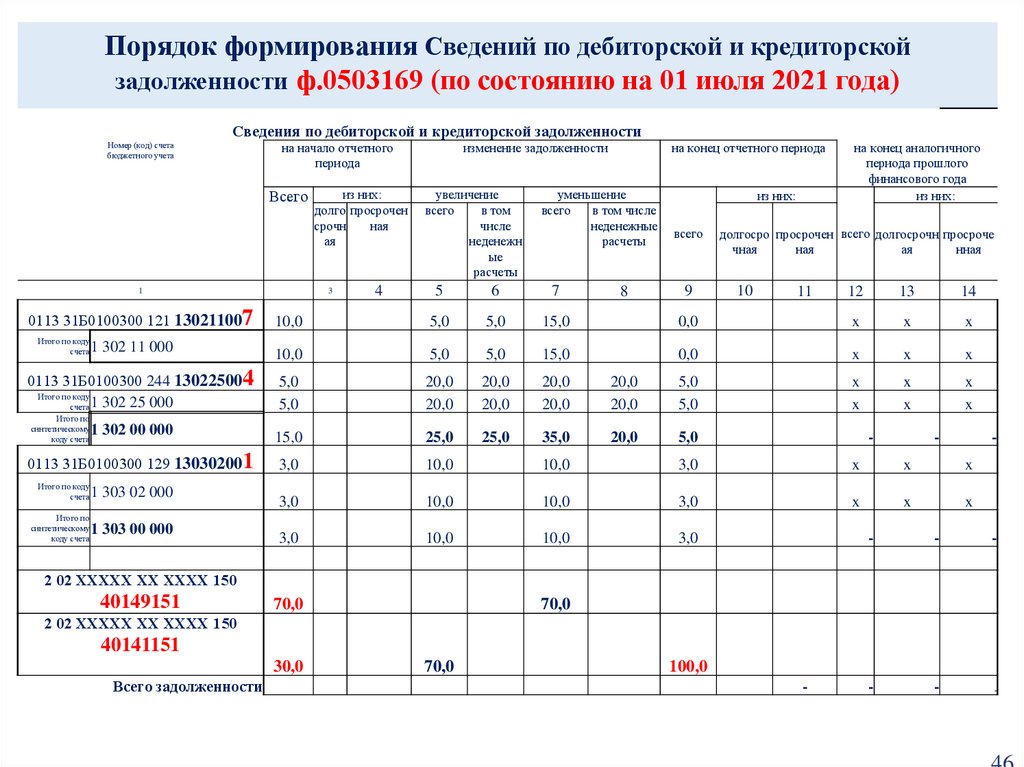

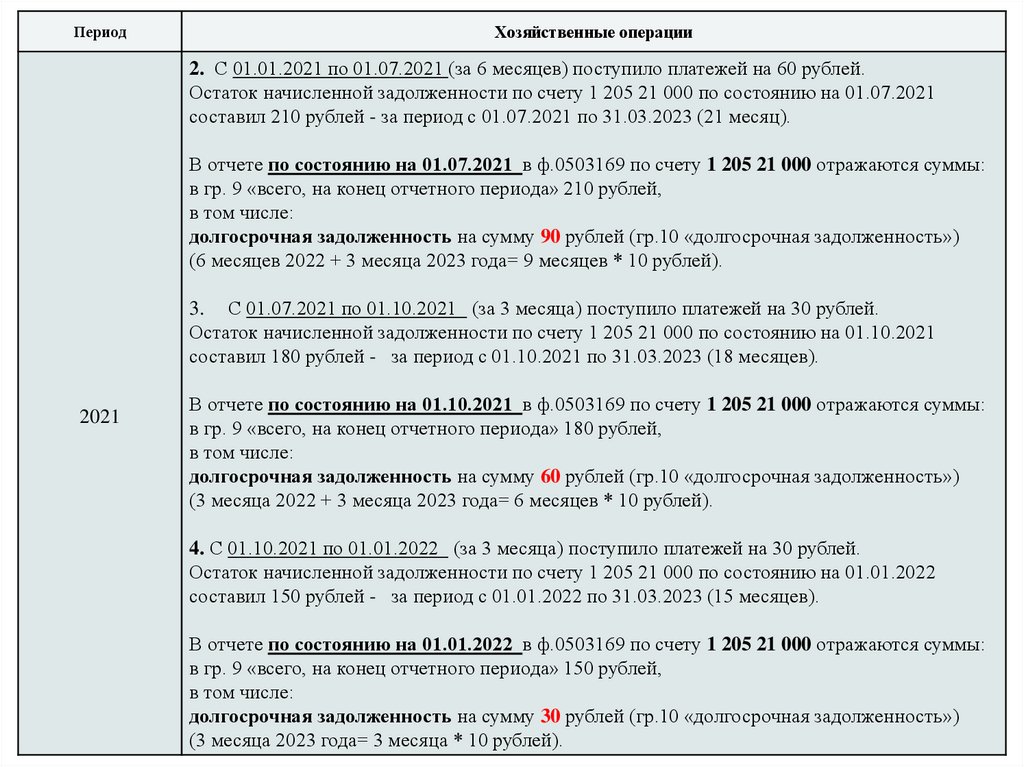

Порядок формирования Сведений по дебиторской и кредиторскойзадолженности ф.0503169 (по состоянию на 01 июля 2021 года)

Сведения по дебиторской и кредиторской задолженности

Номер (код) счета

бюджетного учета

на начало отчетного

периода

Всего

Итого по коду

счета

1 302 11 000

0113 31Б0100300 244 130225004

Итого по коду

счета 1 302 25 000

Итого по

синтетическому

коду счета

1 302 00 000

0113 31Б0100300 129 130302001

Итого по коду

счета

1 303 02 000

Итого по

синтетическому

коду счета

1 303 00 000

уменьшение

всего

в том числе

неденежные

расчеты

из них:

всего

долгосро просрочен всего долгосрочн просроче

чная

ная

ая

нная

7

10,0

5,0

5,0

15,0

10,0

5,0

5,0

15,0

5,0

5,0

20,0

20,0

20,0

20,0

20,0

20,0

15,0

25,0

25,0

35,0

3,0

10,0

10,0

3,0

x

x

x

3,0

10,0

10,0

3,0

x

x

x

3,0

10,0

10,0

3,0

8

9

на конец аналогичного

периода прошлого

финансового года

из них:

6

3

4

увеличение

всего

в том

числе

неденежн

ые

расчеты

на конец отчетного периода

5

1

0113 31Б0100300 121 130211007

из них:

долго просрочен

срочн

ная

ая

изменение задолженности

10

11

12

13

14

0,0

x

x

x

0,0

x

x

x

20,0

20,0

5,0

5,0

x

x

x

x

x

x

20,0

5,0

-

-

-

-

-

-

-

-

-

2 02 ХХХХХ ХХ ХХХХ 150

40149151

70,0

70,0

2 02 ХХХХХ ХХ ХХХХ 150

40141151

30,0

Всего задолженности

70,0

100,0

-

47.

Изменение КБК в счете 1 210 05 000 (Расчеты с прочими дебиторами) (ф.0503169)47

021005000 «Расчеты с прочими дебиторами» в 5 – 14 разрядах номера счета указываются коды (составные части

кодов) бюджетной классификации Российской Федерации, в 15 – 17 разрядах – аналитический код поступлений

(510), за исключением отражения операций по передаче имущества на условиях безвозмездной (льготной)

аренды, в этом случае в 5 – 17 разрядах номера счета 021005000 «Расчеты с прочими дебиторами» отражаются

нули (Инструкция №162н в ред. Приказа Минфина России от 28.10.2020 N 246н)

Код строки

(графы)

2020 год

На конец отчетного периода

1) = ХХХХ ХХХХХХХХХХХ 853 121005000

Применяется при ведении учета и формировании

бухгалтерской отчетности на 1 января 2021 года

1) = ХХХХ ХХХХХХХХХХ 510 121005000

в 15 - 17 разрядах - аналитический код поступлений (510),

Внесение получателями бюджетных средств денежных

средств в качестве обеспечения заявок при проведении

конкурсов и аукционов

номер счета

бюджетного

учета

(отражение

счета

221005000)

2) = ХХХХХХХХХХХХХХ 120 121005000

В части поступления по операциям аренды на

льготных условиях

2) = ХХХХ 0000000000 000 121005000

при операции по передаче имущества на условиях

безвозмездной (льготной) аренды, в 5 - 17 разрядах номера

счета 021005000 "Расчеты с прочими дебиторами"

отражаются нули

(Инструкция № 162н в ред. Приказа Минфина России от

28.10.2020 N 246н)

48.

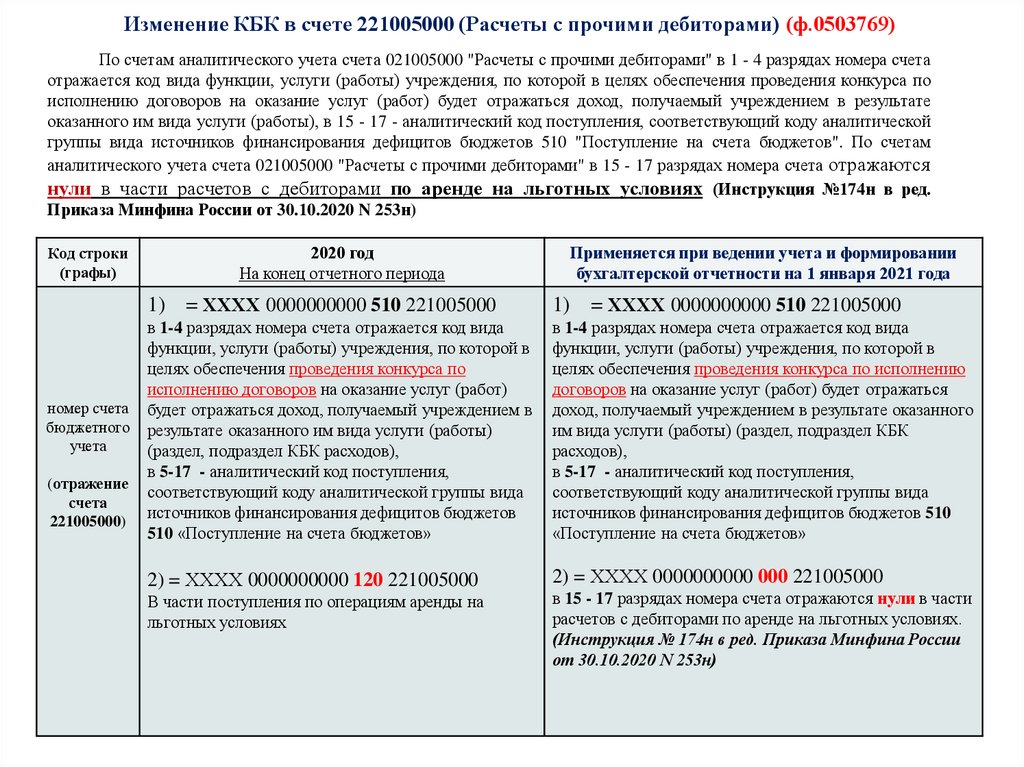

Изменение КБК в счете 221005000 (Расчеты с прочими дебиторами) (ф.0503769)По счетам аналитического учета счета 021005000 "Расчеты с прочими дебиторами" в 1 - 4 разрядах номера счета

отражается код вида функции, услуги (работы) учреждения, по которой в целях обеспечения проведения конкурса по

исполнению договоров на оказание услуг (работ) будет отражаться доход, получаемый учреждением в результате

оказанного им вида услуги (работы), в 15 - 17 - аналитический код поступления, соответствующий коду аналитической

группы вида источников финансирования дефицитов бюджетов 510 "Поступление на счета бюджетов". По счетам

аналитического учета счета 021005000 "Расчеты с прочими дебиторами" в 15 - 17 разрядах номера счета отражаются

нули в части расчетов с дебиторами по аренде на льготных условиях (Инструкция №174н в ред.

Приказа Минфина России от 30.10.2020 N 253н)

Код строки

(графы)

номер счета

бюджетного

учета

(отражение

счета

221005000)

2020 год

На конец отчетного периода

Применяется при ведении учета и формировании

бухгалтерской отчетности на 1 января 2021 года

1) = ХХХХ 0000000000 510 221005000

1) = ХХХХ 0000000000 510 221005000

в 1-4 разрядах номера счета отражается код вида

функции, услуги (работы) учреждения, по которой в

целях обеспечения проведения конкурса по

исполнению договоров на оказание услуг (работ)

будет отражаться доход, получаемый учреждением в

результате оказанного им вида услуги (работы)

(раздел, подраздел КБК расходов),

в 5-17 - аналитический код поступления,

соответствующий коду аналитической группы вида

источников финансирования дефицитов бюджетов

510 «Поступление на счета бюджетов»

в 1-4 разрядах номера счета отражается код вида

функции, услуги (работы) учреждения, по которой в

целях обеспечения проведения конкурса по исполнению

договоров на оказание услуг (работ) будет отражаться

доход, получаемый учреждением в результате оказанного

им вида услуги (работы) (раздел, подраздел КБК

расходов),

в 5-17 - аналитический код поступления,

соответствующий коду аналитической группы вида

источников финансирования дефицитов бюджетов 510

«Поступление на счета бюджетов»

2) = ХХХХ 0000000000 120 221005000

2) = ХХХХ 0000000000 000 221005000

В части поступления по операциям аренды на

льготных условиях

в 15 - 17 разрядах номера счета отражаются нули в части

расчетов с дебиторами по аренде на льготных условиях.

(Инструкция № 174н в ред. Приказа Минфина России

от 30.10.2020 N 253н)

49.

В соответствии с положениями приказа Министерства финансов РоссийскойФедерации от 6 декабря 2010 г. N 162н "Об утверждении Плана счетов

бюджетного учета и Инструкции по его применению"

исключена норма:

«списание с балансового учета нереальной к взысканию суммы дебиторской

задолженности по произведенным авансовым платежам отражается по кредиту

соответствующих счетов аналитического учета счета 020600000 «Расчеты по

выданным авансам» и дебету счета 040120273 «Чрезвычайные расходы по

операциям с активами»

В течение финансового года задолженность, подлежащая урегулированию

(дебетовый остаток по возврату ранее предоставленного авансового платежа),

отраженная по соответствующим счетам аналитического учета

счета 0 206 00 000 «Расчеты по выданным авансам», в случае, если поставка товаров,

выполнение работ и услуг не предполагаются, инициировано расторжение

контракта (договора), переносится на соответствующие счета аналитического учета

счета 0 209 30 000 «Расчеты по компенсации затрат» (0 209 34 000, 0 209 36 000).

При этом задолженность по возврату авансов 2020 года, отраженная в 2020 году

на счете КРБ 1 209 34 000

и неисполненная на конец отчетного периода, переносится последним рабочим

днем отчетного периода на счет КДБ 1 209 36 000 и отражается в Сведениях

(ф. 0503169) в составе просроченной задолженности.

49

50.

Кредиторская задолженность субъекта учета перед подотчетными лицами,отраженная по соответствующим счетам аналитического учета счета 0 208 00 000

«Расчеты с подотчетными лицами» отражается в составе просроченной

задолженности в случае нарушения субъектом учета сроков перечисления (выдачи)

средств подотчетному лицу в соответствии с порядком, установленным субъектом

учета.

Кредиторская задолженность перед подотчетным лицом заявительного характера к

просроченной задолженности не относится и в графах 4, 11, 14 Сведений (ф. 0503169)

не отражается.

В случае, если по результатам инвентаризации на 01.01.2021 года на счетах

аналитического учета счета 0 208 00 000 «Расчеты с подотчетными лицами» выявлена

задолженность (дебетовый остаток) подотчетного лица, с которым отношения

прекращены (не является сотрудником субъекта учета), такая задолженность,

соответствующая критериям актива (подлежащая урегулированию), подлежит

переносу на счет КДБ 1 209 36 000, с отражением в Сведениях (ф. 0503169) в

составе просроченной задолженности.

50

51.

Формирование Сведений по дебиторской и кредиторской задолженностиучреждения (ф. 0503769)

В течение финансового года задолженность, подлежащая урегулированию (дебетовый

остаток по возврату ранее предоставленного авансового платежа), отраженная по

соответствующим счетам аналитического учета счета 0 206 00 000 «Расчеты по

выданным авансам», в случае, если поставка товаров, выполнение работ и услуг

не предполагаются, инициировано расторжение контракта (договора),

переносится:

- на счета XXXX 0000000000 510 0 209 34 000 (в части авансовых выплат,

произведенных до 2020 года),

- на счета XXXX 0000000000 КВР 0 209 34 000 (в части авансов 2020 года).

При этом не исполненная на конец финансового года задолженность по возврату

авансов 2020 года подлежит переносу на счет XXXX 0000000000 510 0 209 34 000, с

отражением в Сведениях (ф. 0503769) в составе просроченной задолженности.

В случае, если по результатам инвентаризации на 01.01.2021 года на счетах

аналитического учета счета 0 208 00 000 «Расчеты с подотчетными лицами» выявлена

задолженность (дебетовый остаток) физического лица, с которым отношения

учреждением прекращены (не является сотрудником субъекта учета), такая

задолженность, соответствующая критериям актива (подлежащая урегулированию),

переносится на счет XXXX 0000000000 510 0 209 34 000 и отражается в Сведениях

(ф. 0503769) в составе просроченной задолженности.

51

52.

Формирование в Сведениях (ф. 0503169) показателей по расчетам между бюджетамибюджетной системы Российской Федерации осуществляется с учетом следующих

особенностей:

остатки межбюджетных трансфертов, подлежащих возврату, отражаются по

соответствующим счетам аналитического учета счета по состоянию на 01.01.2021 года:

-у передающей стороны (кто ранее предоставлял МБТ) по счетам 1 205 51 000

«Расчеты по безвозмездным поступлениям текущего характера от других бюджетов

бюджетной системы Российской Федерации», 1 205 61 000 «Расчеты по поступлениям

капитального характера от других бюджетов бюджетной системы Российской

Федерации» – по группе, подгруппе доходов бюджетов 2 18 «Доходы бюджетов

бюджетной системы Российской Федерации от возврата остатков субсидий, субвенций и

иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет»;

- у принимающей стороны (кто ранее получал МБТ) по счетам 1 303 05 000 (по

незавершенным на 01.01.2021 расчетам)

По счетам 1 205 51 000, 1 205 61 000 отражаются только остатки на 01.01.2020 и

обороты по завершенным в течение 2020 года расчетам) - по группе, подгруппе

доходов бюджетов 2 19 «Возврат остатков субсидий, субвенций и иных межбюджетных

трансфертов, имеющих целевое назначение, прошлых лет».

Остатки по указанным счетам по состоянию на 01.01.2021 года НЕДОПУСТИМЫ.

52

53.

Отражение в бюджетном (бухгалтерском) учете операций по предоставлению(получению) субсидий бюджетным и автономным учреждениям на финансовое

обеспечение выполнения государственного (муниципального) задания

ГАБС выполняющий функции учредителя

Поступление в доход бюджета от бюджетных (автономных) учреждений средств

государственного задания в случаях исполнения решений органов государственного

(муниципального) контроля отражается:

по кодам бюджетной классификации

• 000 2 03 02099 02 0000 150 «Прочие безвозмездные поступления от государственных

(муниципальных) организаций в бюджеты субъектов Российской Федерации»

• 000 2 03 03099 03 0000 150 «Прочие безвозмездные поступления от государственных

(муниципальных) организаций в бюджеты внутригородских муниципальных образований городов

федерального значения»

по счету бюджетного учета

1 401 10 153 «Поступления текущего характера в бюджеты бюджетной системы Российской

Федерации от бюджетных и автономных учреждений»

Учреждение ГБУ (ГАУ)

Операции по перечислению в доход бюджета бюджетными (автономными) учреждениями

средств государственного задания в случаях исполнения решений органов государственного

(муниципального) контроля отражаются

по коду вида расходов 853 «Уплата иных платежей»,

КОСГУ 241 «Безвозмездные перечисления (передачи) текущего характера сектора

государственного управления».

53

54.

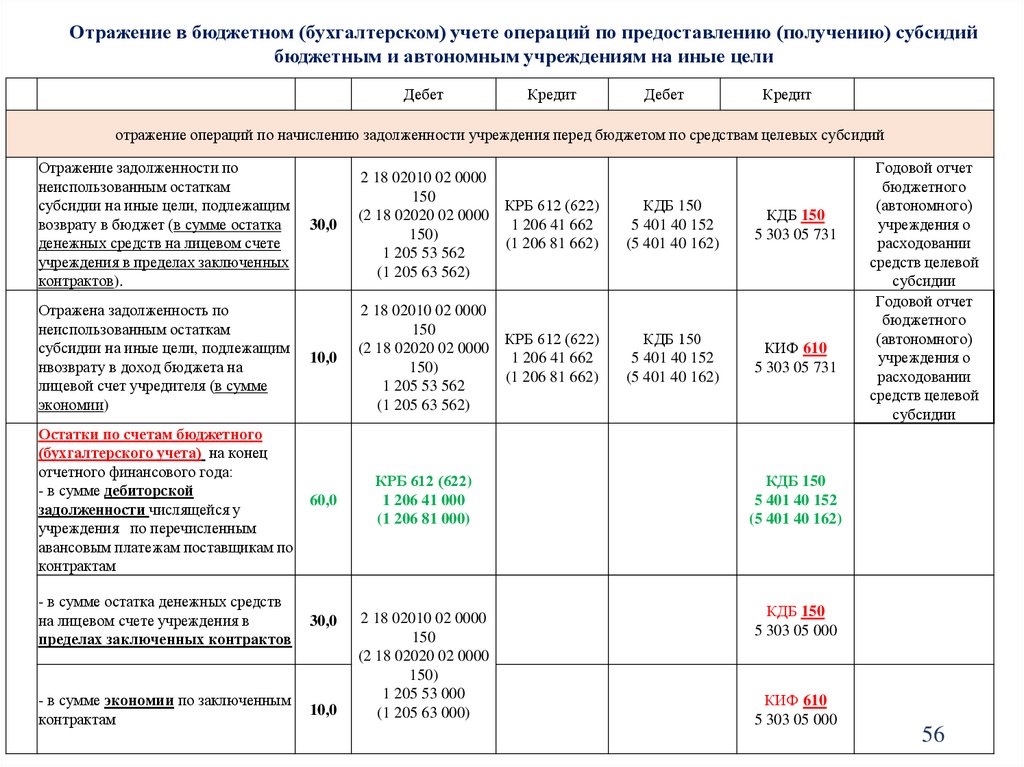

Отражение в бюджетном (бухгалтерском) учете операций по предоставлению (получению) субсидийбюджетным и автономным учреждениям на иные цели

Дебет

Остатки по счетам

бюджетного (бухгалтерского

учета) после внесения

300,0

изменения в Соглашение и

перечисления субсидии в

полном объеме

КРБ 612 (622)

1 206 41 562

(1 206 81 562)

Кредит

Дебет

Кредит

КДБ 150

5 401 40 152