по теме «Особенности формирования годовой бюджетной")

отчетности в 2020")

отчетности в 2020")

отчетности в 2020")

отчетности")

отчетности")

учреждения» и ф. 0503768 «Сведения о движении нефинансовых активов")

учреждения и ф. 0503768 «Сведения о движении нефинансовых активов")

учреждения» и ф. 0503768 «Сведения о движении нефинансовых активов")

учреждения» и ф. 0503768 «Сведения о движении нефинансовых активов")

учреждения»")

«Сведения по дебиторской и кредиторской задолженности» и ф. 0503769 «Сведения по дебиторской и")

«Сведения по дебиторской и кредиторской задолженности» и ф. 0503769 «Сведения по дебиторской и")

«Сведения по дебиторской и кредиторской задолженности» и ф. 0503769 «Сведения по дебиторской и")

задания")

задания")

")

finance

financeSimilar presentations:

отчетности")

отчетности. Приказ Минфина России")

отчетности за 2019 год")

отчетности")

отчетности за 2020 год")

учреждениями. 2018 год")

Особенности формирования годовой бюджетной отчетности и сводной бухгалтерской отчетности бюджетных и автономных учреждений

1. Семинар с финансовыми органами муниципальных районов (городских округов) по теме «Особенности формирования годовой бюджетной

отчетности и сводной бухгалтерской отчетности бюджетныхи автономных учреждений за 2019 год, вопросы применения

федеральных стандартов бухгалтерского учета»

Отдельные вопросы формирования бюджетной

(бухгалтерской) отчетности за 2019 год, вопросы

применения федеральных стандартов

бухгалтерского учета

Главный консультант управления

бюджетного учета и отчетности

Урванова О.Е.

2. Приказ Департамента финансов области от 09.12.2019 г. № 66 «О сроках представления бюджетной (бухгалтерской) отчетности в 2020

году»07.02.2020 – 19.02.2020

Срок представления Справки по

консолидируемым расчетам

(ф. 0503125) за 2019 год

24 января 2020 года

3. Приказ Департамента финансов области от 09.12.2019 г. № 66 «О сроках представления бюджетной (бухгалтерской) отчетности в 2020

году»4. Приказ Департамента финансов области от 09.12.2019 г. № 66 «О сроках представления бюджетной (бухгалтерской) отчетности в 2020

году»5. Письма Департамента финансов Вологодской области об итогах сдачи бюджетной (бухгалтерской) отчетности

1. Письмо от 13 мая 2019 года № 42-2174/19 «Об итогах сдачи годовойбюджетной (бухгалтерской) отчетности за 2018 год».

2. Письма от 26 июля 2019 года № 42-3689/19, от 30 августа 2019 года

№ 42-4476/19 «Об итогах сдачи бюджетной (бухгалтерской)

отчетности на 1 июля 2019 года».

6. Основные замечания, выявленные в ходе проверки бюджетной (бухгалтерской) отчетности

1. Ф. 0503323 «Консолидированный отчет о движении денежных средств»;2. Ф. 0503361 «Сведения о количестве подведомственных учреждений, участников

бюджетного процесса, государственных (муниципальных) унитарных предприятий и

публично-правовых образований»

3. Ф. 0503364 «Сведения об исполнении консолидированного бюджета»

4. Ф. 0503369 «Сведения по дебиторской и кредиторской задолженности»

5. Ф. 0503310 «Справка по заключению счетов бюджетного учета отчетного финансового

года»

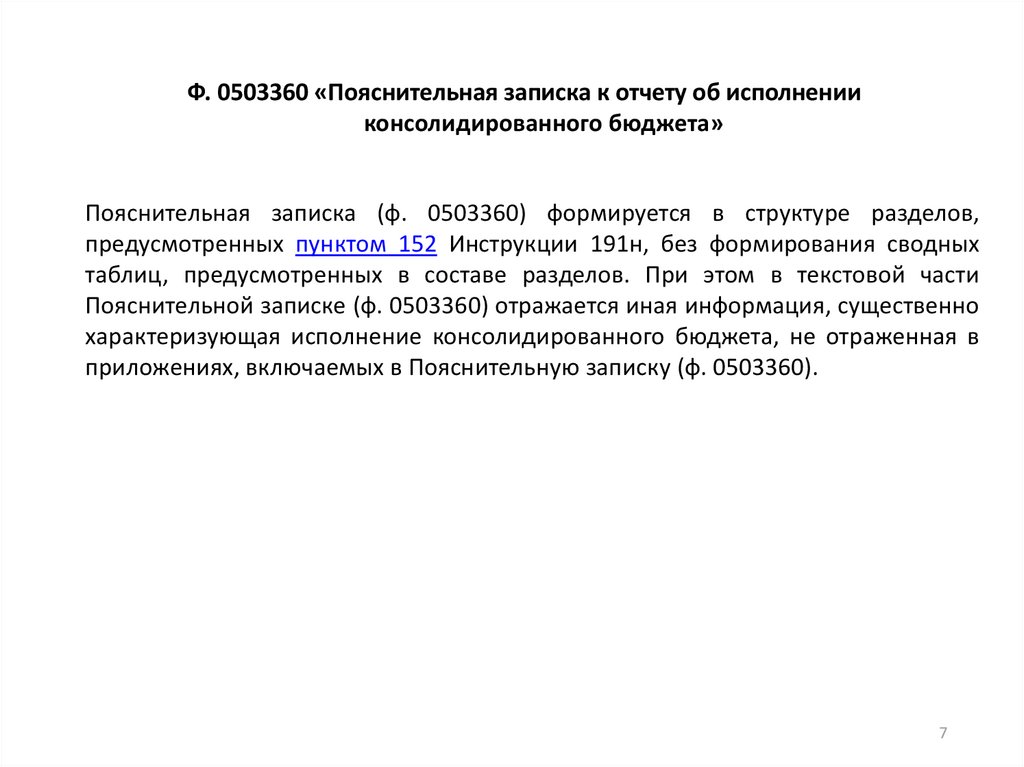

6. Ф. 0503360 «Пояснительная записка к отчету об исполнении консолидированного

бюджета»

7.

Ф. 0503360 «Пояснительная записка к отчету об исполненииконсолидированного бюджета»

Пояснительная записка (ф. 0503360) формируется в структуре разделов,

предусмотренных пунктом 152 Инструкции 191н, без формирования сводных

таблиц, предусмотренных в составе разделов. При этом в текстовой части

Пояснительной записке (ф. 0503360) отражается иная информация, существенно

характеризующая исполнение консолидированного бюджета, не отраженная в

приложениях, включаемых в Пояснительную записку (ф. 0503360).

7

8. Взаимосвязанные показатели в формах отчетности

ф. 0503320, ф. 0503371ф. 0503369

ф. 0503369 , 0503325

финорган

Расчеты с учредителем по

имуществу

Расчеты с учредителем

по госзаданию, иным

целям, целям

капитальных вложений

Расчеты с областными

ГРБС по межбюджетным

трансфертам

ф. 0503730, ф. 0503768

ф. 0503769

ф. 0503169, 0503125

областные ГРБС

9. ф. 0503730 «Баланс государственного (муниципального) учреждения» и ф. 0503768 «Сведения о движении нефинансовых активов

учреждения»10. ф. 0503730 «Баланс государственного (муниципального) учреждения и ф. 0503768 «Сведения о движении нефинансовых активов

учреждения»11. ф. 0503320 «Баланс исполнения консолидированного бюджета субъекта Российской Федерации и бюджета территориального

государственноговнебюджетного фонда» и ф. 0503371 «Сведения о финансовых вложениях»

12. ф. 0503320 «Баланс исполнения консолидированного бюджета субъекта Российской Федерации и бюджета территориального

государственноговнебюджетного фонда» и ф. 0503371 «Сведения о финансовых вложениях»

13. ф. 0503730 «Баланс государственного (муниципального) учреждения» и ф. 0503768 «Сведения о движении нефинансовых активов

учреждения»14. ф. 0503730 «Баланс государственного (муниципального) учреждения» и ф. 0503768 «Сведения о движении нефинансовых активов

учреждения»15. ф. 0503730 «Баланс государственного (муниципального) учреждения»

16. ф. 0503169 (0503369) «Сведения по дебиторской и кредиторской задолженности» и ф. 0503769 «Сведения по дебиторской и

кредиторской задолженности учреждения»17. ф. 0503169 (0503369) «Сведения по дебиторской и кредиторской задолженности» и ф. 0503769 «Сведения по дебиторской и

кредиторской задолженности учреждения»18. ф. 0503169 (0503369) «Сведения по дебиторской и кредиторской задолженности» и ф. 0503769 «Сведения по дебиторской и

кредиторской задолженности учреждения»19. Контроли в ПК Web-консолидация по ф. 0503169 и ф. 0503769_4

1) предупреждение:ф. 0503169 Дт.зад-ть по счету 20641 КВР 611, 621 графа 5 = ф. 0503769_4

Дт.зад-ть по счету 20531 графа 7 – ф. 0503769_4 Кр.зад-ть по счету 40140131

графа 7 + ф. 0503169 Дт.зад-ть по счету 20641 КВР 611, 621 графа 8;

2) предупреждение:

ф. 0503169 Дт.зад-ть по счету 20641 КВР 611, 621 графа 7 = ф. 0503769_4

Дт.зад-ть по счету 20531 графа 5 – ф. 0503769_4 Кр.зад-ть по счету 40140131

графа 5 + ф. 0503169 Дт.зад-ть по счету 20641 КВР 611, 621 графа 8;

3) предупреждение:

ф. 0503169 Дт.зад-ть по счету 20641 КВР 611, 621 графа 9 = ф. 0503769_4

Кр.зад-ть по счету 40140131 графа 9 - ф. 0503769_4 Дт.зад-ть по счету 20531

графа 9

20. Контроли в ПК Web-консолидация по ф. 0503169 и ф. 0503769_5

1) предупреждение:ф. 0503169 Дт.зад-ть по счету 20641 КВР 612, 622 графа 5 = ф. 0503769_5 Дт.зад-ть по счету 20552 графа 7 –

ф. 0503769_5 Кр.зад-ть по счету 40140152 графа 7 + ф. 0503169 Дт.зад-ть по счету 20641 КВР 612, 622 графа 8;

2) предупреждение:

ф. 0503169 Дт.зад-ть по счету 20641 КВР 612, 622 графа 7 = ф. 0503769_5 Дт.зад-ть по счету 20552 графа 5 –

ф. 0503769_5 Кр.зад-ть по счету 40140152 графа 5 + ф. 0503169 Дт.зад-ть по счету 20641 КВР 612, 622 графа 8;

3) предупреждение:

ф. 0503169 Дт.зад-ть по счету 20641 КВР 612, 622 графа 9 = ф. 0503769_5 Кр.зад-ть по счету 40140152 графа 9

ф. 0503769_5 Дт.зад-ть по счету 20552 графа 9;

4) предупреждение:

ф. 0503169 Дт.зад-ть по счету 20681 КВР 612, 622 графа 5 = ф. 0503769_5 Дт.зад-ть по счету 20562 графа 7 –

ф. 0503769_5 Кр.зад-ть по счету 40140162 графа 7 + ф. 0503169 Дт.зад-ть по счету 20681 КВР 612, 622 графа 8;

5) предупреждение:

ф. 0503169 Дт.зад-ть по счету 20681 КВР 612, 622 графа 7 = ф. 0503769_5 Дт.зад-ть по счету 20562 графа 5 –

ф. 0503769_5 Кр.зад-ть по счету 40140162 графа 5 + ф. 0503169 Дт.зад-ть по счету 20681 КВР 612, 622 графа 8;

6) предупреждение:

ф. 0503169 Дт.зад-ть по счету 20681 КВР 612, 622 графа 9 = ф. 0503769_5 Кр.зад-ть по счету 40140162 графа 9 ф. 0503769_5 Дт.зад-ть по счету 20562 графа 9

21. Контроли в ПК Web-консолидация по ф. 0503169 и ф. 0503769_6

1) предупреждение:ф. 0503169 Дт.зад-ть по счету 20673 КВР 464, 465 графа 5 = ф. 0503769_6

Дт.зад-ть по счету 20562 графа 7 – ф. 0503769_6 Кр.зад-ть по счету 40140162

графа 7 + ф. 0503169 Дт.зад-ть по счету 20673 КВР 464, 465 графа 8;

2) предупреждение:

ф. 0503169 Дт.зад-ть по счету 20673 КВР 464, 465 графа 7 = ф. 0503769_6

Дт.зад-ть по счету 20562 графа 5 – ф. 0503769_6 Кр.зад-ть по счету 40140162

графа 5 + ф. 0503169 Дт.зад-ть по счету 20673 КВР 464, 465 графа 8;

3) предупреждение:

ф. 0503169 Дт.зад-ть по счету 20673 КВР 464, 465 графа 9 = ф. 0503769_6

Кр.зад-ть по счету 40140162 графа 9 - ф. 0503769_6 Кр.зад-ть по счету 20562

графа 9

22. Субсидии бюджетным и автономным учреждениям на выполнение государственного (муниципального) задания

№п/п

Вид трансферта

в учете учредителя

О) задания

1

Субсидии на

выполнение

государственного

(муниципального)

задания

Дт 1 206 41 562 Кт 1 304 05 241

Дт 1 401 20 241 Кт 1 302 41 732

Дт 1 302 41 832 Кт 1 206 41 662

Дт 4 205 31 561 Кт 4 401 40 131

Дт 4 201 11 510 Кт 4 205 31 661

Дт 4 401 40 131 Кт 4 401 10 131

Отчет о выполнении

государственного

(муниципального) задания

Извещение ф.

0504805

23. Субсидии бюджетным и автономным учреждениям на выполнение государственного (муниципального) задания

№п/п

Вид трансферта

в учете учредителя

в учете бюджетного (автономного)

учреждения

1

Субсидии на

выполнение

государственного

(муниципального)

задания

В соответствии с отчетом о

выполнении условий

соглашений и достижении

установленных результатов,

предоставляемым бюджетным

(автономным) учреждением,

плюс Извещение ф. 0504805

Признаются в бухгалтерском учете в

качестве доходов будущих периодов на

дату возникновения права на их

получение.

Доходы будущих периодов от субсидий

на выполнение государственного

(муниципального) задания признаются в

бухгалтерском учете в составе доходов

от реализации текущего отчетного

периода по мере исполнения

государственного (муниципального)

задания.

24. Субсидии бюджетным и автономным учреждениям на иные цели и цели капитальных вложений

№п/п

Вид трансферта

в учете учредителя

в учете бюджетного (автономного)

учреждения

1

Субсидии на иные цели

текущего характера

Дт 1 206 41 562 Кт 1 304 05 241

Дт 1 401 20 241 Кт 1 302 41 732

Дт 1 302 41 832 Кт 1 206 41 662

Дт 5 205 52 561 Кт 5 401 40 152

Дт 5 201 11 510 Кт 5 205 52 661

Дт 5 401 40 152 Кт 5 401 10 152

2

Субсидии на иные цели

капитального характера

Дт 1 206 81 562 Кт 1 304 05 281

Дт 1 401 20 281 Кт 1 302 81 732

Дт 1 302 81 832 Кт 1 206 81 662

Дт 5 205 62 561 Кт 5 401 40 162

Дт 5 201 11 510 Кт 5 205 62 661

Дт 5 401 40 162 Кт 5 401 10 162

3

Субсидии на цели

капитальных вложений

Дт 1 206 73 562 Кт 1 304 05 530

Дт 1 204 33 530 Кт 1 215 33 630

Дт 1 215 33 530 Кт 1 302 73 732

Дт 1 302 73 832 Кт 1 206 73 662

Дт 6 205 62 561 Кт 6 401 40 162

Дт 6 201 11 510 Кт 6 205 62 661

Дт 6 401 40 162 Кт 6 401 10 162

Отчета о выполнении условий соглашений и

достижении установленных результатов

*Без учета корреспонденций по 500-м счетам

Извещение ф. 0504805

25. Субсидии бюджетным и автономным учреждениям на иные цели и цели капитальных вложений

№п/п

Вид трансферта

в учете учредителя

в учете бюджетного (автономного)

учреждения

1

Безвозмездные

поступления денежных

средств (включая

субсидии и гранты),

полученные без условий

при передаче активов

В сумме, подлежащей

перечислению.

Признаются в бухгалтерском учете в

качестве доходов от необменных

операций текущего отчетного периода

по факту возникновения права на их

получение от передающей стороны в

части, относящейся к отчетному

периоду.

26. Субсидии бюджетным и автономным учреждениям на иные цели и цели капитальных вложений

№п/п

Вид трансферта

в учете учредителя

в учете бюджетного (автономного)

учреждения

1

Доходы от

безвозмездных

поступлений денежных

средств (включая

субсидии и гранты) или

доходы от безвозмездно

полученных иных

активов,

предоставленных на

условиях при передаче

актива

В соответствии с отчетом о

выполнении условий

соглашений и достижении

установленных результатов,

предоставляемым бюджетным

(автономным) учреждением.

Признаются в бухгалтерском учете в

момент возникновения права на их

получение в составе доходов будущих

периодов от безвозмездных

поступлений.

По мере реализации условий при

передаче активов в части, относящейся к

отчетному периоду, доходы будущих

периодов от безвозмездных

поступлений признаются в

бухгалтерском учете в составе доходов

текущего отчетного периода от

безвозмездных поступлений.

27. ф. 0503369 «Сведения по дебиторской и кредиторской задолженности» и ф. 0503169 «Сведения по дебиторской и кредиторской

задолженности»28. ф. 0503369 «Сведения по дебиторской и кредиторской задолженности» и ф. 0503169 «Сведения по дебиторской и кредиторской

задолженности»29. Учет межбюджетных трансфертов

Содержаниеоперации

Основание/

Первичный документ

Виды трансфертов

Соглашение о предоставлении Субсидии,

иные

межбюджетные

межбюджетных трансфертов

трансферты, отдельные субвенции,

отдельные дотации

Начисление

доходов

будущих Закон (решение) о бюджете

того, кто предоставляет

периодов

(если соглашение не заключено

или не предусмотрено к

заключению)

Корректировка

Внесение

изменений

в

соглашение, закон (решение) о

бюджете

Дотации, субвенции, отдельные

субсидии,

отдельные

иные

межбюджетные

трансферты,

трансферты под компенсацию…..

30. Учет межбюджетных трансфертов

без условийс условиями

Дотации

Субвенции

Межбюджетные трансферты,

предоставляемые из резервного фонда

Президента РФ

Субсидии

Иные межбюджетные трансферты на

компенсацию ранее произведенных

расходов бюджета

Иные межбюджетные трансферты, за

исключением межбюджетных трансфертов

на компенсацию ранее произведенных

расходов бюджета

Межбюджетные трансферты,

предоставляемые государственным

внебюджетным фондам

31. Учет межбюджетных трансфертов

№п/п

Вид межбюджетного

трансферта

в учете областного ГРБС

в учете финансового органа

муниципального образования (района,

городского округа, городского

поселения, сельского поселения)

1

Дотации

(без условий при

передаче активов)

В годовой сумме, подлежащей

перечислению.

В сумме бюджетных ассигнований,

предусмотренных на 2019 год, доходы

будущих периодов в сумме бюджетных

ассигнований, предусмотренных на

плановый период 2020-2021 годов.

32. Учет межбюджетных трансфертов

№п/п

Вид межбюджетного

трансферта

в учете областного ГРБС

в учете финансового органа

муниципального образования

(района, городского округа,

городского поселения, сельского

поселения)

2

Иные межбюджетные

трансферты

(без условий при

передаче активов)

- на компенсацию

затрат без условий

возврата

неиспользованных

остатков

В годовой сумме,

подлежащей перечислению.

Доходы текущего периода в сумме

бюджетных ассигнований,

предусмотренных на 2019 год, доходы

будущих периодов в сумме бюджетных

ассигнований, предусмотренных на

плановый период 2020-2021 годов.

33. Учет межбюджетных трансфертов

№п/п

Вид межбюджетного

трансферта

в учете областного ГРБС

в учете финансового органа

муниципального образования (района,

городского округа, городского поселения,

сельского поселения)

3

Субвенции

(с условиями при

передаче активов)

По выполнению условий при

передаче активов:

в течение года на основании

отчета администратора доходов в

сумме исполненных денежных

обязательств (кассовые расходы);

за год на основании отчета

администратора доходов в сумме

принятых денежных обязательств

за исключением перечисленных

авансовых платежей.

Отражаются как доходы будущих периодов

на основании соглашения.

В случае отсутствия заключенных

соглашений - в сумме бюджетных

ассигнований, предусмотренных на 2019

год и плановый период 2020-2021 годов.

Доходы текущего года администратором

доходов начисляются по выполнению

условий при передаче активов:

в течение года на основании отчета в

сумме исполненных денежных

обязательств (кассовые расходы);

за год на основании отчета в сумме

принятых денежных обязательств за

исключением перечисленных авансовых

платежей.

34. Учет межбюджетных трансфертов

№п/п

Вид межбюджетного

трансферта

в учете областного ГРБС

в учете финансового органа

муниципального образования (района,

городского округа, городского

поселения, сельского поселения)

4

Субсидии

(с условиями при

передаче активов)

В соответствии с отчетом о

выполнении условий

соглашений и достижении

установленных результатов,

предоставляемым

администратором доходов.

Отражаются как доходы будущих

периодов на основании соглашения.

В случае отсутствия заключенных

соглашений на плановый период 20202021 годов - в сумме бюджетных

ассигнований, предусмотренных на

2020-2021 годы.

Доходы текущего года администратором

доходов начисляются по выполнению

условий при передаче активов на

основании отчета о выполнении условий

соглашений и достижении

установленных результатов.

35. Учет межбюджетных трансфертов

№п/п

Вид межбюджетного

трансферта

в учете областного ГРБС

в учете финансового органа

муниципального образования

(района, городского округа,

городского поселения, сельского

поселения)

5

Иные межбюджетные

трансферты

(с условиями при

передаче активов)

В соответствии с отчетом о

выполнении условий

соглашений и достижении

установленных результатов,

предоставляемым

администратором доходов.

Отражаются как доходы будущих

периодов на основании соглашения.

В случае отсутствия заключенных

соглашений - в сумме бюджетных

ассигнований, предусмотренных на 2019

год и плановый период 2020-2021 годов.

Доходы текущего года администратором

доходов начисляются по выполнению

условий при передаче активов на

основании отчета о выполнении условий

соглашений и достижении установленных

результатов.

36. Учет межбюджетных трансфертов без условий при передаче активов

№п/п

Вид межбюджетного трансферта

1

Дотации

(без условий при передаче активов)

в части текущего года

в учете областного ГРБС

в учете финансового органа муниципального

образования (района, городского округа,

городского поселения, сельского поселения)

Дт 401 20 251 Кт 302 51 731

Дт 302 51 831 Кт 304 05 251

Дт 205 51 561 Кт 401 10 151

Дт 210 02 151 Кт 205 51 661

-

Дт 205 51 561 Кт 401 40 151

Дт 401 20 251 Кт 302 51 731

Дт 302 51 831 Кт 304 05 251

Дт 205 51 561 Кт 401 10 151

Дт 210 02 151 Кт 205 51 661

-

Дт 205 51 561 Кт 401 40 151

в части планового периода

2

Иные межбюджетные трансферты

(без условий при передаче активов)

в части текущего года

в части планового периода

*Без учета корреспонденций по 500-м счетам

37. Учет межбюджетных трансфертов с условиями при передаче активов

№п/п

Вид межбюджетного трансферта

в учете областного ГРБС

в учете финансового органа муниципального

образования (района, городского округа,

городского поселения, сельского поселения)

3

Субсидии

(с условиями при передаче

активов)

Дт 206 51 561 Кт 304 05 251

Дт 401 20 251 Кт 302 51 731

Дт 302 51 831 Кт 206 51 661

Дт 205 51(61) 561 Кт 401 40 151(161)

Дт 210 02 151(161) Кт 205 51(61) 661

Дт 401 40 151(161) Кт 401 10 151(161)

4

Субвенции

(с условиями при передаче

активов)

Дт 206 51 561 Кт 304 05 251

Дт 401 20 251 Кт 302 51 731

Дт 302 51 831 Кт 206 51 661

Дт 205 51 561 Кт 401 40 151

Дт 210 02 151 Кт 205 51 661

Дт 401 40 151 Кт 401 10 151

5

Иные межбюджетные трансферты

(с условиями при передаче

активов)

Дт 206 51 561 Кт 304 05 251

Дт 401 20 251 Кт 302 51 731

Дт 302 51 831 Кт 206 51 661

Дт 205 51(61) 561 Кт 401 40 151(161)

Дт 210 02 151(161) Кт 205 51(61) 661

Дт 401 40 151(161) Кт 401 10 151(161)

*Без учета корреспонденций по 500-м счетам

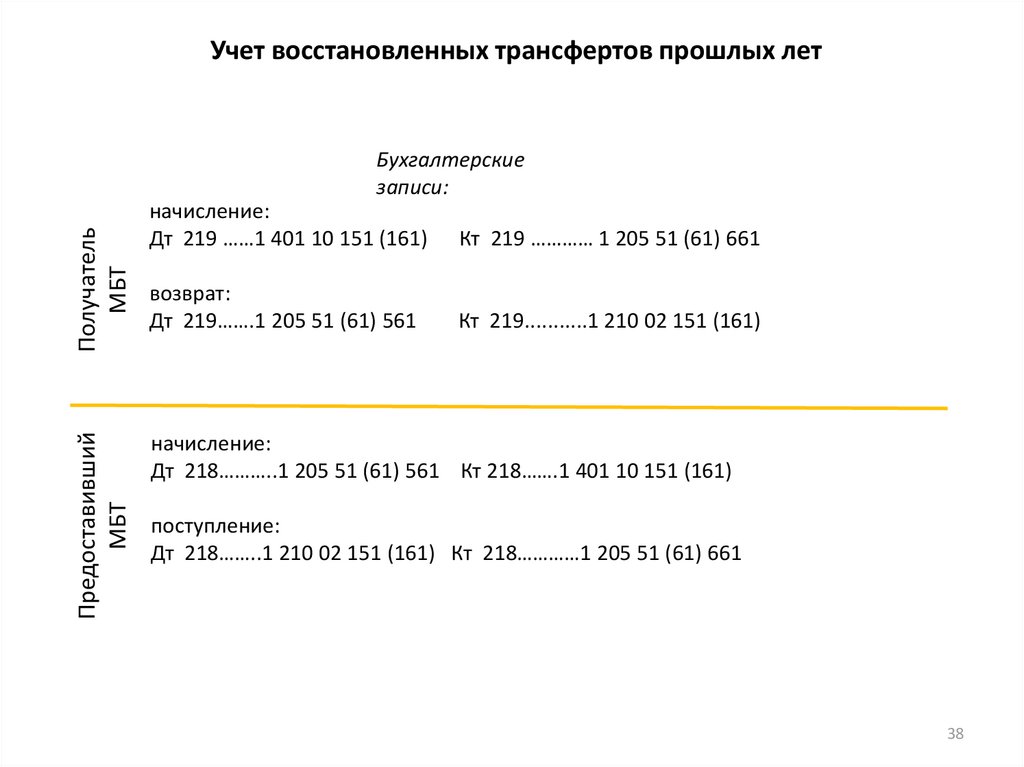

38.

Учет восстановленных трансфертов прошлых летПредоставивший

МБТ

Получатель

МБТ

Бухгалтерские

записи:

начисление:

Дт 219 ……1 401 10 151 (161)

Кт 219 ………… 1 205 51 (61) 661

возврат:

Дт 219…….1 205 51 (61) 561

Кт 219...........1 210 02 151 (161)

начисление:

Дт 218………..1 205 51 (61) 561 Кт 218…….1 401 10 151 (161)

поступление:

Дт 218……..1 210 02 151 (161) Кт 218…………1 205 51 (61) 661

38

39.

Консолидация остатков МБТКонсолидируются показатели:

1. предоставленные МБТ (Дт 206) с остатком

фактических расходов (кт 40140)

МБТ, по которым нет

2. начисленных

авансов по доходам будущих периодов (Дт 205) с

начисленными доходами будущих периодов (Кт 40140)

соотношение для сверки остатков межбюджетных трансфертов:

Дт 1 206 51 000

Кт 1 401 40 151 (161) – Дт 1 205 51 (61)

000 (КДБ 202)

39

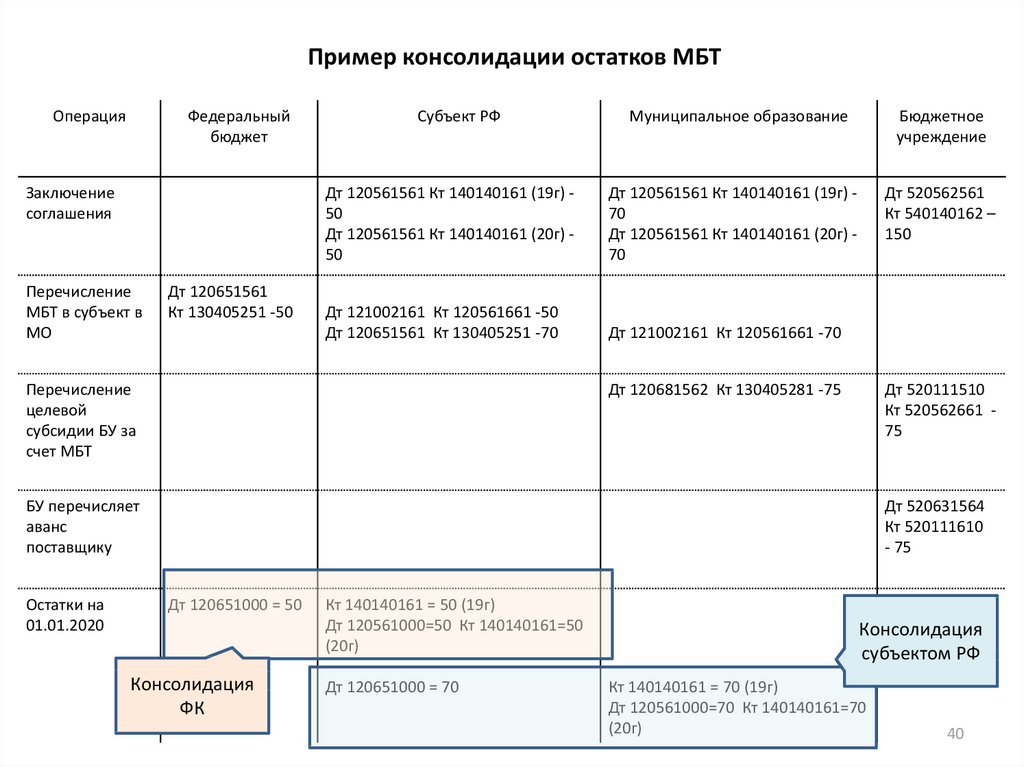

40.

Пример консолидации остатков МБТОперация

Федеральный

бюджет

Заключение

соглашения

Перечисление

МБТ в субъект в

МО

Дт 120651561

Кт 130405251 -50

Субъект РФ

Муниципальное образование

Дт 120561561 Кт 140140161 (19г) 50

Дт 120561561 Кт 140140161 (20г) 50

Дт 120561561 Кт 140140161 (19г) 70

Дт 120561561 Кт 140140161 (20г) 70

Дт 121002161 Кт 120561661 -50

Дт 120651561 Кт 130405251 -70

Дт 121002161 Кт 120561661 -70

Перечисление

целевой

субсидии БУ за

счет МБТ

Бюджетное

учреждение

Дт 520562561

Кт 540140162 –

150

Дт 120681562 Кт 130405281 -75

Дт 520111510

Кт 520562661 75

БУ перечисляет

аванс

поставщику

Остатки на

01.01.2020

Дт 520631564

Кт 520111610

- 75

Дт 120651000 = 50

Консолидация

ФК

Кт 140140161 = 50 (19г)

Дт 120561000=50 Кт 140140161=50

(20г)

Дт 120651000 = 70

Консолидация

субъектом РФ

Кт 140140161 = 70 (19г)

Дт 120561000=70 Кт 140140161=70

(20г)

40

41.

Перечисление межбюджетных трансфертов и субсидийСодержание операции

КОСГУ

(передающая

сторона)

КОСГУ

(принимающая

сторона)

Перечисление текущих

трансфертов

251

151

Перечисление

капитальных трансфертов

251

161

Субсидия на

государственное задание

241

131

Перечисление текущих

субсидий АУБУ

241

152

Перечисление

капитальных субсидий

АУБУ

281

162

41

42.

Возврат неиспользованных остатков трансфертов и субсидийСодержание операции

КОСГУ

(передающая

сторона)

КОСГУ

(принимающая

сторона)

Возврат текущих

трансфертов

151

151

Возврат капитальных

трансфертов

161

161

Субсидия на

государственное задание

610

153

Возврат текущих

субсидий АУБУ

610

153

Возврат капитальных

субсидий АУБУ

610

163

42

43.

Передача нефинансовых активовСодержание

операции

Передача НФА

между ПБС одного

бюджета

Передача НФА

между ПБС разных

бюджетов

Характер

операции

КОСГУ

(передающая

сторона)

КОСГУ

(принимающая

сторона)

Текущий

241

191 (189)

Капитальный

281

195

Текущий

251

191 (189)

Капитальный

251

195

43