отчетности")

, если он удовлетворяет хотя бы одному из критериев:")

finance

financeSimilar presentations:

отчетности за 2018 год")

отчетности за 2018 год")

отчетности")

отчетности за 2019 год")

отчетности. Приказ Минфина России")

отчетности за 2018 год")

отчетности в 2018 году")

Изменения при формировании годовой бюджетной, бухгалтерской (финансовой) отчетности

1.

НАЧАЛЬНИК ОТДЕЛА МЕТОДОЛОГИИ ИКОНСОЛИДИРОВАННОЙ ОТЧЕТНОСТИ УПРАВЛЕНИЯ

КАЗНАЧЕЙСТВА МИНИСТЕРСТВА ФИНАНСОВ РБ

2.

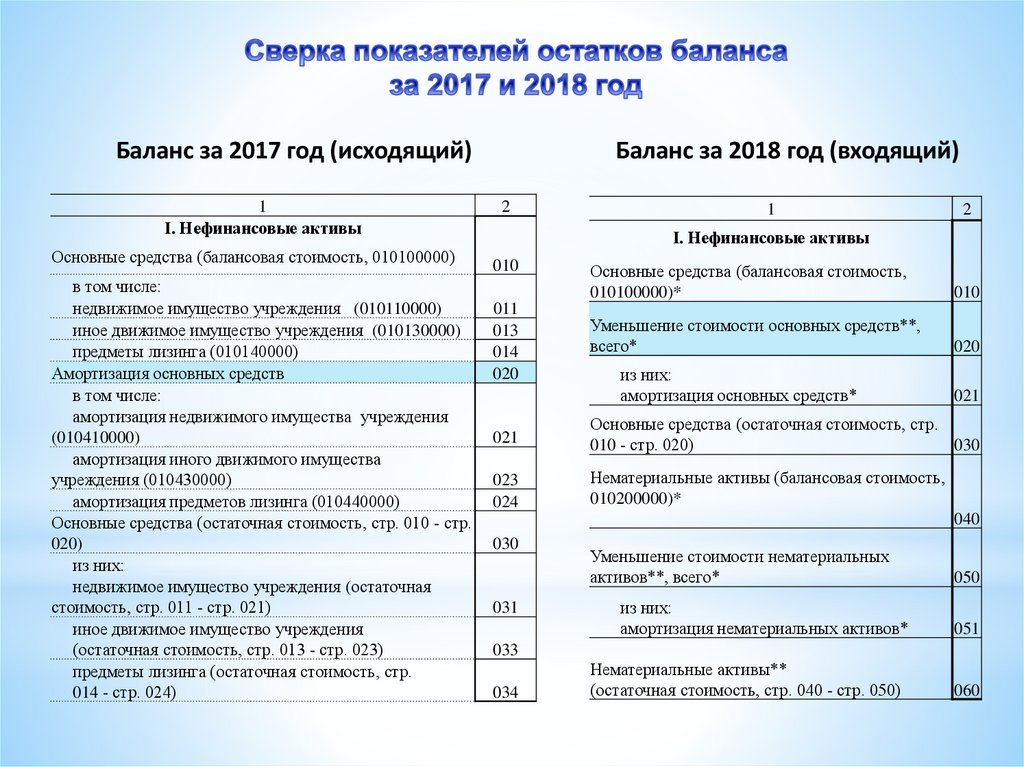

Баланс за 2017 год (исходящий)1

I. Нефинансовые активы

Основные средства (балансовая стоимость, 010100000)

в том числе:

недвижимое имущество учреждения (010110000)

иное движимое имущество учреждения (010130000)

предметы лизинга (010140000)

Амортизация основных средств

в том числе:

амортизация недвижимого имущества учреждения

(010410000)

амортизация иного движимого имущества

учреждения (010430000)

амортизация предметов лизинга (010440000)

Основные средства (остаточная стоимость, стр. 010 - стр.

020)

из них:

недвижимое имущество учреждения (остаточная

стоимость, стр. 011 - стр. 021)

иное движимое имущество учреждения

(остаточная стоимость, стр. 013 - стр. 023)

предметы лизинга (остаточная стоимость, стр.

014 - стр. 024)

Баланс за 2018 год (входящий)

2

1

2

I. Нефинансовые активы

010

011

013

014

020

Основные средства (балансовая стоимость,

010100000)*

010

Уменьшение стоимости основных средств**,

всего*

020

из них:

амортизация основных средств*

021

021

Основные средства (остаточная стоимость, стр.

010 - стр. 020)

030

023

024

Нематериальные активы (балансовая стоимость,

010200000)*

040

030

031

Уменьшение стоимости нематериальных

активов**, всего*

из них:

амортизация нематериальных активов*

050

051

033

034

Нематериальные активы**

(остаточная стоимость, стр. 040 - стр. 050)

060

3.

Баланс за 2018 год (входящий)Баланс за 2017 год (исходящий)

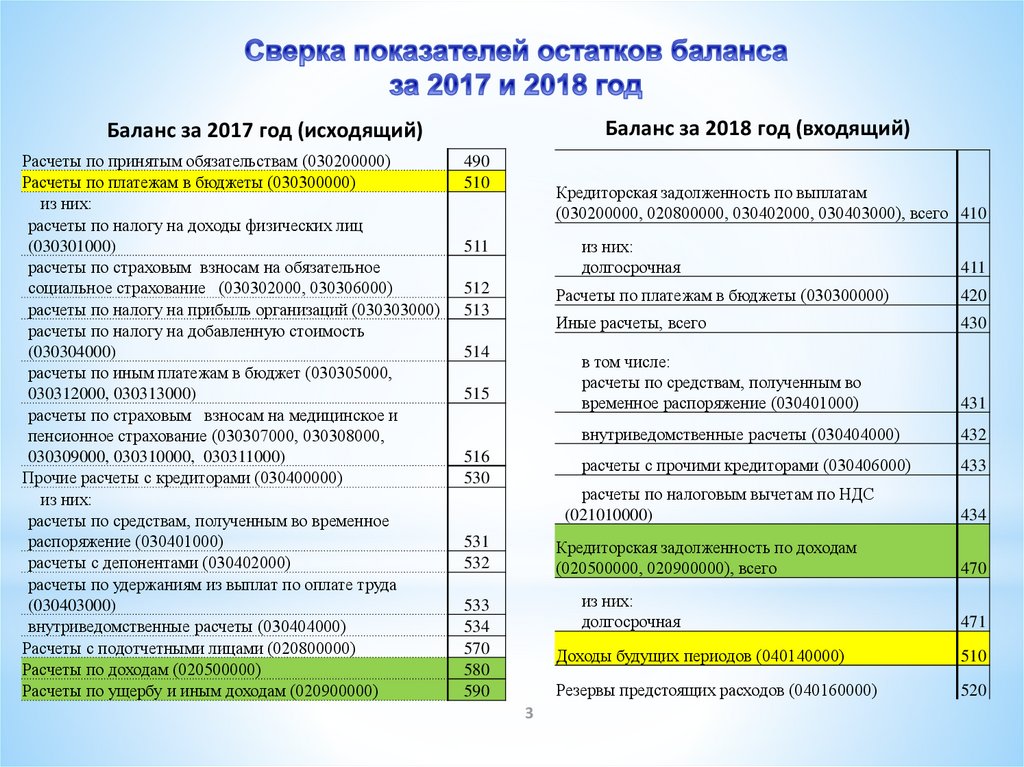

Расчеты по принятым обязательствам (030200000)

Расчеты по платежам в бюджеты (030300000)

из них:

расчеты по налогу на доходы физических лиц

(030301000)

расчеты по страховым взносам на обязательное

социальное страхование (030302000, 030306000)

расчеты по налогу на прибыль организаций (030303000)

расчеты по налогу на добавленную стоимость

(030304000)

расчеты по иным платежам в бюджет (030305000,

030312000, 030313000)

расчеты по страховым взносам на медицинское и

пенсионное страхование (030307000, 030308000,

030309000, 030310000, 030311000)

Прочие расчеты с кредиторами (030400000)

из них:

расчеты по средствам, полученным во временное

распоряжение (030401000)

расчеты с депонентами (030402000)

расчеты по удержаниям из выплат по оплате труда

(030403000)

внутриведомственные расчеты (030404000)

Расчеты с подотчетными лицами (020800000)

Расчеты по доходам (020500000)

Расчеты по ущербу и иным доходам (020900000)

490

510

Кредиторская задолженность по выплатам

(030200000, 020800000, 030402000, 030403000), всего 410

из них:

долгосрочная

511

411

512

513

Расчеты по платежам в бюджеты (030300000)

420

Иные расчеты, всего

430

514

в том числе:

расчеты по средствам, полученным во

временное распоряжение (030401000)

431

внутриведомственные расчеты (030404000)

432

расчеты с прочими кредиторами (030406000)

433

515

516

530

расчеты по налоговым вычетам по НДС

(021010000)

531

532

Кредиторская задолженность по доходам

(020500000, 020900000), всего

из них:

долгосрочная

533

534

570

580

590

3

434

470

471

Доходы будущих периодов (040140000)

510

Резервы предстоящих расходов (040160000)

520

4.

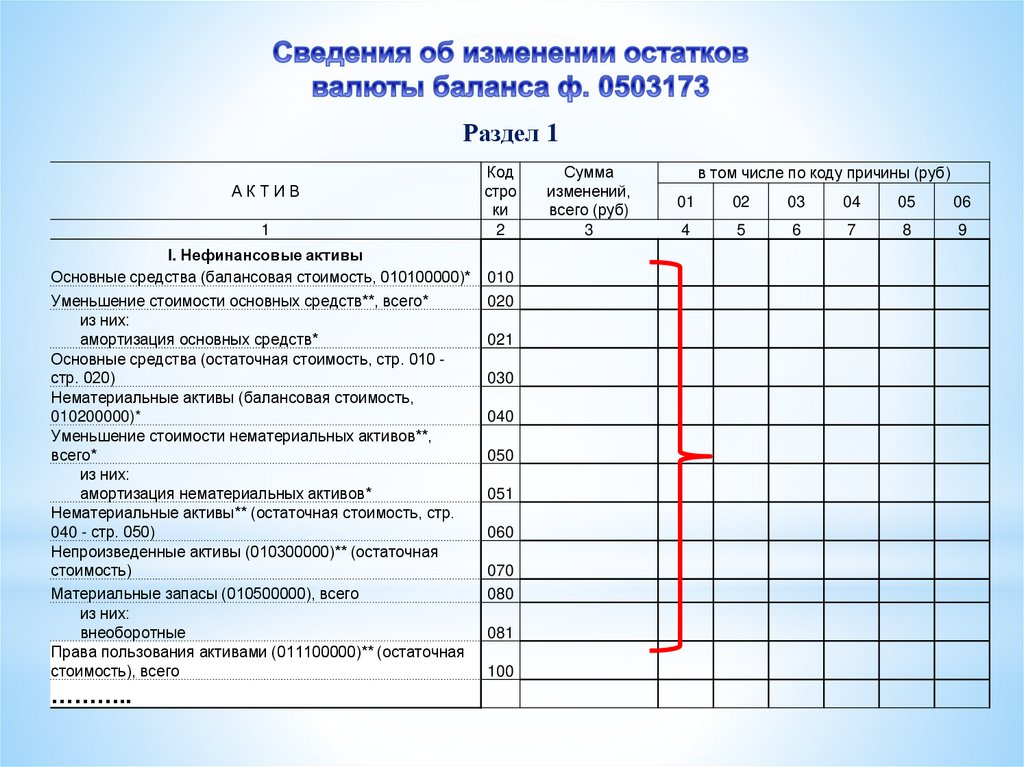

Раздел 1АКТИВ

1

I. Нефинансовые активы

Основные средства (балансовая стоимость, 010100000)*

Уменьшение стоимости основных средств**, всего*

из них:

амортизация основных средств*

Основные средства (остаточная стоимость, стр. 010 стр. 020)

Нематериальные активы (балансовая стоимость,

010200000)*

Уменьшение стоимости нематериальных активов**,

всего*

из них:

амортизация нематериальных активов*

Нематериальные активы** (остаточная стоимость, стр.

040 - стр. 050)

Непроизведенные активы (010300000)** (остаточная

стоимость)

Материальные запасы (010500000), всего

из них:

внеоборотные

Права пользования активами (011100000)** (остаточная

стоимость), всего

………..

Код

стро

ки

2

010

020

021

030

040

050

051

060

070

080

081

100

Сумма

изменений,

всего (руб)

3

в том числе по коду причины (руб)

01

02

03

04

05

06

4

5

6

7

8

9

5.

Причины изменений валюты баланса01

«реорганизация»

02

«изменение валюты баланса, связанное с внедрением

федеральных стандартов»

03

«изменение валюты баланса, связанное с исправлением

ошибок прошлых лет»

04 «изменение валюты баланса, связанное с изменениями учетной

политики»

05

«изменение валюты

показателей отчетности»

06

баланса,

связанное

с

пересчетом

«иные причины, предусмотренные законодательством РФ»

6.

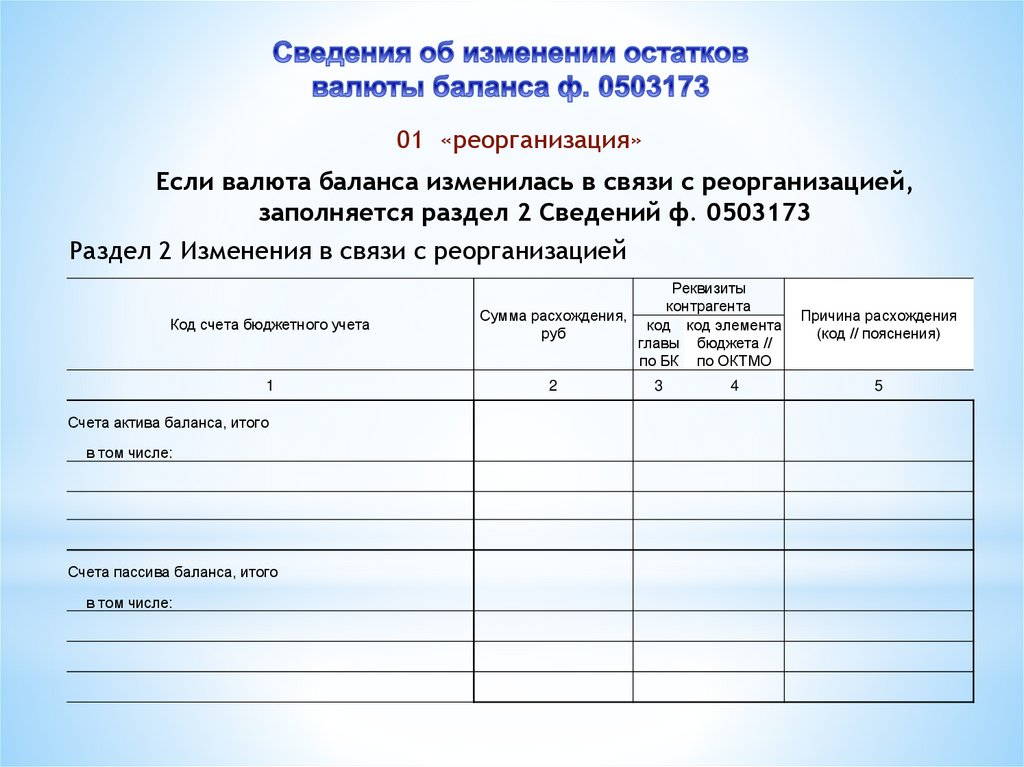

01 «реорганизация»Если валюта баланса изменилась в связи с реорганизацией,

заполняется раздел 2 Сведений ф. 0503173

Раздел 2 Изменения в связи с реорганизацией

Код счета бюджетного учета

1

Счета актива баланса, итого

в том числе:

Счета пассива баланса, итого

в том числе:

Реквизиты

контрагента

Сумма расхождения,

код код элемента

руб

главы бюджета //

по БК по ОКТМО

2

3

4

Причина расхождения

(код // пояснения)

5

7. Причины изменения валюты баланса

02 «изменение валюты баланса, связанноес внедрением федеральных стандартов»

Включение показателей по счету 111

Включение показателей по счету 114

Перенос показателей на забалансовые

счета

8.

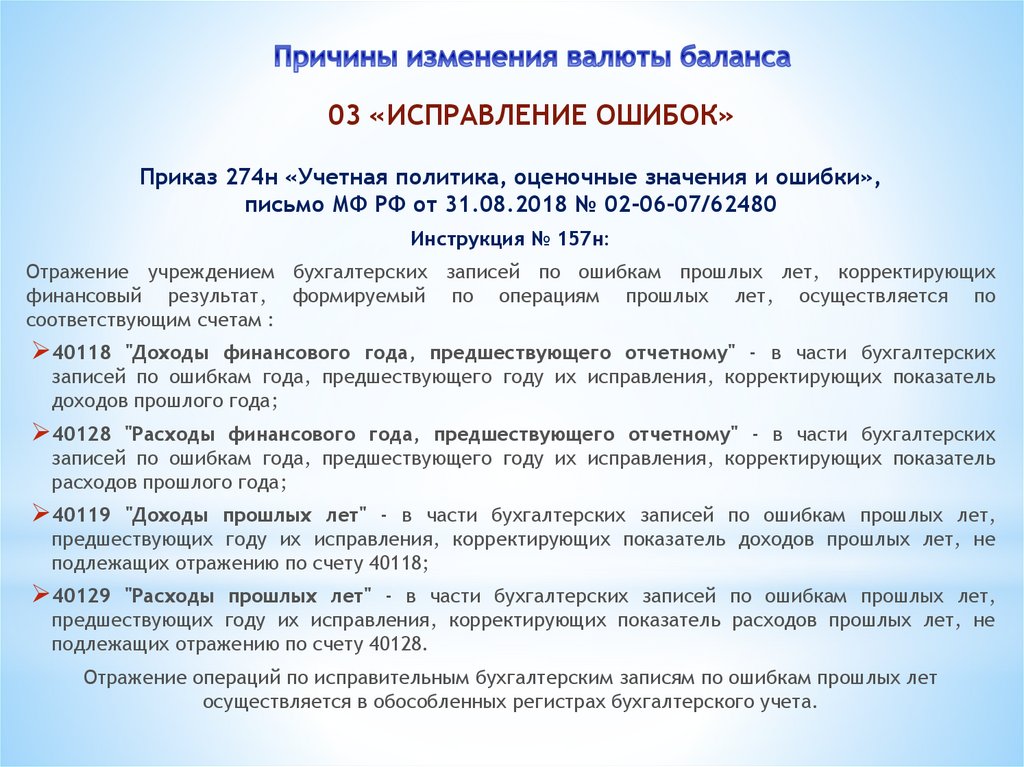

03 «ИСПРАВЛЕНИЕ ОШИБОК»Приказ 274н «Учетная политика, оценочные значения и ошибки»,

письмо МФ РФ от 31.08.2018 № 02-06-07/62480

Инструкция № 157н:

Отражение учреждением бухгалтерских записей по ошибкам прошлых лет, корректирующих

финансовый результат, формируемый по операциям прошлых лет, осуществляется по

соответствующим счетам :

40118

"Доходы финансового года, предшествующего отчетному" - в части бухгалтерских

записей по ошибкам года, предшествующего году их исправления, корректирующих показатель

доходов прошлого года;

40128

"Расходы финансового года, предшествующего отчетному" - в части бухгалтерских

записей по ошибкам года, предшествующего году их исправления, корректирующих показатель

расходов прошлого года;

40119

"Доходы прошлых лет" - в части бухгалтерских записей по ошибкам прошлых лет,

предшествующих году их исправления, корректирующих показатель доходов прошлых лет, не

подлежащих отражению по счету 40118;

40129

"Расходы прошлых лет" - в части бухгалтерских записей по ошибкам прошлых лет,

предшествующих году их исправления, корректирующих показатель расходов прошлых лет, не

подлежащих отражению по счету 40128.

Отражение операций по исправительным бухгалтерским записям по ошибкам прошлых лет

осуществляется в обособленных регистрах бухгалтерского учета.

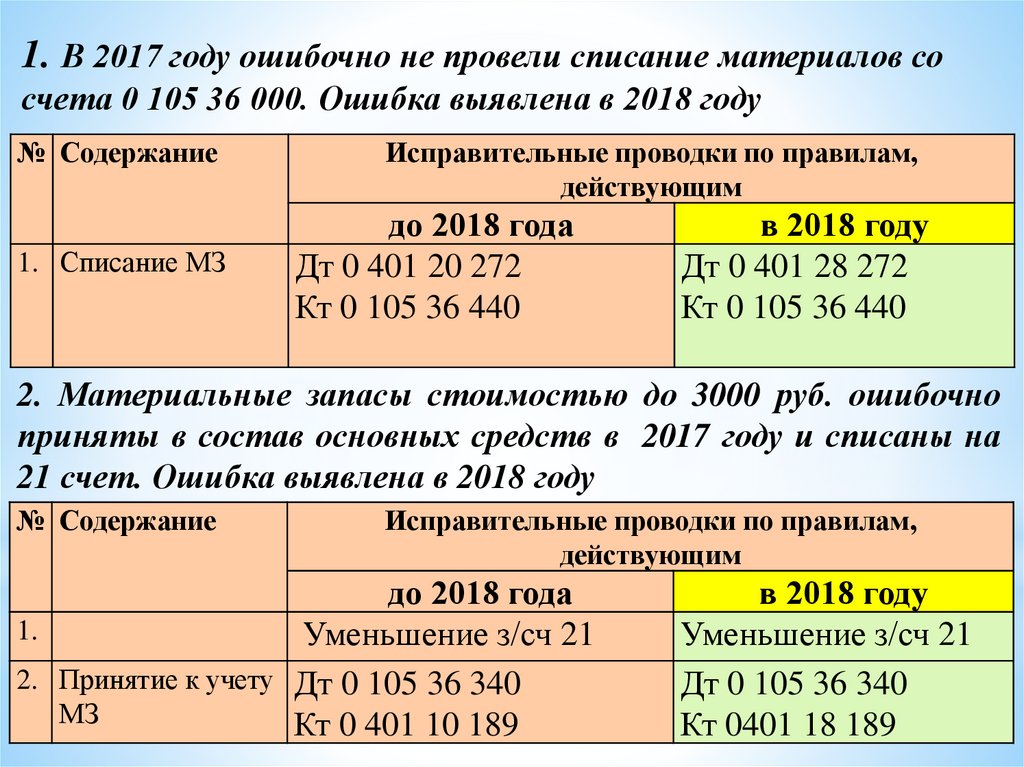

9.

1. В 2017 году ошибочно не провели списание материалов сосчета 0 105 36 000. Ошибка выявлена в 2018 году

№ Содержание

1. Списание МЗ

Исправительные проводки по правилам,

действующим

до 2018 года

Дт 0 401 20 272

Кт 0 105 36 440

в 2018 году

Дт 0 401 28 272

Кт 0 105 36 440

2. Материальные запасы стоимостью до 3000 руб. ошибочно

приняты в состав основных средств в 2017 году и списаны на

21 счет. Ошибка выявлена в 2018 году

№ Содержание

Исправительные проводки по правилам,

действующим

до 2018 года

1.

Уменьшение з/сч 21

2. Принятие к учету Дт 0 105 36 340

МЗ

Кт 0 401 10 189 9

в 2018 году

Уменьшение з/сч 21

Дт 0 105 36 340

Кт 0401 18 189

10.

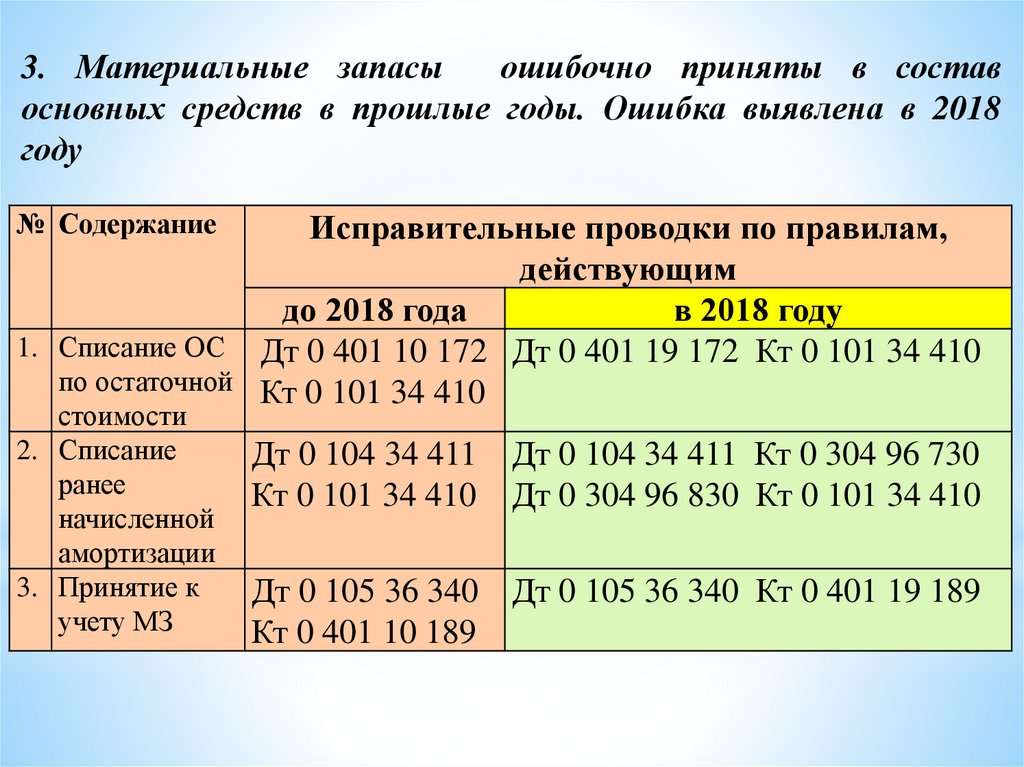

3. Материальные запасыошибочно приняты в состав

основных средств в прошлые годы. Ошибка выявлена в 2018

году

№ Содержание

Исправительные проводки по правилам,

действующим

до 2018 года

в 2018 году

1. Списание ОС Дт 0 401 10 172 Дт 0 401 19 172 Кт 0 101 34 410

по остаточной Кт 0 101 34 410

стоимости

2. Списание

ранее

начисленной

амортизации

3. Принятие к

учету МЗ

Дт 0 104 34 411

Кт 0 101 34 410

Дт 0 104 34 411 Кт 0 304 96 730

Дт 0 304 96 830 Кт 0 101 34 410

Дт 0 105 36 340 Дт 0 105 36 340 Кт 0 401 19 189

Кт 0 401 10 189

11.

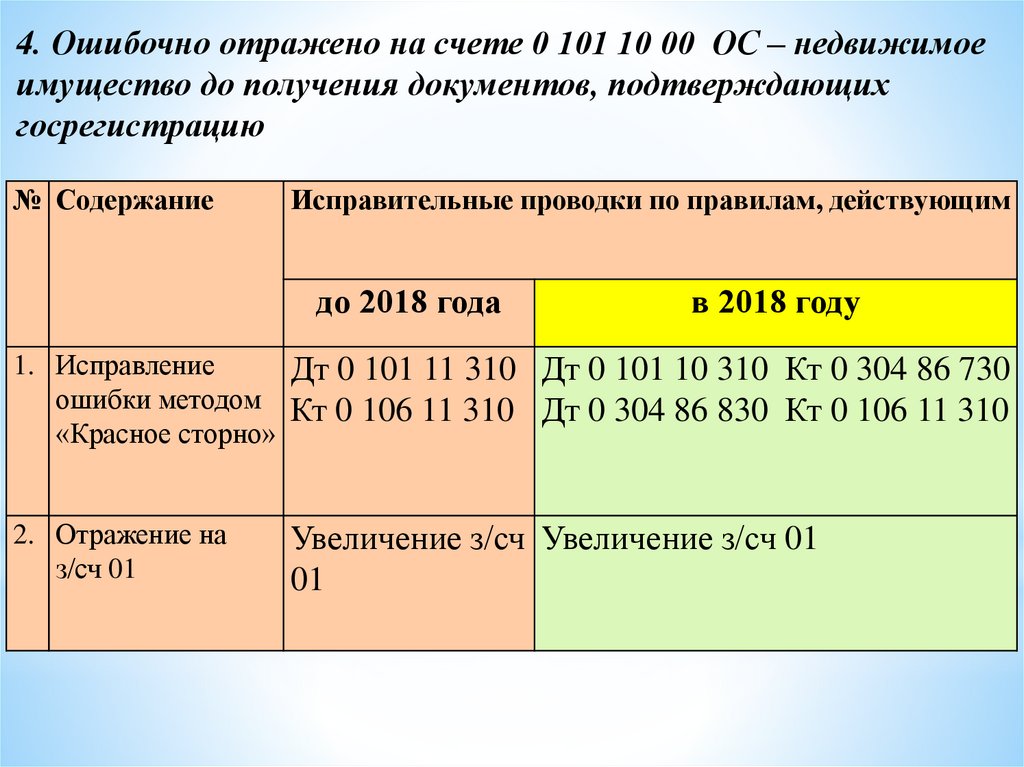

4. Ошибочно отражено на счете 0 101 10 00 ОС – недвижимоеимущество до получения документов, подтверждающих

госрегистрацию

№ Содержание

Исправительные проводки по правилам, действующим

до 2018 года

в 2018 году

1. Исправление

Дт 0 101 11 310 Дт 0 101 10 310 Кт 0 304 86 730

ошибки методом Кт 0 106 11 310 Дт 0 304 86 830 Кт 0 106 11 310

«Красное сторно»

2. Отражение на

з/сч 01

Увеличение з/сч Увеличение з/сч 01

01

12.

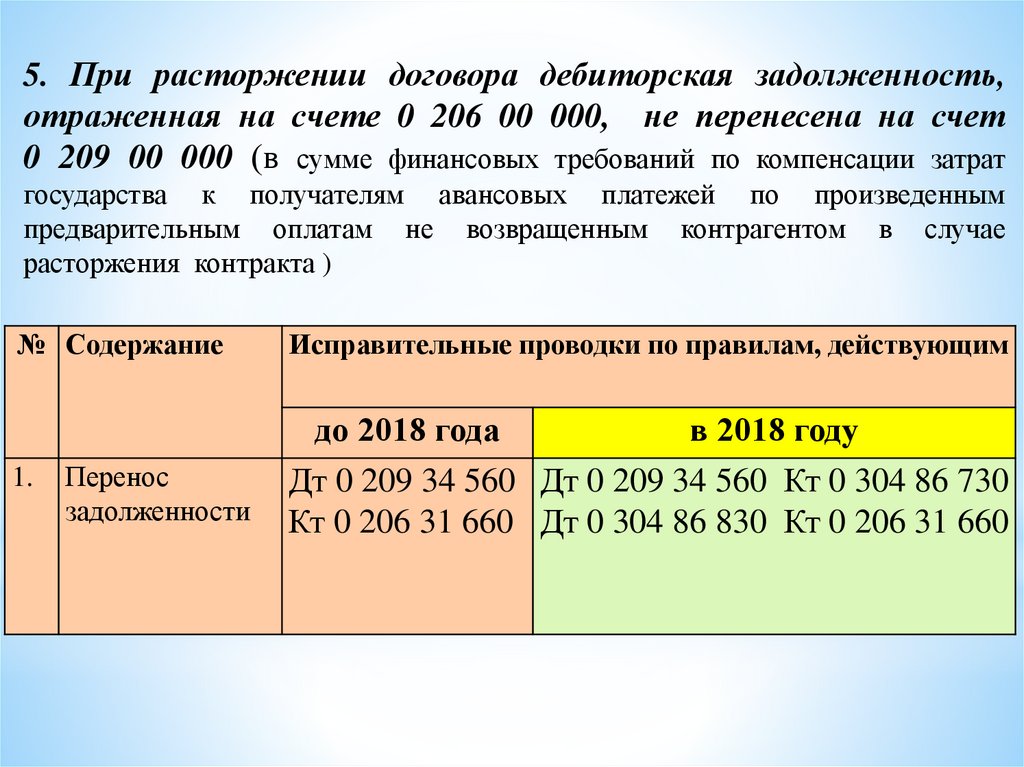

5. При расторжении договора дебиторская задолженность,отраженная на счете 0 206 00 000, не перенесена на счет

0 209 00 000 (в сумме финансовых требований по компенсации затрат

государства к получателям авансовых платежей по произведенным

предварительным оплатам не возвращенным контрагентом в случае

расторжения контракта )

№ Содержание

1.

Перенос

задолженности

Исправительные проводки по правилам, действующим

до 2018 года

в 2018 году

Дт 0 209 34 560 Дт 0 209 34 560 Кт 0 304 86 730

Кт 0 206 31 660 Дт 0 304 86 830 Кт 0 206 31 660

13. Корректировка ошибок в Главной книге и финансовой (бухгалтерской) отчетности

Главная книга (ф. 0504072)Отчетного периода (года)

Обороты по счетам

Входящие остатки

Баланс ( ф. 0503130)

Входящие остатки

(ф. 0503168)

2

2

1

Журнал по прочим

операциям (ф. 0504071)

с признаком

«Исправление ошибок

прошлых лет»

1

Графа 6 Код причины 3 Сведений

(ф. 0503173) формируется отдельно

по признаку «Исправление ошибок

прошлых лет»

14.

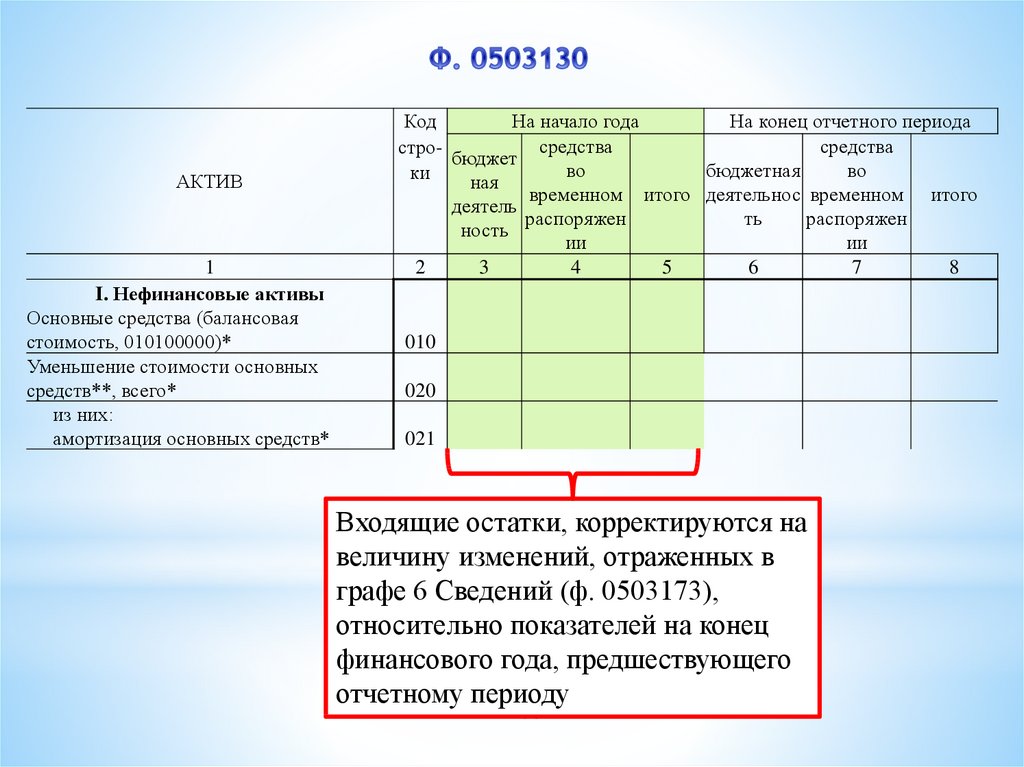

АКТИВ1

I. Нефинансовые активы

Основные средства (балансовая

стоимость, 010100000)*

Уменьшение стоимости основных

средств**, всего*

из них:

амортизация основных средств*

Код

На начало года

На конец отчетного периода

средства

средства

стробюджет

во

бюджетная

во

ки

ная

временном итого деятельнос временном итого

деятель

распоряжен

ть

распоряжен

ность

ии

ии

2

3

4

5

6

7

8

010

020

021

Входящие остатки, корректируются на

величину изменений, отраженных в

графе 6 Сведений (ф. 0503173),

относительно показателей на конец

финансового года, предшествующего

отчетному периоду

14

15. Причины изменения валюты баланса

04 «ИЗМЕНЕНИЕ УЧЕТНОЙПОЛИТИКИ»

05 «ПЕРЕСЧЕТ»

Приказ 274н СГС "Учетная

политика, оценочные

значения и ошибки"

Приказ 274н СГС "Учетная

политика, оценочные

значения и ошибки"

ПИСЬМО МФ РФ от 31

августа 2018 г. № 02-0607/62480

ПИСЬМО МФ РФ от 31

августа 2018 г. № 02-0607/62480

Вступают в силу с 2019 года

16.

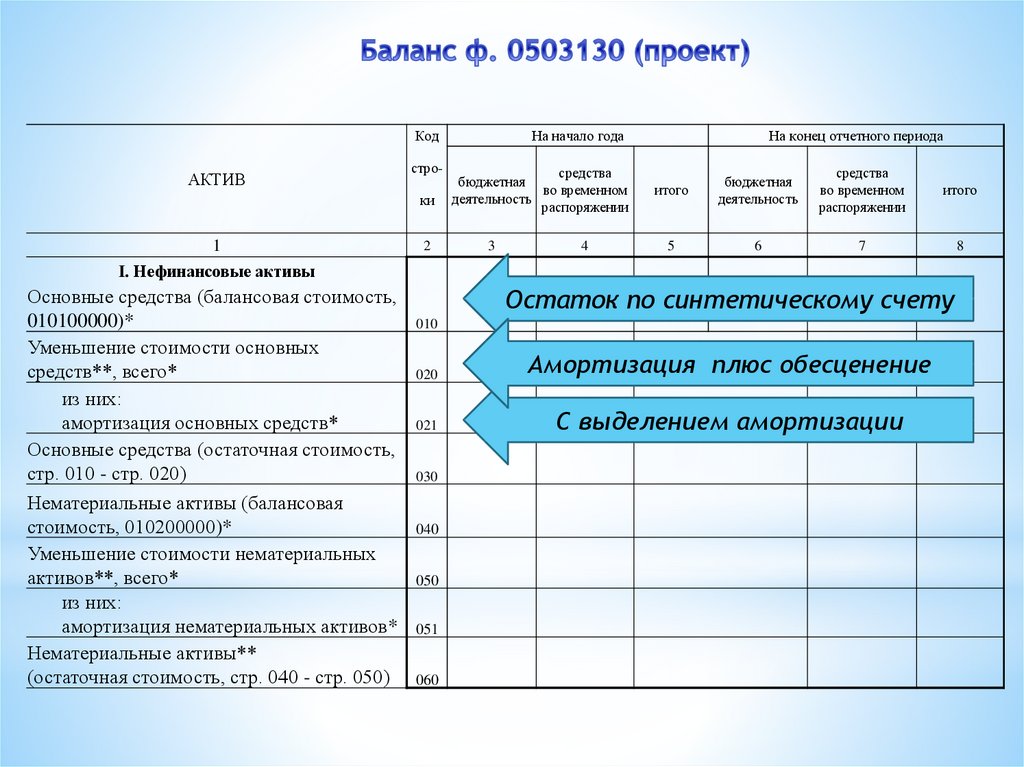

КодАКТИВ

строки

1

2

На начало года

средства

бюджетная

во временном

деятельность

распоряжении

3

4

На конец отчетного периода

итого

бюджетная

деятельность

средства

во временном

распоряжении

итого

5

6

7

8

I. Нефинансовые активы

Основные средства (балансовая стоимость,

010100000)*

Уменьшение стоимости основных

средств**, всего*

из них:

амортизация основных средств*

Основные средства (остаточная стоимость,

стр. 010 - стр. 020)

Нематериальные активы (балансовая

стоимость, 010200000)*

Уменьшение стоимости нематериальных

активов**, всего*

из них:

амортизация нематериальных активов*

Нематериальные активы**

(остаточная стоимость, стр. 040 - стр. 050)

Остаток по синтетическому счету

010

020

Амортизация плюс обесценение

021

С выделением амортизации

030

040

050

051

060

17.

КодАКТИВ

строки

1

Непроизведенные активы (010300000)**

(остаточная стоимость)

Материальные запасы (010500000), всего

из них:

внеоборотные

Права пользования активами (011100000)**

(остаточная стоимость), всего

из них:

долгосрочные

Вложения в нефинансовые активы (010600000), всего

из них:

внеоборотные

Нефинансовые активы в пути (010700000)

Нефинансовые активы имущества казны (010800000)**

(остаточная стоимость)

Затраты на изготовление готовой продукции,

выполнение работ, услуг (010900000)

Расходы будущих периодов (040150000)

Итого по разделу I

2

На начало года

средства

бюджетная

во временном

деятельность

распоряжении

3

4

На конец отчетного периода

итого

5

бюджетна

средства

я

во временном итого

деятельно

распоряжении

сть

6

7

8

070

080

Выделение «внеоборотных матзапасов»

081

100

«Новый» объект учета

101

120

Выделение «внеоборотных» вложений

121

130

140

150

160

190

Перенос Расходов будущих периодов

18.

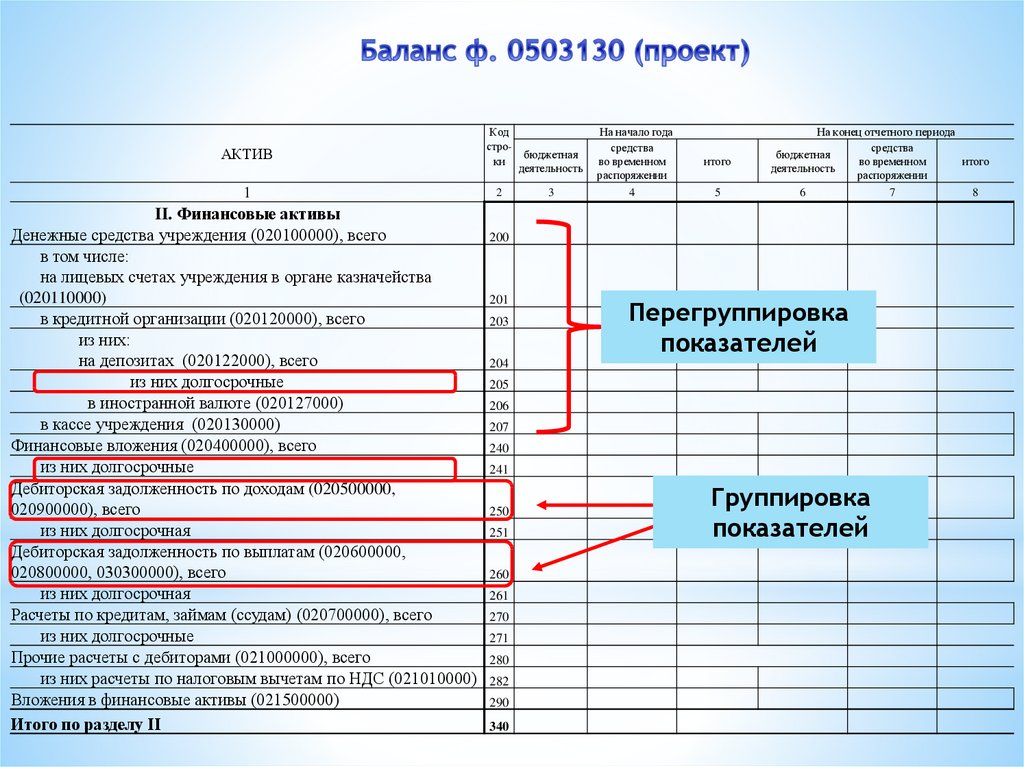

АКТИВ1

II. Финансовые активы

Денежные средства учреждения (020100000), всего

в том числе:

на лицевых счетах учреждения в органе казначейства

(020110000)

в кредитной организации (020120000), всего

из них:

на депозитах (020122000), всего

из них долгосрочные

в иностранной валюте (020127000)

в кассе учреждения (020130000)

Финансовые вложения (020400000), всего

из них долгосрочные

Дебиторская задолженность по доходам (020500000,

020900000), всего

из них долгосрочная

Дебиторская задолженность по выплатам (020600000,

020800000, 030300000), всего

из них долгосрочная

Расчеты по кредитам, займам (ссудам) (020700000), всего

из них долгосрочные

Прочие расчеты с дебиторами (021000000), всего

из них расчеты по налоговым вычетам по НДС (021010000)

Вложения в финансовые активы (021500000)

Итого по разделу II

Код

стробюджетная

ки

деятельность

2

3

На начало года

средства

во временном

распоряжении

4

итого

5

На конец отчетного периода

средства

бюджетная

во временном

итого

деятельность

распоряжении

6

200

201

203

Перегруппировка

показателей

204

205

206

207

240

241

250

251

260

261

270

271

280

282

290

340

Группировка

показателей

7

8

19.

1III. Обязательства

Расчеты с кредиторами по долговым обязательствам

(030100000), всего

из них долгосрочные

Кредиторская задолженность по выплатам

(030200000, 020800000, 030402000, 030403000), всего

из них долгосрочная

Расчеты по платежам в бюджеты (030300000)

Иные расчеты, всего

в том числе:

расчеты по средствам, полученным во

временное распоряжение (030401000)

внутриведомственные расчеты (030404000)

расчеты с прочими кредиторами (030406000)

расчеты по налоговым вычетам по НДС

(021010000)

Кредиторская задолженность по доходам

(020500000, 020900000), всего

из них долгосрочная

Доходы будущих периодов (040140000)

Резервы предстоящих расходов (040160000)

Итого по разделу III

2

3

4

5

6

7

8

400

401

Группировка

показателей

410

411

420

430

431

Х

Х

432

433

434

470

471

510

520

550

Перенос Расходов будущих периодов и

резервов

20. СГС «Представление бухгалтерской отчетности»

В БалансахАктивы и

обязательства

Долгосрочные

(внеоборотные)

Краткосрочные

(оборотные)

21. Актив классифицируется как краткосрочный (оборотный), если он удовлетворяет хотя бы одному из критериев:

Краткосрочныйактив предназначен для потребления, передачи

(продажи) или обращения в денежные средства (иные

активы) в течение 12 месяцев после отчетной даты

актив представляет собой финансовый актив,

классифицируемый в соответствии с НПА, как

краткосрочный актив

актив представляет собой денежные средства или

эквиваленты денежных средств (легкообратимые,

в известную сумму денежных средств. Например,

депозиты до востребования) при условии отсутствия

ограничений на их обмен или использование для

погашения обязательств в течение периода, не

превышающего 3 месяцев после отчетной даты

22. КРАТКОСРОЧНЫЕ И ДОЛГОСРОЧНЫЕ АКТИВЫ

Краткосрочные (оборотные)активы – выполнение одного

из трех критериев

К

Д

Все прочие активы, включая

материальные,

нематериальные и

финансовые активы,

классифицируются как

долгосрочные

(внеоборотные)

23. Обязательство классифицируется как краткосрочное, если оно удовлетворяет хотя бы одному из критериев:

Краткосрочноепредполагается погашение обязательства в

течение 12 месяцев после отчетной даты

(даже если первоначальный срок погашения

превышал 12 месяцев)

обязательство представляет собой финансовое

обязательство, классифицируемое в

соответствии с НПА как краткосрочное

обязательство

у субъекта отчетности отсутствует

безусловное право отсрочить погашение

обязательства как минимум на 12 месяцев

после отчетной даты

24. КРАТКОСРОЧНЫЕ И ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Краткосрочные (оборотные)обязательства – выполнение

одного из трех критериев

К

Д

Все прочие обязательства

классифицируются как

долгосрочные(внеоборотные)

25. Краткосрочные и долгосрочные обязательства

Всегда краткосрочные обязательстваНачисленная заработная плата,

депоненты, другие начисленные

расходы, связанные с осуществлением

деятельности субъекта отчетности

Кредиторская задолженность по налогам, сборам и

другим обязательным платежам в бюджеты всех уровней

бюджетной системы Российской Федерации (за исключением

инвестиционных налоговых кредитов, предоставленных в порядке,

установленном законодательством Российской Федерации, срок

предоставления которых превышает 12 месяцев после отчетной даты)

26. Долгосрочные активы и обязательства

Долгосрочными активами и обязательствами является:то что будет (ожидается)

спустя 12 месяцев после

отчетной даты (будущее)

а не то

что уже произошло

не то что у субъекта

отчетности есть больше 12

месяцев

На уровне счетов бухгалтерского учета не планируется

классификация на долгосрочные и краткосрочные активы

и обязательства

27. Баланс ф. 0503130

Инструкция 157нСчет 40150 «Расходы будущих периодов»

п. 302. Счет предназначен для учета сумм расходов, начисленных

учреждением в отчетном периоде, но относящихся к будущим отчетным

периодам.

страхование имущества, гражданской ответственности

выплата отпускных

приобретение неисключительного права пользования

нематериальными активами в течение нескольких отчетных

периодов

Письма Минфина России от 10.08.2015 № 02-07-07/46003

от 25.01.2016 № 02-05-11/2678

Счет 40150 «Расходы будущих периодов»

операции по перечислению взносов собственников жилых помещений на

капитальный ремонт общего имущества в многоквартирных домах

28.

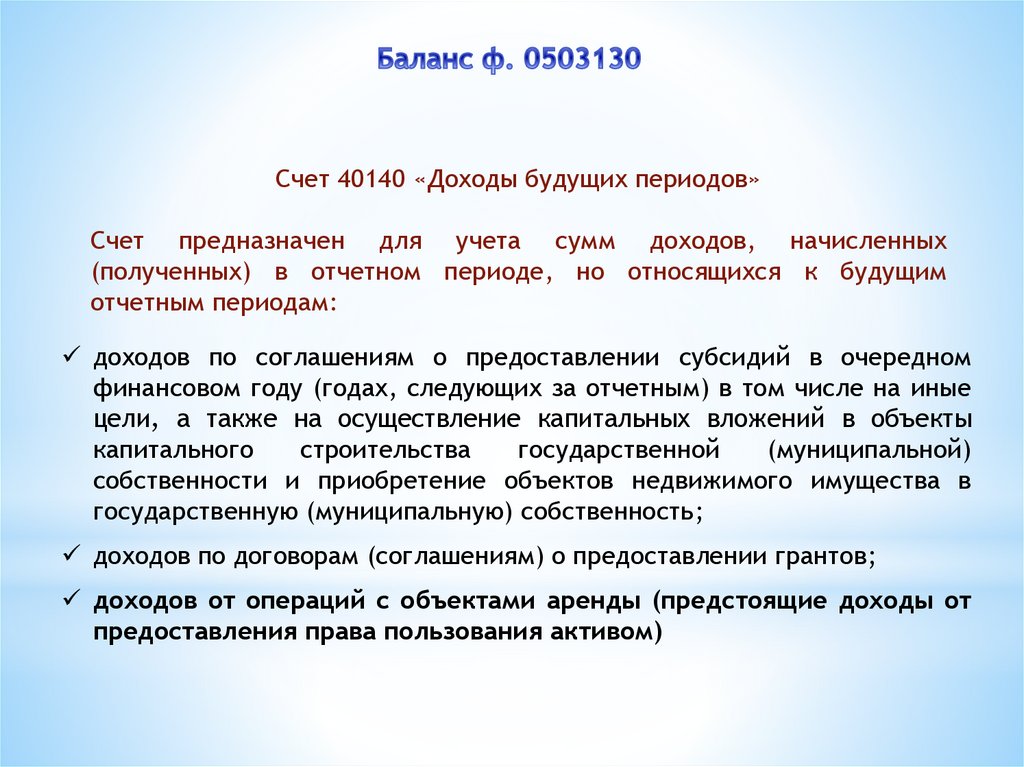

Счет 40140 «Доходы будущих периодов»Счет предназначен для учета сумм доходов, начисленных

(полученных) в отчетном периоде, но относящихся к будущим

отчетным периодам:

доходов по соглашениям о предоставлении субсидий в очередном

финансовом году (годах, следующих за отчетным) в том числе на иные

цели, а также на осуществление капитальных вложений в объекты

капитального

строительства

государственной

(муниципальной)

собственности и приобретение объектов недвижимого имущества в

государственную (муниципальную) собственность;

доходов по договорам (соглашениям) о предоставлении грантов;

доходов от операций с объектами аренды (предстоящие доходы от

предоставления права пользования активом)

29.

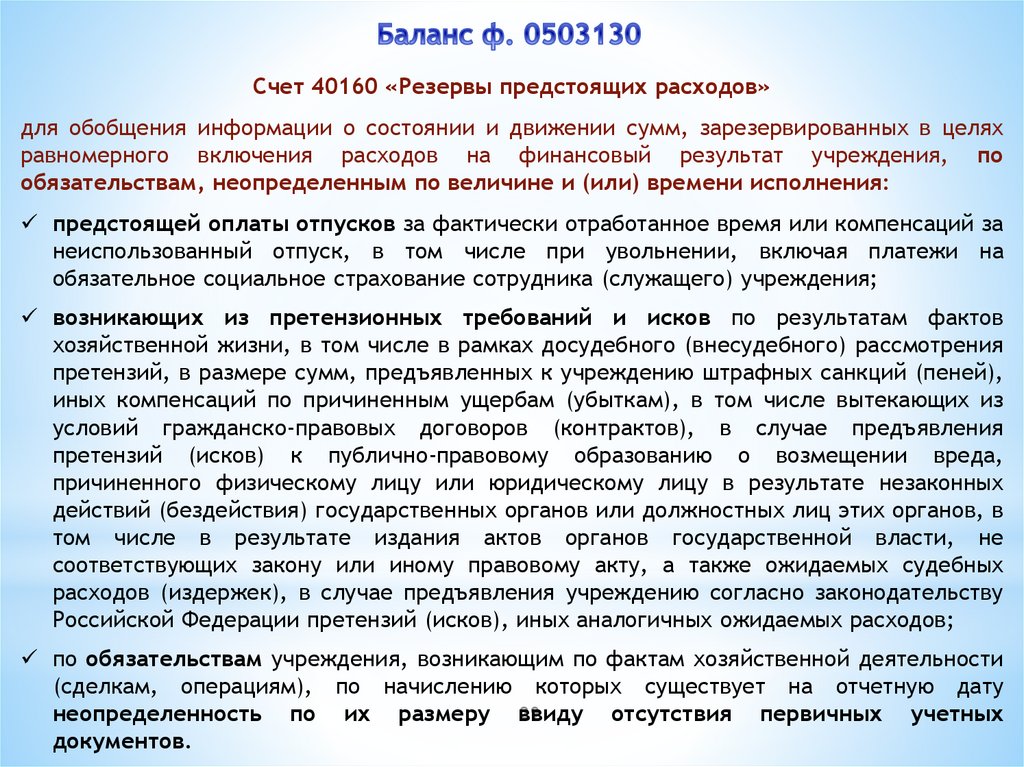

Счет 40160 «Резервы предстоящих расходов»для обобщения информации о состоянии и движении сумм, зарезервированных в целях

равномерного включения расходов на финансовый результат учреждения, по

обязательствам, неопределенным по величине и (или) времени исполнения:

предстоящей оплаты отпусков за фактически отработанное время или компенсаций за

неиспользованный отпуск, в том числе при увольнении, включая платежи на

обязательное социальное страхование сотрудника (служащего) учреждения;

возникающих из претензионных требований и исков по результатам фактов

хозяйственной жизни, в том числе в рамках досудебного (внесудебного) рассмотрения

претензий, в размере сумм, предъявленных к учреждению штрафных санкций (пеней),

иных компенсаций по причиненным ущербам (убыткам), в том числе вытекающих из

условий гражданско-правовых договоров (контрактов), в случае предъявления

претензий (исков) к публично-правовому образованию о возмещении вреда,

причиненного физическому лицу или юридическому лицу в результате незаконных

действий (бездействия) государственных органов или должностных лиц этих органов, в

том числе в результате издания актов органов государственной власти, не

соответствующих закону или иному правовому акту, а также ожидаемых судебных

расходов (издержек), в случае предъявления учреждению согласно законодательству

Российской Федерации претензий (исков), иных аналогичных ожидаемых расходов;

по обязательствам учреждения, возникающим по фактам хозяйственной деятельности

(сделкам, операциям), по начислению которых существует на отчетную дату

29

неопределенность по их размеру ввиду

отсутствия первичных учетных

документов.

30.

КодНа начало года

стро- деятельность деятельность приносящая

ки

по

с целевыми

государствен-

доход

средствами ному заданию деятельность

1

III. Обязательства

Расчеты с кредиторами по долговым обязательствам

(030100000), всего

из них:

долгосрочные

Кредиторская задолженность по выплатам (030200000,

020800000, 030402000, 030403000), всего

из них:

долгосрочная

Расчеты по платежам в бюджеты (030300000)

Иные расчеты, всего

в том числе:

расчеты по средствам, полученным во временное

распоряжение (030401000)

внутриведомственные расчеты (030404000)

расчеты с прочими кредиторами (030406000)

расчеты по налоговым вычетам по НДС (021010000)

Кредиторская задолженность по доходам (020500000,

020900000), всего

из них:

долгосрочная

2

3

4

Х

Х

5

6

деятельность

деятельность

приносящая

с целевыми

по

государствен-

доход

средствами

ному заданию

деятельность

7

8

9

Х

Х

итого

10

400

401

410

411

420

430

431

432

433

434

470

471

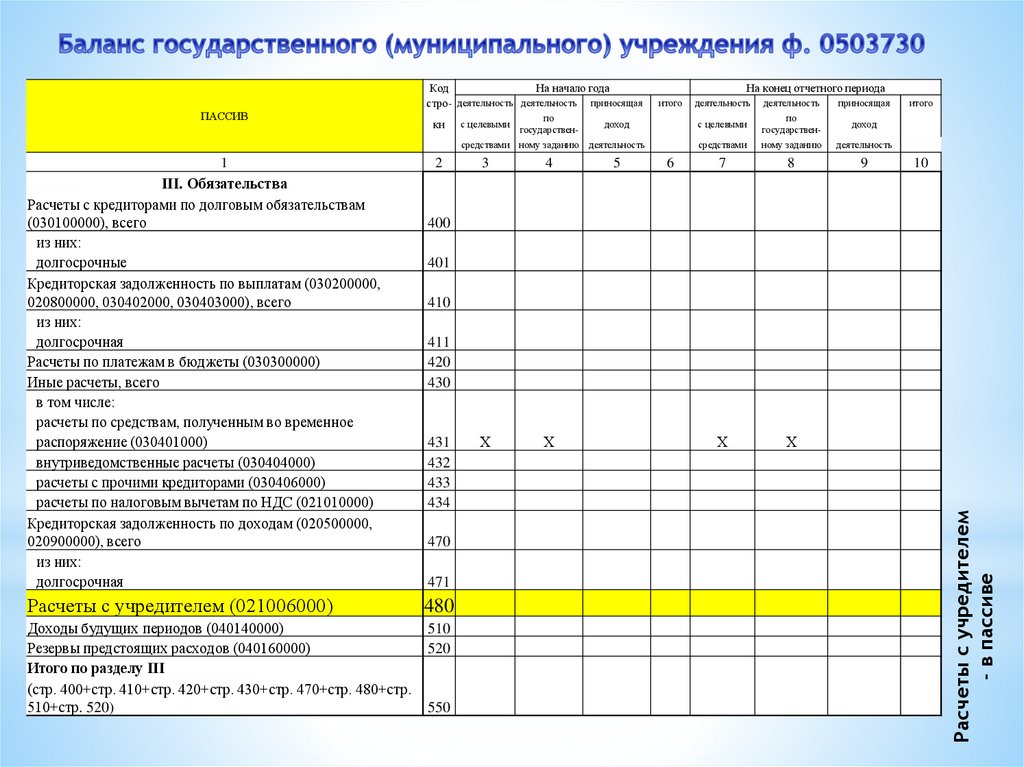

Расчеты с учредителем (021006000)

480

Доходы будущих периодов (040140000)

Резервы предстоящих расходов (040160000)

Итого по разделу III

(стр. 400+стр. 410+стр. 420+стр. 430+стр. 470+стр. 480+стр.

510+стр. 520)

510

520

550

Расчеты с учредителем

- в пассиве

ПАССИВ

На конец отчетного периода

итого

31.

Номерсчета

1

01

02

03

04

05

06

07

08

09

10

11

12

13

14

15

16

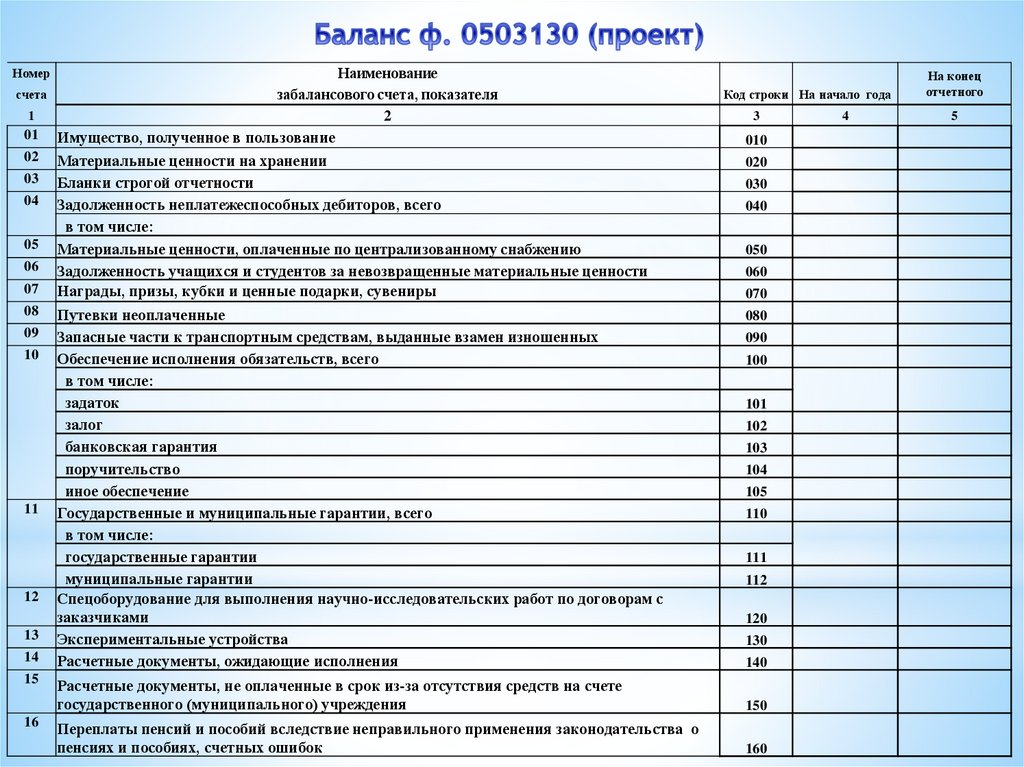

Наименование

забалансового счета, показателя

2

Имущество, полученное в пользование

Код строки На начало года

3

010

Материальные ценности на хранении

Бланки строгой отчетности

Задолженность неплатежеспособных дебиторов, всего

в том числе:

Материальные ценности, оплаченные по централизованному снабжению

Задолженность учащихся и студентов за невозвращенные материальные ценности

Награды, призы, кубки и ценные подарки, сувениры

020

Путевки неоплаченные

Запасные части к транспортным средствам, выданные взамен изношенных

Обеспечение исполнения обязательств, всего

в том числе:

задаток

залог

банковская гарантия

поручительство

иное обеспечение

Государственные и муниципальные гарантии, всего

в том числе:

государственные гарантии

муниципальные гарантии

Спецоборудование для выполнения научно-исследовательских работ по договорам с

заказчиками

Экспериментальные устройства

Расчетные документы, ожидающие исполнения

080

030

040

050

060

070

090

100

101

102

103

104

105

110

111

112

120

130

140

Расчетные документы, не оплаченные в срок из-за отсутствия средств на счете

государственного (муниципального) учреждения

150

Переплаты пенсий и пособий вследствие неправильного применения законодательства о

пенсиях и пособиях, счетных ошибок

160

4

На конец

отчетного

5

32.

117

18

19

20

21

22

23

24

25

26

27

29

30

31

40

42

2

3

4

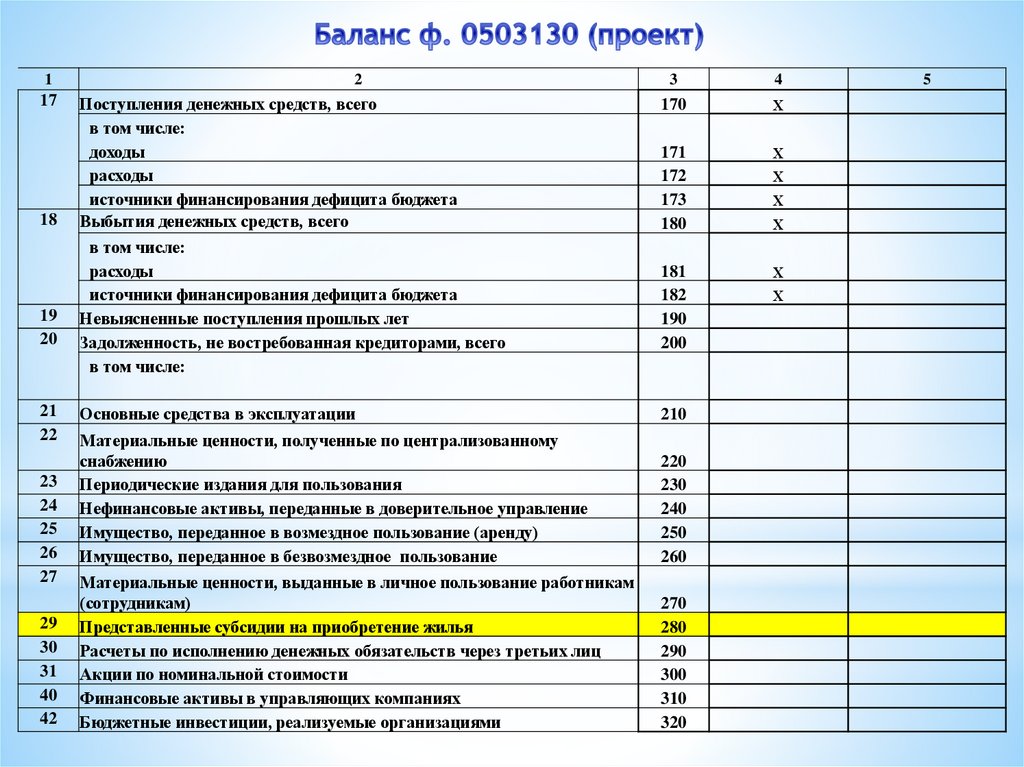

170

Х

171

172

173

180

Х

в том числе:

расходы

источники финансирования дефицита бюджета

Невыясненные поступления прошлых лет

Задолженность, не востребованная кредиторами, всего

в том числе:

181

182

190

200

Х

Основные средства в эксплуатации

210

Материальные ценности, полученные по централизованному

снабжению

Периодические издания для пользования

Нефинансовые активы, переданные в доверительное управление

Имущество, переданное в возмездное пользование (аренду)

Имущество, переданное в безвозмездное пользование

220

230

240

250

260

Материальные ценности, выданные в личное пользование работникам

(сотрудникам)

Представленные субсидии на приобретение жилья

Расчеты по исполнению денежных обязательств через третьих лиц

Акции по номинальной стоимости

Финансовые активы в управляющих компаниях

Бюджетные инвестиции, реализуемые организациями

270

280

290

300

310

320

Поступления денежных средств, всего

в том числе:

доходы

расходы

источники финансирования дефицита бюджета

Выбытия денежных средств, всего

Х

Х

Х

Х

5

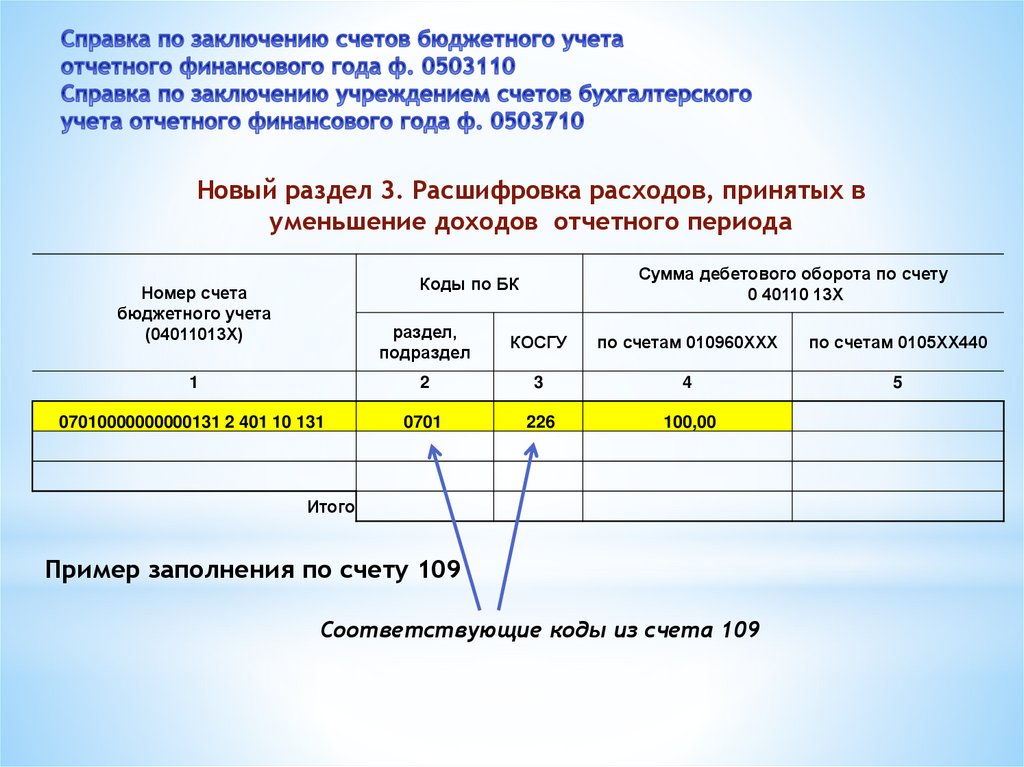

33. Справка по заключению счетов бюджетного учета отчетного финансового года ф. 0503110 Справка по заключению учреждением счетов

Новый раздел 3. Расшифровка расходов, принятых вуменьшение доходов отчетного периода

Сумма дебетового оборота по счету

0 40110 13Х

Коды по БК

Номер счета

бюджетного учета

(04011013Х)

1

раздел,

подраздел

КОСГУ

по счетам 010960ХХХ

по счетам 0105ХХ440

2

3

4

5

Итого

Заполняется на основании:

Дт 0 401 10 130 Кт 0 109 60 000

Дт 0 401 10 130 Кт 0 105 00 000

34.

Новый раздел 3. Расшифровка расходов, принятых вуменьшение доходов отчетного периода

Сумма дебетового оборота по счету

0 40110 13Х

Коды по БК

Номер счета

бюджетного учета

(04011013Х)

раздел,

подраздел

КОСГУ

по счетам 010960ХХХ

по счетам 0105ХХ440

1

2

3

4

5

07010000000000131 2 401 10 131

0701

226

100,00

Итого

Пример заполнения по счету 109

Соответствующие коды из счета 109

35.

Новый раздел 3. Расшифровка расходов, принятых вуменьшение доходов отчетного периода

Сумма дебетового оборота по счету

0 40110 13Х

Коды по БК

Номер счета

бюджетного учета

(04011013Х)

раздел,

подраздел

КОСГУ

по счетам 010960ХХХ

по счетам 0105ХХ440

1

2

3

4

5

07010000000000131 2 401 10 131

0701

55,00

Итого

Пример заполнения по счету 105

Гр 3 не заполняется*

* В Отчете 0503121, 0503721 отражаются по КОСГУ 272

36.

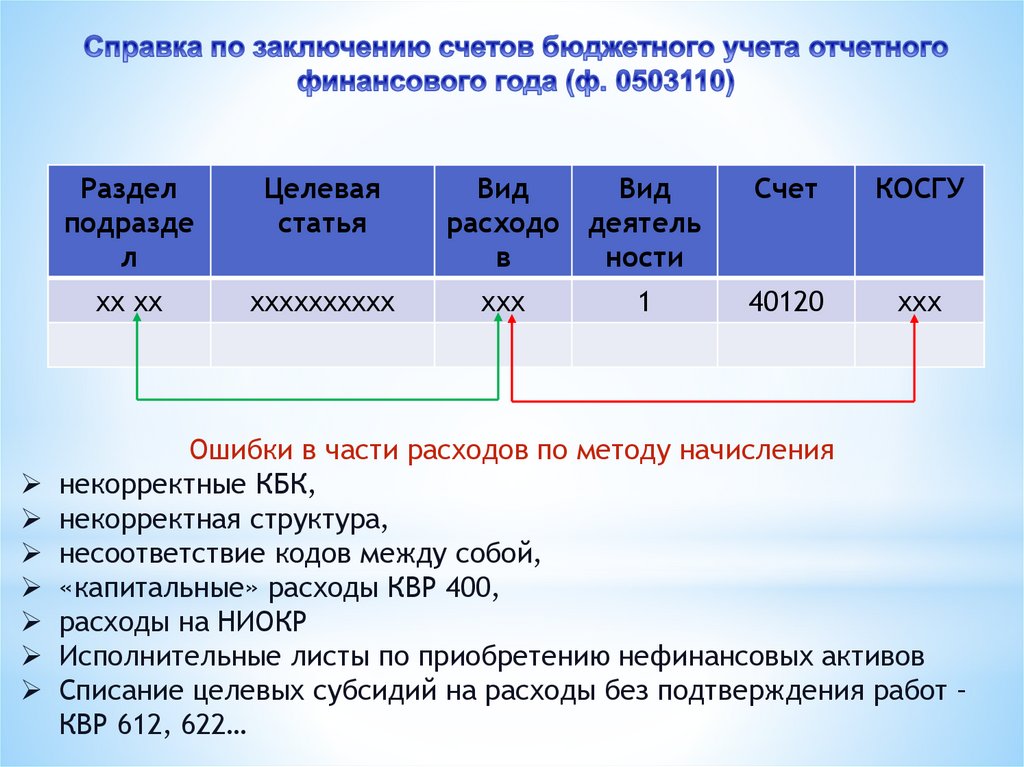

Разделподразде

л

Целевая

статья

хх хх

хххххххххх

Вид

Вид

расходо деятель

в

ности

ххх

1

Счет

КОСГУ

40120

ххх

Ошибки в части расходов по методу начисления

некорректные КБК,

некорректная структура,

несоответствие кодов между собой,

«капитальные» расходы КВР 400,

расходы на НИОКР

Исполнительные листы по приобретению нефинансовых активов

Списание целевых субсидий на расходы без подтверждения работ –

КВР 612, 622…

37.

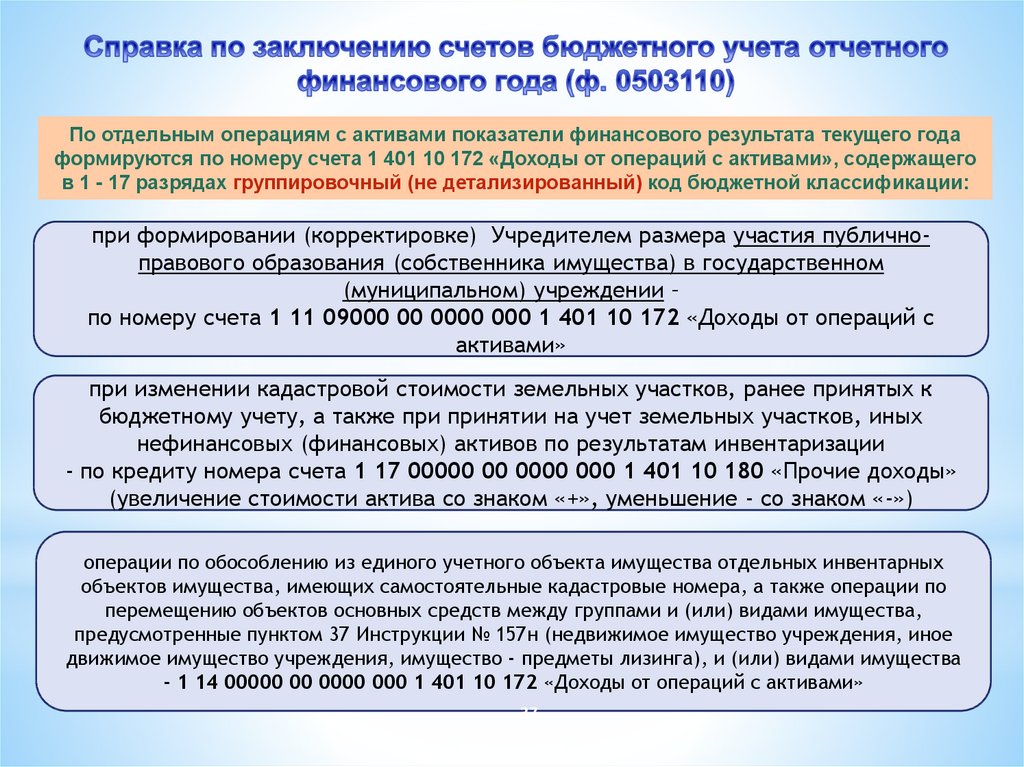

По отдельным операциям с активами показатели финансового результата текущего годаформируются по номеру счета 1 401 10 172 «Доходы от операций с активами», содержащего

в 1 - 17 разрядах группировочный (не детализированный) код бюджетной классификации:

при формировании (корректировке) Учредителем размера участия публичноправового образования (собственника имущества) в государственном

(муниципальном) учреждении –

по номеру счета 1 11 09000 00 0000 000 1 401 10 172 «Доходы от операций с

активами»

при изменении кадастровой стоимости земельных участков, ранее принятых к

бюджетному учету, а также при принятии на учет земельных участков, иных

нефинансовых (финансовых) активов по результатам инвентаризации

- по кредиту номера счета 1 17 00000 00 0000 000 1 401 10 180 «Прочие доходы»

(увеличение стоимости актива со знаком «+», уменьшение - со знаком «-»)

операции по обособлению из единого учетного объекта имущества отдельных инвентарных

объектов имущества, имеющих самостоятельные кадастровые номера, а также операции по

перемещению объектов основных средств между группами и (или) видами имущества,

предусмотренные пунктом 37 Инструкции № 157н (недвижимое имущество учреждения, иное

движимое имущество учреждения, имущество - предметы лизинга), и (или) видами имущества

- 1 14 00000 00 0000 000 1 401 10 172 «Доходы от операций с активами»

37

38.

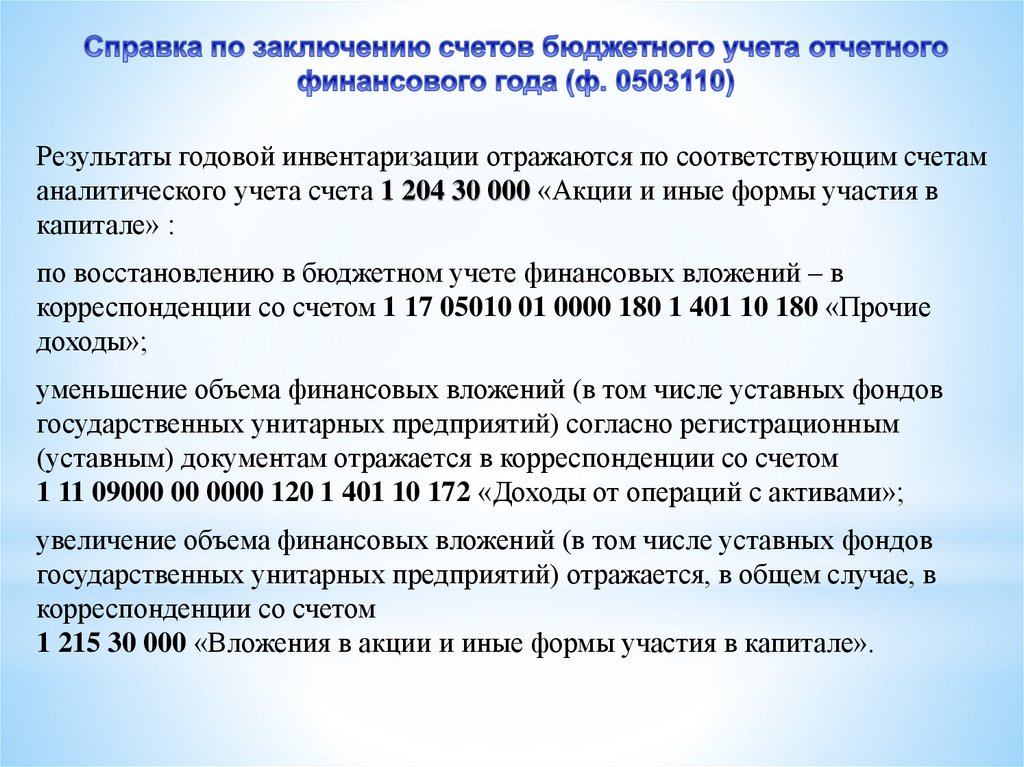

Результаты годовой инвентаризации отражаются по соответствующим счетаманалитического учета счета 1 204 30 000 «Акции и иные формы участия в

капитале» :

по восстановлению в бюджетном учете финансовых вложений – в

корреспонденции со счетом 1 17 05010 01 0000 180 1 401 10 180 «Прочие

доходы»;

уменьшение объема финансовых вложений (в том числе уставных фондов

государственных унитарных предприятий) согласно регистрационным

(уставным) документам отражается в корреспонденции со счетом

1 11 09000 00 0000 120 1 401 10 172 «Доходы от операций с активами»;

увеличение объема финансовых вложений (в том числе уставных фондов

государственных унитарных предприятий) отражается, в общем случае, в

корреспонденции со счетом

1 215 30 000 «Вложения в акции и иные формы участия в капитале».

38

39. Отчет о финансовых результатах ф. 0503121

Наименование показателя1

Доходы (стр. 020 + стр. 030 + стр. 040 + стр. 050 + стр. 060 +

стр. 080 + стр. 090 + стр. 100)

Налоговые доходы

Доходы от собственности

Доходы от оказания платных услуг (работ), компенсаций

затрат

Штрафы, пени, неустойки, возмещения ущерба

Безвозмездные поступления от бюджетов

в том числе:

поступления от других бюджетов бюджетной системы

Российской Федерации

поступления от наднациональных организаций и

правительств

иностранных государств

поступления от международных финансовых организаций

Код по

Код

КОСГ

строки

У

2

3

010

020

030

100

110

120

040

050

060

130

140

150

061

151

062

063

152

153

Страховые взносы на обязательное социальное страхование

Доходы от операций с активами

из них:

доходы от переоценки активов и обязательств

доходы от операций с активами

чрезвычайные доходы от операций с активами

080

090

160

170

091

092

095

171

172

173

Прочие доходы

100

180

из них:

иные доходы

104

189

Бюджетная

деятельность

4

Доходы будущих периодов

Средства во

временном

распоряжении

5

Итого

6

40.

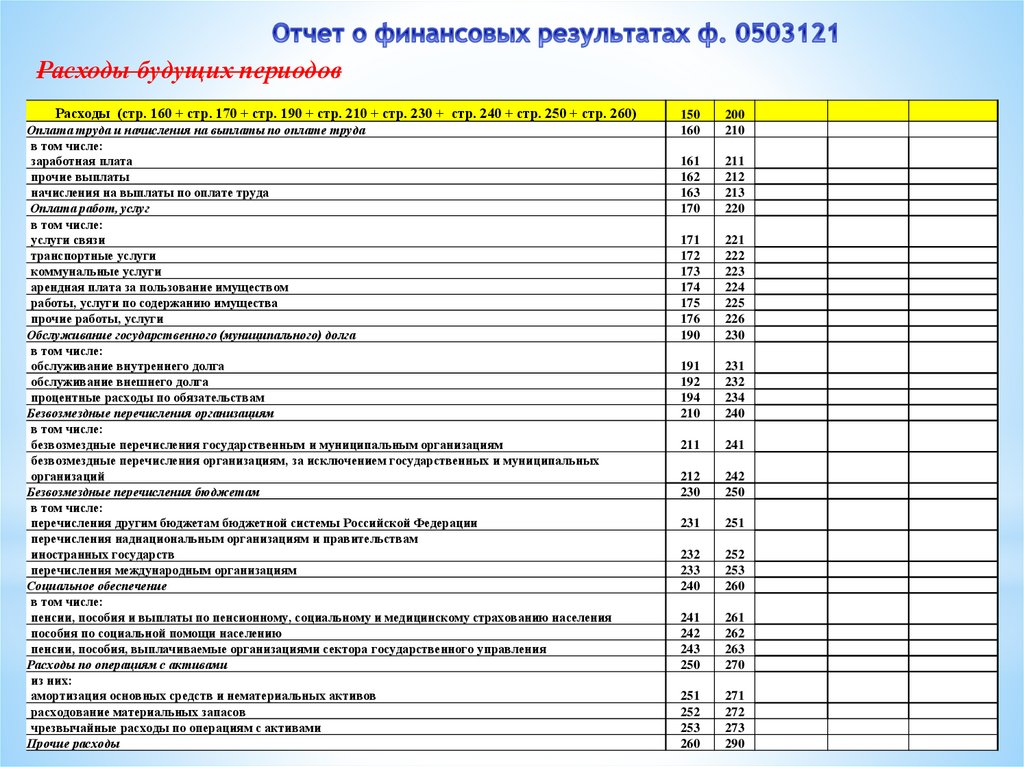

Расходы будущих периодовРасходы (стр. 160 + стр. 170 + стр. 190 + стр. 210 + стр. 230 + стр. 240 + стр. 250 + стр. 260)

Оплата труда и начисления на выплаты по оплате труда

в том числе:

заработная плата

прочие выплаты

начисления на выплаты по оплате труда

Оплата работ, услуг

в том числе:

услуги связи

транспортные услуги

коммунальные услуги

арендная плата за пользование имуществом

работы, услуги по содержанию имущества

прочие работы, услуги

Обслуживание государственного (муниципального) долга

в том числе:

обслуживание внутреннего долга

обслуживание внешнего долга

процентные расходы по обязательствам

Безвозмездные перечисления организациям

в том числе:

безвозмездные перечисления государственным и муниципальным организациям

безвозмездные перечисления организациям, за исключением государственных и муниципальных

организаций

Безвозмездные перечисления бюджетам

в том числе:

перечисления другим бюджетам бюджетной системы Российской Федерации

перечисления наднациональным организациям и правительствам

иностранных государств

перечисления международным организациям

Социальное обеспечение

в том числе:

пенсии, пособия и выплаты по пенсионному, социальному и медицинскому страхованию населения

пособия по социальной помощи населению

пенсии, пособия, выплачиваемые организациями сектора государственного управления

Расходы по операциям с активами

из них:

амортизация основных средств и нематериальных активов

расходование материальных запасов

чрезвычайные расходы по операциям с активами

Прочие расходы

150

160

200

210

161

162

163

170

211

212

213

220

171

172

173

174

175

176

190

221

222

223

224

225

226

230

191

192

194

210

231

232

234

240

211

241

212

230

242

250

231

251

232

233

240

252

253

260

241

242

243

250

261

262

263

270

251

252

253

260

271

272

273

290

41.

Чистый операционный результат (стр. 301 - стр. 302); (стр. 310 + стр.400)Операционный результат до налогообложения (стр. 010–стр. 150)

Налог на прибыль

Операции с нефинансовыми активами

(стр. 320 + стр. 330 + стр. 350 + стр. 360 + стр. 370 + стр. 380 + стр.390)

Чистое поступление основных средств

в том числе:

увеличение стоимости основных средств

уменьшение стоимости основных средств

Чистое поступление нематериальных активов

в том числе:

увеличение стоимости нематериальных активов

уменьшение стоимости нематериальных активов

Чистое поступление непроизведенных активов

в том числе:

увеличение стоимости непроизведенных активов

уменьшение стоимости непроизведенных активов

Чистое поступление материальных запасов

в том числе:

увеличение стоимости материальных запасов

уменьшение стоимости материальных запасов

Чистое поступление прав пользования активом

в том числе:

увеличение стоимости прав пользования активом

уменьшение стоимости прав пользования активом

Чистое изменение затрат на изготовление готовой продукции,

выполнение работ, услуг

в том числе:

увеличение затрат

уменьшение затрат

Расходы будущих периодов

300

301

302

310

320

321

322

330

310

41Х

331

332

350

320

42Х

351

352

360

330

43Х

361

362

370

340

440

371

372

350

450

+ Обороты

по счетам

1 114 00 000

Обороты

по счету

1 111 00 000

380

381

382

390

х

х

х

Дт 40150Кт 40150

42.

Операции с финансовыми активами и обязательствами (стр. 410 – стр. 510)400

Операции с финансовыми активами (стр. 420 + стр. 430 + стр. 440 + стр. 460 + стр. 470 + стр. 480)

Чистое поступление средств на счета бюджетов

в том числе:

поступление на счета

выбытия со счетов

Чистое поступление ценных бумаг, кроме акций

в том числе:

увеличение стоимости ценных бумаг, кроме акций и иных форм участия в капитале

уменьшение стоимости ценных бумаг, кроме акций и иных форм участия в капитале

Чистое поступление акций и иных форм участия в капитале

в том числе:

увеличение стоимости акций и иных форм участия в капитале

уменьшение стоимости акций и иных форм участия в капитале

Чистое предоставление бюджетных кредитов

в том числе:

увеличение задолженности по бюджетным кредитам

уменьшение задолженности по бюджетным ссудам и кредитам

Чистое поступление иных финансовых активов

в том числе:

увеличение стоимости иных финансовых активов

уменьшение стоимости иных финансовых активов

Чистое увеличение прочей дебиторской задолженности (кроме бюджетных кредитов)

в том числе:

увеличение прочей дебиторской задолженности

уменьшение прочей дебиторской задолженности

Операции с обязательствами (стр. 520 + стр. 530 + стр. 540 + стр. 550 + стр.560)

Чистое увеличение задолженности по внутреннему государственному (муниципальному) долгу

в том числе:

увеличение задолженности по внутреннему государственному (муниципальному) долгу

уменьшение задолженности по внутреннему государственному (муниципальному) долгу

Чистое увеличение задолженности по внешнему государственному долгу

в том числе:

увеличение задолженности по внешнему государственному долгу

уменьшение задолженности по внешнему государственному долгу

Чистое увеличение прочей кредиторской задолженности

в том числе:

увеличение прочей кредиторской задолженности

уменьшение прочей кредиторской задолженности

410

420

Доходы будущих периодов

Резервы предстоящих расходов

550

560

421

422

430

510

610

431

432

440

520

620

441

442

460

530

630

461

462

470

540

640

471

472

480

550

650

481

482

510

520

560

660

521

522

530

710

810

531

532

540

720

820

541

542

730

830

х

х

Кт 40140Дт 40140

Кт 40160Дт 40160

43.

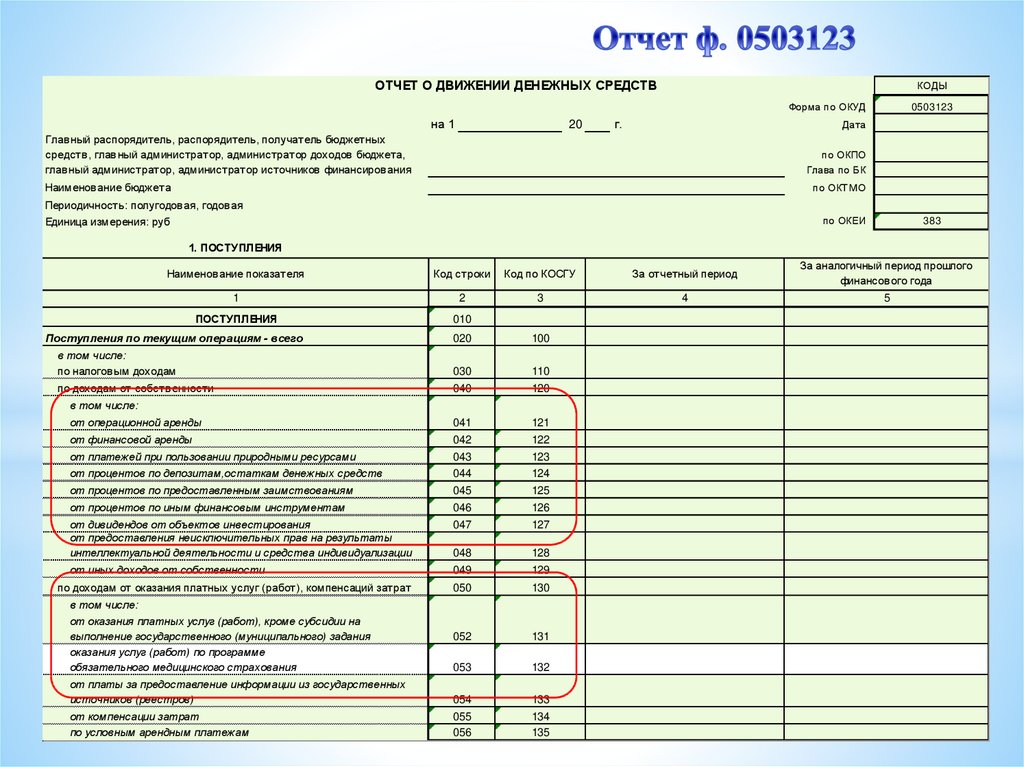

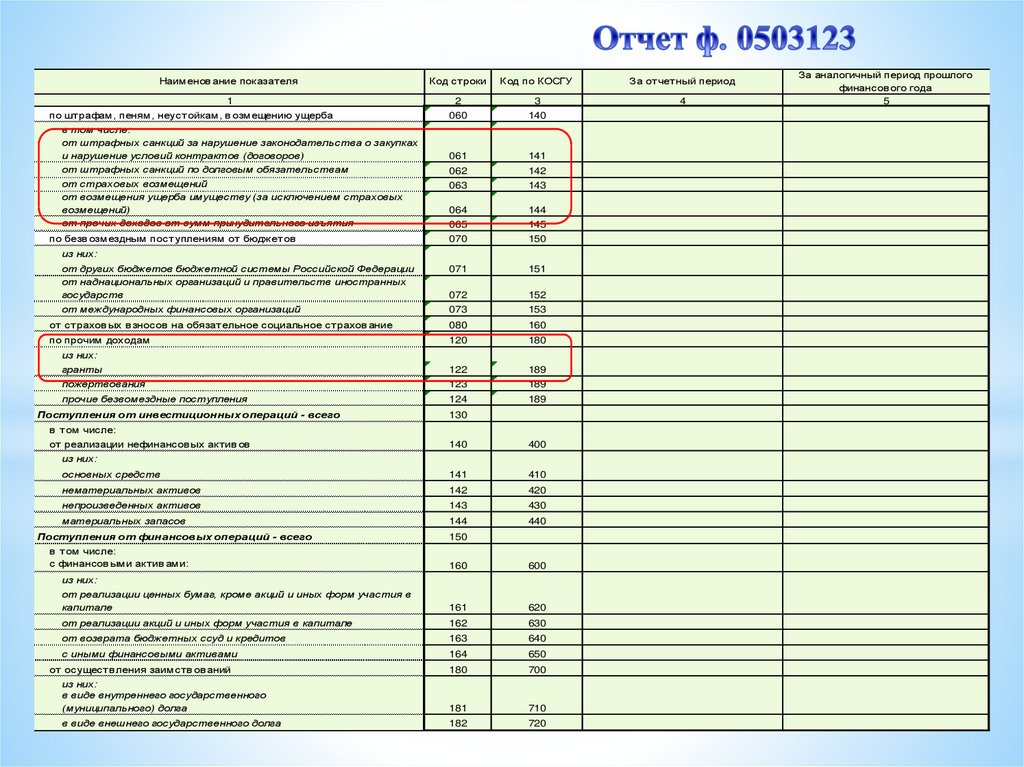

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВКОДЫ

Форма по ОКУД

на 1

20

г.

0503123

Дата

Глав ный распорядитель, распорядитель, получатель бюджетных

средств , глав ный администратор, администратор доходов бюджета,

глав ный администратор, администратор источников финансиров ания

по ОКПО

Глава по БК

Наименов ание бюджета

по ОКТМО

Периодичность: полугодов ая, годов ая

Единица измерения: руб

по ОКЕИ

383

1. ПОСТУПЛЕНИЯ

Код строки

Код по КОСГУ

За отчетный период

За аналогичный период прошлого

финансов ого года

1

2

3

4

5

ПОСТУПЛЕНИЯ

010

Наименов ание показателя

Поступления по текущим операциям - всего

020

100

в том числе:

по налогов ым доходам

030

110

по доходам от собств енности

040

120

от операционной аренды

041

121

от финансовой аренды

042

122

от платежей при пользовании природными ресурсами

043

123

от процентов по депозитам,остаткам денежных средств

044

124

от процентов по предоставленным заимствованиям

045

125

от процентов по иным финансовым инструментам

046

126

от дивидендов от объектов инвестирования

от предоставления неисключительных прав на результаты

интеллектуальной деятельности и средства индивидуализации

047

127

048

128

от иных доходов от собственности

049

129

050

130

052

131

в том числе:

по доходам от оказания платных услуг (работ), компенсаций затрат

в том числе:

от оказания платных услуг (работ), кроме субсидии на

выполнение государственного (муниципального) задания

оказания услуг (работ) по программе

обязательного медицинского страхования

053

132

от платы за предоставление информации из государственных

источников (реестров)

054

133

от компенсации затрат

по условным арендным платежам

055

056

134

135

44.

Наименов ание показат еля1

Код ст роки

Код по КОСГУ

За от чет ный период

4

2

3

060

140

061

141

062

063

142

143

064

144

065

145

070

150

от других бюджетов бюджетной системы Российской Федерации

от наднациональных организаций и правительств иностранных

государств

071

151

072

152

от международных финансовых организаций

073

153

от ст рахов ых в зносов на обязат ельное социальное ст рахов ание

080

160

по прочим доходам

120

180

гранты

122

189

пожертвования

123

189

прочие безвомездные поступления

124

189

по шт рафам, пеням, неуст ойкам, в озмещению ущерба

в том числе:

от штрафных санкций за нарушение законодательства о закупках

и нарушение условий контрактов (договоров)

от штрафных санкций по долговым обязательствам

от страховых возмещений

от возмещения ущерба имуществу (за исключением страховых

возмещений)

от прочих доходов от сумм принудительного изъятия

по безв озмездным пост уплениям от бюджет ов

из них:

из них:

Поступления от инвестиционных операций - всего

130

в т ом числе:

от реализации нефинансов ых акт ив ов

140

400

основных средств

141

410

нематериальных активов

142

420

непроизведенных активов

143

430

материальных запасов

144

440

из них:

Поступления от финансовых операций - всего

в т ом числе:

с финансов ыми акт ив ами:

150

160

600

от реализации ценных бумаг, кроме акций и иных форм участия в

капитале

161

620

от реализации акций и иных форм участия в капитале

162

630

от возврата бюджетных ссуд и кредитов

163

640

с иными финансовыми активами

164

650

180

700

из них:

в виде внутреннего государственного

(муниципального) долга

181

710

в виде внешнего государственного долга

182

720

из них:

от осущест в ления заимст в ов аний

За аналогичный период прошлого

финансов ого года

5

45.

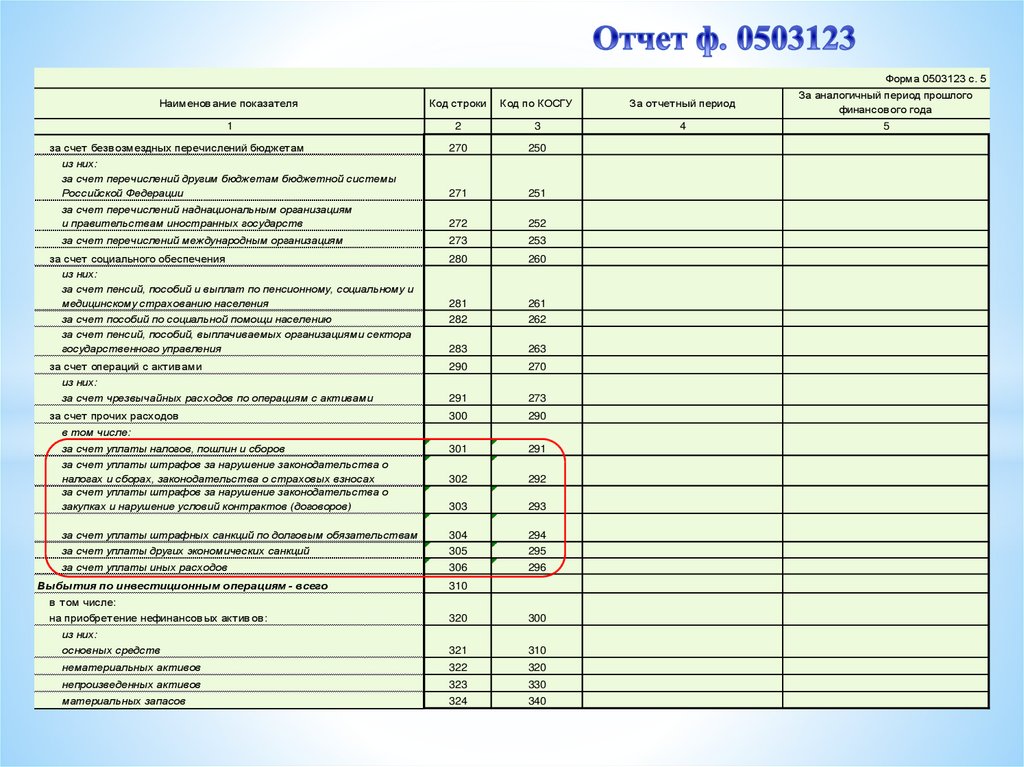

Форма 0503123 с. 5Наименов ание показателя

1

Код строки

Код по КОСГУ

За отчетный период

За аналогичный период прошлого

финансов ого года

4

5

2

3

270

250

из них:

за счет перечислений другим бюджетам бюджетной системы

Российской Федерации

271

251

за счет перечислений наднациональным организациям

и правительствам иностранных государств

272

252

за счет перечислений международным организациям

273

253

за счет социального обеспечения

из них:

за счет пенсий, пособий и выплат по пенсионному, социальному и

медицинскому страхованию населения

280

260

281

261

за счет пособий по социальной помощи населению

за счет пенсий, пособий, выплачиваемых организациями сектора

государственного управления

282

262

283

263

290

270

291

273

300

290

301

291

302

292

303

293

за счет уплаты штрафных санкций по долговым обязательствам

304

294

за счет уплаты других экономических санкций

305

295

за счет уплаты иных расходов

306

296

за счет безв озмездных перечислений бюджетам

за счет операций с актив ами

из них:

за счет чрезвычайных расходов по операциям с активами

за счет прочих расходов

в том числе:

за счет уплаты налогов, пошлин и сборов

за счет уплаты штрафов за нарушение законодательства о

налогах и сборах, законодательства о страховых взносах

за счет уплаты штрафов за нарушение законодательства о

закупках и нарушение условий контрактов (договоров)

Выбытия по инвестиционным операциям - всего

310

в том числе:

на приобретение нефинансов ых актив ов :

320

300

основных средств

321

310

нематериальных активов

322

320

непроизведенных активов

323

330

материальных запасов

324

340

из них:

46.

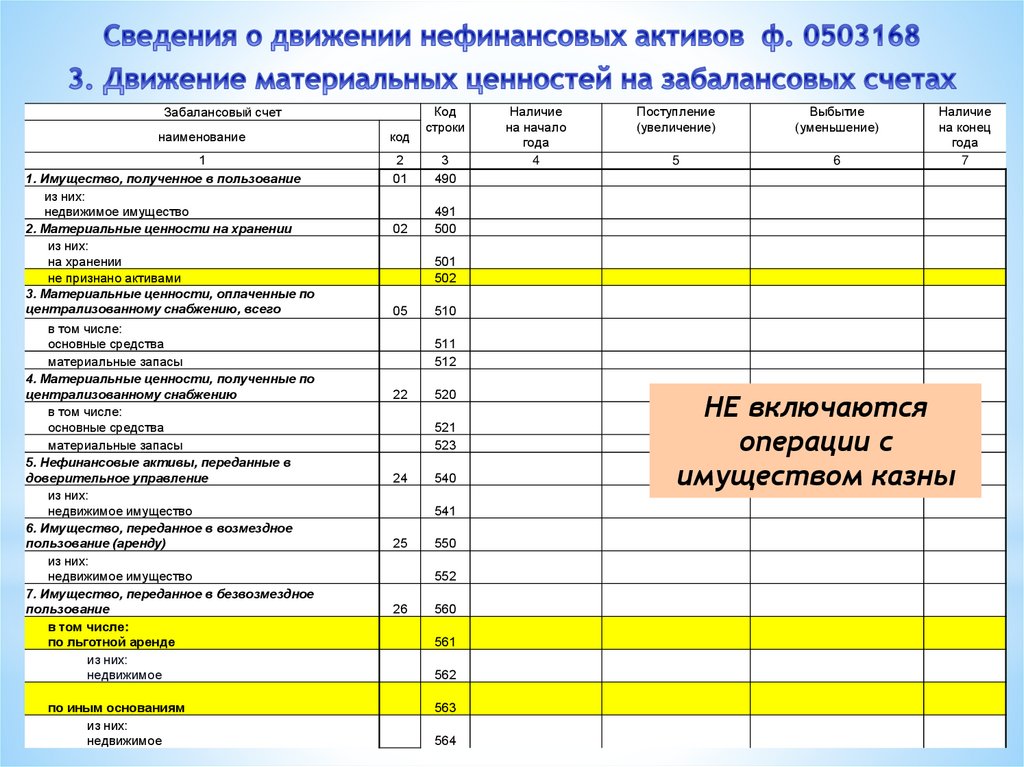

Забалансовый счетнаименование

1

1. Имущество, полученное в пользование

из них:

недвижимое имущество

2. Материальные ценности на хранении

из них:

на хранении

не признано активами

3. Материальные ценности, оплаченные по

централизованному снабжению, всего

в том числе:

основные средства

материальные запасы

4. Материальные ценности, полученные по

централизованному снабжению

в том числе:

основные средства

материальные запасы

5. Нефинансовые активы, переданные в

доверительное управление

из них:

недвижимое имущество

6. Имущество, переданное в возмездное

пользование (аренду)

из них:

недвижимое имущество

7. Имущество, переданное в безвозмездное

пользование

в том числе:

по льготной аренде

из них:

недвижимое

по иным основаниям

из них:

недвижимое

код

Код

строки

2

01

3

490

02

491

500

Наличие

на начало

года

4

Поступление

(увеличение)

Выбытие

(уменьшение)

5

6

Наличие

на конец

года

7

501

502

05

510

511

512

22

520

НЕ включаются

операции с

имуществом казны

521

523

24

540

541

25

550

552

26

560

561

562

563

564

46

47.

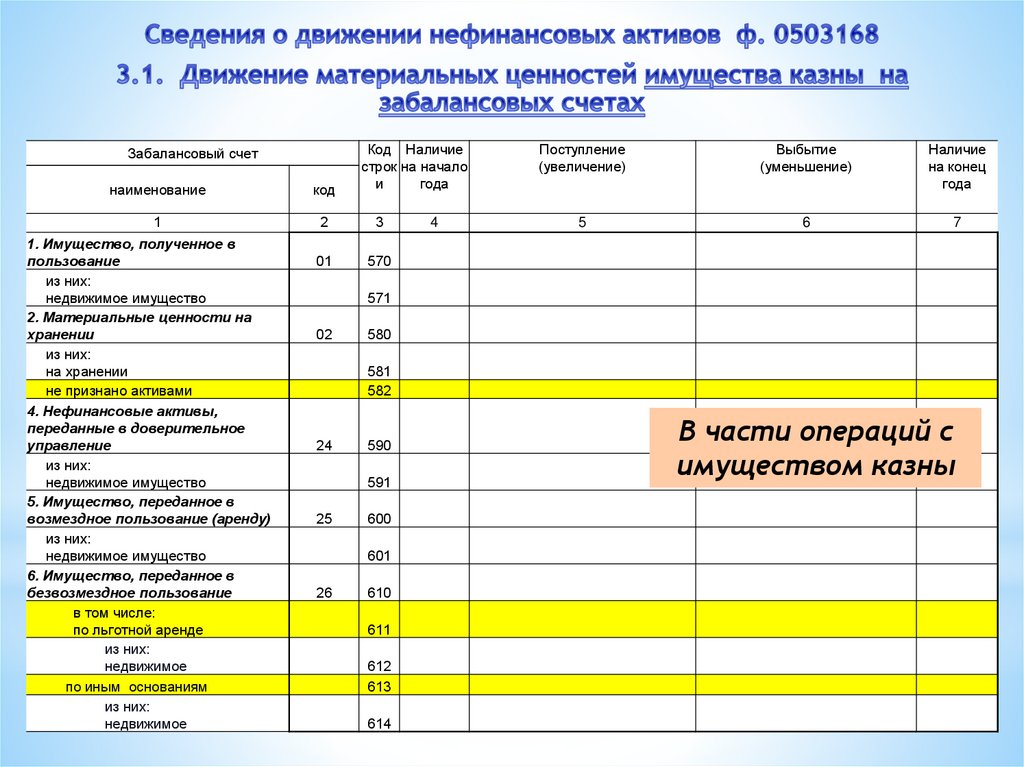

Забалансовый счетКод Наличие

строк на начало

и

года

наименование

код

1

2

3

01

570

1. Имущество, полученное в

пользование

из них:

недвижимое имущество

2. Материальные ценности на

хранении

из них:

на хранении

не признано активами

4. Нефинансовые активы,

переданные в доверительное

управление

из них:

недвижимое имущество

5. Имущество, переданное в

возмездное пользование (аренду)

из них:

недвижимое имущество

6. Имущество, переданное в

безвозмездное пользование

в том числе:

по льготной аренде

из них:

недвижимое

по иным основаниям

из них:

недвижимое

Поступление

(увеличение)

Выбытие

(уменьшение)

Наличие

на конец

года

5

6

7

4

571

02

580

581

582

24

В части операций с

имуществом казны

590

591

25

600

601

26

610

611

612

613

614

47

48.

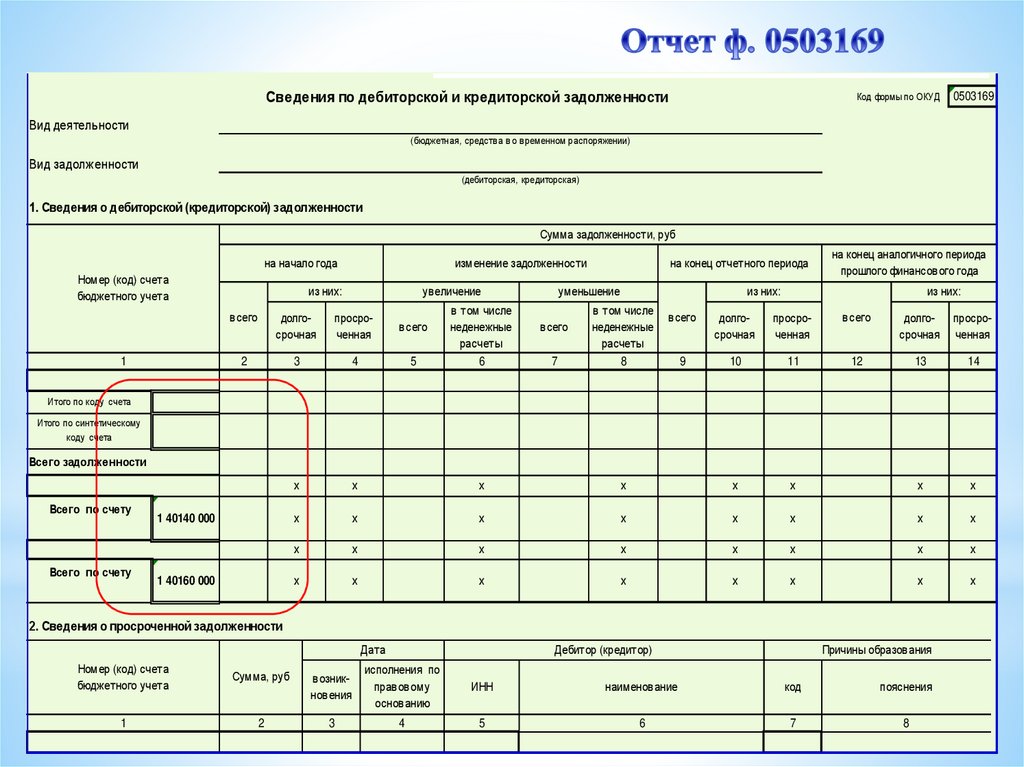

приказом Министерств а финансов Российской Федерации от _____________________ № ______Сведения по дебиторской и кредиторской задолженности

Код формы по ОКУД

0503169

Вид деятельности

(бюджетная, средств а в о в ременном распоряжении)

Вид задолженности

(дебиторская, кредиторская)

1. Сведения о дебиторской (кредиторской) задолженности

Сумма задолженности, руб

на начало года

Номер (код) счета

бюджетного учета

1

изменение задолженности

из них:

увеличение

уменьшение

в том числе

неденежные

расчеты

6

всего

долгосрочная

просроченная

всего

2

3

4

5

х

х

х

х

х

х

х

на конец отчетного периода

на конец аналогичного периода

прошлого финансового года

из них:

в том числе

неденежные

расчеты

8

из них:

всего

долгосрочная

просроченная

всего

долгосрочная

просроченная

9

10

11

12

13

14

х

х

х

х

х

х

х

х

х

х

х

х

х

х

х

х

х

х

х

х

х

х

х

х

х

всего

7

Итого по коду счета

Итого по синтетическому

коду счета

Всего задолженности

Всего по счету

Всего по счету

1 40140 000

1 40160 000

2. Сведения о просроченной задолженности

Дата

Дебитор (кредитор)

Номер (код) счета

бюджетного учета

Сумма, руб

возникновения

исполнения по

правовому

основанию

ИНН

1

2

3

4

5

48

Причины образования

наименование

код

пояснения

6

7

8

49.

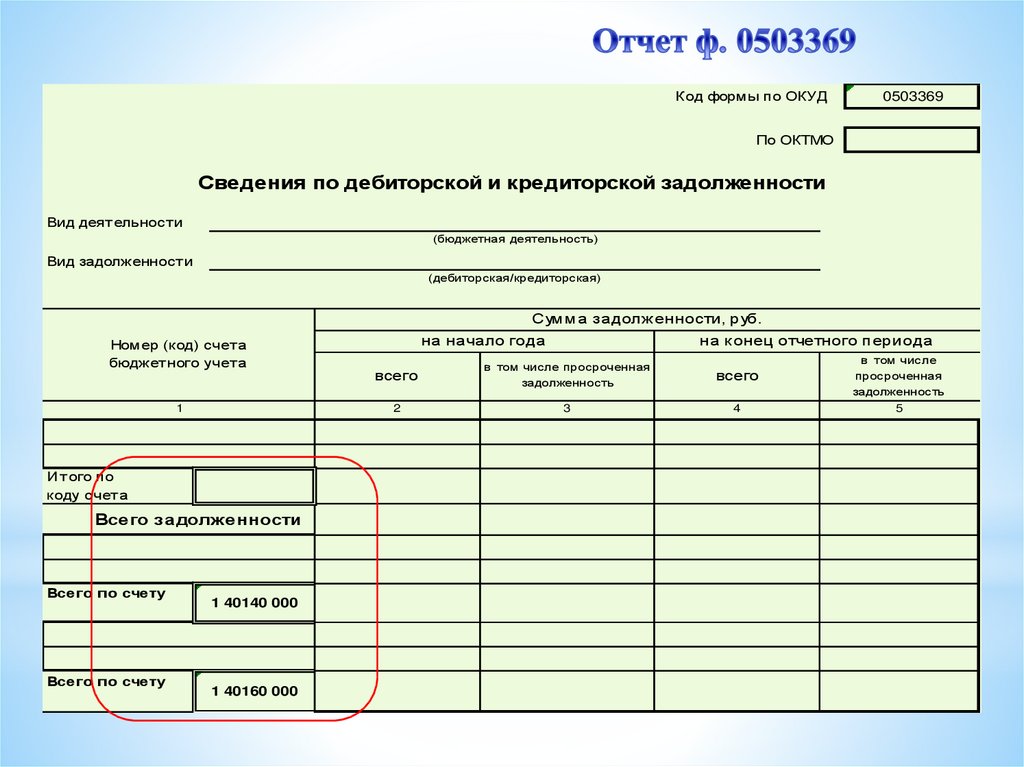

Код формы по ОКУД0503369

По ОКТМО

Сведения по дебиторской и кредиторской задолженности

Вид деят ельност и

(бюджетная деятельность)

Вид задолженност и

(дебиторская/кредиторская)

Сумма задолженности, руб.

Номер (код) счет а

бюджет ного учет а

1

на начало года

на конец отчетного периода

всего

в том числе просроченная

задолженность

всего

в том числе

просроченная

задолженность

2

3

4

5

И т ого по

коду счет а

Всего задолженности

Всего по счету

Всего по счету

1 40140 000

1 40160 000

».