отчетности за 2018 год")

finance

financeSimilar presentations:

отчетности в 2018 году")

отчетности")

отчетности за 2019 год")

отчетности")

отчетности. Приказ Минфина России")

учреждениями. 2018 год")

отчетности за 2018 год")

Особенности составления и представления отдельных форм бюджетной (бухгалтерской) отчетности за 2018 год

1. Особенности составления и представления отдельных форм бюджетной (бухгалтерской) отчетности за 2018 год

Кривенец Анна Николаевна22.01.2019

2.

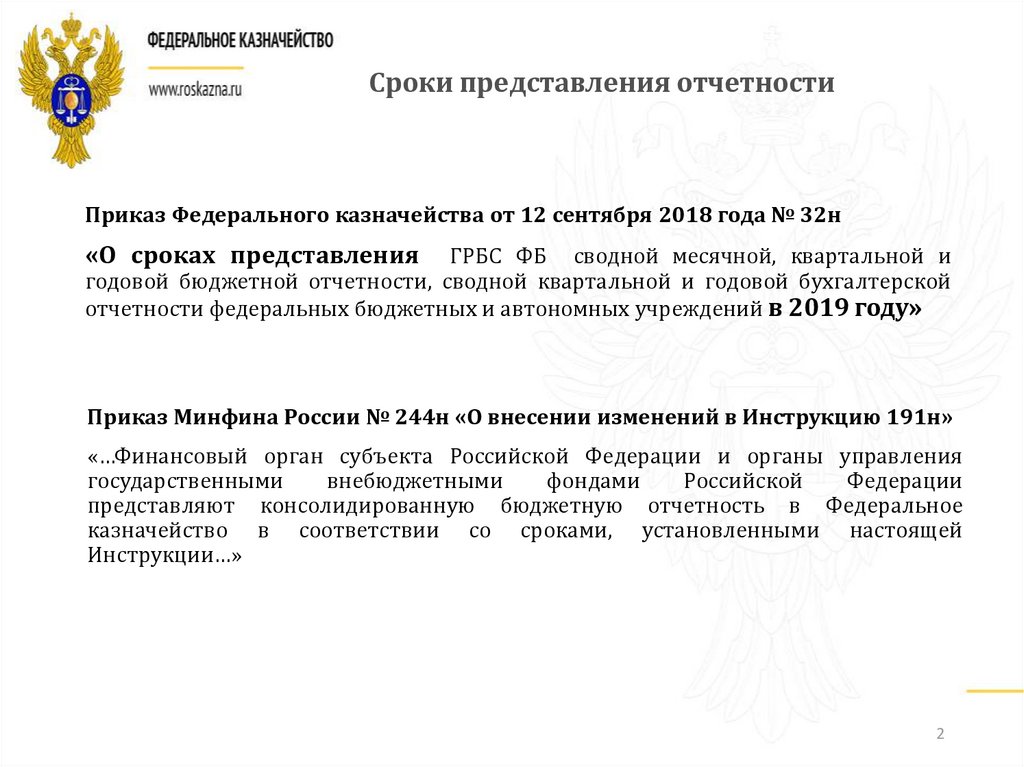

Сроки представления отчетностиПриказ Федерального казначейства от 12 сентября 2018 года № 32н

«О сроках представления

ГРБС ФБ сводной месячной, квартальной и

годовой бюджетной отчетности, сводной квартальной и годовой бухгалтерской

отчетности федеральных бюджетных и автономных учреждений в 2019 году»

Приказ Минфина России № 244н «О внесении изменений в Инструкцию 191н»

«…Финансовый орган субъекта Российской Федерации и органы управления

государственными

внебюджетными

фондами

Российской

Федерации

представляют консолидированную бюджетную отчетность в Федеральное

казначейство в соответствии со сроками, установленными настоящей

Инструкции…»

2

3.

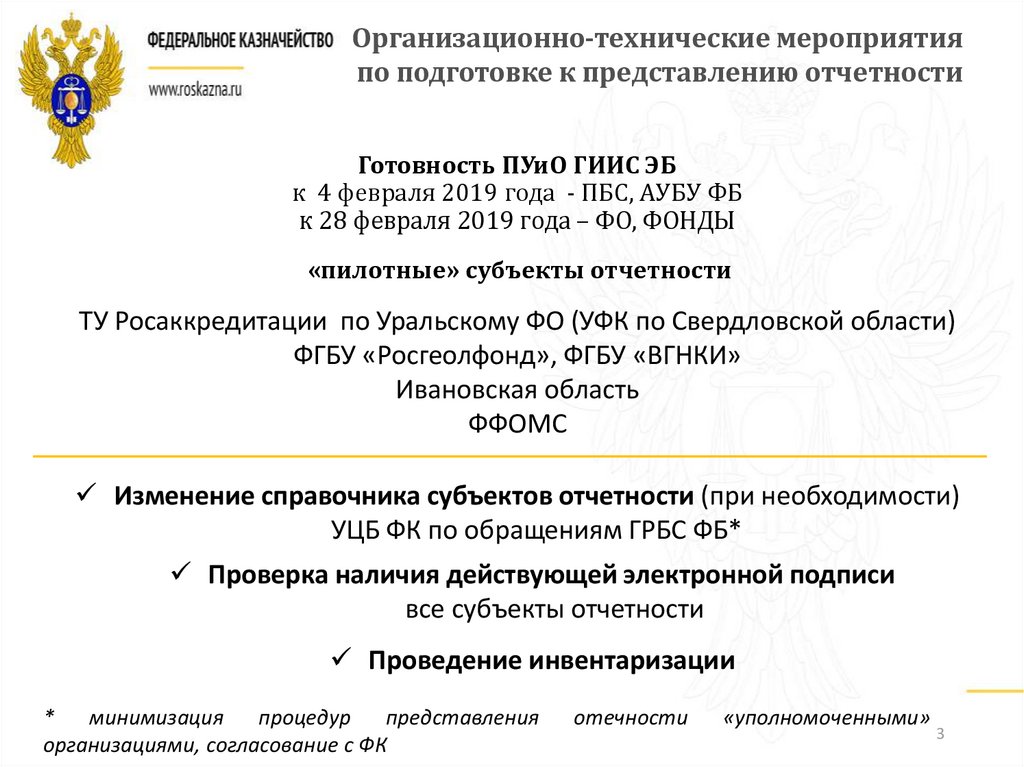

Организационно-технические мероприятияпо подготовке к представлению отчетности

Готовность ПУиО ГИИС ЭБ

к 4 февраля 2019 года - ПБС, АУБУ ФБ

к 28 февраля 2019 года – ФО, ФОНДЫ

«пилотные» субъекты отчетности

ТУ Росаккредитации по Уральскому ФО (УФК по Свердловской области)

ФГБУ «Росгеолфонд», ФГБУ «ВГНКИ»

Ивановская область

ФФОМС

Изменение справочника субъектов отчетности (при необходимости)

УЦБ ФК по обращениям ГРБС ФБ*

Проверка наличия действующей электронной подписи

все субъекты отчетности

Проведение инвентаризации

*

минимизация

процедур

представления

организациями, согласование с ФК

отечности

«уполномоченными»

3

4.

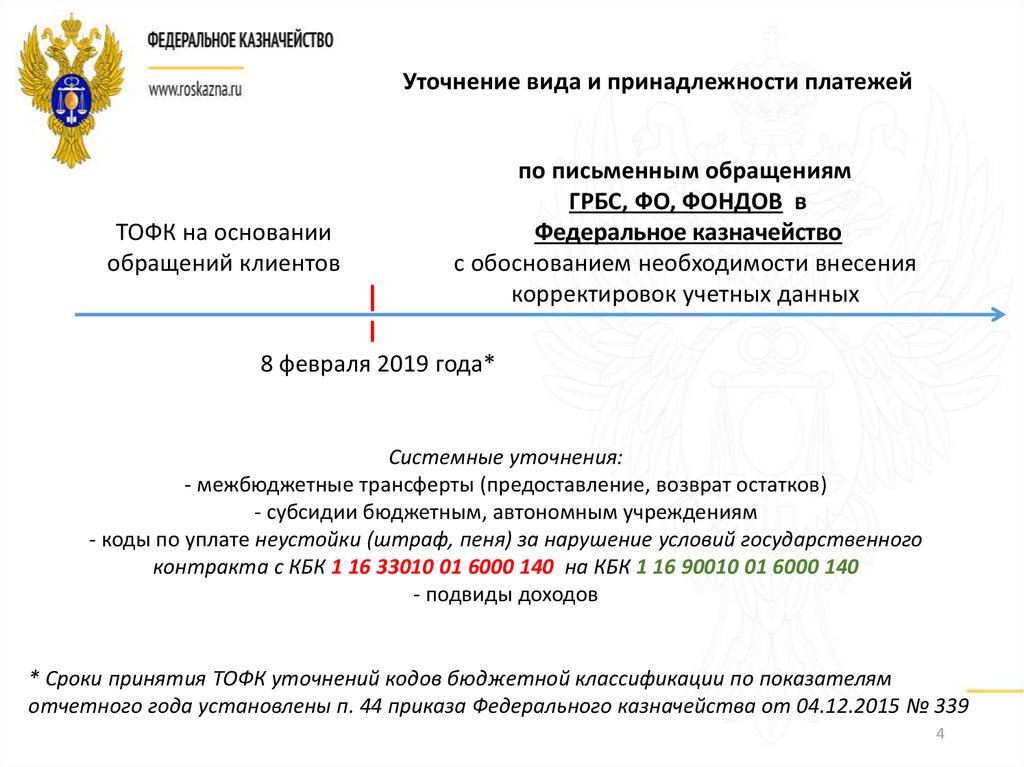

Уточнение вида и принадлежности платежейТОФК на основании

обращений клиентов

по письменным обращениям

ГРБС, ФО, ФОНДОВ в

Федеральное казначейство

с обоснованием необходимости внесения

корректировок учетных данных

8 февраля 2019 года*

Системные уточнения:

- межбюджетные трансферты (предоставление, возврат остатков)

- субсидии бюджетным, автономным учреждениям

- коды по уплате неустойки (штраф, пеня) за нарушение условий государственного

контракта с КБК 1 16 33010 01 6000 140 на КБК 1 16 90010 01 6000 140

- подвиды доходов

* Сроки принятия ТОФК уточнений кодов бюджетной классификации по показателям

отчетного года установлены п. 44 приказа Федерального казначейства от 04.12.2015 № 339

4

5.

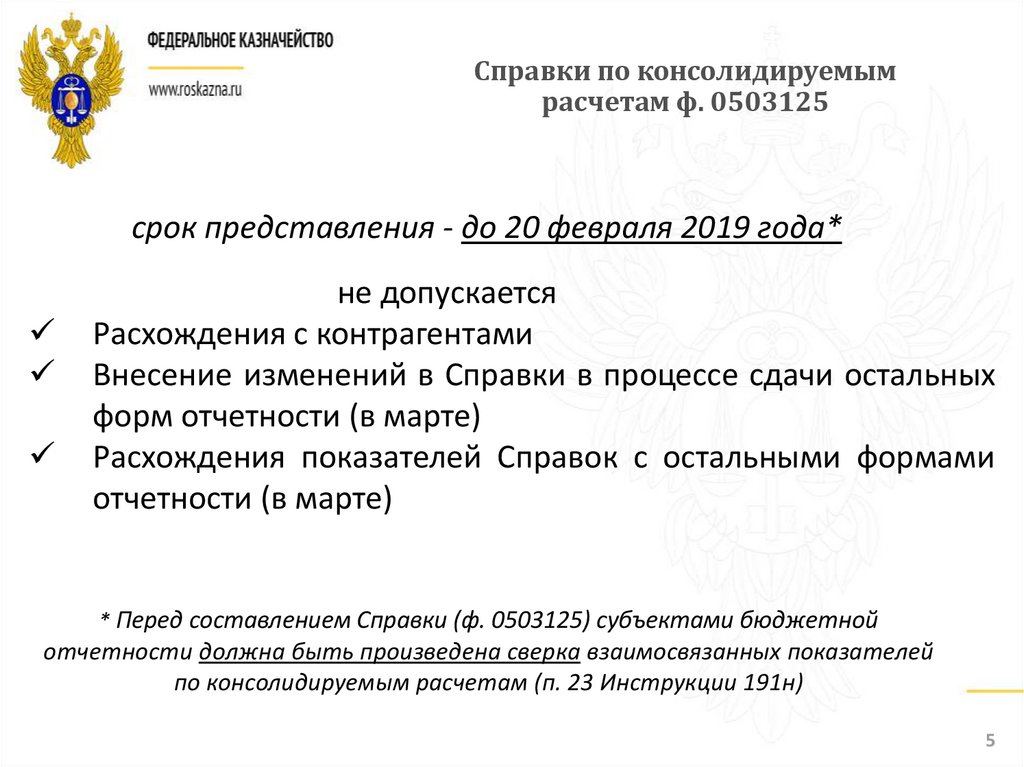

Справки по консолидируемымрасчетам ф. 0503125

срок представления - до 20 февраля 2019 года*

не допускается

Расхождения с контрагентами

Внесение изменений в Справки в процессе сдачи остальных

форм отчетности (в марте)

Расхождения показателей Справок с остальными формами

отчетности (в марте)

* Перед составлением Справки (ф. 0503125) субъектами бюджетной

отчетности должна быть произведена сверка взаимосвязанных показателей

по консолидируемым расчетам (п. 23 Инструкции 191н)

5

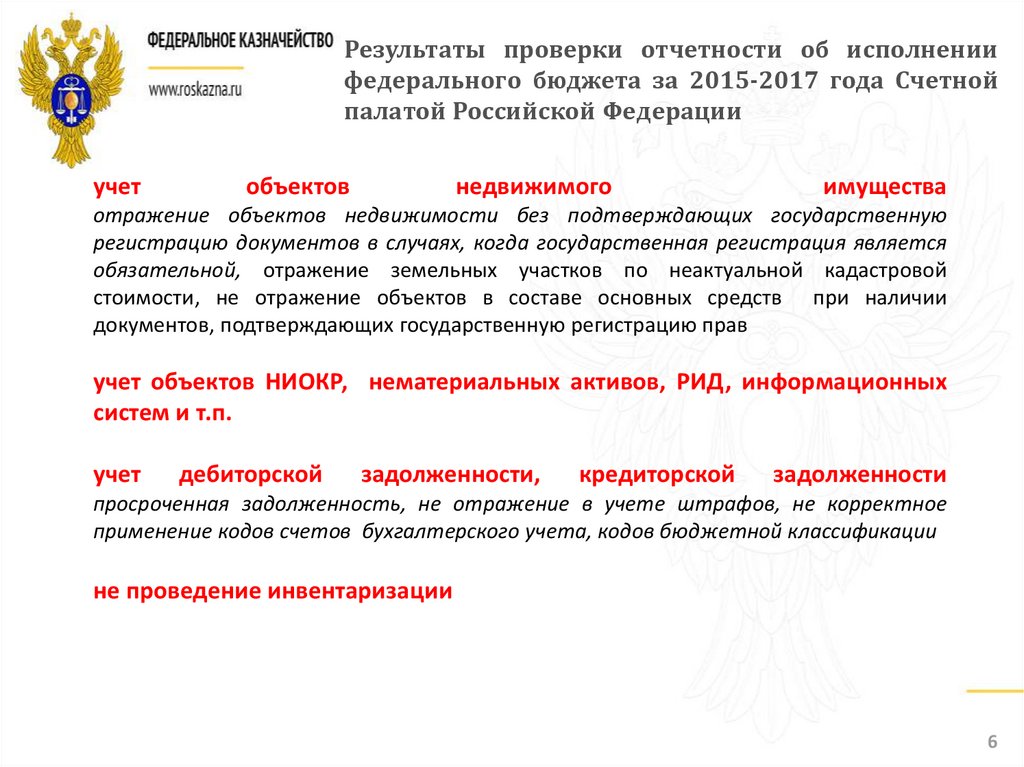

6.

Результаты проверки отчетности об исполнениифедерального бюджета за 2015-2017 года Счетной

палатой Российской Федерации

учет

объектов

недвижимого

имущества

отражение объектов недвижимости без подтверждающих государственную

регистрацию документов в случаях, когда государственная регистрация является

обязательной, отражение земельных участков по неактуальной кадастровой

стоимости, не отражение объектов в составе основных средств при наличии

документов, подтверждающих государственную регистрацию прав

учет объектов НИОКР, нематериальных активов, РИД, информационных

систем и т.п.

учет

дебиторской

задолженности,

кредиторской

задолженности

просроченная задолженность, не отражение в учете штрафов, не корректное

применение кодов счетов бухгалтерского учета, кодов бюджетной классификации

не проведение инвентаризации

6

7.

Результаты анализа показателей отчетности обисполнении консолидированного бюджета субъекта

Российской Федерации и ее проверки в рамках

контрольно-ревизионной деятельности ФК

Недостатки в части обеспечения консолидации расчетов между

получателями средств одного бюджета:

неполная консолидация операций по приему/передаче

активов и обязательств (Отчеты ф. 0503121, 0503110, 0503168);

некорректная консолидация межбюджетных трансфертов

Отражение кредиторской задолженности,

документами (завышение объема)

не

подтвержденной

Не отражение просроченной задолженности (занижение объема)

Не

отражение

дебиторской

задолженности

(задолженность равна нулю или близка нулю)

по

доходам

7

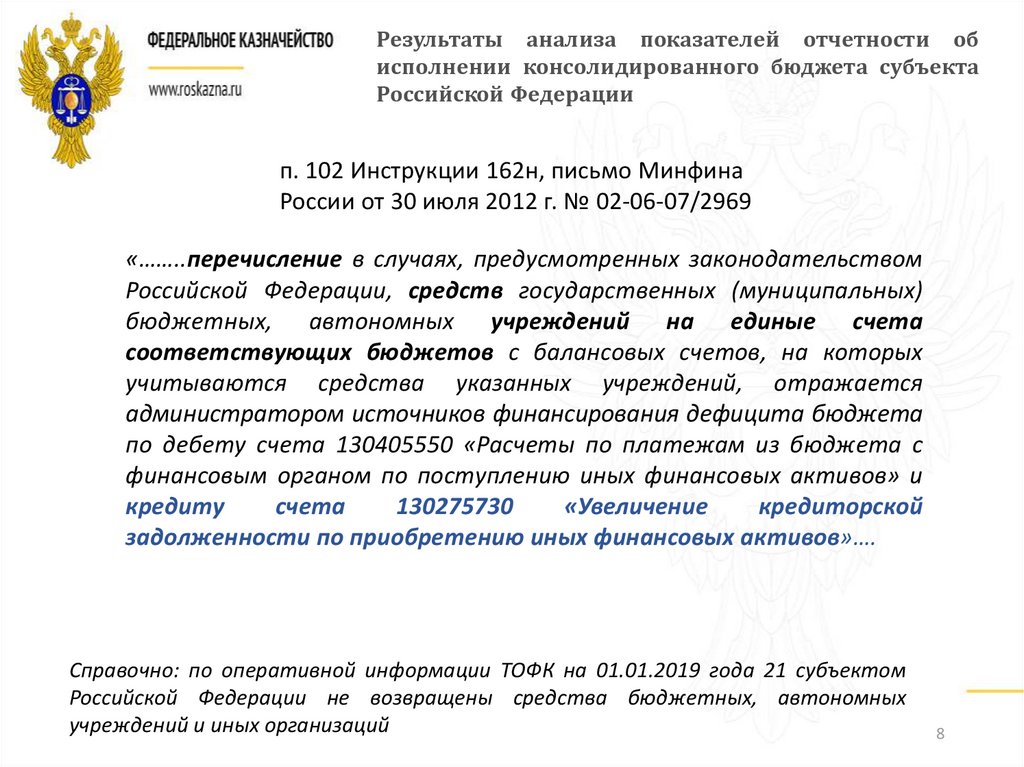

8.

Результаты анализа показателей отчетности обисполнении консолидированного бюджета субъекта

Российской Федерации

п. 102 Инструкции 162н, письмо Минфина

России от 30 июля 2012 г. № 02-06-07/2969

«……..перечисление в случаях, предусмотренных законодательством

Российской Федерации, средств государственных (муниципальных)

бюджетных, автономных учреждений на единые счета

соответствующих бюджетов с балансовых счетов, на которых

учитываются средства указанных учреждений, отражается

администратором источников финансирования дефицита бюджета

по дебету счета 130405550 «Расчеты по платежам из бюджета с

финансовым органом по поступлению иных финансовых активов» и

кредиту

счета

130275730

«Увеличение

кредиторской

задолженности по приобретению иных финансовых активов»….

Справочно: по оперативной информации ТОФК на 01.01.2019 года 21 субъектом

Российской Федерации не возвращены средства бюджетных, автономных

учреждений и иных организаций

8

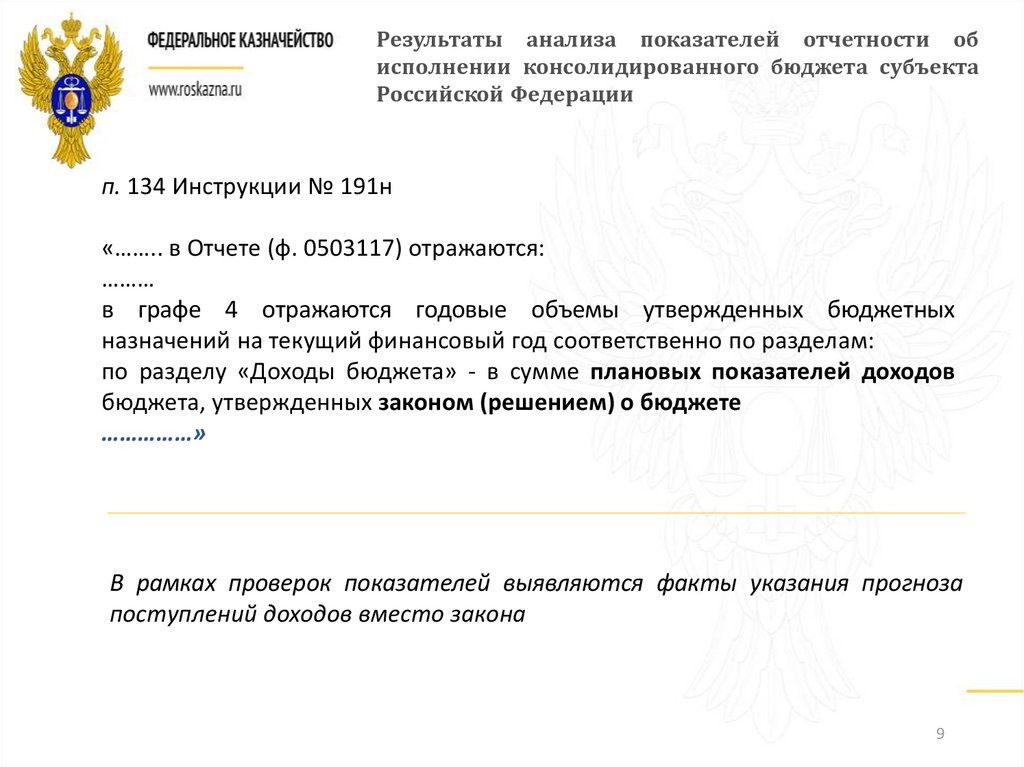

9.

Результаты анализа показателей отчетности обисполнении консолидированного бюджета субъекта

Российской Федерации

п. 134 Инструкции № 191н

«…….. в Отчете (ф. 0503117) отражаются:

………

в графе 4 отражаются годовые объемы утвержденных бюджетных

назначений на текущий финансовый год соответственно по разделам:

по разделу «Доходы бюджета» - в сумме плановых показателей доходов

бюджета, утвержденных законом (решением) о бюджете

……………»

В рамках проверок показателей выявляются факты указания прогноза

поступлений доходов вместо закона

9

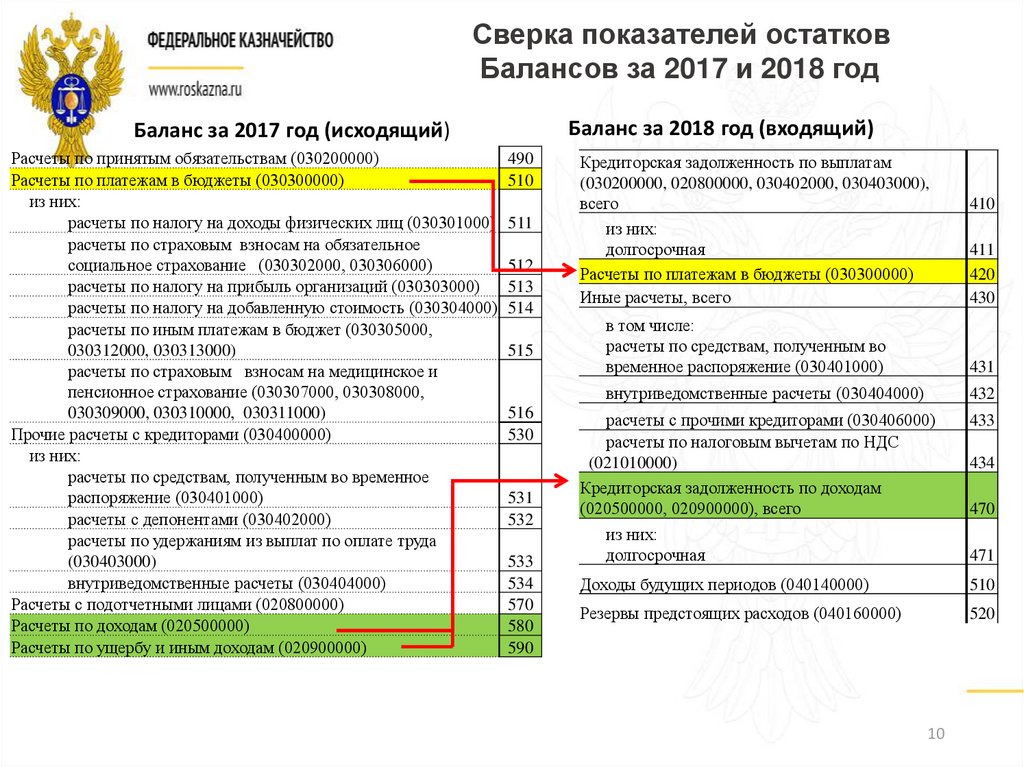

10.

Сверка показателей остатковБалансов за 2017 и 2018 год

Баланс за 2018 год (входящий)

Баланс за 2017 год (исходящий)

Расчеты по принятым обязательствам (030200000)

Расчеты по платежам в бюджеты (030300000)

из них:

расчеты по налогу на доходы физических лиц (030301000)

расчеты по страховым взносам на обязательное

социальное страхование (030302000, 030306000)

расчеты по налогу на прибыль организаций (030303000)

расчеты по налогу на добавленную стоимость (030304000)

расчеты по иным платежам в бюджет (030305000,

030312000, 030313000)

расчеты по страховым взносам на медицинское и

пенсионное страхование (030307000, 030308000,

030309000, 030310000, 030311000)

Прочие расчеты с кредиторами (030400000)

из них:

расчеты по средствам, полученным во временное

распоряжение (030401000)

расчеты с депонентами (030402000)

расчеты по удержаниям из выплат по оплате труда

(030403000)

внутриведомственные расчеты (030404000)

Расчеты с подотчетными лицами (020800000)

Расчеты по доходам (020500000)

Расчеты по ущербу и иным доходам (020900000)

490

510

511

512

513

514

515

516

530

531

532

533

534

570

580

590

Кредиторская задолженность по выплатам

(030200000, 020800000, 030402000, 030403000),

всего

из них:

долгосрочная

Расчеты по платежам в бюджеты (030300000)

Иные расчеты, всего

410

411

420

430

в том числе:

расчеты по средствам, полученным во

временное распоряжение (030401000)

431

внутриведомственные расчеты (030404000)

432

расчеты с прочими кредиторами (030406000)

расчеты по налоговым вычетам по НДС

(021010000)

Кредиторская задолженность по доходам

(020500000, 020900000), всего

из них:

долгосрочная

433

Доходы будущих периодов (040140000)

510

Резервы предстоящих расходов (040160000)

520

10

434

470

471

11.

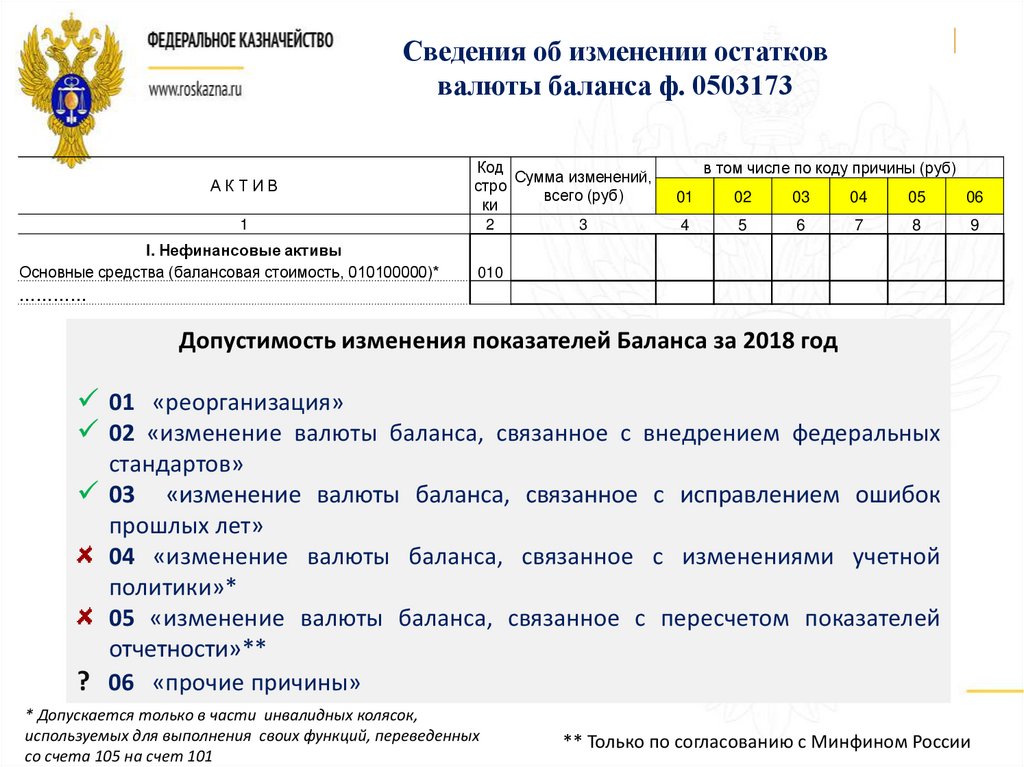

Сведения об изменении остатковвалюты баланса ф. 0503173

АКТИВ

1

I. Нефинансовые активы

Основные средства (балансовая стоимость, 010100000)*

Уменьшение стоимости основных средств**, всего*

из них:

амортизация основных средств*

Основные средства (остаточная стоимость, стр. 010 - стр.

020)

Нематериальные активы (балансовая стоимость,

010200000)*

Уменьшение стоимости нематериальных активов**, всего*

из них:

амортизация нематериальных активов*

Нематериальные активы** (остаточная стоимость, стр. 040

- стр. 050)

Непроизведенные активы (010300000)** (остаточная

стоимость)

Материальные запасы (010500000), всего

из них:

внеоборотные

Права пользования активами (011100000)** (остаточная

стоимость), всего

………..

Код

Сумма изменений,

стро

всего (руб)

ки

2

3

в том числе по коду причины (руб)

01

02

03

04

05

06

4

5

6

7

8

9

010

020

021

030

040

050

051

060

070

080

081

100

Заполняется при

изменении

показателей по

счетам, не

связанным с

перегруппировкой

(изменением

формы) Баланса

12.

Сведения об изменении остатковвалюты баланса ф. 0503173

АКТИВ

1

I. Нефинансовые активы

Основные средства (балансовая стоимость, 010100000)*

Код

Сумма изменений,

стро

всего (руб)

ки

2

3

в том числе по коду причины (руб)

01

02

03

04

05

06

4

5

6

7

8

9

010

…………

Допустимость изменения показателей Баланса за 2018 год

01 «реорганизация»

02 «изменение валюты баланса, связанное с внедрением федеральных

стандартов»

03 «изменение валюты баланса, связанное с исправлением ошибок

прошлых лет»

04 «изменение валюты баланса, связанное с изменениями учетной

политики»*

05 «изменение валюты баланса, связанное с пересчетом показателей

отчетности»**

? 06 «прочие причины»

* Допускается только в части инвалидных колясок,

используемых для выполнения своих функций, переведенных

со счета 105 на счет 101

** Только по согласованию с Минфином России

13.

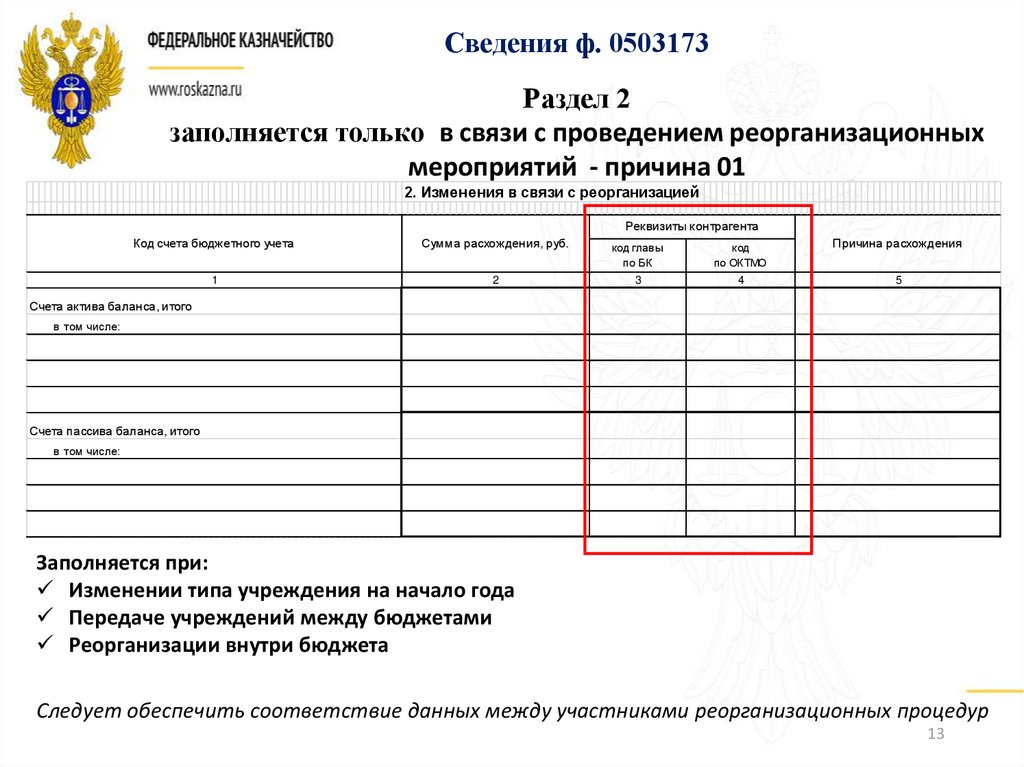

Сведения ф. 0503173Раздел 2

заполняется только в связи с проведением реорганизационных

мероприятий - причина 01

2. Изменения в связи с реорганизацией

Реквизиты контрагента

Код счета бюджетного учета

Сумма расхождения, руб.

код глав ы

по БК

код

по ОКТМО

Причина расхождения

1

2

3

4

5

Счета актива баланса, итого

в том числе:

Счета пассива баланса, итого

в том числе:

Заполняется при:

Изменении типа учреждения на начало года

Передаче учреждений между бюджетами

Реорганизации внутри бюджета

Следует обеспечить соответствие данных между участниками реорганизационных процедур

13

14.

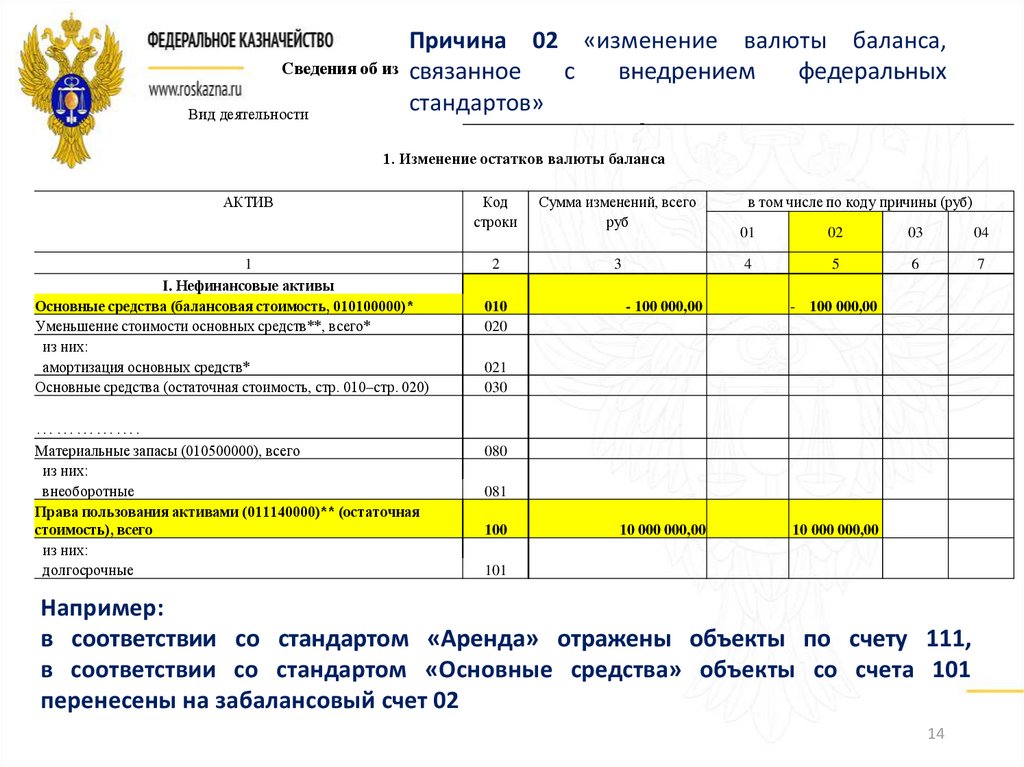

Причина 02 «изменение валюты баланса,Сведения об изменении

остатков валюты

учреждения

связанное

с баланса

внедрением

федеральных

стандартов»

Вид деятельности

приносящая доход деятельность

1. Изменение остатков валюты баланса

АКТИВ

1

I. Нефинансовые активы

Основные средства (балансовая стоимость, 010100000)*

Уменьшение стоимости основных средств**, всего*

из них:

амортизация основных средств*

Основные средства (остаточная стоимость, стр. 010–стр. 020)

Код

строки

Сумма изменений, всего

руб

2

3

010

020

в том числе по коду причины (руб)

01

02

03

04

4

5

6

7

- 100 000,00

- 100 000,00

10 000 000,00

10 000 000,00

021

030

…………….

Материальные запасы (010500000), всего

из них:

внеоборотные

Права пользования активами (011140000)** (остаточная

стоимость), всего

из них:

долгосрочные

080

081

100

101

Например:

в соответствии со стандартом «Аренда» отражены объекты по счету 111,

в соответствии со стандартом «Основные средства» объекты со счета 101

перенесены на забалансовый счет 02

14

15.

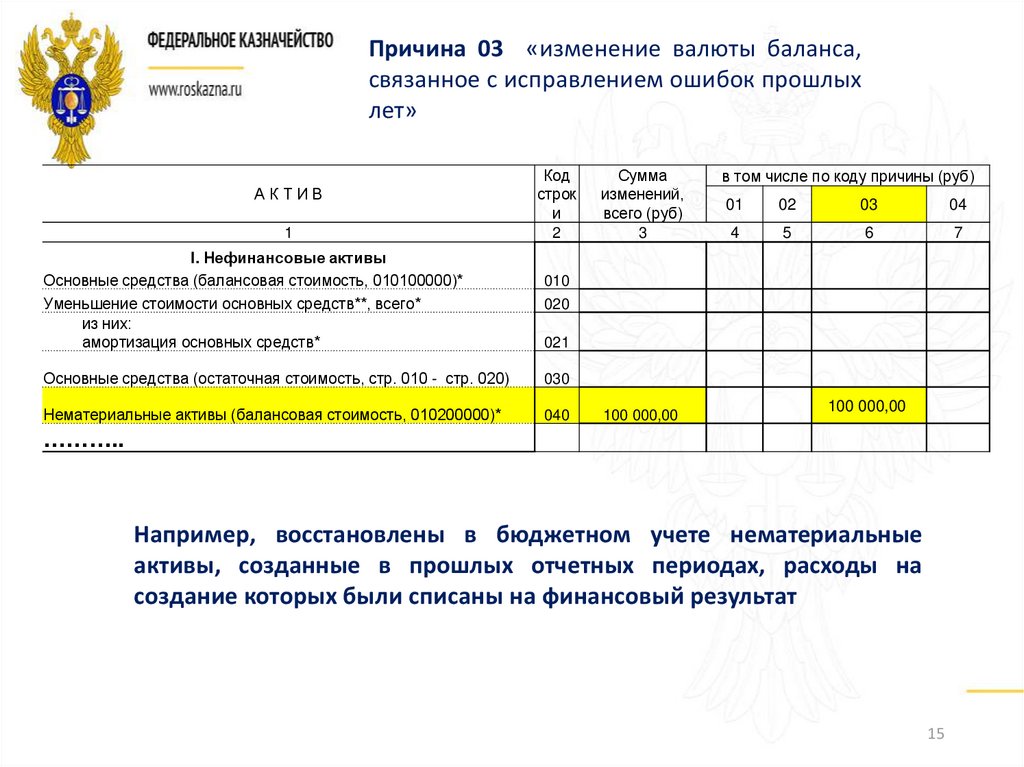

Причина 03 «изменение валюты баланса,связанное с исправлением ошибок прошлых

лет»

АКТИВ

1

I. Нефинансовые активы

Основные средства (балансовая стоимость, 010100000)*

Уменьшение стоимости основных средств**, всего*

из них:

амортизация основных средств*

Код

строк

и

2

Сумма

изменений,

всего (руб)

3

в том числе по коду причины (руб)

01

02

03

04

4

5

6

7

010

020

021

Основные средства (остаточная стоимость, стр. 010 - стр. 020)

030

Нематериальные активы (балансовая стоимость, 010200000)*

040

100 000,00

100 000,00

………..

Например, восстановлены в бюджетном учете нематериальные

активы, созданные в прошлых отчетных периодах, расходы на

создание которых были списаны на финансовый результат

15

16.

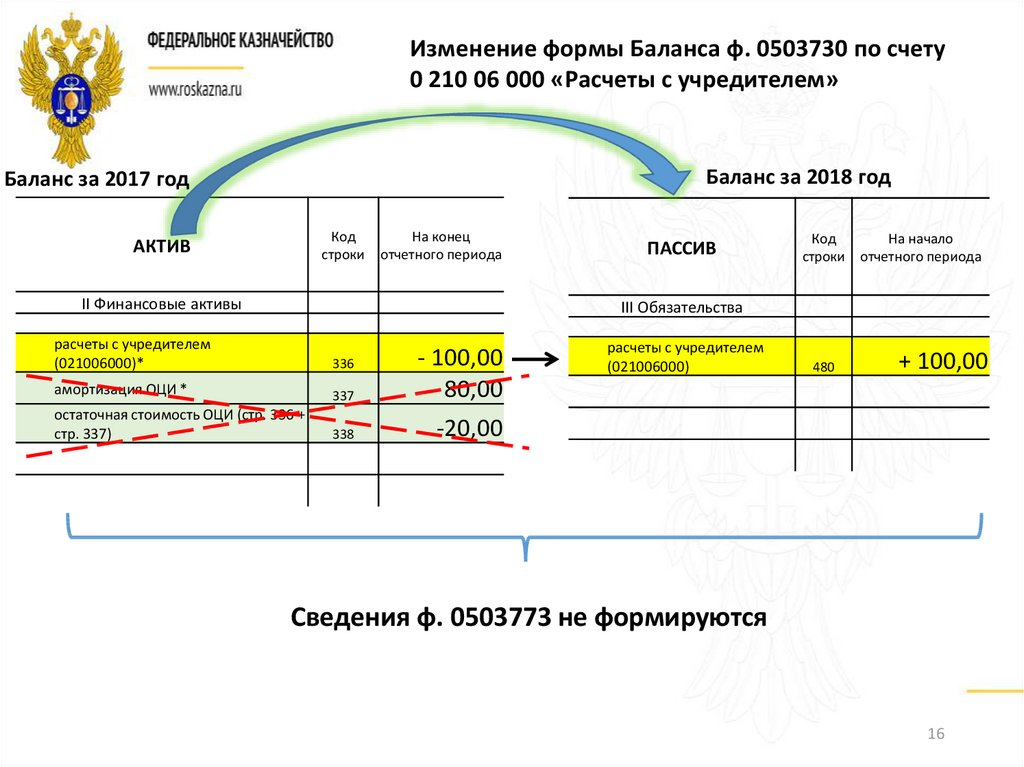

Изменение формы Баланса ф. 0503730 по счету0 210 06 000 «Расчеты с учредителем»

Баланс за 2018 год

Баланс за 2017 год

Код

строки

АКТИВ

На конец

отчетного периода

II Финансовые активы

ПАССИВ

Код

На начало

строки отчетного периода

III Обязательства

расчеты с учредителем

(021006000)*

336

амортизация ОЦИ *

337

- 100,00

80,00

остаточная стоимость ОЦИ (стр. 336 +

стр. 337)

338

-20,00

расчеты с учредителем

(021006000)

480

+ 100,00

Сведения ф. 0503773 не формируются

16

17.

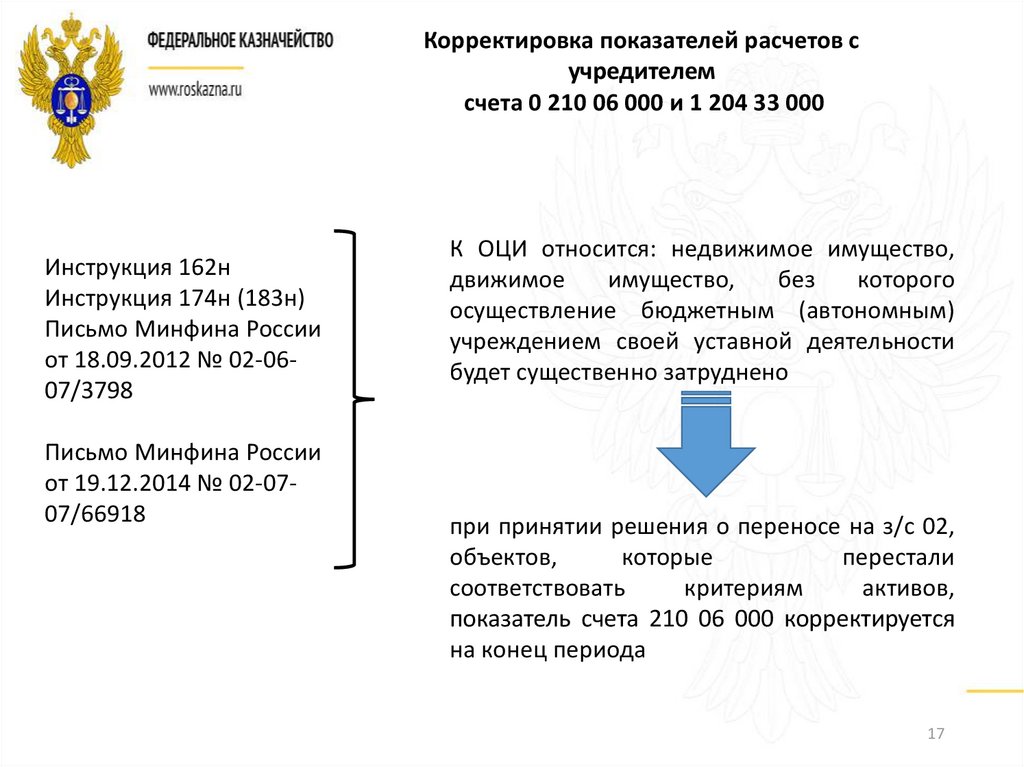

Корректировка показателей расчетов сучредителем

счета 0 210 06 000 и 1 204 33 000

Инструкция 162н

Инструкция 174н (183н)

Письмо Минфина России

от 18.09.2012 № 02-0607/3798

Письмо Минфина России

от 19.12.2014 № 02-0707/66918

К ОЦИ относится: недвижимое имущество,

движимое

имущество,

без

которого

осуществление бюджетным (автономным)

учреждением своей уставной деятельности

будет существенно затруднено

при принятии решения о переносе на з/с 02,

объектов,

которые

перестали

соответствовать

критериям

активов,

показатель счета 210 06 000 корректируется

на конец периода

17

18. Справка по заключению счетов бюджетного учета отчетного финансового года ф. 0503110, ф. 0503710

Справкапо

заключению

счетов

бюджетного

отчетного финансового года ф. 0503110, ф. 0503710

учета

Расшифровка расходов, принятых в уменьшение доходов отчетного

периода

Заполняется на основании оборотов:

Дт 0 401 10 130 Кт 0 109 60 000

Дт 0 401 10 130 Кт 0 105 00 000

Сумма дебетового оборота по счету

0 40110 13Х

Коды по БК

Номер счета

бюджетного учета

(04011013Х)

раздел,

подраздел

2

1

КОСГУ по счетам 010960ХХХ по счетам 0105ХХ440

3

4

5

Итого

18

19. Справка по заключению счетов бюджетного учета отчетного финансового года ф. 0503110, 0503710

Расшифровка расходов, принятых в уменьшение доходов отчетногопериода

Пример заполнения по счету 109

Сумма дебетового оборота по счету

0 40110 13Х

Коды по БК

Номер счета

бюджетного учета

(04011013Х)

1

07010000000000130 2 401 10 131

раздел,

подраздел

2

0701

КОСГУ

по счетам 010960ХХХ

по счетам 0105ХХ440

3

226

4

100,00

5

Итого

Соответствующие коды из счета 109

19

20. Справка по заключению счетов бюджетного учета отчетного финансового года ф. 0503110, 0503710

Расшифровка расходов, принятых в уменьшение доходов отчетногопериода

Пример заполнения по счету 105

Сумма дебетового оборота по счету

0 40110 13Х

Коды по БК

Номер счета

бюджетного учета

(04011013Х)

1

07010000000000130 2 401 10 131

раздел,

подраздел

2

0701

КОСГУ

по счетам 010960ХХХ

по счетам 0105ХХ440

3

4

5

55,00

Итого

Гр 3 не заполняется*

* В Отчете 0503121, 0503721 отражаются по КОСГУ 272

20

21. Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности ф. 0503737

В сводных формах графа 10 незаполняется

1. Доходы учреждения

Наименование показателя

Код

строки

Код

аналитики

1

2

3

Доходы - всего

(стр. 030 + стр. 040 + стр. 050 + стр. 060 +

стр. 090 + стр. 100)

010

Доходы от собственности

030

120

Доходы от оказания платных услуг (работ)

Доходы от штрафов, пеней, иных сумм

принудительного

изъятия

Безвозмездные поступления от бюджетов

(стр. 062 + стр. 063)

поступления от наднациональных

организаций и

правительств иностранных государств

поступления от международных финансовых

организаций

Доходы от операций с активами

(стр. 092+ стр. 093 + стр. 094 + стр. 095)

040

130

050

140

…………………..

Исполнено плановых назначений

Утверждено

плановых

назначений

4

через

лицевые

счета

5

10 000,00 11 000,00

060

150

062

152

063

153

090

400

некассовыми

через

через

банковские

кассу

операциями

счета

учреждения

6

7

8

Не исполнено

итого

плановых

назначений

9

10

11 000,00

5 000,00

6 000,00

6 000,00

1 000,00

500,00

500,00

2 000, 00

2 500,00

2 500,00

21

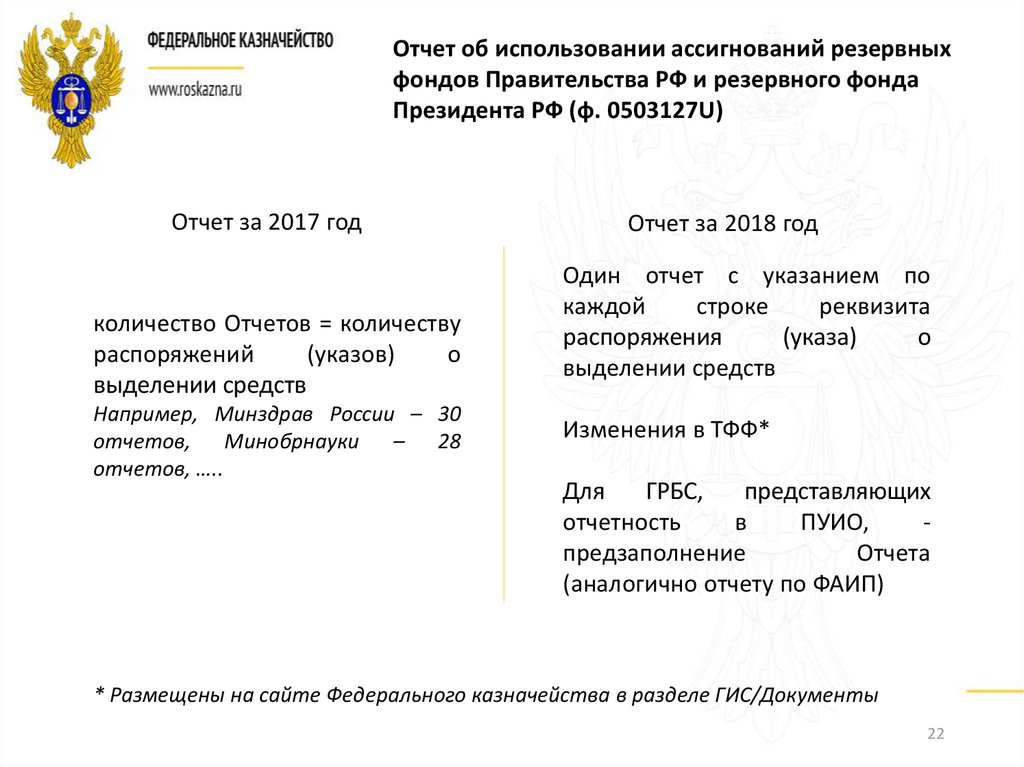

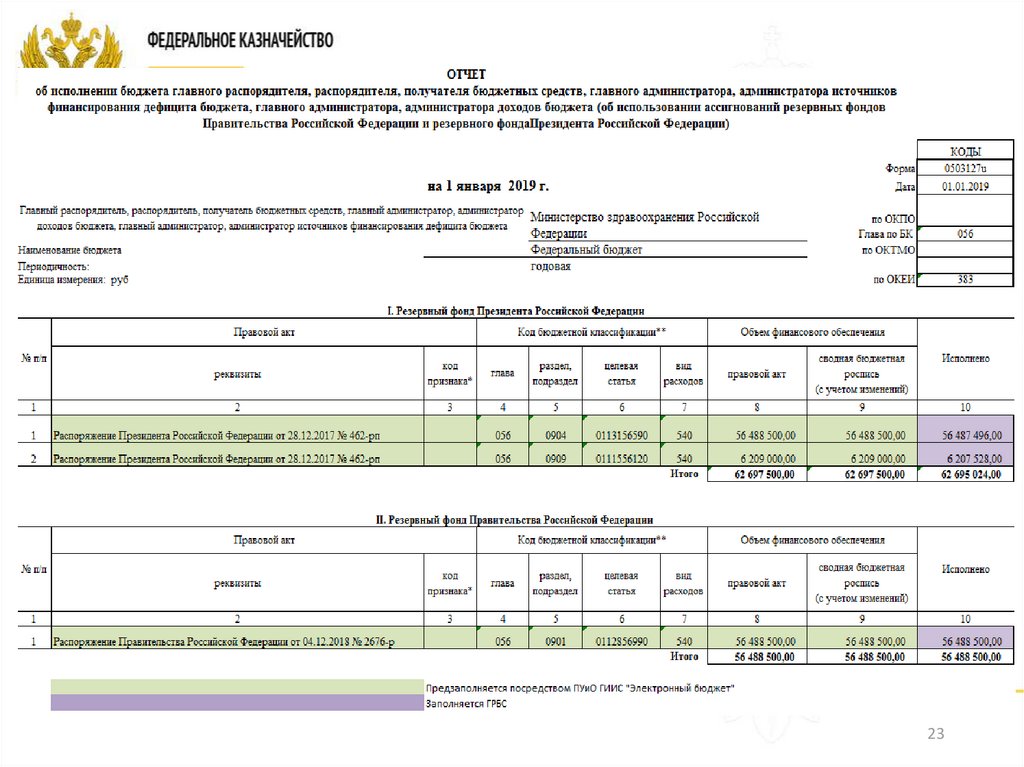

22.

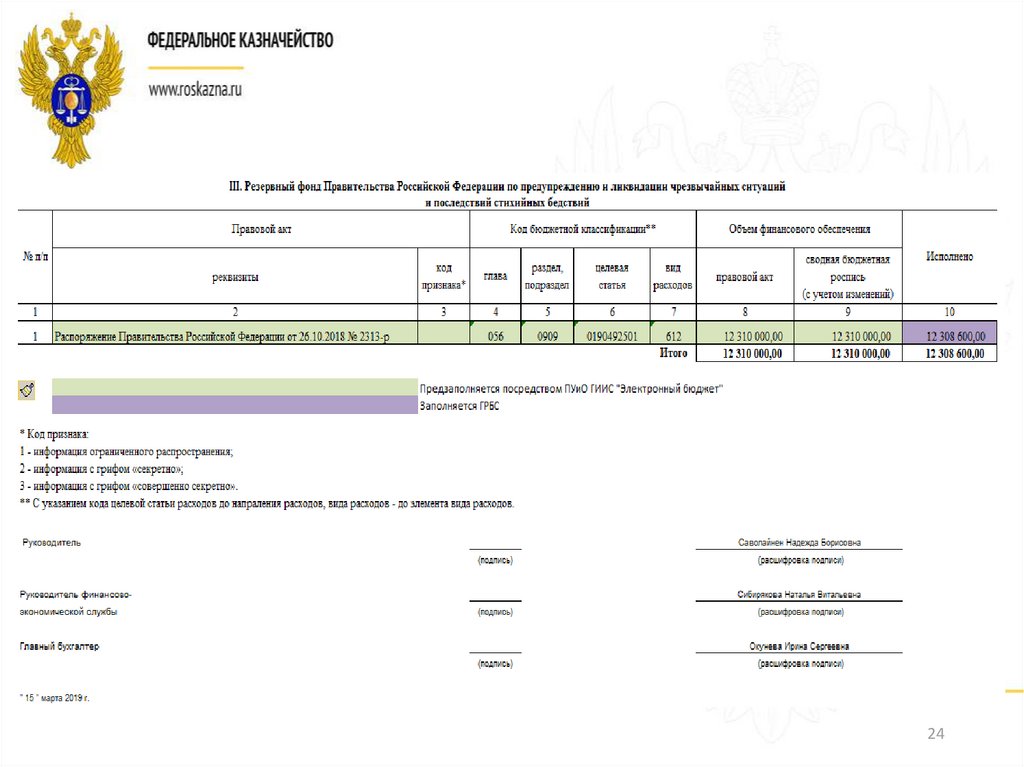

Отчет об использовании ассигнований резервныхфондов Правительства РФ и резервного фонда

Президента РФ (ф. 0503127U)

Отчет за 2017 год

количество Отчетов = количеству

распоряжений

(указов)

о

выделении средств

Например, Минздрав России – 30

отчетов, Минобрнауки – 28

отчетов, …..

Отчет за 2018 год

Один отчет с указанием по

каждой

строке

реквизита

распоряжения

(указа)

о

выделении средств

Изменения в ТФФ*

Для

ГРБС,

представляющих

отчетность

в

ПУИО,

предзаполнение

Отчета

(аналогично отчету по ФАИП)

* Размещены на сайте Федерального казначейства в разделе ГИС/Документы

22

23.

2324.

2425. Уточнение невыясненных поступлений прошлых лет

осуществляется по счетам аналитического учета счета21082 «Расчеты с финансовым органом по уточнению

невыясненных

поступлений

в

бюджет

года,

предшествующего отчетному» (21092 «Расчеты с

финансовым органом по уточнению невыясненных

поступлений в бюджет прошлых лет») и отражается в

отчетности аналогично счету 21002 «Расчеты с

финансовым органом по поступлениям в бюджет»

25

26. Отражение в отчетности операций, осуществляемых на банковских счетах, открытых избирательным комиссиям субъектов Российской

ФедерацииПеречисление средств из бюджета субъекта РФ

(муниципального

образования) для

проведения

выборов отражается в Справке ф. 0503125

Расходование средств избирательными комиссиями

отражается в графе 6 Отчета ф. 0503127

Остатки средств на банковских счетах отражаются в

Сведениях ф. 0503178

На указанные операции допустимо расхождение с

отчетность ТОФК (ф. 0503151, 0503152)

26

27.

Мониторинг остатков межбюджетных трансфертов,неиспользованных на 1 января 2019 года

Федеральное

казначейство

Оперативные сведения об остатках межбюджетных трансфертов,

имеющих целевое назначение, неиспользованных на 1 января

2019 года, предоставленных из федерального бюджета бюджетам

субъектов РФ, и их возврате в федеральный бюджет

Министерство

финансов РФ

Финансовым органам субъектов РФ совместно с ТОФК

провести работу и обеспечить согласованность показателей

Отчета ф. 0503324 и ф. 0531888 в части остатков

межбюджетных трансфертов, имеющих целевое назначение,

неиспользованных на 1 января 2019 года, предоставленных из

федерального бюджета бюджетам субъектов РФ

в срок не позднее 30.01.2019

Допустимые расхождения с данными ТОФК - округления

(процент софинанасирования)

27

28.

Спасибо за внимание!28

29.

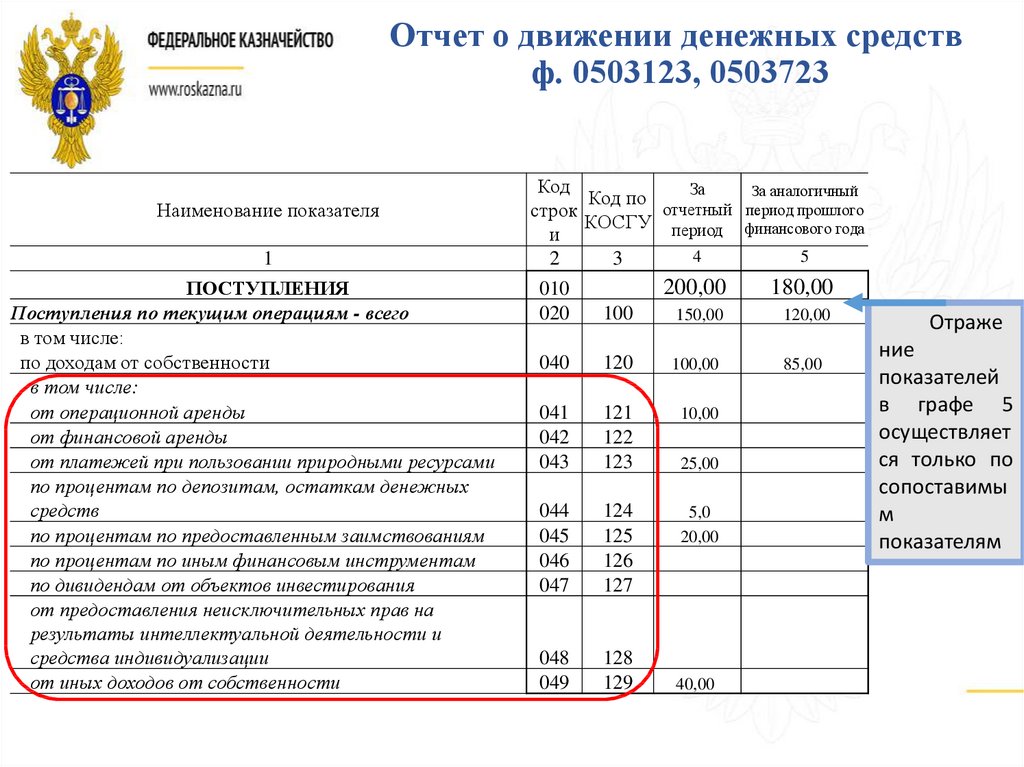

Отчет о движении денежных средствф. 0503123, 0503723

Наименование показателя

1

ПОСТУПЛЕНИЯ

Поступления по текущим операциям - всего

в том числе:

по доходам от собственности

в том числе:

от операционной аренды

от финансовой аренды

от платежей при пользовании природными ресурсами

по процентам по депозитам, остаткам денежных

средств

по процентам по предоставленным заимствованиям

по процентам по иным финансовым инструментам

по дивидендам от объектов инвестирования

от предоставления неисключительных прав на

результаты интеллектуальной деятельности и

средства индивидуализации

от иных доходов от собственности

Код

За

Код по

отчетный

строк

КОСГУ период

и

4

2

3

200,00

010

020

100

150,00

040

120

100,00

041

042

043

121

122

123

10,00

044

045

046

047

124

125

126

127

5,0

20,00

048

049

128

129

25,00

40,00

За аналогичный

период прошлого

финансового года

5

180,00

120,00

85,00

Отраже

ние

показателей

в графе 5

осуществляет

ся только по

сопоставимы

м

показателям

30.

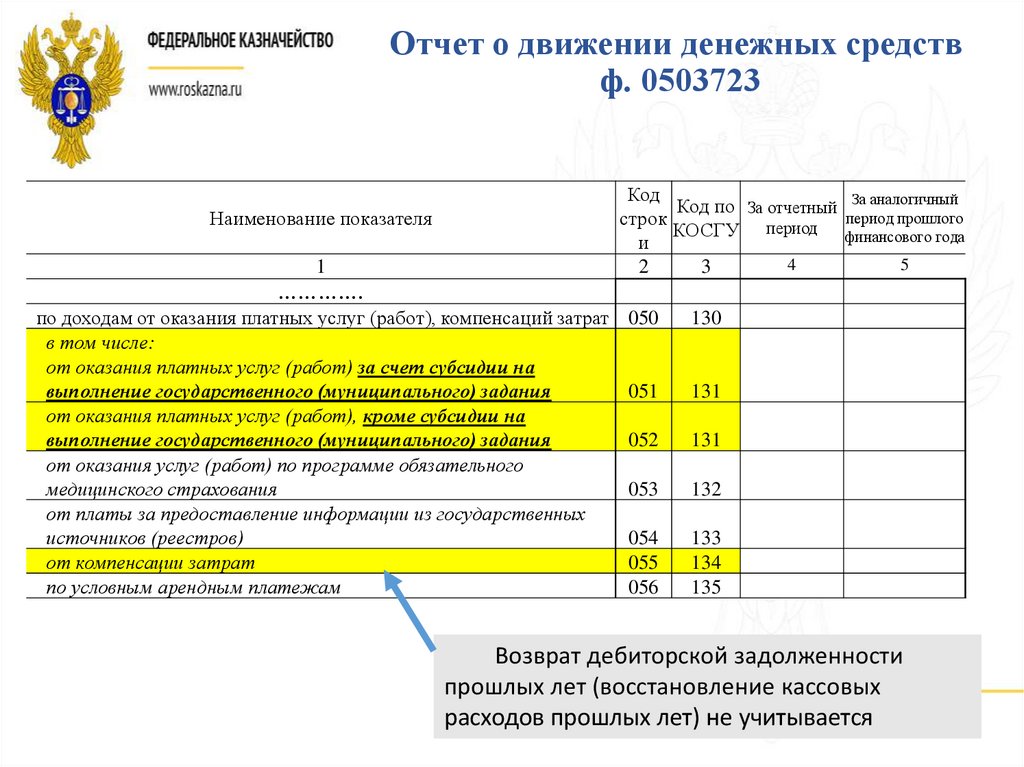

Отчет о движении денежных средствф. 0503723

Наименование показателя

1

………….

по доходам от оказания платных услуг (работ), компенсаций затрат

в том числе:

от оказания платных услуг (работ) за счет субсидии на

выполнение государственного (муниципального) задания

от оказания платных услуг (работ), кроме субсидии на

выполнение государственного (муниципального) задания

от оказания услуг (работ) по программе обязательного

медицинского страхования

от платы за предоставление информации из государственных

источников (реестров)

от компенсации затрат

по условным арендным платежам

Код

Код по За отчетный

строк

КОСГУ период

и

4

2

3

050

130

051

131

052

131

053

132

054

055

056

133

134

135

За аналогичный

период прошлого

финансового года

5

Возврат дебиторской задолженности

прошлых лет (восстановление кассовых

расходов прошлых лет) не учитывается