finance

financeSimilar presentations:

отчетности за 2020 год")

отчетности. Приказ Минфина России")

Особенности составления годовой отчетности за 2023 год

1.

Особенностисоставления годовой

отчетности за 2023 год

2.

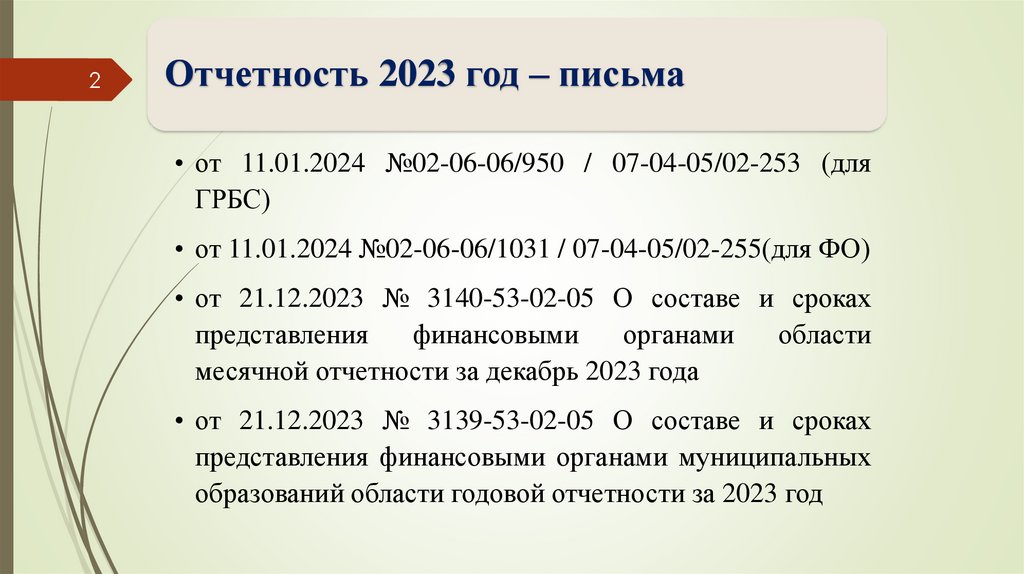

2Отчетность 2023 год – письма

• от 11.01.2024 №02-06-06/950 / 07-04-05/02-253 (для

ГРБС)

• от 11.01.2024 №02-06-06/1031 / 07-04-05/02-255(для ФО)

• от 21.12.2023 № 3140-53-02-05 О составе и сроках

представления

финансовыми

органами

области

месячной отчетности за декабрь 2023 года

• от 21.12.2023 № 3139-53-02-05 О составе и сроках

представления финансовыми органами муниципальных

образований области годовой отчетности за 2023 год

3.

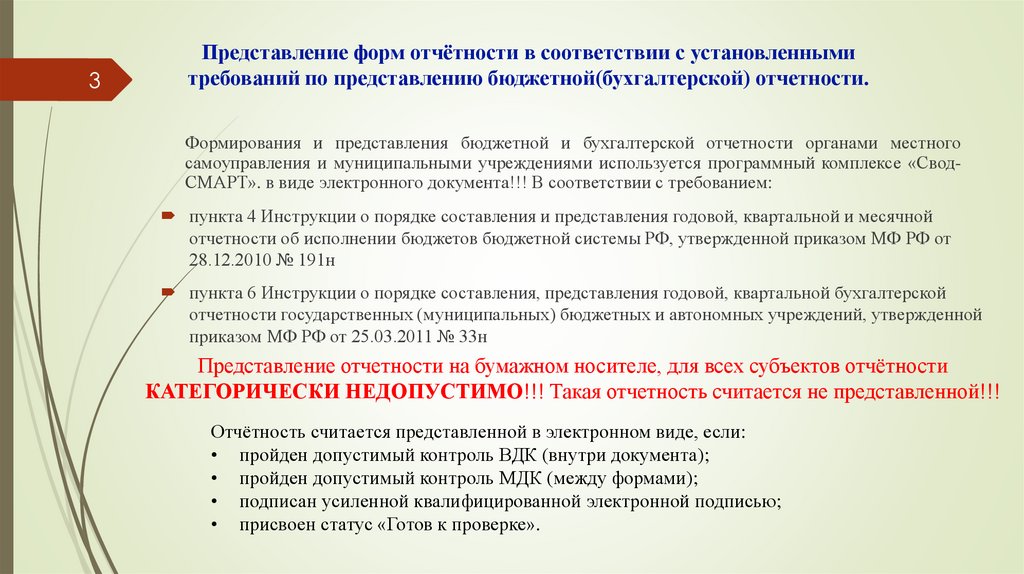

3Представление форм отчётности в соответствии с установленными

требований по представлению бюджетной(бухгалтерской) отчетности.

Формирования и представления бюджетной и бухгалтерской отчетности органами местного

самоуправления и муниципальными учреждениями используется программный комплексе «СводСМАРТ». в виде электронного документа!!! В соответствии с требованием:

пункта 4 Инструкции о порядке составления и представления годовой, квартальной и месячной

отчетности об исполнении бюджетов бюджетной системы РФ, утвержденной приказом МФ РФ от

28.12.2010 № 191н

пункта 6 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской

отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной

приказом МФ РФ от 25.03.2011 № 33н

Представление отчетности на бумажном носителе, для всех субъектов отчётности

КАТЕГОРИЧЕСКИ НЕДОПУСТИМО!!! Такая отчетность считается не представленной!!!

Отчётность считается представленной в электронном виде, если:

• пройден допустимый контроль ВДК (внутри документа);

• пройден допустимый контроль МДК (между формами);

• подписан усиленной квалифицированной электронной подписью;

• присвоен статус «Готов к проверке».

4.

4Бюджетная классификация

Приказ Минфина России от 24.05.2022 N 82н (ред. от 13.11.2023) «О

Порядке формирования и применения кодов бюджетной классификации

Российской Федерации, их структуре и принципах назначения»

Приказ Минфина России от 17.05.2022 N 75н (ред. от 10.10.2023) «Об

утверждении кодов (перечней кодов) бюджетной классификации Российской

Федерации на 2023 год (на 2023 год и на плановый период 2024 и 2025

годов)»

Приказ Минфина России от 29.11.2017 N 209н (ред. от 08.09.2022) «Об

утверждении Порядка применения классификации операций сектора

государственного управления»

5.

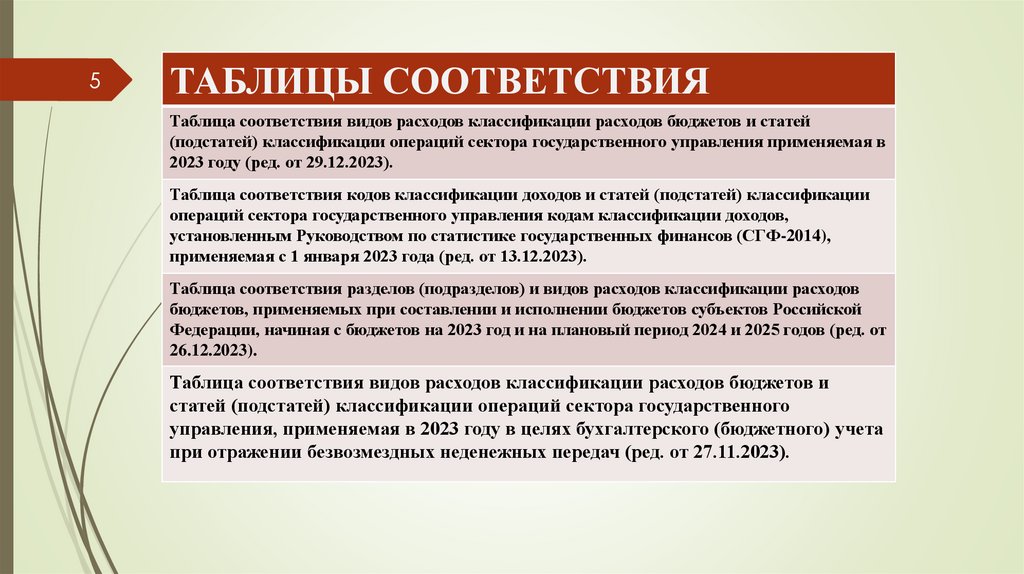

5ТАБЛИЦЫ СООТВЕТСТВИЯ

Таблица соответствия видов расходов классификации расходов бюджетов и статей

(подстатей) классификации операций сектора государственного управления применяемая в

2023 году (ред. от 29.12.2023).

Таблица соответствия кодов классификации доходов и статей (подстатей) классификации

операций сектора государственного управления кодам классификации доходов,

установленным Руководством по статистике государственных финансов (СГФ-2014),

применяемая с 1 января 2023 года (ред. от 13.12.2023).

Таблица соответствия разделов (подразделов) и видов расходов классификации расходов

бюджетов, применяемых при составлении и исполнении бюджетов субъектов Российской

Федерации, начиная с бюджетов на 2023 год и на плановый период 2024 и 2025 годов (ред. от

26.12.2023).

Таблица соответствия видов расходов классификации расходов бюджетов и

статей (подстатей) классификации операций сектора государственного

управления, применяемая в 2023 году в целях бухгалтерского (бюджетного) учета

при отражении безвозмездных неденежных передач (ред. от 27.11.2023).

6.

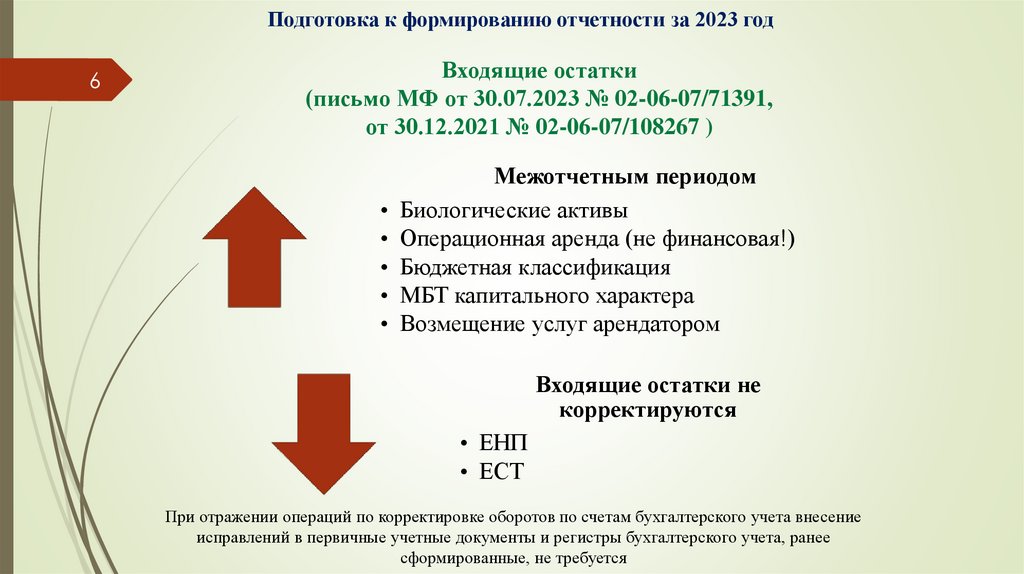

Подготовка к формированию отчетности за 2023 год6

Входящие остатки

(письмо МФ от 30.07.2023 № 02-06-07/71391,

от 30.12.2021 № 02-06-07/108267 )

Межотчетным периодом

• Биологические активы

• Операционная аренда (не финансовая!)

• Бюджетная классификация

• МБТ капитального характера

• Возмещение услуг арендатором

Входящие остатки не

корректируются

• ЕНП

• ЕСТ

При отражении операций по корректировке оборотов по счетам бухгалтерского учета внесение

исправлений в первичные учетные документы и регистры бухгалтерского учета, ранее

сформированные, не требуется

7.

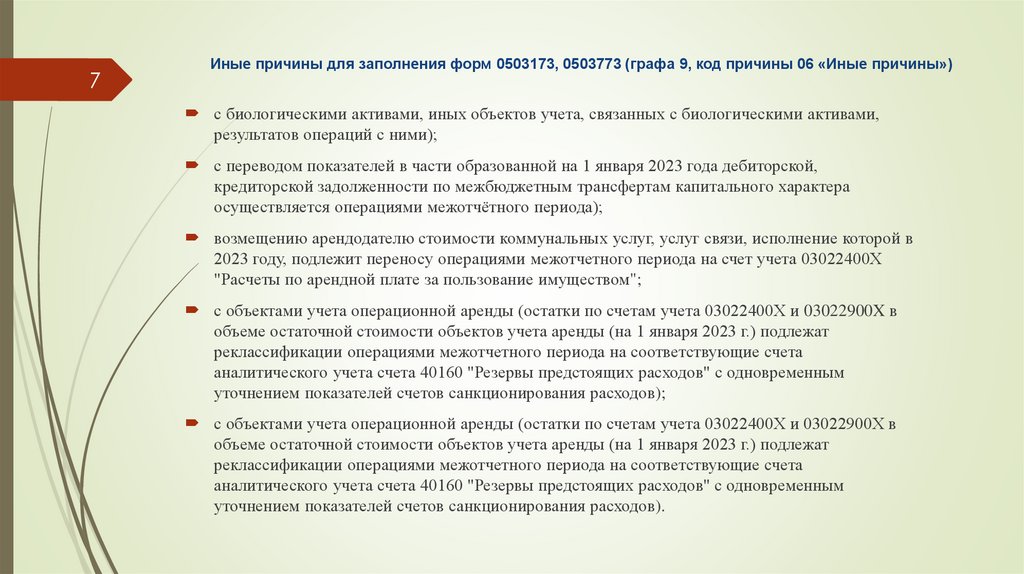

7Иные причины для заполнения форм 0503173, 0503773 (графа 9, код причины 06 «Иные причины»)

с биологическими активами, иных объектов учета, связанных с биологическими активами,

результатов операций с ними);

с переводом показателей в части образованной на 1 января 2023 года дебиторской,

кредиторской задолженности по межбюджетным трансфертам капитального характера

осуществляется операциями межотчётного периода);

возмещению арендодателю стоимости коммунальных услуг, услуг связи, исполнение которой в

2023 году, подлежит переносу операциями межотчетного периода на счет учета 03022400X

"Расчеты по арендной плате за пользование имуществом";

с объектами учета операционной аренды (остатки по счетам учета 03022400X и 03022900X в

объеме остаточной стоимости объектов учета аренды (на 1 января 2023 г.) подлежат

реклассификации операциями межотчетного периода на соответствующие счета

аналитического учета счета 40160 "Резервы предстоящих расходов" с одновременным

уточнением показателей счетов санкционирования расходов);

с объектами учета операционной аренды (остатки по счетам учета 03022400X и 03022900X в

объеме остаточной стоимости объектов учета аренды (на 1 января 2023 г.) подлежат

реклассификации операциями межотчетного периода на соответствующие счета

аналитического учета счета 40160 "Резервы предстоящих расходов" с одновременным

уточнением показателей счетов санкционирования расходов).

8.

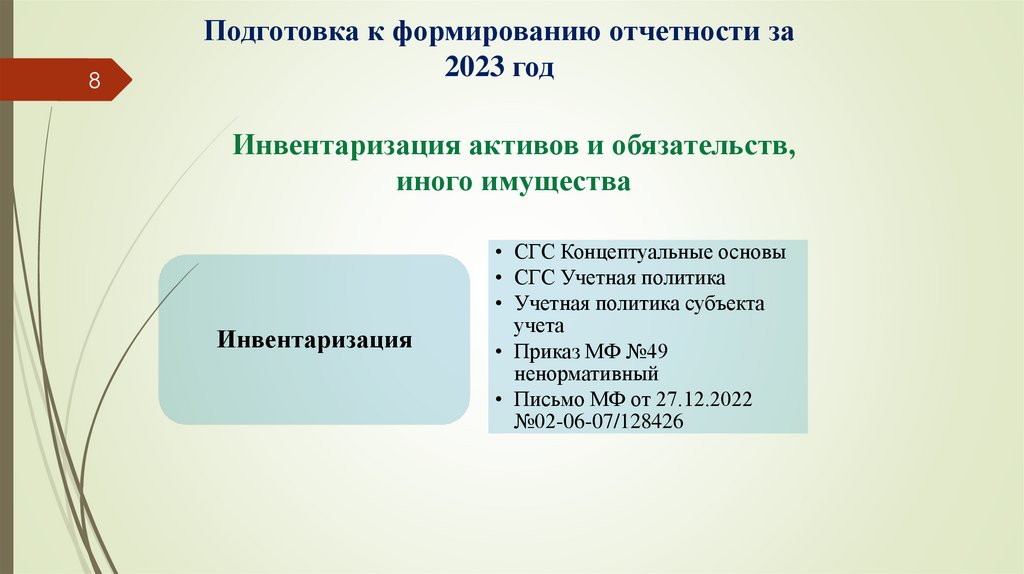

8Подготовка к формированию отчетности за

2023 год

Инвентаризация активов и обязательств,

иного имущества

Инвентаризация

• СГС Концептуальные основы

• СГС Учетная политика

• Учетная политика субъекта

учета

• Приказ МФ №49

ненормативный

• Письмо МФ от 27.12.2022

№02-06-07/128426

9.

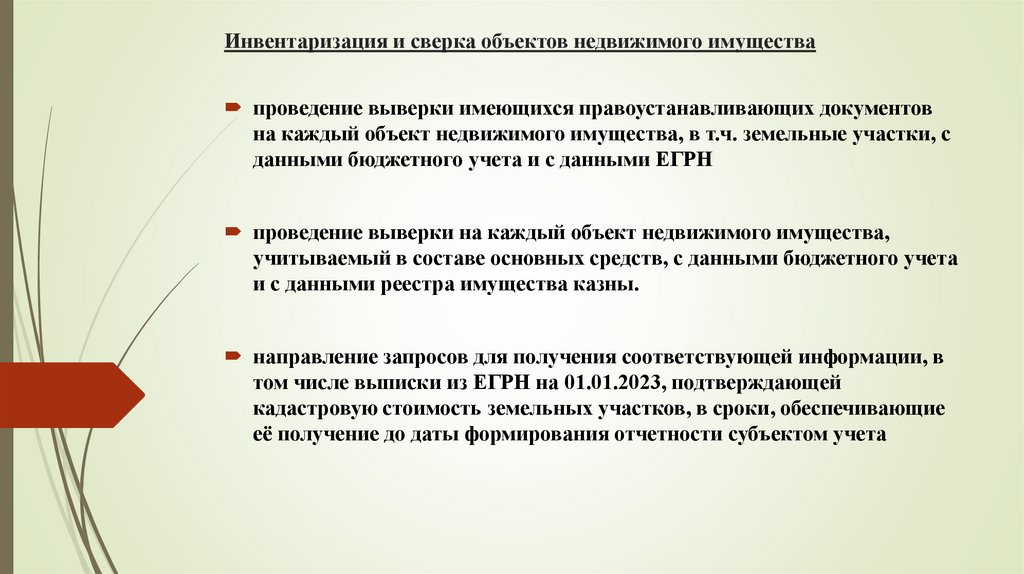

Инвентаризация и сверка объектов недвижимого имуществапроведение выверки имеющихся правоустанавливающих документов

на каждый объект недвижимого имущества, в т.ч. земельные участки, с

данными бюджетного учета и с данными ЕГРН

проведение выверки на каждый объект недвижимого имущества,

учитываемый в составе основных средств, с данными бюджетного учета

и с данными реестра имущества казны.

направление запросов для получения соответствующей информации, в

том числе выписки из ЕГРН на 01.01.2023, подтверждающей

кадастровую стоимость земельных участков, в сроки, обеспечивающие

её получение до даты формирования отчетности субъектом учета

10.

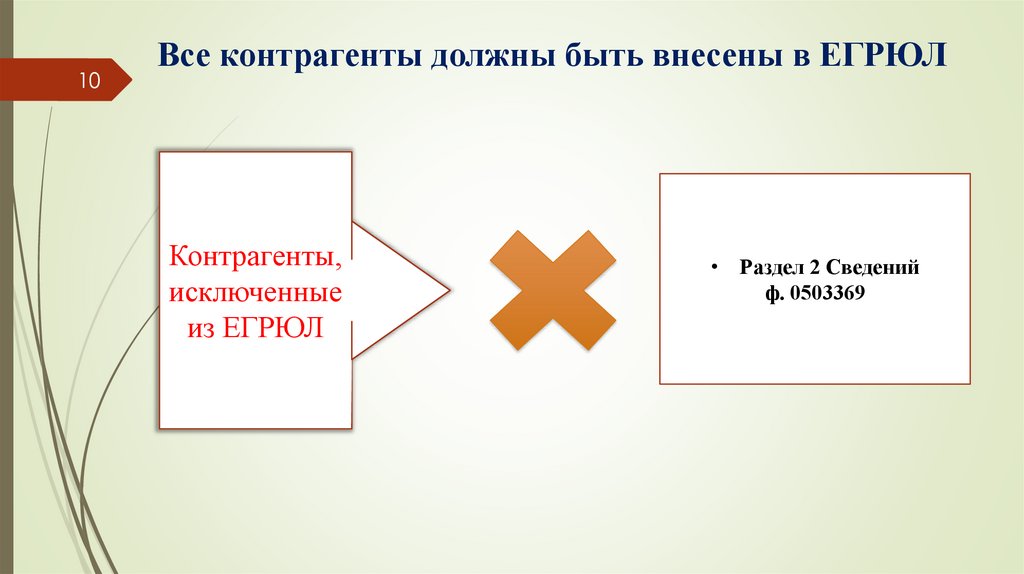

10Все контрагенты должны быть внесены в ЕГРЮЛ

Контрагенты,

исключенные

из ЕГРЮЛ

• Раздел 2 Сведений

ф. 0503369

11.

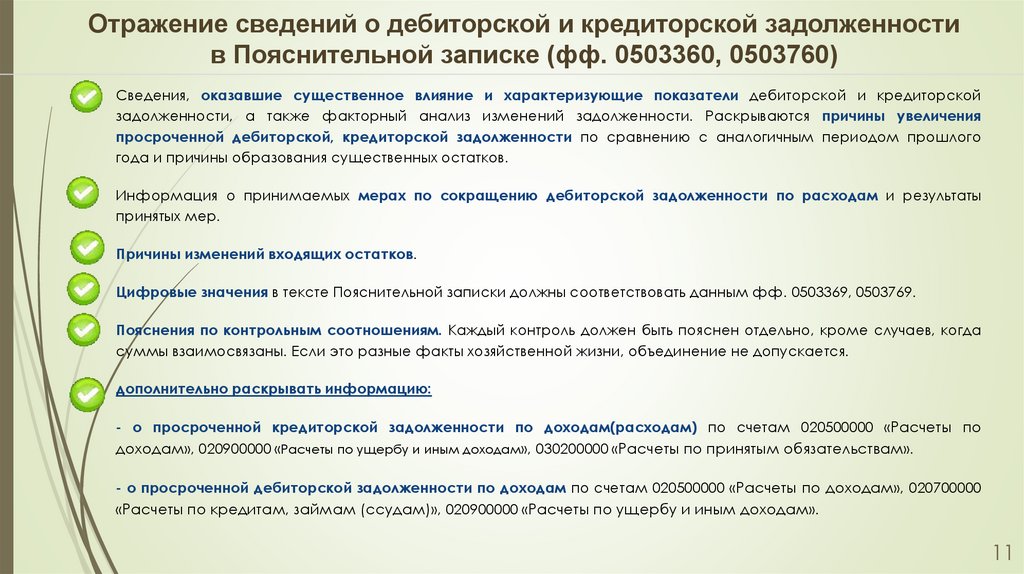

Отражение сведений о дебиторской и кредиторской задолженностив Пояснительной записке (фф. 0503360, 0503760)

Сведения, оказавшие существенное влияние и характеризующие показатели дебиторской и кредиторской

задолженности, а также факторный анализ изменений задолженности. Раскрываются причины увеличения

просроченной дебиторской, кредиторской задолженности по сравнению с аналогичным периодом прошлого

года и причины образования существенных остатков.

Информация о принимаемых мерах по сокращению дебиторской задолженности по расходам и результаты

принятых мер.

Причины изменений входящих остатков.

Цифровые значения в тексте Пояснительной записки должны соответствовать данным фф. 0503369, 0503769.

Пояснения по контрольным соотношениям. Каждый контроль должен быть пояснен отдельно, кроме случаев, когда

суммы взаимосвязаны. Если это разные факты хозяйственной жизни, объединение не допускается.

дополнительно раскрывать информацию:

- о просроченной кредиторской задолженности по доходам(расходам) по счетам 020500000 «Расчеты по

доходам», 020900000 «Расчеты по ущербу и иным доходам», 030200000 «Расчеты по принятым обязательствам».

- о просроченной дебиторской задолженности по доходам по счетам 020500000 «Расчеты по доходам», 020700000

«Расчеты по кредитам, займам (ссудам)», 020900000 «Расчеты по ущербу и иным доходам».

11

12.

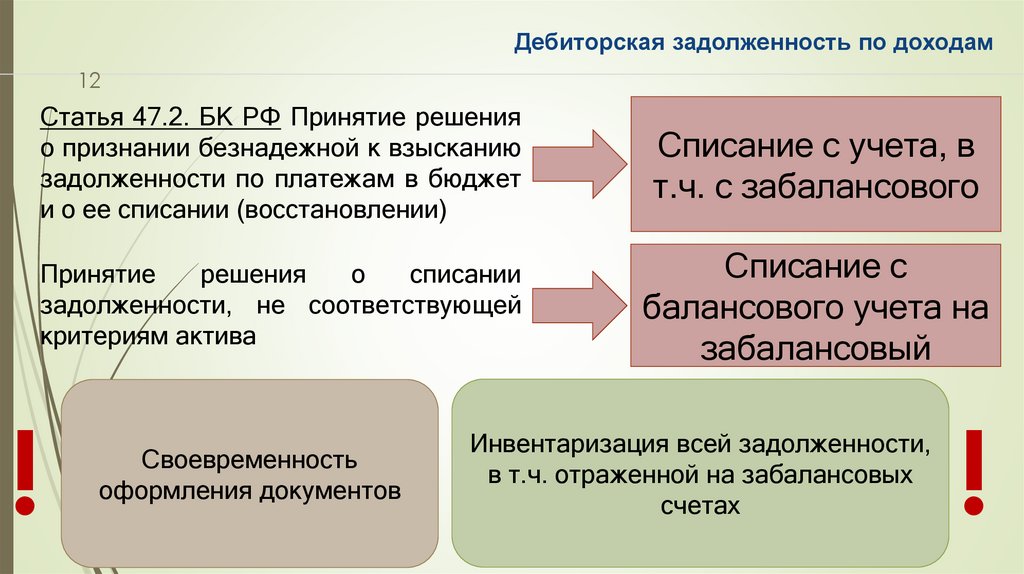

Дебиторская задолженность по доходам12

Статья 47.2. БК РФ Принятие решения

о признании безнадежной к взысканию

задолженности по платежам в бюджет

и о ее списании (восстановлении)

Списание с учета, в

т.ч. с забалансового

Принятие

решения

о

списании

задолженности, не соответствующей

критериям актива

Списание с

балансового учета на

забалансовый

!

Своевременность

оформления документов

Инвентаризация всей задолженности,

в т.ч. отраженной на забалансовых

счетах

!

13.

Изменения в 191н (180н) в части пояснительной записки13

14.

Обеспечение корректного отражения КБК и КОСГУв бюджетной (бухгалтерской) отчетности в форме 0503110

ПОКАЗАТЕЛИ ФОРМЫ

0503110

ТАБЛИЦАМ СООТВЕТСТВИЯ

14

15.

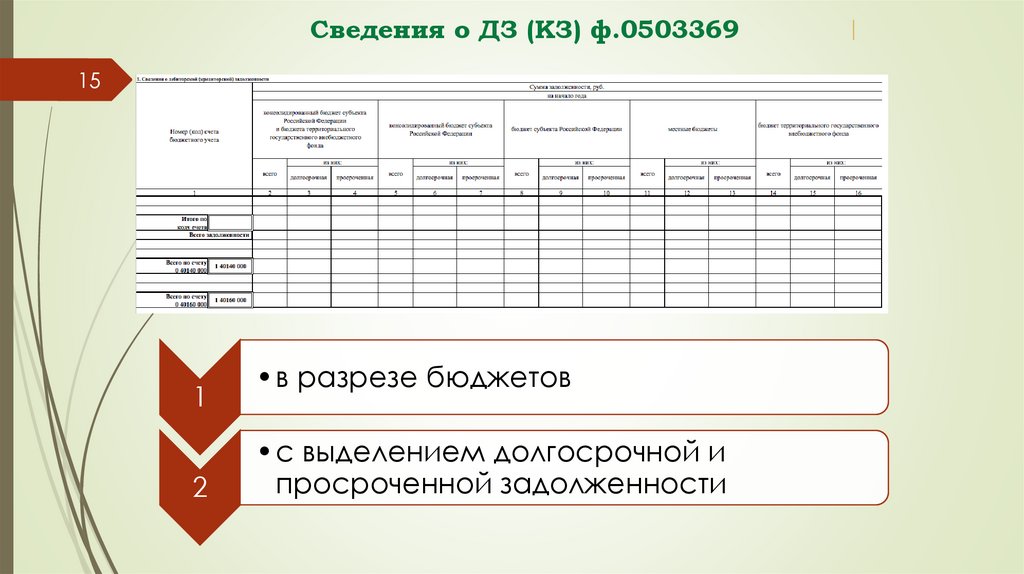

Сведения о ДЗ (КЗ) ф.050336915

1

2

•в разрезе бюджетов

•с выделением долгосрочной и

просроченной задолженности

16.

Безвозмездные неденежные передачи/поступления с 2022 года16

Отправитель КОМУ ПЕРЕДАЕТ

Получатель ОТ КОГО ПОЛУЧАЕТ

Внутри юридического лица

801

191

Внутриведомственные расчеты (внутри одного ГРБС)

802 (для КУ)

192 (от КУ)

803 (для БУ-АУ)

193 (от БУ-АУ)

Межведомственные расчеты внутри одного бюджета

804 (для КУ другого ГРБС)

194 (от КУ другого ГРБС)

805 (для БУ-АУ другого ГРБС)

195 (от БУ-АУ другого ГРБС)

Межбюджетные расчеты

806 (для КУ другого бюджета)

196 (от КУ другого бюджета)

807 (для БУ-АУ другого бюджета)

197 (от БУ-АУ другого бюджета)

17.

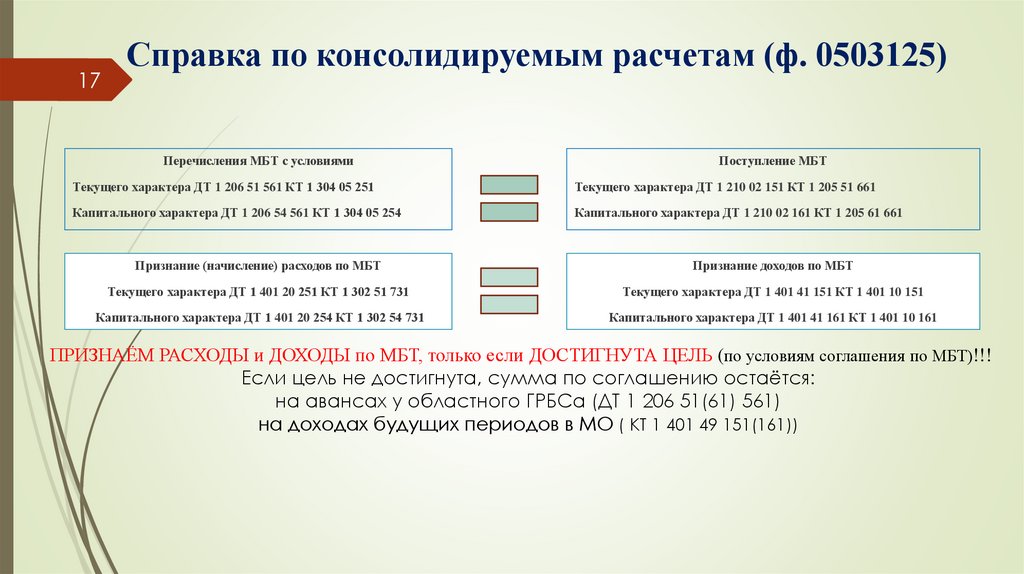

17Справка по консолидируемым расчетам (ф. 0503125)

Перечисления МБТ с условиями

Поступление МБТ

Текущего характера ДТ 1 206 51 561 КТ 1 304 05 251

Текущего характера ДТ 1 210 02 151 КТ 1 205 51 661

Капитального характера ДТ 1 206 54 561 КТ 1 304 05 254

Капитального характера ДТ 1 210 02 161 КТ 1 205 61 661

Признание (начисление) расходов по МБТ

Признание доходов по МБТ

Текущего характера ДТ 1 401 20 251 КТ 1 302 51 731

Текущего характера ДТ 1 401 41 151 КТ 1 401 10 151

Капитального характера ДТ 1 401 20 254 КТ 1 302 54 731

Капитального характера ДТ 1 401 41 161 КТ 1 401 10 161

ПРИЗНАЁМ РАСХОДЫ и ДОХОДЫ по МБТ, только если ДОСТИГНУТА ЦЕЛЬ (по условиям соглашения по МБТ)!!!

Если цель не достигнута, сумма по соглашению остаётся:

на авансах у областного ГРБСа (ДТ 1 206 51(61) 561)

на доходах будущих периодов в МО ( КТ 1 401 49 151(161))

18.

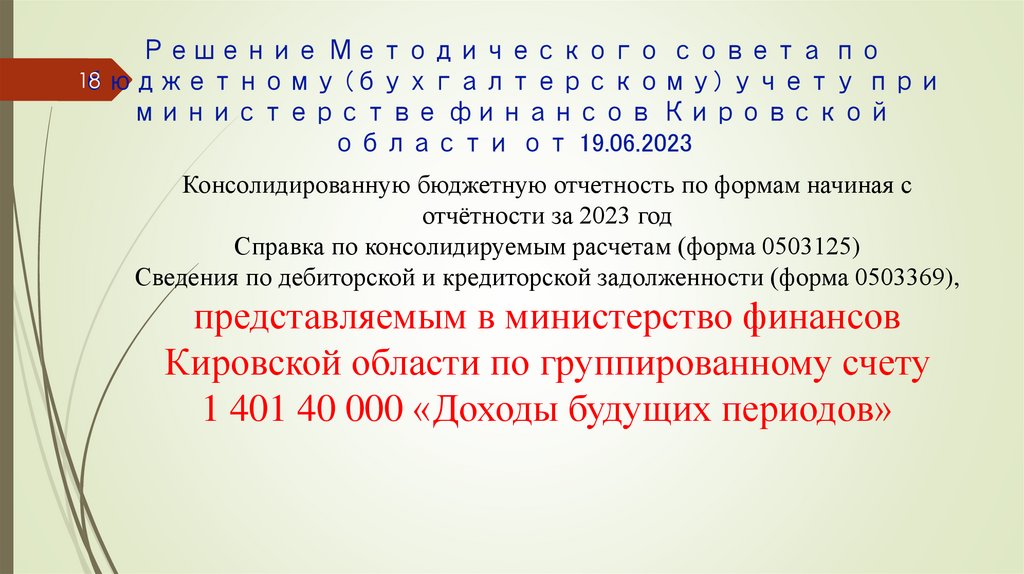

Решение Методического совета по18

бюджетному (бухгалтерскому) учету при

министерстве финансов Кировской

области от 19.06.2023

Консолидированную бюджетную отчетность по формам начиная с

отчётности за 2023 год

Справка по консолидируемым расчетам (форма 0503125)

Сведения по дебиторской и кредиторской задолженности (форма 0503369),

представляемым в министерство финансов

Кировской области по группированному счету

1 401 40 000 «Доходы будущих периодов»

19.

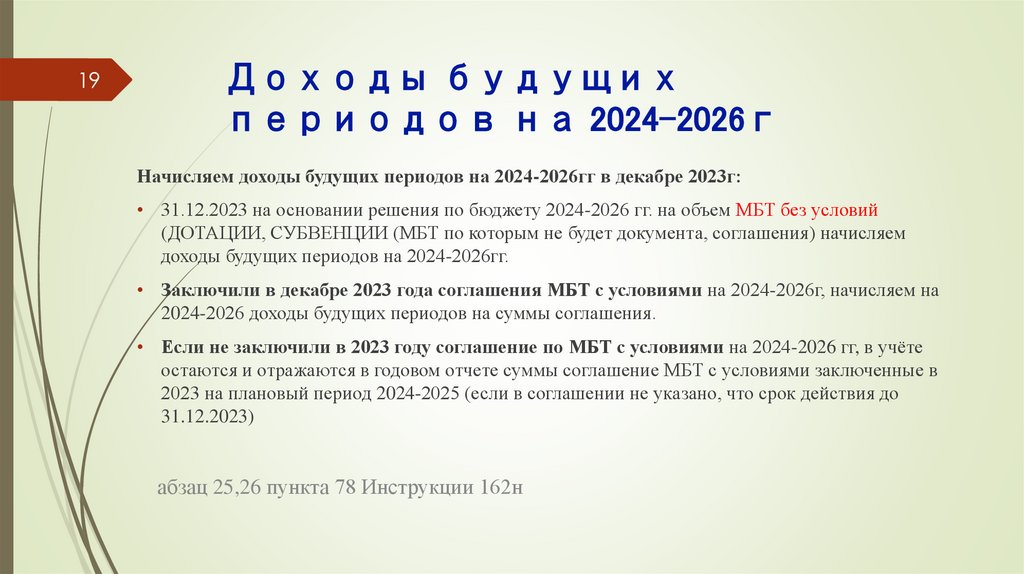

19Доходы будущих

периодов на 2024-2026г

Начисляем доходы будущих периодов на 2024-2026гг в декабре 2023г:

• 31.12.2023 на основании решения по бюджету 2024-2026 гг. на объем МБТ без условий

(ДОТАЦИИ, СУБВЕНЦИИ (МБТ по которым не будет документа, соглашения) начисляем

доходы будущих периодов на 2024-2026гг.

• Заключили в декабре 2023 года соглашения МБТ с условиями на 2024-2026г, начисляем на

2024-2026 доходы будущих периодов на суммы соглашения.

• Если не заключили в 2023 году соглашение по МБТ с условиями на 2024-2026 гг, в учёте

остаются и отражаются в годовом отчете суммы соглашение МБТ с условиями заключенные в

2023 на плановый период 2024-2025 (если в соглашении не указано, что срок действия до

31.12.2023)

абзац 25,26 пункта 78 Инструкции 162н

20.

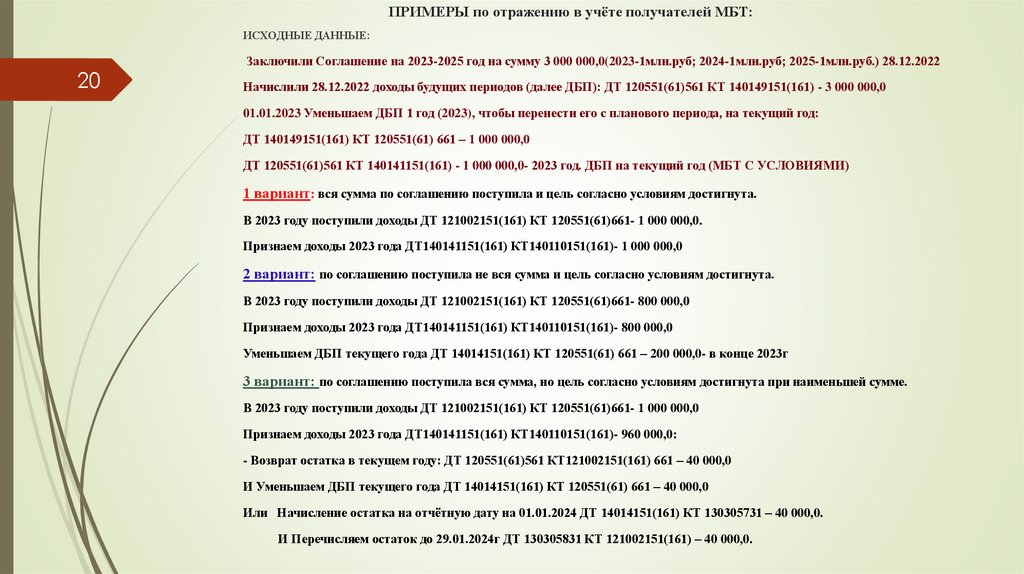

ПРИМЕРЫ по отражению в учёте получателей МБТ:ИСХОДНЫЕ ДАННЫЕ:

20

Заключили Соглашение на 2023-2025 год на сумму 3 000 000,0(2023-1млн.руб; 2024-1млн.руб; 2025-1млн.руб.) 28.12.2022

Начислили 28.12.2022 доходы будущих периодов (далее ДБП): ДТ 120551(61)561 КТ 140149151(161) - 3 000 000,0

01.01.2023 Уменьшаем ДБП 1 год (2023), чтобы перенести его с планового периода, на текущий год:

ДТ 140149151(161) КТ 120551(61) 661 – 1 000 000,0

ДТ 120551(61)561 КТ 140141151(161) - 1 000 000,0- 2023 год. ДБП на текущий год (МБТ С УСЛОВИЯМИ)

1 вариант: вся сумма по соглашению поступила и цель согласно условиям достигнута.

В 2023 году поступили доходы ДТ 121002151(161) КТ 120551(61)661- 1 000 000,0.

Признаем доходы 2023 года ДТ140141151(161) КТ140110151(161)- 1 000 000,0

2 вариант: по соглашению поступила не вся сумма и цель согласно условиям достигнута.

В 2023 году поступили доходы ДТ 121002151(161) КТ 120551(61)661- 800 000,0

Признаем доходы 2023 года ДТ140141151(161) КТ140110151(161)- 800 000,0

Уменьшаем ДБП текущего года ДТ 14014151(161) КТ 120551(61) 661 – 200 000,0- в конце 2023г

3 вариант: по соглашению поступила вся сумма, но цель согласно условиям достигнута при наименьшей сумме.

В 2023 году поступили доходы ДТ 121002151(161) КТ 120551(61)661- 1 000 000,0

Признаем доходы 2023 года ДТ140141151(161) КТ140110151(161)- 960 000,0:

- Возврат остатка в текущем году: ДТ 120551(61)561 КТ121002151(161) 661 – 40 000,0

И Уменьшаем ДБП текущего года ДТ 14014151(161) КТ 120551(61) 661 – 40 000,0

Или Начисление остатка на отчётную дату на 01.01.2024 ДТ 14014151(161) КТ 130305731 – 40 000,0.

И Перечисляем остаток до 29.01.2024г ДТ 130305831 КТ 121002151(161) – 40 000,0.

21.

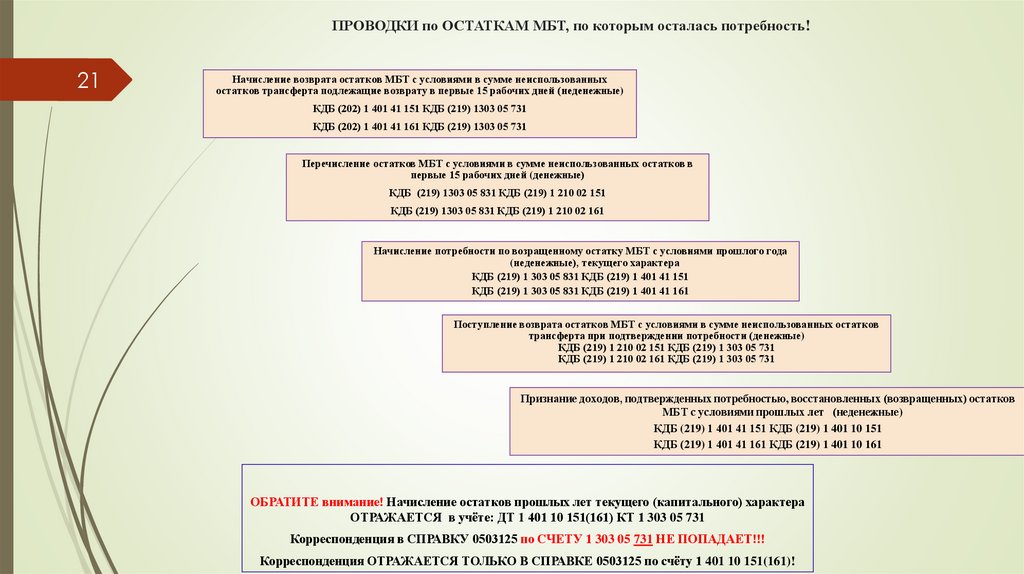

ПРОВОДКИ по ОСТАТКАМ МБТ, по которым осталась потребность!21

Начисление возврата остатков МБТ с условиями в сумме неиспользованных

остатков трансферта подлежащие возврату в первые 15 рабочих дней (неденежные)

КДБ (202) 1 401 41 151 КДБ (219) 1303 05 731

КДБ (202) 1 401 41 161 КДБ (219) 1303 05 731

Перечисление остатков МБТ с условиями в сумме неиспользованных остатков в

первые 15 рабочих дней (денежные)

КДБ (219) 1303 05 831 КДБ (219) 1 210 02 151

КДБ (219) 1303 05 831 КДБ (219) 1 210 02 161

Начисление потребности по возращенному остатку МБТ с условиями прошлого года

(неденежные), текущего характера

КДБ (219) 1 303 05 831 КДБ (219) 1 401 41 151

КДБ (219) 1 303 05 831 КДБ (219) 1 401 41 161

Поступление возврата остатков МБТ с условиями в сумме неиспользованных остатков

трансферта при подтверждении потребности (денежные)

КДБ (219) 1 210 02 151 КДБ (219) 1 303 05 731

КДБ (219) 1 210 02 161 КДБ (219) 1 303 05 731

Признание доходов, подтвержденных потребностью, восстановленных (возвращенных) остатков

МБТ с условиями прошлых лет (неденежные)

КДБ (219) 1 401 41 151 КДБ (219) 1 401 10 151

КДБ (219) 1 401 41 161 КДБ (219) 1 401 10 161

ОБРАТИТЕ внимание! Начисление остатков прошлых лет текущего (капитального) характера

ОТРАЖАЕТСЯ в учёте: ДТ 1 401 10 151(161) КТ 1 303 05 731

Корреспонденция в СПРАВКУ 0503125 по СЧЕТУ 1 303 05 731 НЕ ПОПАДАЕТ!!!

Корреспонденция ОТРАЖАЕТСЯ ТОЛЬКО В СПРАВКЕ 0503125 по счёту 1 401 10 151(161)!