finance

financeSimilar presentations:

отчетности за 2020 год")

отчетности. Приказ Минфина России")

отчетности за 2019 год")

Особенности составления годовой отчетности за 2024 год

1.

ОСОБЕННОСТИ СОСТАВЛЕНИЯГОДОВОЙ ОТЧЕТНОСТИ ЗА

2024 ГОД

МАКАРОВА ТАТЬЯНА ПЕТРОВНА – КОНСУЛЬТАНТ

ОТДЕЛА БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ

2.

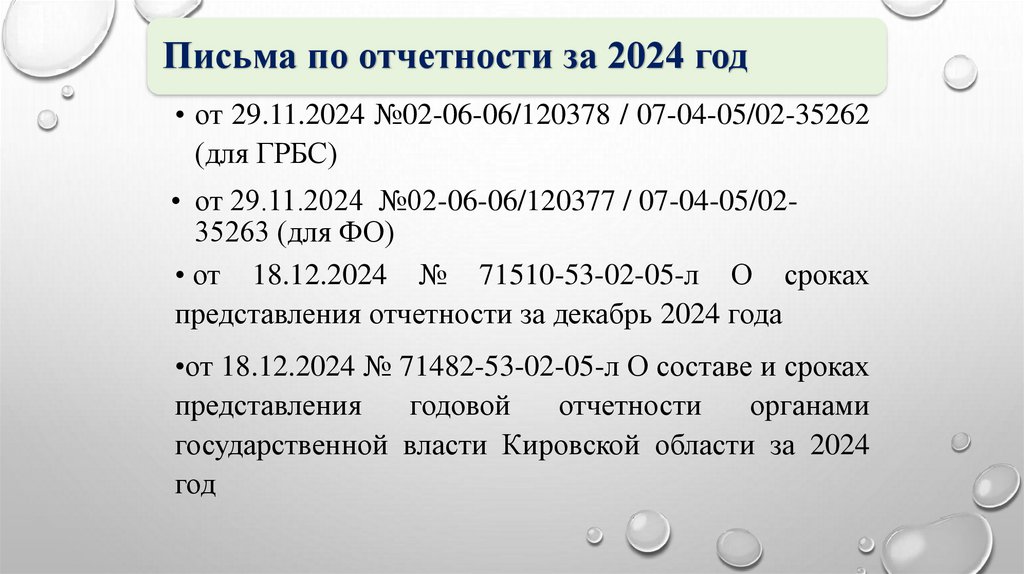

Письма по отчетности за 2024 год• от 29.11.2024 №02-06-06/120378 / 07-04-05/02-35262

(для ГРБС)

• от 29.11.2024 №02-06-06/120377 / 07-04-05/0235263 (для ФО)

• от 18.12.2024 № 71510-53-02-05-л О сроках

представления отчетности за декабрь 2024 года

•от 18.12.2024 № 71482-53-02-05-л О составе и сроках

представления

годовой

отчетности

органами

государственной власти Кировской области за 2024

год

3.

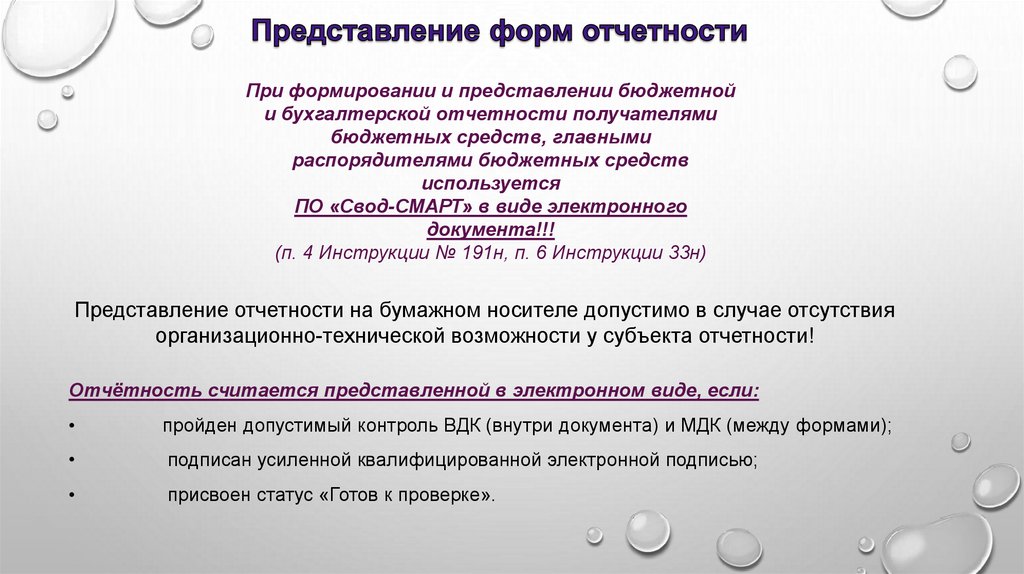

При формировании и представлении бюджетнойи бухгалтерской отчетности получателями

бюджетных средств, главными

распорядителями бюджетных средств

используется

ПО «Свод-СМАРТ» в виде электронного

документа!!!

(п. 4 Инструкции № 191н, п. 6 Инструкции 33н)

Представление отчетности на бумажном носителе допустимо в случае отсутствия

организационно-технической возможности у субъекта отчетности!

Отчётность считается представленной в электронном виде, если:

пройден допустимый контроль ВДК (внутри документа) и МДК (между формами);

подписан усиленной квалифицированной электронной подписью;

присвоен статус «Готов к проверке».

4.

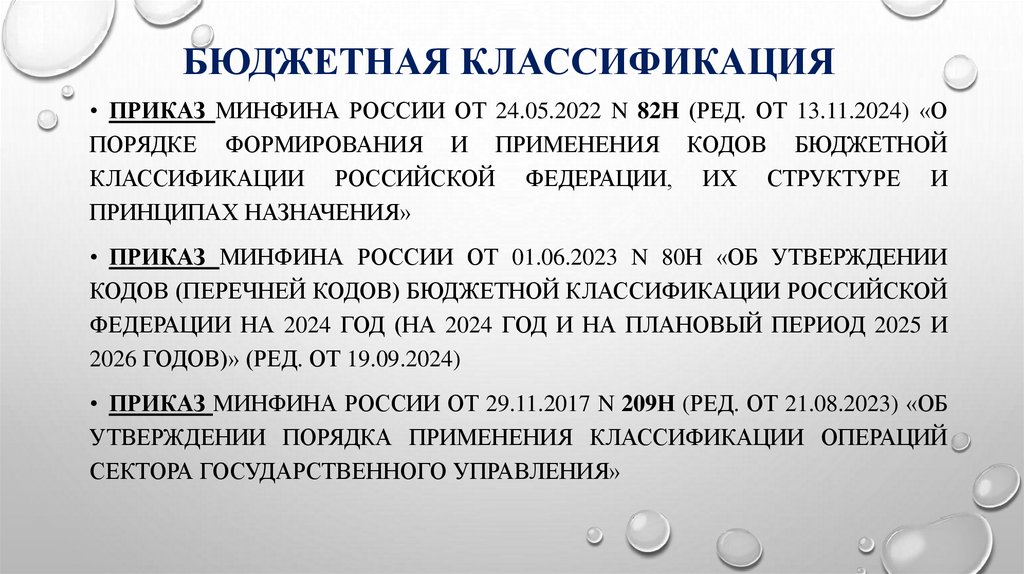

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ• ПРИКАЗ МИНФИНА РОССИИ ОТ 24.05.2022 N 82Н (РЕД. ОТ 13.11.2024) «О

ПОРЯДКЕ ФОРМИРОВАНИЯ И ПРИМЕНЕНИЯ КОДОВ БЮДЖЕТНОЙ

КЛАССИФИКАЦИИ РОССИЙСКОЙ ФЕДЕРАЦИИ, ИХ СТРУКТУРЕ И

ПРИНЦИПАХ НАЗНАЧЕНИЯ»

• ПРИКАЗ МИНФИНА РОССИИ ОТ 01.06.2023 N 80Н «ОБ УТВЕРЖДЕНИИ

КОДОВ (ПЕРЕЧНЕЙ КОДОВ) БЮДЖЕТНОЙ КЛАССИФИКАЦИИ РОССИЙСКОЙ

ФЕДЕРАЦИИ НА 2024 ГОД (НА 2024 ГОД И НА ПЛАНОВЫЙ ПЕРИОД 2025 И

2026 ГОДОВ)» (РЕД. ОТ 19.09.2024)

• ПРИКАЗ МИНФИНА РОССИИ ОТ 29.11.2017 N 209Н (РЕД. ОТ 21.08.2023) «ОБ

УТВЕРЖДЕНИИ ПОРЯДКА ПРИМЕНЕНИЯ КЛАССИФИКАЦИИ ОПЕРАЦИЙ

СЕКТОРА ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ»

5.

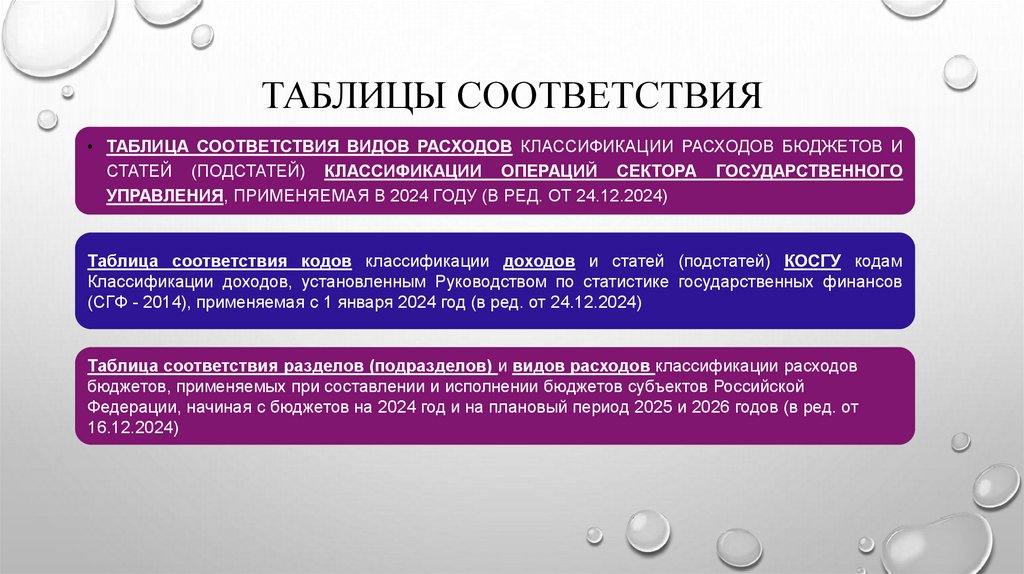

ТАБЛИЦЫ СООТВЕТСТВИЯ• ТАБЛИЦА СООТВЕТСТВИЯ ВИДОВ РАСХОДОВ КЛАССИФИКАЦИИ РАСХОДОВ БЮДЖЕТОВ И

СТАТЕЙ (ПОДСТАТЕЙ) КЛАССИФИКАЦИИ ОПЕРАЦИЙ СЕКТОРА ГОСУДАРСТВЕННОГО

УПРАВЛЕНИЯ, ПРИМЕНЯЕМАЯ В 2024 ГОДУ (В РЕД. ОТ 24.12.2024)

Таблица соответствия кодов классификации доходов и статей (подстатей) КОСГУ кодам

Классификации доходов, установленным Руководством по статистике государственных финансов

(СГФ - 2014), применяемая с 1 января 2024 год (в ред. от 24.12.2024)

Таблица соответствия разделов (подразделов) и видов расходов классификации расходов

бюджетов, применяемых при составлении и исполнении бюджетов субъектов Российской

Федерации, начиная с бюджетов на 2024 год и на плановый период 2025 и 2026 годов (в ред. от

16.12.2024)

6.

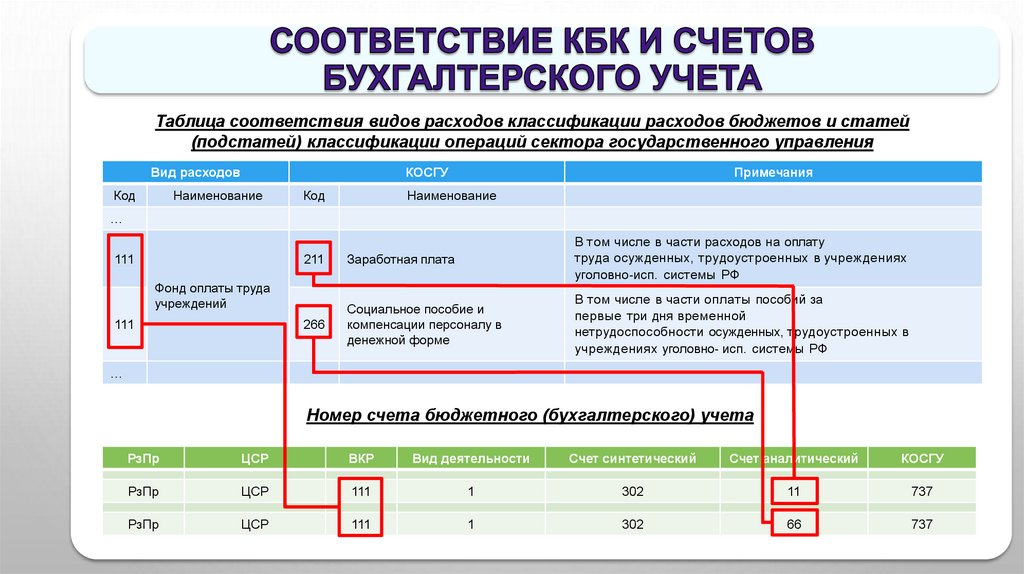

Таблица соответствия видов расходов классификации расходов бюджетов и статей(подстатей) классификации операций сектора государственного управления

Вид расходов

Код

КОСГУ

Наименование

Код

Примечания

Наименование

…

В том числе в части расходов на оплату

труда осужденных, трудоустроенных в учреждениях

111

211

плата

доходы сформированы

вЗаработная

основном

по показателям

прогнозируемых объемов поступлений,

уголовно-исп. системы РФ

Фонд оплаты трудаглавными администраторами доходов бюджета города с учетом реальной к

рассчитанных

В том числе в части оплаты пособий за

учреждений

Социальное пособие

и

взысканию

недоимки

первые три дня временной

111

266

компенсации персоналу в

нетрудоспособности осужденных, трудоустроенных в

денежной форме

учреждениях уголовно- исп. системы РФ

…

Номер счета бюджетного (бухгалтерского) учета

РзПр

ЦСР

ВКР

Вид деятельности

Счет синтетический

Счет аналитический

КОСГУ

РзПр

ЦСР

111

1

302

11

737

РзПр

ЦСР

111

1

302

66

737

7.

Таблица соответствия кодов классификации доходов и статей (подстатей) КОСГУ кодам Классификациидоходов, установленным Руководством по статистике государственных финансов (СГФ - 2014)

КДБ

КОСГУ

Код счета

Допустимость

Примечание

1 13 02995 05 ХХХХ 130

134, 135, 136, 139

1 205 31

✘

1 13 02995 05 ХХХХ 130

134, 135, 136, 139

1 209 34

✔

1 13 02995 05 ХХХХ 130

134, 135, 136, 139

1 209 36

✔

1 16 10032 05 ХХХХ 140

144, 145

1 20974

✘

1 14 02050 05 ХХХХ 410

410

1 20571

✔

К О С Г У 4 Х 0 = к од а на ли т и че ск о го счета 2057Х, 2097Х

1 14 02050 05 ХХХХ 440

440

1 20974

✔

К О С Г У 4 Х 0 = к од а на ли т и че ск о го счета 2057Х, 2097Х

2 07 05030 05 ХХХХ 150

151, 153, 154, 155, 156,

157, 158, 161, 163, 164,

165, 166, 167, 168, 189

1 20989

?

П о к аз атели п о счету 20989 требуют п о я с н е н и й

(выявляются от р а ж е ни е х и щ е н и й д е н е ж н ы х средств,

к о м п е н с а ц и й р а сходо в бюджета и др.)

2 07 05030 05 ХХХХ 150

151, 153, 154, 155, 156,

157, 158, 161, 163, 164,

165, 166, 167, 168, 189

1 20554

?

К Д Б 207 - п р о ч и е без воз м ездны е по ст упле ни я

К О С Г У 154 «Пост уплени я тек ущего харак тера от

о р га н и з а ц и й го суда р ст ве нно го сектора»

доходы сформированы в основном по показателям прогнозируемых объемов поступлений,

1 13 01995 05 ХХХХ 130

131, 133

1 209 36

✘

рассчитанных главными администраторами доходов бюджета города с учетом реальной к

1 13 01995 05 ХХХХ 130

131, 133

1 205 31

взысканию✔недоимки

8.

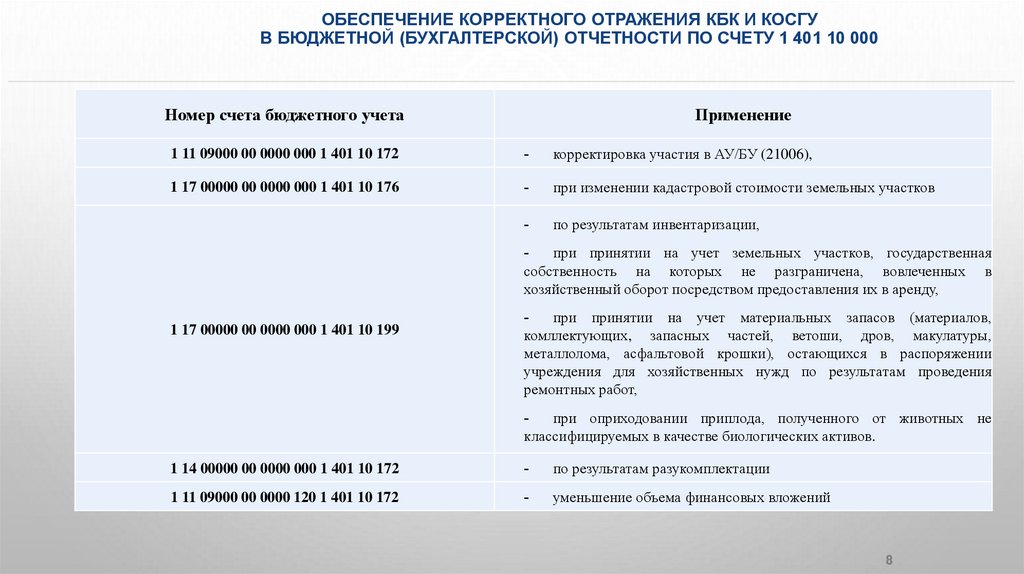

ОБЕСПЕЧЕНИЕ КОРРЕКТНОГО ОТРАЖЕНИЯ КБК И КОСГУВ БЮДЖЕТНОЙ (БУХГАЛТЕРСКОЙ) ОТЧЕТНОСТИ ПО СЧЕТУ 1 401 10 000

Номер счета бюджетного учета

Применение

1 11 09000 00 0000 000 1 401 10 172

-

корректировка участия в АУ/БУ (21006),

1 17 00000 00 0000 000 1 401 10 176

-

при изменении кадастровой стоимости земельных участков

-

по результатам инвентаризации,

при принятии на учет земельных участков, государственная

собственность на которых не разграничена, вовлеченных в

хозяйственный оборот посредством предоставления их в аренду,

1 17 00000 00 0000 000 1 401 10 199

при принятии на учет материальных запасов (материалов,

комллектующих, запасных частей, ветоши, дров, макулатуры,

металлолома, асфальтовой крошки), остающихся в распоряжении

учреждения для хозяйственных нужд по результатам проведения

ремонтных работ,

при оприходовании приплода, полученного от животных не

классифицируемых в качестве биологических активов.

1 14 00000 00 0000 000 1 401 10 172

-

по результатам разукомплектации

1 11 09000 00 0000 120 1 401 10 172

-

уменьшение объема финансовых вложений

8

9.

БЕЗВОЗМЕЗДНЫЕ НЕДЕНЕЖНЫЕ ПЕРЕДАЧИ/ПОСТУПЛЕНИЯ9Отправитель КОМУ ПЕРЕДАЕТ

Получатель ОТ КОГО ПОЛУЧАЕТ

Внутри юридического лица

801

191

Внутриведомственные расчеты (внутри одного ГРБС)

802 (для КУ)

192 (от КУ)

803 (для БУ-АУ)

193 (от БУ-АУ)

Межведомственные расчеты внутри одного бюджета

804 (для КУ другого ГРБС)

194 (от КУ другого ГРБС)

805 (для БУ-АУ другого ГРБС)

195 (от БУ-АУ другого ГРБС)

Межбюджетные расчеты

806 (для КУ другого бюджета)

196 (от КУ другого бюджета)

807 (для БУ-АУ другого бюджета)

197 (от БУ-АУ другого бюджета)

письмо Минфина России от 27.09.2022м № 22-0707/93188 «О порядке отражения в бухгалтерском учете

безвозмездных неденежных поступлений и передач»

10.

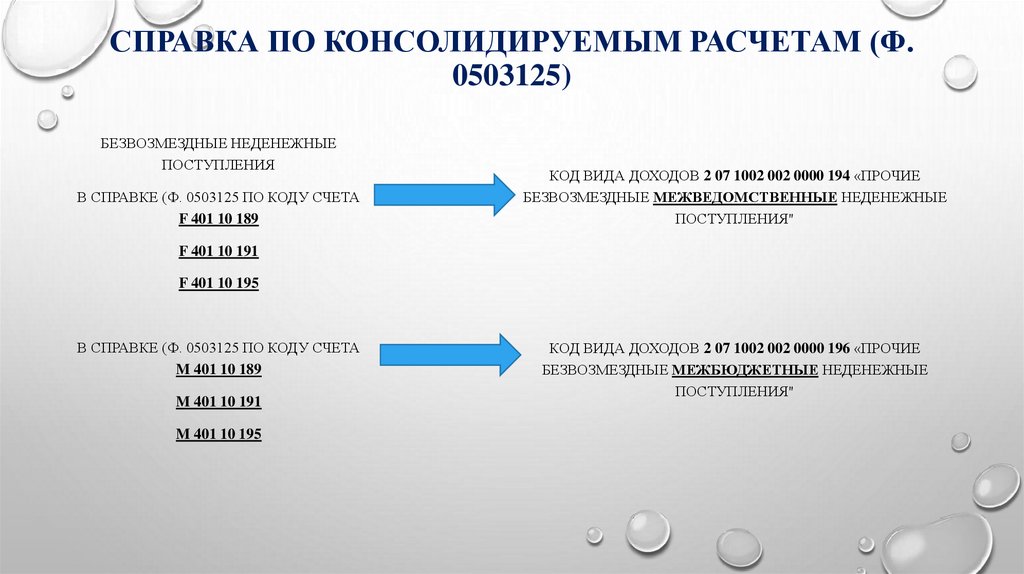

СПРАВКА ПО КОНСОЛИДИРУЕМЫМ РАСЧЕТАМ (Ф.0503125)

БЕЗВОЗМЕЗДНЫЕ НЕДЕНЕЖНЫЕ

ПОСТУПЛЕНИЯ

В СПРАВКЕ (Ф. 0503125 ПО КОДУ СЧЕТА

F 401 10 189

КОД ВИДА ДОХОДОВ 2 07 1002 002 0000 194 «ПРОЧИЕ

БЕЗВОЗМЕЗДНЫЕ МЕЖВЕДОМСТВЕННЫЕ НЕДЕНЕЖНЫЕ

ПОСТУПЛЕНИЯ"

F 401 10 191

F 401 10 195

В СПРАВКЕ (Ф. 0503125 ПО КОДУ СЧЕТА

M 401 10 189

M 401 10 191

M 401 10 195

КОД ВИДА ДОХОДОВ 2 07 1002 002 0000 196 «ПРОЧИЕ

БЕЗВОЗМЕЗДНЫЕ МЕЖБЮДЖЕТНЫЕ НЕДЕНЕЖНЫЕ

ПОСТУПЛЕНИЯ"

11.

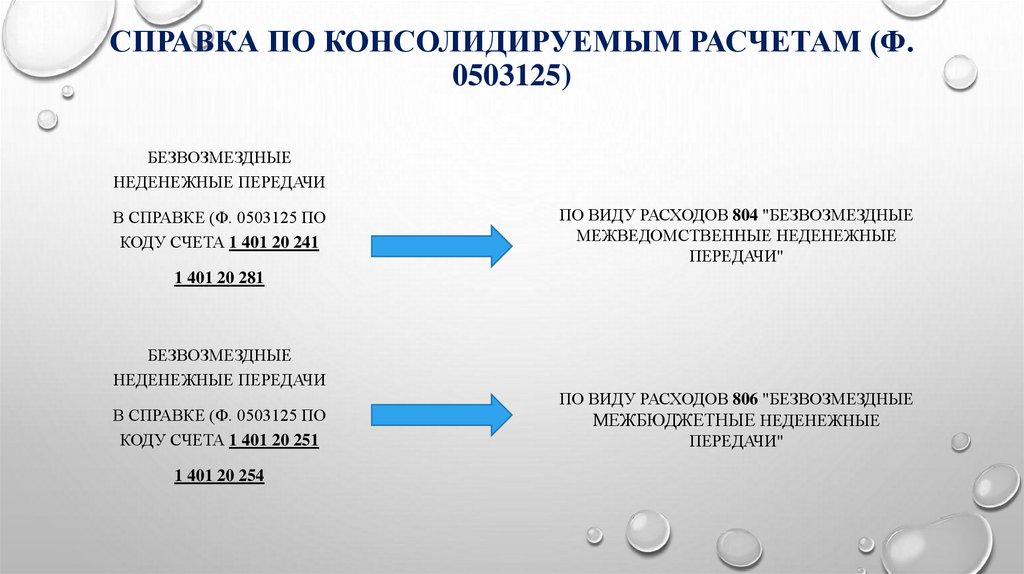

СПРАВКА ПО КОНСОЛИДИРУЕМЫМ РАСЧЕТАМ (Ф.0503125)

БЕЗВОЗМЕЗДНЫЕ

НЕДЕНЕЖНЫЕ ПЕРЕДАЧИ

В СПРАВКЕ (Ф. 0503125 ПО

КОДУ СЧЕТА 1 401 20 241

ПО ВИДУ РАСХОДОВ 804 "БЕЗВОЗМЕЗДНЫЕ

МЕЖВЕДОМСТВЕННЫЕ НЕДЕНЕЖНЫЕ

ПЕРЕДАЧИ"

1 401 20 281

БЕЗВОЗМЕЗДНЫЕ

НЕДЕНЕЖНЫЕ ПЕРЕДАЧИ

В СПРАВКЕ (Ф. 0503125 ПО

КОДУ СЧЕТА 1 401 20 251

1 401 20 254

ПО ВИДУ РАСХОДОВ 806 "БЕЗВОЗМЕЗДНЫЕ

МЕЖБЮДЖЕТНЫЕ НЕДЕНЕЖНЫЕ

ПЕРЕДАЧИ"

12.

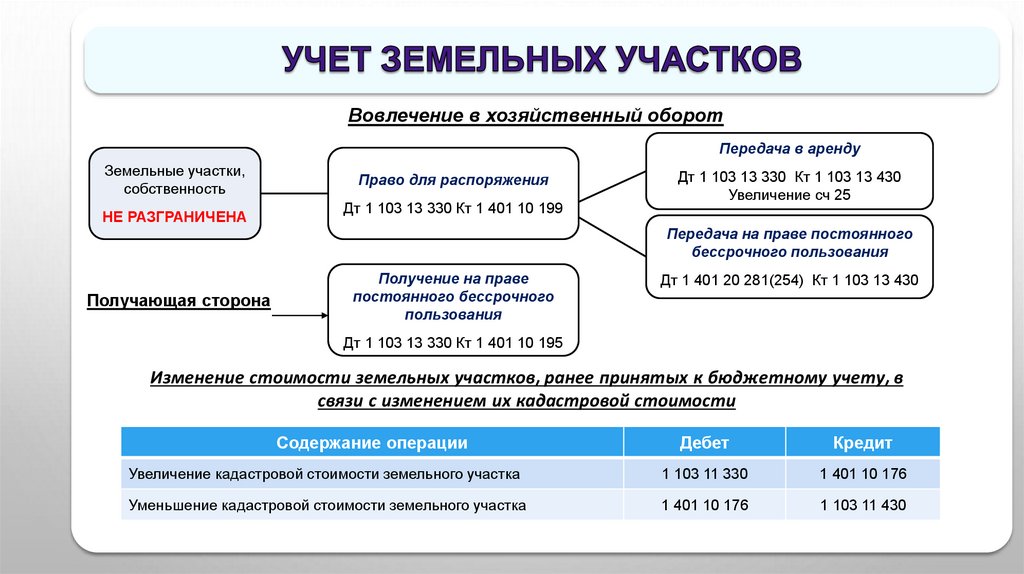

Вовлечение в хозяйственный оборотПередача в аренду

Земельные участки,

собственность

НЕ РАЗГРАНИЧЕНА

Право для распоряжения

Дт 1 103 13 330 Кт 1 401 10 199

Дт 1 103 13 330 Кт 1 103 13 430

Увеличение сч 25

Передача на праве постоянного

бессрочного пользования

в основном по показателям прогнозируемых объемов поступлений, рассчитанных главными администраторами

Получение

на праве

Дт 1 недоимкиПлуполупа

401 20 281(254) Кт 1 103 13 430

доходов бюджета города

с учетом

реальной к взысканию

постоянного

бессрочного

Получающая сторона

пользования

Дт 1 103 13 330 Кт 1 401 10 195

Изменение стоимости земельных участков, ранее принятых к бюджетному учету, в

связи с изменением их кадастровой стоимости

Содержание операции

Дебет

Кредит

Увеличение кадастровой стоимости земельного участка

1 103 11 330

1 401 10 176

Уменьшение кадастровой стоимости земельного участка

1 401 10 176

1 103 11 430

13.

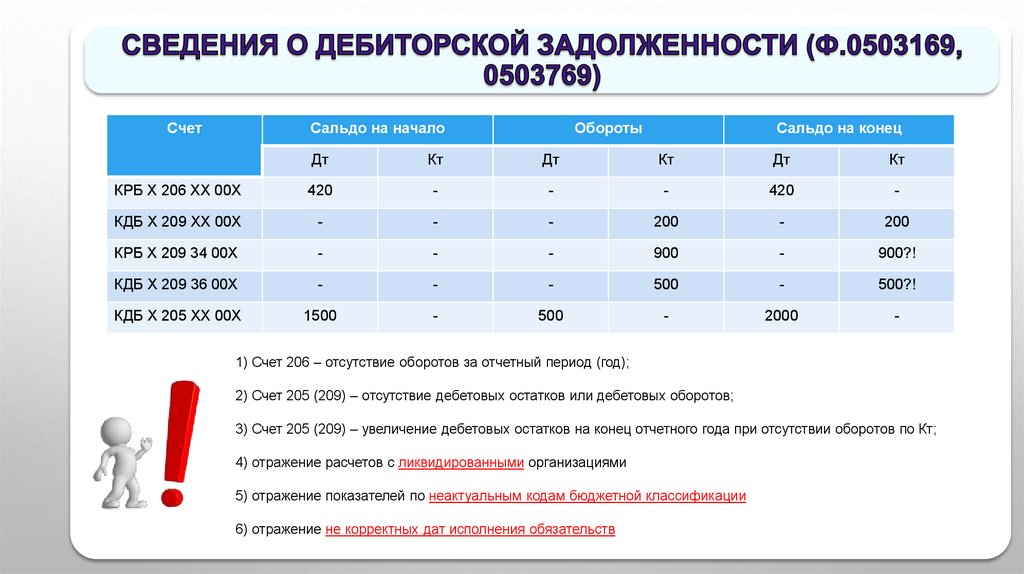

СчетСальдо на начало

Обороты

Сальдо на конец

Дт

Кт

Дт

Кт

Дт

Кт

КРБ Х 206 ХХ 00Х

420

-

-

-

420

-

КДБ Х 209 ХХ 00Х

-

-

-

200

-

200

КРБ Х 209 34 00Х

-

-

-

900

-

900?!

доходы

в -основном по показателям

прогнозируемых

объемов поступлений,

рассчитанных

КДБ

Х 209сформированы

36 00Х

500

500?!

главными администраторами доходов бюджета города с учетом реальной к взысканию недоимки

КДБ Х 205 ХХ 00Х

1500

-

500

-

2000

-

1) Счет 206 – отсутствие оборотов за отчетный период (год);

2) Счет 205 (209) – отсутствие дебетовых остатков или дебетовых оборотов;

3) Счет 205 (209) – увеличение дебетовых остатков на конец отчетного года при отсутствии оборотов по Кт;

4) отражение расчетов с ликвидированными организациями

5) отражение показателей по неактуальным кодам бюджетной классификации

6) отражение не корректных дат исполнения обязательств

14.

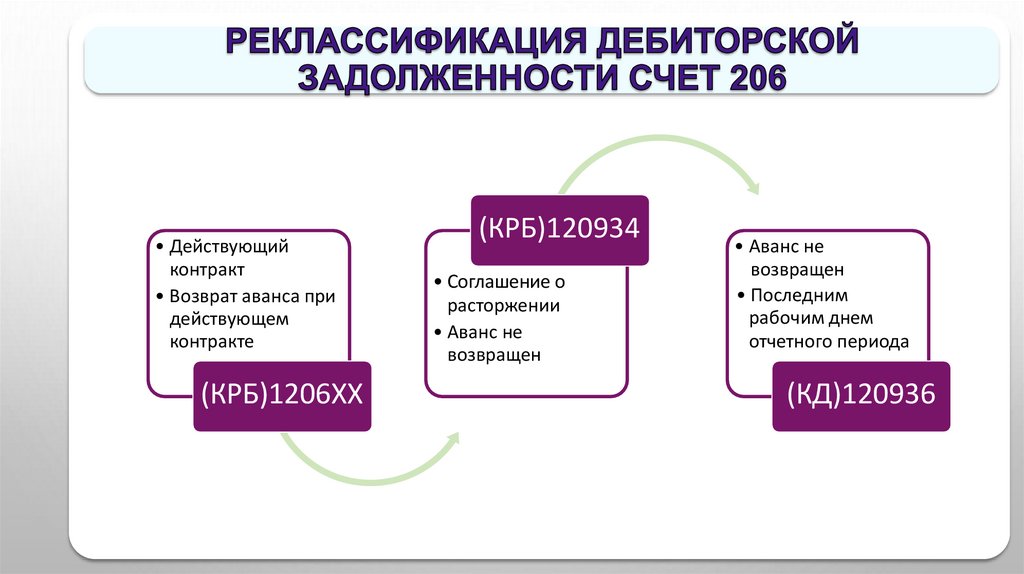

(КРБ)120934• Действующий

• Аванс не

возвращен рассчитанных

доходыконтракт

сформированы в основном по показателям

прогнозируемых

объемов поступлений,

• Соглашение

о

• Возвратадминистраторами

аванса при

главными

доходов бюджета города с учетом реальной• кПоследним

взысканию недоимки

расторжении

рабочим днем

действующем

Аванс

не

контракте

отчетного периода

возвращен

(КРБ)1206ХХ

(КД)120936

15.

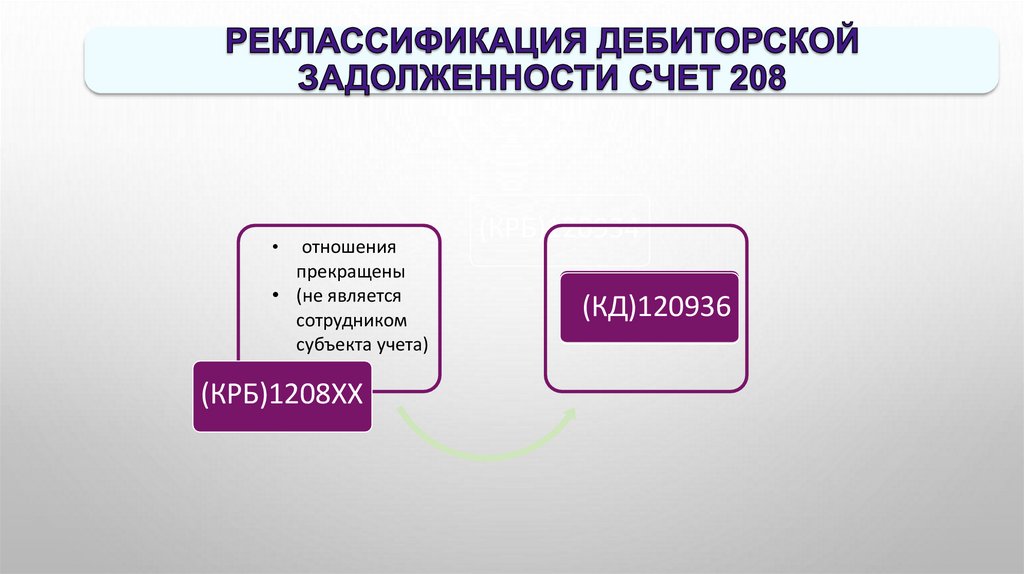

отношения

прекращены

• (не является

сотрудником

субъекта учета)

(КРБ)1208ХХ

(КРБ)120934

(КД)120936

16.

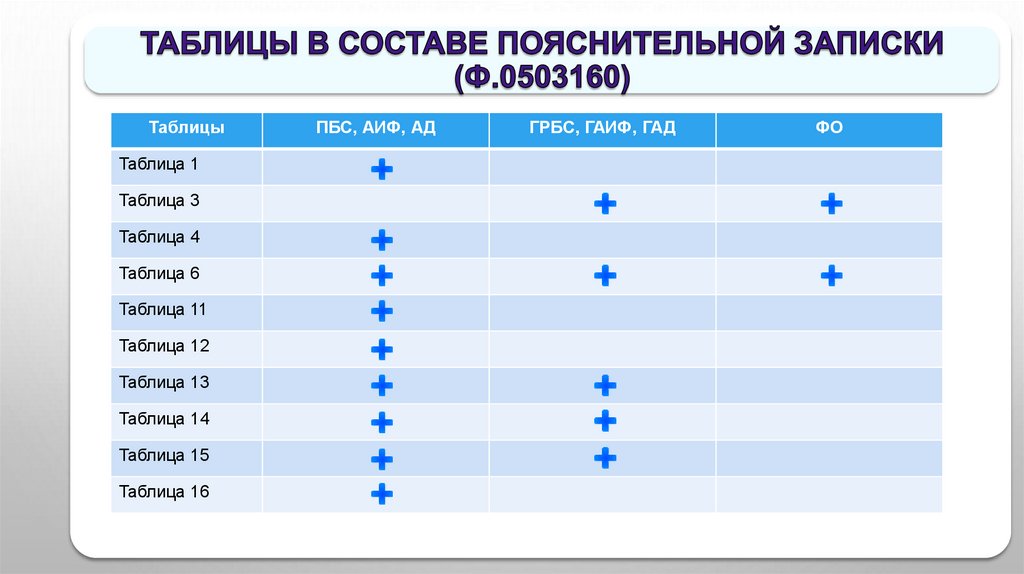

ТаблицыПБС, АИФ, АД

ГРБС, ГАИФ, ГАД

ФО

Таблица 1

Таблица 3

Таблица 4

Таблицасформированы

6

доходы

в основном по показателям прогнозируемых объемов поступлений, рассчитанных

главными администраторами доходов бюджета города с учетом реальной к взысканию недоимки

Таблица 11

Таблица 12

Таблица 13

Таблица 14

Таблица 15

Таблица 16

17.

ТаблицыБУ, АУ

Учредитель

ФО

Таблица 1

Таблица 4

Таблица 6

Таблицасформированы

7

доходы

в основном по показателям прогнозируемых объемов поступлений, рассчитанных

главными администраторами доходов бюджета города с учетом реальной к взысканию недоимки

Таблица 8

Таблица 9

Таблица 10

Таблица 11

Таблица 12

18.

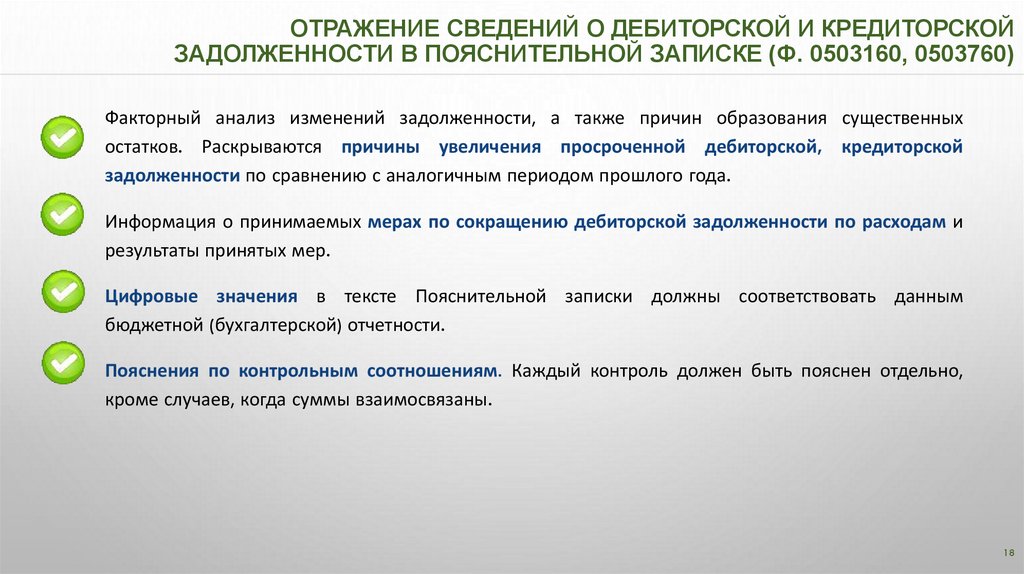

ОТРАЖЕНИЕ СВЕДЕНИЙ О ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙЗАДОЛЖЕННОСТИ В ПОЯСНИТЕЛЬНОЙ ЗАПИСКЕ (Ф. 0503160, 0503760)

Факторный анализ изменений задолженности, а также причин образования существенных

остатков. Раскрываются причины увеличения просроченной дебиторской, кредиторской

задолженности по сравнению с аналогичным периодом прошлого года.

Информация о принимаемых мерах по сокращению дебиторской задолженности по расходам и

результаты принятых мер.

Цифровые значения в тексте Пояснительной записки должны соответствовать данным

бюджетной (бухгалтерской) отчетности.

Пояснения по контрольным соотношениям. Каждый контроль должен быть пояснен отдельно,

кроме случаев, когда суммы взаимосвязаны.

18

19.

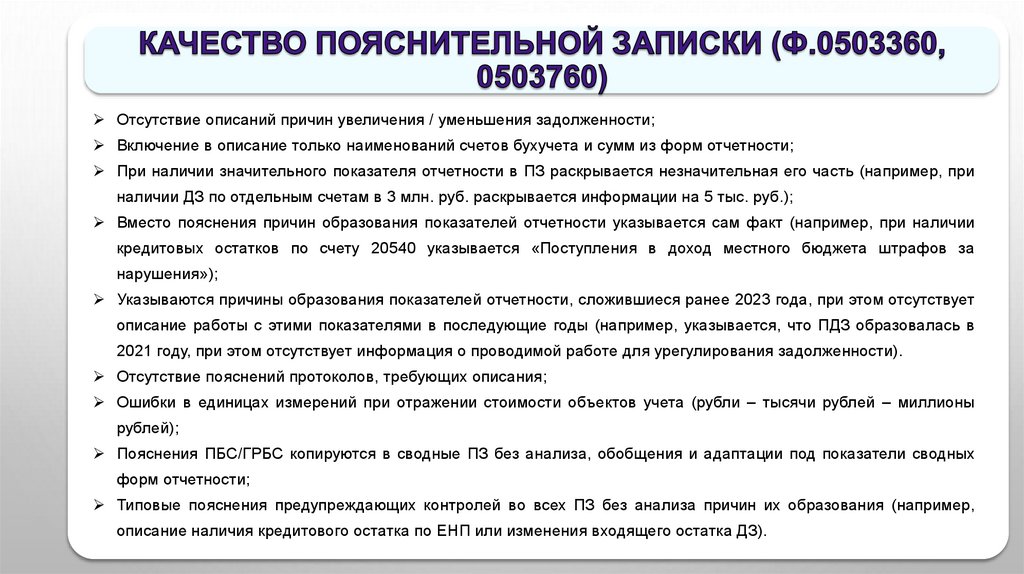

Отсутствие описаний причин увеличения / уменьшения задолженности;Включение в описание только наименований счетов бухучета и сумм из форм отчетности;

При наличии значительного показателя отчетности в ПЗ раскрывается незначительная его часть (например, при

наличии ДЗ по отдельным счетам в 3 млн. руб. раскрывается информации на 5 тыс. руб.);

Вместо пояснения причин образования показателей отчетности указывается сам факт (например, при наличии

кредитовых остатков по счету 20540 указывается «Поступления в доход местного бюджета штрафов за

нарушения»);

доходы

сформированы в основном по показателям прогнозируемых объемов поступлений, рассчитанных

главнымипричины

администраторами

бюджета

города

с учетом реальной

к взысканию

недоимки

Указываются

образования доходов

показателей

отчетности,

сложившиеся

ранее 2023

года, при этом

отсутствует

описание работы с этими показателями в последующие годы (например, указывается, что ПДЗ образовалась в

2021 году, при этом отсутствует информация о проводимой работе для урегулирования задолженности).

Отсутствие пояснений протоколов, требующих описания;

Ошибки в единицах измерений при отражении стоимости объектов учета (рубли – тысячи рублей – миллионы

рублей);

Пояснения ПБС/ГРБС копируются в сводные ПЗ без анализа, обобщения и адаптации под показатели сводных

форм отчетности;

Типовые пояснения предупреждающих контролей во всех ПЗ без анализа причин их образования (например,

описание наличия кредитового остатка по ЕНП или изменения входящего остатка ДЗ).

20.

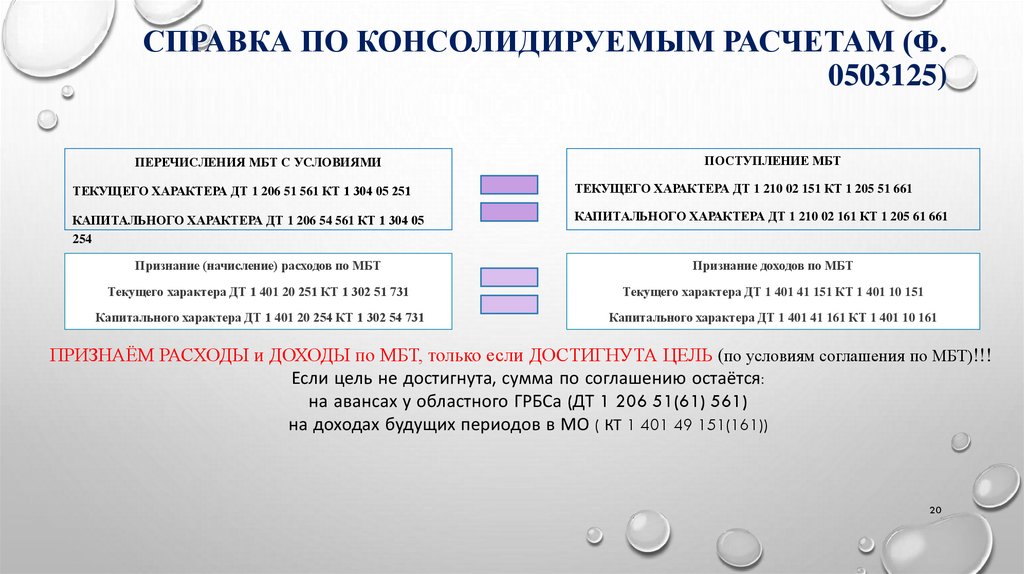

СПРАВКА ПО КОНСОЛИДИРУЕМЫМ РАСЧЕТАМ (Ф.0503125)

ПЕРЕЧИСЛЕНИЯ МБТ С УСЛОВИЯМИ

ПОСТУПЛЕНИЕ МБТ

ТЕКУЩЕГО ХАРАКТЕРА ДТ 1 206 51 561 КТ 1 304 05 251

ТЕКУЩЕГО ХАРАКТЕРА ДТ 1 210 02 151 КТ 1 205 51 661

КАПИТАЛЬНОГО ХАРАКТЕРА ДТ 1 206 54 561 КТ 1 304 05

254

КАПИТАЛЬНОГО ХАРАКТЕРА ДТ 1 210 02 161 КТ 1 205 61 661

Признание (начисление) расходов по МБТ

Признание доходов по МБТ

Текущего характера ДТ 1 401 20 251 КТ 1 302 51 731

Текущего характера ДТ 1 401 41 151 КТ 1 401 10 151

Капитального характера ДТ 1 401 20 254 КТ 1 302 54 731

Капитального характера ДТ 1 401 41 161 КТ 1 401 10 161

ПРИЗНАЁМ РАСХОДЫ и ДОХОДЫ по МБТ, только если ДОСТИГНУТА ЦЕЛЬ (по условиям соглашения по МБТ)!!!

Если цель не достигнута, сумма по соглашению остаётся:

на авансах у областного ГРБСа (ДТ 1 206 51(61) 561)

на доходах будущих периодов в МО ( КТ 1 401 49 151(161))

20

21.

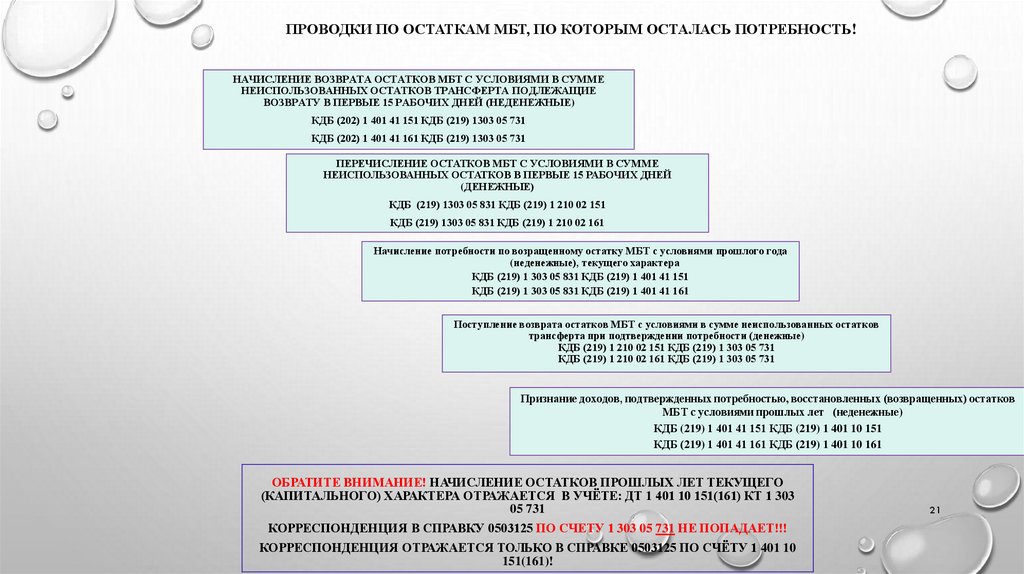

ПРОВОДКИ ПО ОСТАТКАМ МБТ, ПО КОТОРЫМ ОСТАЛАСЬ ПОТРЕБНОСТЬ!НАЧИСЛЕНИЕ ВОЗВРАТА ОСТАТКОВ МБТ С УСЛОВИЯМИ В СУММЕ

НЕИСПОЛЬЗОВАННЫХ ОСТАТКОВ ТРАНСФЕРТА ПОДЛЕЖАЩИЕ

ВОЗВРАТУ В ПЕРВЫЕ 15 РАБОЧИХ ДНЕЙ (НЕДЕНЕЖНЫЕ)

КДБ (202) 1 401 41 151 КДБ (219) 1303 05 731

КДБ (202) 1 401 41 161 КДБ (219) 1303 05 731

ПЕРЕЧИСЛЕНИЕ ОСТАТКОВ МБТ С УСЛОВИЯМИ В СУММЕ

НЕИСПОЛЬЗОВАННЫХ ОСТАТКОВ В ПЕРВЫЕ 15 РАБОЧИХ ДНЕЙ

(ДЕНЕЖНЫЕ)

КДБ (219) 1303 05 831 КДБ (219) 1 210 02 151

КДБ (219) 1303 05 831 КДБ (219) 1 210 02 161

Начисление потребности по возращенному остатку МБТ с условиями прошлого года

(неденежные), текущего характера

КДБ (219) 1 303 05 831 КДБ (219) 1 401 41 151

КДБ (219) 1 303 05 831 КДБ (219) 1 401 41 161

Поступление возврата остатков МБТ с условиями в сумме неиспользованных остатков

трансферта при подтверждении потребности (денежные)

КДБ (219) 1 210 02 151 КДБ (219) 1 303 05 731

КДБ (219) 1 210 02 161 КДБ (219) 1 303 05 731

Признание доходов, подтвержденных потребностью, восстановленных (возвращенных) остатков

МБТ с условиями прошлых лет (неденежные)

КДБ (219) 1 401 41 151 КДБ (219) 1 401 10 151

КДБ (219) 1 401 41 161 КДБ (219) 1 401 10 161

ОБРАТИТЕ ВНИМАНИЕ! НАЧИСЛЕНИЕ ОСТАТКОВ ПРОШЛЫХ ЛЕТ ТЕКУЩЕГО

(КАПИТАЛЬНОГО) ХАРАКТЕРА ОТРАЖАЕТСЯ В УЧЁТЕ: ДТ 1 401 10 151(161) КТ 1 303

05 731

КОРРЕСПОНДЕНЦИЯ В СПРАВКУ 0503125 ПО СЧЕТУ 1 303 05 731 НЕ ПОПАДАЕТ!!!

КОРРЕСПОНДЕНЦИЯ ОТРАЖАЕТСЯ ТОЛЬКО В СПРАВКЕ 0503125 ПО СЧЁТУ 1 401 10

151(161)!

21