finance

financeSimilar presentations:

отчетности за 2021 год")

отчетности")

отчетности за 2020 год")

отчетности за 2019 год")

отчетности за 2019 год")

Актуальные вопросы составления бюджетной (бухгалтерской) отчетности за 2021 год

1.

Департамент финансовЯРОСЛАВСКОЙ ОБЛАСТИ

Актуальные вопросы составления

бюджетной (бухгалтерской) отчетности

за 2021 год

Обухова Н.А.

2.

Департамент финансовЯрославской области

Сроки

Приказ департамента финансов ЯО

«О сроках представления финансовыми органами

муниципальных районов и городских округов,

Территориальным фондом обязательного

медицинского страхования Ярославской области

консолидированной месячной, квартальной и

годовой бюджетной отчетности,

консолидированной квартальной и годовой

бухгалтерской отчетности муниципальных

бюджетных и автономных учреждений и

дополнительных форм отчетности в 2021 году»

3.

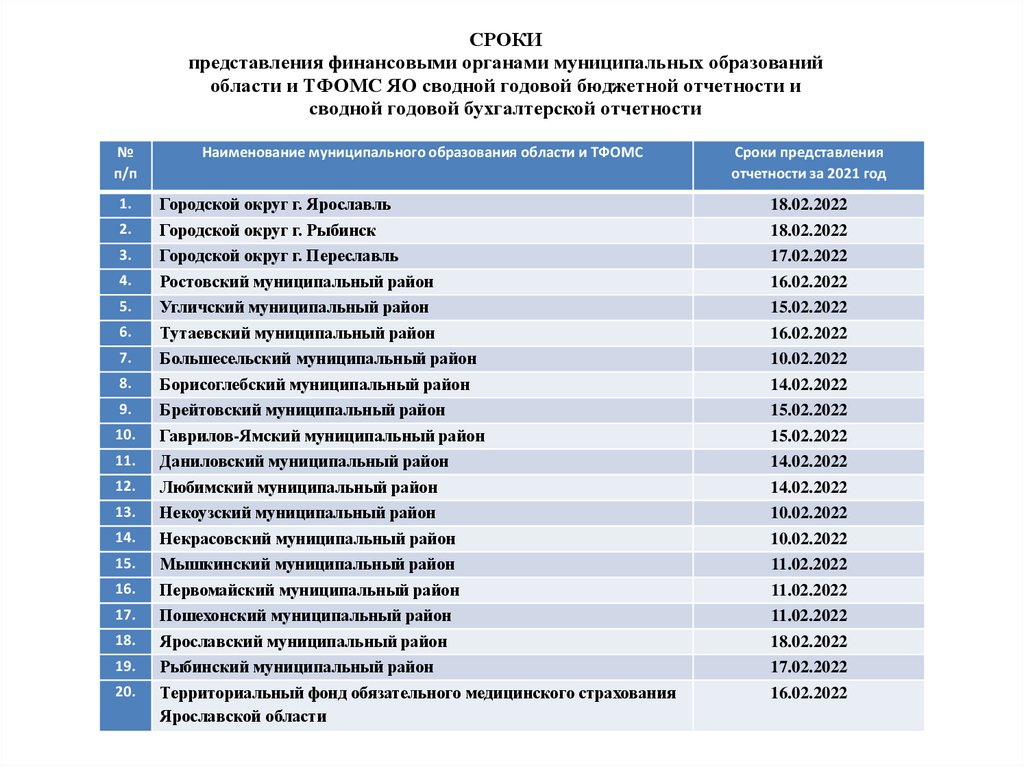

СРОКИпредставления финансовыми органами муниципальных образований

области и ТФОМС ЯО сводной годовой бюджетной отчетности и

сводной годовой бухгалтерской отчетности

№

п/п

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

Наименование муниципального образования области и ТФОМС

Сроки представления

отчетности за 2021 год

Городской округ г. Ярославль

Городской округ г. Рыбинск

Городской округ г. Переславль

Ростовский муниципальный район

Угличский муниципальный район

Тутаевский муниципальный район

Большесельский муниципальный район

Борисоглебский муниципальный район

Брейтовский муниципальный район

Гаврилов-Ямский муниципальный район

Даниловский муниципальный район

Любимский муниципальный район

Некоузский муниципальный район

Некрасовский муниципальный район

Мышкинский муниципальный район

18.02.2022

18.02.2022

17.02.2022

16.02.2022

15.02.2022

16.02.2022

10.02.2022

14.02.2022

15.02.2022

15.02.2022

14.02.2022

14.02.2022

10.02.2022

10.02.2022

11.02.2022

Первомайский муниципальный район

Пошехонский муниципальный район

Ярославский муниципальный район

Рыбинский муниципальный район

Территориальный фонд обязательного медицинского страхования

Ярославской области

11.02.2022

11.02.2022

18.02.2022

17.02.2022

16.02.2022

4.

Департамент финансовЯрославской области

Сроки

Приказ департамента финансов ЯО

«О сроках представления главными распорядителями

средств областного бюджета, главными

администраторами доходов областного бюджета,

главными администраторами источников

финансирования дефицита областного бюджета

консолидированной месячной, квартальной и годовой

бюджетной отчетности, консолидированной

квартальной и годовой бухгалтерской отчетности

областных бюджетных и автономных учреждений и

дополнительных форм отчетности в 2021 году»

5.

СРОКИпредставления главными администраторами средств областного

бюджета сводной годовой бюджетной отчетности и

сводной годовой бухгалтерской отчетности

Глава

901

902

903

904

905

906

908

909

911

915

917

918

920

923

924

927

931

933

Наименование органа

Департамент здравоохранения и фармации Ярославской области

Департамент культуры Ярославской области

Департамент образования Ярославской области

Департамент информатизации и связи Ярославской области

Департамент агропромышленного комплекса и потребительского

рынка Ярославской области

Департамент финансов Ярославской области

Департамент жилищно-коммунального хозяйства, энергетики и

регулирования тарифов Ярославской области

Департамент труда и социальной поддержки населения

Ярославской области

Департамент имущественных и земельных отношений

Ярославской области

Контрольно-счетная палата Ярославской области

Избирательная комиссия Ярославской области

Ярославская областная Дума

Правительство Ярославской области

Департамент по физической культуре, спорту и молодежной

политике Ярославской области

Департамент строительства Ярославской области

Департамент транспорта Ярославской области

Департамент государственного жилищного надзора Ярославской

области

Департамент государственного заказа Ярославской области

Сроки представления отчетности

за 2021 год

В соответствии с

В соответствии с

Приказом № 191н

Приказом № 33н

10.02.2022

07.02.2022

10.02.2022

02.02.2022

04.02.2022

18.02.2022

17.02.2022

18.02.2022

10.02.2022

11.02.2022

07.02.2022

09.02.2022

х

х

10.02.2022

17.02.2022

10.02.2022

09.02.2022

28.01.2022

28.01.2022

31.01.2022

08.02.2022

07.02.2022

х

х

х

х

14.02.2022

09.02.2022

04.02.2022

01.02.2022

10.02.2022

11.02.2022

х

31.01.2022

х

6.

ГлаваНаименование органа

Сроки представления отчетности

за 2021 год

В соответствии с

В соответствии с

Приказом № 191н Приказом № 33н

09.02.2022

х

08.02.2022

27.01.2022

10.02.2022

х

04.02.2022

08.02.2022

941

Департамент государственной службы занятости населения

Ярославской области

Департамент лесного хозяйства Ярославской области

Инспекция государственного строительного надзора Ярославской

области

Департамент охраны окружающей среды и природопользования

Ярославской области

Департамент инвестиций и промышленности Ярославской области

11.02.2022

11.02.2022

946

Департамент общественных связей Ярославской области

03.02.2022

10.02.2022

948

949

Департамент региональной безопасности Ярославской области

Инспекция административно-технического надзора Ярославской

области

Департамент туризма Ярославской области

Департамент ветеринарии Ярославской области

Аппарат Уполномоченного по защите прав предпринимателей в

Ярославской области

Департамент охраны объектов культурного наследия Ярославской

области

Уполномоченный по правам человека в Ярославской области

Уполномоченный по правам ребенка в Ярославской области

07.02.2022

08.02.2022

11.02.2022

х

31.01.2022

01.02.2022

28.01.2022

х

14.02.2022

х

27.01.2022

х

27.01.2022

28.01.2022

х

х

Департамент экономики и стратегического планирования

Ярославской области

Контрольно-ревизионная инспекция Ярославской области

Агентство по обеспечению деятельности мировых судей Ярославской

области

Департамент дорожного хозяйства Ярославской области

Департамент региональной политики и взаимодействия с органами

местного самоуправления Ярославской области

Департамент регионального развития и внешнеэкономической

деятельности Ярославской области

27.01.2022

х

28.01.2022

02.02.2022

х

х

09.02.2022

07.02.2022

х

х

27.01.2022

х

934

936

937

938

950

951

955

957

958

959

960

961

962

963

964

965

7.

Департамент финансовЯрославской области

Приказ департамента финансов ЯО

от 19.12.2019 № 137

«О бюджетной (бухгалтерской) отчетности»

п.4.7.

Департамент

после

получения

из

Федерального казначейства в электронном виде

Уведомления о принятии отчетности, подписанного

электронной подписью руководителя, в течение 5 рабочих

дней направляет субъекту отчетности посредством ПК

«WEB - консолидация» Уведомление о принятии

отчетности, подписанное электронной подписью

руководителя департамента

8.

Письмо департамента финансов ЯОот 16.12.2021 № их.33-4407/21

«О представлении дополнительных форм

отчетности»

Для признания показателей финансового результата отчетного периода

департамент устанавливает дополнительные формы бюджетной

отчетности для их представления в составе годовой бюджетной отчетности

по состоянию на 01.01.2022 года:

«Сведения об использовании межбюджетных трансфертов из

областного бюджета муниципальными образованиями» (МБТ ОБЛ);

«Сведения об использовании межбюджетных трансфертов из

федерального бюджета муниципальными образованиями» (МБТ ФБ).

Срок представления в ПК «WEB – Консолидация» – не позднее 18

января 2022 года с последующим представлением отчетов на бумажном

носителе соответствующему главному распорядителю бюджетных средств,

предоставившему МБТ.

9.

Остаток на конец отчетного периодаФактические расходы текущего года,

подтвержденные документами (принятые

денежные обязательства без авансовых

платежей текущего года)

всего

(гр. 5 + гр. 7 +

гр. 9 - гр. 8 (гр. 10 - гр. 11))

в том числе

подлежащий

возврату

в федеральный

бюджет

по выданным авансам

кредиторской

задолженности

всего

в том числе принятые

за счет остатка

авансов, выданных в

предыдущий период

12

13

14

15

16

17

Поступило

Кассовый

из федерального

расход на

бюджета на

погашение

погашение

кредиторской

кредиторской

задолженности 2019

задолженности 2019

г.

г.

18

Зачет авансов ,

перечисленных в 2020 году

302 XX 730 – 206 XX 660

19

10.

Департамент финансовЯрославской области

0503110

0503121

0503710

0503721

КОСГУ 228

Особенности заполнения отдельных форм отчетности

0 401 20 228

0 109 Х0 228

0 106 00 000

11.

Справка по заключению счетов бюджетного (бухгалткрского)учета отчетного финансового года (ф. 0503110; ф. 0503710)

Номер счета

бюджетного учета

1

КД 1 401 10 КОСГУ

Остаток на 1 января года, следующего

за отчетным

(до заключительных записей)

по дебету

по кредиту

2

3

100,00

1 000,00

Р ПР ЦСТ КВР 1 401 20 КОСГУ

РАЗВЕРНУТО

43. Справка по заключению счетов бюджетного учета отчетного

финансового года (ф. 0503110) отражает обороты по счетам

бюджетного учета, подлежащим закрытию по завершении отчетного

финансового года в установленном порядке.

12.

Обеспечение корректного отражения КБК и КОСГУв бюджетной (бухгалтерской) отчетности

НОМЕР СЧЕТА БЮДЖЕТНОГО УЧЕТА

ПРИМЕНЕНИЕ

1 11 09000 00 0000 000 1 401 10 172

корректировка участия в АУБУ (21006),

1 17 00000 00 0000 000 1 401 10 176

при изменении кадастровой стоимости земельных участков

1 17 00000 00 0000 000 1 401 10 199

по результатам инвентаризации

1 14 00000 00 0000 000 1 401 10 172

по результатам разукомплектации

1 17 05010 01 0000 180 1 401 10 199

восстановление в бюджетном учете финансовых вложений

1 11 09000 00 0000 120 1 401 10 172

уменьшение объема финансовых вложений

2 07 10010 01 0000 180 1 401 10 18х

доходы ссудополучателя от операционной аренды на льготных

условиях по договорам безвозмездного пользования

1 11 00000 00 0000 000 1 401 10 121

доходы ссудодателя от операционной аренды на льготных

условиях по договорам безвозмездного пользования

1 11 00000 00 0000 000 1 401 10 122

доходы ссудодателя от неоперационной

(финансовой) аренды на льготных условиях

по договорам безвозмездного пользования

1 11 00000 00 0000 000 1 401 10 123

доходы ссудодателя от предоставления права

пользования непроизведенными активами

13.

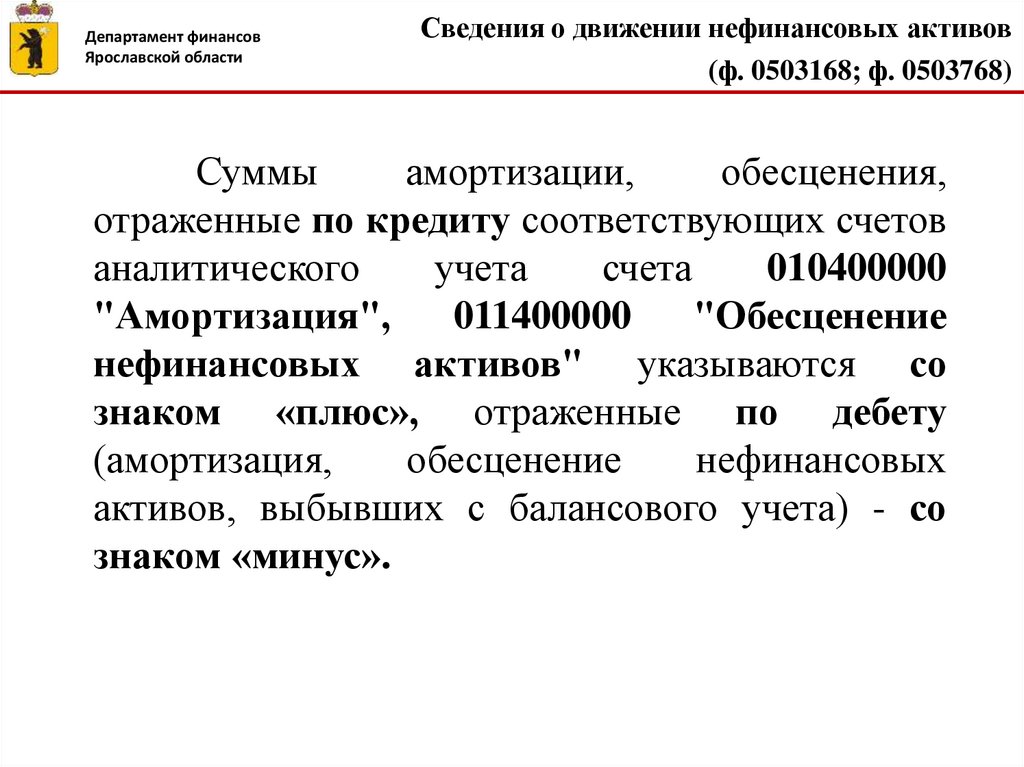

Сведения о движении нефинансовых активов(ф. 0503168; ф. 0503768)

304.04.000

401.10.191-198

401.10.172

401.20.273

401.10.199

304.04.000

401.20.240

401.20.250

401.20.280

14.

Департамент финансовЯрославской области

Сведения о движении нефинансовых активов

(ф. 0503168; ф. 0503768)

Суммы

амортизации,

обесценения,

отраженные по кредиту соответствующих счетов

аналитического

учета

счета

010400000

"Амортизация",

011400000

"Обесценение

нефинансовых активов" указываются со

знаком «плюс», отраженные по дебету

(амортизация,

обесценение

нефинансовых

активов, выбывших с балансового учета) - со

знаком «минус».

15.

Письмо департамента финансов ЯОот 25.11.2021 № ИХ.33-4113/21

«Об отражении в учете расходов на выплату

пособия на погребение и оплату выходных дней

для ухода за детьми-инвалидами»

с учетом дополнений

Письмо департамента финансов ЯО

от 26.11.2021 № ИХ.33-4137/21

16.

Приняты бюджетныеобязательства по

выплатам социального

пособия на погребение и по

оплате четырех

дополнительных дней для

ухода за детьмиинвалидами (включая

начисленные страховые

взносы с данных выплат)

Приняты денежные

обязательства по

выплатам социального

пособия на погребение и по

оплате четырех

дополнительных дней для

ухода за детьмиинвалидами (включая

начисленные страховые

взносы с данных выплат)

КРБ 1 501 13 265

КРБ 1 501 13 266

КРБ 1 502 11 265

КРБ 1 502 11 266

КРБ 1 502 11 265

КРБ 1 502 11 266

КРБ 1 502 12 265

КРБ 1 502 12 266

17.

В целях обособления расходов, подлежащих возмещению ФСС РФот сумм начисленных страховых взносов ФСС РФ, в бюджетном учете

операции по начислению обязательств работодателя (субъекта учета)

по выплатам социального пособия на погребение и по оплате четырех

дополнительных выходных дней для ухода за детьми-инвалидами

следует отразить следующими бухгалтерскими записями:

Начислены обязательства

работодателя по

выплатам социального

пособия на погребение и

по оплате четырех

дополнительных дней для

ухода за детьмиинвалидами

КРБ 1 303 05 831

КРБ 1 302 65 737

КРБ 1 302 66 737

18.

Начисление задолженности ФСС РФ по возмещению расходовработодателя по выплатам социального пособия на погребение и по

оплате четырех дополнительных выходных дней для ухода за детьмиинвалидами следует отразить следующими бухгалтерскими записями:

Начислена

задолженность ФСС РФ

по возмещению расходов

текущего финансового

года у работодателя

КРБ 1 209 34 561

КРБ 1 303 05 731

В случае если возмещение произведенных работодателем получателем бюджетных средств от ФСС РФ поступает в году, когда

получателем бюджетных средств произведены выплаты, то такие

поступления отражаются как восстановление кассового расхода.

19.

Получены средства изФСС РФ на возмещение

расходов в текущем

финансовом году

Одновременно

Методом «Красное

сторно»:

КРБ 1 304 05 265

КРБ 1 304 05 266

КРБ 1 209 34 661

– уменьшены принятые

бюджетные

обязательства

КРБ 1 501 13 265

КРБ 1 501 13 266

КРБ 1 502 11 265

КРБ 1 502 11 266

– уменьшены принятые

денежные обязательства

КРБ 1 502 11 265

КРБ 1 502 11 266

КРБ 1 502 12 265

КРБ 1 502 12 266

20.

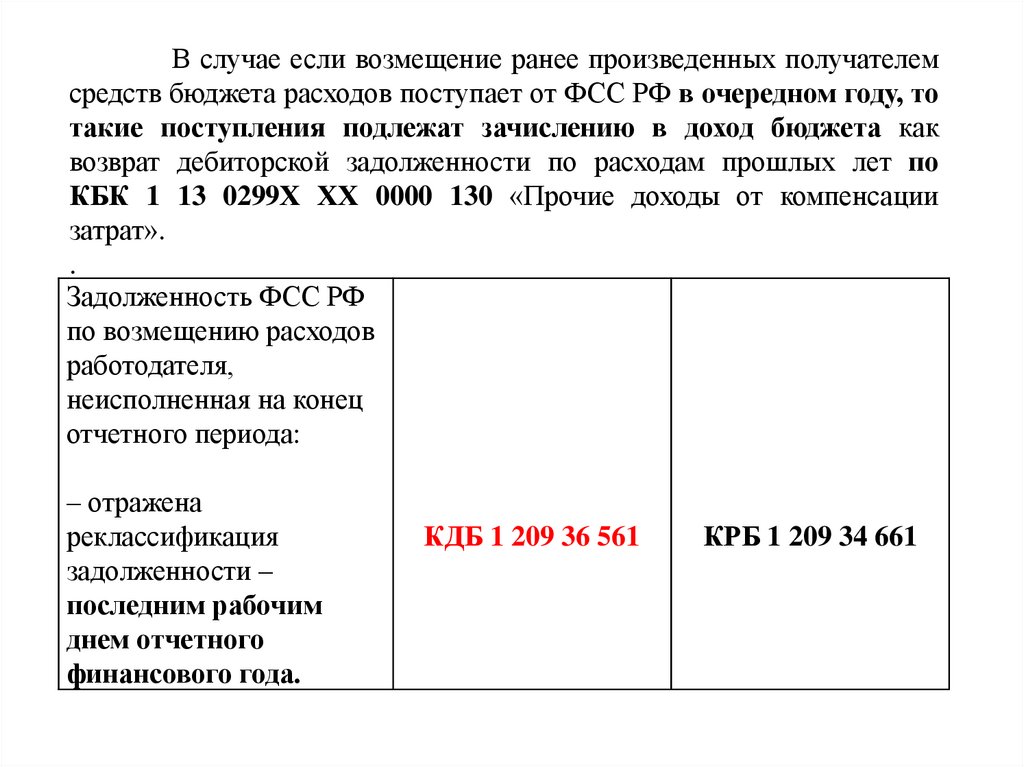

В случае если возмещение ранее произведенных получателемсредств бюджета расходов поступает от ФСС РФ в очередном году, то

такие поступления подлежат зачислению в доход бюджета как

возврат дебиторской задолженности по расходам прошлых лет по

КБК 1 13 0299Х ХХ 0000 130 «Прочие доходы от компенсации

затрат».

.

Задолженность ФСС РФ

по возмещению расходов

работодателя,

неисполненная на конец

отчетного периода:

– отражена

реклассификация

задолженности –

последним рабочим

днем отчетного

финансового года.

КДБ 1 209 36 561

КРБ 1 209 34 661

21.

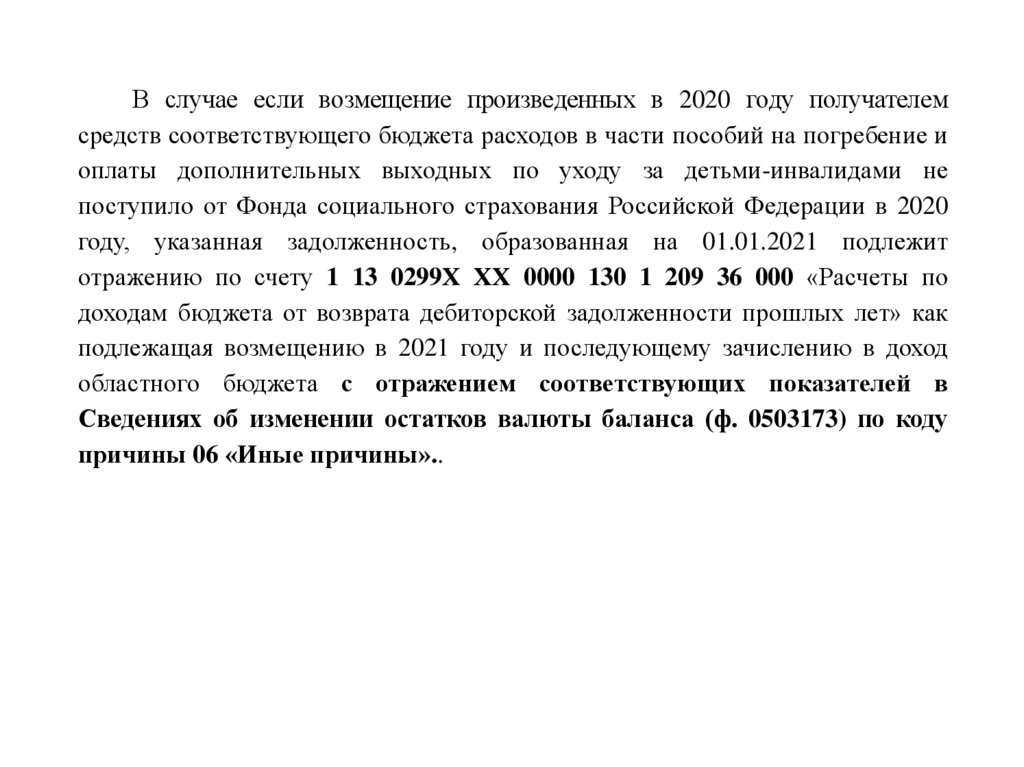

В случае если возмещение произведенных в 2020 году получателемсредств соответствующего бюджета расходов в части пособий на погребение и

оплаты дополнительных выходных по уходу за детьми-инвалидами не

поступило от Фонда социального страхования Российской Федерации в 2020

году, указанная задолженность, образованная на 01.01.2021 подлежит

отражению по счету 1 13 0299Х ХХ 0000 130 1 209 36 000 «Расчеты по

доходам бюджета от возврата дебиторской задолженности прошлых лет» как

подлежащая возмещению в 2021 году и последующему зачислению в доход

областного бюджета с отражением соответствующих показателей в

Сведениях об изменении остатков валюты баланса (ф. 0503173) по коду

причины 06 «Иные причины»..

22.

Приняты обязательствапо выплатам социального

пособия на погребение и по

оплате четырех

дополнительных дней для

ухода за детьмиинвалидами (включая

начисленные страховые

взносы с данных выплат)

Приняты денежные

обязательства по

выплатам социального

пособия на погребение и по

оплате четырех

дополнительных дней для

ухода за детьмиинвалидами (включая

начисленные страховые

взносы с данных выплат)

КВР(119) 0 506 10 265

КВР(119) 0 506 10 266

КВР(119) 0 502 11 265

КВР(119) 0 502 11 266

КВР(119) 0 502 11 265

КВР(119) 0 502 11 266

КВР(119) 0 502 12 265

КВР(119) 0 502 12 266

23.

Начислены обязательстваработодателя по

выплатам социального

пособия на погребение и КВР(119) 1 303 05 831

по оплате четырех

дополнительных дней для

ухода за детьмиинвалидами

Начислена

задолженность ФСС РФ

по возмещению расходов

текущего финансового

года у работодателя

КВР(119) 1 209 34 561

КВР(119) 1 302 65 737

КВР(119) 1 302 66 737

КВР(119) 1 303 05 731

24.

Получены средства изФСС РФ на возмещение

расходов в текущем

финансовом году

КВР(119) 0 201 11 510

КВР(119) 0 209 34 661

Уменьшение

забалансового счета 18

(КВР 119, КОСГУ 65/266)

Одновременно

Методом «Красное

сторно»:

– уменьшены принятые

бюджетные

обязательства

КВР(119) 0 506 10 265

КВР(119) 0 506 10 266

КВР(119) 0 502 11 265

КВР(119) 0 502 11 266

– уменьшены принятые

денежные обязательства

КВР(119) 0 502 11 265

КВР(119) 0 502 11 266

КВР(119) 0 502 12 265

КВР(119) 0 502 12 266

25.

Задолженность ФСС РФпо возмещению

расходов работодателя,

неисполненная на конец

отчетного периода:

– отражена

реклассификация

задолженности –

последним рабочим

днем отчетного

финансового года.

КИФ(510) 0 209 34 561

КВР(119) 0 209 34 661

26.

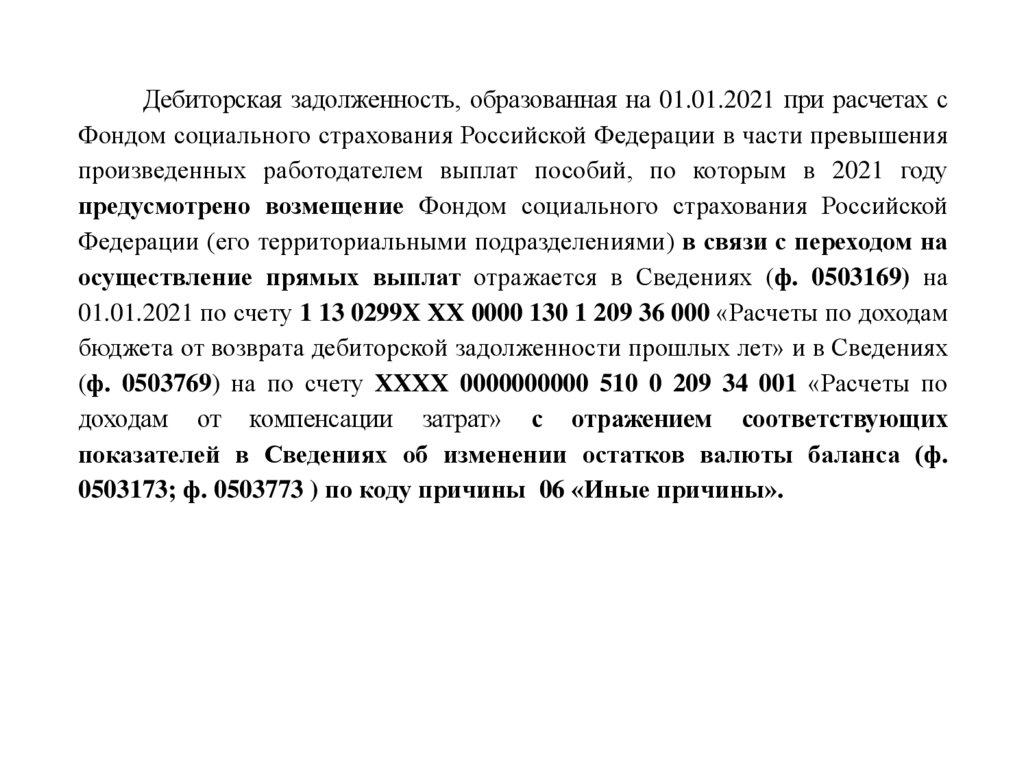

Дебиторская задолженность, образованная на 01.01.2021 при расчетах сФондом социального страхования Российской Федерации в части превышения

произведенных работодателем выплат пособий, по которым в 2021 году

предусмотрено возмещение Фондом социального страхования Российской

Федерации (его территориальными подразделениями) в связи с переходом на

осуществление прямых выплат отражается в Сведениях (ф. 0503169) на

01.01.2021 по счету 1 13 0299Х ХХ 0000 130 1 209 36 000 «Расчеты по доходам

бюджета от возврата дебиторской задолженности прошлых лет» и в Сведениях

(ф. 0503769) на по счету ХХХХ 0000000000 510 0 209 34 001 «Расчеты по

доходам от компенсации затрат» с отражением соответствующих

показателей в Сведениях об изменении остатков валюты баланса (ф.

0503173; ф. 0503773 ) по коду причины 06 «Иные причины».

27.

Расчеты по возмещению ФСС расходов страхователей напредупредительные меры по сокращению производственного травматизма

и профессиональных заболеваний работников и санаторно-курортное лечение

работников, занятых на работах с вредными и (или) опасными

производственными факторами, доходы от которых отражаются по подстатье

КОСГУ 139 «Доходы от возмещений Фондом социального страхования

Российской Федерации расходов», подлежат раскрытию в Сведениях

(ф. 0503169) по счету КДБ 1 13 02991 01 XX00 130 1 209 34 000 «Расчеты по

доходам от компенсации затрат» и в Сведениях (ф. 0503769) по счету

ХХХ 0000000000 130 0 209 34 000 по виду деятельности, в рамках которого

осуществлялись расходы (2 – приносящая доход деятельность, 4 - субсидия на

выполнение на выполнение государственного (муниципального) задания).

28.

Департамент финансовЯрославской области

Сведениях по дебиторской и кредиторской задолженности

(ф. 0503169)

В течение финансового года задолженность, подлежащая урегулированию

(дебетовый остаток по возврату ранее предоставленного авансового платежа),

отраженная по соответствующим счетам аналитического учета счета

1 206 00 000 «Расчеты по выданным авансам», в случае, если поставка

товаров, выполнение работ и услуг не предполагаются, инициировано

расторжение контракта (договора), переносится на соответствующие счета

аналитического учета счета 1 209 30 000 «Расчеты по компенсации затрат»

(1 209 34 000, 1 209 36 000). При этом задолженность по возврату авансов 2021

года, отраженная в 2021 году на счете КРБ 1 209 34 000 и неисполненная на

конец отчетного периода, переносится последним рабочим днем отчетного

периода на счет КДБ 1 209 36 000 и отражается в Сведениях (ф. 0503169) в

составе просроченной задолженности.

29.

Департамент финансовЯрославской области

Сведениях по дебиторской и кредиторской задолженности

(ф. 0503169)

Формирование в Сведениях (ф. 0503169) показателей по расчетам

между

бюджетами

бюджетной

системы

Российской

Федерации

осуществляется с учетом следующих особенностей:

а) остатки межбюджетных трансфертов, подлежащих возврату, отражаются

по соответствующим счетам аналитического учета счета:

у передающей стороны (например, в части возврата из бюджета субъекта

Российской Федерации в федеральный бюджет) в Сведениях (ф. 0503169 по

кредиторской задолженности) по счетам 1 303 05 000 (по незавершенным на

01.01.2022 расчетам - по группе, подгруппе доходов бюджетов 2 19 "Возврат

остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих

целевое назначение, прошлых лет";

30.

Департамент финансовЯрославской области

Сведениях по дебиторской и кредиторской задолженности

(ф. 0503169)

б) в случае, если по состоянию на 01.01.2021 у главных распорядителей

средств областного бюджета перед бюджетом муниципального образования

сложилась кредиторская задолженность по межбюджетным трансфертам,

которая не была погашена в течение 2021 года, такая кредиторская

задолженность (на 01.01.2021 года) отражается в Сведениях (ф. 0503169) как

просроченная;

в) кредиторская задолженность, сложившаяся по состоянию на

01.01.2022 у главных распорядителей средств областного бюджета перед

бюджетом муниципального образования по межбюджетным трансфертам по

результатам исполнения областного бюджета за 2021 год, к показателям

просроченной задолженности не относится (в графе 11 Сведений (ф.

0503169) не отражается);

г) кредиторская задолженность, отраженная на счетах аналитического учета

счета 1 303 05 000 "Расчеты по безвозмездным поступлениям от других

бюджетов бюджетной системы Российской Федерации", может являться

просроченной в случае нарушения сроков возврата до момента ее

взыскания или урегулирования;

31.

Департамент финансовЯрославской области

Сведениях по дебиторской и кредиторской задолженности

(ф. 0503169)

д) дебиторская задолженность по возврату неиспользованных остатков

целевых межбюджетных трансфертов прошлых лет, по возврату

учреждениями (организациями) неиспользованных остатков целевых

субсидий прошлых лет, отраженная администратором доходов на конец

отчетного периода на счетах аналитического учета счетов 1 205 5X 000

"Расчеты по безвозмездным денежным поступлениям текущего характера",

1 205 6X 000 "Расчеты по безвозмездным денежным поступлениям

капитального характера", до наступления установленного срока

перечисления указанных возвратов в доход бюджета не относится к

просроченной задолженности.

32.

Департамент финансовЯрославской области

Инвентаризация показателей дебиторской задолженности

в целях составления годовой бюджетной отчетности

1. Несвоевременное (неполное) отражение факта хозяйственной

жизни при наличии первичного учетного документа.

2. Признание доходов по кассовому методу.

3. На балансовом учете отражена сомнительная задолженность.

4. Не отражение ДЗ на счете 209 при расторжении контракта на

закупку.

5. Задолженность

текущая,

просроченная,

долгосрочная,

сомнительная, безнадежная к взысканию.

6. Проведение мероприятий по урегулированию просроченной

(сомнительной) задолженности.

7. Сверка с внешними информационными системами - ЕГРЮЛ

(наличие контрагента, с которым имеются незавершенные

расчеты).

33.

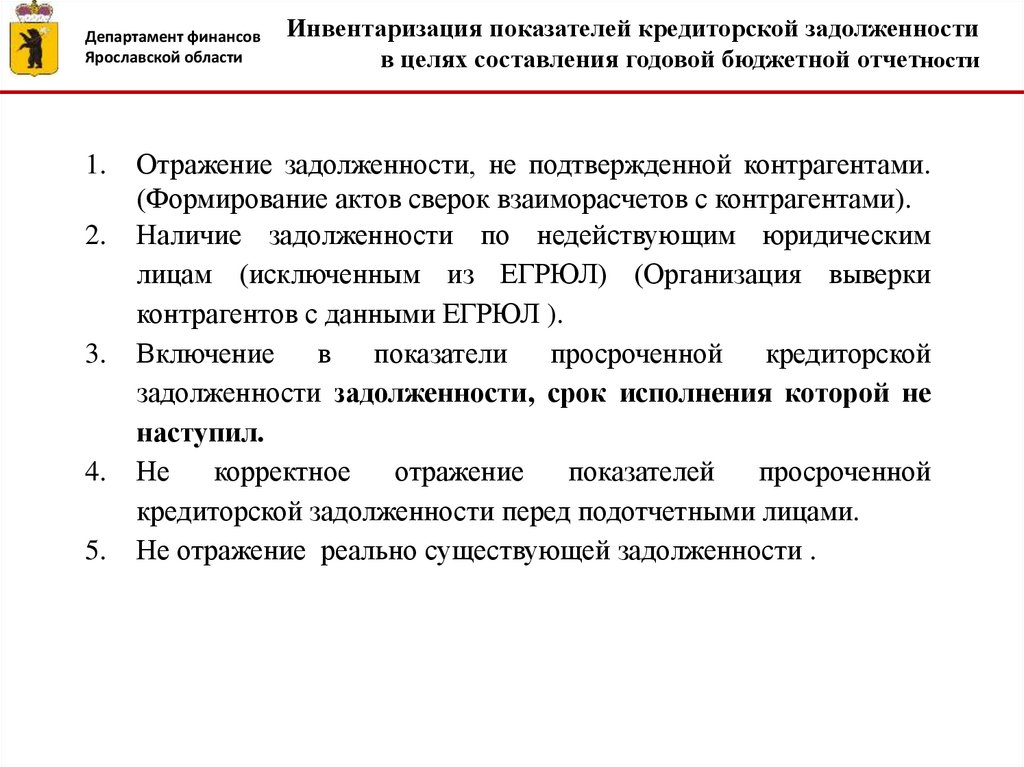

Департамент финансовЯрославской области

1.

2.

3.

4.

5.

Инвентаризация показателей кредиторской задолженности

в целях составления годовой бюджетной отчетности

Отражение задолженности, не подтвержденной контрагентами.

(Формирование актов сверок взаиморасчетов с контрагентами).

Наличие задолженности по недействующим юридическим

лицам (исключенным из ЕГРЮЛ) (Организация выверки

контрагентов с данными ЕГРЮЛ ).

Включение

в показатели просроченной кредиторской

задолженности задолженности, срок исполнения которой не

наступил.

Не

корректное

отражение

показателей

просроченной

кредиторской задолженности перед подотчетными лицами.

Не отражение реально существующей задолженности .

34.

Департамент финансовЯрославской области

Сведения о финансовых вложениях (ф. 0503171)

Письмо департамента финансов ЯО

от 25.11.2021 № ИХ.33-4111/21

«О подготовке к годовой бюджетной

отчетности»

35.

Департамент финансовЯрославской области

Инвентаризация

Главным распорядителям бюджетных средств, выполняющим

полномочия учредителя (собственника) в отношении акций (долей)

хозяйственных обществ, ГУП (МУП) необходимо провести сверку

данных бюджетного учета счетов:

1. Реестр акционеров обществ

(выписки из реестров акционеров обществ)

1. ЕГРЮЛ

2. Реестр имущества публично – правового

образования

Данные бюджетного учета на счете 1 215 30 000 – сверка с ЕГРЮЛ

Данные бюджетного учета,

Счет 1 204 31, 1 204 32 ,

1 204 34

Сведения ф. 0503171

В составе вложений на счетах 1 204 30 «Акции и иные

формы участия в капитале»» (1 215 30 «Вложения в финансовые

активы») не подлежат отражению акции (доли), уставные фонды

(вложения в них) хозяйственных обществ, ГУП, МУП по которым

завершены ликвидационные мероприятия или осуществлена

передача их в ведение иных государственных (муниципальных)

органов.

36.

Департамент финансовЯрославской области

Инвентаризация

Показатели счета 1 215 33 «Вложения в государственные

(муниципальные) учреждения» главных распорядителей бюджетных

средств, выполняющих полномочия учредителя должны быть

идентичны показателям счета 6 106 11 «Вложения в основные

средства

недвижимое

имущество»

государственных

(муниципальных) учреждений.

Счета 1 215 30 «Вложения в финансовые активы» необходимо

проверить на предмет продолжения формирования вложений и

закрыть все завершенные вложения.