finance

financeSimilar presentations:

Учебник специалиста ОВЗ. День 2

1.

Учебник специалиста ОВЗдень 2

Опрос по 1му дню обучения

Первая группа тарифов (по паспорту)

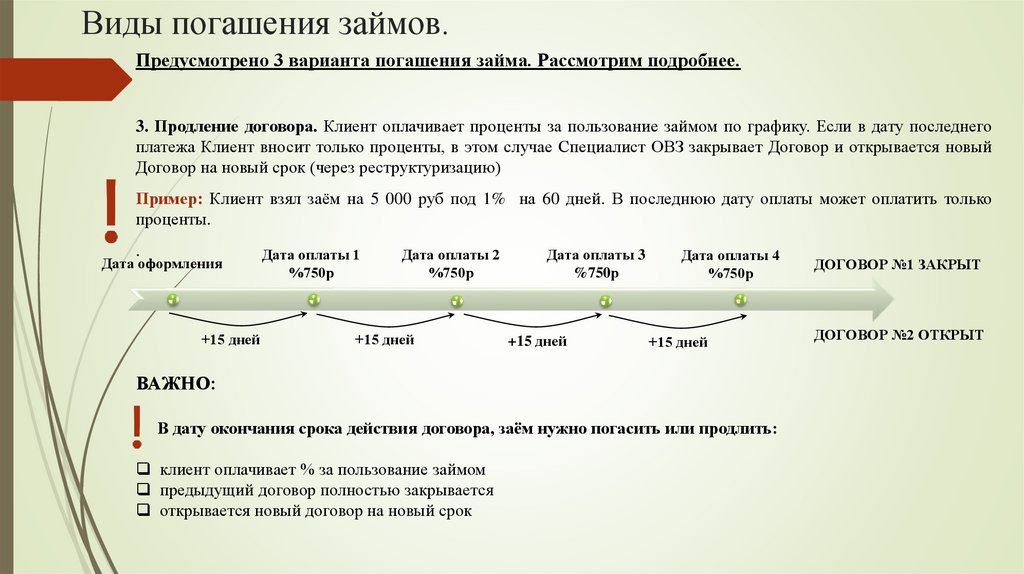

Виды погашения займов

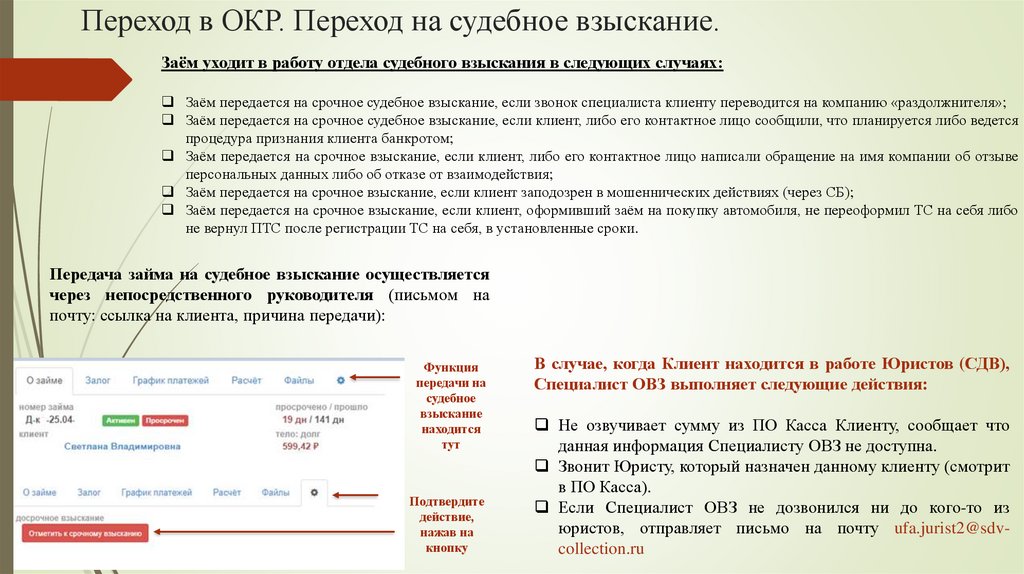

Переход в отдел взыскания

Памятка по общению с клиентами на оплату, памятка по общению с потенциальными просрочниками и

просрочниками до 25 дня. Применение на практике: самостоятельный обзвон заемщиков (напоминание

за 2 дня до оплаты и текущий день)

Точечное взаимодействие с клиентом (справка об отсутствии задолженности, заявление на отказ, смерть

клиента, возврат переплаты)

Увеличение суммы в дату погашения

Работа с рекомендациями и кешбек

Работа в тестовом ПО, подробное ознакомление и практика: заполнение анкеты, добавление файлов,

фото, выдача займов, продление, полное погашение, частичная оплата.

2.

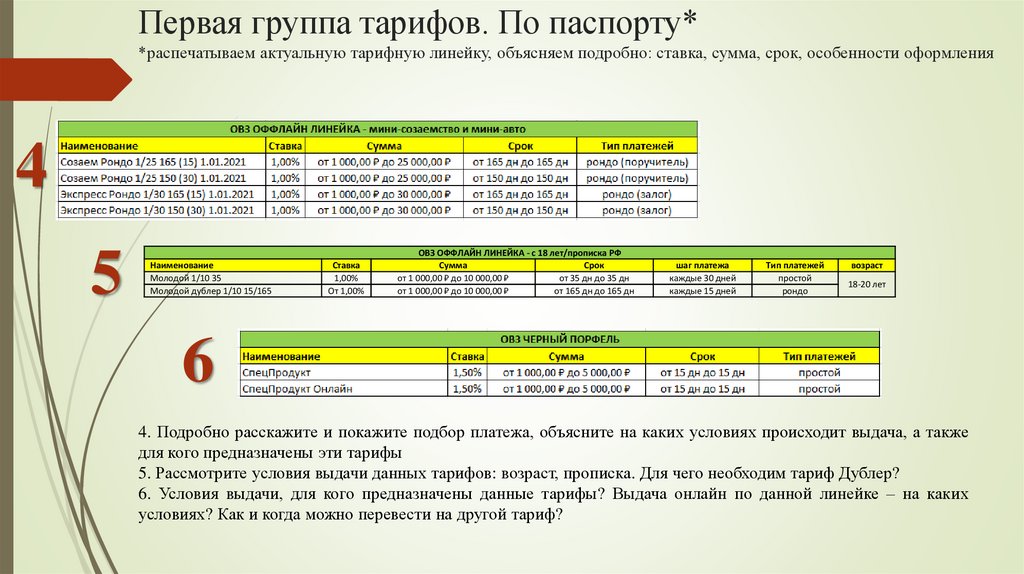

Первая группа тарифов. По паспорту**распечатываем актуальную тарифную линейку, объясняем подробно: ставка, сумма, срок, особенности оформления,

инструкция – слайд №4

1

2

3

1. Подробно расскажите и покажите подбор платежа, объясните увеличение суммы займа при переходе с

тарифа на тариф

2. Рассмотрите виды льгот и сроки их действия, размер суммы займа в зависимости от возраста и наличия

работы у пенсионера, акцентируйте внимание на подборе платежа, покажите как подгрузить льготное

удостоверение

3. Кому доступны онлайн тарифы? Процесс оформления? Подробно расскажите и покажите процесс.

3.

Первая группа тарифов. По паспорту**распечатываем актуальную тарифную линейку, объясняем подробно: ставка, сумма, срок, особенности оформления

4

5

Наименование

Молодой 1/10 35

Молодой дублер 1/10 15/165

Ставка

1,00%

От 1,00%

ОВЗ ОФФЛАЙН ЛИНЕЙКА - с 18 лет/прописка РФ

Сумма

Срок

от 1 000,00 ₽ до 10 000,00 ₽

от 35 дн до 35 дн

от 1 000,00 ₽ до 10 000,00 ₽

от 165 дн до 165 дн

шаг платежа

каждые 30 дней

каждые 15 дней

Тип платежей

простой

рондо

возраст

18-20 лет

6

4. Подробно расскажите и покажите подбор платежа, объясните на каких условиях происходит выдача, а также

для кого предназначены эти тарифы

5. Рассмотрите условия выдачи данных тарифов: возраст, прописка. Для чего необходим тариф Дублер?

6. Условия выдачи, для кого предназначены данные тарифы? Выдача онлайн по данной линейке – на каких

условиях? Как и когда можно перевести на другой тариф?

4.

Первая группа тарифов. По паспорту**распечатываем актуальную тарифную линейку, объясняем подробно: ставка, сумма, срок, особенности оформления

7

ОВЗ ОФФЛАЙН ЛИНЕЙКА

Наименование

Сумма

Срок

Срок действия

ОСАГО 1/20 15/60

1,00%

от 1 000,00 ₽ до 20 000,00 ₽

от 60 дн до 60 дн

не указан

ОСАГО 1/20 30/60

1,00%

от 1 000,00 ₽ до 20 000,00 ₽

от 60 дн до 60 дн

не указан

Ограничения

7. Рассмотрите тарифы в общих чертах, для кого они? Покажите процесс оформления. Подробно данную группу

стажер должен будет разобрать со своим наставником после трудоустройства.

Оформление

ОСАГО

Обязательно каждый тариф покажите в калькуляторе ПО, вместе сделайте расчеты,

просмотрите графики платежей. Разберите момент досрочного погашения по каждому из

займов.

5.

Виды погашения займов*Предусмотрено 3 варианта погашения займа. Рассмотрим подробнее.

1. Полное погашение займа. Клиент оплачивает сумму долга и проценты, за пользование займом.

Пример: Клиент взял заём на 5 000 руб под 1% на 60 дней. В дату оплаты хочет закрыть заём полностью.

Дата оплаты 1

% 750р + 5000р тело

Дата оформления

+15 дней

ДОГОВОР ЗАКРЫТ

2. Частичное погашение займа. Клиент оплачивает проценты и частично любую сумму.

Пример: Клиент взял заём на 5 000 руб под 1% на 60 дней. Хочет частично погасить заём и внести 2000 руб.

Дата оформления

Дата оплаты 1

%750р + 2000р

+15 дней

Дата оплаты 2

%450р

+15 дней

Дата оплаты 3

%450р

+15 дней

Дата оплаты 4

%450р + 3000р

+15 дней

ДОГОВОР ЗАКРЫТ

6.

Виды погашения займов.Предусмотрено 3 варианта погашения займа. Рассмотрим подробнее.

3. Продление договора. Клиент оплачивает проценты за пользование займом по графику. Если в дату последнего

платежа Клиент вносит только проценты, в этом случае Специалист ОВЗ закрывает Договор и открывается новый

Договор на новый срок (через реструктуризацию)

Пример: Клиент взял заём на 5 000 руб под 1% на 60 дней. В последнюю дату оплаты может оплатить только

проценты.

.

Дата оформления

+15 дней

Дата оплаты 1

%750р

Дата оплаты 2

%750р

+15 дней

Дата оплаты 3

%750р

+15 дней

Дата оплаты 4

%750р

+15 дней

ВАЖНО:

В дату окончания срока действия договора, заём нужно погасить или продлить:

клиент оплачивает % за пользование займом

предыдущий договор полностью закрывается

открывается новый договор на новый срок

ДОГОВОР №1 ЗАКРЫТ

ДОГОВОР №2 ОТКРЫТ

7.

Погашение займов. Перенос платежаПлатеж каждые 15 дней : если клиент оплачивает за 5,4,3,2,1 день до оплаты – происходит смена следующей даты

оплаты в зависимости от даты внесения платежа (от даты платежа через 15 дней)

Например: дата платежа по графику 10 числа, клиент пришел на оплату 8 числа. Следующий платеж будет не 10 числа, а 8+15 = 23

числа. Если клиент пришел 4 числа, то платеж будет 10 числа, платеж не перенесется.

Платеж каждые 30 дней: если клиент оплачивает за 10,9,8…2,1 день до оплаты – происходит смена следующей даты

оплаты в зависимости от даты внесения платежа (от даты платежа через 30 дней)

Например: дата платежа по графику 15 числа, клиент пришел на оплату 5 числа. Следующий платеж будет не 15 числа, а 5+30 = 5

числа следующего месяца. Если клиент пришел 2 числа, то платеж будет 15 числа, платеж не переносится.

Новый график платежа

Старый график платежа

15 дней

23.09

8.09

15 дней

10.09

15 дней

15 дней

09.10 и тд…

25.09 и тд…

По тарифам РОНДО: в случае оплаты просроченного платежа, дата оплаты будет считаться именно от даты внесения

оплаты

Например: клиент должен был заплатить по графику 2 сентября, платеж каждые 15 дней (т.е. по графику у него 2 и 17 сентября

даты оплаты). Но он оплачивает с просрочкой 4 сентября, следующая дата оплаты через 15 дней, т.е. 19 сентября (а не 17 сентября,

как было по изначальному графику)

По тарифам АННУИТЕТ: в случае оплаты просроченного платежа, дата оплаты будет считаться по графику, не

зависимо от даты внесения оплаты

Например: клиент должен был заплатить по графику 2 сентября, платеж каждые 15 дней (т.е. по графику у него 2 и 17 сентября

даты оплаты). Но он оплачивает с просрочкой 15 сентября, следующая дата оплаты через 2 дня, т.е. 17 сентября (как было по

изначальному графику)

8.

Переход в ОКР. Переход на судебное взыскание.Заём уходит в работу отдела контроля рисков (ОКР):

на 16й день (после 2х просроченных платежей), если шаг срока займа 15 дней

на 31день (после 2х просроченных платежей), если шаг срока займа 30 дней

Пример. У Клиента заём оформлен на 60 дней, шаг 15 дней. В дату оплаты Клиент не вносит ни %, ни полностью долг по

займу.

нет платежа

нет платежа

1.09.21

ДОГОВОР ПЕРЕХОДИТ В ОКР

15 дней просрочки

Дата оформления

Дата оплаты №1

1.08.21г

16.08.21г

Дата оплаты №2

31.08.21г

Дата оплаты №3

Дата оплаты №4

РЕГЛАМЕНТ взаимодействия с ОКР:

При поступлении входящего звонка или визита клиента, либо третьего лица, а так же активного поручителя: связаться

по телефону с сотрудником ОКР. Дозвонится до ОКР следует сразу во время визита, при звонке обязательно записать

номер с которого поступил звонок и спросить номер на который можно перезвонить;

Если клиент (или третье лицо) вносит частичную оплату, сообщить в ОКР о намерении и сумме внесения, тк,

возможно, уже существует договорённость на определённую сумму и оплата другой суммы недоступна;

Всю информацию необходимо внести в комментарий по займу (корректным текстом со служебной интонацией, т.к.

комментарии не удаляются и могут быть предоставлены в правоохранительные органы, по запросу);

Запрещено переоформление клиента на статусе ОКР, исключение – с разрешения специалиста ОКР (на усмотрение

специалиста ОВЗ)

9.

Переход в ОКР. Переход на судебное взыскание.Заём уходит в работу отдела судебного взыскания в следующих случаях:

Заём передается на срочное судебное взыскание, если звонок специалиста клиенту переводится на компанию «раздолжнителя»;

Заём передается на срочное судебное взыскание, если клиент, либо его контактное лицо сообщили, что планируется либо ведется

процедура признания клиента банкротом;

Заём передается на срочное взыскание, если клиент, либо его контактное лицо написали обращение на имя компании об отзыве

персональных данных либо об отказе от взаимодействия;

Заём передается на срочное взыскание, если клиент заподозрен в мошеннических действиях (через СБ);

Заём передается на срочное взыскание, если клиент, оформивший заём на покупку автомобиля, не переоформил ТС на себя либо

не вернул ПТС после регистрации ТС на себя, в установленные сроки.

Передача займа на судебное взыскание осуществляется

через непосредственного руководителя (письмом на

почту: ссылка на клиента, причина передачи):

Функция

передачи на

судебное

взыскание

находится

тут

Подтвердите

действие,

нажав на

кнопку

В случае, когда Клиент находится в работе Юристов (СДВ),

Специалист ОВЗ выполняет следующие действия:

Не озвучивает сумму из ПО Касса Клиенту, сообщает что

данная информация Специалисту ОВЗ не доступна.

Звонит Юристу, который назначен данному клиенту (смотрит

в ПО Касса).

Если Специалист ОВЗ не дозвонился ни до кого-то из

юристов, отправляет письмо на почту ufa.jurist2@sdvcollection.ru

10.

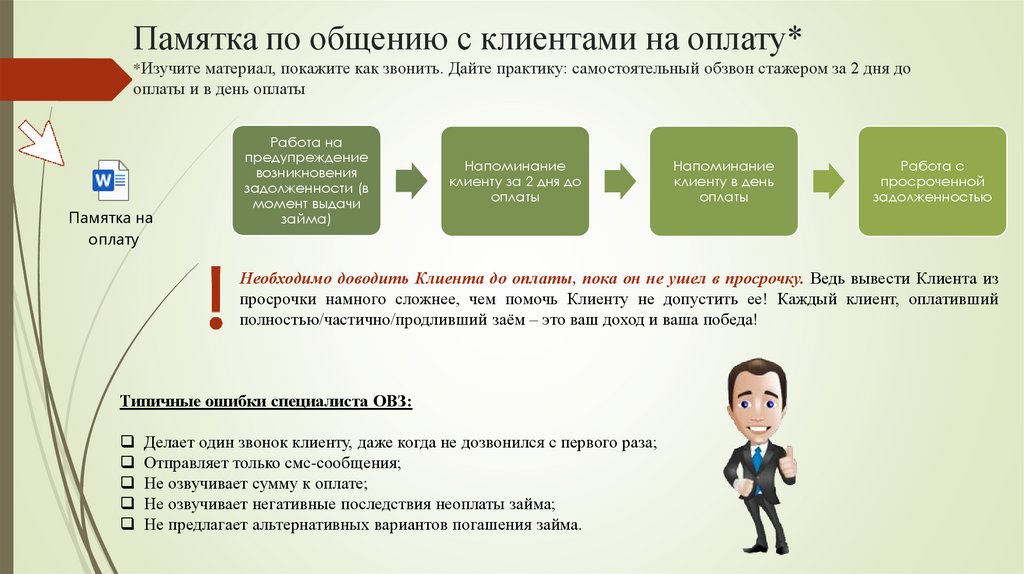

Памятка по общению с клиентами на оплату**Изучите материал, покажите как звонить. Дайте практику: самостоятельный обзвон стажером за 2 дня до

оплаты и в день оплаты

Памятка на

оплату

Работа на

предупреждение

возникновения

задолженности (в

момент выдачи

займа)

Напоминание

клиенту за 2 дня до

оплаты

Напоминание

клиенту в день

оплаты

Работа с

просроченной

задолженностью

Необходимо доводить Клиента до оплаты, пока он не ушел в просрочку. Ведь вывести Клиента из

просрочки намного сложнее, чем помочь Клиенту не допустить ее! Каждый клиент, оплативший

полностью/частично/продливший заём – это ваш доход и ваша победа!

Типичные ошибки специалиста ОВЗ:

Делает один звонок клиенту, даже когда не дозвонился с первого раза;

Отправляет только смс-сообщения;

Не озвучивает сумму к оплате;

Не озвучивает негативные последствия неоплаты займа;

Не предлагает альтернативных вариантов погашения займа.

11.

Точечное взаимодействие с клиентомСправка об отсутствии задолженности выдается в случае:

заём закрыт полностью без просрочки/с просрочкой на статусе «Оператор»

Специалист ОВЗ может выдать справку самостоятельно - распечатывается из ПО Касса, после полного закрытия займа.

заём просрочен на статусе «Юрист»/ «Коллектор»

Справка выдается только после разрешения сотрудника отдела взыскания или юристов. В ПО Касса должен быть комментарий

к займу: «Справку об отсутствии задолженности предоставить клиенту не ранее 00.00.0000г, согласовано…(ФИО сотрудника

отдела взыскания).

Заявление на отказ в выдаче займа:

Заявление на

отказ

Любой родственник клиента, может написать заявление на отказ в выдаче займа. Заявление пишется на

шаблоне. Скан-копия заявления подгружается в ПО Касса к анкете Клиента.

Специалист ОВЗ ставит галочку в поле «кредитование запрещено» с комментарием: «написано заявление

на отказ» и указывает степень родства человека, который написал Заявление (брат, папа, мама, сестра,

бабушка и т.д.)

Номер телефона того, кто написал заявление, обязательно записывается в анкете Клиента с указанием ФИО

и степени родства Клиенту.

В случае, когда родственник Клиента обращается в офис выдачи займов с просьбой аннулировать отказ в

выдаче займа, Специалист ОВЗ совершает следующие действия:

• Заходит в анкету Клиента, в закладку «Файлы».

• Распечатывает скан-копию Заявления на отказ в выдаче займа.

• Родственник Клиента на скан-копии Заявления пишет отказ от Заявления, ставит подпись, дату.

• Подписанный отказ Специалист ОВЗ сканирует и подгружает в ПО в анкету Клиента.

• В поле «кредитование запрещено» убирает галочку.

• Изменяет комментарий

12.

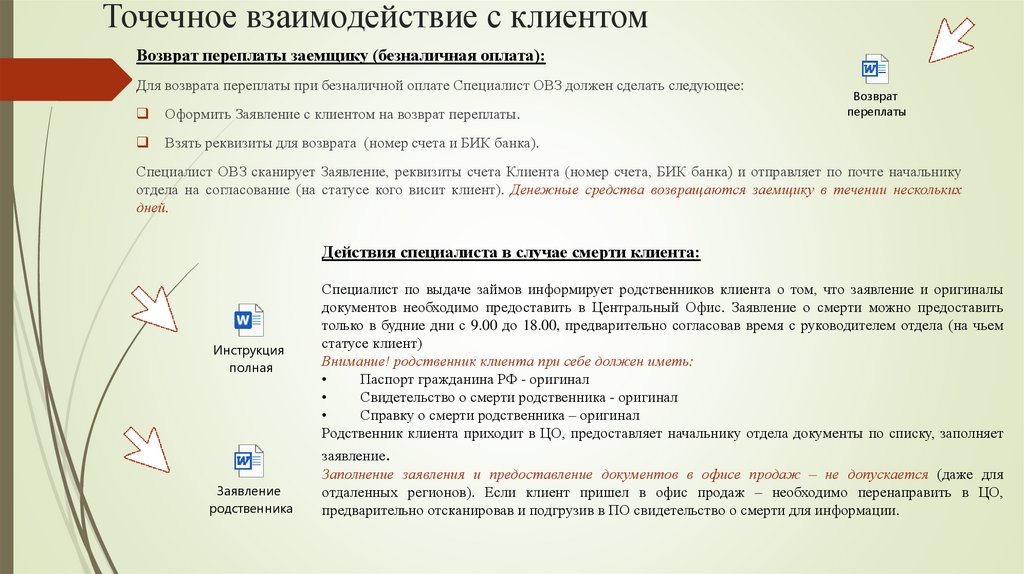

Точечное взаимодействие с клиентомВозврат переплаты заемщику (безналичная оплата):

Для возврата переплаты при безналичной оплате Специалист ОВЗ должен сделать следующее:

Оформить Заявление с клиентом на возврат переплаты.

Взять реквизиты для возврата (номер счета и БИК банка).

Возврат

переплаты

Специалист ОВЗ сканирует Заявление, реквизиты счета Клиента (номер счета, БИК банка) и отправляет по почте начальнику

отдела на согласование (на статусе кого висит клиент). Денежные средства возвращаются заемщику в течении нескольких

дней.

Действия специалиста в случае смерти клиента:

Инструкция

полная

Заявление

родственника

Специалист по выдаче займов информирует родственников клиента о том, что заявление и оригиналы

документов необходимо предоставить в Центральный Офис. Заявление о смерти можно предоставить

только в будние дни с 9.00 до 18.00, предварительно согласовав время с руководителем отдела (на чьем

статусе клиент)

Внимание! родственник клиента при себе должен иметь:

Паспорт гражданина РФ - оригинал

Свидетельство о смерти родственника - оригинал

Справку о смерти родственника – оригинал

Родственник клиента приходит в ЦО, предоставляет начальнику отдела документы по списку, заполняет

заявление.

Заполнение заявления и предоставление документов в офисе продаж – не допускается (даже для

отдаленных регионов). Если клиент пришел в офис продаж – необходимо перенаправить в ЦО,

предварительно отсканировав и подгрузив в ПО свидетельство о смерти для информации.

13.

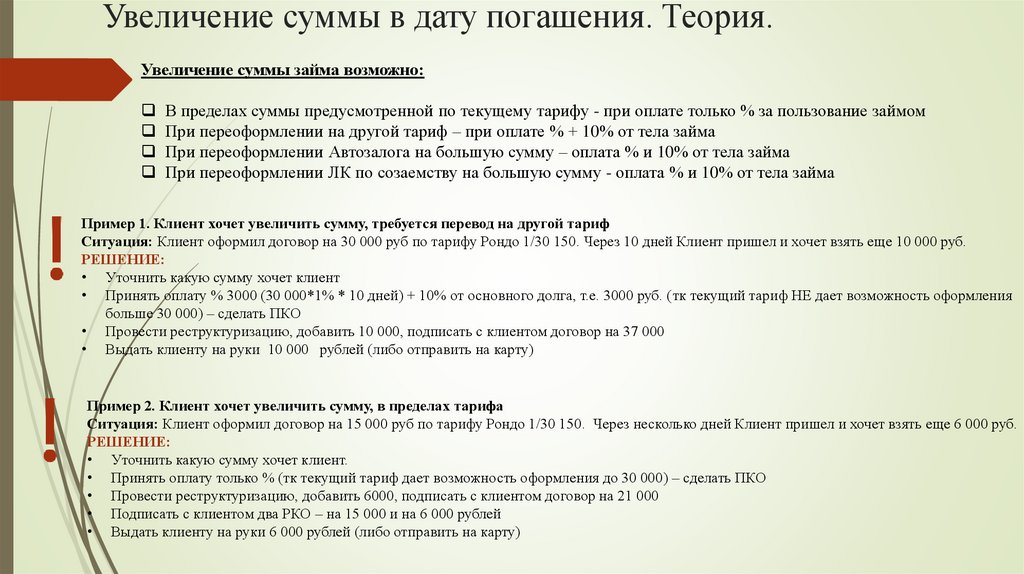

Увеличение суммы в дату погашения. Теория.Увеличение суммы займа возможно:

В пределах суммы предусмотренной по текущему тарифу - при оплате только % за пользование займом

При переоформлении на другой тариф – при оплате % + 10% от тела займа

При переоформлении Автозалога на большую сумму – оплата % и 10% от тела займа

При переоформлении ЛК по созаемству на большую сумму - оплата % и 10% от тела займа

Пример 1. Клиент хочет увеличить сумму, требуется перевод на другой тариф

Ситуация: Клиент оформил договор на 30 000 руб по тарифу Рондо 1/30 150. Через 10 дней Клиент пришел и хочет взять еще 10 000 руб.

РЕШЕНИЕ:

• Уточнить какую сумму хочет клиент

• Принять оплату % 3000 (30 000*1% * 10 дней) + 10% от основного долга, т.е. 3000 руб. (тк текущий тариф НЕ дает возможность оформления

больше 30 000) – сделать ПКО

• Провести реструктуризацию, добавить 10 000, подписать с клиентом договор на 37 000

• Выдать клиенту на руки 10 000 рублей (либо отправить на карту)

Пример 2. Клиент хочет увеличить сумму, в пределах тарифа

Ситуация: Клиент оформил договор на 15 000 руб по тарифу Рондо 1/30 150. Через несколько дней Клиент пришел и хочет взять еще 6 000 руб.

РЕШЕНИЕ:

• Уточнить какую сумму хочет клиент.

• Принять оплату только % (тк текущий тариф дает возможность оформления до 30 000) – сделать ПКО

• Провести реструктуризацию, добавить 6000, подписать с клиентом договор на 21 000

• Подписать с клиентом два РКО – на 15 000 и на 6 000 рублей

• Выдать клиенту на руки 6 000 рублей (либо отправить на карту)

14.

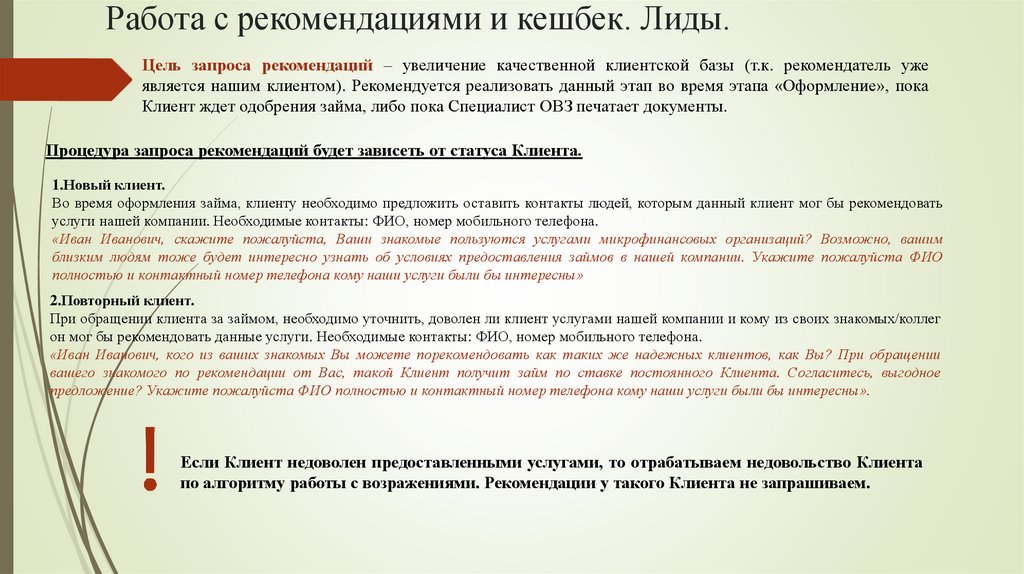

Работа с рекомендациями и кешбек. Лиды.Цель запроса рекомендаций – увеличение качественной клиентской базы (т.к. рекомендатель уже

является нашим клиентом). Рекомендуется реализовать данный этап во время этапа «Оформление», пока

Клиент ждет одобрения займа, либо пока Специалист ОВЗ печатает документы.

Процедура запроса рекомендаций будет зависеть от статуса Клиента.

1.Новый клиент.

Во время оформления займа, клиенту необходимо предложить оставить контакты людей, которым данный клиент мог бы рекомендовать

услуги нашей компании. Необходимые контакты: ФИО, номер мобильного телефона.

«Иван Иванович, скажите пожалуйста, Ваши знакомые пользуются услугами микрофинансовых организаций? Возможно, вашим

близким людям тоже будет интересно узнать об условиях предоставления займов в нашей компании. Укажите пожалуйста ФИО

полностью и контактный номер телефона кому наши услуги были бы интересны»

2.Повторный клиент.

При обращении клиента за займом, необходимо уточнить, доволен ли клиент услугами нашей компании и кому из своих знакомых/коллег

он мог бы рекомендовать данные услуги. Необходимые контакты: ФИО, номер мобильного телефона.

«Иван Иванович, кого из ваших знакомых Вы можете порекомендовать как таких же надежных клиентов, как Вы? При обращении

вашего знакомого по рекомендации от Вас, такой Клиент получит займ по ставке постоянного Клиента. Согласитесь, выгодное

предложение? Укажите пожалуйста ФИО полностью и контактный номер телефона кому наши услуги были бы интересны».

Если Клиент недоволен предоставленными услугами, то отрабатываем недовольство Клиента

по алгоритму работы с возражениями. Рекомендации у такого Клиента не запрашиваем.

15.

Работа с рекомендациями и кешбек. Лиды.Примеры фраз для запроса рекомендаций:

Иван Иванович, мы рады, что Вы выбрали нашу компанию. И хотели бы уточнить, кого Вы можете порекомендовать из

ваших знакомых, коллег по работе, кому также было бы интересно воспользоваться услугами МКК «Касса №1»?

Иван Иванович, мы с Вами выбрали очень выгодные условия. Хотели бы Вы предоставить такую возможность своим друзьям

или членам семьи?

Иван Иванович, наша компания очень часто проводит выгодные акции, розыгрыши и мероприятия для своих Клиентов. Причем

я могу включить в этот список и Ваших друзей или членов семьи. Информация по низким процентным ставкам и другим

выгодным условиям, согласитесь, не станет для них лишней. Подскажите контактные номера телефонов?

Примеры аргументации для отработки возражений при запросе рекомендаций:

У меня нет таких знакомых / никто сейчас не приходит на ум / не помню номера телефонов.

Иван Иванович, пока я оформляю заявку, Вы можете посмотреть в телефоне тех знакомых, которым было бы интересно узнать о

наших выгодных предложениях.

Я не хочу давать телефоны своих друзей.

Иван Иванович, согласитесь, что ваши друзья также имеют право воспользоваться всеми преимуществами наших займов,

которыми сейчас пользуетесь Вы. Ведь Вы хотите, чтобы они смогли позволить себе покупку о которой давно мечтали преддверии

новогодних праздников?

Я сам расскажу друзьям о МКК «Касса №1».

Иван Иванович, согласитесь, у них могут возникнуть вопросы, на которые Вы не сможете ответить, а я, как сотрудник МКК

«Касса №1», готов(а) оперативно и профессионально проконсультировать.

Не могу дать телефон без их согласия.

Иван Иванович, данная информация конфиденциальна и ей никто, кроме сотрудника МКК «Касса №1», не сможет воспользоваться.

Кроме того, мы сможем предложить вашим знакомым воспользоваться нашими займами, уверены, им это будет интересно.

16.

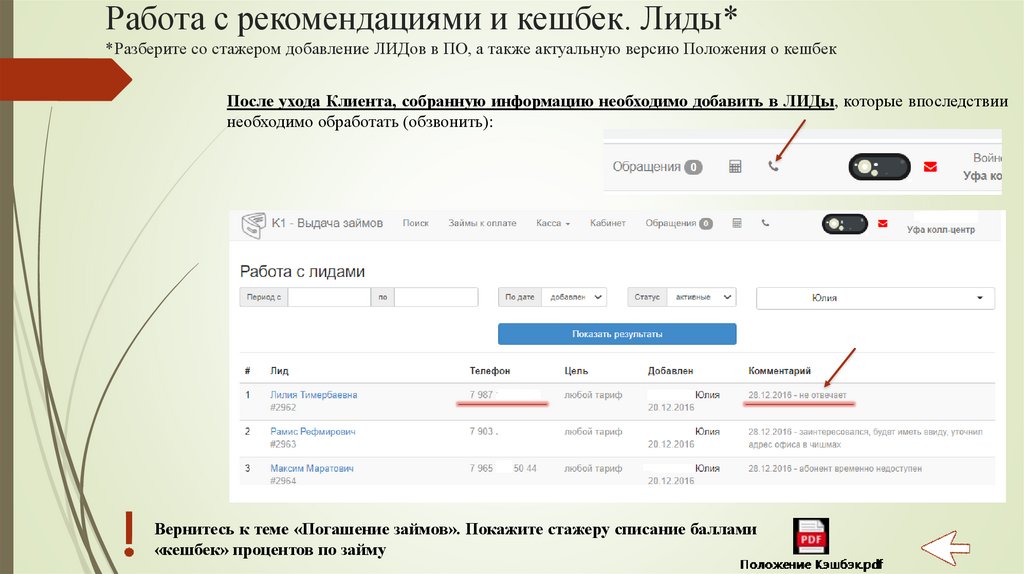

Работа с рекомендациями и кешбек. Лиды**Разберите со стажером добавление ЛИДов в ПО, а также актуальную версию Положения о кешбек

После ухода Клиента, собранную информацию необходимо добавить в ЛИДы, которые впоследствии

необходимо обработать (обзвонить):

Вернитесь к теме «Погашение займов». Покажите стажеру списание баллами

«кешбек» процентов по займу

17.

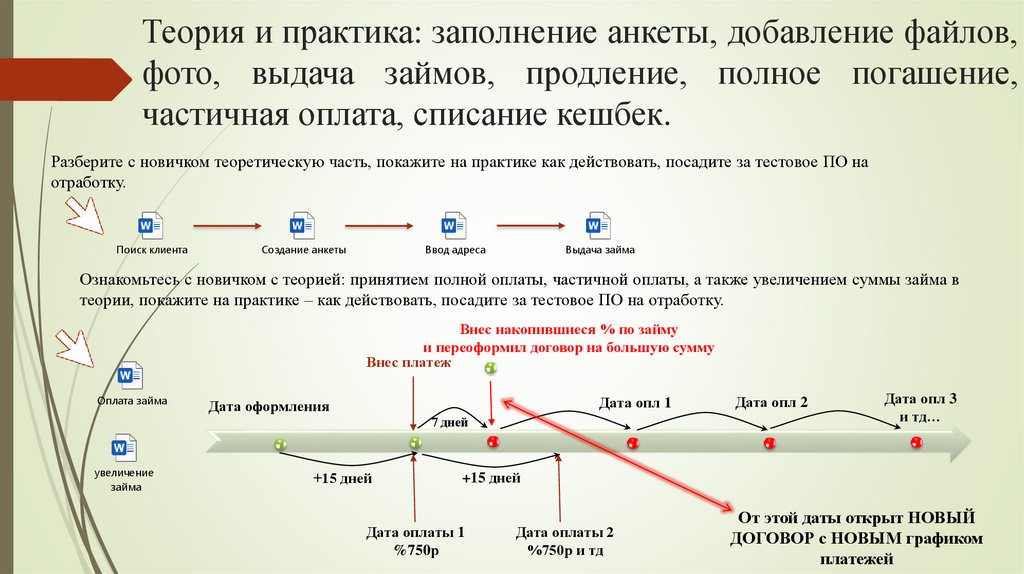

Теория и практика: заполнение анкеты, добавление файлов,фото, выдача займов, продление, полное погашение,

частичная оплата, списание кешбек.

Разберите с новичком теоретическую часть, покажите на практике как действовать, посадите за тестовое ПО на

отработку.

Поиск клиента

Создание анкеты

Ввод адреса

Выдача займа

Ознакомьтесь с новичком с теорией: принятием полной оплаты, частичной оплаты, а также увеличением суммы займа в

теории, покажите на практике – как действовать, посадите за тестовое ПО на отработку.

Внес накопившиеся % по займу

и переоформил договор на большую сумму

Внес платеж

Оплата займа

Дата опл 1

Дата оформления

7 дней

увеличение

займа

+15 дней

Дата опл 2

Дата опл 3

и тд…

+15 дней

Дата оплаты 1

%750р

Дата оплаты 2

%750р и тд

От этой даты открыт НОВЫЙ

ДОГОВОР с НОВЫМ графиком

платежей