finance

financeSimilar presentations:

Виды продуктов. Типы займов

1.

Виды продуктов2.

Типы займовДолгосрочные (IL-займы)

Краткосрочные (PDL-займы)

Старт 0%

Турбо

Кошерный Старт 0%

Супертурбо

Старт

Рефинансирование займов других

Взлет

Пилотаж

Суперстарт

Кредитная линия

Компаний

IL_low_rate (IL – трансформация)

Пилотаж с графиком платежей

Рефинансирование займов Платизы

LIL_RBPL_NEW_BORROWER (Лилпродукт)

3.

Какие у нас займыСумма и сроки займа, процентная ставка зависят от продолжительности сотрудничества

01

02

03

04

05

06

4.

Порядок оформления займаПодать заявку можно 2 способами:

Через сайт

Через мобильное приложение

Чтобы получить у нас заем не нужно: ни выходить из

Помимо мобильной версии сайта MoneyMan.ru

дома, ни сканировать документы, ни пускать к себе

Клиент может установить мобильное приложение,

домой непонятных администраторов или курьеров.

которое доступно для всех владельцев

смартфоном на базе ОС Android.

5.

Как это работает?Для оформления займа достаточно сделать 3 шага

Заполнение анкеты

Ответ от Компании

Получение денег

Займет не более 10 минут

Приходит в течение 1 минуты

На карту

6.

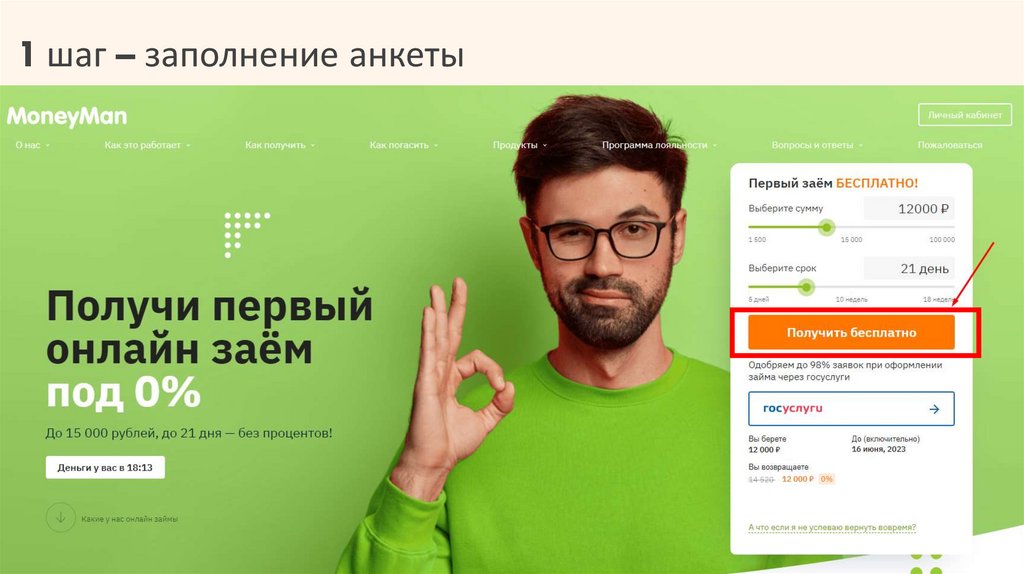

1 шаг – заполнение анкеты7.

1 шаг – заполнение анкеты на сайте8.

1 шаг – заполнение анкеты на сайте9.

Анкета заполняется в 4 этапа:1.

2.

3.

4.

Контактная информация

Паспортные данные

Данные о занятости и доходе

Ознакомление с Условиями

и заключение Договора-оферты

10.

1 шаг – заполнение анкеты в мобильном приложении1 этап

2 этап

3 этап

4 этап

Заполняются личные данные:

ФИО, адрес электронной почты,

номер мобильного телефона.

При регистрации Клиент

соглашается с Правилами

Компании

Заполняются паспортные

данные

и адрес регистрации

Заполняются данные

о занятости

и доходах

Ознакомление

с Условиями

и заключение

Договора - оферты

11.

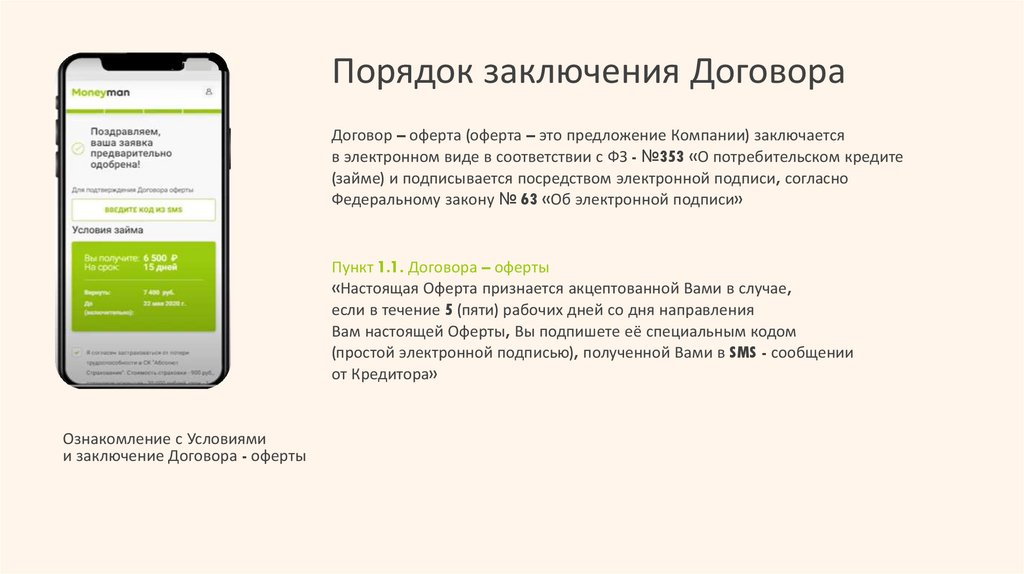

Порядок заключения ДоговораДоговор – оферта (оферта – это предложение Компании) заключается

в электронном виде в соответствии с ФЗ - №353 «О потребительском кредите

(займе) и подписывается посредством электронной подписи, согласно

Федеральному закону № 63 «Об электронной подписи»

Пункт 1.1. Договора – оферты

«Настоящая Оферта признается акцептованной Вами в случае,

если в течение 5 (пяти) рабочих дней со дня направления

Вам настоящей Оферты, Вы подпишете её специальным кодом

(простой электронной подписью), полученной Вами в SMS - сообщении

от Кредитора»

Ознакомление с Условиями

и заключение Договора - оферты

12.

2 шаг – ответ от Компании1 этап

После заполнения анкеты происходит проверка

Компанией введенных данных. При корректном введении,

далее откроется окно с предварительным

одобрением займа

2 этап

Клиенту необходимо ознакомиться с Условиями займа.

Если Клиент не хочет оформлять страховку, то необходимо

снять «галочку» в поле

3 этап

Следующий шаг – это изучение Договора – оферты. Также его

копия будет направлена на e-mail.

И всегда будет доступна для скачивания в личном кабинете

4 этап

Для подтверждения согласия с Условиями Договора, Клиенту на

мобильный телефон придет код из смс,

который нужно ввести чуть ниже

13.

2 шаг – ответ от Компании1 этап

2 этап

3 этап

4 этап

После заполнения анкеты

происходит проверка

Компанией введенных данных.

При корректном введении,

далее откроется окно

с предварительным

одобрением займа

Клиенту необходимо ознакомиться

с Условиями займа.

Если Клиент не хочет оформлять

страховку,

то необходимо снять

«галочку» в поле

Следующий шаг – это изучение

Договора – оферты. Также его

копия будет направлена на email.

И всегда будет доступна

для скачивания

в личном кабинете

Для подтверждения согласия с

Условиями Договора, Клиенту

на мобильный телефон придет

код из смс,

который нужно ввести

чуть ниже

14.

Договор страхования жизнии здоровья

Для наших клиентов доступна программа страхования жизни и здоровья — она

обеспечивает реальную финансовую поддержку в случае непредвиденных ситуаций.

Выплата при потере трудоспособности: до 30 000 рублей.

Какие виды рисков страхуются?

Если Клиент не хочет оформлять

страховку, то необходимо снять

«галочку» в поле

Получение инвалидности I или II группы

Смерть в результате несчастного случая

Страхование жизни заемщика от несчастных случаев.

15.

Договор страхования жизнии здоровья

После заключения Договора:

Отказаться от страховки Клиент может в течение 30 календарных дней с даты

заключения Договора в соответствии со статьей 11 «Право заемщика на отказ от

получения потребительского кредита (займа) и досрочный возврат потребительского

кредита (займа)» пункта 11 ФЗ - №353.

Какие виды рисков страхуются?

Если Клиент не хочет оформлять

страховку, то необходимо снять

«галочку» в поле

Получение инвалидности I или II группы

Смерть в результате несчастного случая

Страхование жизни заемщика от несчастных случаев.

16.

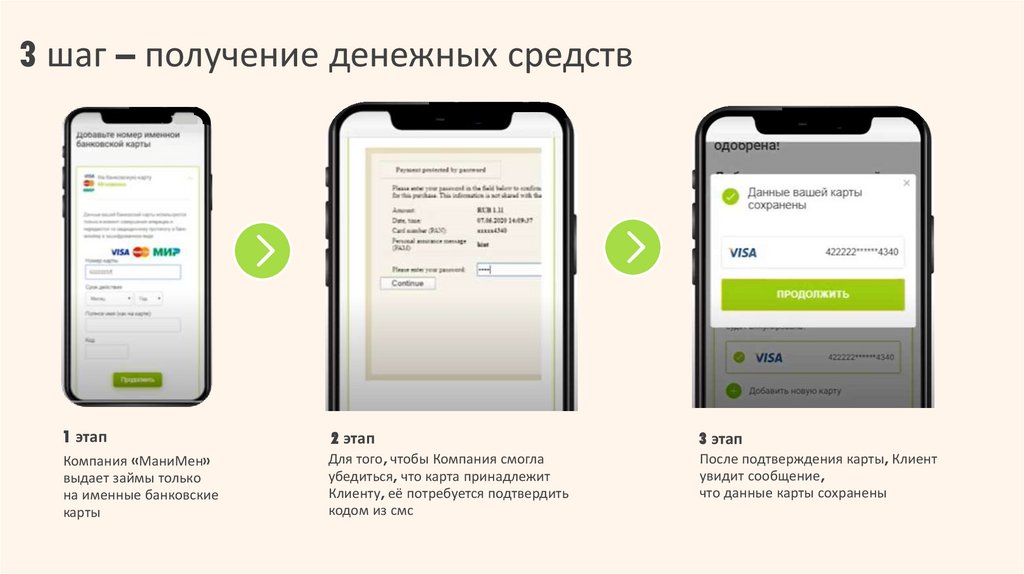

3 шаг – получение денежных средств1 этап

2 этап

3 этап

Компания «МаниМен»

выдает займы только

на именные банковские

карты

Для того, чтобы Компания смогла

убедиться, что карта принадлежит

Клиенту, её потребуется подтвердить

кодом из смс

После подтверждения карты, Клиент

увидит сообщение,

что данные карты сохранены

17.

Виртуальная карта «Moneyman»Карта выпускается в процессе оформления займа после подтверждения Клиентом согласия

на заключение Договора – оферты

Если Клиент не снимет «галочку» в чек-боксе анкеты, то денежные средства будут перечислены

на виртуальную карту

Для подтверждения перечисления суммы займа на виртуальную карту, Клиенту необходимо

ввести цифровой код из смс

Далее карту нужно привязать к своему номеру телефона

18.

Какие преимущества у карты «MoneyMan»19.

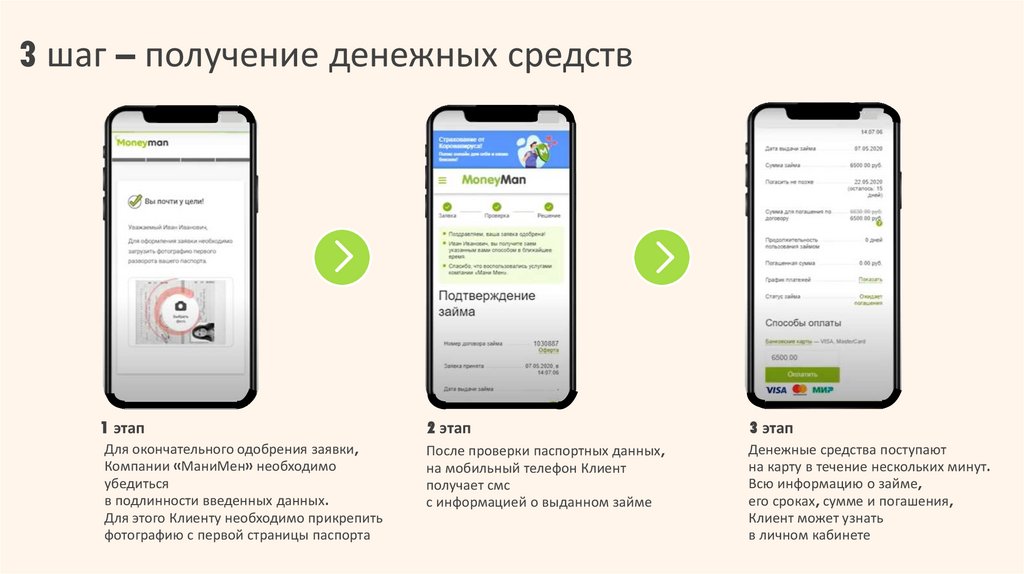

3 шаг – получение денежных средств1 этап

2 этап

3 этап

Для окончательного одобрения заявки,

Компании «МаниМен» необходимо

убедиться

в подлинности введенных данных.

Для этого Клиенту необходимо прикрепить

фотографию с первой страницы паспорта

После проверки паспортных данных,

на мобильный телефон Клиент

получает смс

с информацией о выданном займе

Денежные средства поступают

на карту в течение нескольких минут.

Всю информацию о займе,

его сроках, сумме и погашения,

Клиент может узнать

в личном кабинете

20.

Краткосрочные займы (PDL)21.

Названиепродукта

Для кого?

Тип

займа

Сроки

Сумма

% ставка

Неустойка

Продление

РК/ДРК

Старт 0%

новые/

повторные

клиенты

PDL

от 5 до 21 дня

от 1500

до 30000 руб.

0%

20% годовых

Доступно

(1%/0,8%)

Доступно

Кошерный

Старт 0%

новые

клиенты

PDL

от 5 до 21 дня

от 1500

до 15000 руб.

0%

0,01%

ежедневно

Доступно

(ставка

0,001643)

Доступно

Старт

новые/

повторные

клиенты

PDL

от 5 до 33 дней

от 1500

до 15000 руб.

1% до 30.06./

0,8%

с 01.07.2023

20% годовых

Доступно

(1%/0,8%)

Доступно

Суперстарт

повторные

клиенты

PDL

от 5 до 15 дней

от 1500

до 10000 руб.

2% до 30.06./

1%

c 01.07.2023

0,1%

ежедневно

Не доступно

Недоступно

Взлет

повторные

клиенты

PDL

от 20 до 33

дней

от 10000

до 20000 руб.

1% до 30.06./

0,8%

с 01.07.2023

20% годовых

Доступно

(1%/0,8%)

Доступно

Пилотаж

новые/

повторные

клиенты

PDL/IL

от 5 до 33/84

дней

от 20000 до

30000 руб.

1% до 30.06./

0,8%

с 01.07.2023

20% годовых

Не доступно

для займа

с графиком

Доступно

Кредитная

линия

новые/

повторные

клиенты

PDL

30 дней

От 15000 до

60000 руб.

0%/99 комиссия

ежедневно

20% годовых

Доступно

(99 руб.

ежедневно)

Недоступно

22.

до 30.06.2023Порядок начисления процентов

Пункт 2.1. Договора – оферты

2.1. Проценты за пользование Займом будут начисляться на остаток суммы Займа со дня,

следующего за днём заключения Договора, до даты погашения полной суммы Займа

Пример:

∑ % = 9900

∑ займа =

30000

Дата начисления %

02.06.2023

01.06.2023

Дата заключения

Договора

∑ займа = 30000 рублей

% ставка = 1% в день

Срок займа = 33 дня

Расчет процентов: 30000 * 1% * 33 дня = 9900 рублей

∑ задолженности

(∑ к оплате) =39900

04.07.2023

Дата погашения займа

по Договору

23.

с 01.07.2023Порядок начисления процентов

Пункт 2.1. Договора – оферты

2.1. Проценты за пользование Займом будут начисляться на остаток суммы Займа со дня,

следующего за днём заключения Договора, до даты погашения полной суммы Займа

Пример:

∑ % = 7920

∑ займа =

30000

Дата начисления %

02.07.2023

01.07.2023

Дата заключения

Договора

∑ займа = 30000 рублей

% ставка = 0,8 % в день

Срок займа = 33 дня

Расчет процентов: 30000 * 0,8% * 33 дня = 7920 рублей

∑ задолженности

(∑ к оплате) =37920

04.08.2023

Дата погашения займа

по Договору

24.

до 30.06.2023Порядок начисления процентов

Пункт 2.3. Договора – оферты

2.3. В случае невозврата Клиентом суммы Займа в установленный срок,

на эту сумму будут начисляться и подлежат уплате проценты в размере, предусмотренном

п. 4 Индивидуальных условий договора потребительского займа, со дня, когда сумма

Займа должна была быть возвращена,

до дня ее возврата Кредитору

Пример:

∑ займа =

30000

01.06.2023

Дата заключения

Договора

∑ займа = 30000 рублей

% ставка = 1% в день

Срок займа = 33 дня

С 05.07.2023 % продолжают

ежедневно начисляться

на ∑ займа до полного

её погашения*

∑ % = 9900

Дата начисления %

02.06.2023

∑ задолженности

(∑ к оплате) = 39900

04.07.2023

Дата погашения займа

по Договору

Расчет процентов: 30000 * 1% * 1 день = 300 рублей

* Сумма долга ежедневно будет увеличиваться на 300 рублей, в результате этого Клиент переплачивает

и финансовая нагрузка увеличивается

25.

с 01.07.2023Порядок начисления процентов

Пункт 2.3. Договора – оферты

2.3. В случае невозврата Клиентом суммы Займа в установленный срок,

на эту сумму будут начисляться и подлежат уплате проценты в размере, предусмотренном

п. 4 Индивидуальных условий договора потребительского займа, со дня, когда сумма

Займа должна была быть возвращена,

до дня ее возврата Кредитору

Пример:

∑ займа =

30000

01.07.2023

Дата заключения

Договора

∑ займа = 30000 рублей

% ставка = 0,8% в день

Срок займа = 33 дня

С 05.08.2023 % продолжают

ежедневно начисляться

на ∑ займа до полного

её погашения*

∑ % = 7920

Дата начисления %

02.07.2023

∑ задолженности

(∑ к оплате) = 37920

04.08.2023

Дата погашения займа

по Договору

Расчет процентов: 30000 * 0,8% * 1 день = 240 рублей

* Сумма долга ежедневно будет увеличиваться на 240 рублей, в результате этого Клиент переплачивает

и финансовая нагрузка увеличивается

26.

Порядок начисления неустойкиПункт 4.1. Договора – оферты

4.1. В случае нарушения Вами установленного срока платежа по Займу, Кредитор вправе

потребовать уплаты неустойки в размере 20 % годовых, начисляемой

на просроченную сумму потребительского займа (основного долга)

за соответствующий период нарушения обязательств

Пример:

∑ займа =

30000

Дата начисления %

02.06.2023

01.06.2023

Дата заключения

Договора

* * Расчет неустойки: 20% (годовых)/365 = 0,05% в день

∑ % = 9900

∑ задолженности

(∑ к оплате) =39900

С 05.07.2023 % продолжают

ежедневно начисляться

на ∑ займа до полного

её погашения*

04.07.2023

Дата погашения займа

по Договору

С 05.07.2023 начисляется

неустойка за нарушение сроков

оплаты * *

30000 * 0,05% = 15 рублей в день

Итог: в связи с нарушением сроков оплаты, ежедневно начисляются проценты в размере 300 рублей и неустойка

в размере 15 рублей. Клиент переплачивает в день – 315 рублей (до 30.06.2023)/255 рублей (по Договорам, оформленным с

01.07.2023).

27.

Порядок начисления процентов по «Суперстарт»до 30.06.2023

Статья 6.2. Особенности условий договора потребительского кредита (займа) без обеспечения, заключенного

на срок, не превышающий пятнадцати дней, на сумму, не превышающую 10 000 рублей ФЗ №353

«О потребительском кредите (займе)»

1) кредитором не начисляются проценты, меры ответственности по договору потребительского кредита (займа),

а также платежи за услуги, оказываемые кредитором заемщику за отдельную плату по договору потребительского кредита

(займа), за исключением неустойки (штрафа, пени) в размере 0,1 процента от суммы просроченной задолженности за каждый

день нарушения обязательств, после того, как фиксируемая сумма платежей достигнет 30 процентов от суммы потребительского

кредита (займа) (далее - максимальное допустимое значение фиксируемой суммы платежей);

Пример:

∑ % = 1000

∑ займа

= 10000

01.06.2023

Дата заключения

Договора

∑ задолженности

(∑ к оплате) =11000

Дата начисления %

с 02.06.2023

06.06.2023

Дата погашения займа

по Договору

Расчет процентов: 10000 * 2% * 5 дней = 1000 рублей

∑ займа = 10000 рублей

% ставка = 2% в день

Срок займа = 5 дней

28.

Порядок начисления процентов по «Суперстарт»с 01.07.2023

Статья 6.2. Особенности условий договора потребительского кредита (займа) без обеспечения, заключенного

на срок, не превышающий пятнадцати дней, на сумму, не превышающую 10 000 рублей ФЗ №353

«О потребительском кредите (займе)»

1) кредитором не начисляются проценты, меры ответственности по договору потребительского кредита (займа),

а также платежи за услуги, оказываемые кредитором заемщику за отдельную плату по договору потребительского кредита

(займа), за исключением неустойки (штрафа, пени) в размере 0,1 процента от суммы просроченной задолженности за каждый

день нарушения обязательств, после того, как фиксируемая сумма платежей достигнет 15 процентов от суммы потребительского

кредита (займа) (далее - максимальное допустимое значение фиксируемой суммы платежей);

Пример:

∑ % = 1000

∑ займа

= 10000

01.07.2023

Дата заключения

Договора

∑ задолженности

(∑ к оплате) =11000

Дата начисления %

с 02.07.2023

11.07.2023

Дата погашения займа

по Договору

Расчет процентов: 10000 * 1% * 10 дней = 1000 рублей

∑ займа = 10000 рублей

% ставка = 1% в день

Срок займа = 10 дней

29.

Порядок начисления процентов по «Суперстарт» придо 30.06.2023

выходе на просрочку

Статья 6.2. Особенности условий договора потребительского кредита (займа) без обеспечения, заключенного

на срок, не превышающий пятнадцати дней, на сумму, не превышающую 10 000 рублей ФЗ №353

«О потребительском кредите (займе)»

1) кредитором не начисляются проценты, меры ответственности по договору потребительского кредита (займа),

а также платежи за услуги, оказываемые кредитором заемщику за отдельную плату по договору потребительского кредита

(займа), за исключением неустойки (штрафа, пени) в размере 0,1 процента от суммы просроченной задолженности за каждый

день нарушения обязательств, после того, как фиксируемая сумма платежей достигнет 30 процентов от суммы потребительского

кредита (займа) (далее - максимальное допустимое значение фиксируемой суммы платежей);

% продолжают начисляться *

Пример:

∑ займа

= 10000

01.06.2023

Дата заключения

Договора

Дата начисления %

с 02.06.2023

∑ % = 1000

∑ задолженности

(∑ к оплате) =11000

07.06.2023

∑ займа = 10000 рублей

% ставка = 2% в день

Срок займа = 5 дней

16.06.2023

∑ % = 2000

06.06.2023

Дата погашения

займа по Договору

* % начисляются до тех пор, пока общая сумма начисленных % не достигнет 30%от суммы займа

30% от 10000 = 3000 рублей

Кредитор имеет права еще начислить % в размере 2000 рублей, поэтому с 07.06 по 16.06 будут ежедневно начисляться 200

рублей

30.

Порядок начисления процентов по «Суперстарт» прис 01.07.2023

выходе на просрочку

Статья 6.2. Особенности условий договора потребительского кредита (займа) без обеспечения, заключенного

на срок, не превышающий пятнадцати дней, на сумму, не превышающую 10 000 рублей ФЗ №353

«О потребительском кредите (займе)»

1) кредитором не начисляются проценты, меры ответственности по договору потребительского кредита (займа),

а также платежи за услуги, оказываемые кредитором заемщику за отдельную плату по договору потребительского кредита

(займа), за исключением неустойки (штрафа, пени) в размере 0,1 процента от суммы просроченной задолженности за каждый

день нарушения обязательств, после того, как фиксируемая сумма платежей достигнет 15 процентов от суммы потребительского

кредита (займа) (далее - максимальное допустимое значение фиксируемой суммы платежей);

% продолжают начисляться *

Пример:

∑ займа

= 10000

01.07.2023

Дата заключения

Договора

Дата начисления %

с 02.07.2023

∑ % = 1000

∑ задолженности

(∑ к оплате) =11000

12.07.2023

16.07.2023

∑ займа = 10000 рублей

% ставка = 1% в день

Срок займа = 10 дней

∑ % = 500

11.07.2023

Дата погашения

займа по Договору

* % начисляются до тех пор, пока общая сумма начисленных % не достигнет 15%от суммы займа

15% от 10000 = 1500 рублей

Кредитор имеет права еще начислить % в размере 500 рублей, поэтому с 12.07 по 16.07 будут ежедневно начисляться 100

рублей

31.

Порядок начисления неустойки по «Суперстарт»до 30.06.2023

Статья 6.2. Особенности условий договора потребительского кредита (займа) без обеспечения, заключенного

на срок, не превышающий пятнадцати дней, на сумму, не превышающую 10 000 рублей ФЗ №353

«О потребительском кредите (займе)»

1) кредитором не начисляются проценты, меры ответственности по договору потребительского кредита (займа),

а также платежи за услуги, оказываемые кредитором заемщику за отдельную плату по договору потребительского кредита

(займа), за исключением неустойки (штрафа, пени) в размере 0,1 процента от суммы просроченной задолженности за каждый

день нарушения обязательств, после того, как фиксируемая сумма платежей достигнет 30 процентов от суммы потребительского

кредита (займа) (далее - максимальное допустимое значение фиксируемой суммы платежей);

% продолжают начисляться *

Пример:

∑ займа

= 10000

01.06.2023

Дата заключения

Договора

Дата начисления %

с 02.06.2023

07.06.2023

∑ % = 1000

∑ задолженности

(∑ к оплате) =11000

∑ % = 2000

06.06.2023

Дата погашения

займа по Договору

∑ займа = 10000 рублей

Неустойка = 0,1 % в день

16.06.2023

17.06.2023

начисляется неустойка * *

с 17.06.2023 Кредитор прекращает начислять % и начисляется только неустойка в размере 0,1% в день

* * Расчет неустойки: 10000 * 0,1% = 10 рублей в день

32.

Порядок начисления неустойки по «Суперстарт»с 01.07.2023

Статья 6.2. Особенности условий договора потребительского кредита (займа) без обеспечения, заключенного

на срок, не превышающий пятнадцати дней, на сумму, не превышающую 10 000 рублей ФЗ №353

«О потребительском кредите (займе)»

1) кредитором не начисляются проценты, меры ответственности по договору потребительского кредита (займа),

а также платежи за услуги, оказываемые кредитором заемщику за отдельную плату по договору потребительского кредита

(займа), за исключением неустойки (штрафа, пени) в размере 0,1 процента от суммы просроченной задолженности за каждый

день нарушения обязательств, после того, как фиксируемая сумма платежей достигнет 15 процентов от суммы потребительского

кредита (займа) (далее - максимальное допустимое значение фиксируемой суммы платежей);

% продолжают начисляться *

Пример:

∑ займа

= 10000

01.07.2023

Дата заключения

Договора

Дата начисления %

с 02.07.2023

12.07.2023

∑ % = 1000

∑ задолженности

(∑ к оплате) =11000

∑ % = 500

11.07.2023

Дата погашения

займа по Договору

∑ займа = 10000 рублей

Неустойка = 0,1 % в день

16.07.2023

17.07.2023

начисляется неустойка * *

с 17.07.2023 Кредитор прекращает начислять % и начисляется только неустойка в размере 0,1% в день

* * Расчет неустойки: 10000 * 0,1% = 10 рублей в день

33.

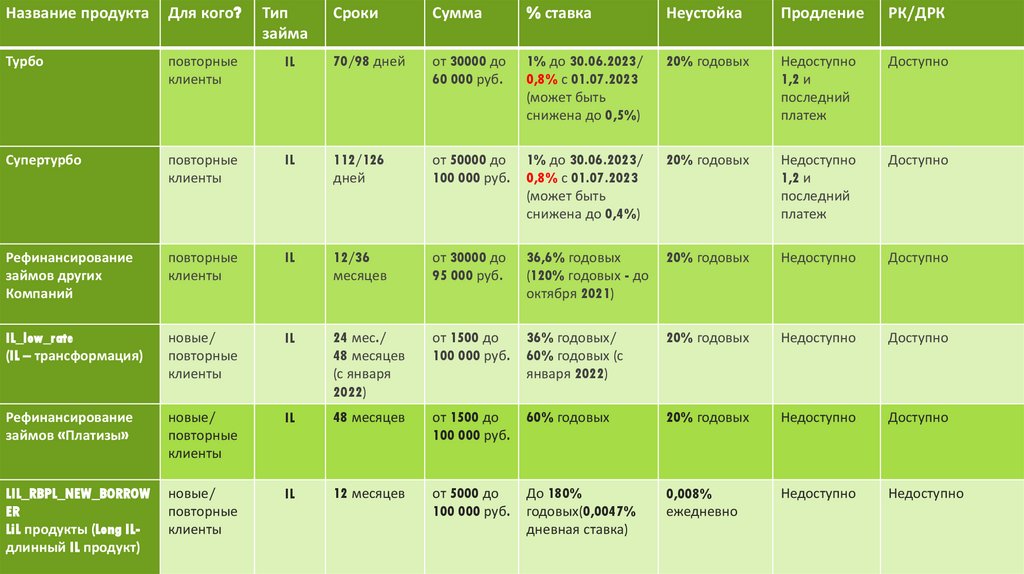

Долгосрочные займы (IL)34.

СрокиСумма

% ставка

Неустойка

Продление

РК/ДРК

IL

70/98 дней

от 30000 до

60 000 руб.

1% до 30.06.2023/

0,8% с 01.07.2023

(может быть

снижена до 0,5%)

20% годовых

Недоступно

1,2 и

последний

платеж

Доступно

повторные

клиенты

IL

112/126

дней

от 50000 до

100 000 руб.

1% до 30.06.2023/

0,8% с 01.07.2023

(может быть

снижена до 0,4%)

20% годовых

Недоступно

1,2 и

последний

платеж

Доступно

Рефинансирование

займов других

Компаний

повторные

клиенты

IL

12/36

месяцев

от 30000 до

95 000 руб.

36,6% годовых

(120% годовых - до

октября 2021)

20% годовых

Недоступно

Доступно

IL_low_rate

(IL – трансформация)

новые/

повторные

клиенты

IL

24 мес./

48 месяцев

(с января

2022)

от 1500 до

100 000 руб.

36% годовых/

60% годовых (с

января 2022)

20% годовых

Недоступно

Доступно

Рефинансирование

займов «Платизы»

новые/

повторные

клиенты

IL

48 месяцев

от 1500 до

100 000 руб.

60% годовых

20% годовых

Недоступно

Доступно

LIL_RBPL_NEW_BORROW

ER

LiL продукты (Long ILдлинный IL продукт)

новые/

повторные

клиенты

IL

12 месяцев

от 5000 до

100 000 руб.

До 180%

годовых(0,0047%

дневная ставка)

0,008%

ежедневно

Недоступно

Недоступно

Название продукта

Для кого?

Тип

займа

Турбо

повторные

клиенты

Супертурбо

35.

IL- трансформацияIl_low_rate_ vzlet

Il_low_rate_pilotazh

Il_low_rate_turbo

Il_low_rate_super_turbo

Il_low_rate_long_pilotazh min

Il_low_rate two_week

Il_low_rate_long_vzlet

Il_low_rate_long_pilotazh

Il_low_rate_long_turbo

Il_low_rate_long_super_turbo в

Il_low_rate_long_turbo min

Il_low_rate two_week long

Il_low_rate_long_super_turbo

Il_low_rate_long_super_turbo min

Il_low_rate_long_super_turbo в min

Уникальный продукт Компании

Предоставляется под сниженную процентную ставку

Минимальный платеж, позволяющий снизить финансовую нагрузку

Удобный график платежей один раз в две недели/один раз в месяц

Параметры займа

Название продукта

Для кого?

новые/повторные клиенты

Периодичность платежей

один раз в две недели/один раз в месяц

Сроки

24 месяца/ с января 2022г 48 месяцев

Сумма займа (рубли)

От 1500 до 100000 рублей

% ставка

36 % годовых*/60% годовых (с января 2022)

Неустойка

20% годовых**

Пролонгация

Недоступно

Пример: С 1 дня срока займа по 40 день срока займа (включительно) - 365.00% годовых; С 41 дня срока займа по 41 день срока займа

(включительно) - 290.03% годовых; С 42 дня срока займа по 727 день срока займа (включительно) - 0.00% годовых;

с 728 дня срока займа по дату полного погашения займа - 365.00% годовых

По договорам, оформленным с января 2022г: С 1 дня срока займа по 829 день срока займа (включительно) - 72.01% годовых;

с 830 дня срока займа по 830 день срока займа (включительно) - 33.22% годовых; С 831 дня срока займа по 1455 день срока займа

(включительно) - 0.00% годовых; С 1456 дня срока займа по дату полного погашения займа - 72.01% годовых.

** Неустойка начисляется, после выхода на просроченную задолженность по основному долгу.

36.

Рефинансирование займовдругих Компаний

Refinancing_two_week

Refinancing_one_month

Продукт, позволяющий закрыть займы в других Микрофинансовых

Компаниях

Предоставляется под сниженную процентную ставку

Удобный график платежей один раз в две недели/ один раз в месяц

Параметры займа

Название продукта

Для кого?

повторные клиенты

Периодичность платежей

один раз в две недели/один раз в месяц

Сроки

12 месяца/ 36 месяцев

Сумма займа (рубли)

От 30000 до 95000 рублей

% ставка

36,6% годовых/

120% годовых (до октября 2021)*

Неустойка

20% годовых

Пролонгация

Недоступно

* Начисление процентов индивидуально по каждому Клиенту.

Пример: С 1 дня срока займа по 81 день срока займа (включительно) - 365.00% годовых; С 82 дня срока займа по 82 день срока займа

(включительно) - 209.98% годовых; С 83 дня срока займа по 364 день срока займа (включительно) - 0.00% годовых; С 365 дня срока займа по дату

полного погашения займа - 365.00% годовых

37.

Рефинансирование займовПлатизы

PLATIZA_REFINANCING

Продукт, позволяющий закрыть займы в МКК «Платиза»

Предоставляется под сниженную процентную ставку

Удобный график платежей один раз в две недели

Параметры займа

Название продукта

Для кого?

Новые/повторные клиенты

Периодичность платежей

один раз в две недели

Сроки

48 месяцев

Сумма займа (рубли)

От 1500 до 100 000 рублей

% ставка

60% годовых

Неустойка

20% годовых

Пролонгация

Недоступно

38.

«LIL_RBPL_NEW_BORROWER»(IL Long) пилотный продукт

Параметры займа

Название продукта

Для кого?

новые/повторные клиенты

Периодичность платежей

один раз в две недели

Сроки

12 месяцев

Сумма займа (рубли)

От 5000 до 100000 рублей

% ставка

До 180% годовых (0,0047% дневная ставка)

Неустойка

0,008% ежедневно

Пролонгация

Недоступно

39.

Кредитная линияCredit line

Проценты не начисляются

Подключается услуга «Подписка на заём без переплаты», стоимость комиссии

99 рублей ежедневно (плата за услугу взимается только при пользовании заемными

средствами)

Реструктуризация не доступна

Параметры займа

Название продукта

Для кого?

новые/повторные клиенты

Периодичность платежей

Краткосрочный заём/30 дней

Срок Договора

12 месяцев

Сумма займа (рубли)

От 15000 до 60000 рублей

% ставка

0% годовых (ежедневная комиссия – 99 рублей)

Неустойка

20% годовых

Пролонгация

Доступно

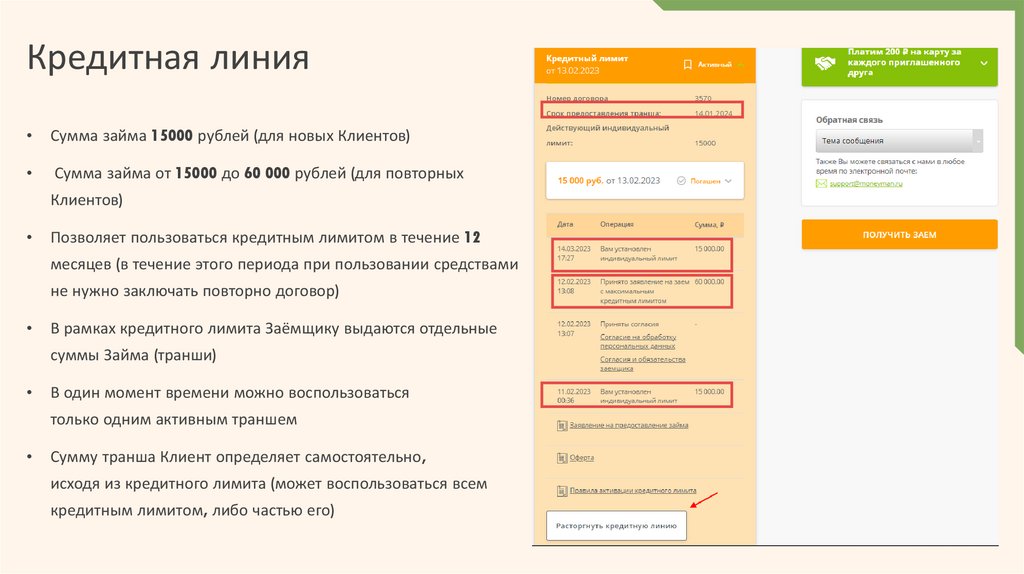

40.

Кредитная линияСумма займа 15000 рублей (для новых Клиентов)

Сумма займа от 15000 до 60 000 рублей (для повторных

Клиентов)

Позволяет пользоваться кредитным лимитом в течение 12

месяцев (в течение этого периода при пользовании средствами

не нужно заключать повторно договор)

В рамках кредитного лимита Заёмщику выдаются отдельные

суммы Займа (транши)

В один момент времени можно воспользоваться

только одним активным траншем

Сумму транша Клиент определяет самостоятельно,

исходя из кредитного лимита (может воспользоваться всем

кредитным лимитом, либо частью его)

41.

Кредитная линияСумму транша, с учетом платы за услугу, Клиент должен вернуть в

течение 30 дней

Для новых клиентов доступна акция «Первый займ

на 21 день без % и комиссии»: при оформлении первого займа и

его возврата в течение 21 дня с даты

оформления, комиссия 99 рублей в день - не взимается.

При последующем использовании траншей,

комиссия ежедневно начисляется и взимается

После закрытия транша, Клиент вновь может воспользоваться

суммой кредитного лимита

При повторном оформлении траншей в рамках данного продукта,

подписывать дополнительно документы

не требуется

42.

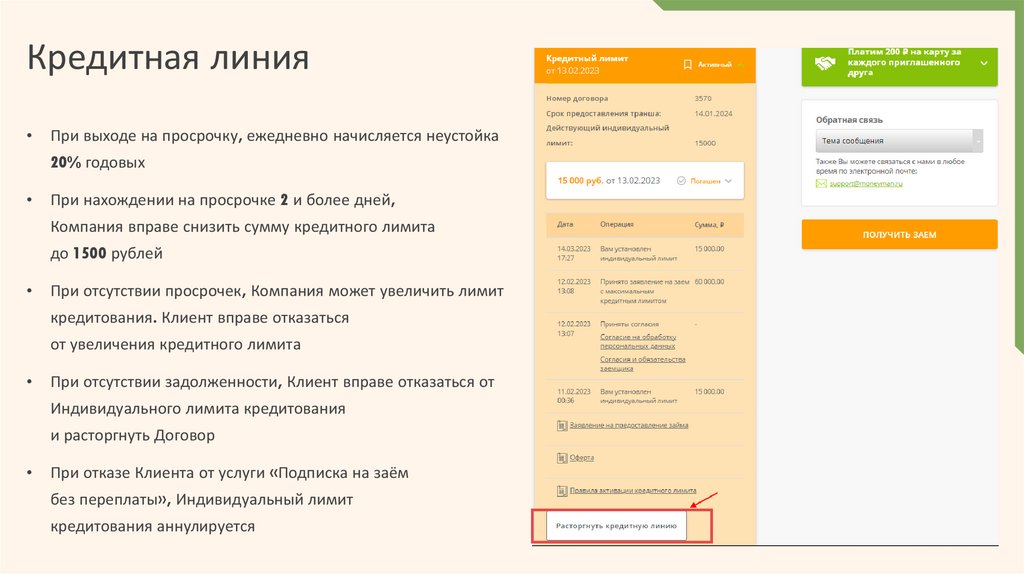

Кредитная линияПри выходе на просрочку, ежедневно начисляется неустойка

20% годовых

При нахождении на просрочке 2 и более дней,

Компания вправе снизить сумму кредитного лимита

до 1500 рублей

При отсутствии просрочек, Компания может увеличить лимит

кредитования. Клиент вправе отказаться

от увеличения кредитного лимита

При отсутствии задолженности, Клиент вправе отказаться от

Индивидуального лимита кредитования

и расторгнуть Договор

При отказе Клиента от услуги «Подписка на заём

без переплаты», Индивидуальный лимит

кредитования аннулируется

43.

Кредитная линияКлиент может воспользоваться опцией Пролонгация для

продления срока выплаты по договору займа. Стоимость

пролонгации 99 рублей в день

Стоимость продления не должна превышать 90%

от остатка суммы основного долга. Срок продления

не может превышать срок действия Кредитной линии

Если остаток срока использования лимита кредитования

меньше 30 дней, то Клиент не может воспользоваться

очередным траншем. В этом случае Клиенту предлагается

расторгнуть договор по текущей Кредитной линии и

оформить новый договор

44.

Кредитная линия«Новый Клиент»:

Лимит Кредитной линии 15 000 рублей

Клиент воспользовался суммой займа (траншем)

15000 рублей

В течение 30 дней ему необходимо вернуть сумму транша и

комиссию за пользование (99 рублей в день): 15000 + (30

дней * 99 руб.) = 15000 + 2970 = 17970 рублей

При досрочном погашении в течение 21 дня - комиссия не

взимается. Сумма к оплате 15000 рублей.

Пример

45.

Кредитная линия«Повторный Клиент»:

Кредитный лимит 30 000 рублей.

Клиент воспользовался суммой займа (траншем)

10000 рублей

В течение 30 дней ему необходимо вернуть сумму транша и

комиссию за пользование (99 рублей в день): 10000 + (30

дней * 99 руб.) = 10000 + 2970 = 12970 рублей. Сумма к

оплате 12970 рублей.

Пример

46.

Как перенести дату возврата47.

Пролонгация«Пролонгация» - продление срока выплат по договору займа

Преимущества продления:

даёт возможность Клиенту взять отсрочку полной выплаты

по Договору

в период действия опции приостанавливается начисление неустойки

клиент выходит из имеющейся просрочки/получает дополнительную

отсрочку платежа

прекращаются взаимодействие с Клиентом и 3-ми лицами, прекращает

работать авто информирование на указанных номерах

сохраняется кредитная история

Опция платная, каждый сотрудник имеет возможность рассчитать

стоимость в ПО «Дельта М» при помощи специального калькулятора

48.

ПролонгацияКоличество доступных пролонгаций:

Срок займа до 30 дней – доступно не более 5 продлений

Срок займа от 30 дней – количество продлений не ограничено

Количество дополнительных соглашений регламентирован

статьей 13 «Базового стандарта защиты прав получателей

финансовых услуг»

Статья 13. Увеличение срока возврата суммы займа

1. Максимальное число дополнительных соглашений к договору

потребительского микрозайма, при заключении которых увеличивается срок

возврата денежных средств по такому договору,

с одним получателем финансовой услуги не может составлять

более 7 (семи) в течение 1 (одного) года (с 1 апреля 2018 года

– более 6 (шести), с 1 января 2019 года – более 5 (пяти)), если получателем

финансовой услуги является физическое лицо

и срок возврата займа, предусмотренный таким договором

при его заключении, не превышает 30 (тридцати) календарных дней

49.

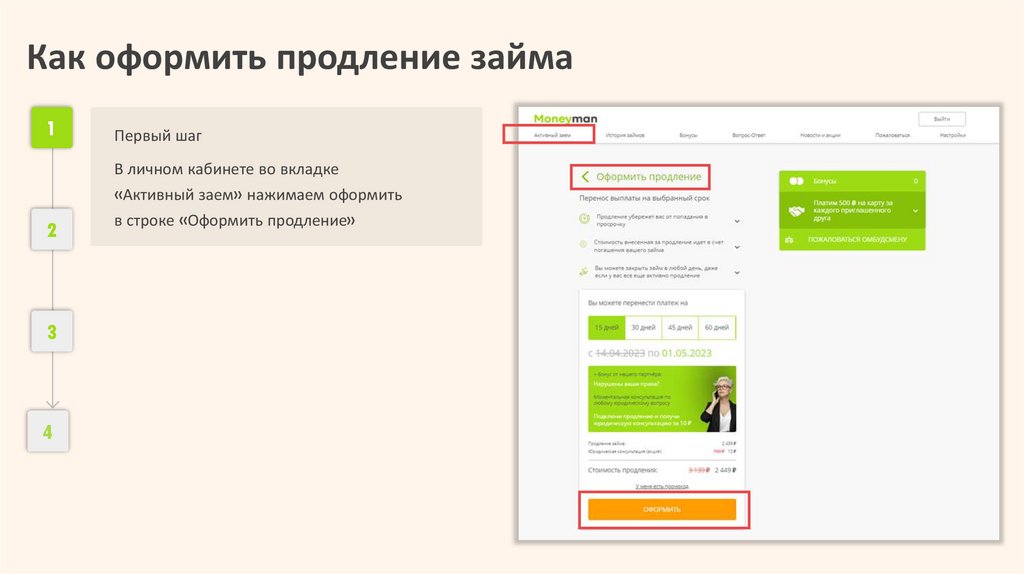

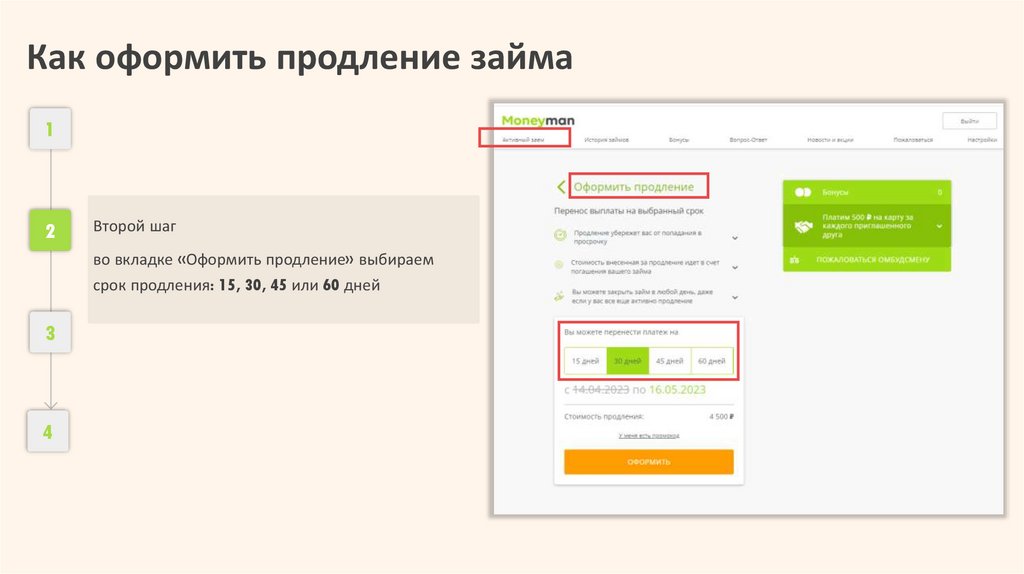

Как оформить продление займа1

Первый шаг

В личном кабинете во вкладке

«Активный заем» нажимаем оформить

2

3

4

в строке «Оформить продление»

50.

Как оформить продление займа1

2

Второй шаг

во вкладке «Оформить продление» выбираем

срок продления: 15, 30, 45 или 60 дней

3

4

51.

Как оформить продление займа1

2

3

Третий шаг

Ознакомиться с Договором займа и ввести код

из sms для согласия с его условиями

4

52.

Как оформить продление займа1

2

3

4

Четвертый шаг

Перевести оплату за продление удобным способом

53.

Критерии пролонгацииОбщая сумма дней

просрочки

Сроки

Стоимость активации

Способы подключения

Условия

подключения

Не доступно

по продуктам

от 0 - 29 дней

15, 30, 45 и 60 дней

(СОД х ДС) х Д = СП,

• в личном кабинете

клиента

• Суперстарт

где:

• сотрудник подключает

сам в ПО Админка (за

исключением продукта

Кредитная Линия)

• клиент

подписывает

дополнительное

соглашение

к Договору оферты

от 30 - 59 дней

от 60 - 99 дней

30, 45 и 60 дней

45 и 60 дней

от 100 дней

СОД - сумма основного

долга/остаток основного

долга

60 дней

Д - дни для активации

опции продления

ДС - дневная ставка

СП - сумма за продление

• сотрудник оставляет

заявку

на подключение

в файле «Collectors

+support» (ссылку

на файл направляют РГ

в Teams в чат локации)

ВАЖНО! Заявку

в файле необходимо

создать до 19:45!

По запросам,

полученным позже,

заявку в файле создаем

на дату, следующую

после звонка

• Пилотаж

с графиком платежей

• Турбо/ Супертурбо –

1,2 и последний

платеж

• Оформленная ДРК

• IL-трансформация

• Рефинансирова-ние

займов других

Компаний

• Рефинансирование

займов Платизы

• LIL_RBPL_NEW_BORRO

WER (Лил-продукт)

54.

ПролонгацияПример

Расчет стоимости активации:

Формула для расчета:

∑ основного долга – 30000 рублей

СП = (СОД х ДС) х Д

Клиент оформляет продление на срок – 15 дней

30000 * 1% * 15 = 4500 рублей

55.

ПролонгацияПример

Доступность опций по займу (Продление, Рефинансирование, РК) необходимо проверить во вкладке Калькулятор ПО «Дельта

М»

56.

ПролонгацияПример

Расчет стоимости активации:

Формула для расчета:

∑ основного долга – 27500 рублей

СП = (СОД х ДС) х Д

Клиент оформляет продление на срок – 15 дней

27500 * 0,8% * 15 = 3300 рублей

57.

Пролонгация «Кредитная линия»Стоимость пролонгации составляет 99 рублей в день

Стоимость продления не должна превышать 90% от суммы основного долга

Срок продления не может превышать срок действия

«Кредитной линии»

Расчет стоимости активации:

∑ основного долга – 5000 рублей

Формула для расчета: СП = 99 х Д

99 * 15 = 1485 рублей (продление на 15 дней доступно)

99 * 30 = 2970 рублей (продление на 30 дней доступно)

99 * 45 = 4455 рублей (продление на 45 дней доступно)

99 * 60 = 5940 рублей (продление на 60 дней НЕ доступно,

т.к. стоимость продление > 90% от ∑ основного долга и мы

не можем предложить продление, которое выйдет дороже

суммы основного долга )

58.

Пролонгация «Кредитная линия»Срок продления не может превышать срок действия Кредитной линии

Сроки продления – 15, 30, 45 и 60 дней

Пример

65 дней до окончания срока действия КЛ (продление доступно

на 15, 30, 45 и 60 дней)

58 дней до окончания срока действия КЛ (продление доступно

на 15, 30 и 45 дней)

35 дней до окончания срока действия КЛ (продление доступно

на 15 и 30 дней)

17 дней до окончания срока действия КЛ (продление доступно

на 15 дней)

2 дня до окончания срока действия КЛ (продление НЕ доступно,

т.к. сроки выходят за рамки срока действия «Кредитной Линии»)

59.

Пролонгация «Кошерный Старт0%»Стоимость пролонгации составляет 0,001643 в день

Сроки – 15, 30, 45 и 60 дней

Расчет стоимости активации:

• ∑ основного долга – 10000 рублей

Клиент оформляет продление на срок – 30 дней

Формула для расчета: СП = (СОД х k) х Д,

где k = 0,001643

10000 * 0,001643 * 30 = 492,9 рубля

60.

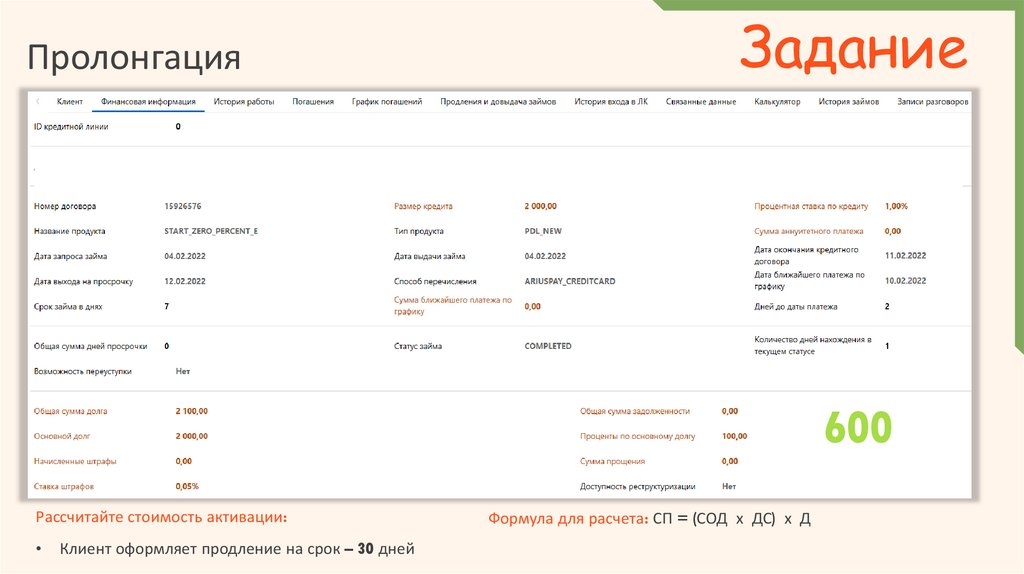

ПролонгацияЗадание

600

Рассчитайте стоимость активации:

Клиент оформляет продление на срок – 30 дней

Формула для расчета: СП = (СОД х ДС) х Д

61.

ПролонгацияЗадание

313,48

Рассчитайте стоимость активации:

Клиент оформляет продление на срок – 15 дней

Формула для расчета: СП = (СОД х ДС) х Д

62.

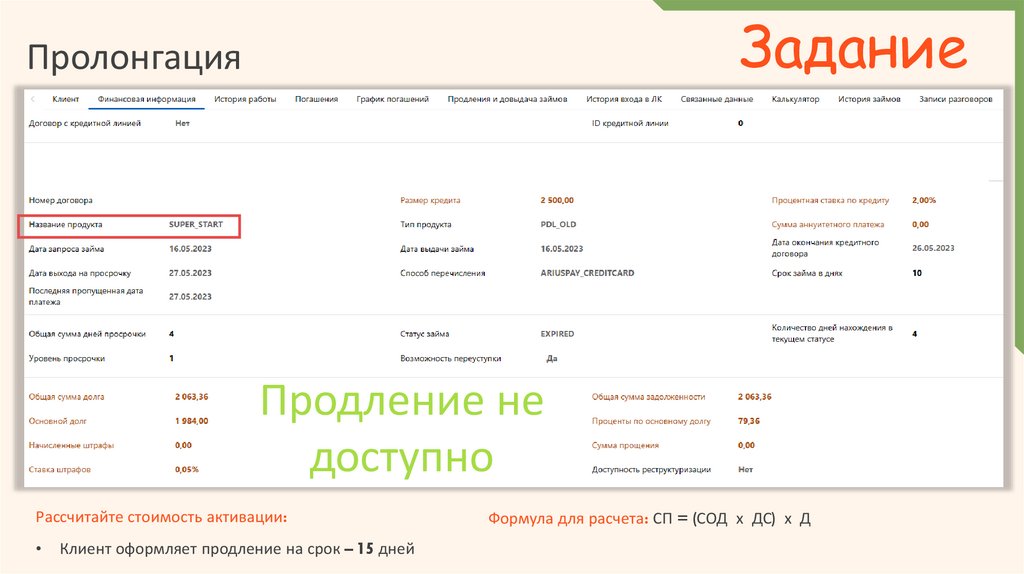

ЗаданиеПролонгация

Продление не

доступно

Рассчитайте стоимость активации:

Клиент оформляет продление на срок – 15 дней

Формула для расчета: СП = (СОД х ДС) х Д

63.

Реструктуризацияэто существенное изменение условий договора между Компанией

и Заёмщиком, то есть, изменение сроков и размеров платежа

Преимущества досрочной реструктуризации (РК):

экономия на процентах

формируется график платежей

комфортные платежи для Клиента

возможность возвращать долг частями в течение 6 месяцев

Условия подключения могут меняться в зависимости

от стратегии Компании

Сотрудник может подключить досрочную «Реструктуризацию» Клиенту

с 31 дня просроченной задолженности в соответствие со стратегией,

согласованной Руководством

64.

РеструктуризацияВ случае наличия пропуска ежемесячного платежа,

Клиенту ежедневно начисляется неустойка в размере

20% (0,05% в день) на сумму просроченного основного долга по

графику реструктуризации

Датой окончания действия реструктуризации является

дата последнего не внесенного платежа клиента,

согласно графику платежей

Клиенту не начисляются % пока Реструктуризация

активна, т.е. не наступила дата последнего платежа

по Реструктуризации + 1 день

65.

РеструктуризацияЕсли происходит частичное погашение платежа, штрафы начисляются

на оставшуюся часть просроченного основного долга согласно

графику реструктуризации

В случае, если Клиент просрочил один и более платежей,

реструктуризация не аннулируется, а платежи по реструктуризации

суммируются

На действующую реструктуризацию повторное оформление

реструктуризации не возможно, даже если у клиента просрочена

дата последнего платежа

66.

Критерии реструктуризацииДля кого?

Сроки

Периодичность

платежей

Стоимость

Способы подключения

Период действия

всем Клиентам

с просрочкой

от 61 день +

31+ ДРК

от 1 до 6 месяцев

(данные сроки

озвучивают

специалисты)*

• 1 раз в неделю

(4 платежа)

• 1 раз в 2 недели

(2 платежа)

• 1 раз в месяц

(1 платеж)

5% от общей суммы

задолженности

• в личном кабинете

клиента

график платежей

доступен в личном

кабинете

*технически Клиент

может оформить РК на

срок менее месяца

• сотрудник

подключает ДРК

самостоятельно

в ПО «Дельта М»

67.

Как оформить реструктуризацию1

Первый шаг

В личном кабинете во вкладке

«Активный заем» выбираем поле

2

3

4

«Реструктурировать долг»

68.

Как оформить реструктуризацию1

Второй шаг

2

в поле «Реструктуризация долга» выбираем:

периодичность платежей: 1 раз в неделю,

1 раз в 2 недели или 1 раз в месяц

3

срок от 1 до 6 месяцев (при выборе срока Клиент

будет видеть размер ежемесячного платежа)

корректность сформированного графика клиент

может проверить в поле "график платежей"

4

после выбора всех параметров нажимаем кнопку

«Активировать»

69.

Как оформить реструктуризацию1

2

Второй шаг

в поле «Реструктуризация долга» можно посмотреть

сформированный график платежей

3

4

70.

Как оформить реструктуризацию1

2

Третий шаг

3

Ознакомиться с Договором по РК и ввести код

из sms для согласия с его условиями

4

71.

Как оформить реструктуризацию1

2

3

4

Четвертый шаг

осуществить обязательный платеж активации

Реструктуризации (т.е. первоначальный взнос – 5% от

общей суммы задолженности)

перевести оплату за РК удобным способом

72.

Рефинансированиеэто мера, применяемая в отношении только тех заемщиков,

у которых есть открытый PDL - заём сроком до 30 дней и клиент использовал

все пять продлений

Преимущества рефинансирования:

погашение задолженности по процентам и штрафам

прощение задолженности по основному долгу открытого PDL займа

рефинансирование прощенной задолженности по основному

долгу новым займом (PDL) на 30 дней

Клиент может подключить рефинансирование самостоятельно

через личный кабинет

73.

РефинансированиеУсловия для подключения:

Есть открытый PDL заем (срок займа до 30 дней, все 5 продлений

использовано – более продление не доступно)

Остаток задолженности от 3000 – 30000 рублей

Клиент не выбрал максимальное количество PDL - займов

в год (на текущую дату = 9 штук)

Текущая просрочка платежа <=60 дней

Если Рефинансирование было заказано до 60 дня просрочки,

но не оплачено в срок до наступления 61 дня просрочки

(запись в таблице credit_refinance со статусом WAIT-PAYMENT)

– система не должна предлагать услугу Реструктуризации

до момента оплаты или автоматической отмены Рефинансирования,

независимо от условия 60 дней просрочки

Для текущего займа коллектором не активирована Досрочная

реструктуризация (при включении – Рефинансирование не доступно до

момента ручного отключения ДРК)

74.

Критерии рефинансированияДля кого?

Сроки

Стоимость

Период действия

продукта

Способы

подключения

Дополнительные

ограничения

для Клиентов, у

которых есть открытый

PDL заем,

оформленный на срок

до 30 дней и все 5

продлений

использованы – более

продление не доступно

30 дней

Сумма оплаты = % по

основному долгу +

начисленные штрафы

(неустойки) на момент

(день) запроса услуги

долг выплачивается

единовременным

платежом в течение 30

дней

в личном кабинете

клиента

Рефинансирование не

доступно

к оформлению,

если заем назначен

на коллектора «СУД» (тип

COURT_COLLECTOR)

Рефинансирование

не доступно

к оформлению,

если для Клиента вручную

активирована

Реструктуризация

(Досрочная РК

или дополнительная РК)

75.

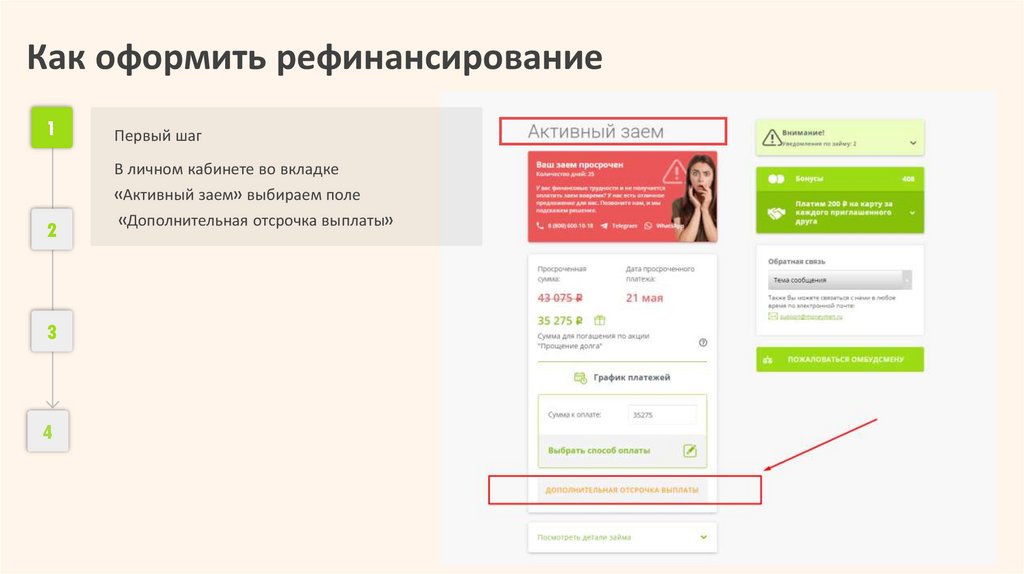

Как оформить рефинансирование1

Первый шаг

В личном кабинете во вкладке

«Активный заем» выбираем поле

2

3

4

«Дополнительная отсрочка выплаты»

76.

Как оформить рефинансирование1

Второй шаг

2

В поле «Дополнительная отсрочка выплаты» будет

информация об условиях подключения:

3

Сумма начисленных процентов и неустойки

Оферта для ознакомления

После ознакомления с Офертой необходимо нажать

4

на кнопку «Оформить»

77.

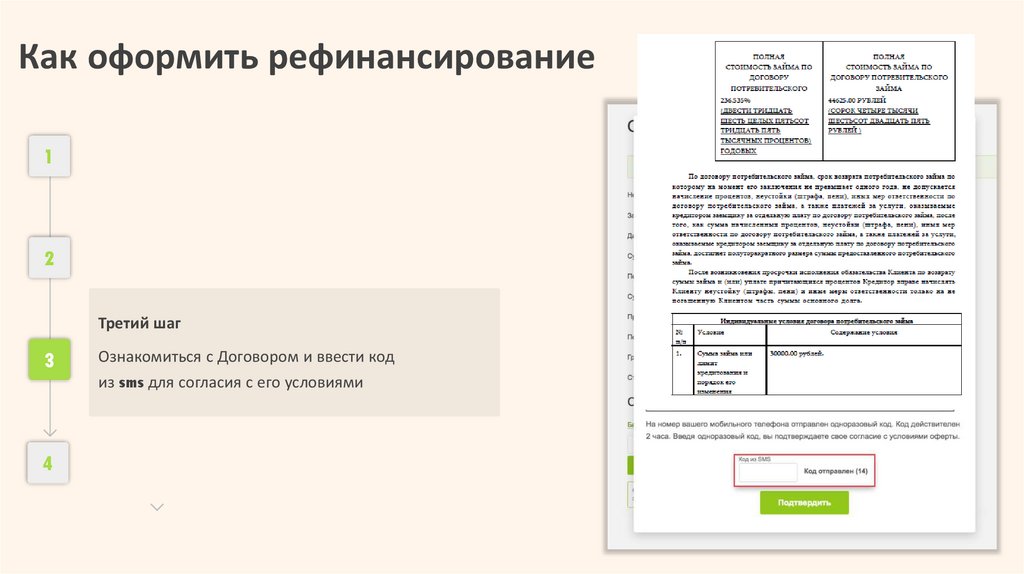

Как оформить рефинансирование1

2

Третий шаг

3

Ознакомиться с Договором и ввести код

из sms для согласия с его условиями

4

78.

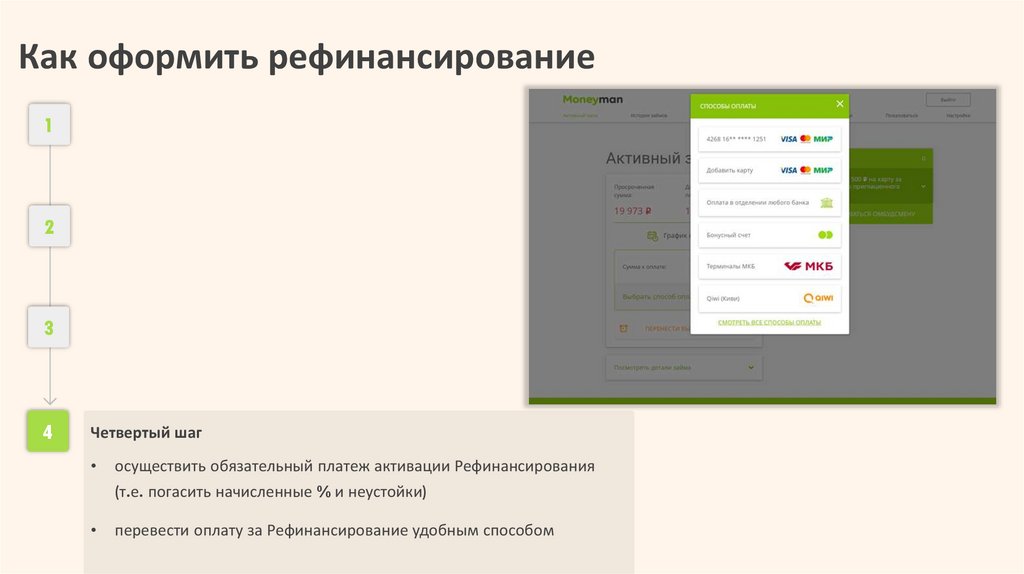

Как оформить рефинансирование1

2

3

4

Четвертый шаг

осуществить обязательный платеж активации Рефинансирования

(т.е. погасить начисленные % и неустойки)

перевести оплату за Рефинансирование удобным способом

79.

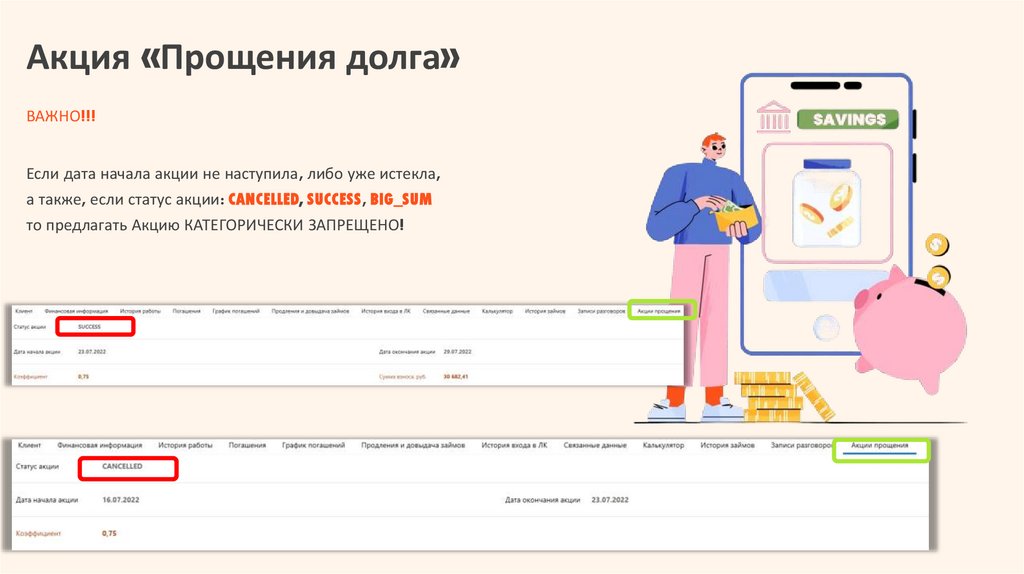

Акция «Прощения долга»80.

Акция «Прощения долга»Условия акции:

Во вкладке «Акции прощения» в ПО «Дельта М» отображается доступная

Акция по списанию части долга

Дата начала Акции – с какого числа начинает действовать

предложение.

Дата окончания Акции – до какого числа действует предложение.

Коэффициент – доля от общей суммы долга для закрытия займа.

Сумма взноса – сумма, которую необходимо внести Клиенту

с учетом скидки для погашения Займа.

81.

Акция «Прощения долга»ВАЖНО!!!

Если дата начала акции не наступила, либо уже истекла,

а также, если статус акции: CANCELLED, SUCCESS, BIG_SUM

то предлагать Акцию КАТЕГОРИЧЕСКИ ЗАПРЕЩЕНО!

82.

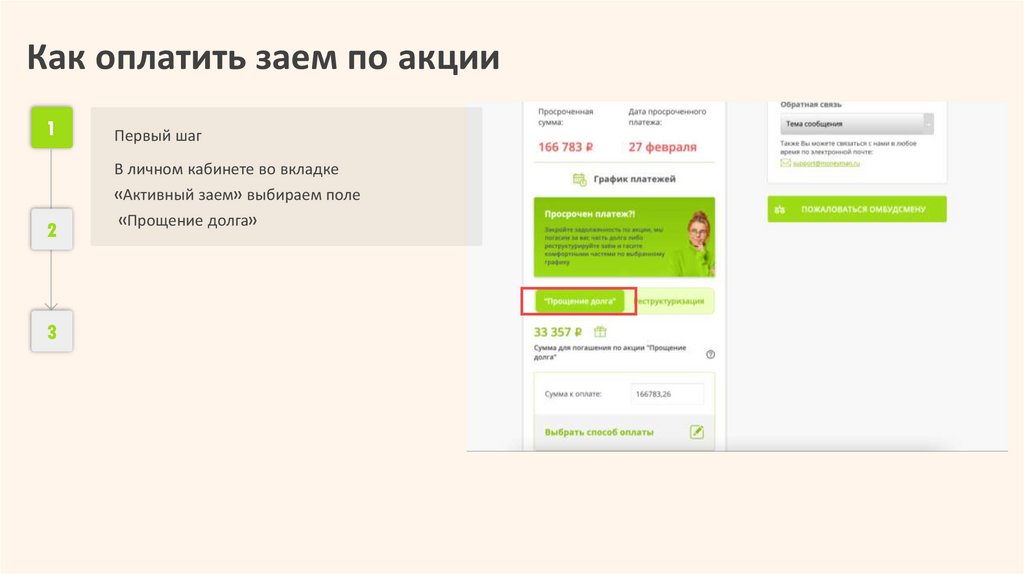

Как оплатить заем по акции1

Первый шаг

В личном кабинете во вкладке

«Активный заем» выбираем поле

2

3

«Прощение долга»

83.

Как оплатить заем по акции1

Второй шаг

2

В поле «Выбрать способ оплаты» выбрать удобный

способ оплаты

3

84.

Как оплатить заем по акции1

2

Третий шаг

3

Перевести оплату удобным способом