finance

financeSimilar presentations:

Базовое обучение SOFT. Рабочая тетрадь участника тренинга

1.

Рабочая тетрадь участника тренингаБазовое обучение

SOFT

Рабочая тетрадь участника тренинга

Ф.И.О. участника

Ф.И.О. тренера

Город

Дата

2.

СодержаниеЗнакомство с

компанией………………………………………....3

Онлайнзаём……………………………………………………

………..4

Выход на просроченную задолженность

…………….....6

Наши

продукты………………………………………………

………....6

ФЗ 230 от

03.07.2016 года………………………………………...

.9

Нормативная

база…………………………………………………….1

0

Банкротство……………………………………………

……………......14

Структура диалога с Клиентом

.……………………………....18

Структура диалога с 3

лицом…………………………………...23

Нарушение телефонных

переговоров………………… ....24

Программное

обеспечение………………………………………24

2

3.

Знакомство с компаниейООО МФК «ВЭББАНКИР» — система моментального электронного кредитования —

предоставляет онлайн микрозаймы «под ключ», начиная с рассмотрения заявки до

получения клиентом денежных средств. Клиенты получают займы без посещения

офиса.

«ВЭББАНКИР» — выгодная альтернатива банковскому кредитованию — получить

заём онлайн можно в течение 24 часов.

Срочный заём в день обращения и без поручителей за 5 минут. Это важно для

клиентов, желающих получить заём на месяц и быстро воспользоваться деньгами.

Генеральный директор и сооснователь WEBBANKIR - Пономарев Андрей

Николаевич

Наша цель

Миссия WEBBANKIR – повышение уровня жизни россиян благодаря моментальному

и технологичному доступу к денежным средствам в любое время суток, в любой

точке мира, где есть интернет.

Клиентам WEBBANKIR не нужно собирать документы и посещать офис, что делает

процесс кредитования удобным для всех групп граждан и жителей отдаленных

регионов России.

Каждый день мы помогаем тысячам людей и работаем, чтобы сделать наш сервис

лучше!

Наши преимущества

Контролирующие органы:

3

4.

Онлайн-заёмОнлайн-заём - современная альтернатива традиционной системе

кредитования.

Услуга позволяет взять необходимую сумму в любое время суток

независимо от местонахождения получателя.

Компания WEBBANKIR предоставляет возможность получить онлайн-заём

на банковскую карту в размере от 3 000 до 30 000 рублей на срок от одной

недели до 30 дней либо от 15 000 до 50 000 на срок от 3 до 6 месяцев

(только для наших повторных клиентов)

Не требуется:

Поручитель

Документы

Визит в офис

Мы сделали процесс оформления кредита максимально комфортным для

клиентов. Заявка на выдачу микрозайма рассматривается моментально.

Уже через 5-10 минут после одобрения деньги поступают на карту.

Действующая процентная ставка - 0-0,8% в день.

Требования к заемщику

1. Доступ в Интернет с любого гаджета (смартфон, планшет, ноутбук и т.д.),

2. Паспорт гражданина РФ, СНИЛС или ИНН;

3. Действующая банковская карта, электронный кошелек или виртуальная

карта WB

4. Оформить заем могут граждане Российской Федерации начиная с 18 лет.

Как взять онлайн-заём?

1. Пройти быструю регистрацию на сайте webbankir.com;

2. Определить, какую сумму и на какой срок необходимо получить денежные

средства;

3. Оформить онлайн-заявку на сайте;

4. Указать контактную информацию;

5. Дождаться положительного решения;

6. Получить запрашиваемую сумму.

4

5.

Поступление денежных средствСредства могут быть перечислены:

1. на карту любого банка, которая действует на территории нашей страны;

2. Виртуальная карта WB

3. на электронный кошелек “ЮМани”

Средства поступают на счет сразу после того, как вы подписываете договор

займа. Это можно сделать, указав отправленный СМС код.

Заявки по онлайн-займам рассматриваются в круглосуточном режиме.

В большинстве случаев кредиты выдаются без отказа.

При вынесении отрицательного решения Клиент может повторно отправить

заявку через некоторое время.

Упражнение «Комиссии»

Какую комиссию заплатит клиент?

на странице сайта webbankir.com

_______________________________

• при помощи банковской карты в личном кабинете

________________

• при помощи электронного кошелька “ЮМани”

___________________

• через приложение “Сбербанк Онлайн”

__________________________

• путем списания средств с мобильного счета

______________________

• через

систему

быстрых

платежей

Какие

способы

оплаты

бесплатные?

_______________________________

______________________________________________________________

• через терминалы “МКБ” ______________________________

__

• почтовым переводом

______________________________________________________________

Оформление Займа (регистрация в ЛК)

__ _________________________________________

• Личный кабинет становится доступным после оформления

займа;

По окончанию срока займа, личный кабинет остается;

• При привязке карты, действует дополнительная мера

идентификации: у клиента списывается символическая сумма с

карты, 1 руб. Клиент получает на указанный телефон смс код, код

указывает в заявке. Это подтверждает принадлежность карты

заёмщику, либо ее доступность;

• В случае несовпадения данных, завершить подачу заявки не

удается.

5

6.

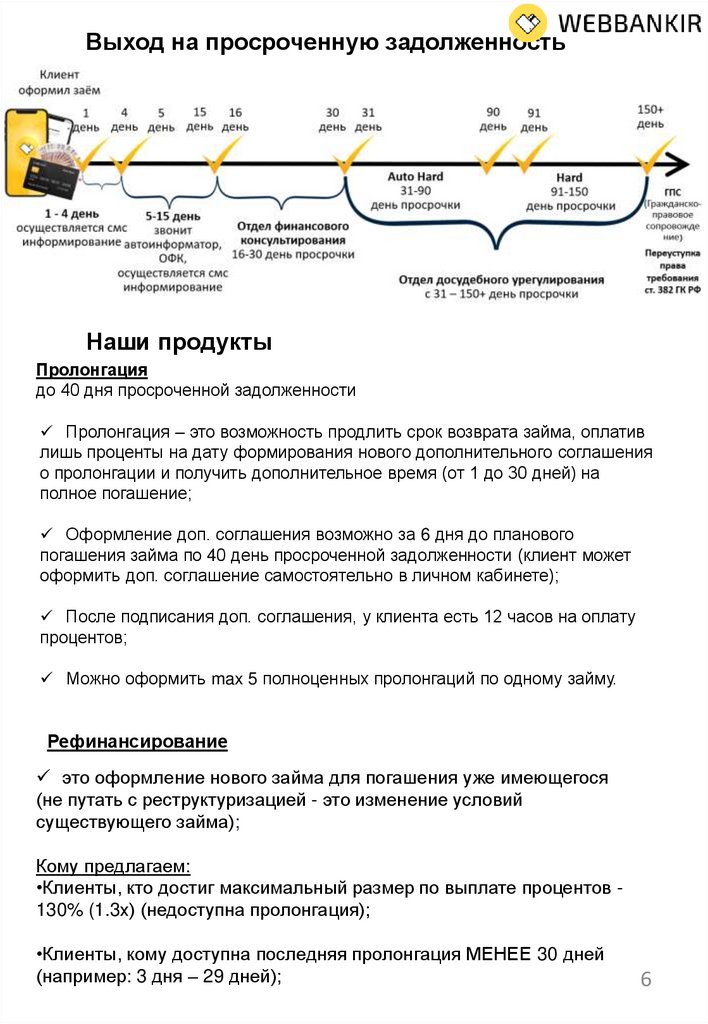

Выход на просроченную задолженностьНаши продукты

Пролонгация

до 40 дня просроченной задолженности

Пролонгация – это возможность продлить срок возврата займа, оплатив

лишь проценты на дату формирования нового дополнительного соглашения

о пролонгации и получить дополнительное время (от 1 до 30 дней) на

полное погашение;

Оформление доп. соглашения возможно за 6 дня до планового

погашения займа по 40 день просроченной задолженности (клиент может

оформить доп. соглашение самостоятельно в личном кабинете);

После подписания доп. соглашения, у клиента есть 12 часов на оплату

процентов;

Можно оформить max 5 полноценных пролонгаций по одному займу.

Рефинансирование

это оформление нового займа для погашения уже имеющегося

(не путать с реструктуризацией - это изменение условий

существующего займа);

Кому предлагаем:

•Клиенты, кто достиг максимальный размер по выплате процентов 130% (1.3х) (недоступна пролонгация);

•Клиенты, кому доступна последняя пролонгация МЕНЕЕ 30 дней

(например: 3 дня – 29 дней);

6

7.

Условия:Срок займа 31 день;

Заём направляется в счет закрытия предыдущего займа, который

упирается в рамки вышеописанных условий;

Новый заём = сумма ОД предыдущего

Ставка по займу = 0.68% в день

Клиент доходит до своей плановой даты погашения (когда пролонгация

больше недоступна или 130% (1.3х)

1. Предлагаем рефинансировать текущий заём на выгодных условиях

(ставка 0.68%), клиент может воспользоваться продуктом в ЛК только

САМОСТОЯТЕЛЬНО (мы не можем за него сформировать новый пакет

документов, т.к. новый заём оформляется)

2. Вносит % + штрафы (после подписания документов, у клиента есть

12 часов на оплату)

3. Списываем рекуррентами (автосписанием) сумму ОД, которая

направляется на закрытие текущего займа.

4. Закрывается текущий заём.

Новый продукт ILS

Сумма займа: от 15 до 50 тысяч рублей.

Возраст: от 18 до 65 лет (на момент получения займа).

Срок: от 3 до 6 месяцев.

Ставка: 292% годовых (0,8% в день).

Частота погашения займа = ежемесячно (1 раз в месяц).

Заём ILS доступен для наших повторных клиентов.

Основная задача вернуть клиента в график

платежей!

7

8.

Рефинансирование для ILS/Прощение ILS

с 16 дня просроченной задолженности

это оформление нового займа для погашения уже имеющегося;

•Ставка займа, в случае остатка ОД по ILS до 30 000 р (включительно) 0.68% в день, срок 31 дней

•Ставка займа, в случае остатка ОД по ILS свыше 30 001 р - 0.47% в день,

срок 30 дней.

Если сумма ОД МЕНЕЕ 30 000 (включительно):

оформляется договор рефинансирования (на 31 день, ставка 0.68%).

Оплата процентов один раз в месяц.

акцептом программы является внесение от 60% от начисленных

процентов + пеней/ штрафов. Срок для подписания доп. соглашения 24

часа

новый заём = сумма ОД предыдущего

до 40% списывается (прощаем пени и проценты)

Если сумма ОД БОЛЕЕ 30 001 (включительно):

оформляется договор рефинансирования (на 30 дней, ставка 0.47%).

Оплата процентов один раз в месяц

акцептом программы является внесение от 60% от начисленных

процентов + пеней/ штрафов. Срок для подписания доп. соглашения

фиксируем 24 часа

до 40% списывается (прощаем пени, в части очерёдности - остальное

списываем с просроченных процентов)

8

9.

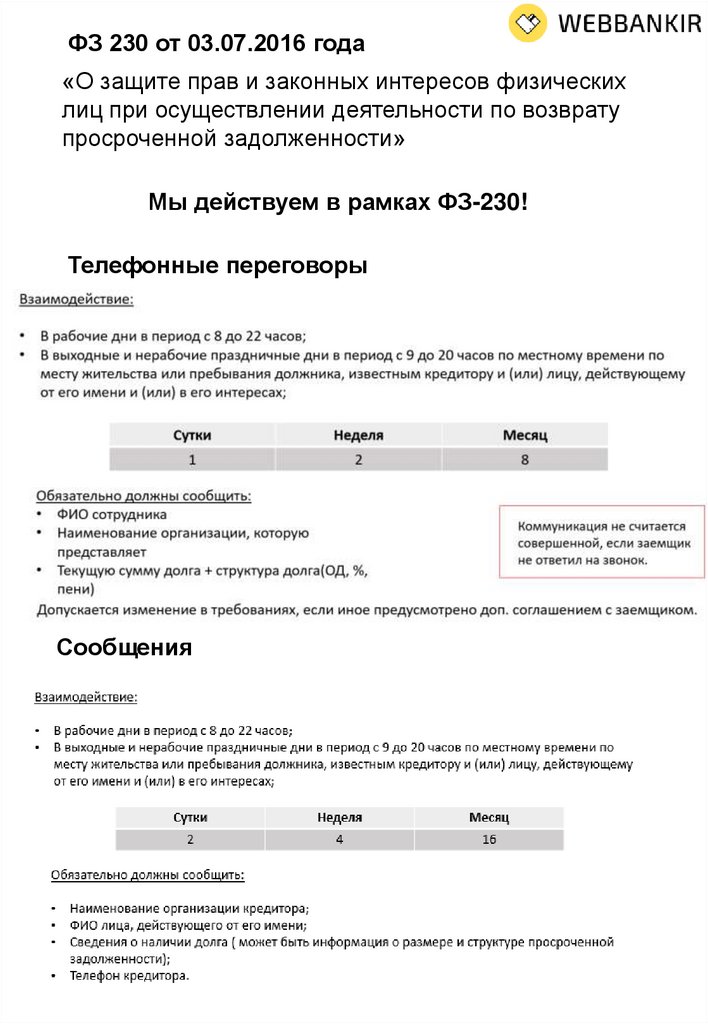

ФЗ 230 от 03.07.2016 года«О защите прав и законных интересов физических

лиц при осуществлении деятельности по возврату

просроченной задолженности»

Мы действуем в рамках ФЗ-230!

Телефонные переговоры

Сообщения

9

10.

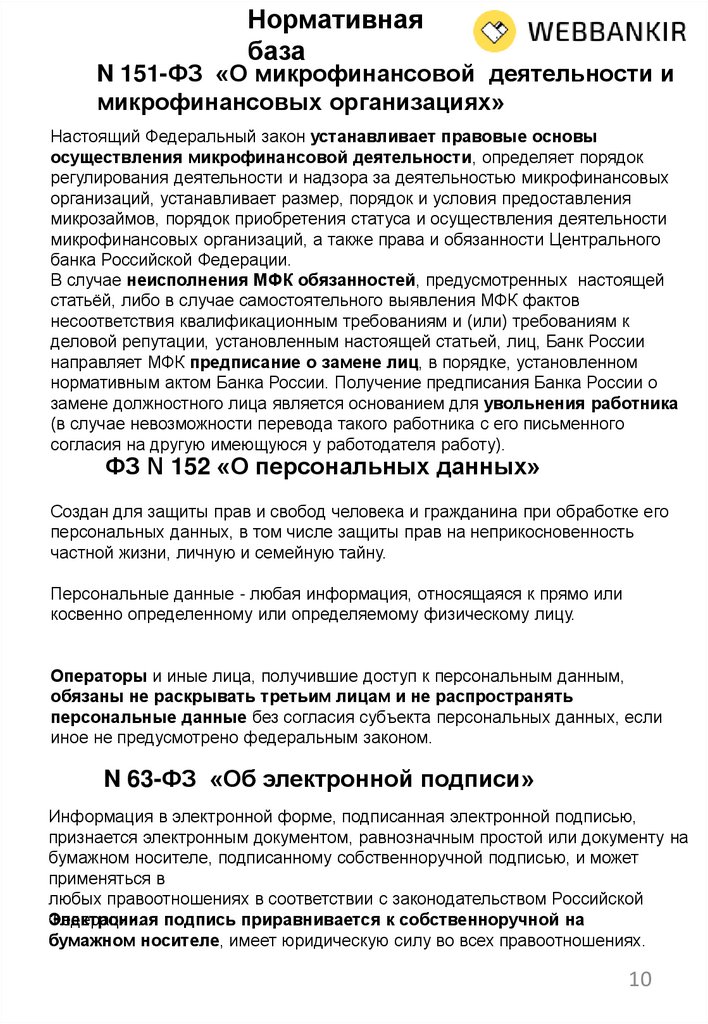

Нормативнаябаза

N 151-ФЗ «О микрофинансовой деятельности и

микрофинансовых организациях»

Настоящий Федеральный закон устанавливает правовые основы

осуществления микрофинансовой деятельности, определяет порядок

регулирования деятельности и надзора за деятельностью микрофинансовых

организаций, устанавливает размер, порядок и условия предоставления

микрозаймов, порядок приобретения статуса и осуществления деятельности

микрофинансовых организаций, а также права и обязанности Центрального

банка Российской Федерации.

В случае неисполнения МФК обязанностей, предусмотренных настоящей

статьёй, либо в случае самостоятельного выявления МФК фактов

несоответствия квалификационным требованиям и (или) требованиям к

деловой репутации, установленным настоящей статьей, лиц, Банк России

направляет МФК предписание о замене лиц, в порядке, установленном

нормативным актом Банка России. Получение предписания Банка России о

замене должностного лица является основанием для увольнения работника

(в случае невозможности перевода такого работника с его письменного

согласия на другую имеющуюся у работодателя работу).

ФЗ N 152 «О персональных данных»

Создан для защиты прав и свобод человека и гражданина при обработке его

персональных данных, в том числе защиты прав на неприкосновенность

частной жизни, личную и семейную тайну.

Персональные данные - любая информация, относящаяся к прямо или

косвенно определенному или определяемому физическому лицу.

Операторы и иные лица, получившие доступ к персональным данным,

обязаны не раскрывать третьим лицам и не распространять

персональные данные без согласия субъекта персональных данных, если

иное не предусмотрено федеральным законом.

N 63-ФЗ «Об электронной подписи»

Информация в электронной форме, подписанная электронной подписью,

признается электронным документом, равнозначным простой или документу на

бумажном носителе, подписанному собственноручной подписью, и может

применяться в

любых правоотношениях в соответствии с законодательством Российской

Федерации.

Электронная подпись приравнивается к собственноручной на

бумажном носителе, имеет юридическую силу во всех правоотношениях.

10

11.

Домашнее задание «НормативнаяНапиши

основные моменты, которые можем использовать в работе с

база»

Клиентом.

СК РФ Статья 45 «Обращение взыскания на имущество

супругов»

___________________________________________________________

___________________________________________________________

___________________________________________________________

___________________________________________________________

___________________________________________________________

___________________________________________________________

____________________________________

Ст.112 ФЗ 229 «Об исполнительном производстве»

___________________________________________________________

___________________________________________________________

___________________________________________________________

___________________________________________________________

___________________________________________________________

___________________________________________________________

___________________________________________________________

__________________________________________

138 ТК РФ. Ограничение размера удержаний из заработной

платы

___________________________________________________________

___________________________________________________________

___________________________________________________________

___________________________________________________________

___________________________________________________________

___________________________________________________________

___________________________________________________________

___________________________________________________________

________________________________________________

Кодекс об административном правонарушении. Статья 5.61

«Оскорбление»

___________________________________________________________

___________________________________________________________

___________________________________________________________

___________________________________________________________

___________________________________________________________

___________________________________________________________

____________________________________

11

12.

УК РФ Статья 163 «Вымогательство»___________________________________________________________

___________________________________________________________

___________________________________________________________

___________________________________________________________

___________________________________________________________

___________________________________________________________

____________________________________

119 УК РФ Угроза

___________________________________________________________

___________________________________________________________

___________________________________________________________

___________________________________________________________

___________________________________________________________

___________________________________________________________

____________________________________

УК РФ Статья 159.1. Мошенничество в сфере кредитования

___________________________________________________________

___________________________________________________________

___________________________________________________________

___________________________________________________________

___________________________________________________________

___________________________________________________________

____________________________________

ГК РФ Статья 307 «Понятие обязательства»

___________________________________________________________

___________________________________________________________

___________________________________________________________

___________________________________________________________

___________________________________________________________

___________________________________________________________

____________________________________

819 ГК РФ Кредитный договор

___________________________________________________________

___________________________________________________________

___________________________________________________________

__________________

ГК РФ Статья 310 «Недопустимость одностороннего отказа от

обязательств»

___________________________________________________________

___________________________________________________________

12

___________________________________________________________

__________________

13.

ГК РФ Статья 309 «Надлежащее исполнение обязательств»___________________________________________________________

___________________________________________________________

___________________________________________________________

__________________

ГК РФ Статья 1175 «Ответственность наследников по долгам»

___________________________________________________________

___________________________________________________________

___________________________________________________________

__________________

ГК РФ Статья 319 «Очередность погашения требований по

денежному обязательству»

___________________________________________________________

___________________________________________________________

___________________________________________________________

__________________

ГК РФ Статья 807 «Договор Займа». «Проценты по договору

займа»

___________________________________________________________

___________________________________________________________

___________________________________________________________

__________________

ГК РФ Статья 330 «Понятие неустойки»

___________________________________________________________

___________________________________________________________

___________________________________________________________

__________________

ГК РФ Статья 382 п.2 Цессия- уступка прав требования

___________________________________________________________

___________________________________________________________

____________

ГК РФ Статья 1005 «Агентский договор»

___________________________________________________________

___________________________________________________________

____________

13

14.

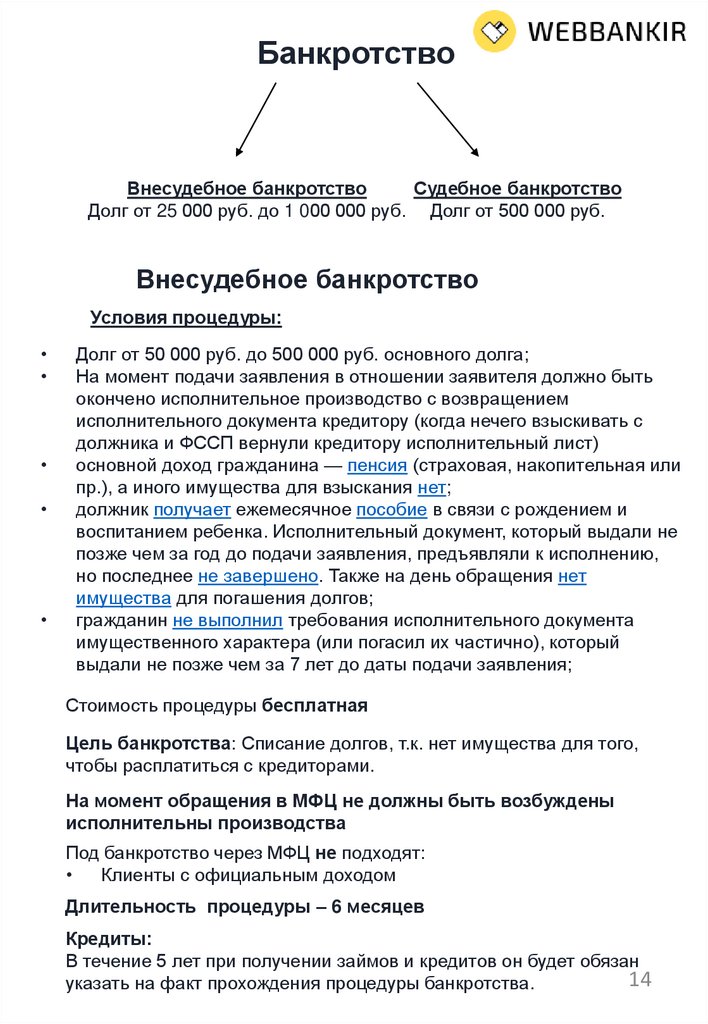

БанкротствоВнесудебное банкротство

Судебное банкротство

Долг от 25 000 руб. до 1 000 000 руб. Долг от 500 000 руб.

Внесудебное банкротство

Условия процедуры:

Долг от 50 000 руб. до 500 000 руб. основного долга;

На момент подачи заявления в отношении заявителя должно быть

окончено исполнительное производство с возвращением

исполнительного документа кредитору (когда нечего взыскивать с

должника и ФССП вернули кредитору исполнительный лист)

основной доход гражданина — пенсия (страховая, накопительная или

пр.), а иного имущества для взыскания нет;

должник получает ежемесячное пособие в связи с рождением и

воспитанием ребенка. Исполнительный документ, который выдали не

позже чем за год до подачи заявления, предъявляли к исполнению,

но последнее не завершено. Также на день обращения нет

имущества для погашения долгов;

гражданин не выполнил требования исполнительного документа

имущественного характера (или погасил их частично), который

выдали не позже чем за 7 лет до даты подачи заявления;

Стоимость процедуры бесплатная

Цель банкротства: Списание долгов, т.к. нет имущества для того,

чтобы расплатиться с кредиторами.

На момент обращения в МФЦ не должны быть возбуждены

исполнительны производства

Под банкротство через МФЦ не подходят:

Клиенты с официальным доходом

Длительность процедуры – 6 месяцев

Кредиты:

В течение 5 лет при получении займов и кредитов он будет обязан

14

указать на факт прохождения процедуры банкротства.

15.

Судебное банкротствоВ соответствии с законодательными изменениями, для признания

банкротства гражданин РФ вправе обратиться в МФЦ и пройти

упрощенную процедуру при соблюдении условий:

Размер долга от 500 000 рублей;

С даты последнего погашения задолженности должно пройти

минимум три месяца.

Закон № 127-ФЗ о несостоятельности (банкротстве) дает возможность

признать физическое лицо неспособным погашать задолженность. Для

этого нужно обратиться в суд.

Это могут сделать:

налоговая организация;

физическое лицо (самостоятельно);

кредиторы.

Положительные стороны:

Большая их часть наступает после судебной регистрации иска.

В их число входят:

Прекращение исполнительного производства при банкротстве

физического лица. «Иммунитет» от взаимодействия с сотрудниками

ФССП, коллекторами, банковскими специалистами из отдела

взыскания. Любые их вопросы решаются в суде либо

переадресовываются финансовому управляющему.

Остановка начисления пени и штрафных санкций по кредитам.

С момента подачи иска гражданин получает право не платить кредит

и не погашать другие задолженности. Все текущие долги после

банкротства списываются. Кредиторам больше нельзя будет

предъявлять к нему финансовые претензии.

Также банкрот может списать с себя штрафы ГИБДД, долги по

оплате коммунальных услуг и налоговые задолженности.

15

16.

Негативные стороны:Во время процедуры банкротства:

• Должник теряет право управлять своими финансами: как наличными

средствами, так и счетами в банках. Это должен делать финансовый

управляющий. Имущество должника описывается и включается в

конкурсную массу с последующей реализацией через торги, физ.

лицо более не распоряжается личным имуществом без

соответствующего одобрения со стороны финансового

управляющего (ФУ отчитывается перед собранием кредиторов).

• Запрещаются все сделки отчуждения, дарения имущества в пользу

родных.

• Банкрот обязан передать все банковские карты, пароли от личных

кабинетов онлайн-банков и электронных счетов арбитражному

управляющему.

• Из постоянного дохода гражданина ему выделяется сумма в

размере прожиточного минимума. Процедура длится около 6-8

месяцев, физ. лицу придется существенно ограничить свои траты.

По окончанию процедуры банкротства:

В течение 5 лет гражданин обязан указывать свой статус банкрота

при подаче заявки в кредитных организациях.

Запрещено на протяжении 3 лет становиться руководителем в

компаниях, быть их учредителями, и в ближайшие 5 лет

становиться ИП.

В течение 10 лет не вправе занимать должности в органах

управления кредитной организации, иным образом участвовать в

управлении кредитной организацией.

В течение 5 лет не вправе занимать должности в органах

управления страховой организации, НПФ, УК инвестиционного

фонда, ПИФ и микрофинансовой компании, иным образом

участвовать в управлении такими организациям.

Ограничения банкрота отражаются в виде 5-летнего запрета на

проведение процедуры повторно.

16

17.

Процедура банкротства будет начата только после того, какзаявление будет признано судом обоснованным по доходам и

имуществу должника.

Стоимость банкротства:

Услуги фин. управляющего: от 25 000 руб.

Оплата госпошлины: 300 руб.

Публикации в печатном издании «Коммерсантъ»: 15 000 руб.

Публикации в ЕФРСБ: 4 000 руб.

Расходы на почтовые уведомления: 5 000 руб.

Работа юристов около 80 тыс. руб

А теперь давайте рассмотрим ситуацию, когда у физ. лица есть

имущество, есть определенное количество кредиторов, и суд принял

решение сначала о реструктуризации, а затем – о реализации

имущества.

Добавляются расходы:

услуги независимых оценщиков – около 15 000 руб. за каждый объект

движимого/недвижимого имущества;

расходы на электронные торги: 7 000 руб.

ПРОЦЕНТЫ ФИНАНСОВОМУ УПРАВЛЯЮЩЕМУ

7% выплачиваются управляющему при банкротстве физического лица:

• От суммы платежа кредиторам должником в процедуре реструктуризации

долгов (т.е. при ежемесячном платеже кредиторам в размере 10000 рублей,

необходимо оплачивать 700 рублей финансовому управляющему);

• Из денежных средств, вырученных от реализации имущества должника

(сверх платить ничего не нужно; например, финансовый управляющий

продал имущества на 100 тысяч рублей, из этих денег он возьмет себе 7

тысяч рублей, оставшиеся 93 тысячи рублей направит на гашение расходов

по делу о банкротстве и на частичные расчеты с кредиторами).

17

18.

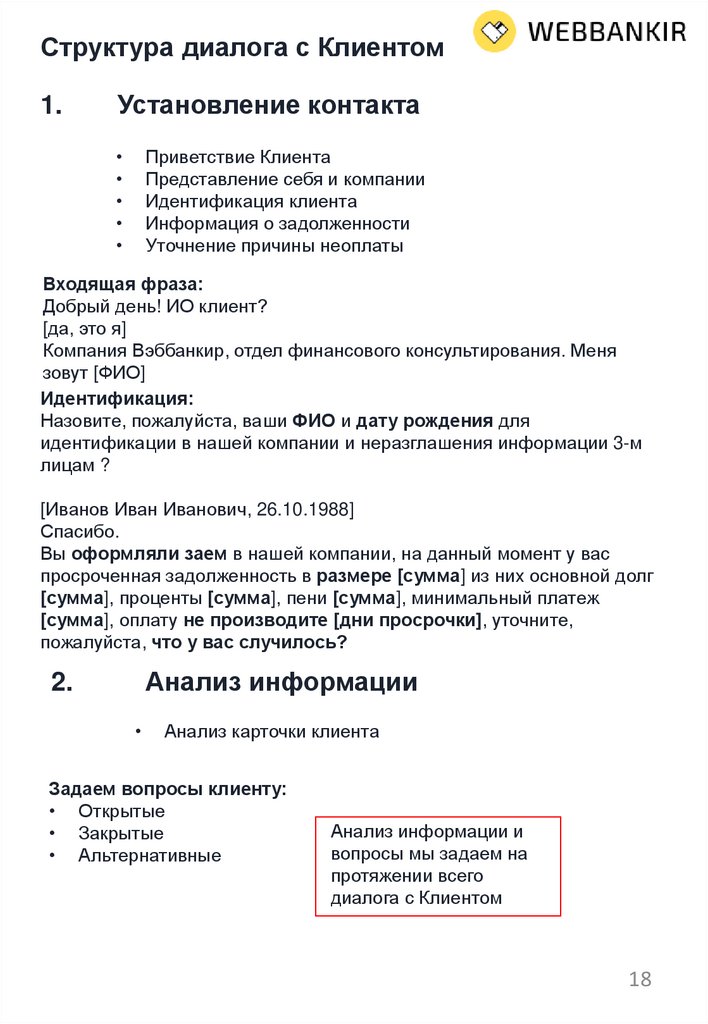

Структура диалога с Клиентом1.

Установление контакта

Приветствие Клиента

Представление себя и компании

Идентификация клиента

Информация о задолженности

Уточнение причины неоплаты

Входящая фраза:

Добрый день! ИО клиент?

[да, это я]

Компания Вэббанкир, отдел финансового консультирования. Меня

зовут [ФИО]

Идентификация:

Назовите, пожалуйста, ваши ФИО и дату рождения для

идентификации в нашей компании и неразглашения информации 3-м

лицам ?

[Иванов Иван Иванович, 26.10.1988]

Спасибо.

Вы оформляли заем в нашей компании, на данный момент у вас

просроченная задолженность в размере [сумма] из них основной долг

[сумма], проценты [сумма], пени [сумма], минимальный платеж

[сумма], оплату не производите [дни просрочки], уточните,

пожалуйста, что у вас случилось?

Анализ информации

2.

Анализ карточки клиента

Задаем вопросы клиенту:

• Открытые

• Закрытые

• Альтернативные

Анализ информации и

вопросы мы задаем на

протяжении всего

диалога с Клиентом

18

19.

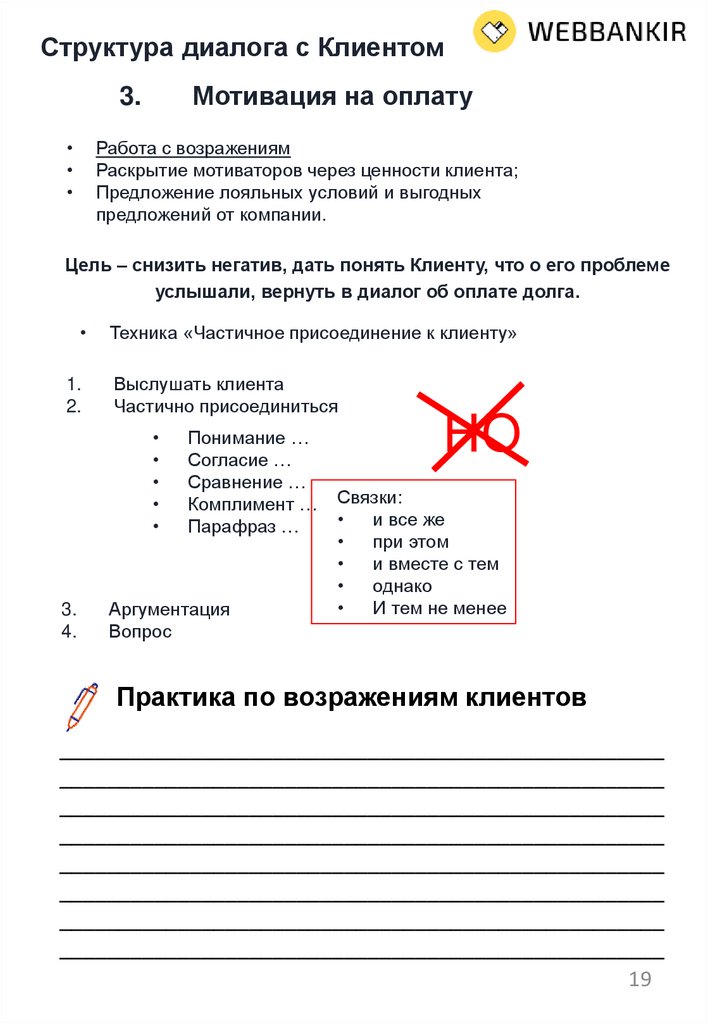

Структура диалога с КлиентомМотивация на оплату

3.

Работа с возражениям

Раскрытие мотиваторов через ценности клиента;

Предложение лояльных условий и выгодных

предложений от компании.

Цель – снизить негатив, дать понять Клиенту, что о его проблеме

услышали, вернуть в диалог об оплате долга.

1.

2.

Техника «Частичное присоединение к клиенту»

Выслушать клиента

Частично присоединиться

3.

4.

Понимание …

Согласие …

Сравнение …

Комплимент …

Парафраз …

Аргументация

Вопрос

НО

Связки:

и все же

при этом

и вместе с тем

однако

И тем не менее

Практика по возражениям клиентов

___________________________________________________

___________________________________________________

___________________________________________________

___________________________________________________

___________________________________________________

___________________________________________________

___________________________________________________

___________________________________________________

19

20.

Для записей______________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

20

21.

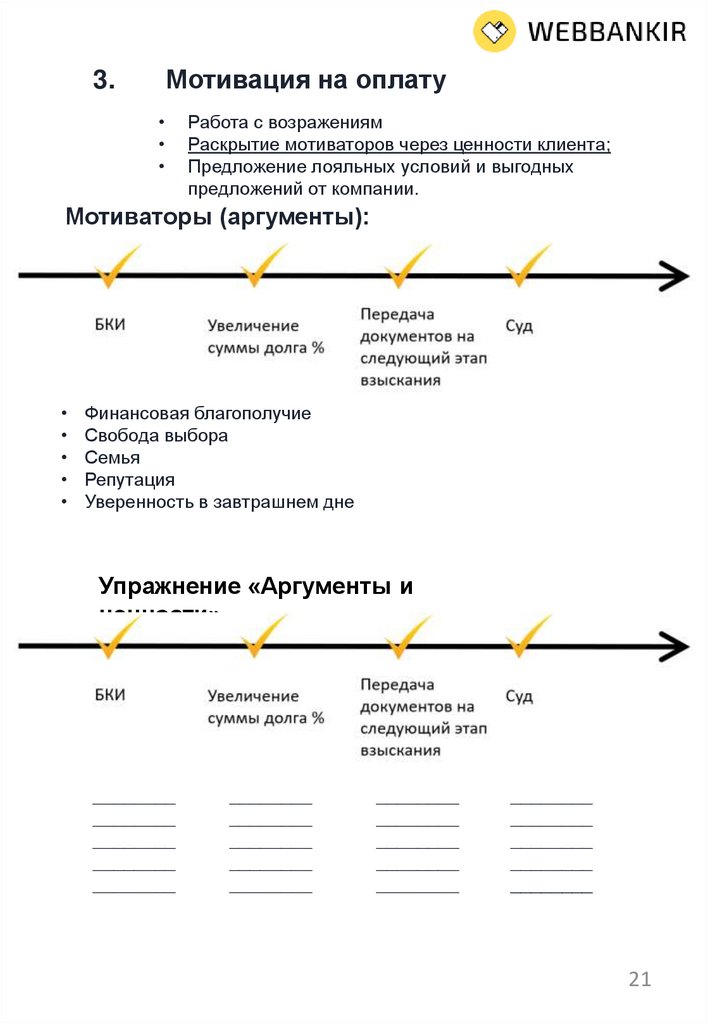

Мотивация на оплату3.

Работа с возражениям

Раскрытие мотиваторов через ценности клиента;

Предложение лояльных условий и выгодных

предложений от компании.

Мотиваторы (аргументы):

Ценности:

Финансовая благополучие

Свобода выбора

Семья

Репутация

Уверенность в завтрашнем дне

Упражнение «Аргументы и

ценности»

Соотнесите ценности и аргументы

________

________

________

________

________

________

________

________

________

________

________

________

________

________

________

________

________

________

________

________

21

22.

Лояльные условия:Пролонгация

Рефинансирование

Варианты:

1. [ИО], у вас есть необходимая денежная сумма «на руках»?

2. Какой выход вы видите из сложившейся ситуации?

3. К кому можете обратиться за помощью?

4. В случае если [друг не сможет вам помочь], к кому еще сможете

обратиться?

4.

Завершение контакта

Подведение итогов диалога;

Уточняющие вопросы;

Завершения диалога.

Вопросы при подведении итогов:

• Где и каким способом будет производить оплату?

• Есть ли необходимая сумма денежных средств «на руках»?

• Когда и во сколько будет произведена оплата?

• Остались ли дополнительные вопросы?

Прощаемся с клиентом

22

23.

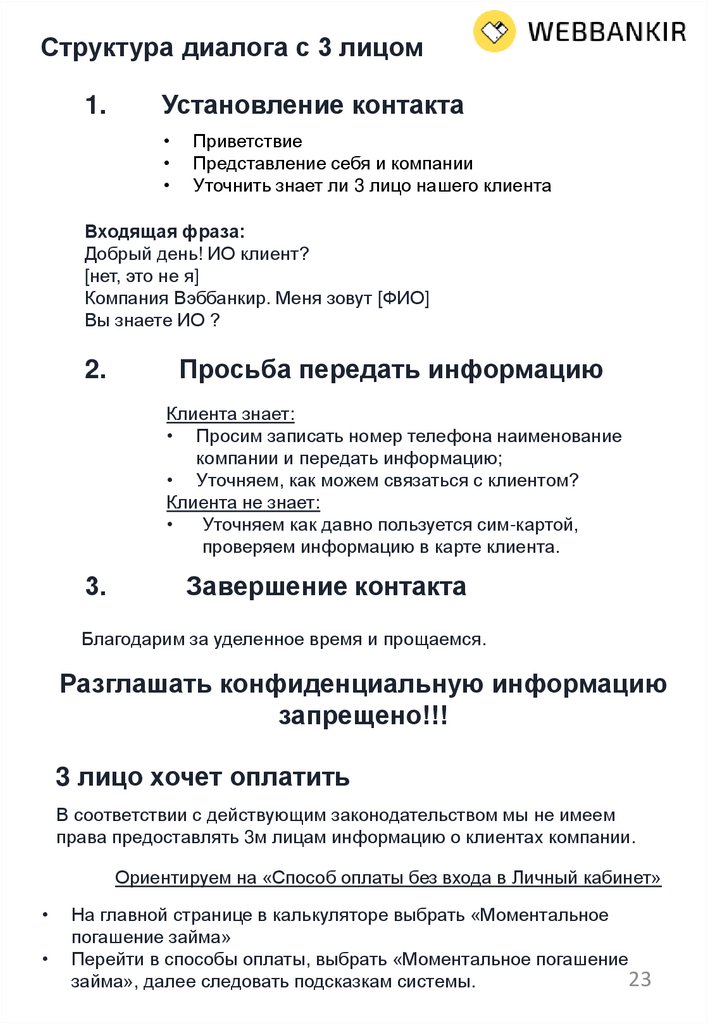

Структура диалога с 3 лицом1.

Установление контакта

Приветствие

Представление себя и компании

Уточнить знает ли 3 лицо нашего клиента

Входящая фраза:

Добрый день! ИО клиент?

[нет, это не я]

Компания Вэббанкир. Меня зовут [ФИО]

Вы знаете ИО ?

2.

Просьба передать информацию

Клиента знает:

• Просим записать номер телефона наименование

компании и передать информацию;

• Уточняем, как можем связаться с клиентом?

Клиента не знает:

Уточняем как давно пользуется сим-картой,

проверяем информацию в карте клиента.

3.

Завершение контакта

Благодарим за уделенное время и прощаемся.

Разглашать конфиденциальную информацию

запрещено!!!

3 лицо хочет оплатить

В соответствии с действующим законодательством мы не имеем

права предоставлять 3м лицам информацию о клиентах компании.

Ориентируем на «Способ оплаты без входа в Личный кабинет»

На главной странице в калькуляторе выбрать «Моментальное

погашение займа»

Перейти в способы оплаты, выбрать «Моментальное погашение

23

займа», далее следовать подсказкам системы.

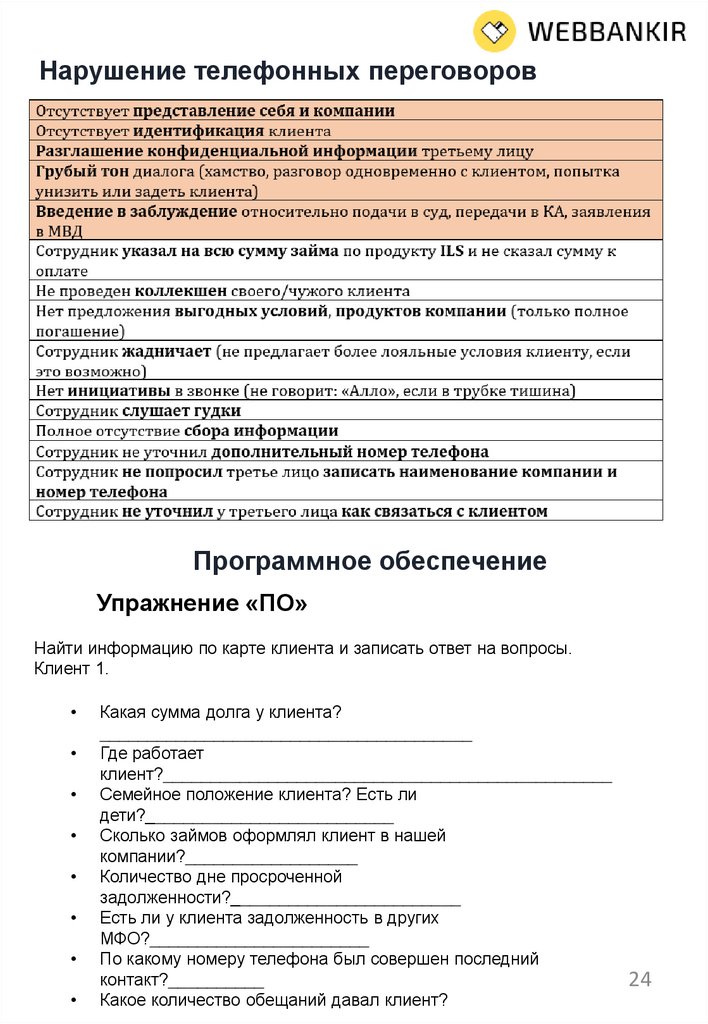

24.

Нарушение телефонных переговоровПрограммное обеспечение

Упражнение «ПО»

Найти информацию по карте клиента и записать ответ на вопросы.

Клиент 1.

Какая сумма долга у клиента?

_______________________________________

Где работает

клиент?_______________________________________________

Семейное положение клиента? Есть ли

дети?__________________________

Сколько займов оформлял клиент в нашей

компании?__________________

Количество дне просроченной

задолженности?________________________

Есть ли у клиента задолженность в других

МФО?_______________________

По какому номеру телефона был совершен последний

контакт?__________

Какое количество обещаний давал клиент?

24

25.

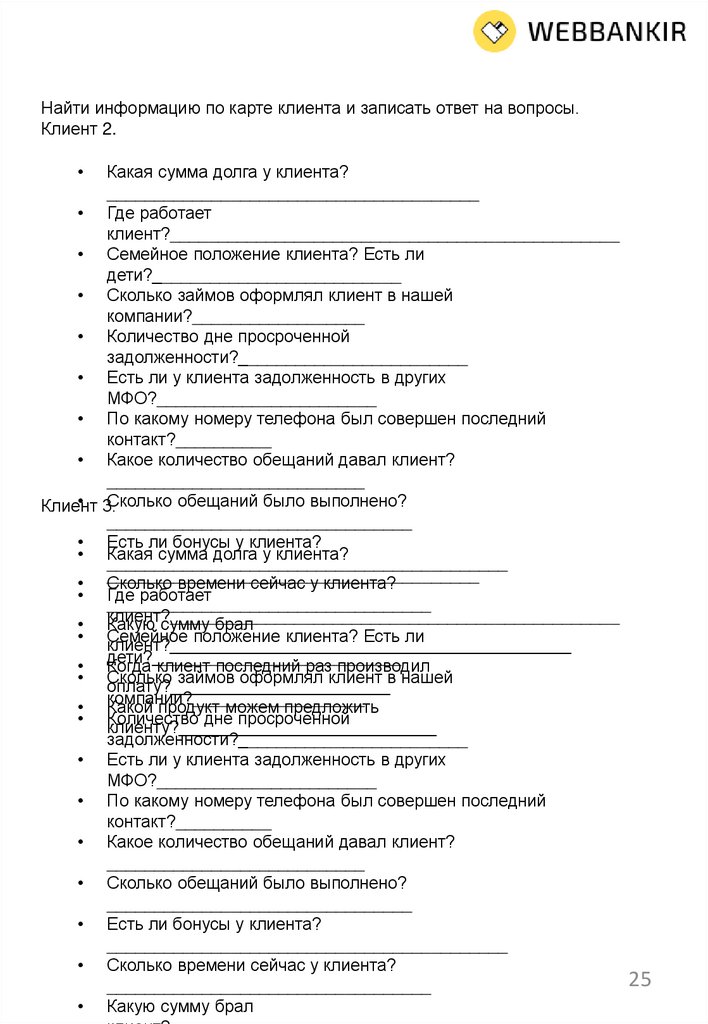

Найти информацию по карте клиента и записать ответ на вопросы.Клиент 2.

Какая сумма долга у клиента?

_______________________________________

• Где работает

клиент?_______________________________________________

• Семейное положение клиента? Есть ли

дети?__________________________

• Сколько займов оформлял клиент в нашей

компании?__________________

• Количество дне просроченной

задолженности?________________________

• Есть ли у клиента задолженность в других

МФО?_______________________

• По какому номеру телефона был совершен последний

контакт?__________

• Какое количество обещаний давал клиент?

___________________________

• 3.

Сколько обещаний было выполнено?

Клиент

________________________________

• Есть ли бонусы у клиента?

• Какая сумма долга у клиента?

__________________________________________

_______________________________________

• Сколько времени сейчас у клиента?

• Где работает

__________________________________

клиент?_______________________________________________

• Какую сумму брал

• Семейное положение клиента? Есть ли

клиент?__________________________________________

дети?__________________________

• Когда клиент последний раз производил

• Сколько займов оформлял клиент в нашей

оплату?_______________________

компании?__________________

• Какой продукт можем предложить

• Количество дне просроченной

клиенту?___________________________

задолженности?________________________

• Есть ли у клиента задолженность в других

МФО?_______________________

• По какому номеру телефона был совершен последний

контакт?__________

• Какое количество обещаний давал клиент?

___________________________

• Сколько обещаний было выполнено?

________________________________

• Есть ли бонусы у клиента?

__________________________________________

• Сколько времени сейчас у клиента?

25

__________________________________

• Какую сумму брал

26.

Для записей______________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

26

27.

Для записей______________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

27

28.

Для записей______________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

28

29.

Для записей______________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

_________________________________________________

29