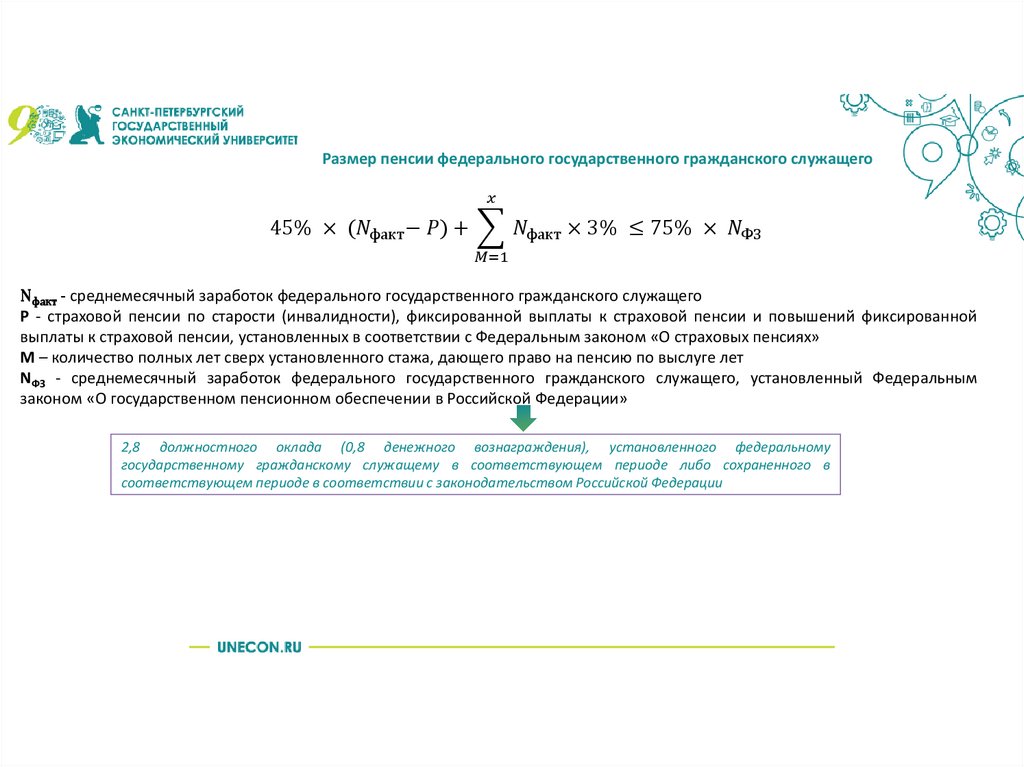

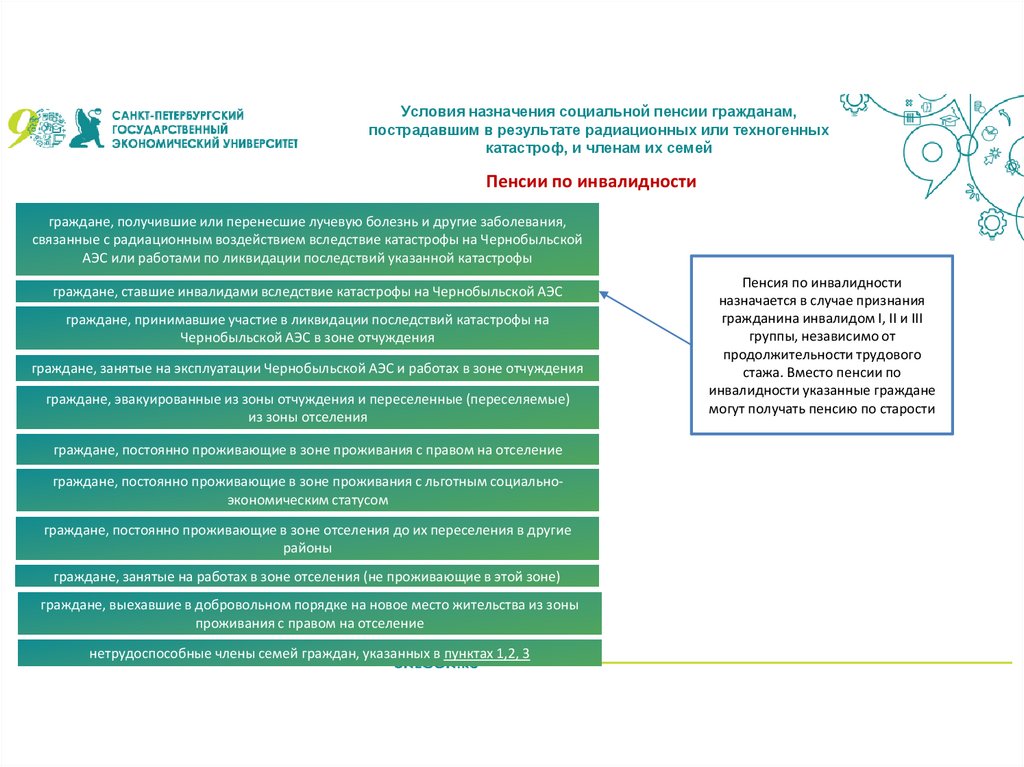

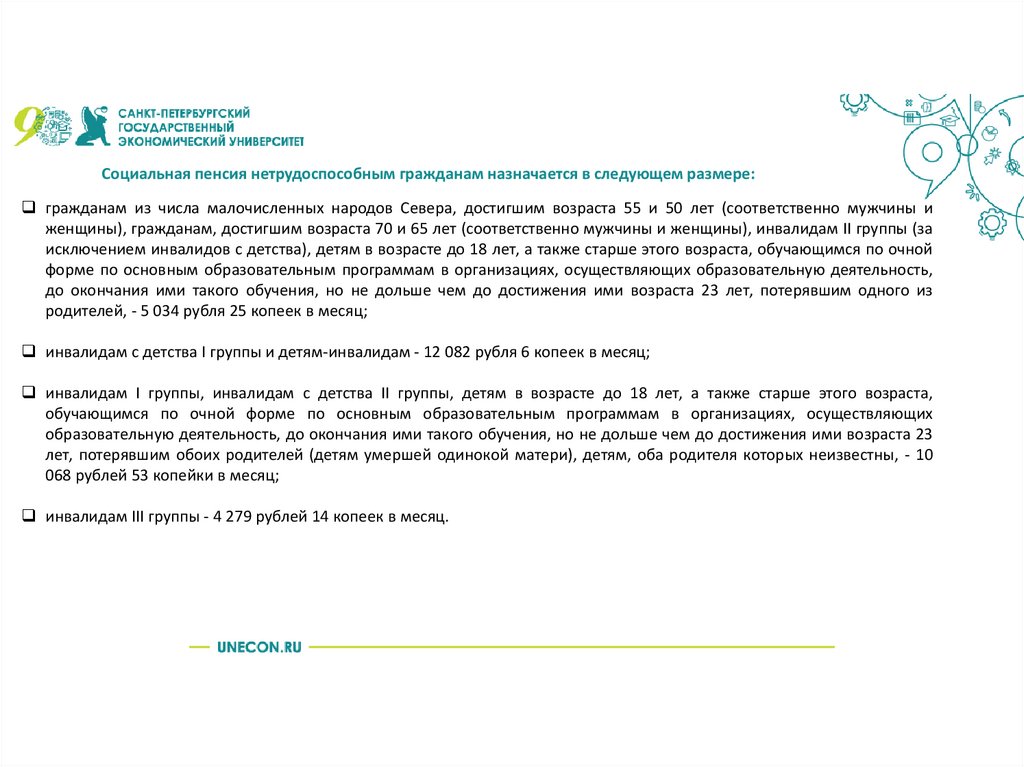

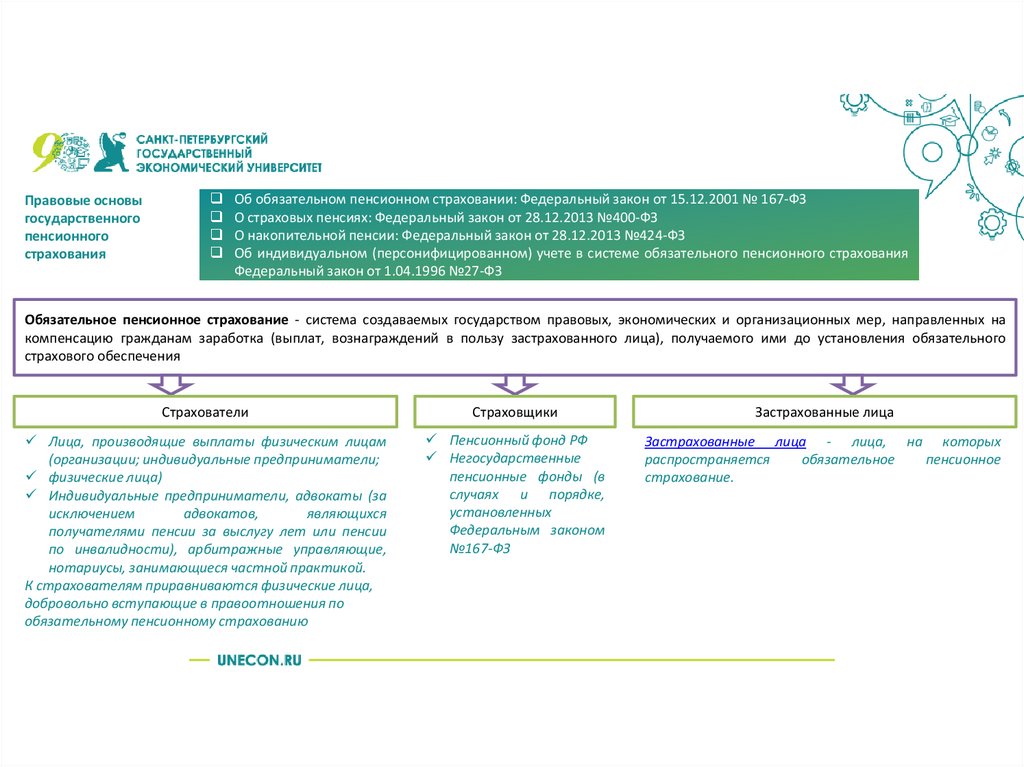

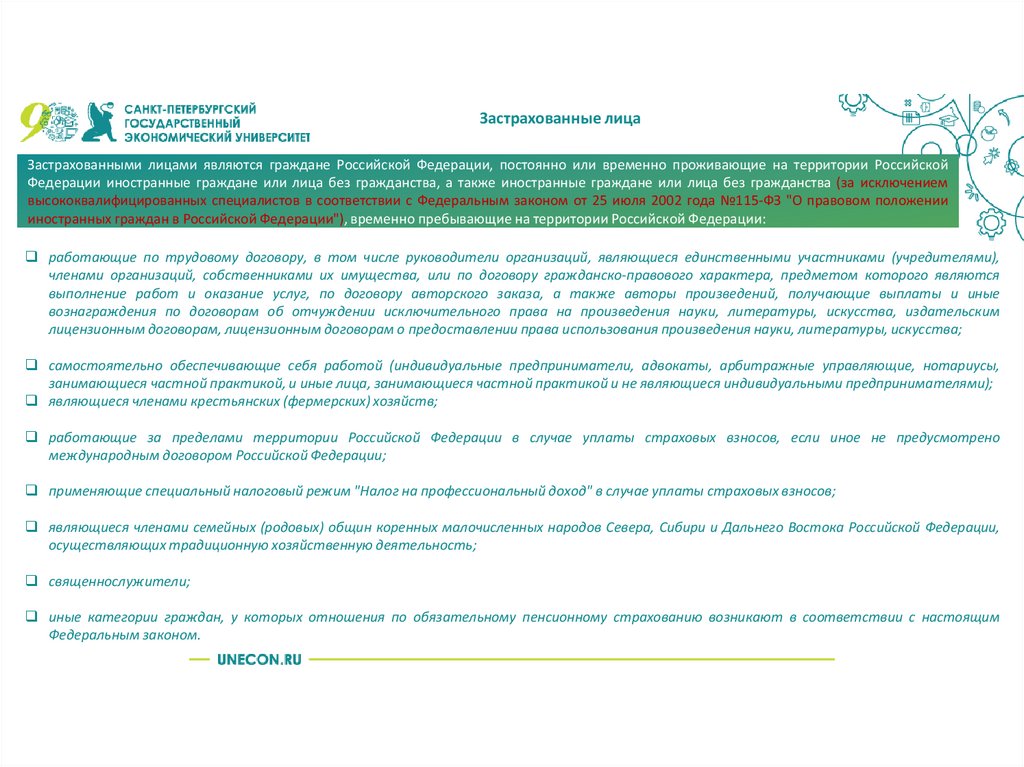

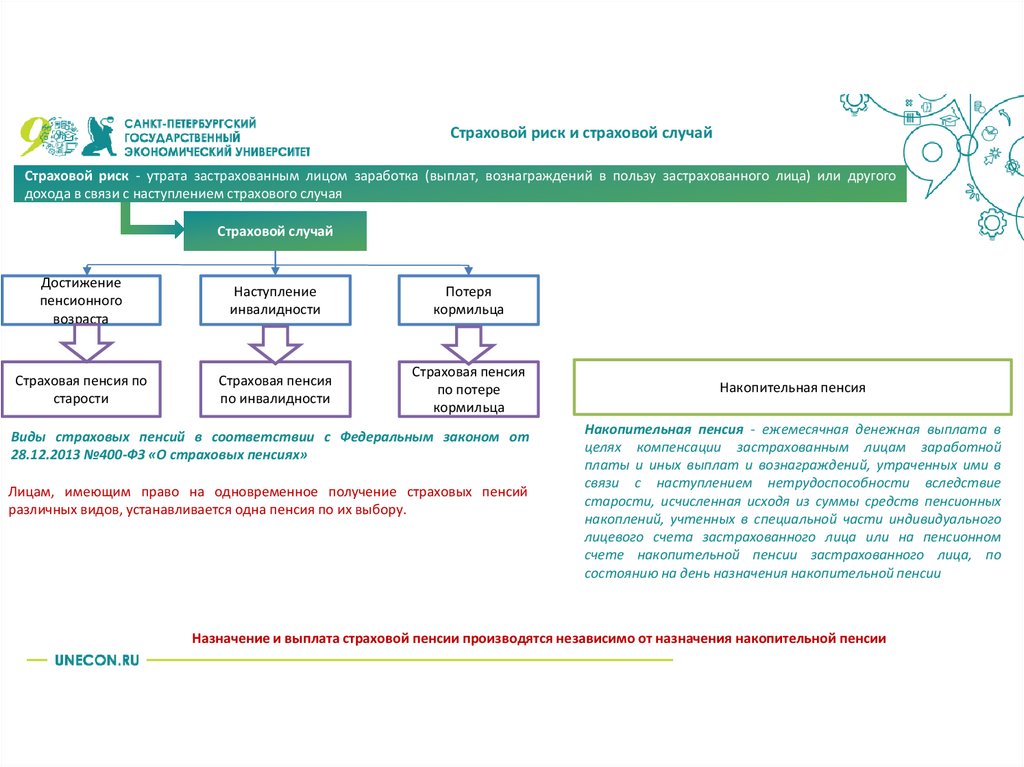

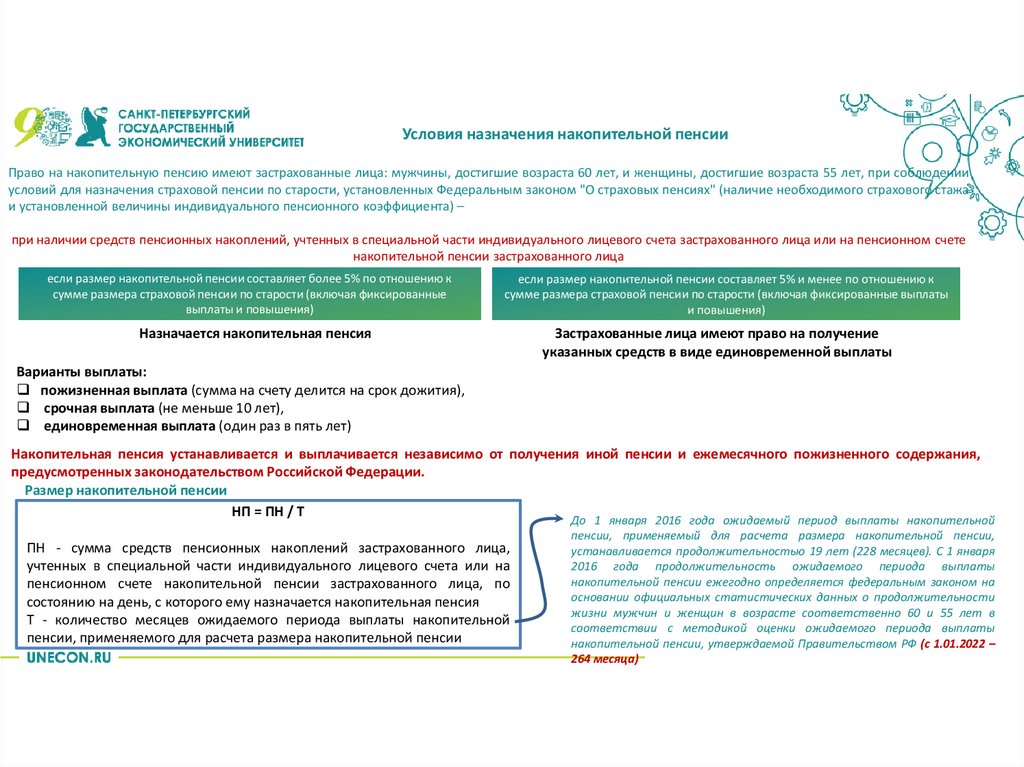

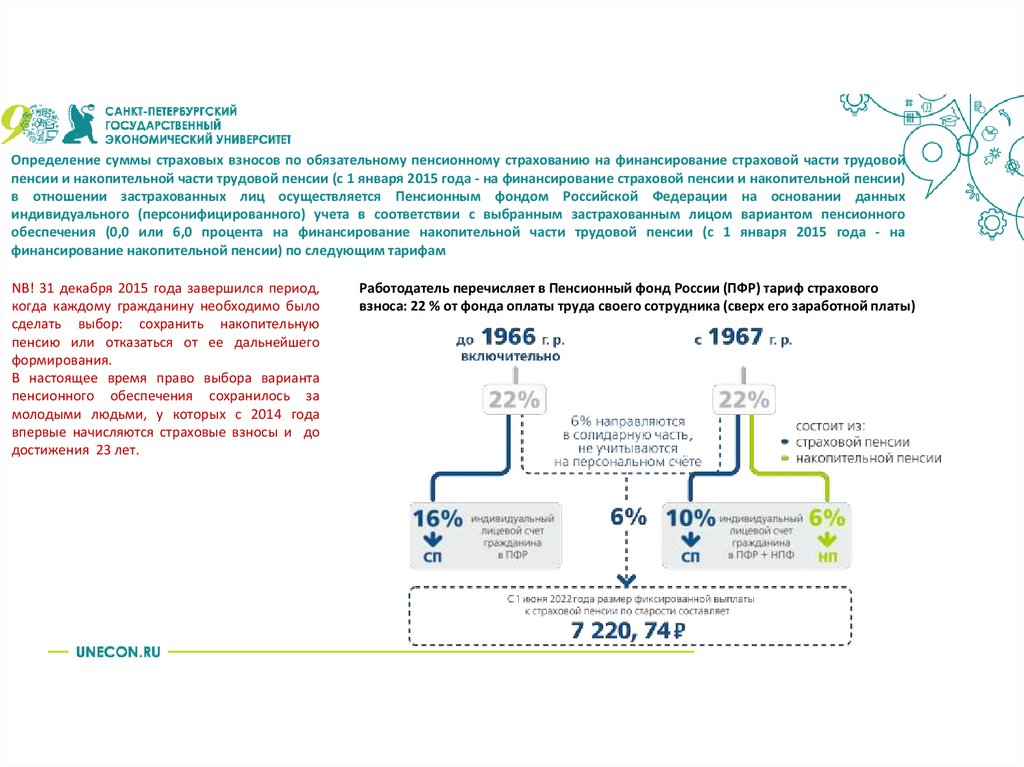

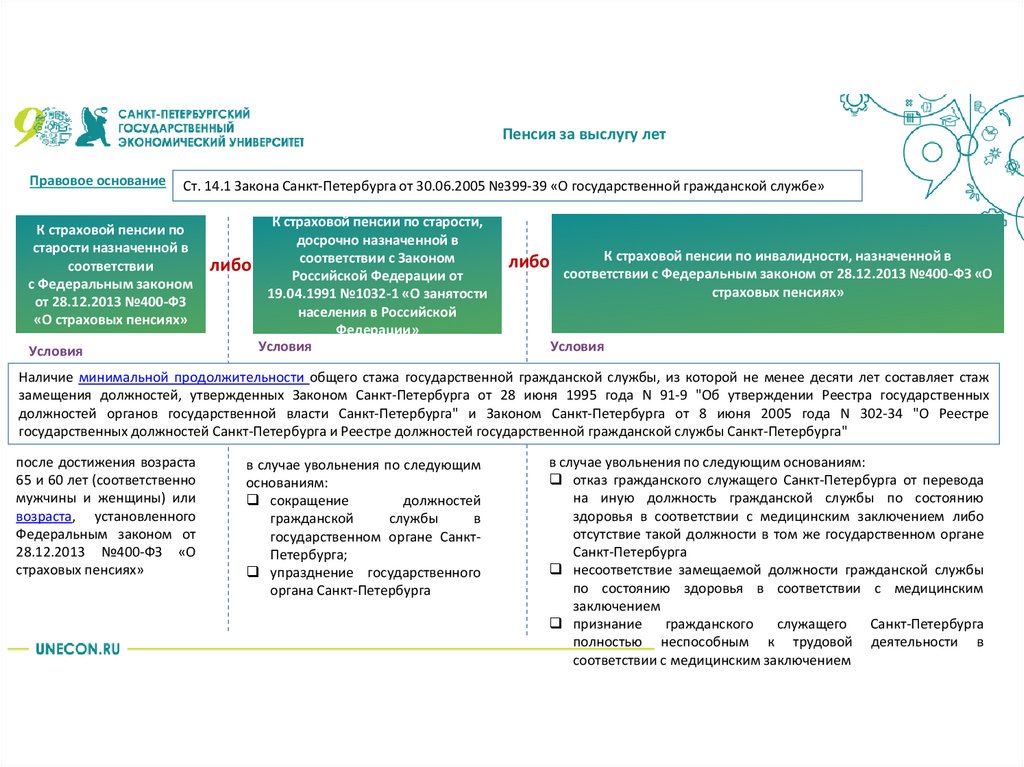

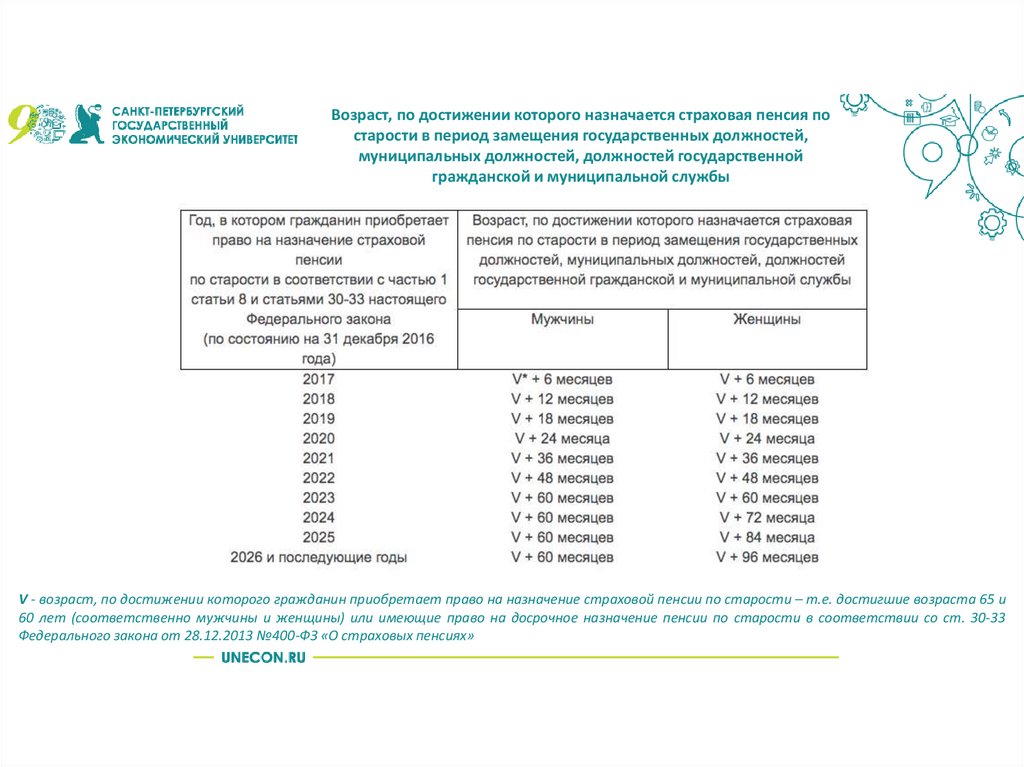

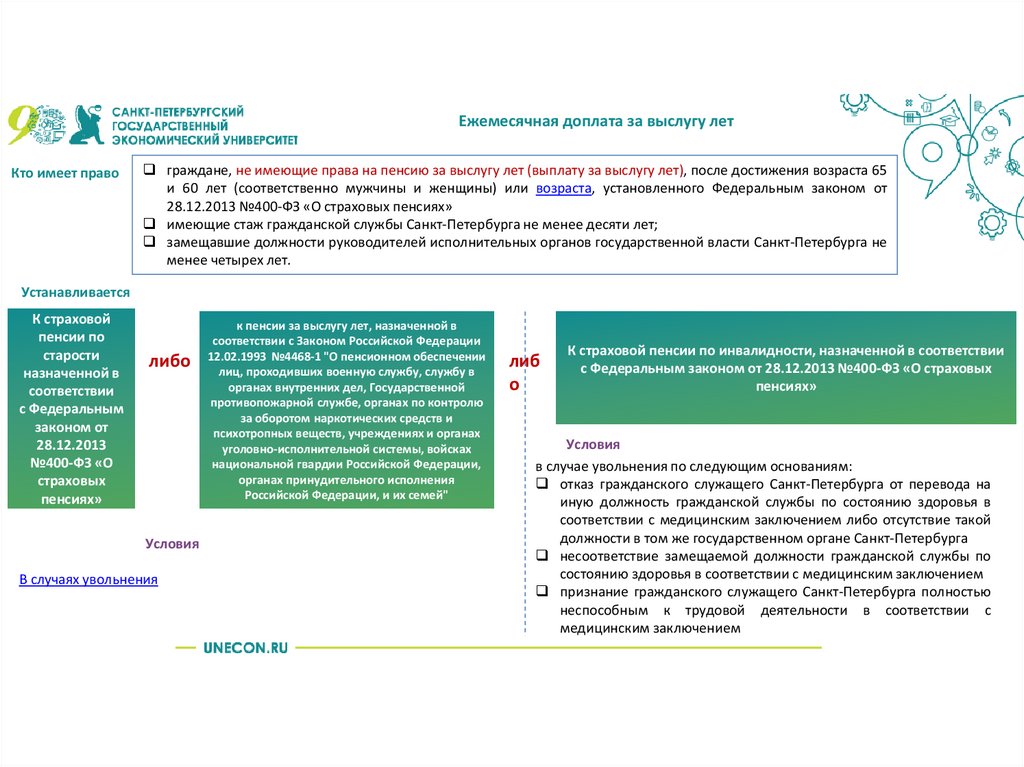

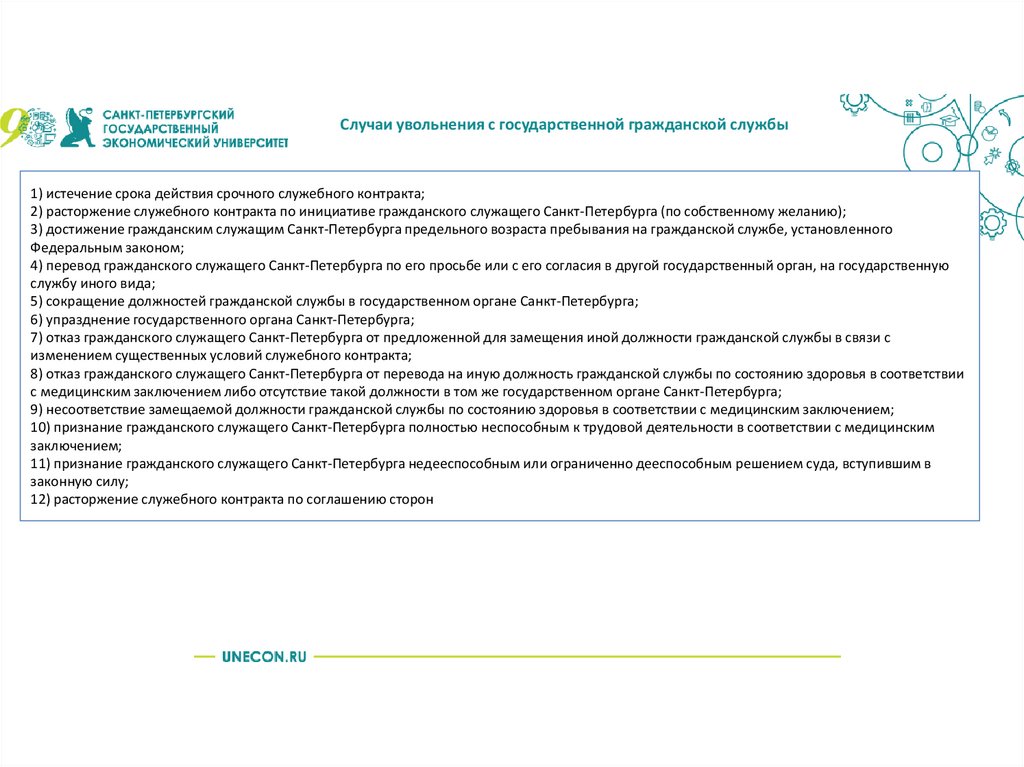

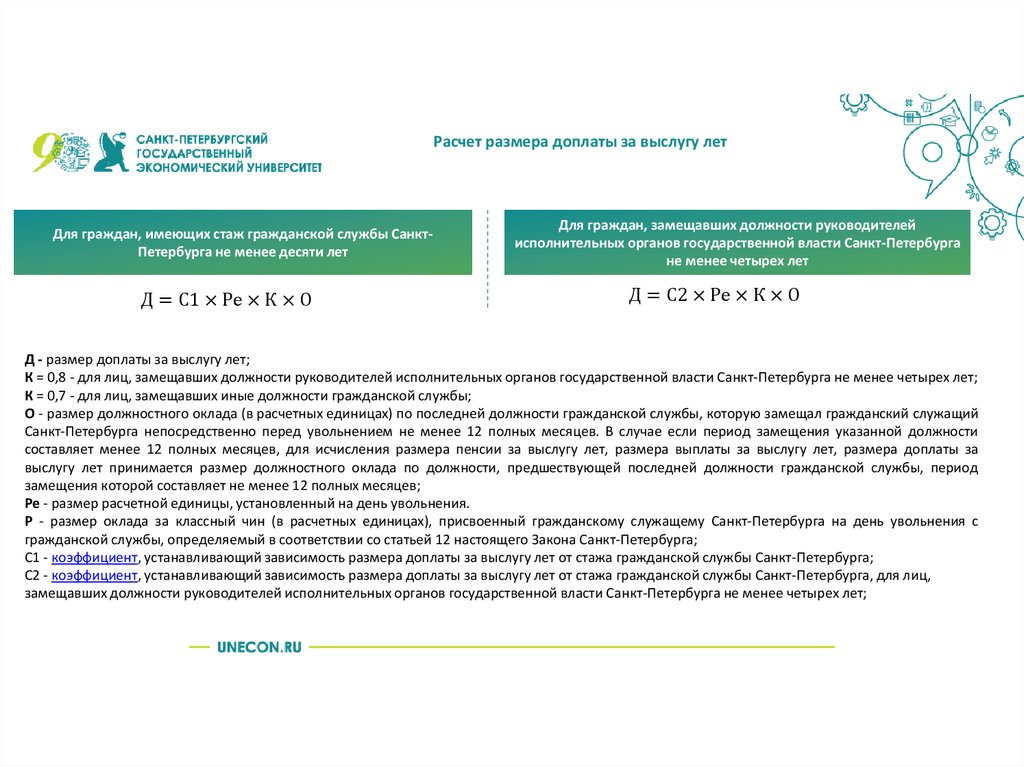

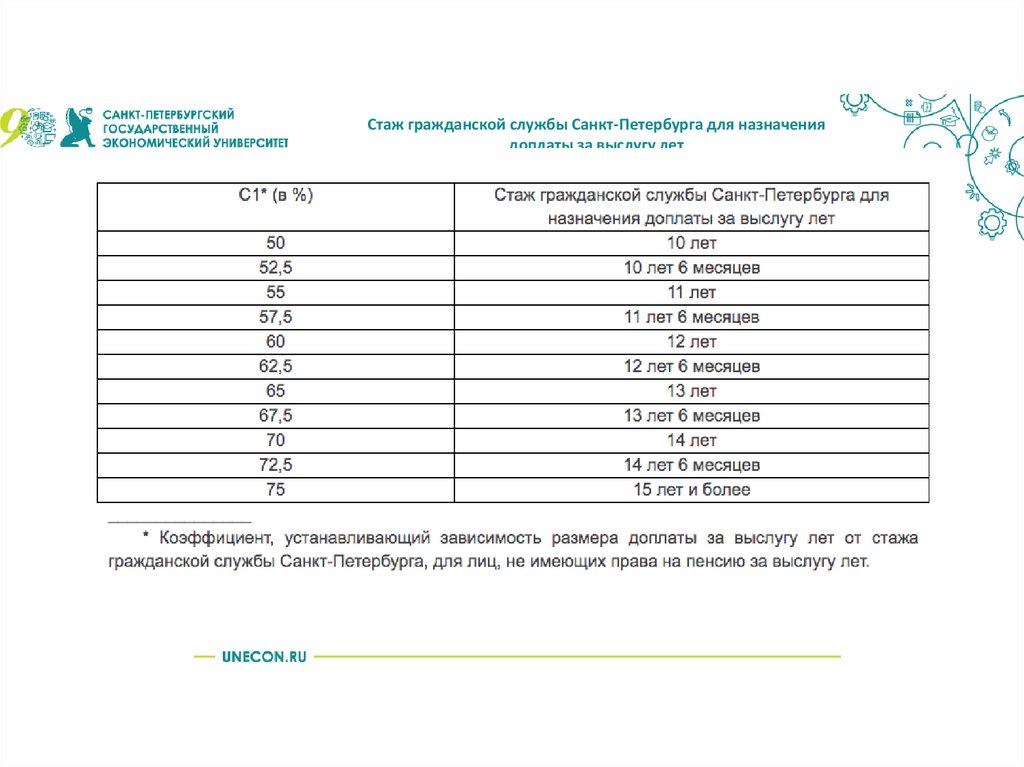

law

lawSimilar presentations:

учреждений")

учреждений")

ОУ")

Правовые основы функционирования системы государственных и муниципальных учреждений в РФ

1.

Правовые основы функционирования системы государственных имуниципальных учреждений в РФ

Правовую основу функционирования системы государственных и муниципальных

учреждений в РФ составляют:

• Гражданский кодекс РФ

• Бюджетный кодекс РФ

• Федеральный закон от 8.05.2010 «О внесении изменений в отдельные

законодательные акты Российской Федерации в связи с

совершенствованием

правового

положения

государственных

(муниципальных) учреждений»

• Федеральный закон от 12.01.1996 года №7-ФЗ «О некоммерческих

организациях»

• Федеральный закон от 3.11.2006 года №174-ФЗ «Об автономных

учреждениях»

• Нормативные правовые акты Правительства РФ

• Нормативные правовые акты федеральных органов исполнительной

власти

• Нормативные правовые акты органов государственной власти

субъектов РФ

• Муниципальные правовые акты

2.

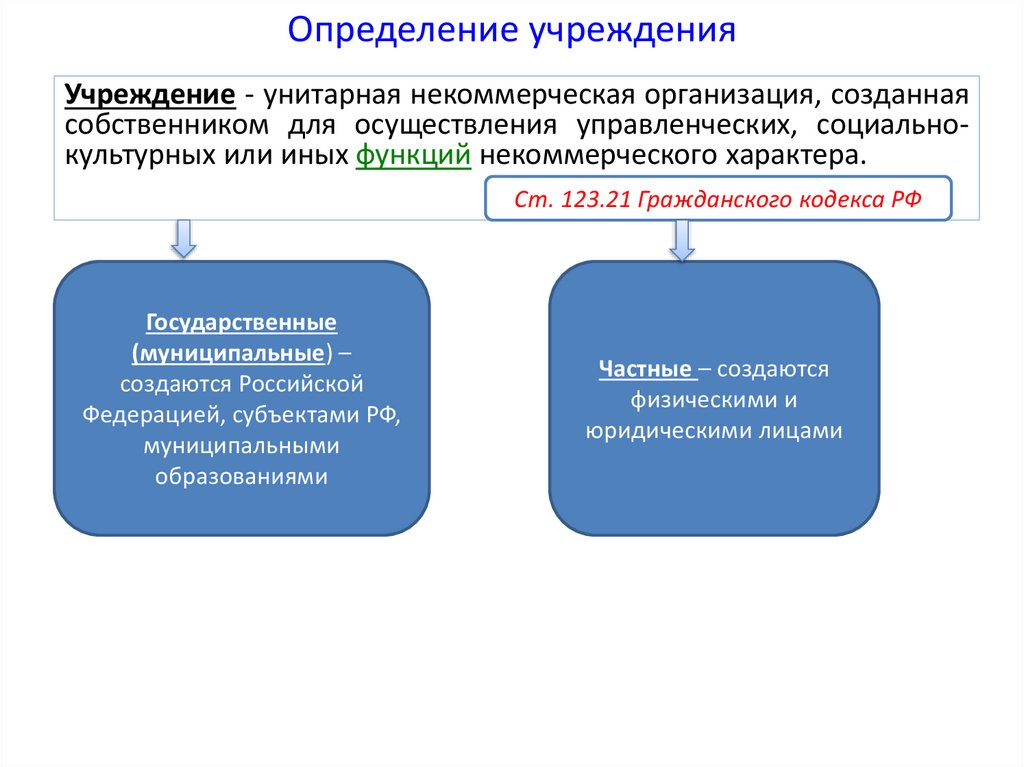

Определение учрежденияУчреждение - унитарная некоммерческая организация, созданная

собственником для осуществления управленческих, социальнокультурных или иных функций некоммерческого характера.

Ст. 123.21 Гражданского кодекса РФ

Государственные

(муниципальные) –

создаются Российской

Федерацией, субъектами РФ,

муниципальными

образованиями

Частные – создаются

физическими и

юридическими лицами

3.

Типы государственных (муниципальных) учрежденийГосударственные (муниципальные) учреждения

АВТОНОМНЫЕ

Автономным

учреждением

признается

некоммерческая

организация,

созданная

РФ,

субъектом РФ или муниципальным

образованием

для

выполнения

работ, оказания услуг в целях

осуществления

предусмотренных

законодательством РФ полномочий

органов государственной власти,

полномочий

органов

местного

самоуправления в сферах науки,

образования,

здравоохранения,

культуры, социальной защиты,

занятости населения, физической

культуры и спорта, а также в иных

сферах в случаях, установленных

федеральными законами (в том

числе при проведении мероприятий

по работе с детьми и молодежью в

указанных сферах)

Ст. 2 Федерального закона

№174-ФЗ от 03.11.2006 «Об

автономных учреждениях»

БЮДЖЕТНЫЕ

КАЗЕННЫЕ

Бюджетным

учреждением

признается

некоммерческая

организация,

созданная

РФ,

субъектом РФ или муниципальным

образованием

для

выполнения

работ, оказания услуг в целях

обеспечения

реализации

предусмотренных

законодательством РФ полномочий

соответственно

органов

государственной

власти

(государственных органов) или

органов местного самоуправления в

сферах

науки,

образования,

здравоохранения,

культуры,

социальной

защиты,

занятости

населения, физической культуры и

спорта, а также в иных сферах.

Ст. 9.2 Федерального закона №7ФЗ от 12.01.96 «О некоммерческих

организациях»

Казенное

учреждение

государственное (муниципальное)

учреждение,

осуществляющее

оказание

государственных

(муниципальных)

услуг,

выполнение

работ

и

(или)

исполнение

государственных

(муниципальных)

функций

в

целях обеспечения реализации

предусмотренных

законодательством РФ полномочий

органов государственной власти

(государственных органов) или

органов местного самоуправления,

финансовое

обеспечение

деятельности

которого

осуществляется за счет средств

соответствующего бюджета на

основании бюджетной сметы.

Ст. 6 Бюджетного кодекса РФ

4.

Особенности определения типа федеральныхгосударственных учреждений

Федеральным законом от 8.05.2010 №83-ФЗ (ст.31) определен перечень федеральных

учреждений, которые могут создаваться только в форме казенных. К ним относятся:

управления объединений, управления соединений и воинские части Вооруженных Сил

Российской Федерации, военные комиссариаты, органы управления внутренними войсками,

органы управления войсками гражданской обороны, соединения и воинские части внутренних

войск, а также других войск и воинских формирований;

учреждения, исполняющие наказания, следственные изоляторы уголовно-исполнительной

системы, учреждения, специально созданные для обеспечения деятельности уголовноисполнительной системы, выполняющие специальные функции и функции управления;

специализированные учреждения для несовершеннолетних, нуждающихся в социальной

реабилитации;

учреждения Министерства внутренних дел Российской Федерации, Главного управления

специальных программ Президента Российской Федерации, Федеральной миграционной службы,

Федеральной таможенной службы, Федеральной службы безопасности Российской Федерации,

Службы внешней разведки Российской Федерации, Федеральной службы охраны Российской

Федерации, специальные, воинские, территориальные, объектовые подразделения федеральной

противопожарной службы Министерства Российской Федерации по делам гражданской обороны,

чрезвычайным ситуациям и ликвидации последствий стихийных бедствий, аварийноспасательные формирования федеральных органов исполнительной власти;

психиатрические больницы (стационары) специализированного типа с интенсивным

наблюдением, лепрозории и противочумные учреждения;

5.

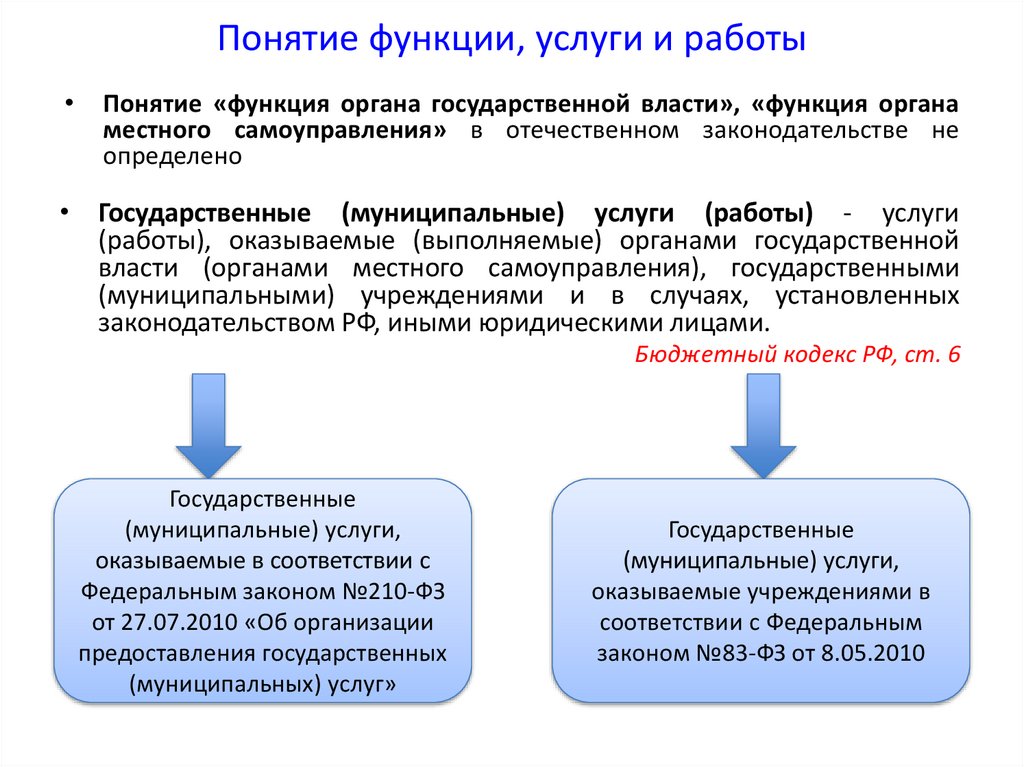

Понятие функции, услуги и работыПонятие «функция органа государственной власти», «функция органа

местного самоуправления» в отечественном законодательстве не

определено

• Государственные (муниципальные) услуги (работы) - услуги

(работы), оказываемые (выполняемые) органами государственной

власти (органами местного самоуправления), государственными

(муниципальными) учреждениями и в случаях, установленных

законодательством РФ, иными юридическими лицами.

Бюджетный кодекс РФ, ст. 6

Государственные

(муниципальные) услуги,

оказываемые в соответствии с

Федеральным законом №210-ФЗ

от 27.07.2010 «Об организации

предоставления государственных

(муниципальных) услуг»

Государственные

(муниципальные) услуги,

оказываемые учреждениями в

соответствии с Федеральным

законом №83-ФЗ от 8.05.2010

6.

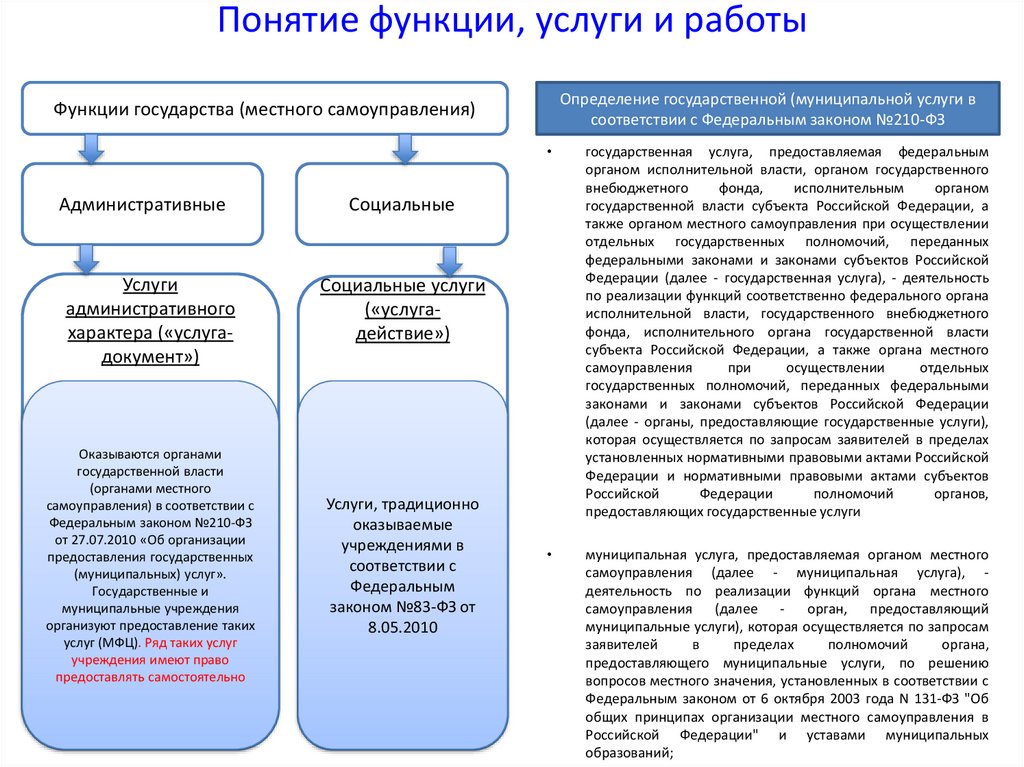

Понятие функции, услуги и работыОпределение государственной (муниципальной услуги в

соответствии с Федеральным законом №210-ФЗ

Функции государства (местного самоуправления)

Административные

Социальные

Услуги

административного

характера («услугадокумент»)

Социальные услуги

(«услугадействие»)

Оказываются органами

государственной власти

(органами местного

самоуправления) в соответствии с

Федеральным законом №210-ФЗ

от 27.07.2010 «Об организации

предоставления государственных

(муниципальных) услуг».

Государственные и

муниципальные учреждения

организуют предоставление таких

услуг (МФЦ). Ряд таких услуг

учреждения имеют право

предоставлять самостоятельно

Услуги, традиционно

оказываемые

учреждениями в

соответствии с

Федеральным

законом №83-ФЗ от

8.05.2010

государственная услуга, предоставляемая федеральным

органом исполнительной власти, органом государственного

внебюджетного

фонда,

исполнительным

органом

государственной власти субъекта Российской Федерации, а

также органом местного самоуправления при осуществлении

отдельных государственных полномочий, переданных

федеральными законами и законами субъектов Российской

Федерации (далее - государственная услуга), - деятельность

по реализации функций соответственно федерального органа

исполнительной власти, государственного внебюджетного

фонда, исполнительного органа государственной власти

субъекта Российской Федерации, а также органа местного

самоуправления

при

осуществлении

отдельных

государственных полномочий, переданных федеральными

законами и законами субъектов Российской Федерации

(далее - органы, предоставляющие государственные услуги),

которая осуществляется по запросам заявителей в пределах

установленных нормативными правовыми актами Российской

Федерации и нормативными правовыми актами субъектов

Российской

Федерации

полномочий

органов,

предоставляющих государственные услуги

муниципальная услуга, предоставляемая органом местного

самоуправления (далее - муниципальная услуга), деятельность по реализации функций органа местного

самоуправления (далее орган, предоставляющий

муниципальные услуги), которая осуществляется по запросам

заявителей

в

пределах

полномочий

органа,

предоставляющего муниципальные услуги, по решению

вопросов местного значения, установленных в соответствии с

Федеральным законом от 6 октября 2003 года N 131-ФЗ "Об

общих принципах организации местного самоуправления в

Российской Федерации" и уставами муниципальных

образований;

7.

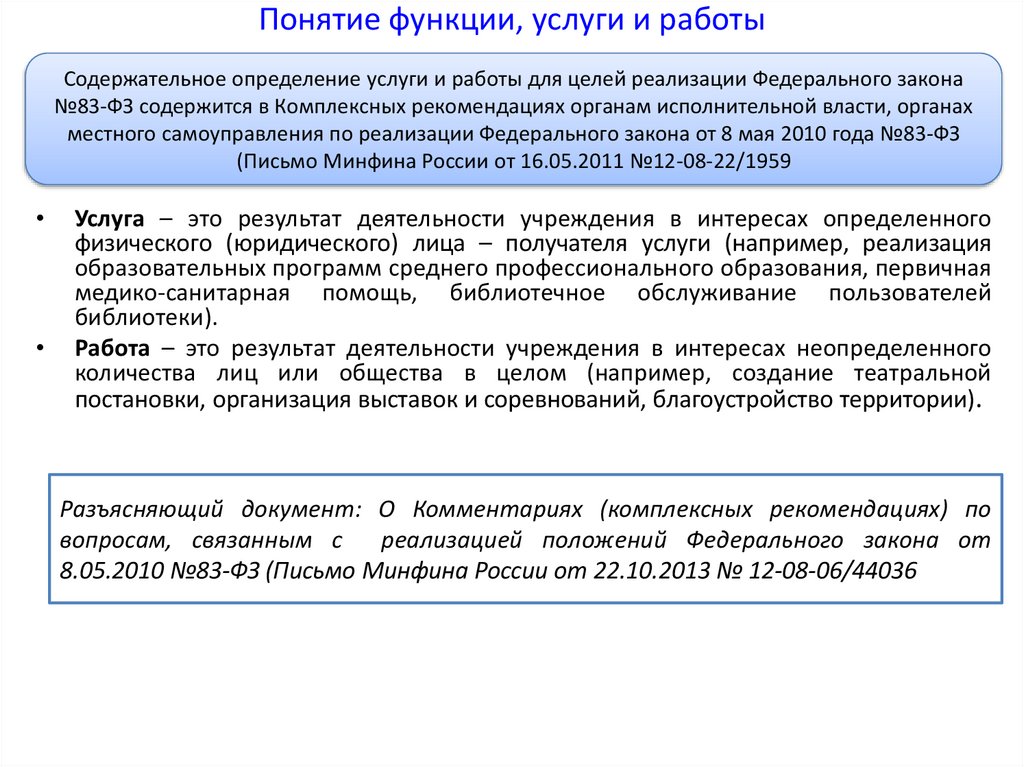

Понятие функции, услуги и работыСодержательное определение услуги и работы для целей реализации Федерального закона

№83-ФЗ содержится в Комплексных рекомендациях органам исполнительной власти, органах

местного самоуправления по реализации Федерального закона от 8 мая 2010 года №83-ФЗ

(Письмо Минфина России от 16.05.2011 №12-08-22/1959

Услуга – это результат деятельности учреждения в интересах определенного

физического (юридического) лица – получателя услуги (например, реализация

образовательных программ среднего профессионального образования, первичная

медико-санитарная помощь, библиотечное обслуживание пользователей

библиотеки).

Работа – это результат деятельности учреждения в интересах неопределенного

количества лиц или общества в целом (например, создание театральной

постановки, организация выставок и соревнований, благоустройство территории).

Разъясняющий документ: О Комментариях (комплексных рекомендациях) по

вопросам, связанным с реализацией положений Федерального закона от

8.05.2010 №83-ФЗ (Письмо Минфина России от 22.10.2013 № 12-08-06/44036

8.

Общие признаки автономных, бюджетных иказенных учреждений

• наделяются имуществом на праве оперативного управления;

• не отвечают по обязательствам собственника своего

имущества;

• получение прибыли не является основной целью деятельности;

• находятся под ведомством органа исполнительной власти,

исполняющего полномочия ГРБС или учредителя;

• финансируются

собственником

(РФ,

субъектом

РФ,

муниципальным образованием);

• могут осуществлять деятельность, приносящую доход, и

привлекать иные источники финансирования;

• является обязательным обеспечение доступности и открытости

информации об учреждении;

• бухгалтерский учет осуществляется на основе единого плана

счетов

9.

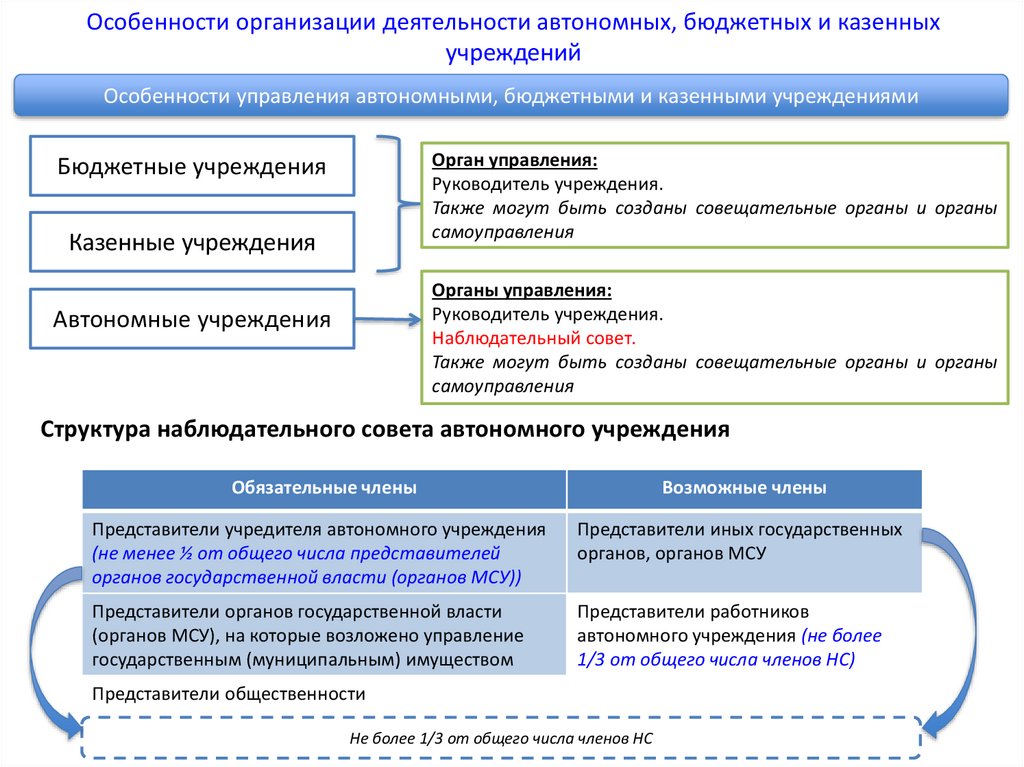

Особенности организации деятельности автономных, бюджетных и казенныхучреждений

Особенности управления автономными, бюджетными и казенными учреждениями

Орган управления:

Руководитель учреждения.

Также могут быть созданы совещательные органы и органы

самоуправления

Бюджетные учреждения

Казенные учреждения

Органы управления:

Руководитель учреждения.

Наблюдательный совет.

Также могут быть созданы совещательные органы и органы

самоуправления

Автономные учреждения

Структура наблюдательного совета автономного учреждения

Обязательные члены

Возможные члены

Представители учредителя автономного учреждения

(не менее ½ от общего числа представителей

органов государственной власти (органов МСУ))

Представители иных государственных

органов, органов МСУ

Представители органов государственной власти

(органов МСУ), на которые возложено управление

государственным (муниципальным) имуществом

Представители работников

автономного учреждения (не более

1/3 от общего числа членов НС)

Представители общественности

Не более 1/3 от общего числа членов НС

10.

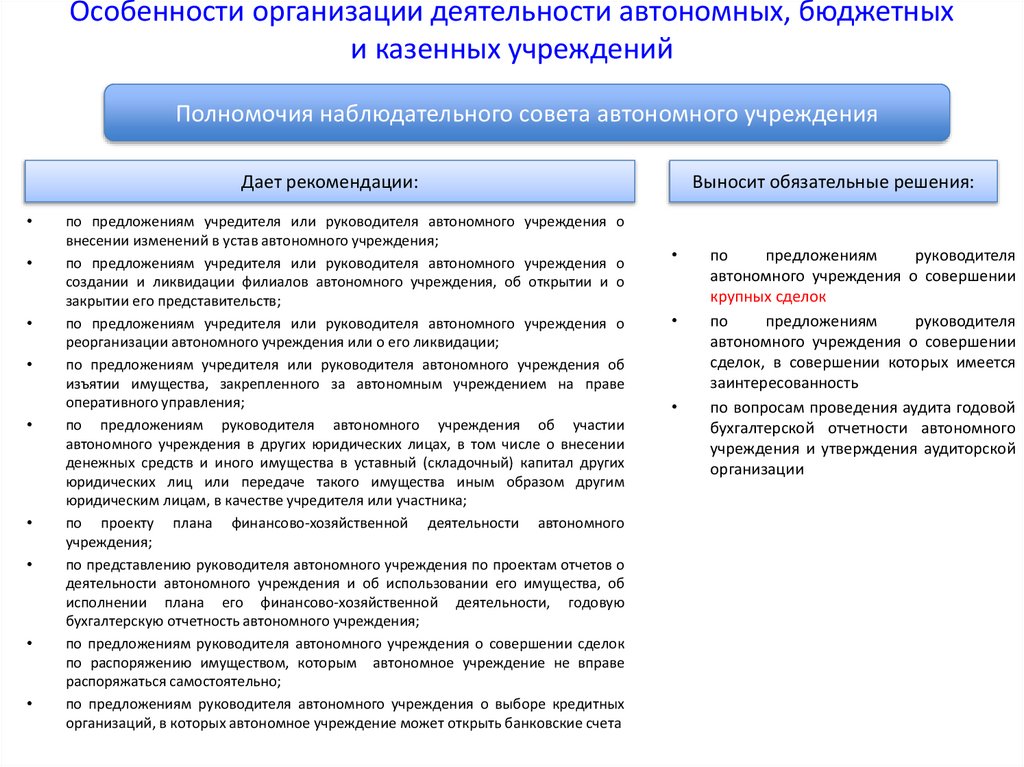

Особенности организации деятельности автономных, бюджетныхи казенных учреждений

Полномочия наблюдательного совета автономного учреждения

Дает рекомендации:

по предложениям учредителя или руководителя автономного учреждения о

внесении изменений в устав автономного учреждения;

по предложениям учредителя или руководителя автономного учреждения о

создании и ликвидации филиалов автономного учреждения, об открытии и о

закрытии его представительств;

по предложениям учредителя или руководителя автономного учреждения о

реорганизации автономного учреждения или о его ликвидации;

по предложениям учредителя или руководителя автономного учреждения об

изъятии имущества, закрепленного за автономным учреждением на праве

оперативного управления;

по предложениям руководителя автономного учреждения об участии

автономного учреждения в других юридических лицах, в том числе о внесении

денежных средств и иного имущества в уставный (складочный) капитал других

юридических лиц или передаче такого имущества иным образом другим

юридическим лицам, в качестве учредителя или участника;

по проекту плана финансово-хозяйственной деятельности автономного

учреждения;

по представлению руководителя автономного учреждения по проектам отчетов о

деятельности автономного учреждения и об использовании его имущества, об

исполнении плана его финансово-хозяйственной деятельности, годовую

бухгалтерскую отчетность автономного учреждения;

по предложениям руководителя автономного учреждения о совершении сделок

по распоряжению имуществом, которым автономное учреждение не вправе

распоряжаться самостоятельно;

по предложениям руководителя автономного учреждения о выборе кредитных

организаций, в которых автономное учреждение может открыть банковские счета

Выносит обязательные решения:

по

предложениям

руководителя

автономного учреждения о совершении

крупных сделок

по

предложениям

руководителя

автономного учреждения о совершении

сделок, в совершении которых имеется

заинтересованность

по вопросам проведения аудита годовой

бухгалтерской отчетности автономного

учреждения и утверждения аудиторской

организации

11.

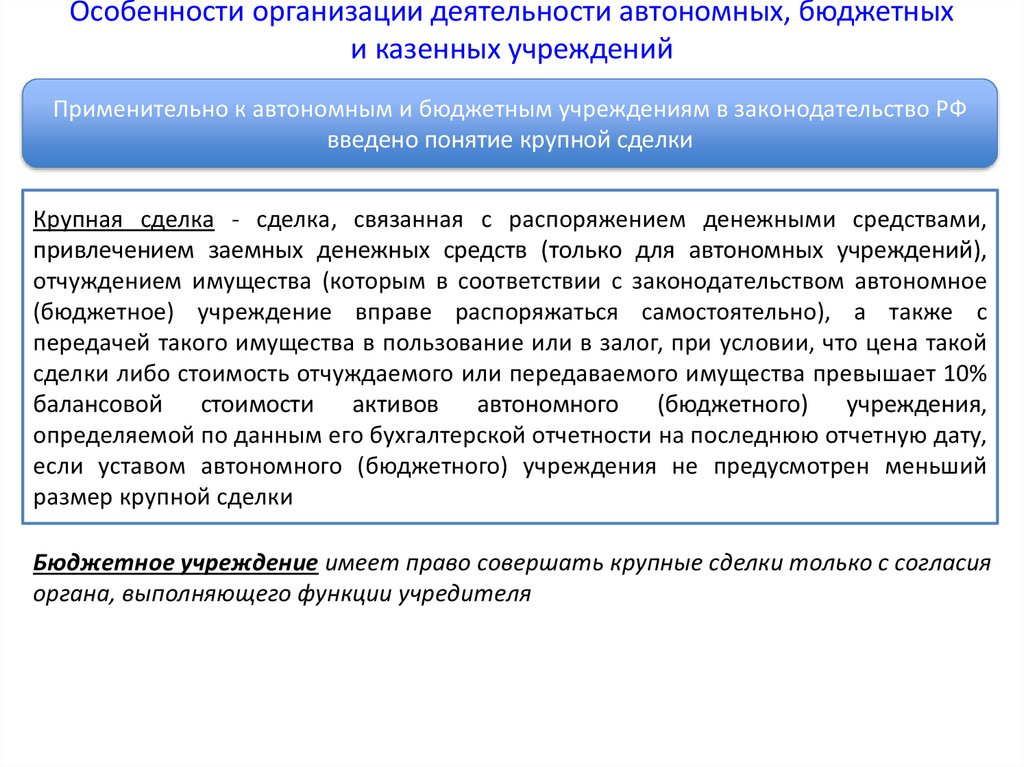

Особенности организации деятельности автономных, бюджетныхи казенных учреждений

Применительно к автономным и бюджетным учреждениям в законодательство РФ

введено понятие крупной сделки

Крупная сделка - сделка, связанная с распоряжением денежными средствами,

привлечением заемных денежных средств (только для автономных учреждений),

отчуждением имущества (которым в соответствии с законодательством автономное

(бюджетное) учреждение вправе распоряжаться самостоятельно), а также с

передачей такого имущества в пользование или в залог, при условии, что цена такой

сделки либо стоимость отчуждаемого или передаваемого имущества превышает 10%

балансовой стоимости активов автономного (бюджетного) учреждения,

определяемой по данным его бухгалтерской отчетности на последнюю отчетную дату,

если уставом автономного (бюджетного) учреждения не предусмотрен меньший

размер крупной сделки

Бюджетное учреждение имеет право совершать крупные сделки только с согласия

органа, выполняющего функции учредителя

12.

Особенности организации деятельности автономных, бюджетных и казенныхучреждений

Особенности имущественных отношений в автономных, бюджетных и казенных учреждениях

Имущество бюджетного учреждения

Имущество, приобретенное за счет

бюджетных источников или

переданное учредителем

Недвижимое

Движимое

Особо ценное

Иное

Имущество, приобретенное за счет

внебюджетных источников

Недвижимое

Движимое

Особо ценное

Иное

Имущество автономного учреждения

Имущество, приобретенное за счет

бюджетных источников или

переданное учредителем

Недвижимое

Движимое

Особо ценное

Иное

Имущество, приобретенное за счет

внебюджетных источников

Недвижимое

Особо ценное

Движимое

Иное

- имущество, которым учреждение не вправе распоряжаться самостоятельно

Казенное

учреждение

имеет право осуществлять

распорядительные

действия

имуществом,

находящимся

в

его

оперативном управлении

только с согласия органа,

выполняющего функции

учредителя

данного

учреждения.

13.

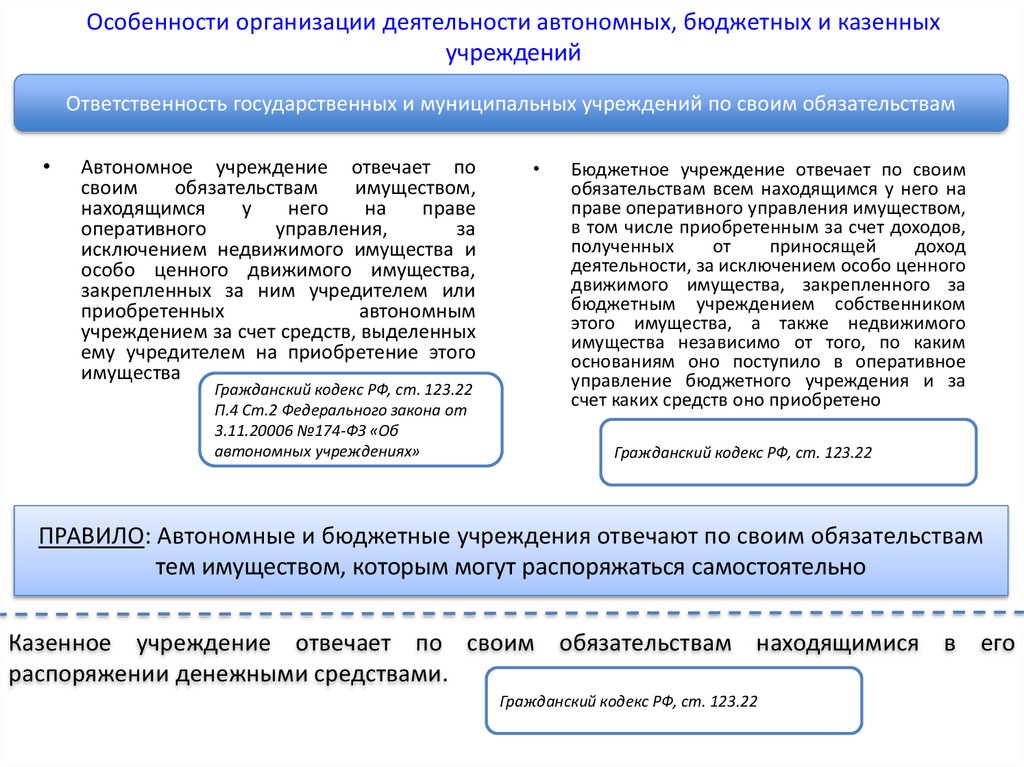

Особенности организации деятельности автономных, бюджетных и казенныхучреждений

Ответственность государственных и муниципальных учреждений по своим обязательствам

Автономное учреждение отвечает по

своим

обязательствам

имуществом,

находящимся

у

него

на

праве

оперативного

управления,

за

исключением недвижимого имущества и

особо ценного движимого имущества,

закрепленных за ним учредителем или

приобретенных

автономным

учреждением за счет средств, выделенных

ему учредителем на приобретение этого

имущества

Гражданский кодекс РФ, ст. 123.22

П.4 Ст.2 Федерального закона от

3.11.20006 №174-ФЗ «Об

автономных учреждениях»

Бюджетное учреждение отвечает по своим

обязательствам всем находящимся у него на

праве оперативного управления имуществом,

в том числе приобретенным за счет доходов,

полученных

от

приносящей

доход

деятельности, за исключением особо ценного

движимого имущества, закрепленного за

бюджетным учреждением собственником

этого имущества, а также недвижимого

имущества независимо от того, по каким

основаниям оно поступило в оперативное

управление бюджетного учреждения и за

счет каких средств оно приобретено

Гражданский кодекс РФ, ст. 123.22

ПРАВИЛО: Автономные и бюджетные учреждения отвечают по своим обязательствам

тем имуществом, которым могут распоряжаться самостоятельно

Казенное учреждение отвечает по своим обязательствам находящимися в его

распоряжении денежными средствами.

Гражданский кодекс РФ, ст. 123.22

14.

Особенности организации деятельности автономных, бюджетных и казенныхучреждений

Субсидиарная ответственность собственника имущества по обязательствам государственного

(муниципального) учреждения

АВТОНОМНЫЕ

УЧРЕЖДЕНИЯ

- только по

обязательствам,

связанным с

причинением вреда

гражданам

БЮДЖЕТНЫЕ

УЧРЕЖДЕНИЯ

- только по

обязательствам,

связанным с

причинением вреда

гражданам

КАЗЕННЫЕ УЧРЕЖДЕНИЯ –

по всем обязательствам

15.

Особенности организации деятельности автономных, бюджетных и казенныхучреждений

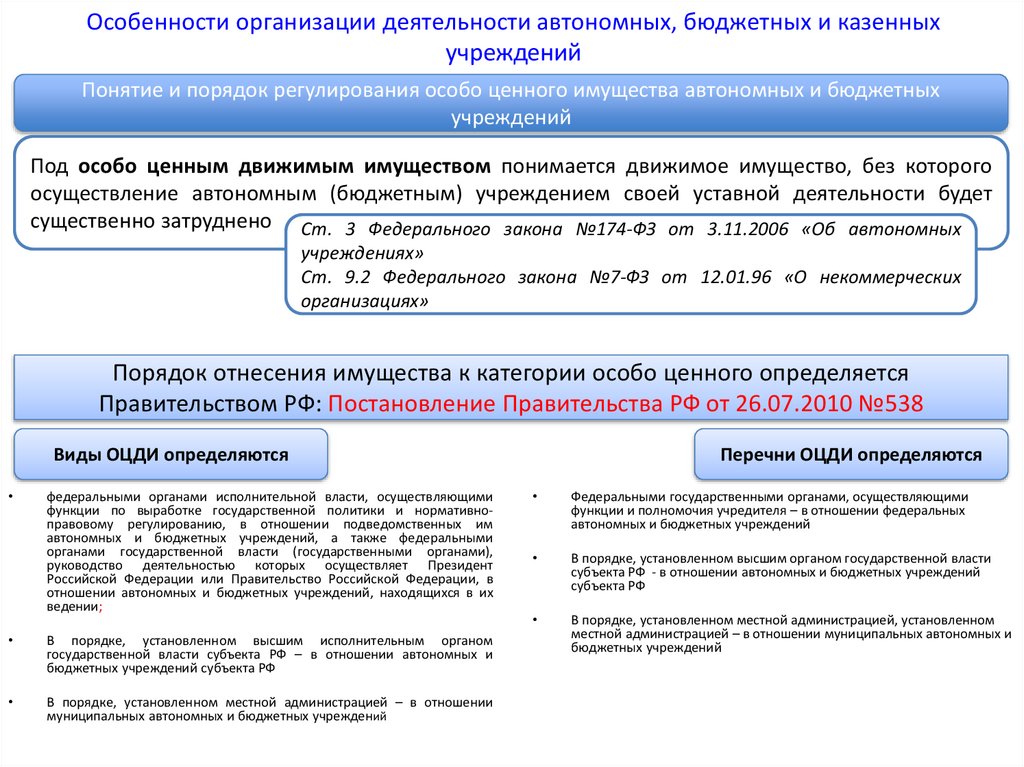

Понятие и порядок регулирования особо ценного имущества автономных и бюджетных

учреждений

Под особо ценным движимым имуществом понимается движимое имущество, без которого

осуществление автономным (бюджетным) учреждением своей уставной деятельности будет

существенно затруднено Ст. 3 Федерального закона №174-ФЗ от 3.11.2006 «Об автономных

учреждениях»

Ст. 9.2 Федерального закона №7-ФЗ от 12.01.96 «О некоммерческих

организациях»

Порядок отнесения имущества к категории особо ценного определяется

Правительством РФ: Постановление Правительства РФ от 26.07.2010 №538

Виды ОЦДИ определяются

федеральными органами исполнительной власти, осуществляющими

функции по выработке государственной политики и нормативноправовому регулированию, в отношении подведомственных им

автономных и бюджетных учреждений, а также федеральными

органами государственной власти (государственными органами),

руководство деятельностью которых осуществляет Президент

Российской Федерации или Правительство Российской Федерации, в

отношении автономных и бюджетных учреждений, находящихся в их

ведении;

В порядке, установленном высшим исполнительным органом

государственной власти субъекта РФ – в отношении автономных и

бюджетных учреждений субъекта РФ

В порядке, установленном местной администрацией – в отношении

муниципальных автономных и бюджетных учреждений

Перечни ОЦДИ определяются

Федеральными государственными органами, осуществляющими

функции и полномочия учредителя – в отношении федеральных

автономных и бюджетных учреждений

В порядке, установленном высшим органом государственной власти

субъекта РФ - в отношении автономных и бюджетных учреждений

субъекта РФ

В порядке, установленном местной администрацией, установленном

местной администрацией – в отношении муниципальных автономных и

бюджетных учреждений

16.

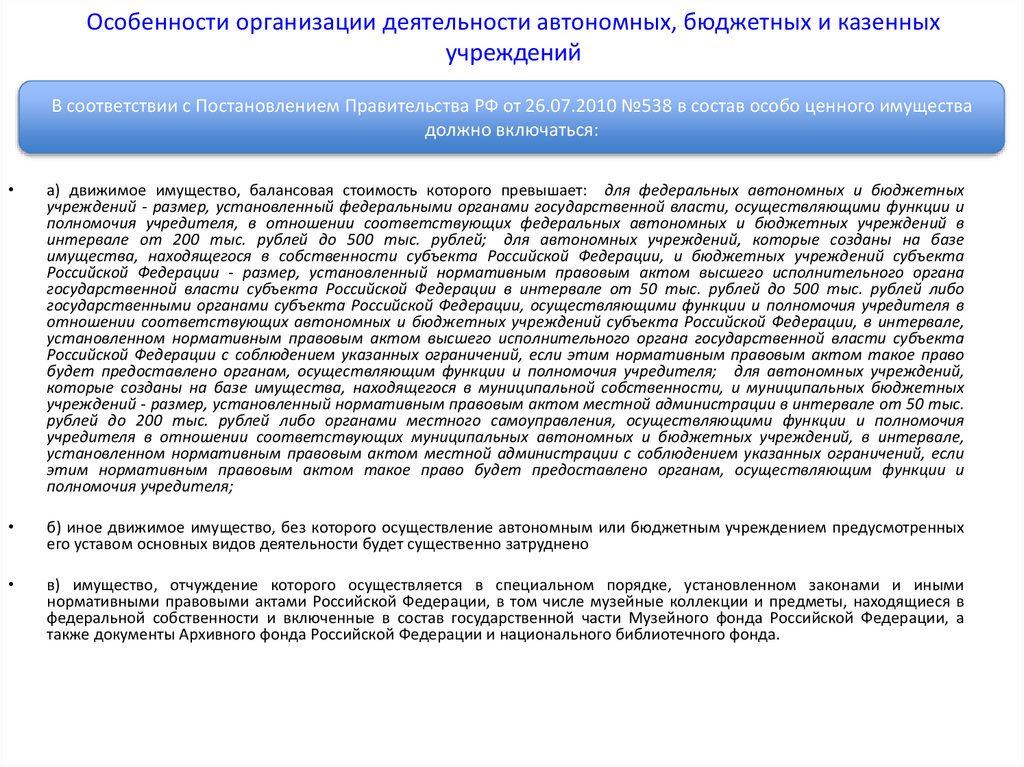

Особенности организации деятельности автономных, бюджетных и казенныхучреждений

В соответствии с Постановлением Правительства РФ от 26.07.2010 №538 в состав особо ценного имущества

должно включаться:

а) движимое имущество, балансовая стоимость которого превышает: для федеральных автономных и бюджетных

учреждений - размер, установленный федеральными органами государственной власти, осуществляющими функции и

полномочия учредителя, в отношении соответствующих федеральных автономных и бюджетных учреждений в

интервале от 200 тыс. рублей до 500 тыс. рублей; для автономных учреждений, которые созданы на базе

имущества, находящегося в собственности субъекта Российской Федерации, и бюджетных учреждений субъекта

Российской Федерации - размер, установленный нормативным правовым актом высшего исполнительного органа

государственной власти субъекта Российской Федерации в интервале от 50 тыс. рублей до 500 тыс. рублей либо

государственными органами субъекта Российской Федерации, осуществляющими функции и полномочия учредителя в

отношении соответствующих автономных и бюджетных учреждений субъекта Российской Федерации, в интервале,

установленном нормативным правовым актом высшего исполнительного органа государственной власти субъекта

Российской Федерации с соблюдением указанных ограничений, если этим нормативным правовым актом такое право

будет предоставлено органам, осуществляющим функции и полномочия учредителя; для автономных учреждений,

которые созданы на базе имущества, находящегося в муниципальной собственности, и муниципальных бюджетных

учреждений - размер, установленный нормативным правовым актом местной администрации в интервале от 50 тыс.

рублей до 200 тыс. рублей либо органами местного самоуправления, осуществляющими функции и полномочия

учредителя в отношении соответствующих муниципальных автономных и бюджетных учреждений, в интервале,

установленном нормативным правовым актом местной администрации с соблюдением указанных ограничений, если

этим нормативным правовым актом такое право будет предоставлено органам, осуществляющим функции и

полномочия учредителя;

б) иное движимое имущество, без которого осуществление автономным или бюджетным учреждением предусмотренных

его уставом основных видов деятельности будет существенно затруднено

в) имущество, отчуждение которого осуществляется в специальном порядке, установленном законами и иными

нормативными правовыми актами Российской Федерации, в том числе музейные коллекции и предметы, находящиеся в

федеральной собственности и включенные в состав государственной части Музейного фонда Российской Федерации, а

также документы Архивного фонда Российской Федерации и национального библиотечного фонда.

17.

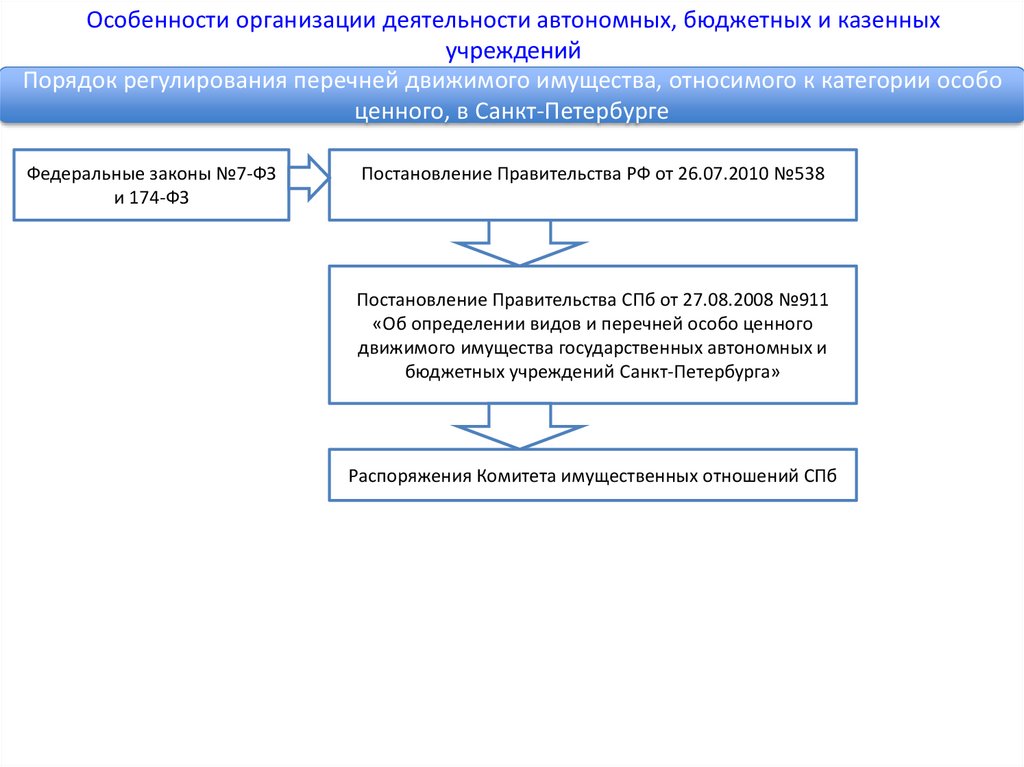

Особенности организации деятельности автономных, бюджетных и казенныхучреждений

Порядок регулирования перечней движимого имущества, относимого к категории особо

ценного, в Санкт-Петербурге

Федеральные законы №7-ФЗ

и 174-ФЗ

Постановление Правительства РФ от 26.07.2010 №538

Постановление Правительства СПб от 27.08.2008 №911

«Об определении видов и перечней особо ценного

движимого имущества государственных автономных и

бюджетных учреждений Санкт-Петербурга»

Распоряжения Комитета имущественных отношений СПб

18.

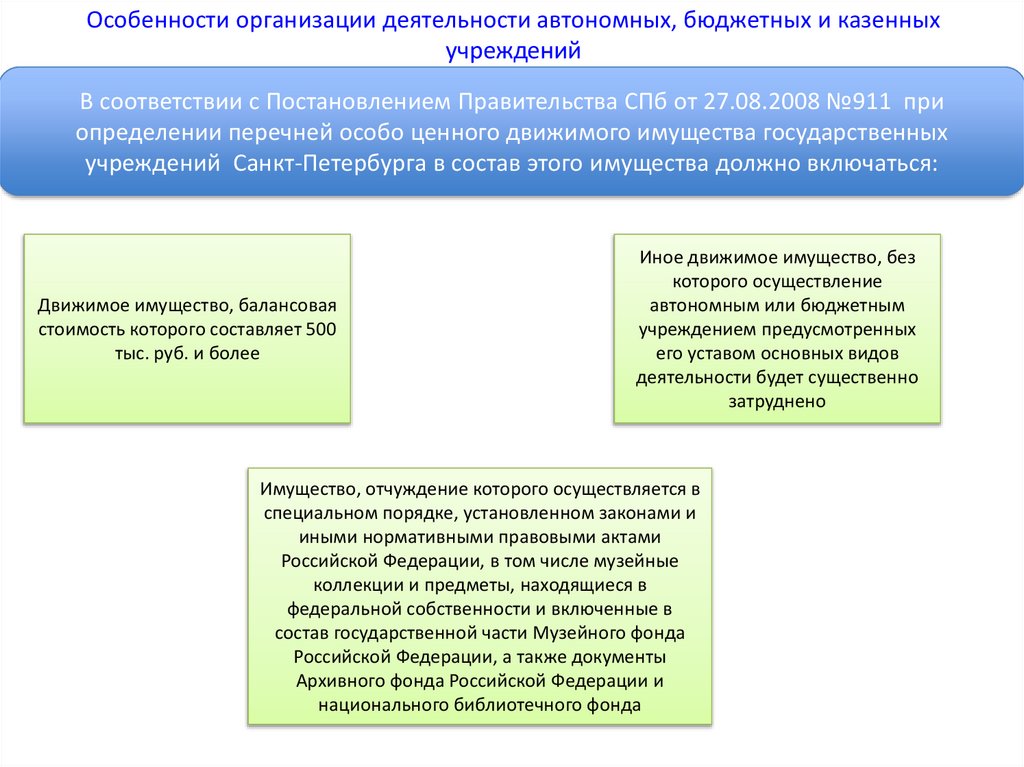

Особенности организации деятельности автономных, бюджетных и казенныхучреждений

В соответствии с Постановлением Правительства СПб от 27.08.2008 №911 при

определении перечней особо ценного движимого имущества государственных

учреждений Санкт-Петербурга в состав этого имущества должно включаться:

Движимое имущество, балансовая

стоимость которого составляет 500

тыс. руб. и более

Иное движимое имущество, без

которого осуществление

автономным или бюджетным

учреждением предусмотренных

его уставом основных видов

деятельности будет существенно

затруднено

Имущество, отчуждение которого осуществляется в

специальном порядке, установленном законами и

иными нормативными правовыми актами

Российской Федерации, в том числе музейные

коллекции и предметы, находящиеся в

федеральной собственности и включенные в

состав государственной части Музейного фонда

Российской Федерации, а также документы

Архивного фонда Российской Федерации и

национального библиотечного фонда

19.

Особенности организации деятельности автономных, бюджетных и казенныхучреждений

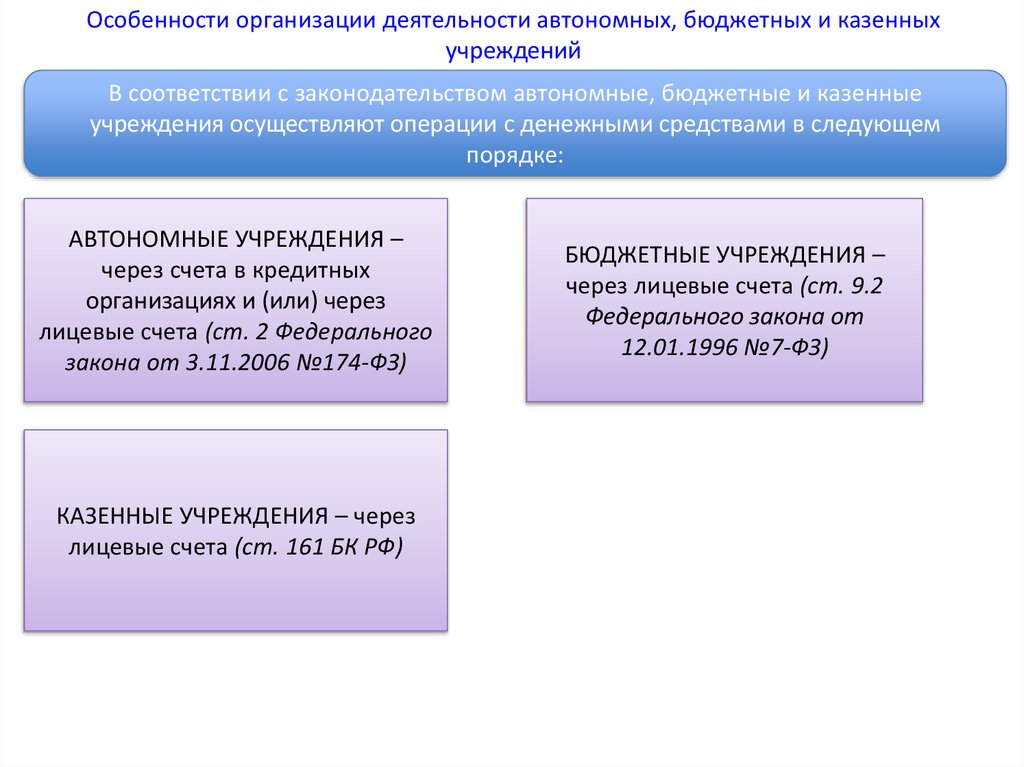

В соответствии с законодательством автономные, бюджетные и казенные

учреждения осуществляют операции с денежными средствами в следующем

порядке:

АВТОНОМНЫЕ УЧРЕЖДЕНИЯ –

через счета в кредитных

организациях и (или) через

лицевые счета (ст. 2 Федерального

закона от 3.11.2006 №174-ФЗ)

КАЗЕННЫЕ УЧРЕЖДЕНИЯ – через

лицевые счета (ст. 161 БК РФ)

БЮДЖЕТНЫЕ УЧРЕЖДЕНИЯ –

через лицевые счета (ст. 9.2

Федерального закона от

12.01.1996 №7-ФЗ)

20.

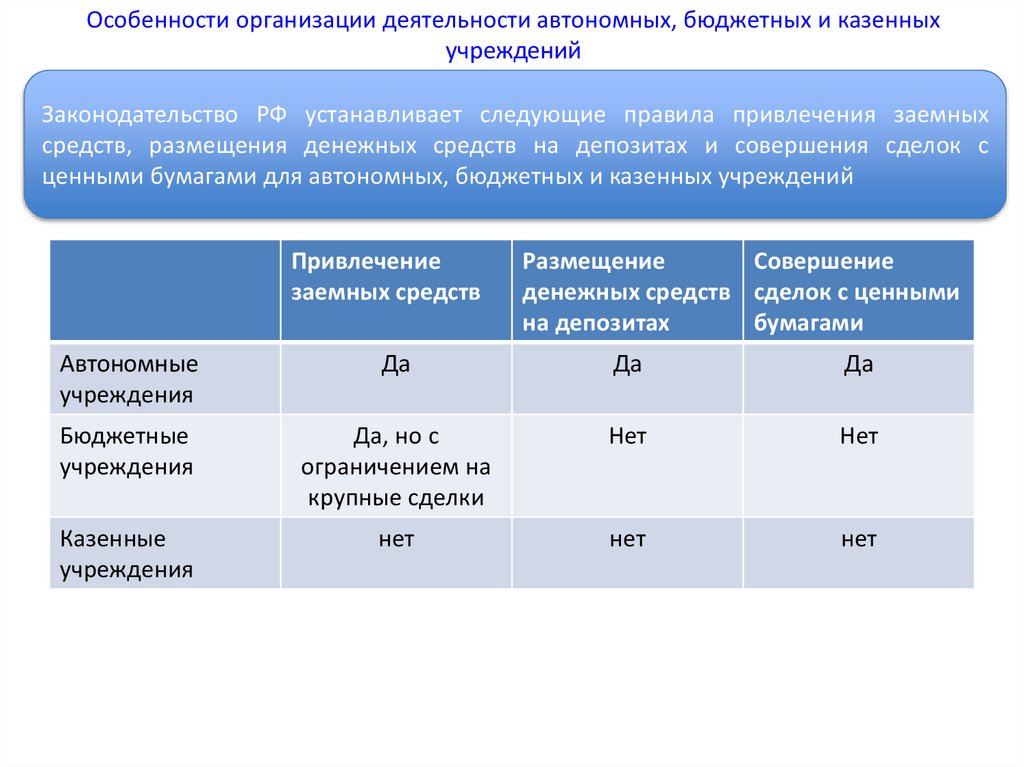

Особенности организации деятельности автономных, бюджетных и казенныхучреждений

Законодательство РФ устанавливает следующие правила привлечения заемных

средств, размещения денежных средств на депозитах и совершения сделок с

ценными бумагами для автономных, бюджетных и казенных учреждений

Привлечение

заемных средств

Размещение

Совершение

денежных средств сделок с ценными

на депозитах

бумагами

Автономные

учреждения

Да

Да

Да

Бюджетные

учреждения

Да, но с

ограничением на

крупные сделки

Нет

Нет

Казенные

учреждения

нет

нет

нет

21.

Особенности организации деятельности автономных, бюджетных и казенныхучреждений

Ст. 66: учреждения

могут быть

участниками

хозяйственных

обществ и

вкладчиками

товариществ на вере

с разрешения

собственника

имущества, если иное

не установлено

законом

Ст. 24: Бюджетное учреждение

имеет право быть учредителем

(участником)

хозяйственных

обществ

или

хозяйственных

партнерств. При этом оно имеет

право вносить в их уставной

капитал или иным образом

передавать им имущество, кроме:

- ОЦДИ, переданного учредителем

или приобретенного за счет

бюджетных средств

Ст. 24: Казенное учреждение не

вправе выступать учредителем

(участником) юридических лиц.

- любого недвижимого имущества

Федеральный закон от от 12.01.1996 года №7-ФЗ «О некоммерческих

организациях»

ГРАЖДАНСКИЙ КОДЕКС РФ

БЮДЖЕТНЫЕ УЧРЕЖДЕНИЯ

КАЗЕННЫЕ УЧРЕЖДЕНИЯ

22.

Особенности организации деятельности автономных, бюджетных и казенныхучреждений

Государственные (муниципальные) учреждения (кроме казенных) имеют право быть участниками

(учредителями) коммерческих корпоративных организаций

Ст. 66: учреждения могут быть

участниками хозяйственных

обществ и вкладчиками

товариществ на вере с

разрешения собственника

имущества, если иное не

установлено законом

Ст. 24: Бюджетное учреждение имеет право быть

учредителем

(участником)

хозяйственных

обществ или хозяйственных партнерств. При этом

оно имеет право вносить в их уставной капитал

или иным образом передавать им имущество,

кроме:

ОЦДИ,

переданного

учредителем

приобретенного за счет бюджетных средств

или

Ст.

24:

Казенное

учреждение не вправе

выступать учредителем

(участником)

юридических лиц.

- любого недвижимого имущества

ГРАЖДАНСКИЙ КОДЕКС РФ

БЮДЖЕТНЫЕ УЧРЕЖДЕНИЯ

КАЗЕННЫЕ УЧРЕЖДЕНИЯ

Федеральный закон от от 12.01.1996 года №7-ФЗ «О некоммерческих

организациях»

23.

Особенности организации деятельности автономных, бюджетных и казенныхучреждений

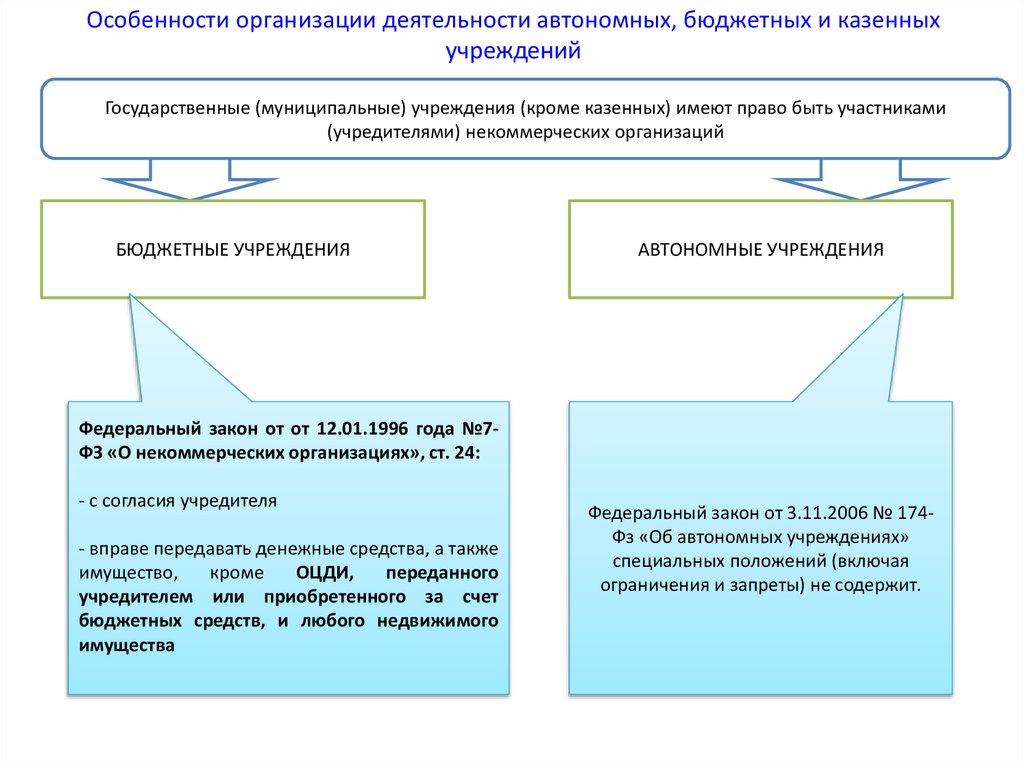

Государственные (муниципальные) учреждения (кроме казенных) имеют право быть участниками

(учредителями) некоммерческих организаций

БЮДЖЕТНЫЕ УЧРЕЖДЕНИЯ

АВТОНОМНЫЕ УЧРЕЖДЕНИЯ

Федеральный закон от от 12.01.1996 года №7ФЗ «О некоммерческих организациях», ст. 24:

- с согласия учредителя

- вправе передавать денежные средства, а также

имущество,

кроме

ОЦДИ,

переданного

учредителем или приобретенного за счет

бюджетных средств, и любого недвижимого

имущества

Федеральный закон от 3.11.2006 № 174Фз «Об автономных учреждениях»

специальных положений (включая

ограничения и запреты) не содержит.

24.

Полномочия органов власти, реализующих функции учредителя, порегулированию деятельности подведомственных учреждений

Тема 2

25.

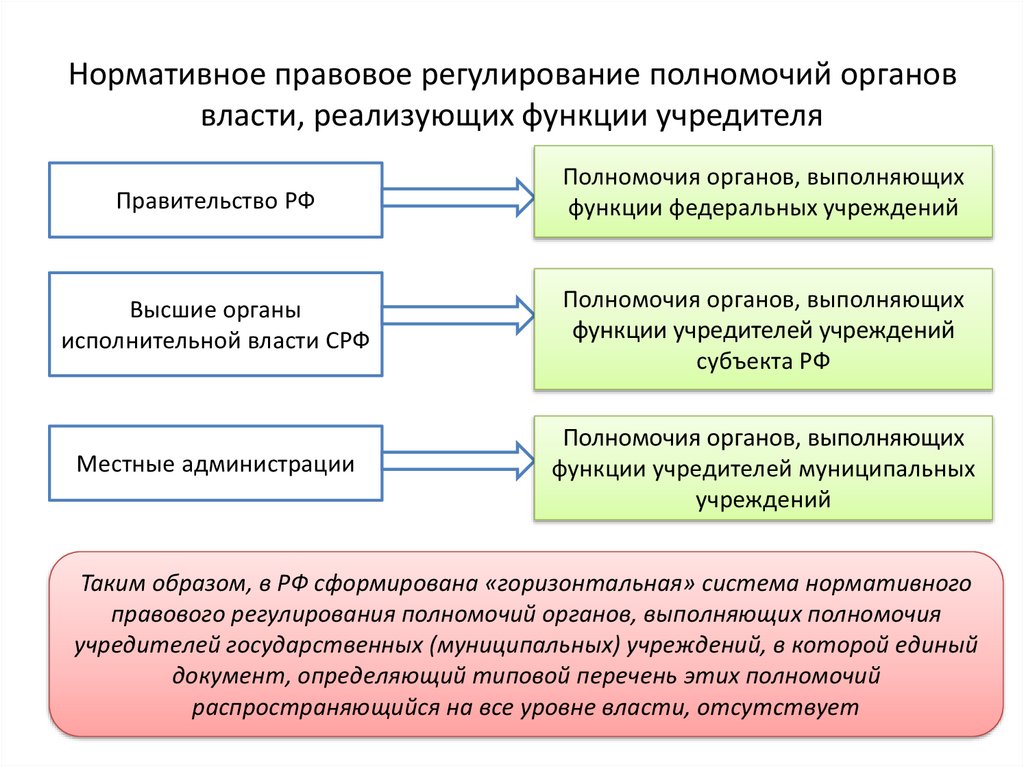

Нормативное правовое регулирование полномочий органоввласти, реализующих функции учредителя

Правительство РФ

Полномочия органов, выполняющих

функции федеральных учреждений

Высшие органы

исполнительной власти СРФ

Полномочия органов, выполняющих

функции учредителей учреждений

субъекта РФ

Местные администрации

Полномочия органов, выполняющих

функции учредителей муниципальных

учреждений

Таким образом, в РФ сформирована «горизонтальная» система нормативного

правового регулирования полномочий органов, выполняющих полномочия

учредителей государственных (муниципальных) учреждений, в которой единый

документ, определяющий типовой перечень этих полномочий

распространяющийся на все уровне власти, отсутствует

26.

Нормативные правовые актыфедерального уровня

• О

порядке

осуществления

федеральными

органами

исполнительной власти функций и

полномочий

учредителя

федерального государственного

учреждения:

Постановление

Правительства РФ от 26.07.2010

№537

Об утверждении положения об

осуществлении

федеральными

органами исполнительной власти

функций

и

полномочий

учредителя

федерального

автономного

учреждения:

Постановление Правительства РФ

от 10.10.2007 №662

ФЕДЕРАЛЬНЫЕ

БЮДЖЕТНЫЕ И

КАЗЕННЫЕ

УЧРЕЖДЕНИЯ

ФЕДЕРАЛЬНЫЕ

АВТОНОМНЫЕ

УЧРЕЖДЕНИЯ

27.

Правовое регулирование

полномочий учредителя в СанктИ КАЗЕННЫЕ

Петербурге БЮДЖЕТНЫЕ

УЧРЕЖДЕНИЯ

Об осуществлении от имени Санкт-Петербурга исполнительными

органами государственной власти Санкт-Петербурга функций и

полномочий учредителя государственных бюджетных учреждений

Санкт-Петербурга и государственных казенных учреждений СанктПетербурга, о внесении изменений в постановление Правительства

Санкт-Петербурга от 06.02.2012 №98 и признании утратившим силу

постановления Правительства Санкт-Петербурга от 23.03.2011 №361:

Постановление Правительства Санкт-Петербурга от 28.04.2016 №306

О полномочиях учредителя, а также о создании, реорганизации,

ликвидации, изменении целей и предмета деятельности, изменении

подведомственности и утверждении уставов государственных

бюджетных образовательных учреждений Санкт-Петербурга и

государственных казенных образовательных учреждений СанктПетербурга, государственных бюджетных учреждений СанктПетербурга, осуществляющих деятельность по оказанию психологопедагогической, медицинской и социальной помощи обучающимся:

Постановление Правительства Санкт-Петербурга от 06.02.2012 №98

Об утверждении Положения об осуществлении от имени СанктПетербурга исполнительными органами государственной власти

Санкт-Петербурга полномочий учредителя автономных учреждений,

созданных на базе имущества, находящегося в государственной

собственности Санкт-Петербурга, и о внесении изменения в

постановление Правительства Санкт-Петербурга от 28.07.2008

№911:Постановление Правительства Санкт-Петербурга от 24.04.2014

№289

(кроме

бюджетных и казенных учреждений, на

которые распространяется

Постановление Правительства СПб от

06.02.2012 №98)

БЮДЖЕТНЫЕ И КАЗЕННЫЕ

УЧРЕЖДЕНИЯ (кроме

бюджетных и казенных учреждений, на

которые распространяется

Постановление Правительства СПб от

28.04.2016 №306)

АВТОНОМНЫЕ

УЧРЕЖДЕНИЯ

28.

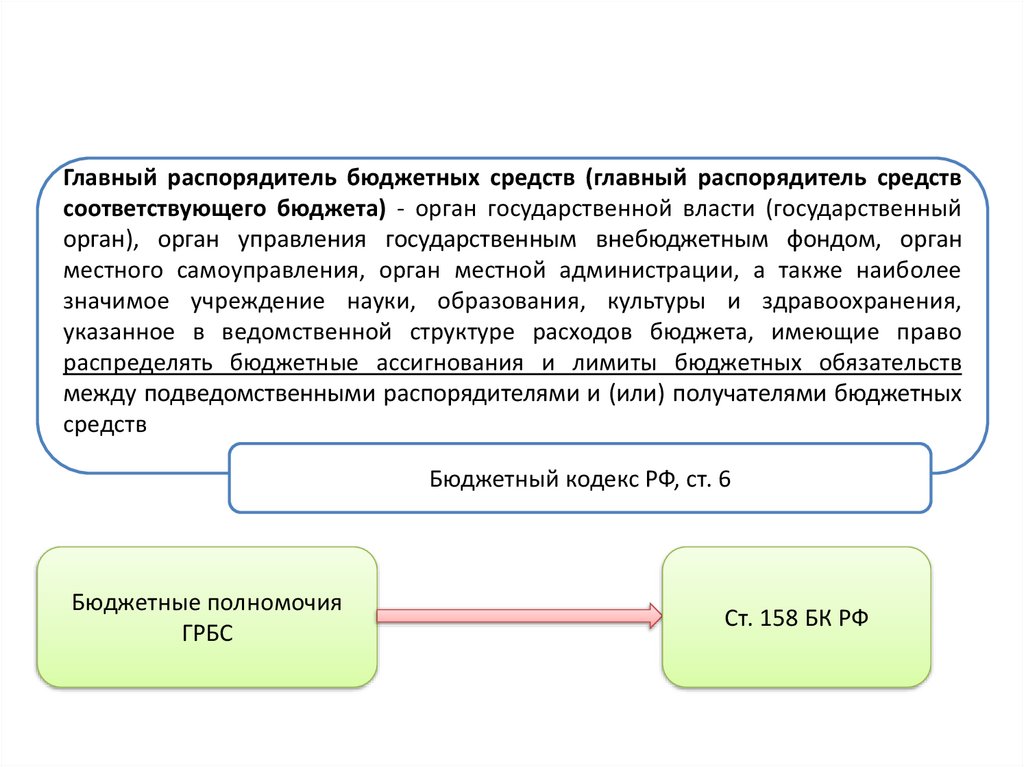

Главный распорядитель бюджетных средств (главный распорядитель средствсоответствующего бюджета) - орган государственной власти (государственный

орган), орган управления государственным внебюджетным фондом, орган

местного самоуправления, орган местной администрации, а также наиболее

значимое учреждение науки, образования, культуры и здравоохранения,

указанное в ведомственной структуре расходов бюджета, имеющие право

распределять бюджетные ассигнования и лимиты бюджетных обязательств

между подведомственными распорядителями и (или) получателями бюджетных

средств

Бюджетный кодекс РФ, ст. 6

Бюджетные полномочия

ГРБС

Ст. 158 БК РФ

29.

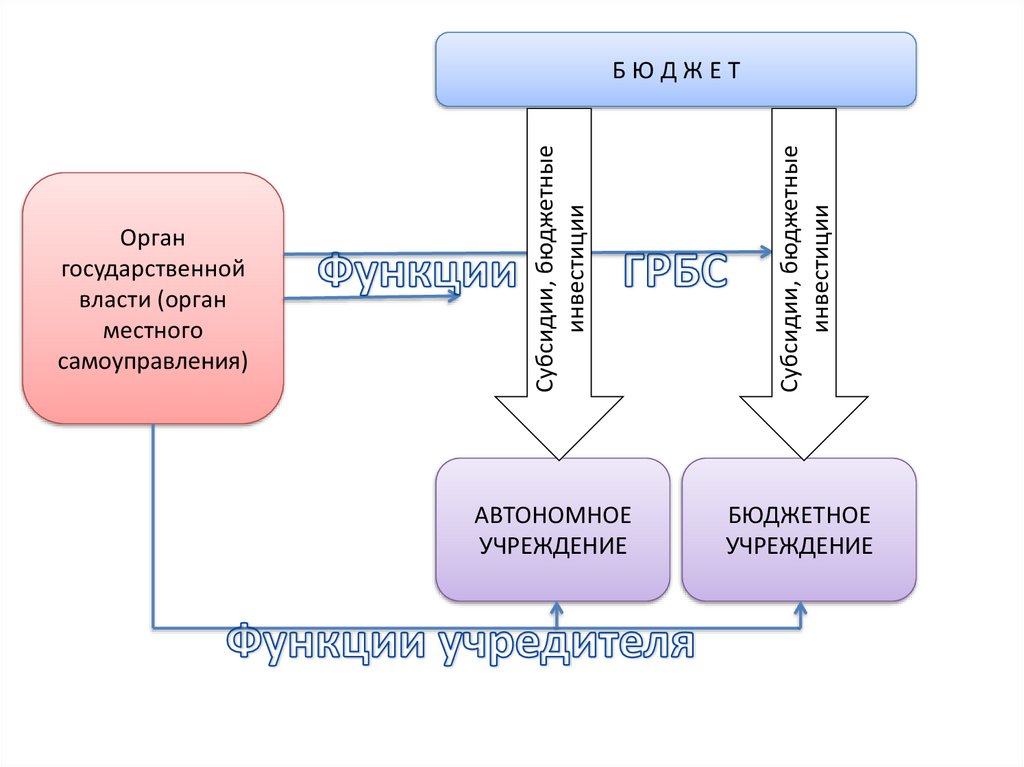

Субсидии, бюджетныеинвестиции

Орган

государственной

власти (орган

местного

самоуправления)

Субсидии, бюджетные

инвестиции

БЮДЖЕТ

АВТОНОМНОЕ

УЧРЕЖДЕНИЕ

БЮДЖЕТНОЕ

УЧРЕЖДЕНИЕ

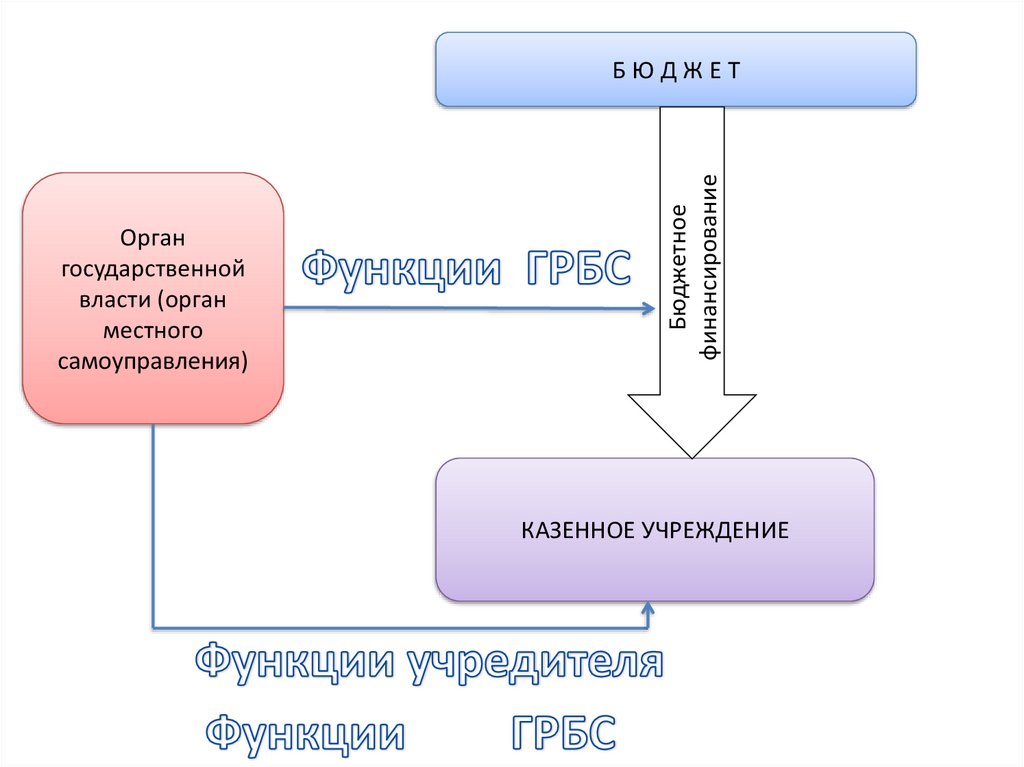

30.

Органгосударственной

власти (орган

местного

самоуправления)

Бюджетное

финансирование

БЮДЖЕТ

КАЗЕННОЕ УЧРЕЖДЕНИЕ

31.

Органы, выполняющие функции учредителягосударственных учреждений Санкт-Петербурга

Функции Комитета

отношении:

в

Комитет

имущественных

отношений

ИОГВ СПб

(комитеты,

районные

Администрации)

-бюджетных учреждений

- казенных учреждений

автономных

учреждений

АВТОНОМНЫЕ,

БЮДЖЕТНЫЕ, КАЗЕННЫЕ

УЧРЕЖДЕНИЯ САНКТПЕТЕРБУРГА

Функции, определенные

Постановлениями

Правительства СПБ (за

исключением функций,

отнесенных к ведению

КИО СПб)

32.

Источники финансирования государственных (муниципальных) учрежденийБюджетные

Приносящая доход деятельность

К бюджетным источникам финансирования государственных (муниципальных) учреждений

Относятся следующие:

Финансирование на

сметной основе

Субсидии на выполнение

государственного

(муниципального задания)

Субсидии на

иные цели

Субсидии на

осуществление

капитальных

вложений

Гранты из бюджета

в виде субсидий

Автономные

+

+

+

+

Бюджетные

+

+

+

+

Казенные

+

33.

СМЕТНОЕ ФИНАНСИРОВАНИЕ КАЗЕННЫХУЧРЕЖДЕНИЙ

34.

В соответствии со ст. 161 Бюджетного кодекса РФ финансовое обеспечение деятельности казенногоучреждения осуществляется за счет средств соответствующего бюджета бюджетной системы

Российской Федерации и на основании бюджетной сметы

Ст.6

Бюджетного

кодекса РФ

документ, устанавливающий в соответствии с классификацией расходов

бюджетов лимиты бюджетных обязательств казенного учреждения

объем прав в денежном выражении на принятие казенным учреждением

бюджетных обязательств и (или) их исполнение в текущем финансовом

году (текущем финансовом году и плановом периоде);

ВАЖНО: Бюджетная смета является правовым основанием предоставления бюджетных средств казенному учреждению. Поэтому

в соответствии со ст. 306.4 Бюджетного кодекса РФ, ст. 15.14 КоАПП РФ, ст. 285.1 Уголовного кодекса РФ расходование

бюджетных средств, не соответствующее бюджетной смете признается нецелевым расходованием бюджетных средств

Регулирование составления, утверждения и ведения бюджетной сметы

Устанавливает общие требования к порядкам

составления, утверждения и ведения бюджетных смет

Министерство

финансов РФ

ГРБС

Утверждают Порядки составления,

утверждения и ведения бюджетных смет

подведомственными казенными учреждениями

35.

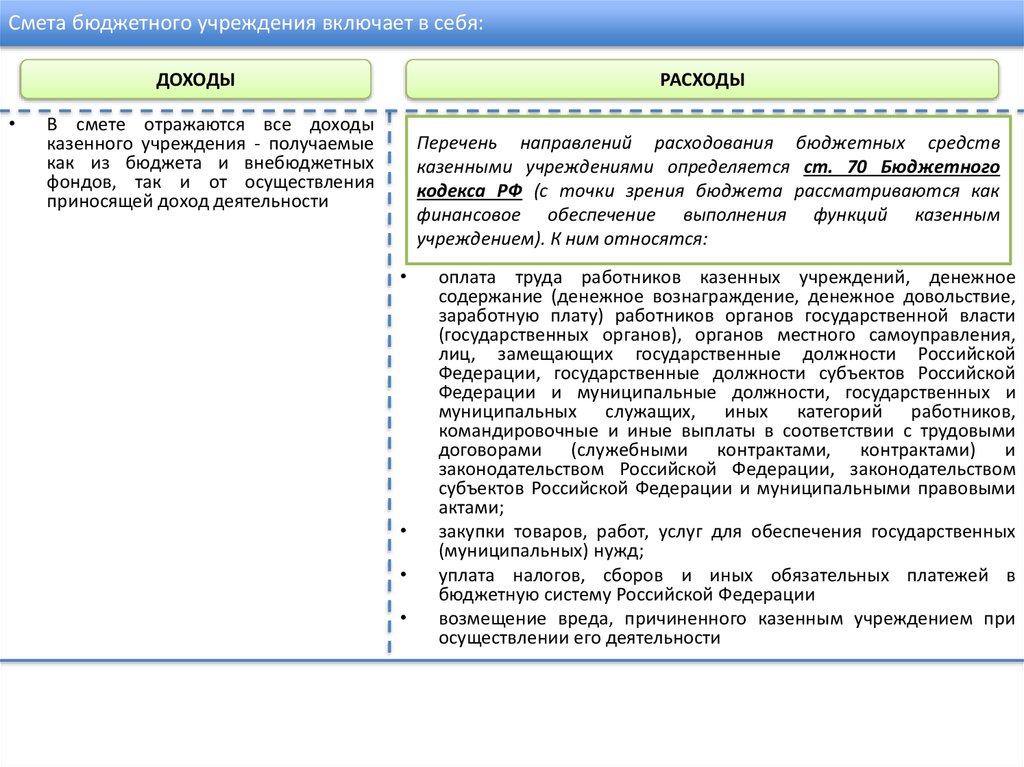

Смета бюджетного учреждения включает в себя:ДОХОДЫ

РАСХОДЫ

В смете отражаются все доходы

казенного учреждения - получаемые

как из бюджета и внебюджетных

фондов, так и от осуществления

приносящей доход деятельности

Перечень направлений расходования бюджетных средств

казенными учреждениями определяется ст. 70 Бюджетного

кодекса РФ (с точки зрения бюджета рассматриваются как

финансовое обеспечение выполнения функций казенным

учреждением). К ним относятся:

оплата труда работников казенных учреждений, денежное

содержание (денежное вознаграждение, денежное довольствие,

заработную плату) работников органов государственной власти

(государственных органов), органов местного самоуправления,

лиц, замещающих государственные должности Российской

Федерации, государственные должности субъектов Российской

Федерации и муниципальные должности, государственных и

муниципальных служащих, иных категорий работников,

командировочные и иные выплаты в соответствии с трудовыми

договорами (служебными контрактами, контрактами) и

законодательством Российской Федерации, законодательством

субъектов Российской Федерации и муниципальными правовыми

актами;

закупки товаров, работ, услуг для обеспечения государственных

(муниципальных) нужд;

уплата налогов, сборов и иных обязательных платежей в

бюджетную систему Российской Федерации

возмещение вреда, причиненного казенным учреждением при

осуществлении его деятельности

36.

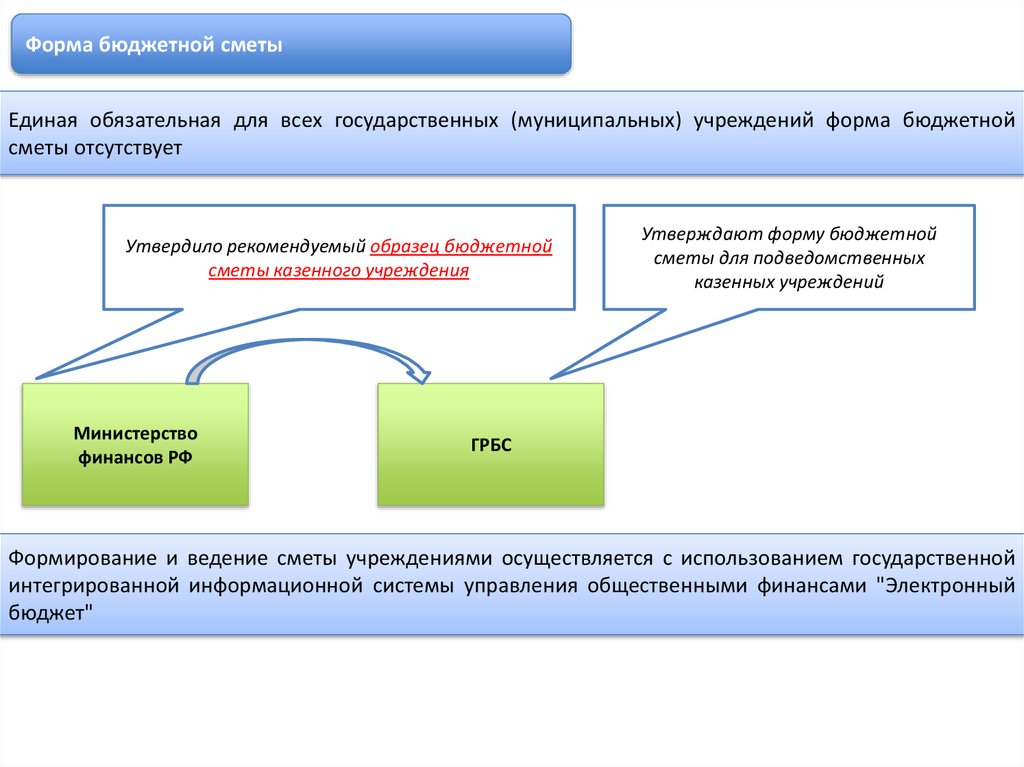

Форма бюджетной сметыЕдиная обязательная для всех государственных (муниципальных) учреждений форма бюджетной

сметы отсутствует

Утвердило рекомендуемый образец бюджетной

сметы казенного учреждения

Министерство

финансов РФ

Утверждают форму бюджетной

сметы для подведомственных

казенных учреждений

ГРБС

Формирование и ведение сметы учреждениями осуществляется с использованием государственной

интегрированной информационной системы управления общественными финансами "Электронный

бюджет"

37.

Процедура формирования сметы (в соответствии с Общими требованиями)На этапе составления

бюджета

Кто

Что делает

Учреждение

Формирует проект бюджетной

сметы + обоснования

Обратите внимание: Бюджетная смета составляет на год в том случае, если соответствующий бюджет составляется на

год, и на год и на плановый период, если бюджет составляется на год и на плановый период

Конкретные сроки Общими

требованиями не

определены

ГРБС

Не позднее 10 рабочих дней

со дня доведения КУ

лимитов бюджетных

обязательств

Учреждение (в лице

руководителя)

Конкретные сроки Общими

требованиями не

определены

Учреждение (в лице

руководителя)

На основании проекта сметы

формирует лимиты

бюджетных обязательств и

доводит их до учреждения

Утверждает смету

Направляет ГРБС

утвержденную смету с

обоснованиями плановых

(сметных) показателей

38.

Исполнение бюджетной сметы казенного учреждения предполагает:строгое соблюдение сметных назначений в целом, а также в разрезе отдельных статей

и экономических элементов расходов. Таким образом, казенное учреждение лишено возможности

самостоятельно управлять структурой своих расходов.

Порядок внесения изменений в бюджетную смету казенного учреждения

(определен Приказом Минфина России от 20.11.2007 №112н)

Внесение изменений в смету осуществляется путем утверждения изменений показателей - сумм увеличения,

отражающихся со знаком "плюс," и (или) уменьшения объемов сметных назначений, отражающихся со знаком

"минус,»

Внесение изменений в смету, требующее изменения показателей бюджетной росписи главного распорядителя

средств бюджета и лимитов бюджетных обязательств, утверждается после внесения в установленном порядке

изменений в бюджетную роспись главного распорядителя средств бюджета и лимиты бюджетных обязательств

Внесение изменений в смету учреждения (свод смет учреждений) осуществляется в порядке, установленном

главным распорядителем средств бюджета

39.

ФИНАНСИРОВАНИЕ ГОСУДАРСТВЕННЫХ(МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ НА ОСНОВЕ

ПОСТАНОВКИ ГОСУДАРСТВЕННОГО

(МУНИЦИПАЛЬНОГО) ЗАДАНИЯ

40.

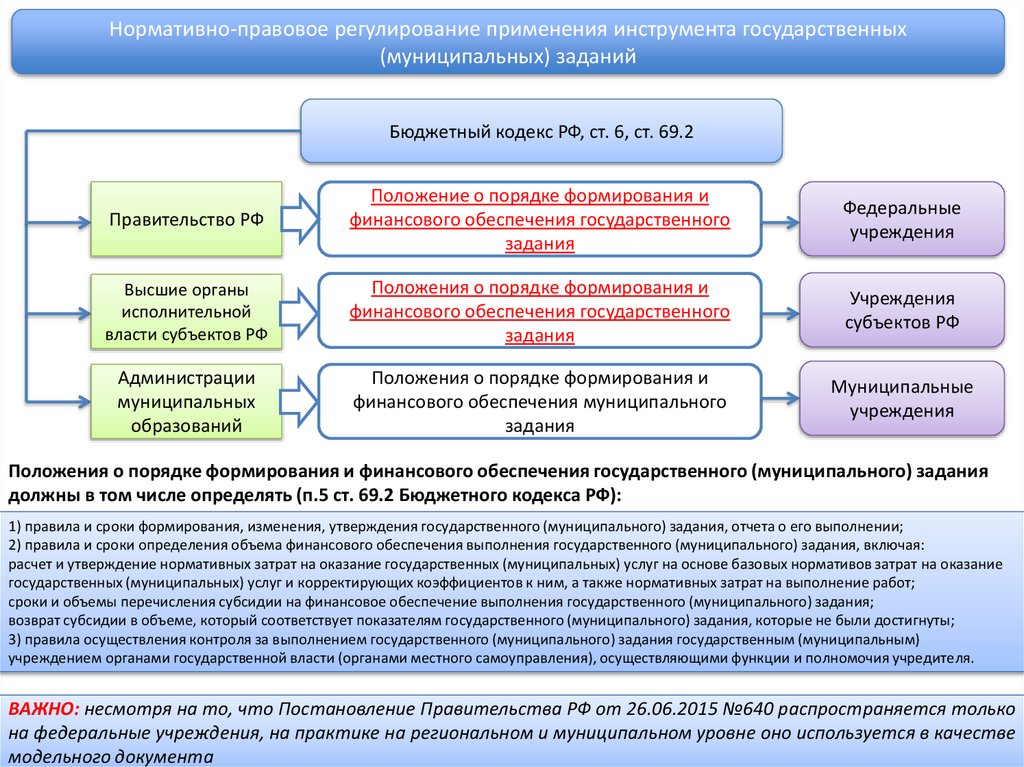

Нормативно-правовое регулирование применения инструмента государственных(муниципальных) заданий

Бюджетный кодекс РФ, ст. 6, ст. 69.2

Правительство РФ

Положение о порядке формирования и

финансового обеспечения государственного

задания

Федеральные

учреждения

Высшие органы

исполнительной

власти субъектов РФ

Положения о порядке формирования и

финансового обеспечения государственного

задания

Учреждения

субъектов РФ

Администрации

муниципальных

образований

Положения о порядке формирования и

финансового обеспечения муниципального

задания

Муниципальные

учреждения

Положения о порядке формирования и финансового обеспечения государственного (муниципального) задания

должны в том числе определять (п.5 ст. 69.2 Бюджетного кодекса РФ):

1) правила и сроки формирования, изменения, утверждения государственного (муниципального) задания, отчета о его выполнении;

2) правила и сроки определения объема финансового обеспечения выполнения государственного (муниципального) задания, включая:

расчет и утверждение нормативных затрат на оказание государственных (муниципальных) услуг на основе базовых нормативов затрат на оказание

государственных (муниципальных) услуг и корректирующих коэффициентов к ним, а также нормативных затрат на выполнение работ;

сроки и объемы перечисления субсидии на финансовое обеспечение выполнения государственного (муниципального) задания;

возврат субсидии в объеме, который соответствует показателям государственного (муниципального) задания, которые не были достигнуты;

3) правила осуществления контроля за выполнением государственного (муниципального) задания государственным (муниципальным)

учреждением органами государственной власти (органами местного самоуправления), осуществляющими функции и полномочия учредителя.

ВАЖНО: несмотря на то, что Постановление Правительства РФ от 26.06.2015 №640 распространяется только

на федеральные учреждения, на практике на региональном и муниципальном уровне оно используется в качестве

модельного документа

41.

Государственное (муниципальное) заданиедокумент, устанавливающий требования к составу, качеству и (или) объему

(содержанию), условиям, порядку и результатам оказания государственных

(муниципальных) услуг (выполнения работ).

Ст. 6 Бюджетного кодекса РФ

Ставится на услуги (работы),

относящиеся к основным

видам деятельности

Органом,

выполняющим

функции

учредителя

Органом,

выполняющим

функции ГРБС

Автономным

учреждениям

Бюджетным

учреждениям

Казенным

учреждениям

в обязательном порядке

в случае выделения средств

из соответствующего бюджета

по решению органа,

выполняющего

функции ГРБС

на срок в

зависимости от

установленного в

публичноправовом

образовании

срока, на который

формируется

бюджет

Обратите внимание. Расчет сметных показателей казенного учреждения может вестись

традиционным способом - исходя из потребностей учреждения, или же исходя из потребностей

учредителя в определенном объеме государственных (муниципальных) услуг (работ) на основе

постановки государственного (муниципального) задания.

42.

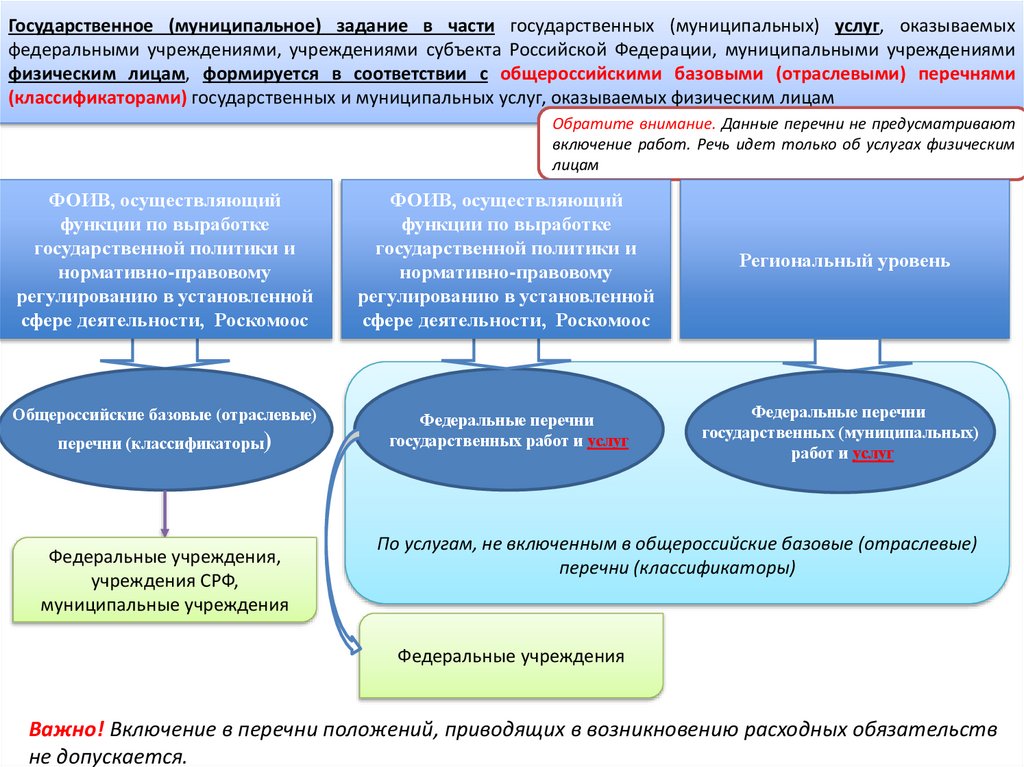

Государственное (муниципальное) задание в части государственных (муниципальных) услуг, оказываемыхфедеральными учреждениями, учреждениями субъекта Российской Федерации, муниципальными учреждениями

физическим лицам, формируется в соответствии с общероссийскими базовыми (отраслевыми) перечнями

(классификаторами) государственных и муниципальных услуг, оказываемых физическим лицам

Обратите внимание. Данные перечни не предусматривают

включение работ. Речь идет только об услугах физическим

лицам

ФОИВ, осуществляющий

функции по выработке

государственной политики и

нормативно-правовому

регулированию в установленной

сфере деятельности, Роскомоос

ФОИВ, осуществляющий

функции по выработке

государственной политики и

нормативно-правовому

регулированию в установленной

сфере деятельности, Роскомоос

Региональный уровень

Общероссийские базовые (отраслевые)

Федеральные перечни

государственных работ и услуг

Федеральные перечни

государственных (муниципальных)

работ и услуг

перечни (классификаторы)

Федеральные учреждения,

учреждения СРФ,

муниципальные учреждения

По услугам, не включенным в общероссийские базовые (отраслевые)

перечни (классификаторы)

Федеральные учреждения

Важно! Включение в перечни положений, приводящих в возникновению расходных обязательств

не допускается.

43.

Таким образом, взаимосвязь между общероссийскими базовыми (отраслевыми) перечнями,перечнями, региональными перечнями и государственными (муниципальными) заданиями выглядит

следующим образом

Общероссийский базовый

(отраслевой) перечень

(классификатор)

Региональный перечень

(классификатор)

Государственное

(муниципальное) задание

Формируется в порядке,

определенном высшим

органом исполнительной

власти СРФ

Обратите внимание: специальный нормативно-правовой акт для утверждения общероссийских базовых

(отраслевых) перечней (классификаторов) федеральные органы власти, осуществляющий функции по выработке

государственной политики и нормативно-правовому регулированию в установленной сфере деятельности не

издают. Данные перечни формируются и ведутся в информационной системе, доступ к которой осуществляется

через единый портал бюджетной системы Российской Федерации (www.budget.gov.ru) в информационнотелекоммуникационной сети "Интернет».

44.

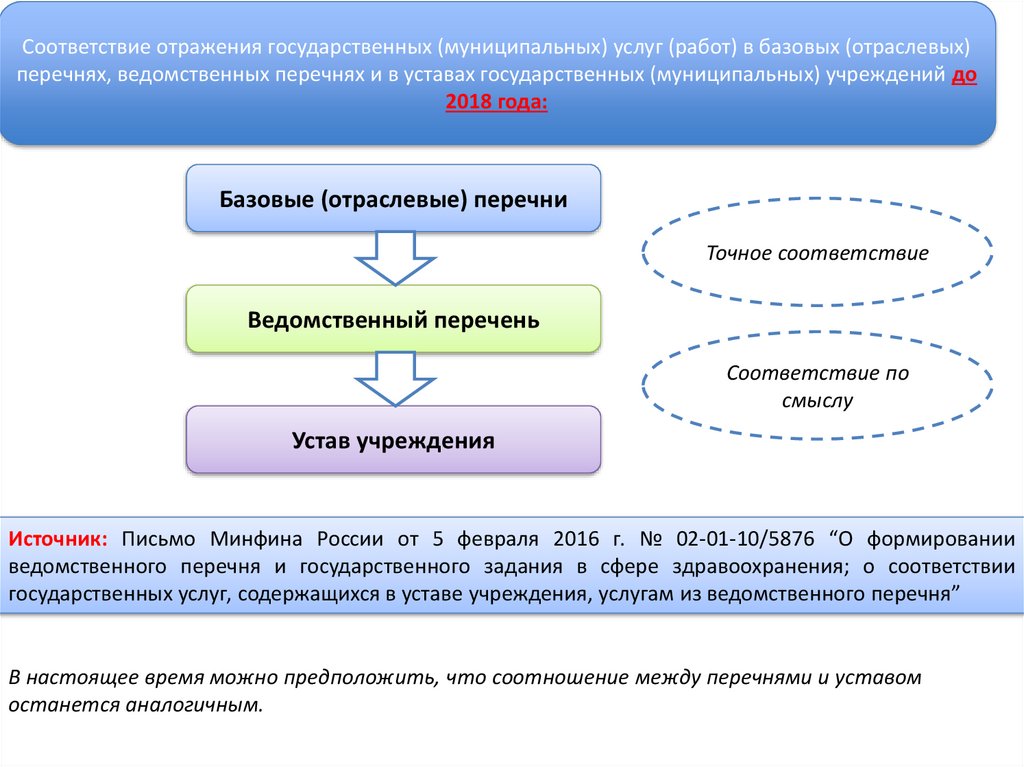

Соответствие отражения государственных (муниципальных) услуг (работ) в базовых (отраслевых)перечнях, ведомственных перечнях и в уставах государственных (муниципальных) учреждений до

2018 года:

Базовые (отраслевые) перечни

Точное соответствие

Ведомственный перечень

Соответствие по

смыслу

Устав учреждения

Источник: Письмо Минфина России от 5 февраля 2016 г. № 02-01-10/5876 “О формировании

ведомственного перечня и государственного задания в сфере здравоохранения; о соответствии

государственных услуг, содержащихся в уставе учреждения, услугам из ведомственного перечня”

В настоящее время можно предположить, что соотношение между перечнями и уставом

останется аналогичным.

45.

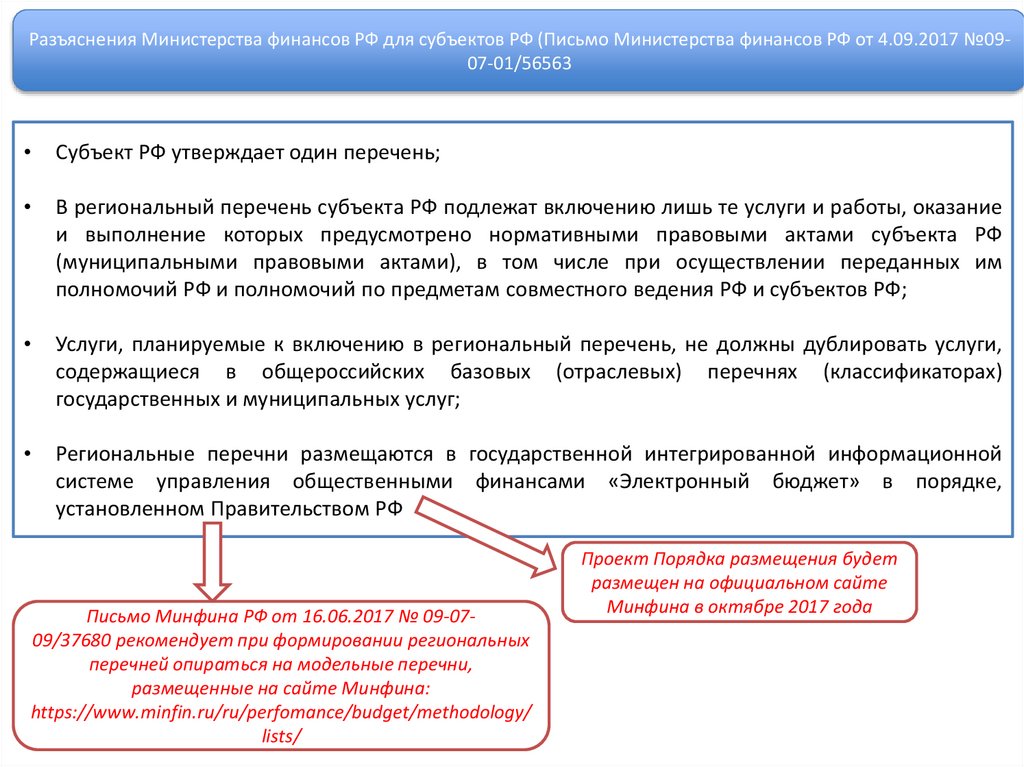

Разъяснения Министерства финансов РФ для субъектов РФ (Письмо Министерства финансов РФ от 4.09.2017 №0907-01/56563Субъект РФ утверждает один перечень;

В региональный перечень субъекта РФ подлежат включению лишь те услуги и работы, оказание

и выполнение которых предусмотрено нормативными правовыми актами субъекта РФ

(муниципальными правовыми актами), в том числе при осуществлении переданных им

полномочий РФ и полномочий по предметам совместного ведения РФ и субъектов РФ;

Услуги, планируемые к включению в региональный перечень, не должны дублировать услуги,

содержащиеся в общероссийских базовых (отраслевых) перечнях (классификаторах)

государственных и муниципальных услуг;

Региональные перечни размещаются в государственной интегрированной информационной

системе управления общественными финансами «Электронный бюджет» в порядке,

установленном Правительством РФ

Письмо Минфина РФ от 16.06.2017 № 09-0709/37680 рекомендует при формировании региональных

перечней опираться на модельные перечни,

размещенные на сайте Минфина:

https://www.minfin.ru/ru/perfomance/budget/methodology/

lists/

Проект Порядка размещения будет

размещен на официальном сайте

Минфина в октябре 2017 года

46.

Содержание государственного (муниципального) задания (п.1ст. 69.2 БК РФ)

Показатели, характеризующие, качество и (или) объем (содержание)

оказываемых государственных (муниципальных) услуг (выполняемых работ);

Порядок контроля за исполнением государственного (муниципального) задания,

в том числе условия и порядок его досрочного прекращения;

Требования к отчетности об исполнении государственного (муниципального)

задания.

Государственное

(муниципальное)

задание

на

оказание

государственных

(муниципальных) услуг физическим и юридическим лицам также должно содержать:

У

с

л

у

г

и

р

а

б

о

т

ы

у

с

л

у

г

и

Определение категорий физических и (или) юридических лиц, являющихся

потребителями соответствующих услуг;

Порядок оказания соответствующих услуг;

Предельные цены (тарифы) на оплату соответствующих услуг физическими или

юридическими лицами в случаях, если законодательством РФ предусмотрено

их оказание на платной основе, либо порядок установления указанных цен

(тарифов), в случаях, установленных законодательством РФ.

Обратите внимание: первые три пункта задания касаются и услуг, и работ, оказываемых (выполняемых)

учреждениями. Вторая часть задания относится только к услугам. Таким образом, содержание

государственного (муниципального) задания на оказание услуг отличается от содержания государственного

(муниципального) задания на выполнение работ.

47.

Форма государственного (муниципального) заданияФедеральный уровень

Региональный уровень

Муниципальный уровень

Утверждена Постановлением Правительства РФ от 26.06.2015

№640

Утверждается на уровне субъекта РФ

Утверждается на уровне муниципального

образования

Например, в Санкт-Петербурге форма

государственного задания утверждена

Распоряжением Комитета экономического

развития, промышленной политики и торговли

Санкт-Петербурга от 2.02.2011 №65-р

Обратите внимание: Порядок утверждения формы государственного (муниципального) задания на уровне

субъектов РФ и муниципальных образований не определен, соответственно, на практике можно встретить

разные варианты ее утверждения. Так, она может быть утверждена приложением к Порядку формирования и

финансового обеспечения государственного (муниципального) или же отельным документом исполнительного

органа власти (местной администрации).

48.

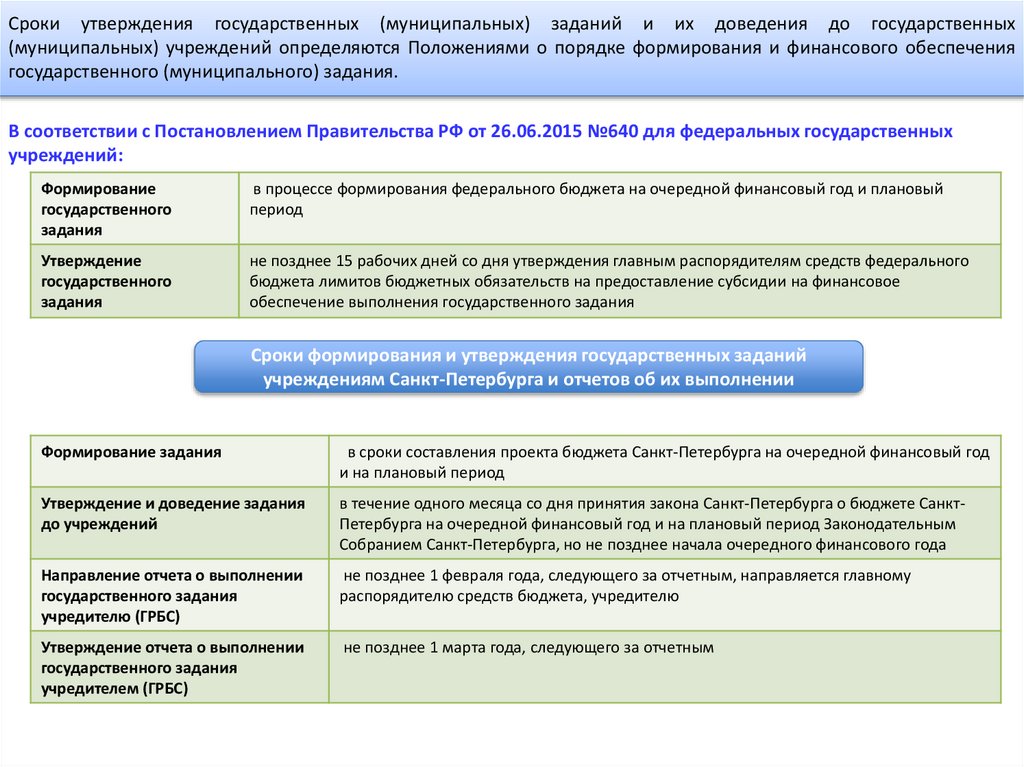

Сроки утверждения государственных (муниципальных) заданий и их доведения до государственных(муниципальных) учреждений определяются Положениями о порядке формирования и финансового обеспечения

государственного (муниципального) задания.

В соответствии с Постановлением Правительства РФ от 26.06.2015 №640 для федеральных государственных

учреждений:

Формирование

государственного

задания

в процессе формирования федерального бюджета на очередной финансовый год и плановый

период

Утверждение

государственного

задания

не позднее 15 рабочих дней со дня утверждения главным распорядителям средств федерального

бюджета лимитов бюджетных обязательств на предоставление субсидии на финансовое

обеспечение выполнения государственного задания

Сроки формирования и утверждения государственных заданий

учреждениям Санкт-Петербурга и отчетов об их выполнении

Формирование задания

в сроки составления проекта бюджета Санкт-Петербурга на очередной финансовый год

и на плановый период

Утверждение и доведение задания

до учреждений

в течение одного месяца со дня принятия закона Санкт-Петербурга о бюджете СанктПетербурга на очередной финансовый год и на плановый период Законодательным

Собранием Санкт-Петербурга, но не позднее начала очередного финансового года

Направление отчета о выполнении

государственного задания

учредителю (ГРБС)

не позднее 1 февраля года, следующего за отчетным, направляется главному

распорядителю средств бюджета, учредителю

Утверждение отчета о выполнении

государственного задания

учредителем (ГРБС)

не позднее 1 марта года, следующего за отчетным

49.

Финансовое обеспечениевыполнения

государственного

(муниципального)

задания осуществляется

В отношении казенных

учреждений

В рамках бюджетного финансирования

на основании бюджетной сметы

В отношении автономных и

бюджетных учреждений

Путем предоставления субсидий на

выполнение государственного

(муниципального) задания

Взаимосвязь ГМЗ и субсидии

Федеральный закон

№ 7-ФЗ

Федеральный закон

№ 174-ФЗ

Уменьшение объема субсидии, предоставленной на

выполнение государственного (муниципального)

задания, в течение срока его выполнения

осуществляется только при соответствующем изменении

государственного (муниципального) задания.

Обратите внимание: Аналогичной взаимосвязи в рамках сметного финансирования казенных учреждений не

установлено.

50.

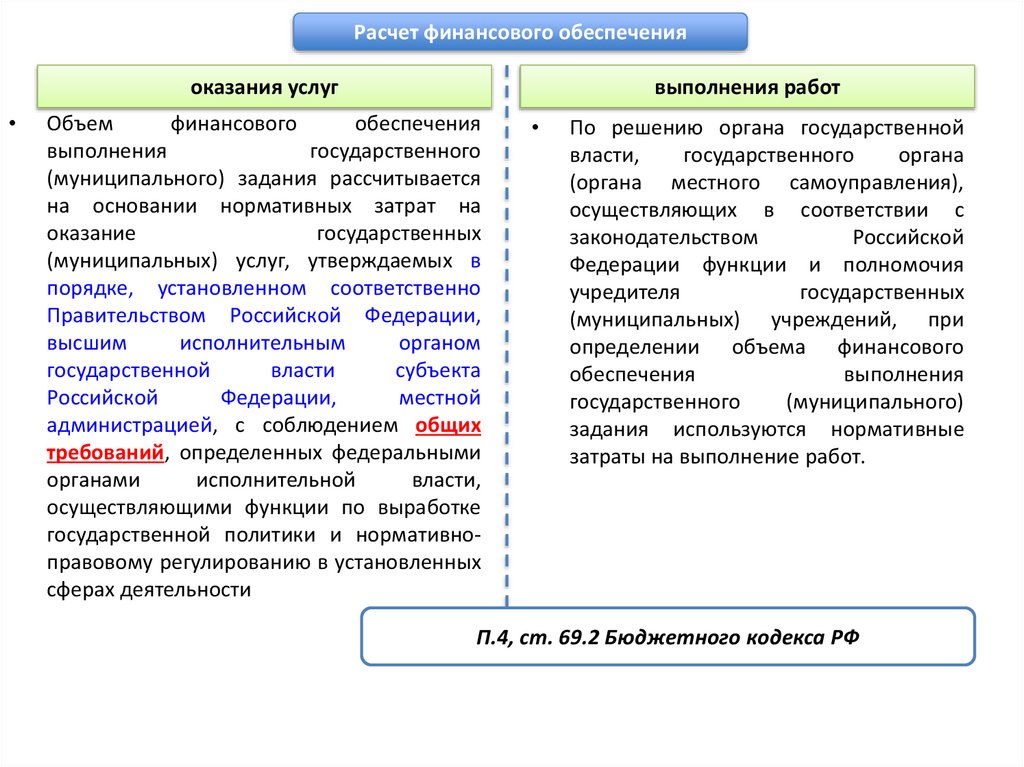

Расчет финансового обеспеченияоказания услуг

выполнения работ

Объем

финансового

обеспечения

выполнения

государственного

(муниципального) задания рассчитывается

на основании нормативных затрат на

оказание

государственных

(муниципальных) услуг, утверждаемых в

порядке, установленном соответственно

Правительством Российской Федерации,

высшим

исполнительным

органом

государственной

власти

субъекта

Российской

Федерации,

местной

администрацией, с соблюдением общих

требований, определенных федеральными

органами

исполнительной

власти,

осуществляющими функции по выработке

государственной политики и нормативноправовому регулированию в установленных

сферах деятельности

По решению органа государственной

власти,

государственного

органа

(органа местного самоуправления),

осуществляющих в соответствии с

законодательством

Российской

Федерации функции и полномочия

учредителя

государственных

(муниципальных) учреждений, при

определении объема финансового

обеспечения

выполнения

государственного

(муниципального)

задания используются нормативные

затраты на выполнение работ.

П.4, ст. 69.2 Бюджетного кодекса РФ

51.

Схематично регулирование расчета финансового обеспечения выполнения государственного(муниципального) задания можно представить следующим образом:

Минфин

России

В отношении услуг

Правительство

РФ

Высшие органы

исполнительной

власти субъектов

РФ

Положение о порядке

формирования и

финансового обеспечения

государственного задания

Положения о порядке

формирования и

финансового обеспечения

государственного задания

Общие

требования 1

ФОИВ 1

Общие

требования 2

ФОИВ 2

Общие

требования 3

ФОИВ 3

…

Администрации

муниципальных

образований

Положения о порядке

формирования и

финансового обеспечения

муниципального задания

Общие

требования n

ФОИВ n

Методические

рекомендации по

составлению Общих

требований (Письмо

Минфина России от

01.10.2014 №02-0109/49180)

+

Примерная форма

акта ФОИВ (Общих

требований)

(Письмо Минфина

России от 01.10.2014

№02-01-09/28324)

Поскольку все Общие требования разрабатываются на основании единых

Методических рекомендаций и единой Примерной формы акта ФОИВ, то в них

используется единый подход к формированию нормативных затрат

Обратите внимание: Разработка и утверждение органами, выполняющими функции учредителя

государственных (муниципальных) учреждений порядков расчета финансового обеспечения

государственного (муниципального) задания в отношении услуг не предусматривается.

52.

Схематично регулирование расчета финансового обеспечения выполнения государственного(муниципального) задания можно представить следующим образом:

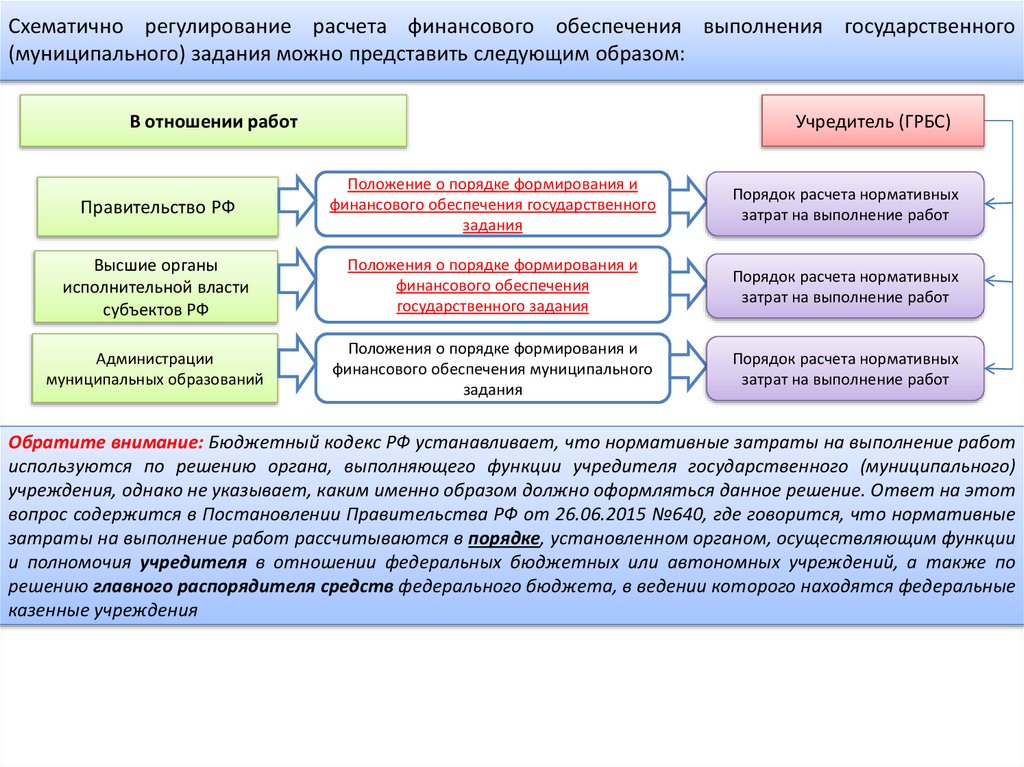

В отношении работ

Учредитель (ГРБС)

Правительство РФ

Положение о порядке формирования и

финансового обеспечения государственного

задания

Порядок расчета нормативных

затрат на выполнение работ

Высшие органы

исполнительной власти

субъектов РФ

Положения о порядке формирования и

финансового обеспечения

государственного задания

Порядок расчета нормативных

затрат на выполнение работ

Администрации

муниципальных образований

Положения о порядке формирования и

финансового обеспечения муниципального

задания

Порядок расчета нормативных

затрат на выполнение работ

Обратите внимание: Бюджетный кодекс РФ устанавливает, что нормативные затраты на выполнение работ

используются по решению органа, выполняющего функции учредителя государственного (муниципального)

учреждения, однако не указывает, каким именно образом должно оформляться данное решение. Ответ на этот

вопрос содержится в Постановлении Правительства РФ от 26.06.2015 №640, где говорится, что нормативные

затраты на выполнение работ рассчитываются в порядке, установленном органом, осуществляющим функции

и полномочия учредителя в отношении федеральных бюджетных или автономных учреждений, а также по

решению главного распорядителя средств федерального бюджета, в ведении которого находятся федеральные

казенные учреждения

53.

В соответствии с Постановлением Правительства РФ от 26.06.2015 величина нормативных затрат навыполнение государственного задания рассчитывается по формуле:

Ni - нормативные затраты на оказание i-й государственной услуги,

включенной в ведомственный перечень;

Vi - объем i-й государственной услуги, установленной государственным

заданием;

Nw - нормативные затраты на выполнение w-й работы, включенной в

ведомственный перечень;

Vw – объем w-ой государственной работы, установленной государственным

заданием

Pi - размер платы (тариф и цена) за оказание i-й государственной услуги,

установленный государственным заданием;

Nун- затраты на уплату налогов, в качестве объекта налогообложения по

которым признается имущество учреждения;

Nси - затраты на содержание имущества учреждения, не используемого для

оказания

государственных

услуг

(выполнения

работ)

и

для

общехозяйственных нужд (далее - не используемое для выполнения

государственного задания имущество).

54.

В соответствии с Общими требованиями нормативные затраты на оказание государственной (муниципальной)услуги рассчитываются по формуле:

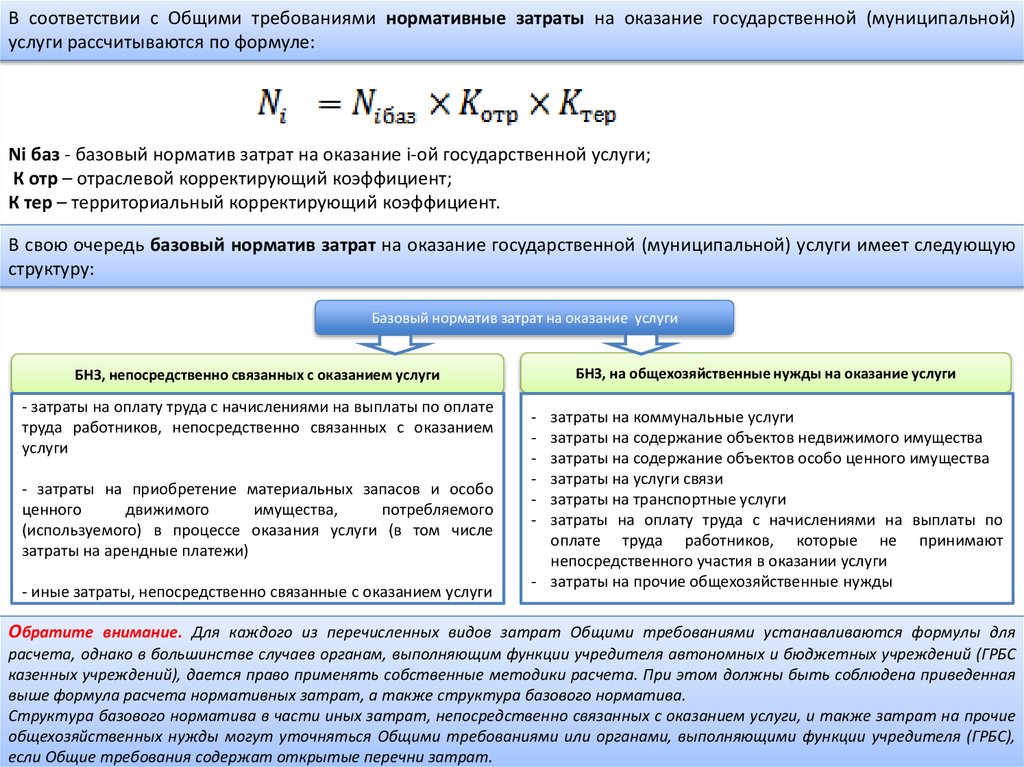

Ni баз - базовый норматив затрат на оказание i-ой государственной услуги;

К отр – отраслевой корректирующий коэффициент;

К тер – территориальный корректирующий коэффициент.

В свою очередь базовый норматив затрат на оказание государственной (муниципальной) услуги имеет следующую

структуру:

Базовый норматив затрат на оказание услуги

БНЗ, на общехозяйственные нужды на оказание услуги

БНЗ, непосредственно связанных с оказанием услуги

- затраты на оплату труда с начислениями на выплаты по оплате

труда работников, непосредственно связанных с оказанием

услуги

- затраты на приобретение материальных запасов и особо

ценного

движимого

имущества,

потребляемого

(используемого) в процессе оказания услуги (в том числе

затраты на арендные платежи)

- иные затраты, непосредственно связанные с оказанием услуги

-

затраты на коммунальные услуги

затраты на содержание объектов недвижимого имущества

затраты на содержание объектов особо ценного имущества

затраты на услуги связи

затраты на транспортные услуги

затраты на оплату труда с начислениями на выплаты по

оплате труда работников, которые не принимают

непосредственного участия в оказании услуги

- затраты на прочие общехозяйственные нужды

Обратите внимание. Для каждого из перечисленных видов затрат Общими требованиями устанавливаются формулы для

расчета, однако в большинстве случаев органам, выполняющим функции учредителя автономных и бюджетных учреждений (ГРБС

казенных учреждений), дается право применять собственные методики расчета. При этом должны быть соблюдена приведенная

выше формула расчета нормативных затрат, а также структура базового норматива.

Структура базового норматива в части иных затрат, непосредственно связанных с оказанием услуги, и также затрат на прочие

общехозяйственных нужды могут уточняться Общими требованиями или органами, выполняющими функции учредителя (ГРБС),

если Общие требования содержат открытые перечни затрат.

55.

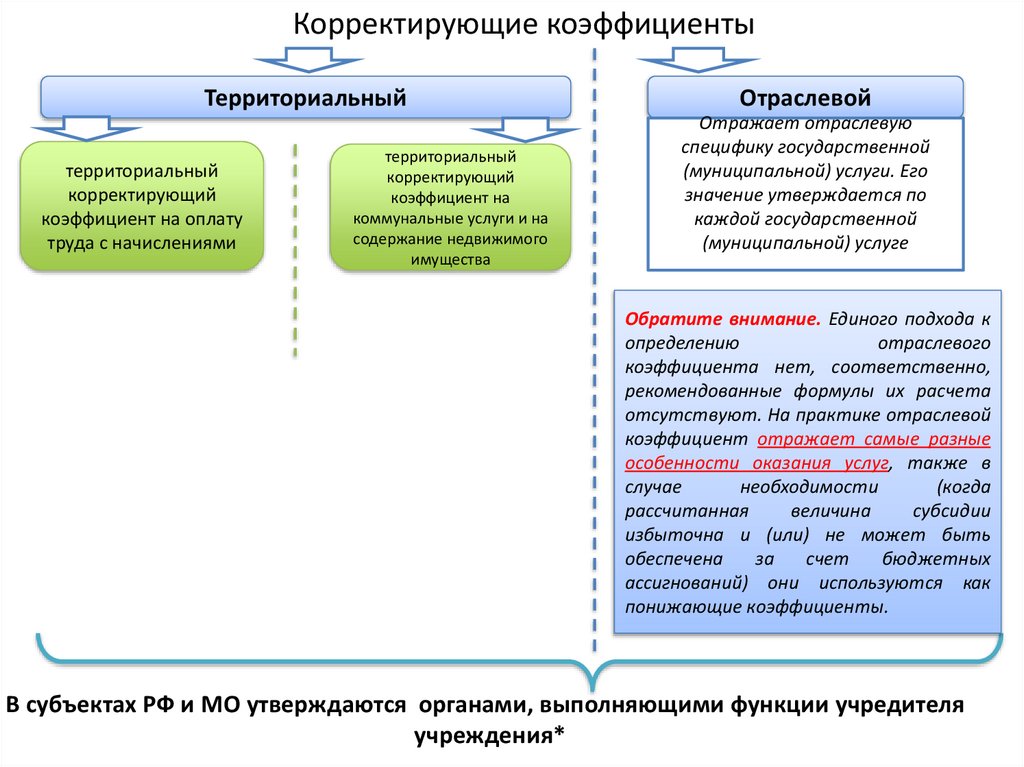

Корректирующие коэффициентыТерриториальный

территориальный

корректирующий

коэффициент на оплату

труда с начислениями

территориальный

корректирующий

коэффициент на

коммунальные услуги и на

содержание недвижимого

имущества

Отраслевой

Отражает отраслевую

специфику государственной

(муниципальной) услуги. Его

значение утверждается по

каждой государственной

(муниципальной) услуге

Обратите внимание. Единого подхода к

определению

отраслевого

коэффициента нет, соответственно,

рекомендованные формулы их расчета

отсутствуют. На практике отраслевой

коэффициент отражает самые разные

особенности оказания услуг, также в

случае

необходимости

(когда

рассчитанная

величина

субсидии

избыточна и (или) не может быть

обеспечена

за

счет

бюджетных

ассигнований) они используются как

понижающие коэффициенты.

В субъектах РФ и МО утверждаются органами, выполняющими функции учредителя

учреждения*

56.

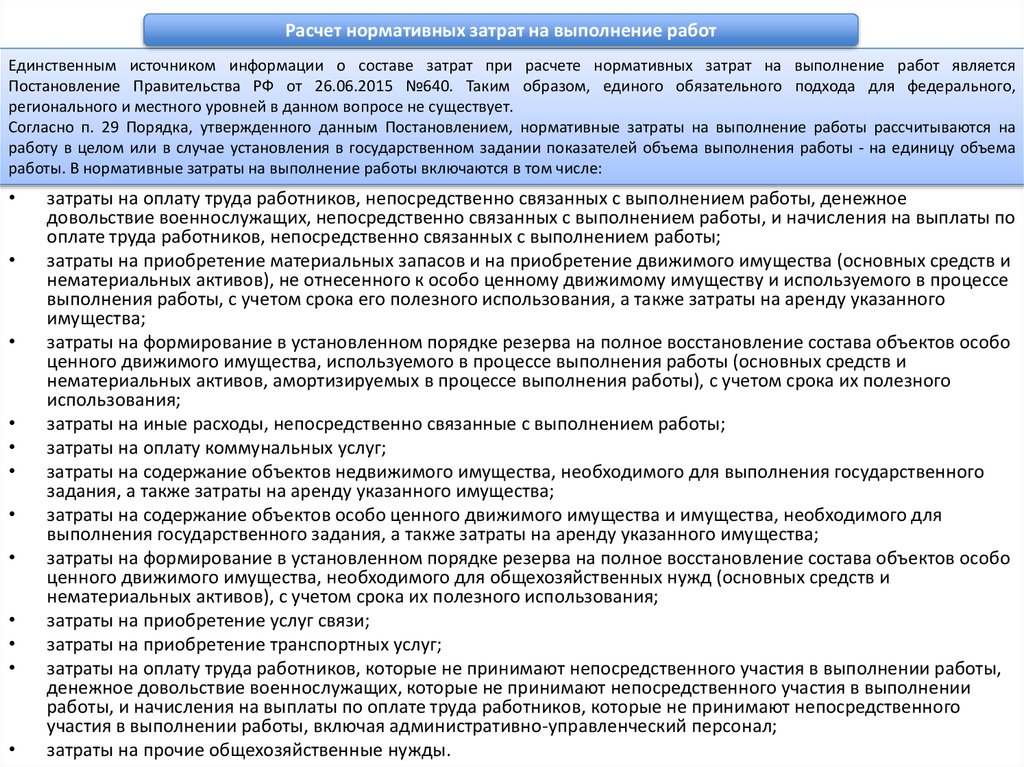

Расчет нормативных затрат на выполнение работЕдинственным источником информации о составе затрат при расчете нормативных затрат на выполнение работ является

Постановление Правительства РФ от 26.06.2015 №640. Таким образом, единого обязательного подхода для федерального,

регионального и местного уровней в данном вопросе не существует.

Согласно п. 29 Порядка, утвержденного данным Постановлением, нормативные затраты на выполнение работы рассчитываются на

работу в целом или в случае установления в государственном задании показателей объема выполнения работы - на единицу объема

работы. В нормативные затраты на выполнение работы включаются в том числе:

затраты на оплату труда работников, непосредственно связанных с выполнением работы, денежное

довольствие военнослужащих, непосредственно связанных с выполнением работы, и начисления на выплаты по

оплате труда работников, непосредственно связанных с выполнением работы;

затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и

нематериальных активов), не отнесенного к особо ценному движимому имуществу и используемого в процессе

выполнения работы, с учетом срока его полезного использования, а также затраты на аренду указанного

имущества;

затраты на формирование в установленном порядке резерва на полное восстановление состава объектов особо

ценного движимого имущества, используемого в процессе выполнения работы (основных средств и

нематериальных активов, амортизируемых в процессе выполнения работы), с учетом срока их полезного

использования;

затраты на иные расходы, непосредственно связанные с выполнением работы;

затраты на оплату коммунальных услуг;

затраты на содержание объектов недвижимого имущества, необходимого для выполнения государственного

задания, а также затраты на аренду указанного имущества;

затраты на содержание объектов особо ценного движимого имущества и имущества, необходимого для

выполнения государственного задания, а также затраты на аренду указанного имущества;

затраты на формирование в установленном порядке резерва на полное восстановление состава объектов особо

ценного движимого имущества, необходимого для общехозяйственных нужд (основных средств и

нематериальных активов), с учетом срока их полезного использования;

затраты на приобретение услуг связи;

затраты на приобретение транспортных услуг;

затраты на оплату труда работников, которые не принимают непосредственного участия в выполнении работы,

денежное довольствие военнослужащих, которые не принимают непосредственного участия в выполнении

работы, и начисления на выплаты по оплате труда работников, которые не принимают непосредственного

участия в выполнении работы, включая административно-управленческий персонал;

затраты на прочие общехозяйственные нужды.

57.

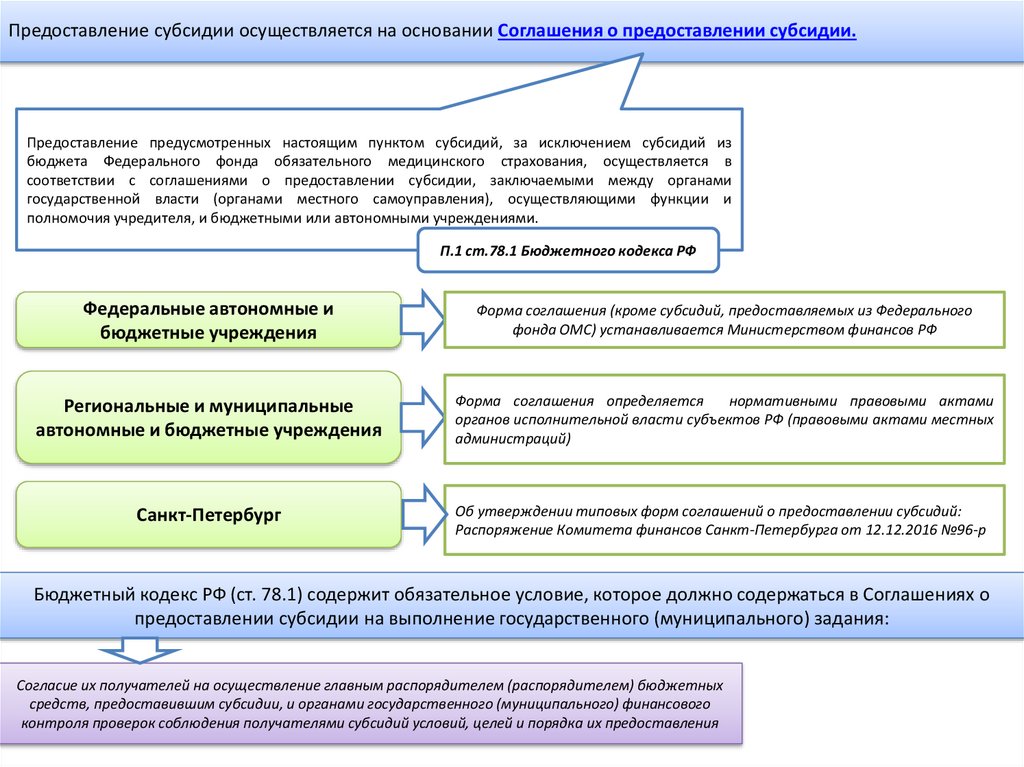

Предоставление субсидии осуществляется на основании Соглашения о предоставлении субсидии.Предоставление предусмотренных настоящим пунктом субсидий, за исключением субсидий из

бюджета Федерального фонда обязательного медицинского страхования, осуществляется в

соответствии с соглашениями о предоставлении субсидии, заключаемыми между органами

государственной власти (органами местного самоуправления), осуществляющими функции и

полномочия учредителя, и бюджетными или автономными учреждениями.

П.1 ст.78.1 Бюджетного кодекса РФ

Федеральные автономные и

бюджетные учреждения

Форма соглашения (кроме субсидий, предоставляемых из Федерального

фонда ОМС) устанавливается Министерством финансов РФ

Региональные и муниципальные

автономные и бюджетные учреждения

Форма соглашения определяется

нормативными правовыми актами

органов исполнительной власти субъектов РФ (правовыми актами местных

администраций)

Санкт-Петербург

Об утверждении типовых форм соглашений о предоставлении субсидий:

Распоряжение Комитета финансов Санкт-Петербурга от 12.12.2016 №96-р

Бюджетный кодекс РФ (ст. 78.1) содержит обязательное условие, которое должно содержаться в Соглашениях о

предоставлении субсидии на выполнение государственного (муниципального) задания:

Согласие их получателей на осуществление главным распорядителем (распорядителем) бюджетных

средств, предоставившим субсидии, и органами государственного (муниципального) финансового

контроля проверок соблюдения получателями субсидий условий, целей и порядка их предоставления

58.

ИНЫЕ ФОРМЫ БЮДЖЕТНОГО ФИНАНСИРОВАНИЯАВТОНОМНЫХ И БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ (СУБСИДИИ

НА ИНЫЕ ЦЕЛИ И БЮДЖЕТНЫЕ ИНВЕСТИЦИИ)

59.

Субсидии на иные целиБюджетный

кодекс

ст. 78.1

Устанавливает, что из бюджетов бюджетной системы Российской

Федерации могут предоставляться субсидии бюджетным и

автономным учреждениям на иные цели.

Порядок определения объема и условия предоставления устанавливается соответственно

нормативными правовыми актами Правительства Российской Федерации, высшего

исполнительного органа государственной власти субъекта Российской Федерации,

муниципальными правовыми актами местной администрации.

Капитальный ремонт имущества

ПРИМЕРЫ

субсидии на

иные цели

Непредвиденные расходы (последствия стихийных бедствий,

техногенных аварий)

Исполнение учреждениями публичных обязательств

Субсидии на погашение кредиторской задолженности

60.

Субсидии на осуществление капитальных вложенийБюджетный

кодекс

ст. 78.2

Принятие

решений о

предоставлении

субсидий на

капитальные

вложения

В бюджетах бюджетной системы Российской Федерации бюджетным и автономным учреждениям,

могут предусматриваться субсидии на осуществление капитальных вложений в объекты капитального

строительства государственной (муниципальной) собственности или приобретение объектов

недвижимого имущества в государственную (муниципальную) собственность с последующим

увеличением стоимости основных средств, находящихся на праве оперативного управления у этих

учреждений

Из федерального бюджета и бюджетов

государственных внебюджетных фондов

В порядке, установленном

Правительством РФ

Из бюджетов субъектов РФ и бюджетов

территориальных внебюджетных фондов

В порядке, установленном высшими

органами исполнительной власти

субъектов РФ

Из местных бюджетов

В порядке, установленном

местными администрациями

Субсидии на осуществление капитальных вложений предоставляются на основании Соглашений о

предоставлении таких субсидий

Содержание Соглашений

Бюджетного кодекса РФ

определяется

п.4

ст.

78.1

61.

Субсидии на осуществление капитальных вложений представляются:Автономным

учреждениям

Бюджетным

учреждениям

Без дополнительных

условий

Без дополнительных

условий

Казенным учреждениям

Государственным (муниципальным) заказчикам - в

случае изменения типа на АУ или БУ или изменения

его организационно-правовой формы на

государственное (муниципальное) унитарное

предприятие с соответствующим изменением

стороны договора и типа договора (с

государственного (муниципального) контракта на

гражданско-правовой

Сроки, на которые предоставляется субсидия на осуществление

капитальных вложений

В общем случае

на срок действия утвержденных лимитов бюджетных

обязательств

В особых случаях

получателям бюджетных средств может быть

предоставлено право заключать соглашения о

предоставлении субсидий на срок, превышающий срок

действия утвержденных получателю бюджетных

средств лимитов бюджетных обязательств на

предоставление субсидий

В соответствии с решением и в порядке, установленном

соответственно Правительством РФ, высшим органом

исполнительной власти субъекта РФ, местной администрацией

62.

Гранты в форме субсидий (п.4 ст. 78.1 Бюджетного кодекса РФ)Автономным

учреждениям

Могут

предоставляться

Порядок

предоставления

определяется

Бюджетным

учреждениям

Казенным учреждениям

Могут

предоставляться

Не могут

предоставляться

Из федерального бюджета

Нормативными правовыми актами

Правительства РФ

Из бюджетов субъектов РФ

Нормативными правовыми актами

высших органов исполнительной власти

субъектов РФ

Из местных бюджетов

Муниципальными правовыми

актами местных администраций

63.

Приносящая доход деятельность государственных и муниципальных учреждений включает в себя:Содержание приносящей доход деятельности некоммерческой организации определяется п.2 ст. 24 Федерального

закона от 12.01.1996 №7-ФЗ «О некоммерческих организациях». Применительно к государственным (муниципальным учреждениям к такой деятельности относятся*:

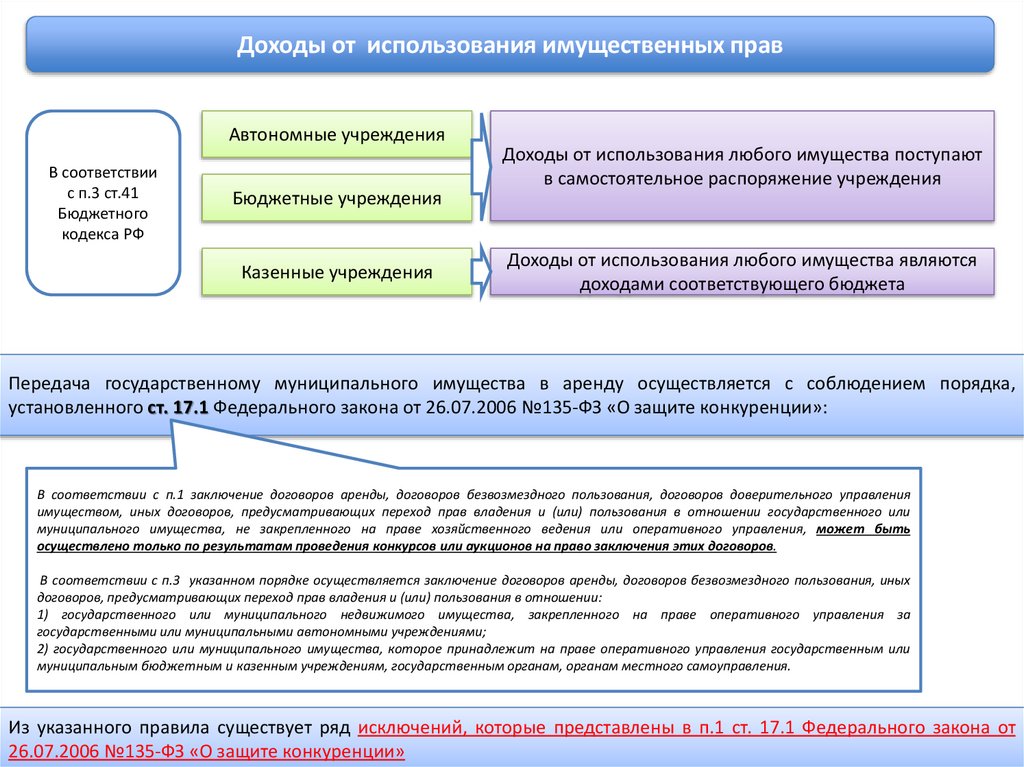

Доходы от

оказания услуг на

платной основе

Доходы от использования

имущественных прав

Доходы от

реализации

ценных бумаг

Доходы от участия

в хозяйственных

обществах

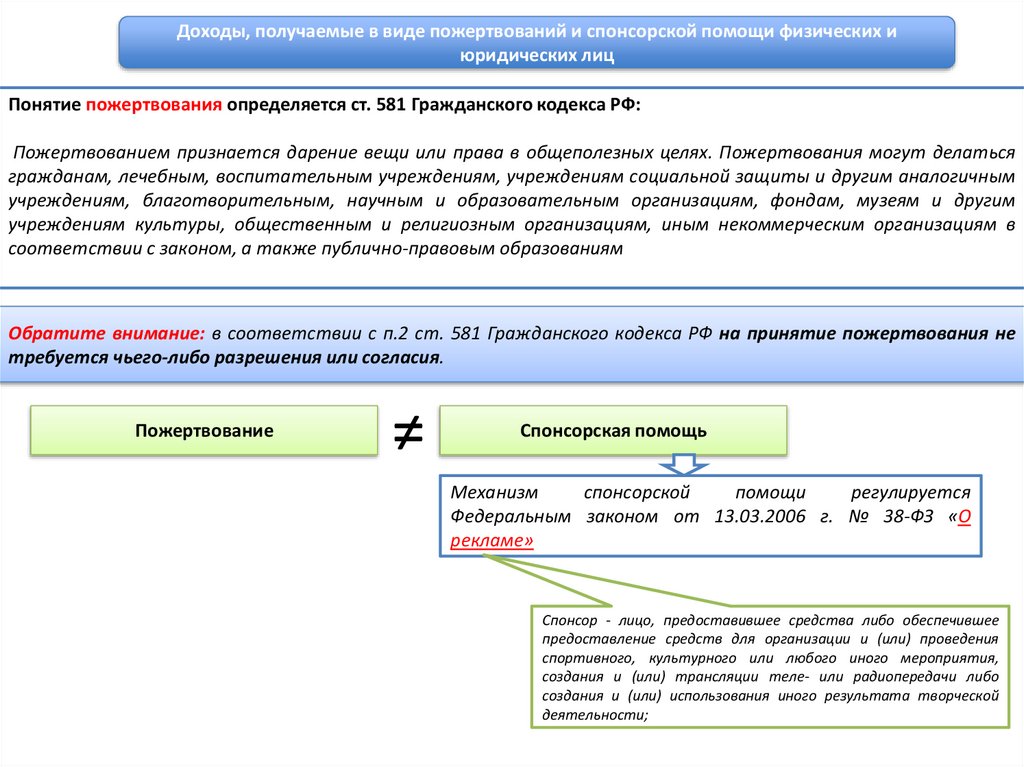

Пожертвования и

спонсорская

помощь от

физических и

юридических лиц

Автономные

+

+

+

+

+

Бюджетные

+

+

+

+

Казенные

+

+

+

Государственные (муниципальные) учреждения имеют право осуществлять приносящую доход

деятельность при соблюдении следующих условий:

возможность осуществления приносящей доход деятельности закреплена в уставах

учреждений (при этом в уставах должен быть перечислен исчерпывающий перечень этих видов

деятельности);

осуществление указанной деятельности соответствует целям создания учреждений, также

отраженным в их уставах.

64.

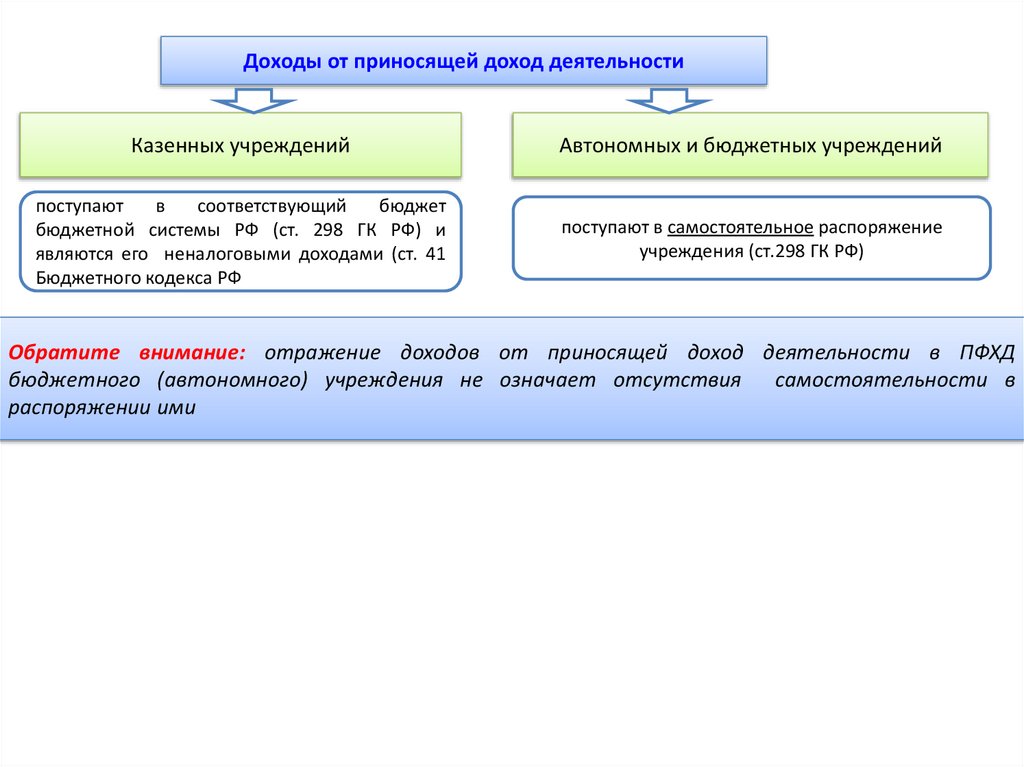

Доходы от приносящей доход деятельностиКазенных учреждений

Автономных и бюджетных учреждений

поступают

в

соответствующий

бюджет

бюджетной системы РФ (ст. 298 ГК РФ) и

являются его неналоговыми доходами (ст. 41

Бюджетного кодекса РФ

поступают в самостоятельное распоряжение

учреждения (ст.298 ГК РФ)

Обратите внимание: отражение доходов от приносящей доход деятельности в ПФХД

бюджетного (автономного) учреждения не означает отсутствия самостоятельности в

распоряжении ими

65.

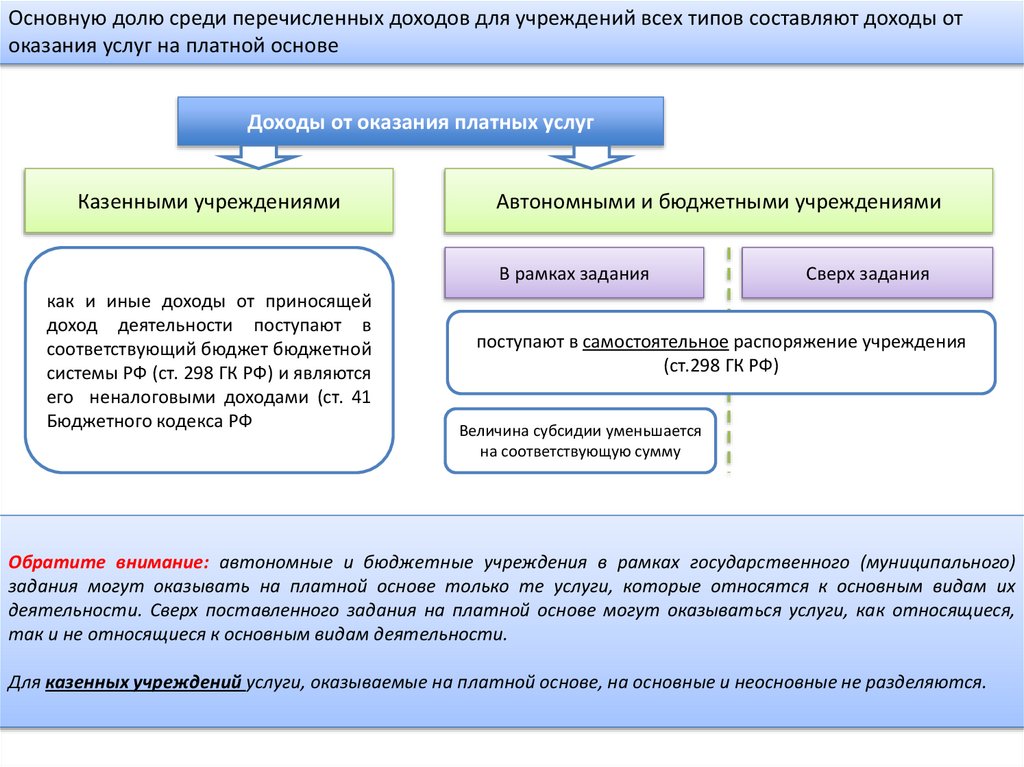

Основную долю среди перечисленных доходов для учреждений всех типов составляют доходы отоказания услуг на платной основе

Доходы от оказания платных услуг

Казенными учреждениями

Автономными и бюджетными учреждениями

В рамках задания

как и иные доходы от приносящей

доход деятельности поступают в

соответствующий бюджет бюджетной

системы РФ (ст. 298 ГК РФ) и являются

его неналоговыми доходами (ст. 41

Бюджетного кодекса РФ

Сверх задания

поступают в самостоятельное распоряжение учреждения

(ст.298 ГК РФ)

Величина субсидии уменьшается

на соответствующую сумму

Обратите внимание: автономные и бюджетные учреждения в рамках государственного (муниципального)

задания могут оказывать на платной основе только те услуги, которые относятся к основным видам их

деятельности. Сверх поставленного задания на платной основе могут оказываться услуги, как относящиеся,

так и не относящиеся к основным видам деятельности.

Для казенных учреждений услуги, оказываемые на платной основе, на основные и неосновные не разделяются.

66.

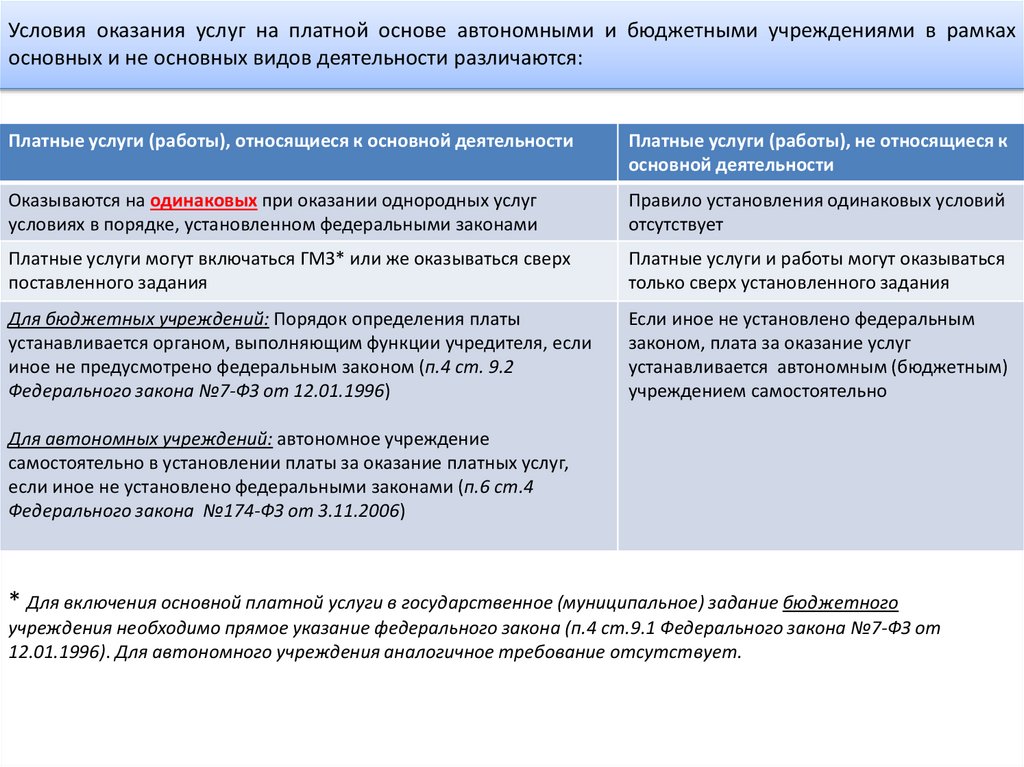

Условия оказания услуг на платной основе автономными и бюджетными учреждениями в рамкахосновных и не основных видов деятельности различаются:

Платные услуги (работы), относящиеся к основной деятельности

Платные услуги (работы), не относящиеся к

основной деятельности

Оказываются на одинаковых при оказании однородных услуг

условиях в порядке, установленном федеральными законами

Правило установления одинаковых условий

отсутствует

Платные услуги могут включаться ГМЗ* или же оказываться сверх

поставленного задания

Платные услуги и работы могут оказываться

только сверх установленного задания

Для бюджетных учреждений: Порядок определения платы

устанавливается органом, выполняющим функции учредителя, если

иное не предусмотрено федеральным законом (п.4 ст. 9.2

Федерального закона №7-ФЗ от 12.01.1996)

Если иное не установлено федеральным

законом, плата за оказание услуг

устанавливается автономным (бюджетным)

учреждением самостоятельно

Для автономных учреждений: автономное учреждение

самостоятельно в установлении платы за оказание платных услуг,

если иное не установлено федеральными законами (п.6 ст.4

Федерального закона №174-ФЗ от 3.11.2006)

* Для включения основной платной услуги в государственное (муниципальное) задание бюджетного

учреждения необходимо прямое указание федерального закона (п.4 ст.9.1 Федерального закона №7-ФЗ от

12.01.1996). Для автономного учреждения аналогичное требование отсутствует.

67.

По мнению Минфина, правило одинакового подходараспространяется в том числе и на ценовые параметры:

нет

при

оказании

однородных

услуг

Цена на однородные услуги должна устанавливаться на уровне не ниже уровня

нормативных затрат на услуги, оказываемые в рамках ГМЗ

Это может быть свидетельством: