finance

finance law

lawSimilar presentations:

учреждений")

учреждений")

учреждениях")

ОУ")

Основные источники финансирования государственных учреждений в рамках государственных заданий

1.

Студент Кузавов К.А.группа ФИН-9, 3 курс

Мурманск, 2023

2.

Понятие государственных имуниципальных учреждений

Государственные и муниципальные учреждения – это

созданные в соответствии с требованиями законодательства

Федерацией, регионом или муниципалитетом организации,

финансируемые из соответствующего бюджета для решения

социально значимых задач в сфере функционирования.

• Государственное

или

муниципальное

учреждение

представляет собой некоммерческую организацию, которая

учреждается органом публичного управления федерального,

регионального или местного уровня для решения

управленческих, социальных, культурных научных и иных

задач некоммерческого характера. Деятельность таких

организаций

обеспечивается

финансированием

из

соответствующего уровня бюджетной системы страны

3.

Формы государственных имуниципальных учреждений

1

казенные учреждения;

2

бюджетные учреждения;

3

автономные учреждения

4.

Казенное учреждение• государственное

(муниципальное)

учреждение,

осуществляющее оказание государственных (муниципальных)

услуг, выполнение работ и (или) исполнение государственных

(муниципальных) функций в целях обеспечения реализации

предусмотренных законодательством РФ полномочий органов

государственной

власти

или

органов

местного

самоуправления, финансовое обеспечение деятельности

которого осуществляется за счет средств соответствующего

бюджета на основании бюджетной сметы (ст. 6 БК РФ)

5.

Бюджетное учреждение• некоммерческая

организация,

созданная

Российской

Федерацией, субъектом Российской Федерации или

муниципальным образованием для выполнения работ,

оказания услуг в целях обеспечения предусмотренных

законодательством Российской Федерации полномочий

органов государственной власти, полномочий органов

местного самоуправления в сферах науки, образования,

здравоохранения, культуры, социальной защиты, занятости

населения, физической культуры и спорта, а также в иных

сферах (п. 1 ст. 9.2 Закона РФ от 12 января 1996г. № 7-ФЗ,

далее — Закон № 7-ФЗ)

6.

Автономное учреждение• некоммерческая

организация,

созданная

Российской

Федерацией, субъектом Российской Федерации или

муниципальным образованием для выполнения работ,

оказания услуг в целях осуществления предусмотренных

законодательством Российской Федерации полномочий

органов государственной власти, полномочий органов

местного самоуправления в сферах науки, образования,

здравоохранения, культуры, социальной защиты, занятости

населения, физической культуры и спорта, а также в иных

сферах (п.1 ст. 1 Закона РФ от 3 ноября 2006 года N 174-ФЗ

«Об автономных учреждениях», далее — Закон № 174-ФЗ)

7.

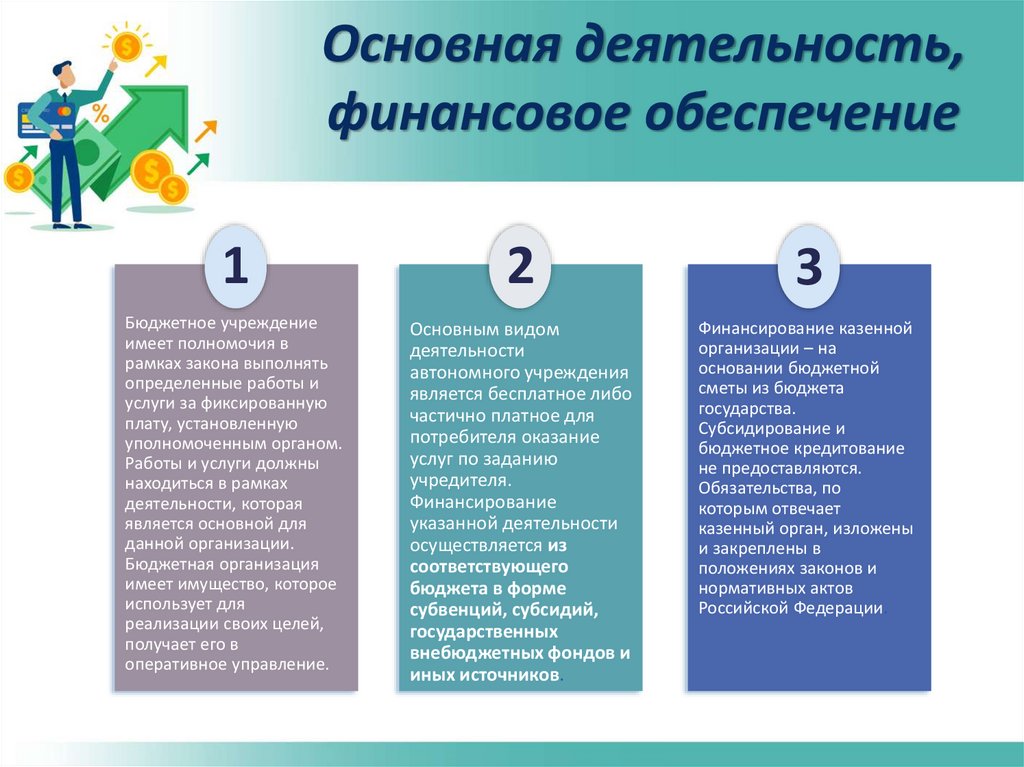

Основная деятельность,финансовое обеспечение

1

2

3

Бюджетное учреждение

имеет полномочия в

рамках закона выполнять

определенные работы и

услуги за фиксированную

плату, установленную

уполномоченным органом.

Работы и услуги должны

находиться в рамках

деятельности, которая

является основной для

данной организации.

Бюджетная организация

имеет имущество, которое

использует для

реализации своих целей,

получает его в

оперативное управление.

Основным видом

деятельности

автономного учреждения

является бесплатное либо

частично платное для

потребителя оказание

услуг по заданию

учредителя.

Финансирование

указанной деятельности

осуществляется из

соответствующего

бюджета в форме

субвенций, субсидий,

государственных

внебюджетных фондов и

иных источников.

Финансирование казенной

организации – на

основании бюджетной

сметы из бюджета

государства.

Субсидирование и

бюджетное кредитование

не предоставляются.

Обязательства, по

которым отвечает

казенный орган, изложены

и закреплены в

положениях законов и

нормативных актов

Российской Федерации.

8.

Основные источникибюджетных и автономных

учреждений

• Основным источником финансирования бюджетных и

автономных учреждений являются субсидии, выделяемые из

бюджета в соответствии с положениями БК РФ. Средства

предназначены для реализации полномочий органов власти в

сфере образования, здравоохранения, культуры и др.

• Органы исполнительной власти, учредившие бюджетные и

автономные учреждения, ежегодно формируют для них

государственное задание на оказание услуг или выполнение

работ. Сумма, необходимая для выполнения этого задания

рассчитывается, исходя из нормативных затрат на единицу и

общего объема услуг или работ.

9.

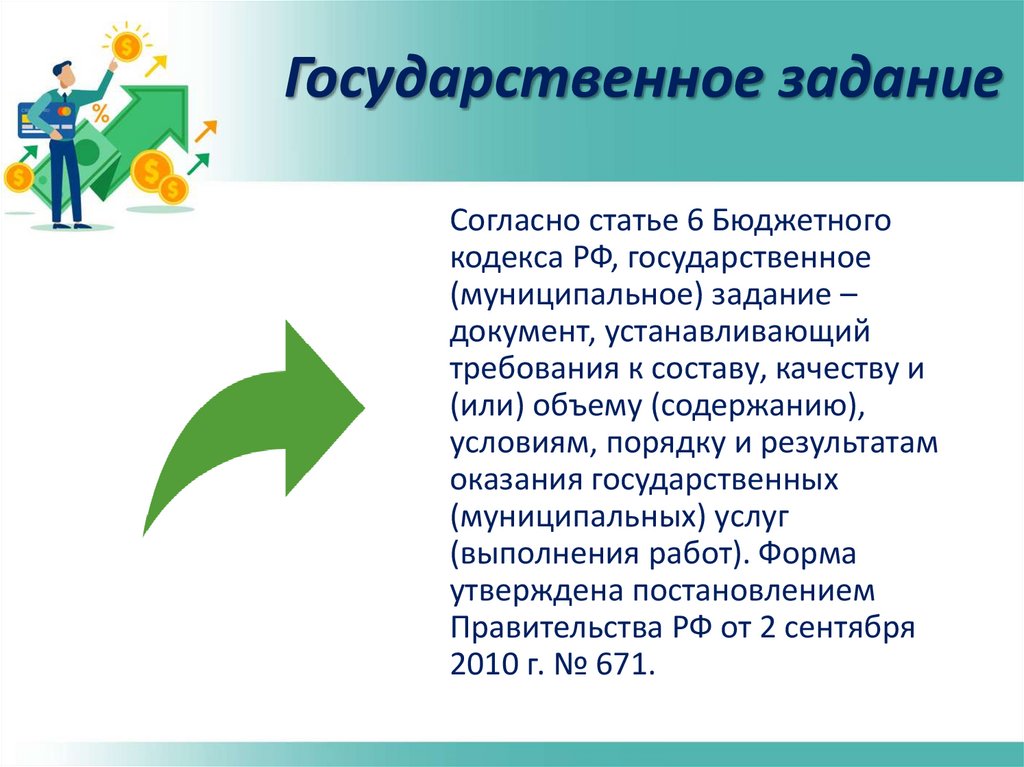

Государственное заданиеСогласно статье 6 Бюджетного

кодекса РФ, государственное

(муниципальное) задание –

документ, устанавливающий

требования к составу, качеству и

(или) объему (содержанию),

условиям, порядку и результатам

оказания государственных

(муниципальных) услуг

(выполнения работ). Форма

утверждена постановлением

Правительства РФ от 2 сентября

2010 г. № 671.

10.

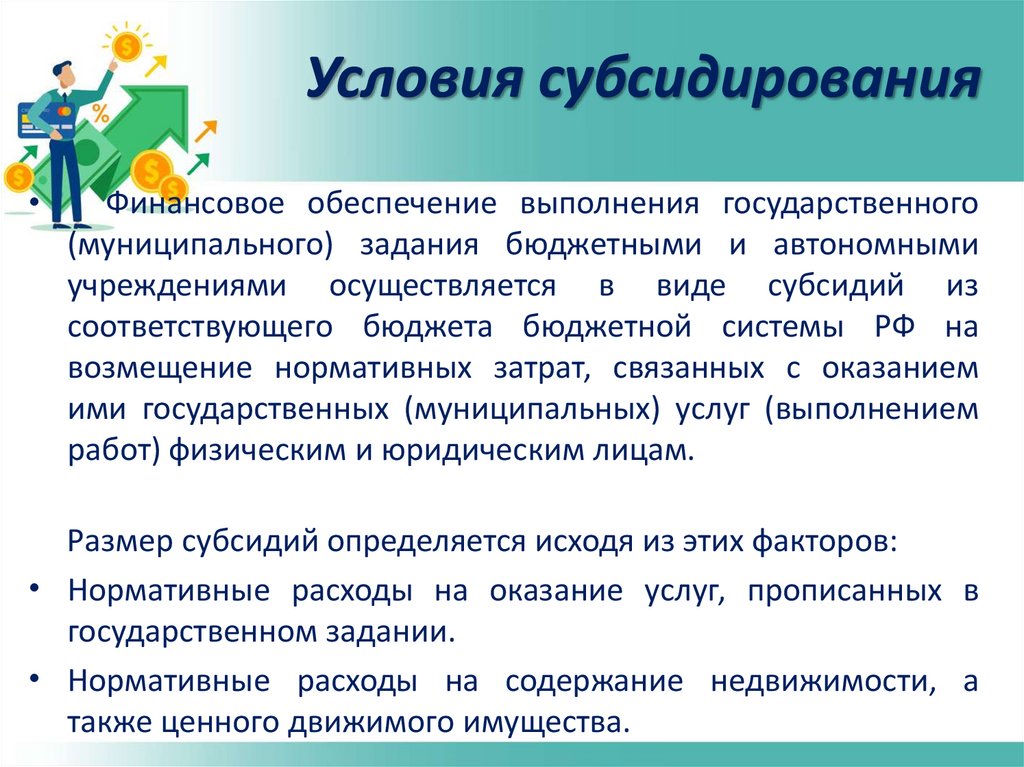

Условия субсидированияФинансовое обеспечение выполнения государственного

(муниципального) задания бюджетными и автономными

учреждениями осуществляется в виде субсидий из

соответствующего бюджета бюджетной системы РФ на

возмещение нормативных затрат, связанных с оказанием

ими государственных (муниципальных) услуг (выполнением

работ) физическим и юридическим лицам.

Размер субсидий определяется исходя из этих факторов:

• Нормативные расходы на оказание услуг, прописанных в

государственном задании.

• Нормативные расходы на содержание недвижимости, а

также ценного движимого имущества.

11.

Начисление субсидийСубсидии

начисляются

на

основании

договора

между

фирмой и учредителем.

В данном документе указываются

эти пункты:

• Сроки финансирования.

• Суммы субсидий.

• Периодичность начислений.

12.

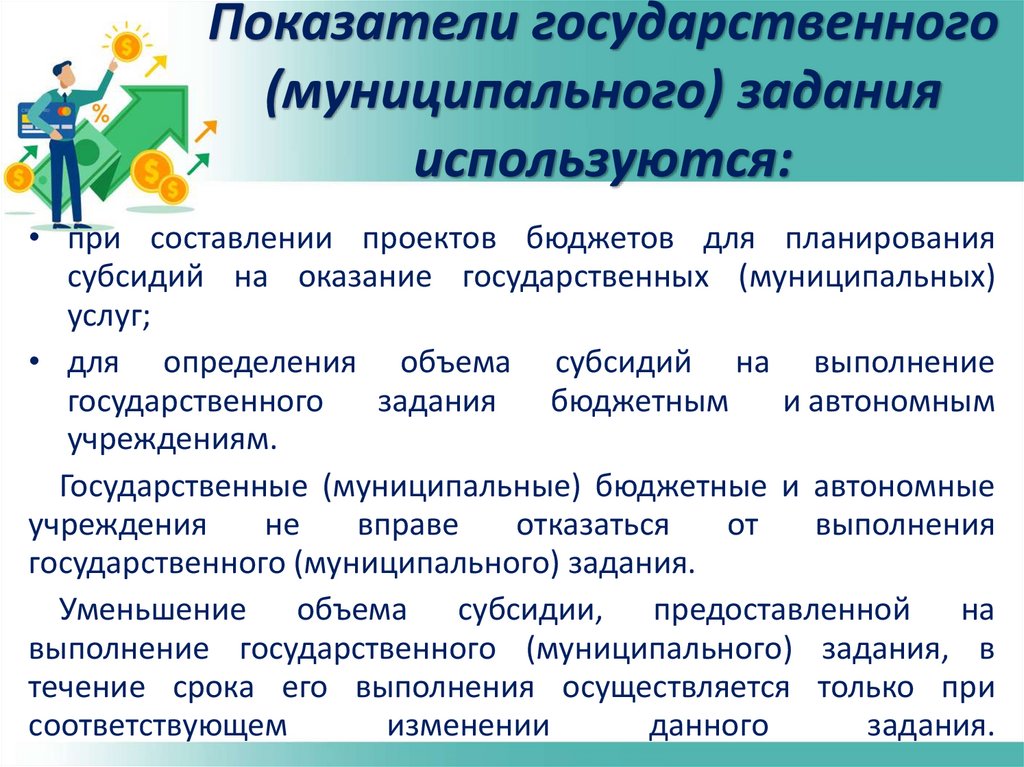

Показатели государственного(муниципального) задания

используются:

• при составлении проектов бюджетов для планирования

субсидий на оказание государственных (муниципальных)

услуг;

• для определения объема субсидий на выполнение

государственного

задания

бюджетным

и автономным

учреждениям.

Государственные (муниципальные) бюджетные и автономные

учреждения

не

вправе

отказаться

от

выполнения

государственного (муниципального) задания.

Уменьшение объема субсидии, предоставленной на

выполнение государственного (муниципального) задания, в

течение срока его выполнения осуществляется только при

соответствующем

изменении

данного

задания.

13.

Финансовое обеспечениевыполнения госзадания

осуществляется с учетом:

• затрат на содержание недвижимого имущества и особо

ценного

движимого

имущества,

закрепленного

за

федеральным

государственным

учреждением

или

приобретенного им за счет средств, выделенных

федеральному государственному учреждению учредителем на

приобретение такого имущества;

• затрат на уплату налогов, в качестве объекта налогообложения

по которым признается имущество учреждения, в том числе

земельных участков;

• мероприятий, направленных на развитие автономных

учреждений, перечень которых определяется учредителем.

14.

Размер субсидийДля обоснования размера субсидий можно

использовать нормативные траты. Последние отражают

фактические материальные и трудовые затраты на исполнение

государстенного задания. Нормативные траты включают в себя

расходы по следующим направлениям:

• Материалы и сырье.

• Зарплата сотрудникам.

• Оказание дополнительных услуг.

Методические рекомендации по расчету нормативных затрат

утверждены совместным приказом Минфина России,

Минэкономразвития России от 29 октября 2010 г. № 137н, №

527.

15.

Важно запомнить!• Образовательные

учреждения

имеют право оказывать услуги

(выполнять работы) в пределах

установленного государственного

задания за плату (конечно, если

такой вариант законодательно

допустим).

Тогда

субсидии

рассчитываются с учетом средств,

планируемых к поступлению от

потребителей услуг (работ).

16.

Финансирование• Определяет размер финансирования учредитель на

основании данных, предоставленных учреждением:

перечень трат, сведения о стоимости услуг. Если

учредитель доверит эту работу представителям самого

учреждения, расчеты будут признаны незаконными.

• Если у учреждения есть обособленное подразделение,

финансирование осуществляется по правовому акту

структуры. Этот правовой акт должен быть согласован с

учредителем.

17.

Виды субсидийБюджетным

и

автономным

учреждениям

могут

предоставляться из соответствующих бюджетов 4 вида субсидий:

• субсидии на финансовое обеспечение государственного

(муниципального) задания на оказание государственных

(муниципальных) услуг (выполнение работ) – код финансового

обеспечения (КФО) 4;

• субсидии на иные цели – КФО 5;

• гранты в форме субсидий – КФО 5;

• субсидии на осуществление капитальных вложений – КФО 6.

18.

Порядок предоставлениясубсидий

• Правила предоставления субсидий из федерального бюджета

на выполнение государственного задания утверждены в ПП от

26.06.2015 года № 640. Орган власти, выступающий в роли

учредителя, заключают с учреждением соглашение о

выделении средств. Типовая форма этого документа

утверждена приказом Минфина от 31.10.2016 года № 198н.

Соглашения формируются и подписываются сторонами в гос.

информационной системе «Электронный бюджет».

19.

ВАЖНО!• ПП №640 от 26.06.2015г.

установлена

норма,

по

которой изменять размеры

перечисляемых

субсидий

можно исключительно в том

случае, если корректируется

государственное задание.

20.

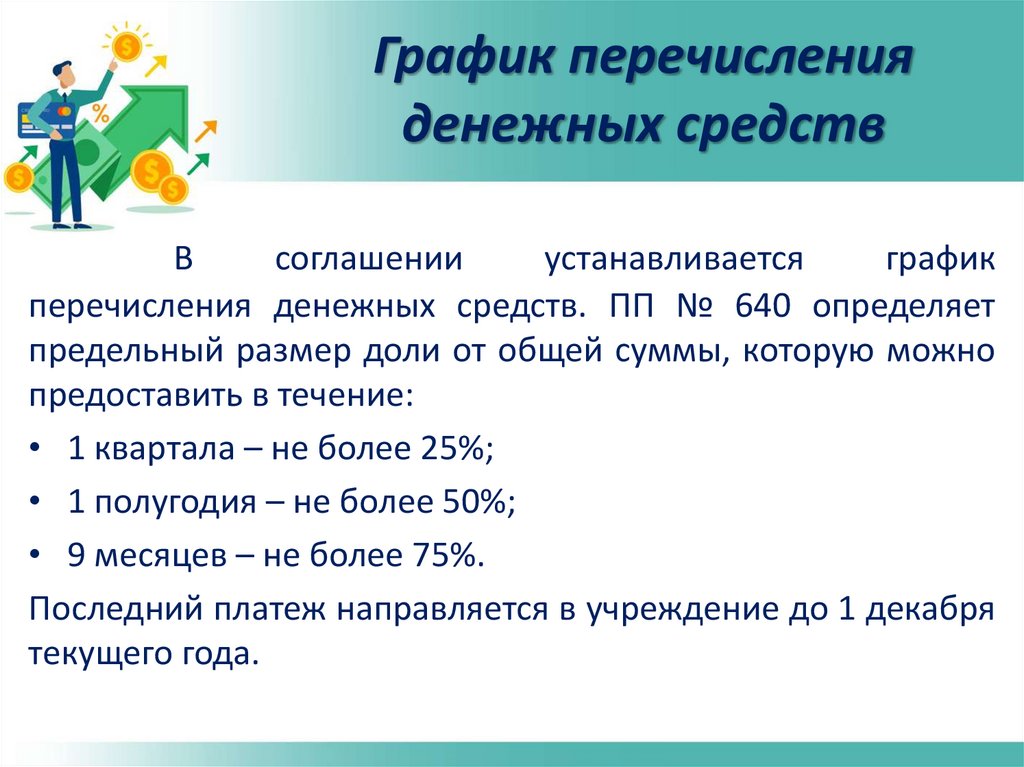

График перечисленияденежных средств

В

соглашении

устанавливается

график

перечисления денежных средств. ПП № 640 определяет

предельный размер доли от общей суммы, которую можно

предоставить в течение:

• 1 квартала – не более 25%;

• 1 полугодия – не более 50%;

• 9 месяцев – не более 75%.

Последний платеж направляется в учреждение до 1 декабря

текущего года.

21.

Правила получения субсидий• Правила предоставления целевых субсидий утверждают

учредители, руководствуясь положениями ПП РФ от 18.09.2020

года № 1492. Для получения финансирования учреждению

следует предоставить расчет-обоснование. Типовая форма

соглашения о целевой субсидии утверждена приказом

Минфина от 31.10.2016 года № 197н.

В соглашении нужно прописать:

• цель получения;

• сумму;

• график перечисления;

• значение результатов, которые должны быть достигнуты;

• порядок возврата субсидии в случае несоблюдения

учреждением условий, на которых она предоставлялась;

• основания для внесения изменений в соглашение или для

досрочного его расторжения.

22.

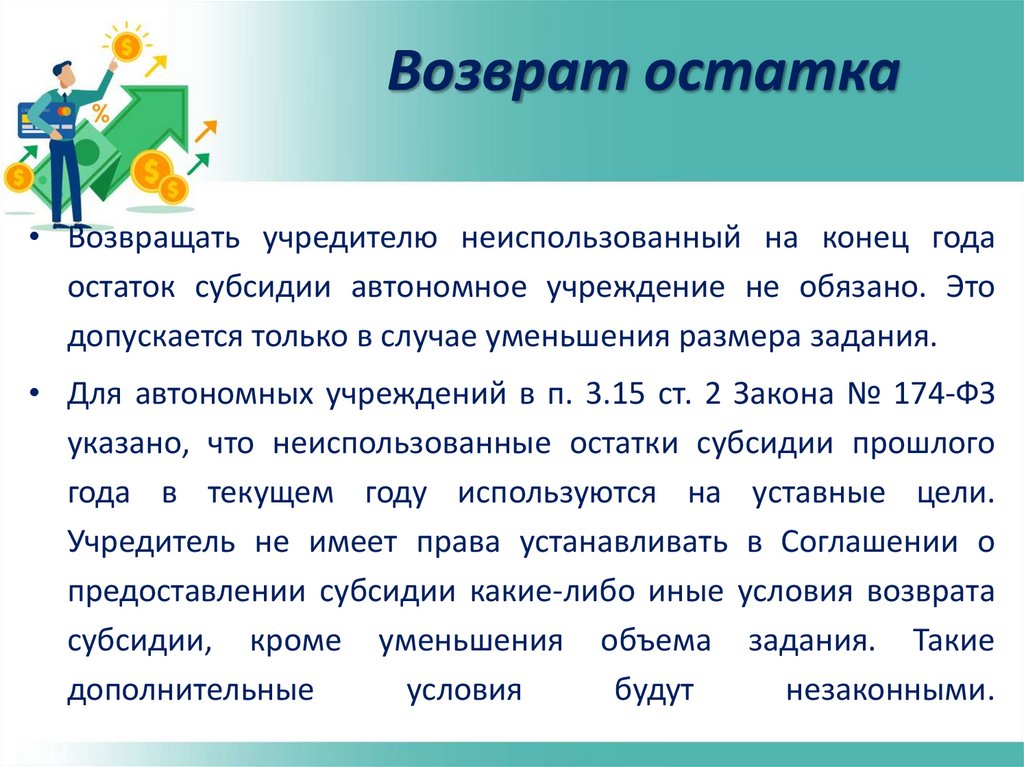

Возврат остатка• Возвращать учредителю неиспользованный на конец года

остаток субсидии автономное учреждение не обязано. Это

допускается только в случае уменьшения размера задания.

• Для автономных учреждений в п. 3.15 ст. 2 Закона № 174-ФЗ

указано, что неиспользованные остатки субсидии прошлого

года в текущем году используются на уставные цели.

Учредитель не имеет права устанавливать в Соглашении о

предоставлении субсидии какие-либо иные условия возврата

субсидии, кроме уменьшения объема задания. Такие

дополнительные

условия

будут

незаконными.

23.

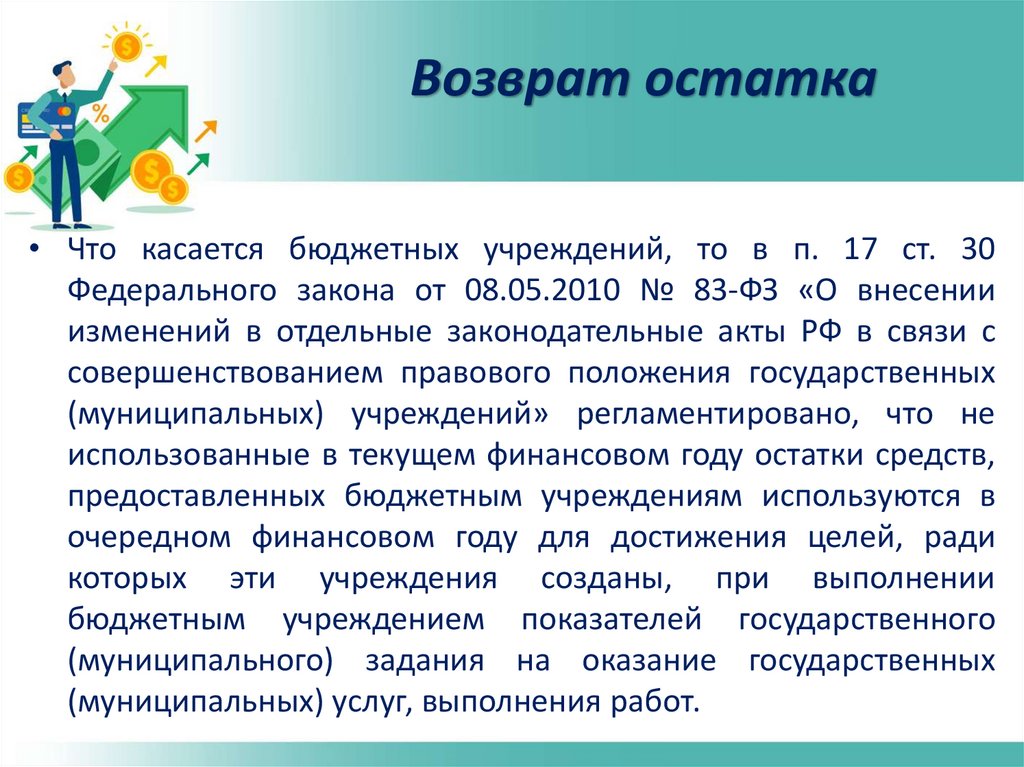

Возврат остатка• Что касается бюджетных учреждений, то в п. 17 ст. 30

Федерального закона от 08.05.2010 № 83-ФЗ «О внесении

изменений в отдельные законодательные акты РФ в связи с

совершенствованием правового положения государственных

(муниципальных) учреждений» регламентировано, что не

использованные в текущем финансовом году остатки средств,

предоставленных бюджетным учреждениям используются в

очередном финансовом году для достижения целей, ради

которых эти учреждения созданы, при выполнении

бюджетным учреждением показателей государственного

(муниципального) задания на оказание государственных

(муниципальных) услуг, выполнения работ.

24.

Возврат остатка• Правовыми

актами

представительных

органов

может

быть

предусмотрен

возврат остатка субсидии на

выполнение государственного

(муниципального)

задания

бюджетным учреждением, если

показатели его выполнения

были

не

достигнуты.

25.

Основные источникиказенных учреждений

• Финансовое обеспечение деятельности казенного учреждения

осуществляется за счет средств соответствующего бюджета

бюджетной системы Российской Федерации и на основании

бюджетной сметы.

• Казенное учреждение может осуществлять приносящую

доходы деятельность, только если такое право предусмотрено

в его учредительном документе. Доходы, полученные от

указанной деятельности, поступают в соответствующий

бюджет бюджетной системы Российской Федерации.

26.

Особенности финансирования• Заключение

и

оплата

казенным

учреждением

государственных

(муниципальных)

контрактов,

иных

договоров, подлежащих исполнению за счет бюджетных

средств, производятся от имени Российской Федерации,

субъекта

Российской

Федерации,

муниципального

образования в пределах доведенных казенному учреждению

лимитов бюджетных обязательств.

• Основу механизма финансового обеспечения казенных

учреждений составляет сметное финансирование, то есть

финансирование за счет средств соответствующего бюджета

на основании бюджетной сметы.

27.

Бюджетные полномочияКазенное учреждение в соответствии со статьей 162

Бюджетного кодекса Российской Федерации имеет полномочия:

• 1. Составляет и исполняет бюджетную смету.

• 2. Принимает и (или) исполняет в пределах доведенных

лимитов бюджетных обязательств и (или) бюджетных

ассигнований бюджетные обязательства.

• 3. Обеспечивает результативность, целевой характер

использования

предоставленных

ему

бюджетных

ассигнований.

• 4. Вносит предложения главному распорядителю бюджетных

средств по изменению бюджетной росписи.

• 5. Ведет бюджетный учет, а также формирует и представляет

установленную бюджетную отчетность получателя бюджетных

средств

соответствующему

главному

распорядителю

бюджетных средств.

28.

Сметное финансирование• Сметное финансирование является самой

популярной

формой

выделения

средств.

Выделение средств из бюджетов основано на

документе планирования - оценке доходов и

затрат компании (учреждения). Смета является

главным документом планирования, которые

подтверждают право на получение дохода и

затрат. Смета описывает размер и направление

средств для решения поставленных задач.

29.

Механизм финансовогообеспечения

• Казенное учреждение осуществляет операции с бюджетными

средствами через лицевые счета, открытые ему в органе

Федерального казначейства.

• Финансовое обеспечение деятельности казенного учреждения

осуществляется за счет средств соответствующего бюджета.

• Данный тип государственных и муниципальных учреждений

является участником бюджетного процесса в качестве

получателя бюджетных средств. При этом финансовое

обеспечение выполнения функций казенным учреждением

осуществляется на основе сметного финансирования.

30.

СПАСИБОЗА

ВНИМАНИЕ!

31.

РесурсыБюджетный кодекс Российской Федерации от

31.07.1998N 145-ФЗ http://www.consultant.ru.

• Федеральный закон №83 от 08.05.2010 г. «О внесении

изменений в отдельные законодательные акты Российской

Федерации в связи с совершенствованием правового

положения государственных (муниципальных) учреждений»

http://www.consultant.ru.

• Приказ Минфина России от 20.11.2007 N 112н «Об Общих

требованиях к порядку составления, утверждения и ведения

бюджетных

смет

казенных

учреждений»

http://www.consultant.ru.

• Бесплатные шаблоны с сайта presentation-creation.ru