law

lawSimilar presentations:

учреждений")

ОУ")

учреждений")

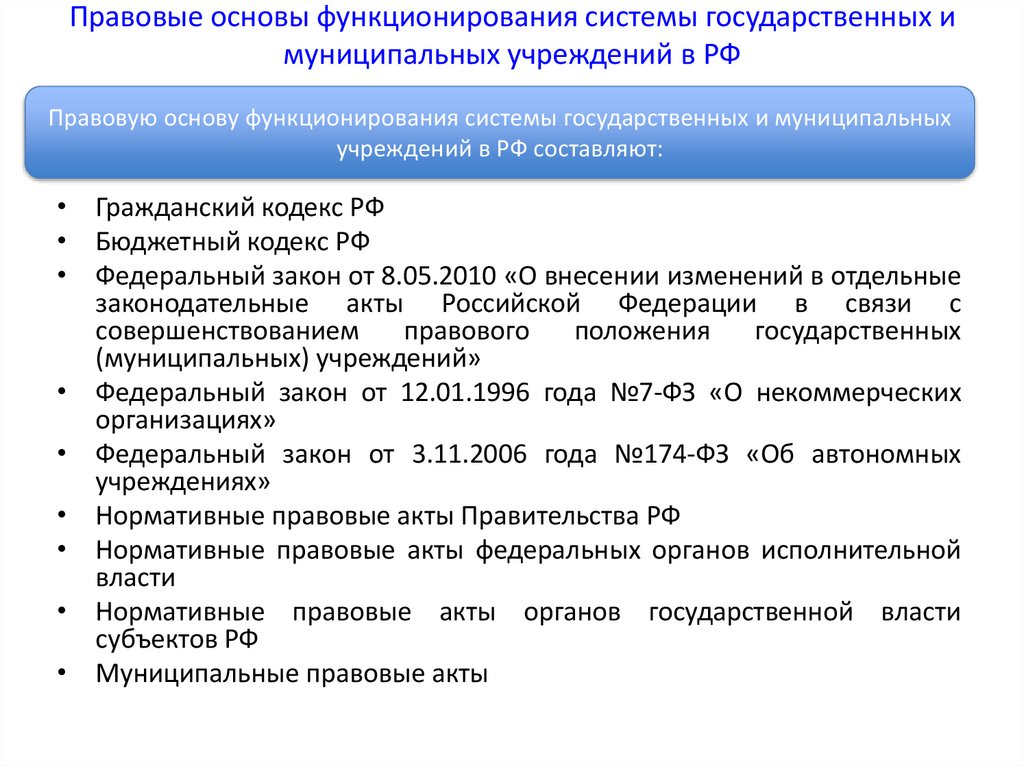

Правовые основы функционирования системы государственных и муниципальных учреждений в РФ

1.

Правовые основы функционирования системы государственных имуниципальных учреждений в РФ

Правовую основу функционирования системы государственных и муниципальных

учреждений в РФ составляют:

• Гражданский кодекс РФ

• Бюджетный кодекс РФ

• Федеральный закон от 8.05.2010 «О внесении изменений в отдельные

законодательные акты Российской Федерации в связи с

совершенствованием

правового

положения

государственных

(муниципальных) учреждений»

• Федеральный закон от 12.01.1996 года №7-ФЗ «О некоммерческих

организациях»

• Федеральный закон от 3.11.2006 года №174-ФЗ «Об автономных

учреждениях»

• Нормативные правовые акты Правительства РФ

• Нормативные правовые акты федеральных органов исполнительной

власти

• Нормативные правовые акты органов государственной власти

субъектов РФ

• Муниципальные правовые акты

2.

Определение учрежденияУчреждение - унитарная некоммерческая организация, созданная

собственником для осуществления управленческих, социальнокультурных или иных функций некоммерческого характера.

Ст. 123.21 Гражданского кодекса РФ

Государственные

(муниципальные) –

создаются Российской

Федерацией, субъектами РФ,

муниципальными

образованиями

Частные – создаются

физическими и

юридическими лицами

3.

Типы государственных (муниципальных) учрежденийГосударственные (муниципальные) учреждения

АВТОНОМНЫЕ

Автономным

учреждением

признается

некоммерческая

организация,

созданная

РФ,

субъектом РФ или муниципальным

образованием

для

выполнения

работ, оказания услуг в целях

осуществления

предусмотренных

законодательством РФ полномочий

органов государственной власти,

полномочий

органов

местного

самоуправления в сферах науки,

образования,

здравоохранения,

культуры, социальной защиты,

занятости населения, физической

культуры и спорта, а также в иных

сферах в случаях, установленных

федеральными законами (в том

числе при проведении мероприятий

по работе с детьми и молодежью в

указанных сферах)

Ст. 2 Федерального закона

№174-ФЗ от 03.11.2006 «Об

автономных учреждениях»

БЮДЖЕТНЫЕ

КАЗЕННЫЕ

Бюджетным

учреждением

признается

некоммерческая

организация,

созданная

РФ,

субъектом РФ или муниципальным

образованием

для

выполнения

работ, оказания услуг в целях

обеспечения

реализации

предусмотренных

законодательством РФ полномочий

соответственно

органов

государственной

власти

(государственных органов) или

органов местного самоуправления в

сферах

науки,

образования,

здравоохранения,

культуры,

социальной

защиты,

занятости

населения, физической культуры и

спорта, а также в иных сферах.

Ст. 9.2 Федерального закона №7ФЗ от 12.01.96 «О некоммерческих

организациях»

Казенное

учреждение

государственное (муниципальное)

учреждение,

осуществляющее

оказание

государственных

(муниципальных)

услуг,

выполнение

работ

и

(или)

исполнение

государственных

(муниципальных)

функций

в

целях обеспечения реализации

предусмотренных

законодательством РФ полномочий

органов государственной власти

(государственных органов) или

органов местного самоуправления,

финансовое

обеспечение

деятельности

которого

осуществляется за счет средств

соответствующего бюджета на

основании бюджетной сметы.

Ст. 6 Бюджетного кодекса РФ

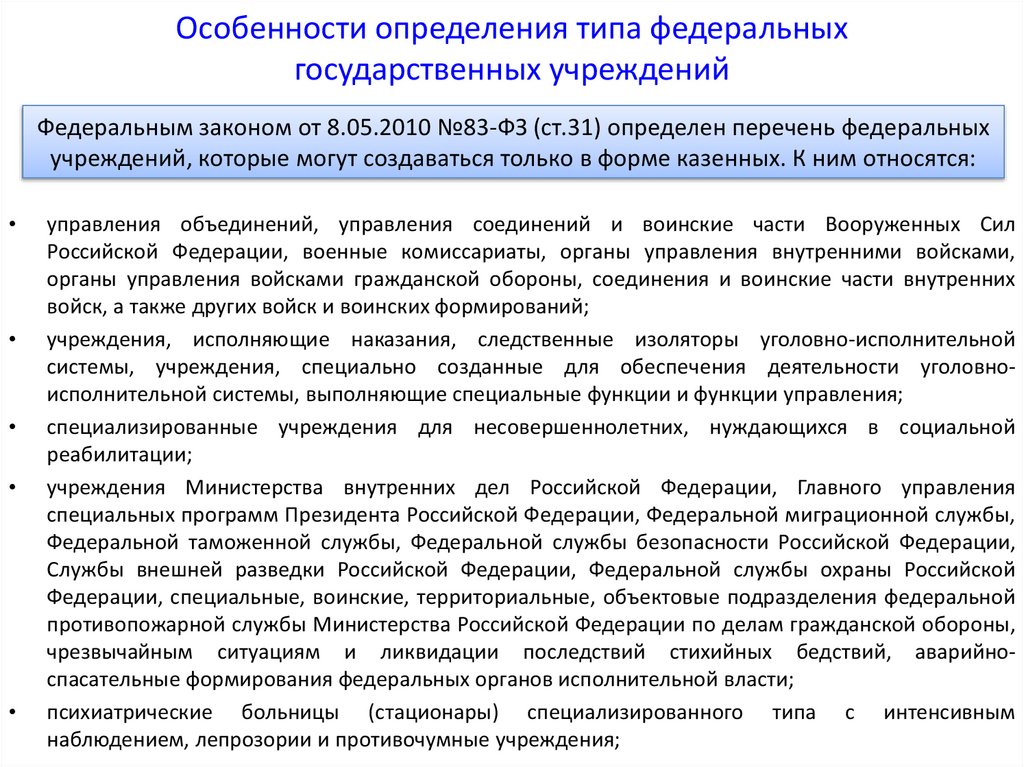

4.

Особенности определения типа федеральныхгосударственных учреждений

Федеральным законом от 8.05.2010 №83-ФЗ (ст.31) определен перечень федеральных

учреждений, которые могут создаваться только в форме казенных. К ним относятся:

управления объединений, управления соединений и воинские части Вооруженных Сил

Российской Федерации, военные комиссариаты, органы управления внутренними войсками,

органы управления войсками гражданской обороны, соединения и воинские части внутренних

войск, а также других войск и воинских формирований;

учреждения, исполняющие наказания, следственные изоляторы уголовно-исполнительной

системы, учреждения, специально созданные для обеспечения деятельности уголовноисполнительной системы, выполняющие специальные функции и функции управления;

специализированные учреждения для несовершеннолетних, нуждающихся в социальной

реабилитации;

учреждения Министерства внутренних дел Российской Федерации, Главного управления

специальных программ Президента Российской Федерации, Федеральной миграционной службы,

Федеральной таможенной службы, Федеральной службы безопасности Российской Федерации,

Службы внешней разведки Российской Федерации, Федеральной службы охраны Российской

Федерации, специальные, воинские, территориальные, объектовые подразделения федеральной

противопожарной службы Министерства Российской Федерации по делам гражданской обороны,

чрезвычайным ситуациям и ликвидации последствий стихийных бедствий, аварийноспасательные формирования федеральных органов исполнительной власти;

психиатрические больницы (стационары) специализированного типа с интенсивным

наблюдением, лепрозории и противочумные учреждения;

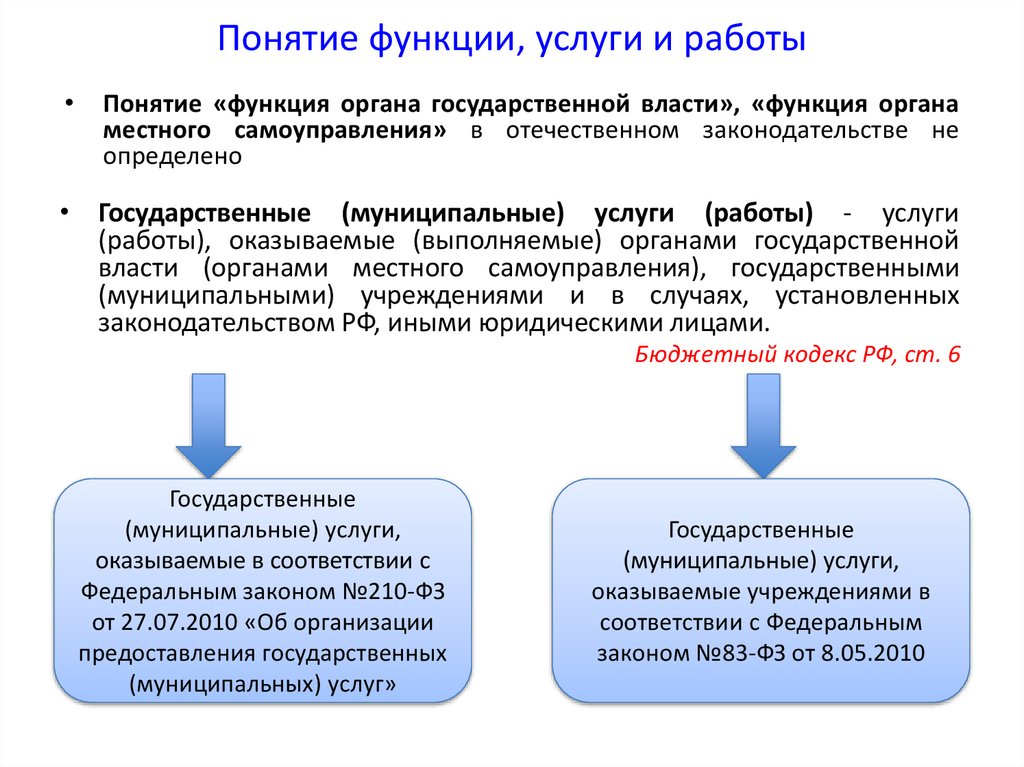

5.

Понятие функции, услуги и работыПонятие «функция органа государственной власти», «функция органа

местного самоуправления» в отечественном законодательстве не

определено

• Государственные (муниципальные) услуги (работы) - услуги

(работы), оказываемые (выполняемые) органами государственной

власти (органами местного самоуправления), государственными

(муниципальными) учреждениями и в случаях, установленных

законодательством РФ, иными юридическими лицами.

Бюджетный кодекс РФ, ст. 6

Государственные

(муниципальные) услуги,

оказываемые в соответствии с

Федеральным законом №210-ФЗ

от 27.07.2010 «Об организации

предоставления государственных

(муниципальных) услуг»

Государственные

(муниципальные) услуги,

оказываемые учреждениями в

соответствии с Федеральным

законом №83-ФЗ от 8.05.2010

6.

Понятие функции, услуги и работыОпределение государственной (муниципальной услуги в

соответствии с Федеральным законом №210-ФЗ

Функции государства (местного самоуправления)

Административные

Социальные

Услуги

административного

характера («услугадокумент»)

Социальные услуги

(«услугадействие»)

Оказываются органами

государственной власти

(органами местного

самоуправления) в соответствии с

Федеральным законом №210-ФЗ

от 27.07.2010 «Об организации

предоставления государственных

(муниципальных) услуг».

Государственные и

муниципальные учреждения

организуют предоставление таких

услуг (МФЦ). Ряд таких услуг

учреждения имеют право

предоставлять самостоятельно

Услуги, традиционно

оказываемые

учреждениями в

соответствии с

Федеральным

законом №83-ФЗ от

8.05.2010

государственная услуга, предоставляемая федеральным

органом исполнительной власти, органом государственного

внебюджетного

фонда,

исполнительным

органом

государственной власти субъекта Российской Федерации, а

также органом местного самоуправления при осуществлении

отдельных государственных полномочий, переданных

федеральными законами и законами субъектов Российской

Федерации (далее - государственная услуга), - деятельность

по реализации функций соответственно федерального органа

исполнительной власти, государственного внебюджетного

фонда, исполнительного органа государственной власти

субъекта Российской Федерации, а также органа местного

самоуправления

при

осуществлении

отдельных

государственных полномочий, переданных федеральными

законами и законами субъектов Российской Федерации

(далее - органы, предоставляющие государственные услуги),

которая осуществляется по запросам заявителей в пределах

установленных нормативными правовыми актами Российской

Федерации и нормативными правовыми актами субъектов

Российской

Федерации

полномочий

органов,

предоставляющих государственные услуги

муниципальная услуга, предоставляемая органом местного

самоуправления (далее - муниципальная услуга), деятельность по реализации функций органа местного

самоуправления (далее орган, предоставляющий

муниципальные услуги), которая осуществляется по запросам

заявителей

в

пределах

полномочий

органа,

предоставляющего муниципальные услуги, по решению

вопросов местного значения, установленных в соответствии с

Федеральным законом от 6 октября 2003 года N 131-ФЗ "Об

общих принципах организации местного самоуправления в

Российской Федерации" и уставами муниципальных

образований;

7.

Понятие функции, услуги и работыСодержательное определение услуги и работы для целей реализации Федерального закона

№83-ФЗ содержится в Комплексных рекомендациях органам исполнительной власти, органах

местного самоуправления по реализации Федерального закона от 8 мая 2010 года №83-ФЗ

(Письмо Минфина России от 16.05.2011 №12-08-22/1959

Услуга – это результат деятельности учреждения в интересах определенного

физического (юридического) лица – получателя услуги (например, реализация

образовательных программ среднего профессионального образования, первичная

медико-санитарная помощь, библиотечное обслуживание пользователей

библиотеки).

Работа – это результат деятельности учреждения в интересах неопределенного

количества лиц или общества в целом (например, создание театральной

постановки, организация выставок и соревнований, благоустройство территории).

Разъясняющий документ: О Комментариях (комплексных рекомендациях) по

вопросам, связанным с реализацией положений Федерального закона от

8.05.2010 №83-ФЗ (Письмо Минфина России от 22.10.2013 № 12-08-06/44036

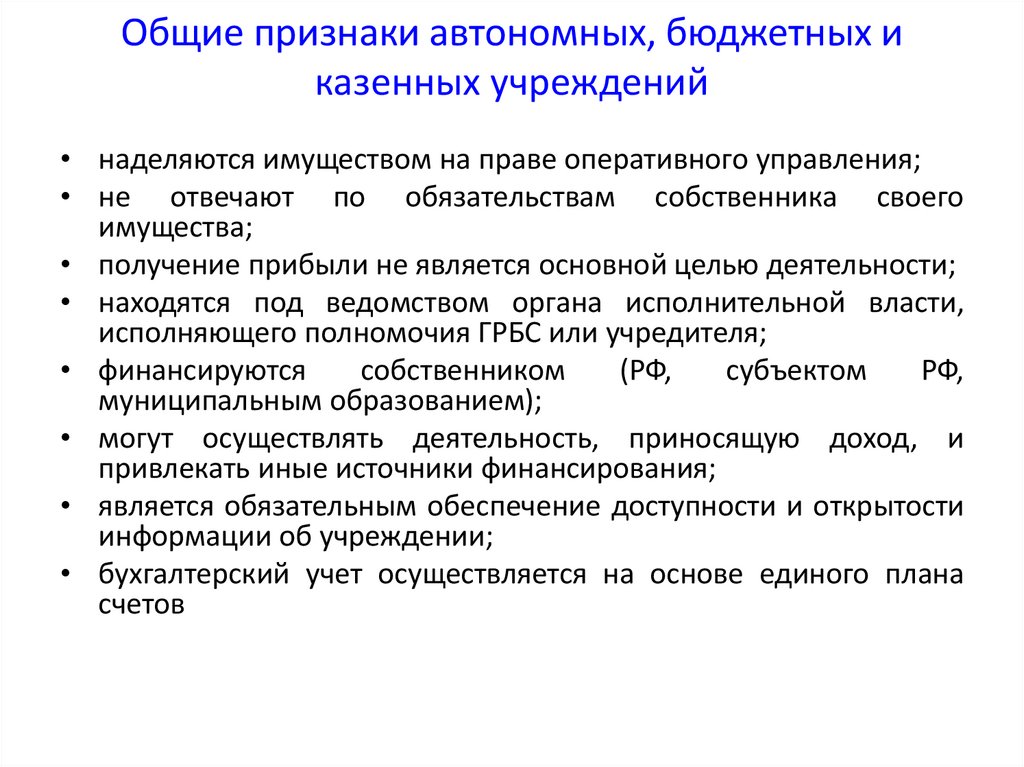

8.

Общие признаки автономных, бюджетных иказенных учреждений

• наделяются имуществом на праве оперативного управления;

• не отвечают по обязательствам собственника своего

имущества;

• получение прибыли не является основной целью деятельности;

• находятся под ведомством органа исполнительной власти,

исполняющего полномочия ГРБС или учредителя;

• финансируются

собственником

(РФ,

субъектом

РФ,

муниципальным образованием);

• могут осуществлять деятельность, приносящую доход, и

привлекать иные источники финансирования;

• является обязательным обеспечение доступности и открытости

информации об учреждении;

• бухгалтерский учет осуществляется на основе единого плана

счетов

9.

Особенности организации деятельности автономных, бюджетных и казенныхучреждений

Особенности управления автономными, бюджетными и казенными учреждениями

Орган управления:

Руководитель учреждения.

Также могут быть созданы совещательные органы и органы

самоуправления

Бюджетные учреждения

Казенные учреждения

Органы управления:

Руководитель учреждения.

Наблюдательный совет.

Также могут быть созданы совещательные органы и органы

самоуправления

Автономные учреждения

Структура наблюдательного совета автономного учреждения

Обязательные члены

Возможные члены

Представители учредителя автономного учреждения

(не менее ½ от общего числа представителей

органов государственной власти (органов МСУ))

Представители иных государственных

органов, органов МСУ

Представители органов государственной власти

(органов МСУ), на которые возложено управление

государственным (муниципальным) имуществом

Представители работников

автономного учреждения (не более

1/3 от общего числа членов НС)

Представители общественности

Не более 1/3 от общего числа членов НС

10.

Особенности организации деятельности автономных, бюджетныхи казенных учреждений

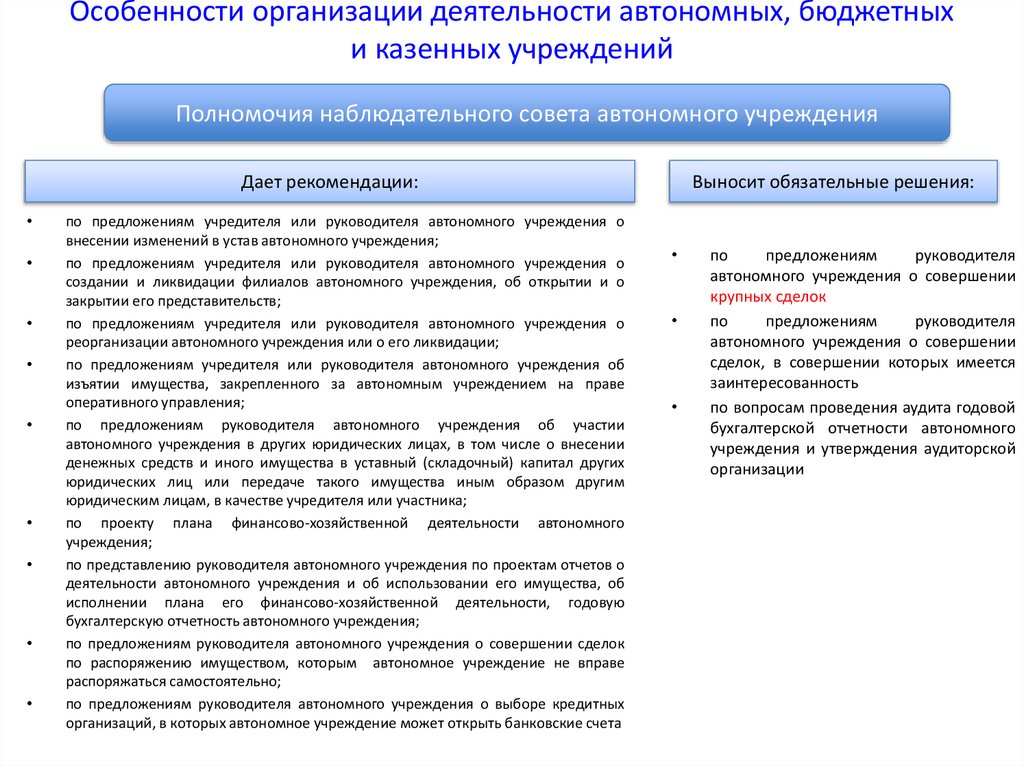

Полномочия наблюдательного совета автономного учреждения

Дает рекомендации:

по предложениям учредителя или руководителя автономного учреждения о

внесении изменений в устав автономного учреждения;

по предложениям учредителя или руководителя автономного учреждения о

создании и ликвидации филиалов автономного учреждения, об открытии и о

закрытии его представительств;

по предложениям учредителя или руководителя автономного учреждения о

реорганизации автономного учреждения или о его ликвидации;

по предложениям учредителя или руководителя автономного учреждения об

изъятии имущества, закрепленного за автономным учреждением на праве

оперативного управления;

по предложениям руководителя автономного учреждения об участии

автономного учреждения в других юридических лицах, в том числе о внесении

денежных средств и иного имущества в уставный (складочный) капитал других

юридических лиц или передаче такого имущества иным образом другим

юридическим лицам, в качестве учредителя или участника;

по проекту плана финансово-хозяйственной деятельности автономного

учреждения;

по представлению руководителя автономного учреждения по проектам отчетов о

деятельности автономного учреждения и об использовании его имущества, об

исполнении плана его финансово-хозяйственной деятельности, годовую

бухгалтерскую отчетность автономного учреждения;

по предложениям руководителя автономного учреждения о совершении сделок

по распоряжению имуществом, которым автономное учреждение не вправе

распоряжаться самостоятельно;

по предложениям руководителя автономного учреждения о выборе кредитных

организаций, в которых автономное учреждение может открыть банковские счета

Выносит обязательные решения:

по

предложениям

руководителя

автономного учреждения о совершении

крупных сделок

по

предложениям

руководителя

автономного учреждения о совершении

сделок, в совершении которых имеется

заинтересованность

по вопросам проведения аудита годовой

бухгалтерской отчетности автономного

учреждения и утверждения аудиторской

организации

11.

Особенности организации деятельности автономных, бюджетныхи казенных учреждений

Применительно к автономным и бюджетным учреждениям в законодательство РФ

введено понятие крупной сделки

Крупная сделка - сделка, связанная с распоряжением денежными средствами,

привлечением заемных денежных средств (только для автономных учреждений),

отчуждением имущества (которым в соответствии с законодательством автономное

(бюджетное) учреждение вправе распоряжаться самостоятельно), а также с

передачей такого имущества в пользование или в залог, при условии, что цена такой

сделки либо стоимость отчуждаемого или передаваемого имущества превышает 10%

балансовой стоимости активов автономного (бюджетного) учреждения,

определяемой по данным его бухгалтерской отчетности на последнюю отчетную дату,

если уставом автономного (бюджетного) учреждения не предусмотрен меньший

размер крупной сделки

Бюджетное учреждение имеет право совершать крупные сделки только с согласия

органа, выполняющего функции учредителя

12.

Особенности организации деятельности автономных, бюджетных и казенныхучреждений

Особенности имущественных отношений в автономных, бюджетных и казенных учреждениях

Имущество бюджетного учреждения

Имущество, приобретенное за счет

бюджетных источников или

переданное учредителем

Недвижимое

Движимое

Особо ценное

Иное

Имущество, приобретенное за счет

внебюджетных источников

Недвижимое

Движимое

Особо ценное

Иное

Имущество автономного учреждения

Имущество, приобретенное за счет

бюджетных источников или

переданное учредителем

Недвижимое

Движимое

Особо ценное

Иное

Имущество, приобретенное за счет

внебюджетных источников

Недвижимое

Особо ценное

Движимое

Иное

- имущество, которым учреждение не вправе распоряжаться самостоятельно

Казенное

учреждение

имеет право осуществлять

распорядительные

действия

имуществом,

находящимся

в

его

оперативном управлении

только с согласия органа,

выполняющего функции

учредителя

данного

учреждения.

13.

Особенности организации деятельности автономных, бюджетных и казенныхучреждений

Ответственность государственных и муниципальных учреждений по своим обязательствам

Автономное учреждение отвечает по

своим

обязательствам

имуществом,

находящимся

у

него

на

праве

оперативного

управления,

за

исключением недвижимого имущества и

особо ценного движимого имущества,

закрепленных за ним учредителем или

приобретенных

автономным

учреждением за счет средств, выделенных

ему учредителем на приобретение этого

имущества

Гражданский кодекс РФ, ст. 123.22

П.4 Ст.2 Федерального закона от

3.11.20006 №174-ФЗ «Об

автономных учреждениях»

Бюджетное учреждение отвечает по своим

обязательствам всем находящимся у него на

праве оперативного управления имуществом,

в том числе приобретенным за счет доходов,

полученных

от

приносящей

доход

деятельности, за исключением особо ценного

движимого имущества, закрепленного за

бюджетным учреждением собственником

этого имущества, а также недвижимого

имущества независимо от того, по каким

основаниям оно поступило в оперативное

управление бюджетного учреждения и за

счет каких средств оно приобретено

Гражданский кодекс РФ, ст. 123.22

ПРАВИЛО: Автономные и бюджетные учреждения отвечают по своим обязательствам

тем имуществом, которым могут распоряжаться самостоятельно

Казенное учреждение отвечает по своим обязательствам находящимися в его

распоряжении денежными средствами.

Гражданский кодекс РФ, ст. 123.22

14.

Особенности организации деятельности автономных, бюджетных и казенныхучреждений

Субсидиарная ответственность собственника имущества по обязательствам государственного

(муниципального) учреждения

АВТОНОМНЫЕ

УЧРЕЖДЕНИЯ

- только по

обязательствам,

связанным с

причинением вреда

гражданам

БЮДЖЕТНЫЕ

УЧРЕЖДЕНИЯ

- только по

обязательствам,

связанным с

причинением вреда

гражданам

КАЗЕННЫЕ УЧРЕЖДЕНИЯ –

по всем обязательствам

15.

Особенности организации деятельности автономных, бюджетных и казенныхучреждений

Понятие и порядок регулирования особо ценного имущества автономных и бюджетных

учреждений

Под особо ценным движимым имуществом понимается движимое имущество, без которого

осуществление автономным (бюджетным) учреждением своей уставной деятельности будет

существенно затруднено Ст. 3 Федерального закона №174-ФЗ от 3.11.2006 «Об автономных

учреждениях»

Ст. 9.2 Федерального закона №7-ФЗ от 12.01.96 «О некоммерческих

организациях»

Порядок отнесения имущества к категории особо ценного определяется

Правительством РФ: Постановление Правительства РФ от 26.07.2010 №538

Виды ОЦДИ определяются

федеральными органами исполнительной власти, осуществляющими

функции по выработке государственной политики и нормативноправовому регулированию, в отношении подведомственных им

автономных и бюджетных учреждений, а также федеральными

органами государственной власти (государственными органами),

руководство деятельностью которых осуществляет Президент

Российской Федерации или Правительство Российской Федерации, в

отношении автономных и бюджетных учреждений, находящихся в их

ведении;

В порядке, установленном высшим исполнительным органом

государственной власти субъекта РФ – в отношении автономных и

бюджетных учреждений субъекта РФ

В порядке, установленном местной администрацией – в отношении

муниципальных автономных и бюджетных учреждений

Перечни ОЦДИ определяются

Федеральными государственными органами, осуществляющими

функции и полномочия учредителя – в отношении федеральных

автономных и бюджетных учреждений

В порядке, установленном высшим органом государственной власти

субъекта РФ - в отношении автономных и бюджетных учреждений

субъекта РФ

В порядке, установленном местной администрацией, установленном

местной администрацией – в отношении муниципальных автономных и

бюджетных учреждений

16.

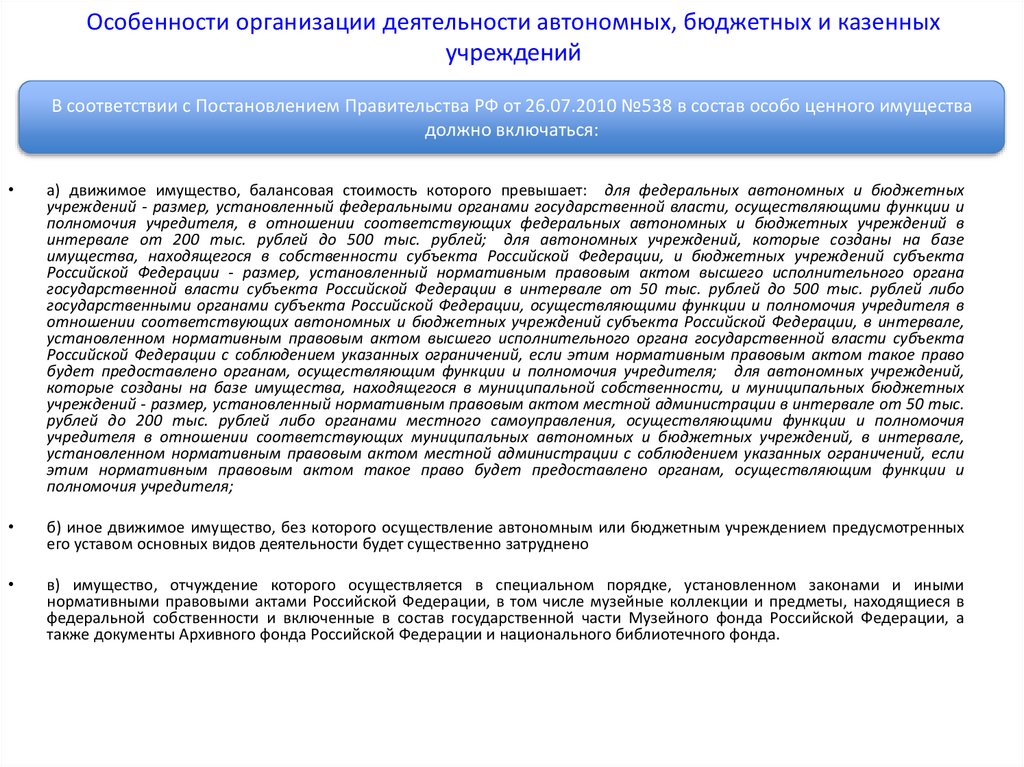

Особенности организации деятельности автономных, бюджетных и казенныхучреждений

В соответствии с Постановлением Правительства РФ от 26.07.2010 №538 в состав особо ценного имущества

должно включаться:

а) движимое имущество, балансовая стоимость которого превышает: для федеральных автономных и бюджетных

учреждений - размер, установленный федеральными органами государственной власти, осуществляющими функции и

полномочия учредителя, в отношении соответствующих федеральных автономных и бюджетных учреждений в

интервале от 200 тыс. рублей до 500 тыс. рублей; для автономных учреждений, которые созданы на базе

имущества, находящегося в собственности субъекта Российской Федерации, и бюджетных учреждений субъекта

Российской Федерации - размер, установленный нормативным правовым актом высшего исполнительного органа

государственной власти субъекта Российской Федерации в интервале от 50 тыс. рублей до 500 тыс. рублей либо

государственными органами субъекта Российской Федерации, осуществляющими функции и полномочия учредителя в

отношении соответствующих автономных и бюджетных учреждений субъекта Российской Федерации, в интервале,

установленном нормативным правовым актом высшего исполнительного органа государственной власти субъекта

Российской Федерации с соблюдением указанных ограничений, если этим нормативным правовым актом такое право

будет предоставлено органам, осуществляющим функции и полномочия учредителя; для автономных учреждений,

которые созданы на базе имущества, находящегося в муниципальной собственности, и муниципальных бюджетных

учреждений - размер, установленный нормативным правовым актом местной администрации в интервале от 50 тыс.

рублей до 200 тыс. рублей либо органами местного самоуправления, осуществляющими функции и полномочия

учредителя в отношении соответствующих муниципальных автономных и бюджетных учреждений, в интервале,

установленном нормативным правовым актом местной администрации с соблюдением указанных ограничений, если

этим нормативным правовым актом такое право будет предоставлено органам, осуществляющим функции и

полномочия учредителя;

б) иное движимое имущество, без которого осуществление автономным или бюджетным учреждением предусмотренных

его уставом основных видов деятельности будет существенно затруднено

в) имущество, отчуждение которого осуществляется в специальном порядке, установленном законами и иными

нормативными правовыми актами Российской Федерации, в том числе музейные коллекции и предметы, находящиеся в

федеральной собственности и включенные в состав государственной части Музейного фонда Российской Федерации, а

также документы Архивного фонда Российской Федерации и национального библиотечного фонда.

17.

Особенности организации деятельности автономных, бюджетных и казенныхучреждений

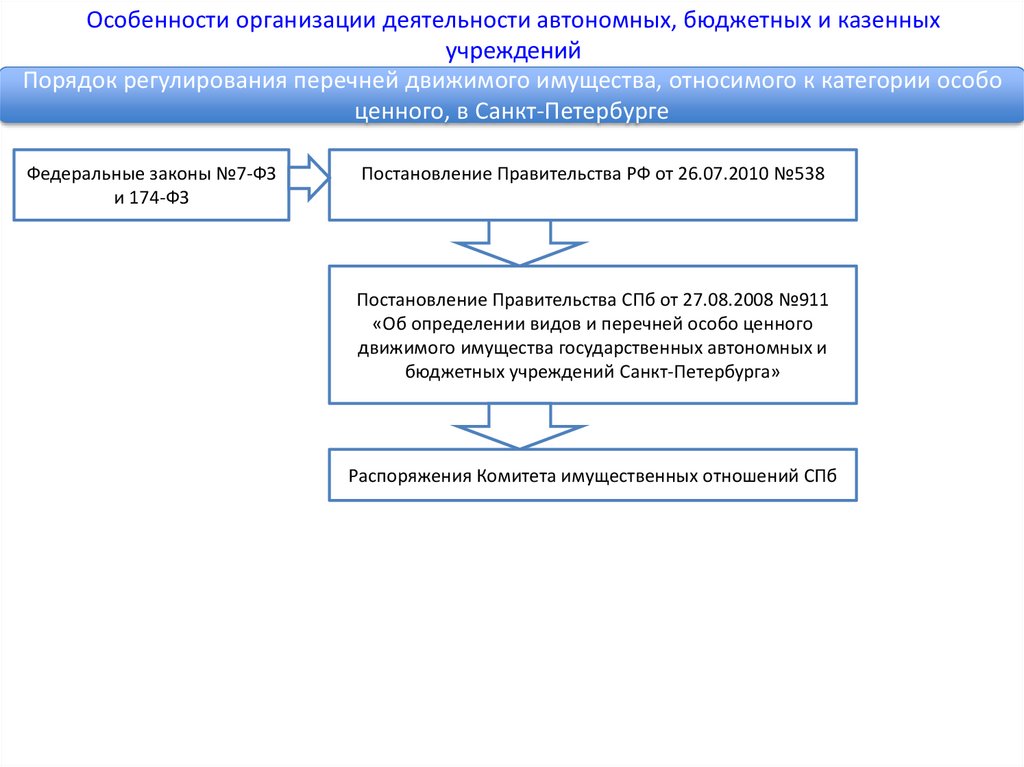

Порядок регулирования перечней движимого имущества, относимого к категории особо

ценного, в Санкт-Петербурге

Федеральные законы №7-ФЗ

и 174-ФЗ

Постановление Правительства РФ от 26.07.2010 №538

Постановление Правительства СПб от 27.08.2008 №911

«Об определении видов и перечней особо ценного

движимого имущества государственных автономных и

бюджетных учреждений Санкт-Петербурга»

Распоряжения Комитета имущественных отношений СПб

18.

Особенности организации деятельности автономных, бюджетных и казенныхучреждений

В соответствии с Постановлением Правительства СПб от 27.08.2008 №911 при

определении перечней особо ценного движимого имущества государственных

учреждений Санкт-Петербурга в состав этого имущества должно включаться:

Движимое имущество, балансовая

стоимость которого составляет 500

тыс. руб. и более

Иное движимое имущество, без

которого осуществление

автономным или бюджетным

учреждением предусмотренных

его уставом основных видов

деятельности будет существенно

затруднено

Имущество, отчуждение которого осуществляется в

специальном порядке, установленном законами и

иными нормативными правовыми актами

Российской Федерации, в том числе музейные

коллекции и предметы, находящиеся в

федеральной собственности и включенные в

состав государственной части Музейного фонда

Российской Федерации, а также документы

Архивного фонда Российской Федерации и

национального библиотечного фонда

19.

Особенности организации деятельности автономных, бюджетных и казенныхучреждений

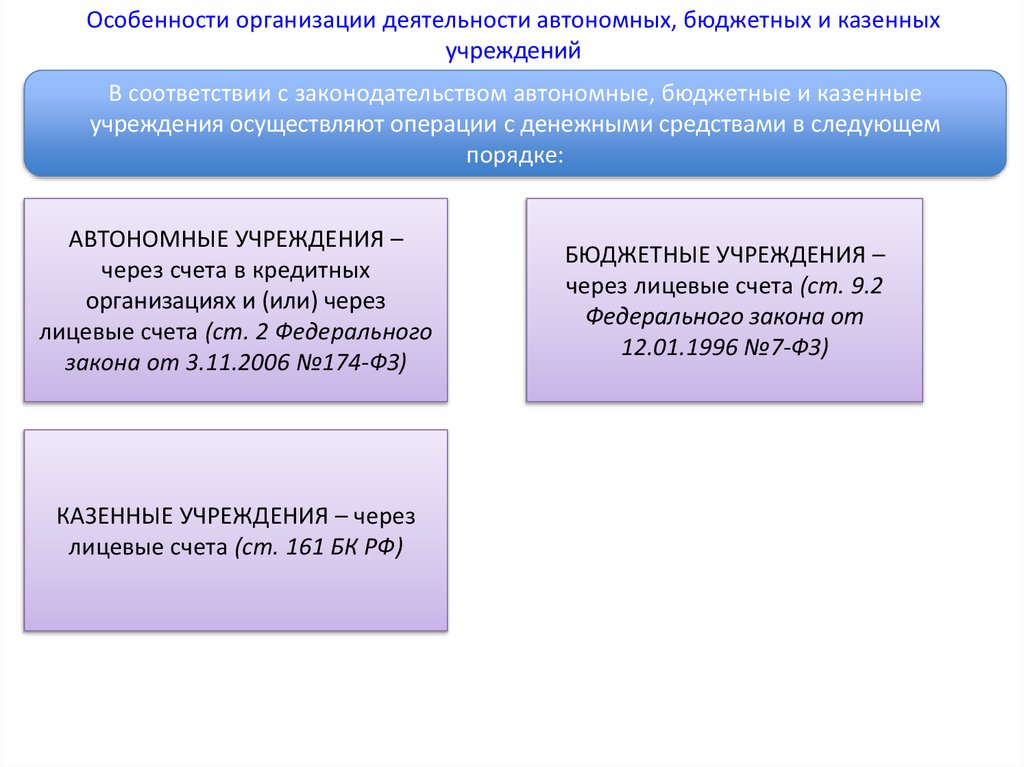

В соответствии с законодательством автономные, бюджетные и казенные

учреждения осуществляют операции с денежными средствами в следующем

порядке:

АВТОНОМНЫЕ УЧРЕЖДЕНИЯ –

через счета в кредитных

организациях и (или) через

лицевые счета (ст. 2 Федерального

закона от 3.11.2006 №174-ФЗ)

КАЗЕННЫЕ УЧРЕЖДЕНИЯ – через

лицевые счета (ст. 161 БК РФ)

БЮДЖЕТНЫЕ УЧРЕЖДЕНИЯ –

через лицевые счета (ст. 9.2

Федерального закона от

12.01.1996 №7-ФЗ)

20.

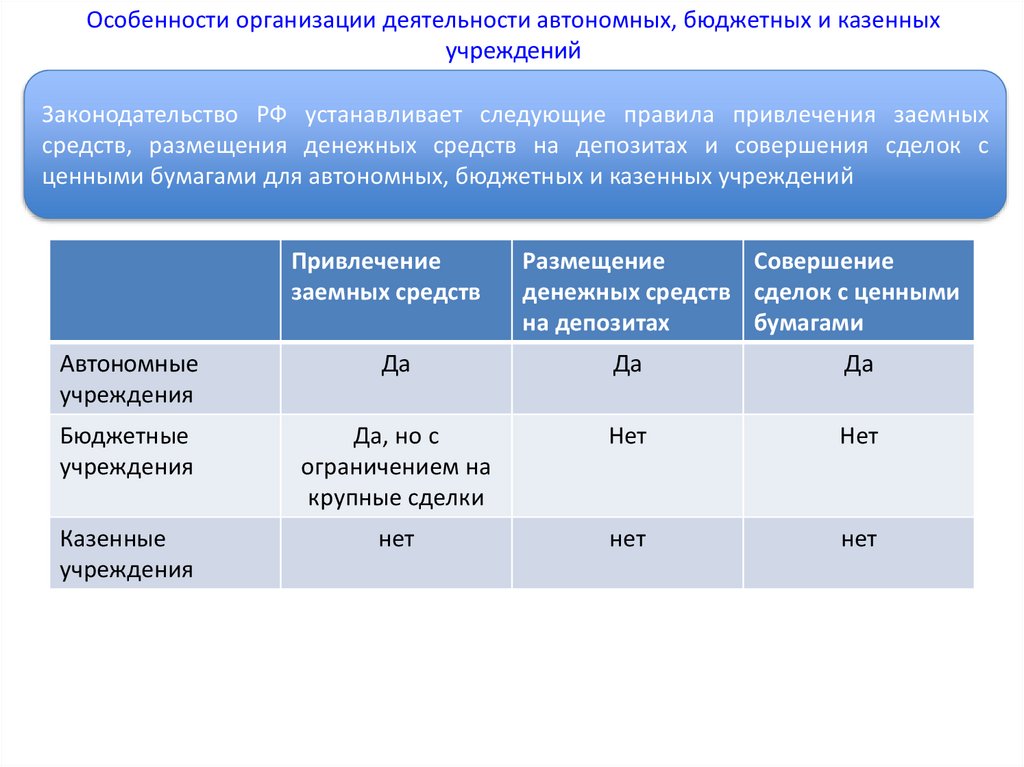

Особенности организации деятельности автономных, бюджетных и казенныхучреждений

Законодательство РФ устанавливает следующие правила привлечения заемных

средств, размещения денежных средств на депозитах и совершения сделок с

ценными бумагами для автономных, бюджетных и казенных учреждений

Привлечение

заемных средств

Размещение

Совершение

денежных средств сделок с ценными

на депозитах

бумагами

Автономные

учреждения

Да

Да

Да

Бюджетные

учреждения

Да, но с

ограничением на

крупные сделки

Нет

Нет

Казенные

учреждения

нет

нет

нет

21.

Особенности организации деятельности автономных, бюджетных и казенныхучреждений

Ст. 66: учреждения

могут быть

участниками

хозяйственных

обществ и

вкладчиками

товариществ на вере

с разрешения

собственника

имущества, если иное

не установлено

законом

Ст. 24: Бюджетное учреждение

имеет право быть учредителем

(участником)

хозяйственных

обществ

или

хозяйственных

партнерств. При этом оно имеет

право вносить в их уставной

капитал или иным образом

передавать им имущество, кроме:

- ОЦДИ, переданного учредителем

или приобретенного за счет

бюджетных средств

Ст. 24: Казенное учреждение не

вправе выступать учредителем

(участником) юридических лиц.

- любого недвижимого имущества

Федеральный закон от от 12.01.1996 года №7-ФЗ «О некоммерческих

организациях»

ГРАЖДАНСКИЙ КОДЕКС РФ

БЮДЖЕТНЫЕ УЧРЕЖДЕНИЯ

КАЗЕННЫЕ УЧРЕЖДЕНИЯ

22.

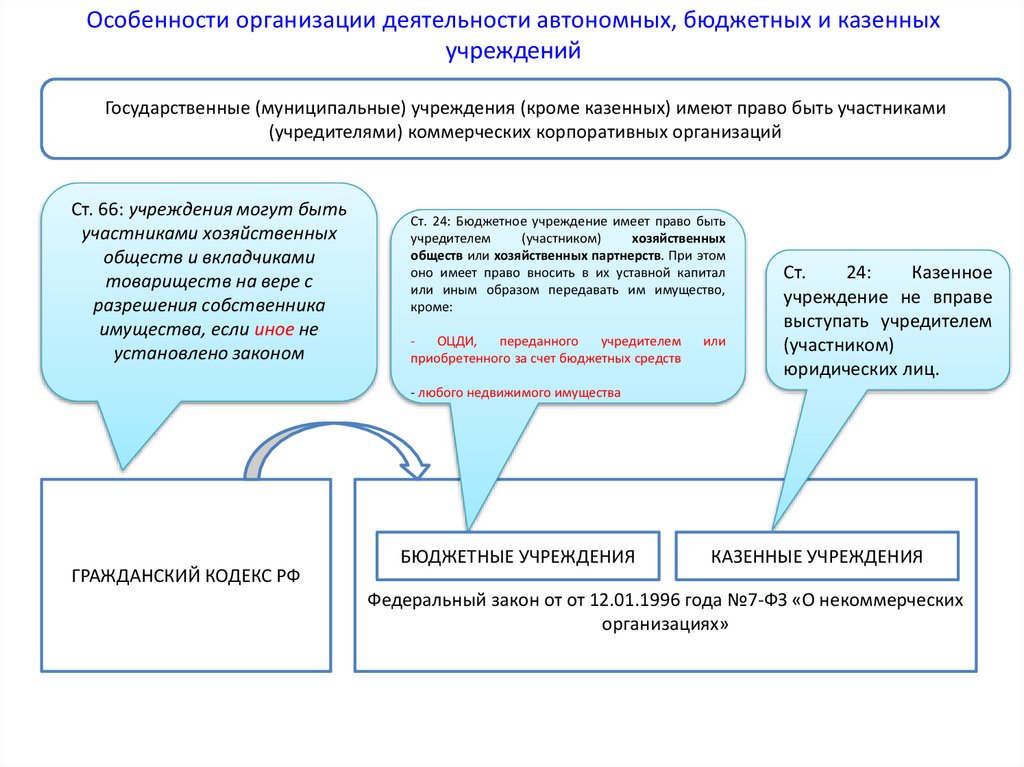

Особенности организации деятельности автономных, бюджетных и казенныхучреждений

Государственные (муниципальные) учреждения (кроме казенных) имеют право быть участниками

(учредителями) коммерческих корпоративных организаций

Ст. 66: учреждения могут быть

участниками хозяйственных

обществ и вкладчиками

товариществ на вере с

разрешения собственника

имущества, если иное не

установлено законом

Ст. 24: Бюджетное учреждение имеет право быть

учредителем

(участником)

хозяйственных

обществ или хозяйственных партнерств. При этом

оно имеет право вносить в их уставной капитал

или иным образом передавать им имущество,

кроме:

ОЦДИ,

переданного

учредителем

приобретенного за счет бюджетных средств

или

Ст.

24:

Казенное

учреждение не вправе

выступать учредителем

(участником)

юридических лиц.

- любого недвижимого имущества

ГРАЖДАНСКИЙ КОДЕКС РФ

БЮДЖЕТНЫЕ УЧРЕЖДЕНИЯ

КАЗЕННЫЕ УЧРЕЖДЕНИЯ

Федеральный закон от от 12.01.1996 года №7-ФЗ «О некоммерческих

организациях»

23.

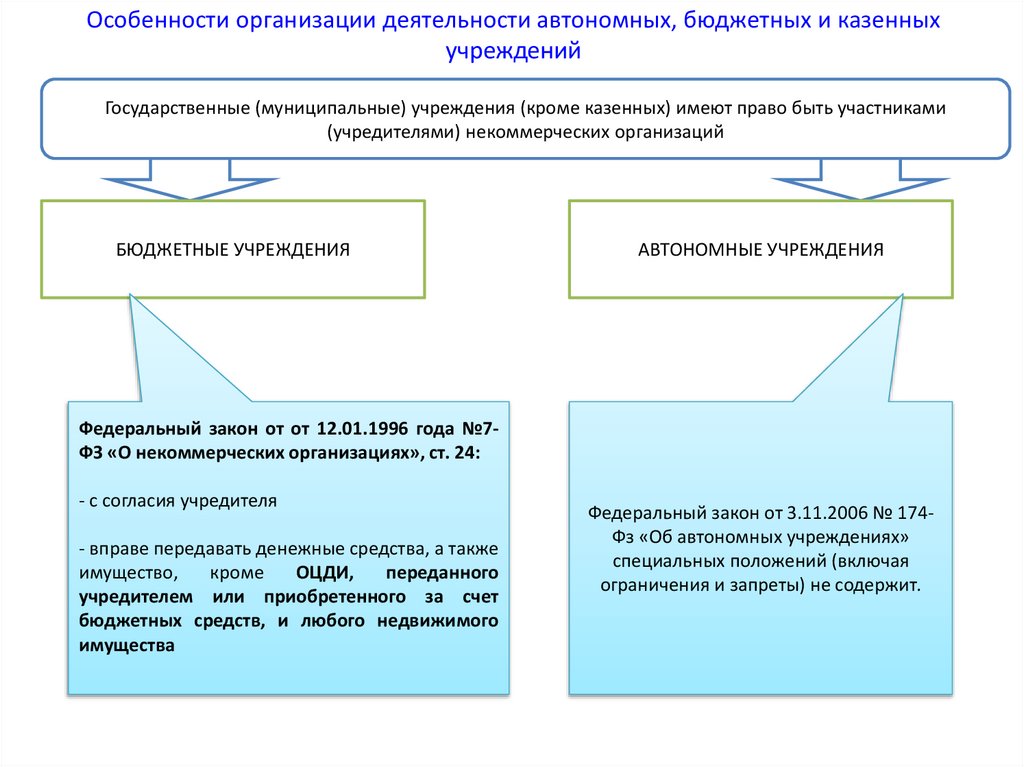

Особенности организации деятельности автономных, бюджетных и казенныхучреждений

Государственные (муниципальные) учреждения (кроме казенных) имеют право быть участниками

(учредителями) некоммерческих организаций

БЮДЖЕТНЫЕ УЧРЕЖДЕНИЯ

АВТОНОМНЫЕ УЧРЕЖДЕНИЯ

Федеральный закон от от 12.01.1996 года №7ФЗ «О некоммерческих организациях», ст. 24:

- с согласия учредителя

- вправе передавать денежные средства, а также

имущество,

кроме

ОЦДИ,

переданного

учредителем или приобретенного за счет

бюджетных средств, и любого недвижимого

имущества

Федеральный закон от 3.11.2006 № 174Фз «Об автономных учреждениях»

специальных положений (включая

ограничения и запреты) не содержит.