economics

economics finance

financeSimilar presentations:

Анализ подходов к формированию финансовой политики предприятий лесоперерабатывающей отрасли в условиях эконом. нестабильности

1.

Титульные данные2.

Цель – анализ подходов к формированию финансовой политикипредприятий лесоперерабатывающей отрасли в условиях экономической

нестабильности на примере предприятия ЗАО «Лесозавод 25» для

повышения его экономических результатов

Задачи:

изучить понятие финансовой политики предприятия: ее содержание и назначение, рассмотреть виды

финансовой политики предприятия;

исследовать условия и инструментарий формирования финансовой политики предприятия;

проанализировать систему показателей по оценки финансовой политики предприятия;

изучить механизм реализации финансовой политики предприятия;

дать организационно-экономическую характеристику предприятия ЗАО «Лесозавод 25»;

проанализировать имущество и источники его финансирования предприятия ЗАО «Лесозавод 25»;

оценить финансовое состояние предприятия ЗАО «Лесозавод 25»;

дать оценку эффективности финансовой политики предприятия ЗАО «Лесозавод 25»;

разработать основные мероприятия по совершенствованию финансовой политики предприятия ЗАО

«Лесозавод 25»;

обосновать экономическую эффективность предложенных мероприятий.

3.

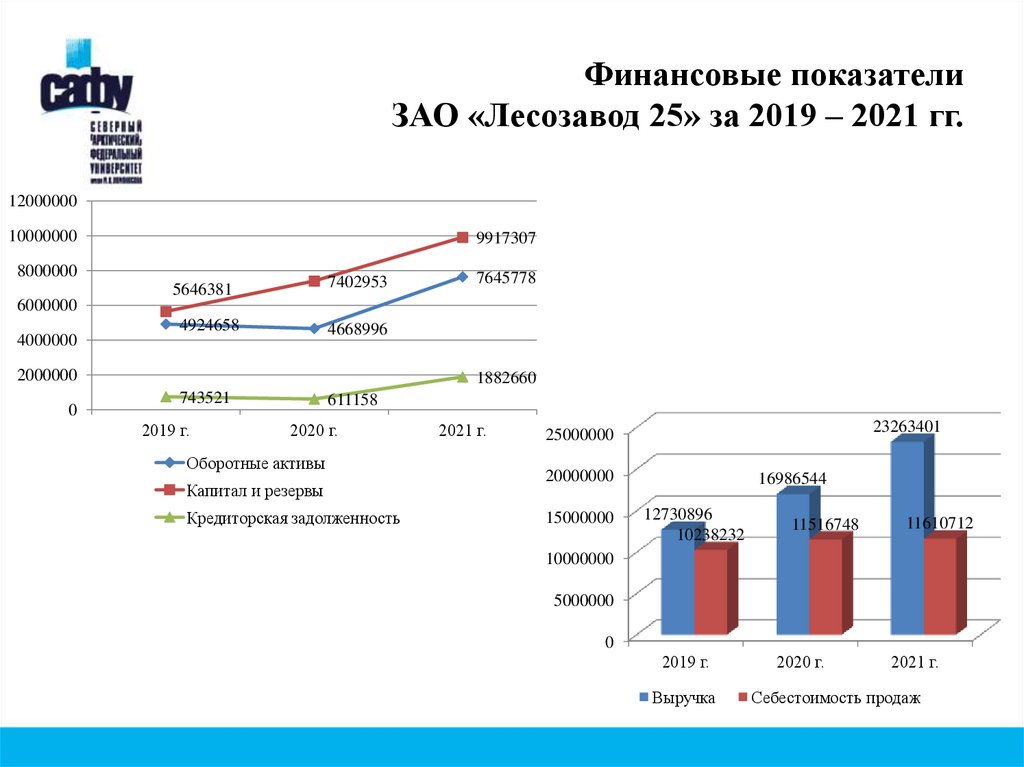

Финансовые показателиЗАО «Лесозавод 25» за 2019 – 2021 гг.

12000000

10000000

9917307

8000000

5646381

7402953

4924658

4668996

7645778

6000000

4000000

2000000

0

1882660

743521

2019 г.

611158

2020 г.

Оборотные активы

Капитал и резервы

Кредиторская задолженность

2021 г.

23263401

25000000

20000000

15000000

16986544

12730896

10238232

11516748

11610712

10000000

5000000

0

2019 г.

Выручка

2020 г.

2021 г.

Себестоимость продаж

4.

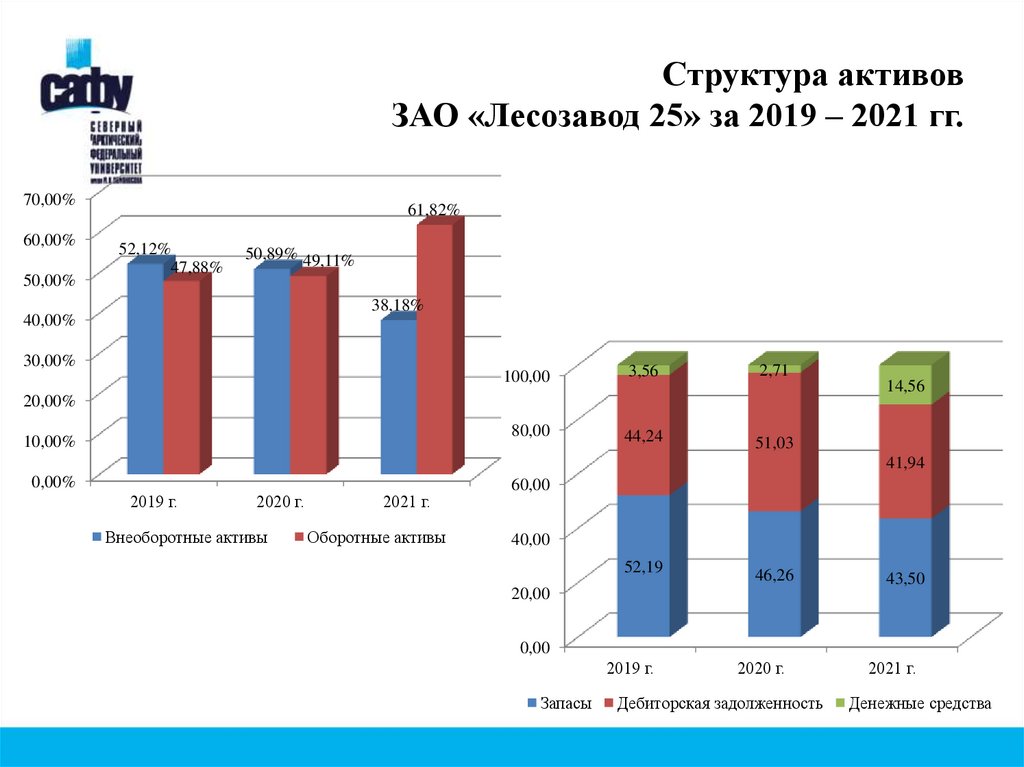

Структура активовЗАО «Лесозавод 25» за 2019 – 2021 гг.

70,00%

60,00%

50,00%

61,82%

52,12%

47,88%

50,89% 49,11%

38,18%

40,00%

30,00%

100,00

3,56

2,71

80,00

44,24

51,03

14,56

20,00%

10,00%

41,94

0,00%

2019 г.

2020 г.

Внеоборотные активы

2021 г.

Оборотные активы

60,00

40,00

52,19

46,26

43,50

2019 г.

2020 г.

2021 г.

20,00

0,00

Запасы

Дебиторская задолженность

Денежные средства

5.

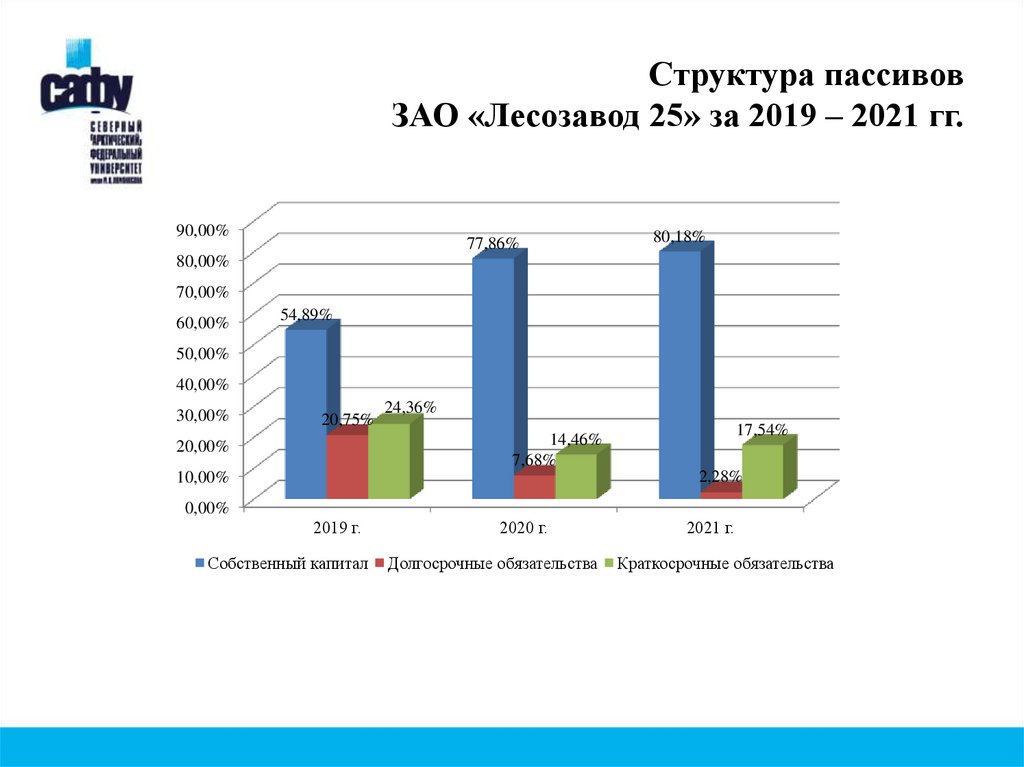

Структура пассивовЗАО «Лесозавод 25» за 2019 – 2021 гг.

90,00%

77,86%

80,18%

80,00%

70,00%

60,00%

54,89%

50,00%

40,00%

30,00%

20,75%

24,36%

17,54%

14,46%

7,68%

20,00%

2,28%

10,00%

0,00%

2019 г.

Собственный капитал

2020 г.

Долгосрочные обязательства

2021 г.

Краткосрочные обязательства

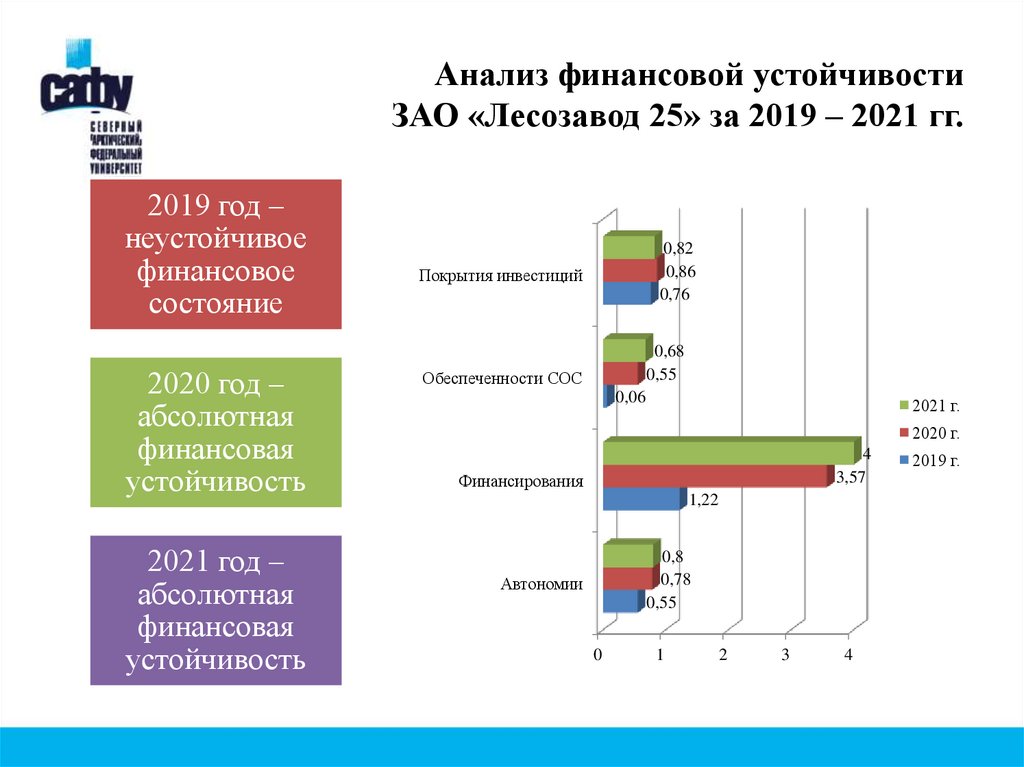

6.

Анализ финансовой устойчивостиЗАО «Лесозавод 25» за 2019 – 2021 гг.

2019 год –

неустойчивое

финансовое

состояние

2020 год –

абсолютная

финансовая

устойчивость

2021 год –

абсолютная

финансовая

устойчивость

0,82

0,86

0,76

Покрытия инвестиций

0,68

0,55

Обеспеченности СОС

0,06

2021 г.

2020 г.

4

3,57

Финансирования

1,22

0,8

0,78

0,55

Автономии

0

1

2

3

4

2019 г.

7.

Анализ ликвидности ЗАО «Лесозавод 25»за 2019 – 2021 гг.

4

3,5

3,4

3,52

3

2,5

2

1,99

1,97

1,83

1,5

1

0,94

0,51

0,5

0

0,07

2019 г.

Текущей ликвидности

0,09

2020 г.

Быстрой ликвидности

2021 г.

Абсолютной ликвидности

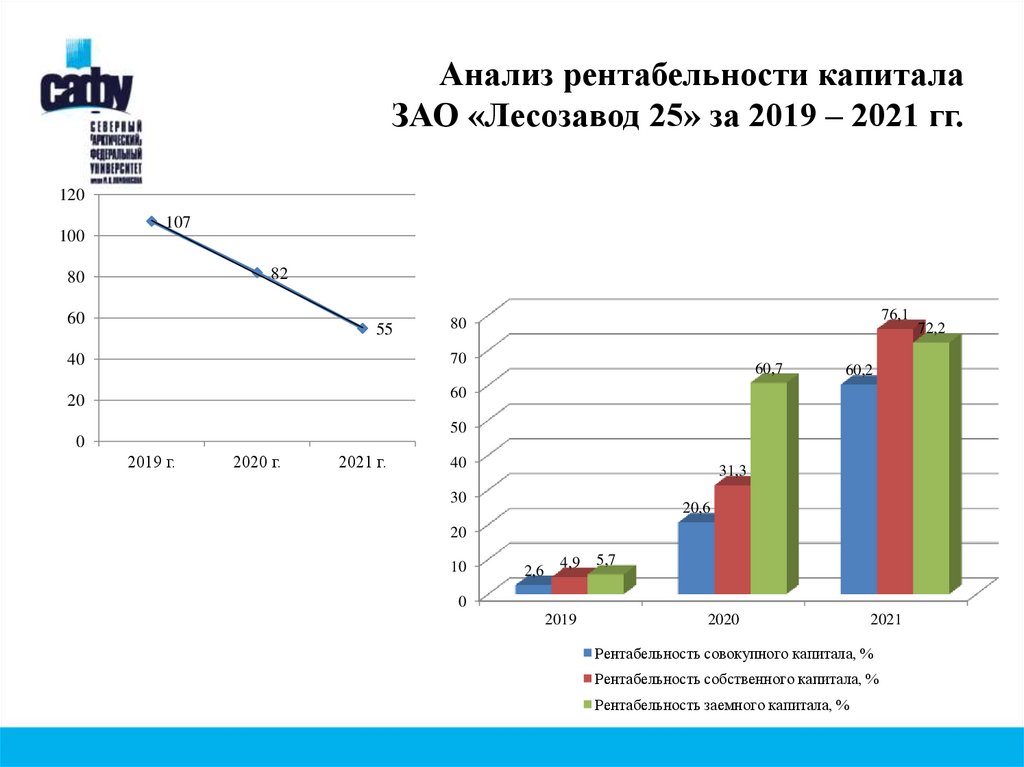

8.

Анализ рентабельности капиталаЗАО «Лесозавод 25» за 2019 – 2021 гг.

120

100

107

82

80

60

55

76,1

80

40

70

20

60

60,7

60,2

50

0

2019 г.

2020 г.

2021 г.

40

31,3

30

20,6

20

10

2,6

4,9

5,7

0

2019

2020

2021

Рентабельность совокупного капитала, %

Рентабельность собственного капитала, %

Рентабельность заемного капитала, %

72,2

9.

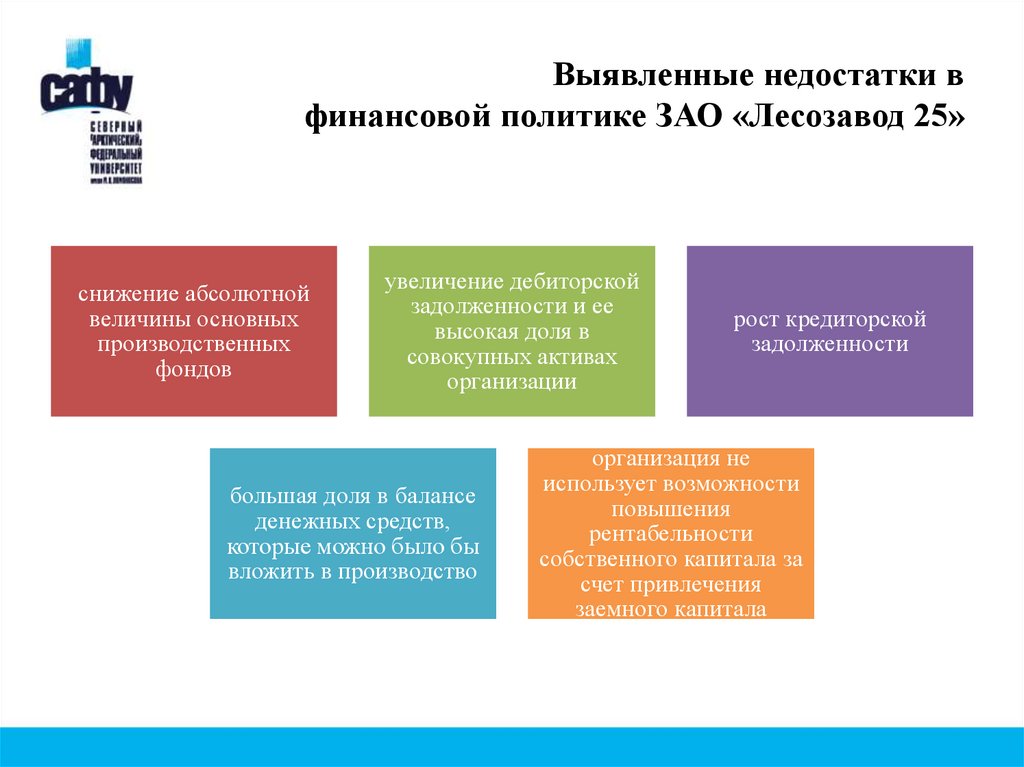

Выявленные недостатки вфинансовой политике ЗАО «Лесозавод 25»

снижение абсолютной

величины основных

производственных

фондов

увеличение дебиторской

задолженности и ее

высокая доля в

совокупных активах

организации

большая доля в балансе

денежных средств,

которые можно было бы

вложить в производство

рост кредиторской

задолженности

организация не

использует возможности

повышения

рентабельности

собственного капитала за

счет привлечения

заемного капитала

10.

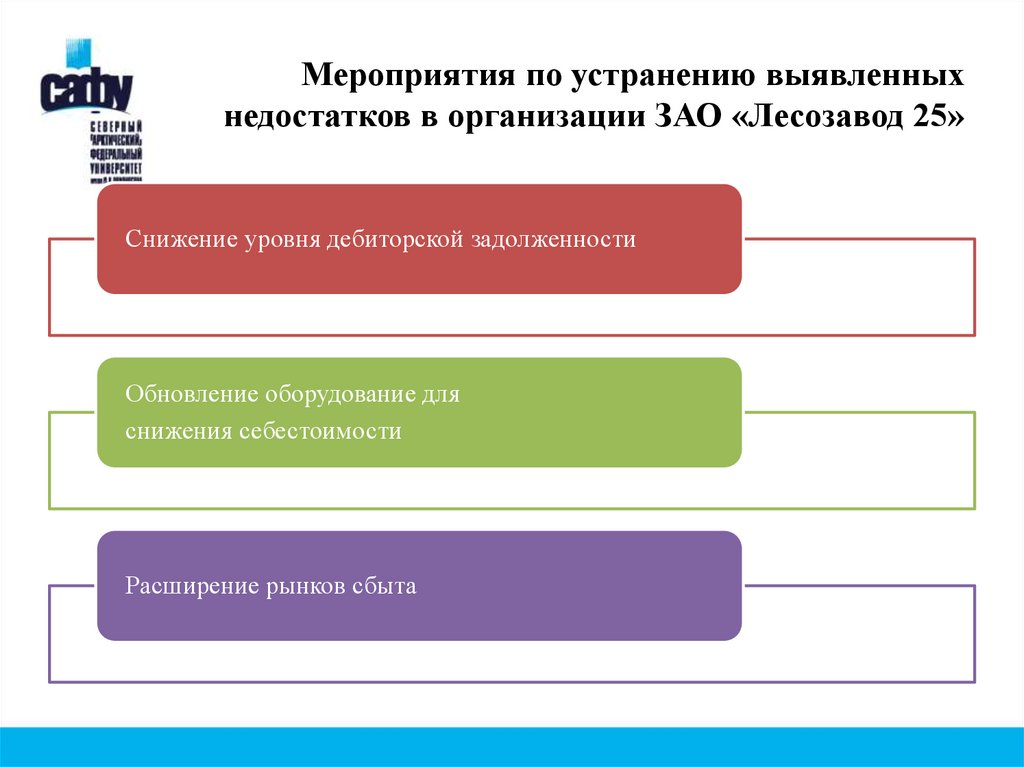

Мероприятия по устранению выявленныхнедостатков в организации ЗАО «Лесозавод 25»

Снижение уровня дебиторской задолженности

Обновление оборудование для

снижения себестоимости

Расширение рынков сбыта

11.

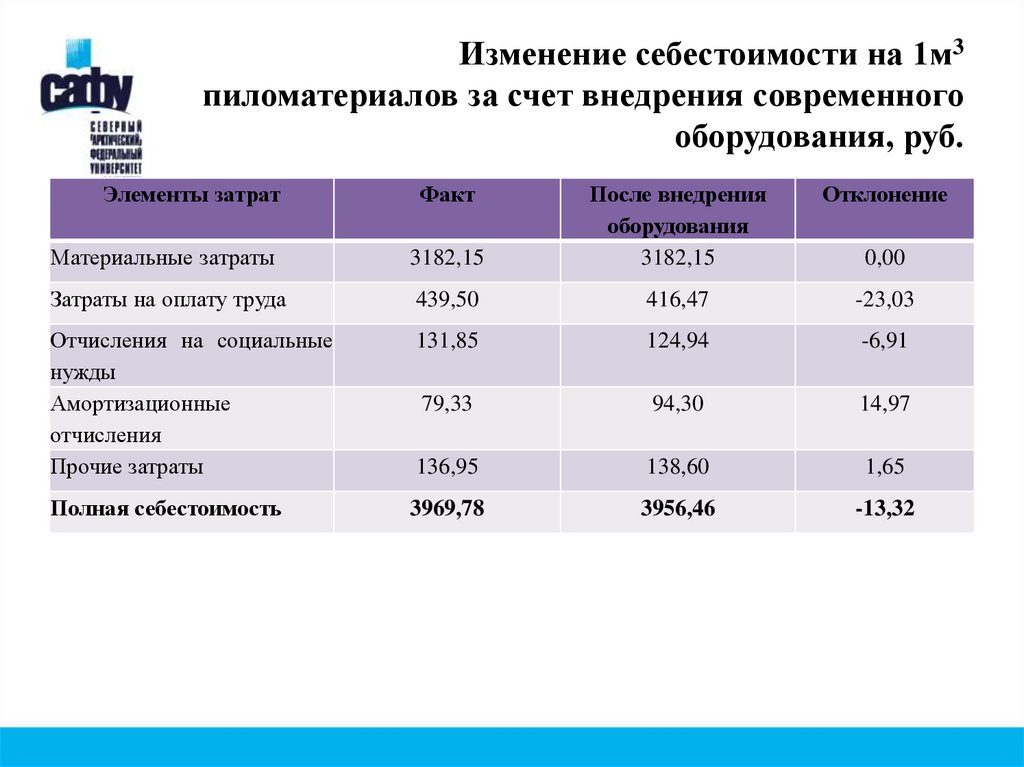

Изменение себестоимости на 1м3пиломатериалов за счет внедрения современного

оборудования, руб.

Элементы затрат

Факт

Отклонение

3182,15

После внедрения

оборудования

3182,15

Материальные затраты

Затраты на оплату труда

439,50

416,47

-23,03

Отчисления на социальные

нужды

Амортизационные

отчисления

Прочие затраты

131,85

124,94

-6,91

79,33

94,30

14,97

136,95

138,60

1,65

Полная себестоимость

3969,78

3956,46

-13,32

0,00

12.

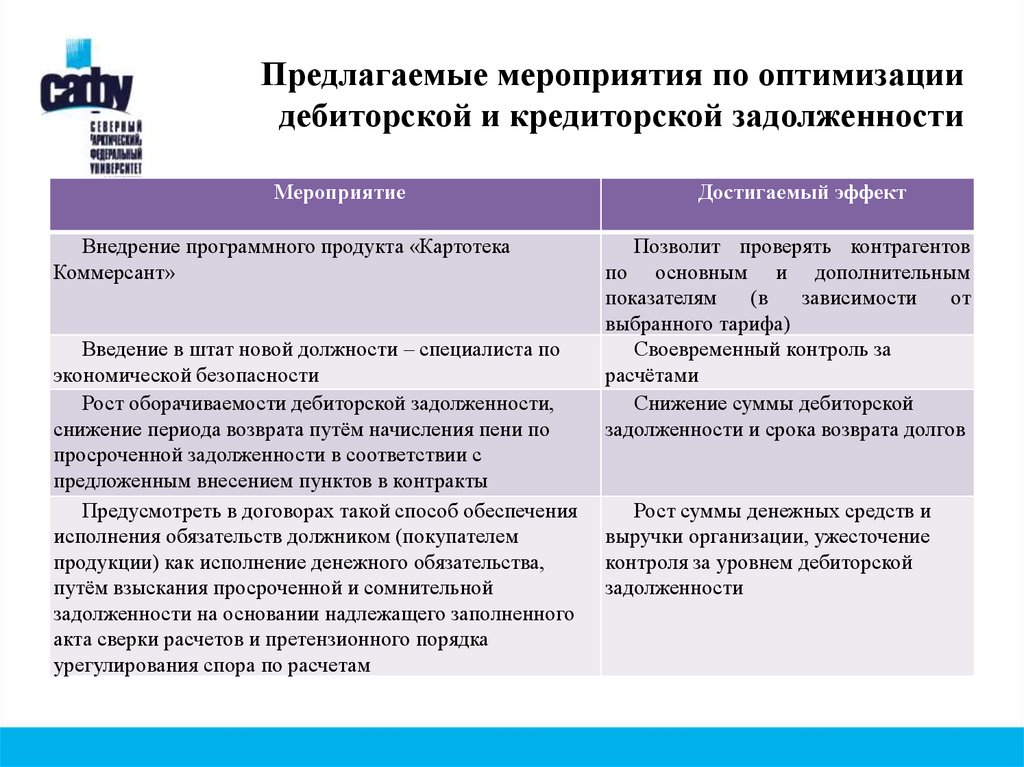

Предлагаемые мероприятия по оптимизациидебиторской и кредиторской задолженности

Мероприятие

Внедрение программного продукта «Картотека

Коммерсант»

Введение в штат новой должности – специалиста по

экономической безопасности

Рост оборачиваемости дебиторской задолженности,

снижение периода возврата путём начисления пени по

просроченной задолженности в соответствии с

предложенным внесением пунктов в контракты

Предусмотреть в договорах такой способ обеспечения

исполнения обязательств должником (покупателем

продукции) как исполнение денежного обязательства,

путём взыскания просроченной и сомнительной

задолженности на основании надлежащего заполненного

акта сверки расчетов и претензионного порядка

урегулирования спора по расчетам

Достигаемый эффект

Позволит проверять контрагентов

по основным и дополнительным

показателям

(в

зависимости

от

выбранного тарифа)

Своевременный контроль за

расчётами

Снижение суммы дебиторской

задолженности и срока возврата долгов

Рост суммы денежных средств и

выручки организации, ужесточение

контроля за уровнем дебиторской

задолженности

13.

Анализ соотношения активов по степениликвидности и обязательств по сроку погашения

Активы по

степени

ликвидности

А1.

Высоколиквидны

е активы

А2.

Быстрореализуе

мые активы

А3. Медленно

реализуемые

активы

А4.

Труднореализуем

ые активы

Прогноз 2022

г., тыс. руб.

1000899

2565042

3326227

4835269

Прогноз 2022

г., тыс. руб.

Излишек/

недостаток

платеж. средств

тыс. руб.

≥

П1. Наиболее

срочные

обязательства

1241400

-240501

≥

П2.

Среднесрочные

обязательства

286763

+2278279

≥

П3.

Долгосрочные

обязательства

281967

+3044260

9917307

+5082038

Норм. соотношение

≤

Пассивы по

сроку

погашения

П4. Постоянные

пассивы

14.

Доклад окончен.Спасибо за внимание!