finance

financeSimilar presentations:

Работа с бюджетами в условиях нестабильности

1. Работа с бюджетом в условиях нестабильности Митрофанова Елена Руководитель проектов ОФЭР IBS

Школа Финансового директора2. Особенности ситуации 2015 года

• Высокий фактор неопределенности• Резкие колебания курсов валют, рост цен на ресурсы

• Экономические санкции, политика импортозамещения

• Высокая стоимость привлечения финансовых ресурсов

• Снижение деловой активности в целом

2

3. Задачи, стоящие перед бюджетной системой, в условиях нестабильности

Возможность своевременного реагированияна изменения внешних и внутренних условий

деятельности предприятия

Повышение прозрачности и обоснованности

расходов

Оценка эффективности принимаемых

решений

Обеспечение менеджмент компании

оперативной информацией для принятия

решений

3

4. Бюджетная система как инструмент управления

• Организация процессабюджетирования

• Управление затратами

• Управление ликвидностью

4

5. Организация процесса бюджетирования

ЧестностьВовлечение

Доступность

При формировании бюджета будьте честными,

старайтесь максимально точно отразить ситуацию,

даже если она вам не нравится

Вовлекать в формирование бюджета

функциональные подразделения, поскольку они могут

предложить альтернативные решения (например,

заменить дорогие материалы, на более дешевые

аналоги, одни мероприятия на другие и т.д.)

Сделать бюджетные показатели доступными для

сотрудников Компании. Замотивировать сотрудников

на достижение бюджетных показателей.

Информировать о достижении бюджетных

показателей

5

6.

Контроль и анализисполнения бюджета

Повысить периодичность контроля для

целей регулярного сравнения с

бюджетными показателями

Выявление причин отклонений и

своевременная актуализация месячных,

квартальных, годовых бюджетов

Использование механизмов прогнозов

Бенчмаркинг – сравнение показателей

деятельности структурных подразделений

компании, с другими компаниями,

выявление положительных факторов

Анализ

Прогноз - это версия бюджета, составленная с учетом фактического исполнения

и уточненных показателей на оставшийся до окончания года период. Это

позволяет иметь Бюджет, максимально отражающий реальную ситуацию

6

7.

Сценарное бюджетирование. Факторы,влияющие на бюджет

Внешние

Внутренние

Курсы валют

Уровень инфляции

Уровень спроса

Стоимость привлеченного

финансирования

• Ставки налогов, сборов,

пошлин

• Объем производимой и

реализуемой продукции

• Производственные (торговые)

и т.д. мощности

• Численность персонала

• Уровень расходов (ФЗП, АХД и

др.)

7

8.

Подход к управлению затратами вусловиях нестабильности

НЕТ

ДА

Формировать

бюджет затрат в

% от

предыдущего

периода

Натуральностоимостное

планирование

Сокращать

бюджет общей

суммой

Процессноориентированное

бюджетирование

88

9. Натурально-стоимостное планирование

Методы планированияНатурально-стоимостное планирование

Планирование по

нормативам

Планирование по

удельным показателям

Планирование «прямым

счетом»

Норматив - норма

потребности ресурса, в

натуральном выражении,

приходящаяся на одну

единицу

Удельный норматив

Определение перечня

определяет плановую

работ, услуг, оборудования

потребность ресурса, в

и их стоимостную оценку на

стоимостном выражении,

основании планов

на одну единицу

мероприятий

9

10.

С чего начать планирование отнормативов

1 шаг

2 шаг

3 шаг

4 шаг

• Проанализировать структуру бюджетных статей

• Определить наиболее проблемные бюджетные статьи –

самые затратные, непрозрачные, комплексные,

быстрорастущие и др.

• Актуализировать имеющиеся нормативы

• Придать им легитимный характер

• Установить персональную ответственность

• Осуществлять контроль исполнения

• Мониторинг отклонений нормативов

• Корректировка нормативов при необходимости

10

11.

Интересный фактКомпания American Airlines

сэкономила 40 000

долларов в год, изъяв всего

лишь одну оливку из

салатов, подаваемых

пассажирам первого класса

11

12. Процессно-ориентированное бюджетирование

Заработнаяплата

Материалы

Центр затрат

Традиционное бюджетирование:

Внимание на затраты, а не на

результат

результат взгляда в прошлое

возможность манипулирования

с цифрами

Накладные

расходы

Процессно-ориентированное

бюджетирование:

фокусируется на функциях

обеспечивает взаимосвязь

стратегии и деятельности

персонала

позволяет оценивать

качественные изменения

процесса

Заработная

плата

Материалы

Функция

Накладные

расходы

12

13. Пример сокращения затрат при классическом и процессно-ориентированном подходах

Статьи расходов Департаментатранспорта – классический

подход

Статьи расходов Департамента

транспорта – процессноориентированный подход

ФЗП с начислениями

Доставка товара потребителю, в т.ч.:

ФЗП с начислениями

Материалы и запасные части

Материалы и запасные части

…..

ГСМ

Амортизация

Обслуживание территории, в т.ч.:

Услуги сторонних компаний

ФЗП с начислениями

Прочие расходы

…..

Материалы и запасные части

Доставка сотрудников, в т.ч.:

ФЗП с начислениями

Материалы и запасные части

…..

13

14.

Задачи управления денежнымисредствам в условиях нестабильности

Обеспечение ликвидности

Целевое использование денежных средств

Полнота и своевременность расчетов

Минимизация досрочных выплат

Минимизация расходов на обслуживание кредитов

14

15.

Платежный календарьПлатежный Календарь – оперативный финансовый план, разрабатываемый на

период от 20 дней с текущей даты с детализацией по операционным дням,

отражающий плановые поступления и выплаты денежных средств.

Наименование статьи

1

Входящий остаток

Банк 1

Банк 2

Поступления

Продажа товаров

Поступление 1

Поступление 1

Поступление 2

Платежи

Приобретение материалов

Платеж 1

Платеж 2

Платеж 3

Заработная плата

Исходящий остаток

Банк 1

Банк 2

20.июн

2

250 000,00

230 000,00

20 000,00

2 000 000,00

2 000 000,00

2 000 000,00

21.июн

22.июн

3

4

1 470 000,00 1 520 000,00

1 450 000,00 1 500 000,00

20 000,00

20 000,00

50 000,00

0,00

50 000,00

0,00

23.июн

24.06.

5

6

20 000,00 520 000,00

0,00

500 000,00

20 000,00 20 000,00

780 000,00

0,00

780 000,00

0,00

25.июн

7

20 000,00

0,00

20 000,00

0,00

0,00

780 000,00

780 000,00

50 000,00

0,00

780 000,00

0,00

1 500 000,00 280 000,00 500 000,00

0,00

280 000,00 500 000,00

0,00

0,00

780 000,00

780 000,00

280 000,00

1 470 000,00

1 450 000,00

20 000,00

1 500 000,00

1 520 000,00 20 000,00 520 000,00

1 500 000,00

0,00

500 000,00

20 000,00

20 000,00 20 000,00

20 000,00

0,00

20 000,00

20 000,00

0,00

20 000,00

15

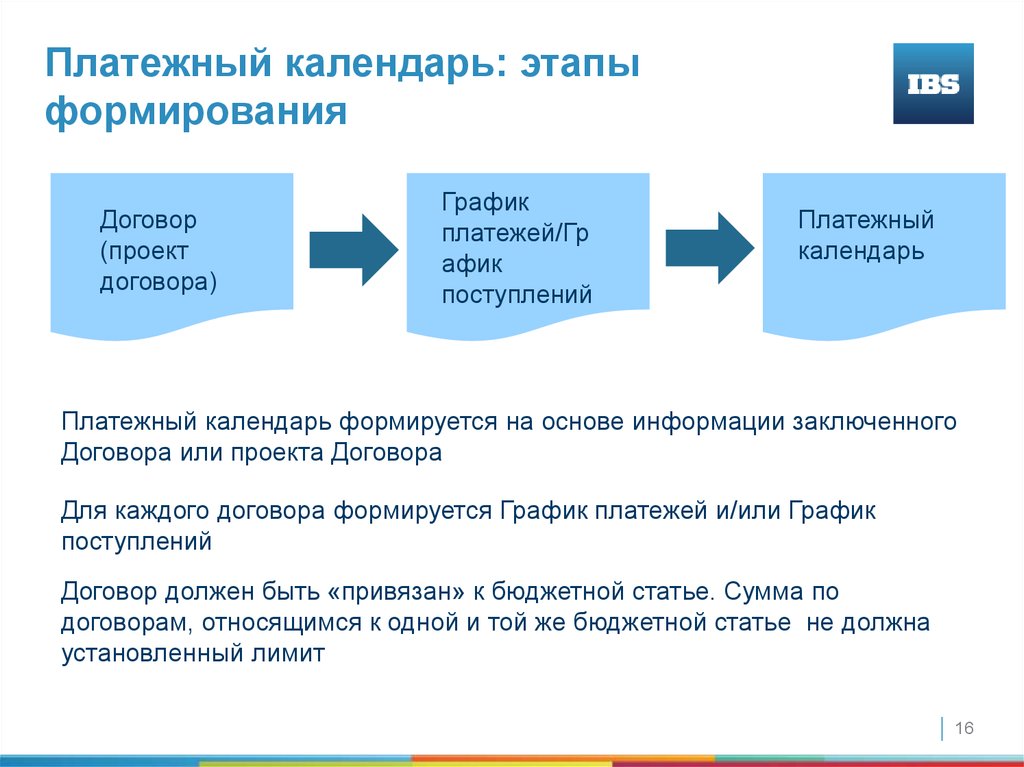

16.

Платежный календарь: этапыформирования

Договор

(проект

договора)

График

платежей/Гр

афик

поступлений

Платежный

календарь

Платежный календарь формируется на основе информации заключенного

Договора или проекта Договора

Для каждого договора формируется График платежей и/или График

поступлений

Договор должен быть «привязан» к бюджетной статье. Сумма по

договорам, относящимся к одной и той же бюджетной статье не должна

установленный лимит

16

17.

Корректировка графика платежей подоговору

План

ЦФО

1

Ответственный Контрагент

2

3

Номер

договора

Наименование

бюджетной

статьи

Сумма по

договору

Валюта

платежа

Наименован

ие платежа

Дата

платежа

Условия платежа

4

5

6

7

8

9

10

Основные

2587 материалы

Отдел закупок Степашкин А.В. Стройдеталь

Оплата за

поставку

материалов

780000 руб.

10 дней с момента

20.06.2015 отгрузки

Прогноз

ЦФО

1

Ответственный

2

Контрагент

Номер

договора

Наименование

бюджетной

статьи

Сумма по

договору

3

4

5

6

Отдел закупок Степашкин А.В. Стройдеталь

Основные

2587 материалы

Валюта

платежа

780000 руб.

7

Наименован

ие платежа

8

Оплата за

поставку

материалов

Дата

платежа

Условия платежа

9

10

10 дней с момента

25.06.2015 отгрузки

17

18.

Контроль при осуществлении платежейКонтроль наличия договора

Контроль непревышения суммы договора

Контроль на соответствие условиям оплаты

Контроль на отсутствие у контрагента

просроченной задолженности

Контроль наличия средств по статье

18

19.

Заключение1. Повышение роли аналитической функции

2. Усиление контрольной функции на всех этапах

бюджетного процесса

3. Вовлечение сотрудников компании в бюджетный

процесс

4. Усиление требований к оперативности информации

5. Необходимость использования ИТ решений

19

20.

ЭкспертизаТехнологическое

лидерство

Практика эффективных

внедрений

Россия, 127434, Москва,

Дмитровское шоссе, 9Б

тел.: +7 (495) 967-8080

факс: +7 (495) 967-8081

ibs@ibs.ru

www.ibs.ru

www.facebook.com/IBS.ru

www.twitter.com/ibs_ru