finance

financeSimilar presentations:

")

Бюджетирование. Понятие бюджета предприятия

1. Бюджетирование

К.э.н., доцент кафедры«Финансы и кредит»

Демаков И.В.

1

2.

1.2.

3.

4.

Понятие бюджета предприятия

Бюджетирование: понятие,

функции и значение

Виды бюджетов

Финансовая структура предприятия

2

3. 1. Понятие бюджета предприятия

Бюджет — оперативныйфинансовый план, отражающий

расходы и поступления средств по

операционной, инвестиционной и

финансовой деятельности

предприятия.

3

4.

Смета — форма планового расчета,определяющая потребности

предприятия в денежных ресурсах на

предстоящий период и

последовательность действий по

исчислению показателей.

4

5. Бюджетное управление

- оперативная система управленияорганизацией по центрам

ответственности (ЦФО) через иерархию

бюджетов, позволяющая достигать

поставленные цели путем наиболее

эффективного использования ресурсов

5

6.

Бюджетное = Финансовое + Делегированиеуправление

планирование

финансовой

ответственности

6

7. Информационные источники для составления бюджетных планов :

данные бухгалтерской отчетности ивыполнения финансовых планов за

предшествующий период;

договоры, заключаемые с потребителями

продукции и поставщиками

материальных ресурсов;

7

8. Информационные источники для составления бюджетных планов :

прогнозные расчеты продаж продукцииили планы сбыта;

экономические нормативы,

утверждаемые законодательными

актами;

утвержденная учетная политика.

8

9. 2. Бюджетирование: понятие, функции и значение

Успешное развитие хозяйствующегосубъекта невозможно без разработки и

реализации комплекса плановых

мероприятий по осуществлению миссии

организации и достижению ее целей.

9

10.

Менеджмент организации помимостратегического планирования

проводит комплекс мероприятий

среднесрочного (тактического) и

оперативного планирования.

10

11.

В процессе тактического иоперативного планирования возникает

задача эффективного распределения

ограниченных ресурсов организации.

Эта задача решается при помощи

бюджетирования

11

12.

Бюджетирование — процессразработки конкретных бюджетов в

соответствии с целями оперативного

планирования

12

13.

Отличие бюджетирования отфинансового планирования

заключается в делегировании

финансовой ответственности

13

14. Функции бюджетирования

дистрибуция и сбор данных;консолидация;

контроль рассогласования «план/факт».

14

15. 3.Виды бюджетов

ПризнакВид

возможность для жесткие (статичные);

анализа

гибкие.

бюджетов

горизонт

бюджеты на год;

(период)

бюджеты квартал;

бюджетирования бюджеты месяц и др.

содержание

генеральный бюджет;

операционный бюджет;

финансовый бюджетов.

15

16.

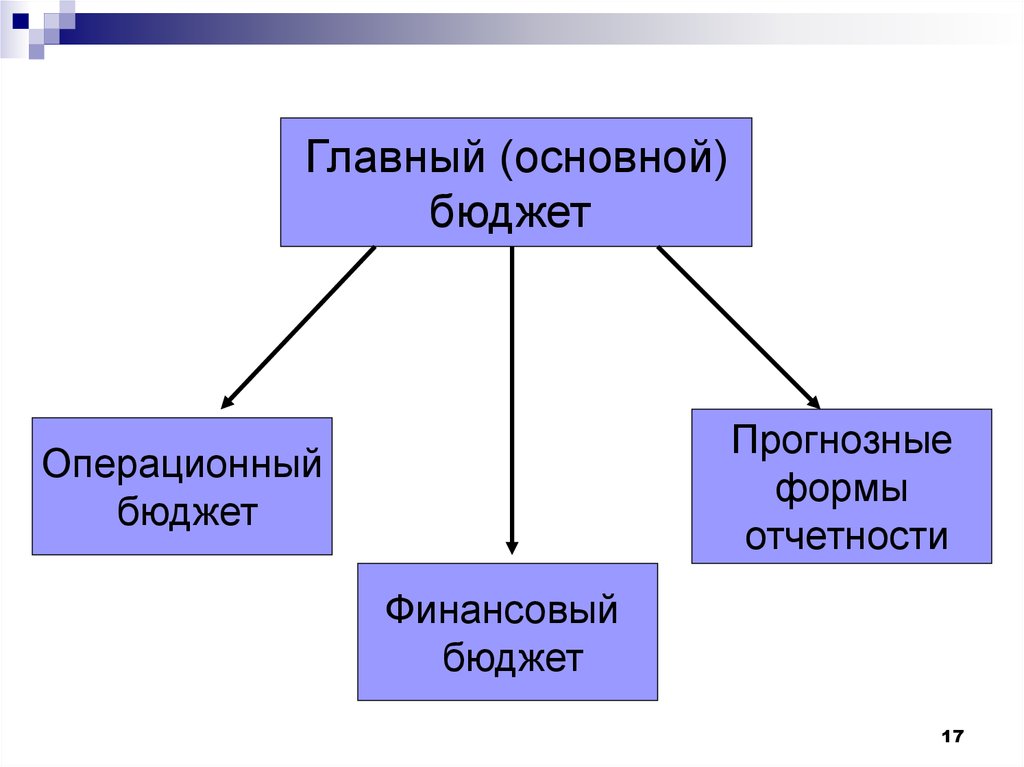

Главный бюджет организацииохватывает информацию о текущей,

инвестиционной и финансовой

деятельности, полученную через

консолидацию частных бюджетов за

определенный период времени

16

17.

Главный (основной)бюджет

Прогнозные

формы

отчетности

Операционный

бюджет

Финансовый

бюджет

17

18. Операционный бюджет

совокупность краткосрочных планов(смет), разработанных различными

центрами ответственности по выпуску и

сбыту продукции

18

19. Финансовый бюджет

отражает потребность (или избыток)денежных средств, их поступление и

использование в будущем периоде

19

20.

Результативные показателиоперационного и финансового

бюджетов используются в качестве

частных показателей при составлении

прогнозных форм бухгалтерской

отчетности.

20

21. 4. Финансовая структура предприятия

Финансовая структура предприятия –совокупность центров финансового

учета и отчетности, связанных схемой

консолидации финансовой

информации.

21

22. Центр финансовой ответственности

это структурное подразделений илисовокупность организационных звеньев,

осуществляющих операции, имеющие

конечной целью максимизации прибыли и

способные оказывать непосредственное

воздействие на доходность и

прибыльность.

22

23.

Центры затрат – это сегментыпредприятия, которые для выполнения

своих основных функций потребляют

различные ресурсы, являющиеся

затратами предприятия

23

24.

Центрзатрат

Центр

управленческих

затрат

Центр

нормативных

затрат

24

25.

Центры дохода – это сегментыпредприятия, которые за счет своей

деятельности непосредственно

формируют доходы предприятия

25

26.

Центры маржинального дохода –соответствуют бизнес-направлениям

26

27.

Центры прибыли – контролируют какдоходную, так и расходную часть

бюджета предприятия, отвечают за

размер прибыли

27

28.

Центры инвестиций – принимаютсярешения о направлении

использования капитала, не только

оборотного, но и внеоборотного,

отвечают за рентабельность

инвестированного капитала

28

29.

Венчурные центры – необходимы дляразработки новой идеи

29

30. Взаимосвязь стратегического и бюджетного управления

Стратегический планразвития компании

контроль

АНАЛИЗ

Соответствие

Миссия

Цели

Стратеги

План

мероприй:

Финансовое

выражение

1. Покупка

оборудования

2. ________

3. ________

Финансовый

план

1. Инвестиции

2. _________

3. _________

Бюджет

инвестиций

Бюджет

компании

БДДС

Бюджетирование

Баланс

Реализация

БДР

Оргструктура

ОС

Отдел

снабжения

Финансовая

структура

ОС

Центр затрат

30