finance

financeSimilar presentations:

Налоговая система Португалии

1. Налоговая система Португалии

Выполнила: Козырева А.Г. 74-12.

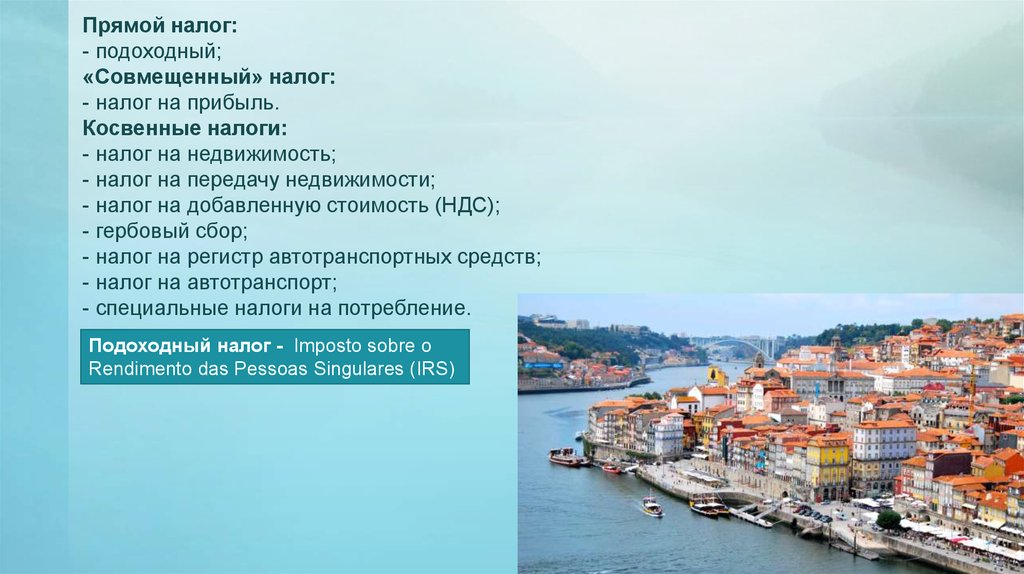

Прямой налог:- подоходный;

«Совмещенный» налог:

- налог на прибыль.

Косвенные налоги:

- налог на недвижимость;

- налог на передачу недвижимости;

- налог на добавленную стоимость (НДС);

- гербовый сбор;

- налог на регистр автотранспортных средств;

- налог на автотранспорт;

- специальные налоги на потребление.

Подоходный налог - Imposto sobre o

Rendimento das Pessoas Singulares (IRS)

3.

Ставка подоходного налога прогрессивная и возрастает по мере увеличения дохода:Подоходный налог уплачивается в течение месяца после получения квитанции о перерасчете

Материковая часть

Облагаемый доход

(евро)

до 4 898

+ 4 898 до 7 410

+ 7 410 до 18 375

+ 18 375 до 42 259

+ 42 259 до 61 244

+ 61 244 до 66 045

+ 66 045 до 153 300

+ 153 300

Ставка

Сумма к

вычетанию из

налога (евро)

11,50%

Мадейра

Азоры

Ставка

Сумма к

вычетанию из

налога (евро)

Ставка

Сумма к

вычетанию из

налога (евро)

-

9,00%

-

8,05%

-

14,00%

122,45

11,50%

122,45

10,50%

120,00

24,50%

900,50

23,00%

974,60

19,60%

794,31

35,50%

2.921,75

34,00%

2.995,85

28,40%

2.411,31

38,00%

3.978,23

37,50%

4.474,92

30,04%

3.256,49

41,50%

6.121,77

40,50%

6.312,24

33,20%

4.971,32

43,50%

7.442,67

42,50%

7.633,14

34,80%

6.028,04

46,50%

12.041,67

46,50%

13.765,14

37,20%

9.707,24

4.

РезидентыДоходы от работы

по найму

11,50% до 46,50%

Вознаграждения

уставным органам

11,50% до 46,50%

управления

фирмой

Комиссии

Оказание услуг

Аренда

оборудования

Техническая

помощь

Девиденды

Нерезиеднты

21,5% (неуменьшаемая) включая

предпринимателей и профессионалов

.

21,5% (неуменьшаемая)

21,5% (авансирование по факту контракта в счет будущей

оплаты)

21,5% (неуменьшаемая)

11,5% / 21,5% (авансирование по факту контракта в счет

будущей оплаты)

Освобождение при доходе < €10.000.

21,5% для свободных профессий; 11,5% для частных

предпринимателей

21,5% (неуменьшаемая)

Исключая секторы транспорта,

коммуникаций и финансов

16,5% (авансирование по факту контракта в счет будущей

оплаты)

16,5% (авансирование по факту контракта в счет будущей

оплаты)

21,5% (неуменьшаемая)

По желанию 50% девидендов может быть обобщено, т.е.

подлежать личной ставке IRS

21,5% (неуменьшаемая)

21,5% (неуменьшаемая)

21,5% (неуменьшаем

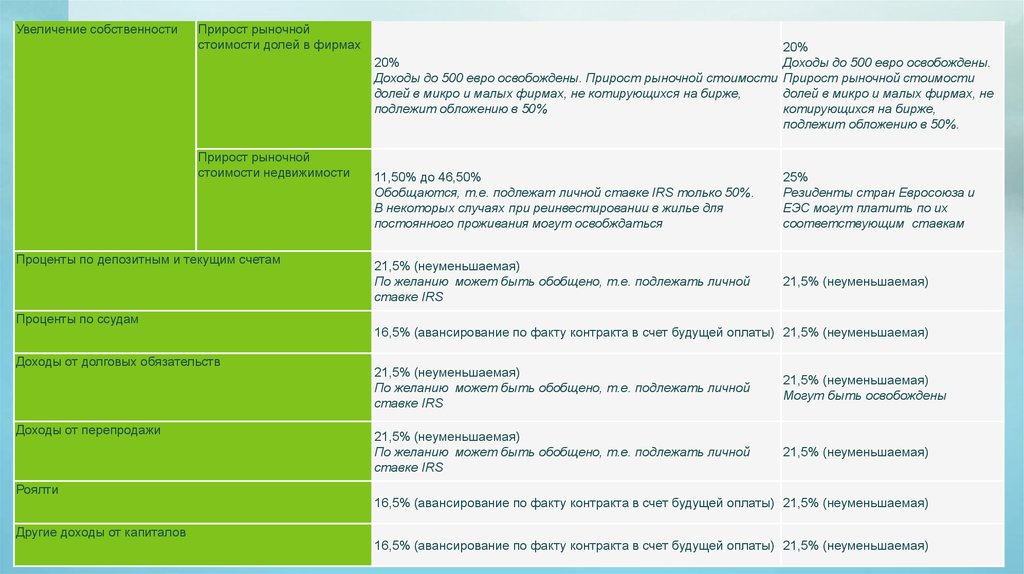

5.

Увеличение собственностиПрирост рыночной

стоимости долей в фирмах

Прирост рыночной

стоимости недвижимости

Проценты по депозитным и текущим счетам

Проценты по ссудам

Доходы от долговых обязательств

Доходы от перепродажи

Роялти

Другие доходы от капиталов

20%

20%

Доходы до 500 евро освобождены.

Доходы до 500 евро освобождены. Прирост рыночной стоимости Прирост рыночной стоимости

долей в микро и малых фирмах, не котирующихся на бирже,

долей в микро и малых фирмах, не

подлежит обложению в 50%

котирующихся на бирже,

подлежит обложению в 50%.

11,50% до 46,50%

Обобщаются, т.е. подлежат личной ставке IRS только 50%.

В некоторых случаях при реинвестировании в жилье для

постоянного проживания могут освобждаться

25%

Резиденты стран Евросоюза и

ЕЭС могут платить по их

соответствующим ставкам

21,5% (неуменьшаемая)

По желанию может быть обобщено, т.е. подлежать личной

ставке IRS

21,5% (неуменьшаемая)

16,5% (авансирование по факту контракта в счет будущей оплаты) 21,5% (неуменьшаемая)

21,5% (неуменьшаемая)

По желанию может быть обобщено, т.е. подлежать личной

ставке IRS

21,5% (неуменьшаемая)

Могут быть освобождены

21,5% (неуменьшаемая)

По желанию может быть обобщено, т.е. подлежать личной

ставке IRS

21,5% (неуменьшаемая)

16,5% (авансирование по факту контракта в счет будущей оплаты) 21,5% (неуменьшаемая)

16,5% (авансирование по факту контракта в счет будущей оплаты) 21,5% (неуменьшаемая)

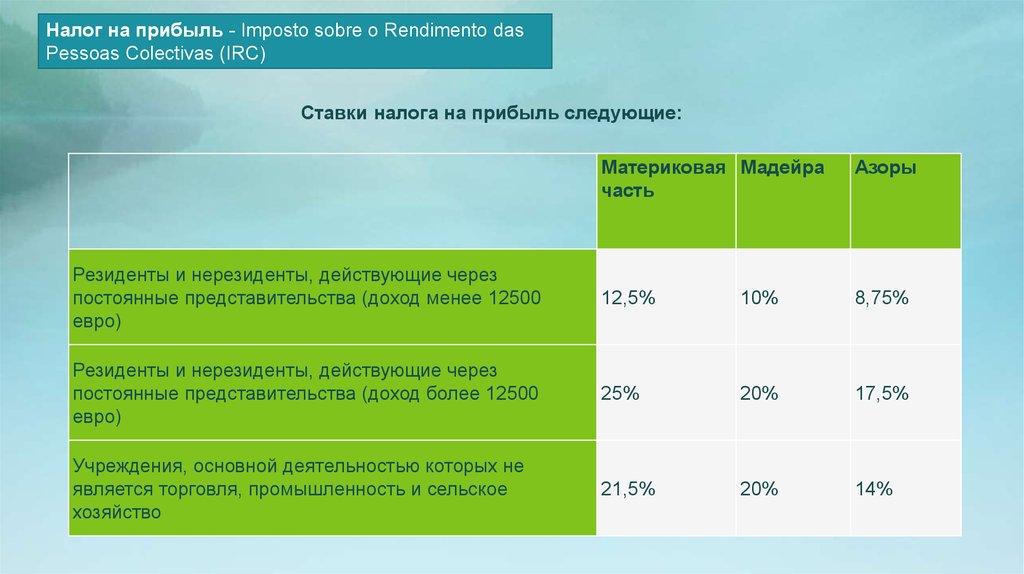

6.

Налог на прибыль - Imposto sobre o Rendimento dasPessoas Colectivas (IRC)

Ставки налога на прибыль следующие:

Материковая Мадейра

часть

Азоры

Резиденты и нерезиденты, действующие через

постоянные представительства (доход менее 12500

евро)

12,5%

10%

8,75%

Резиденты и нерезиденты, действующие через

постоянные представительства (доход более 12500

евро)

25%

20%

17,5%

Учреждения, основной деятельностью которых не

является торговля, промышленность и сельское

хозяйство

21,5%

20%

14%

7.

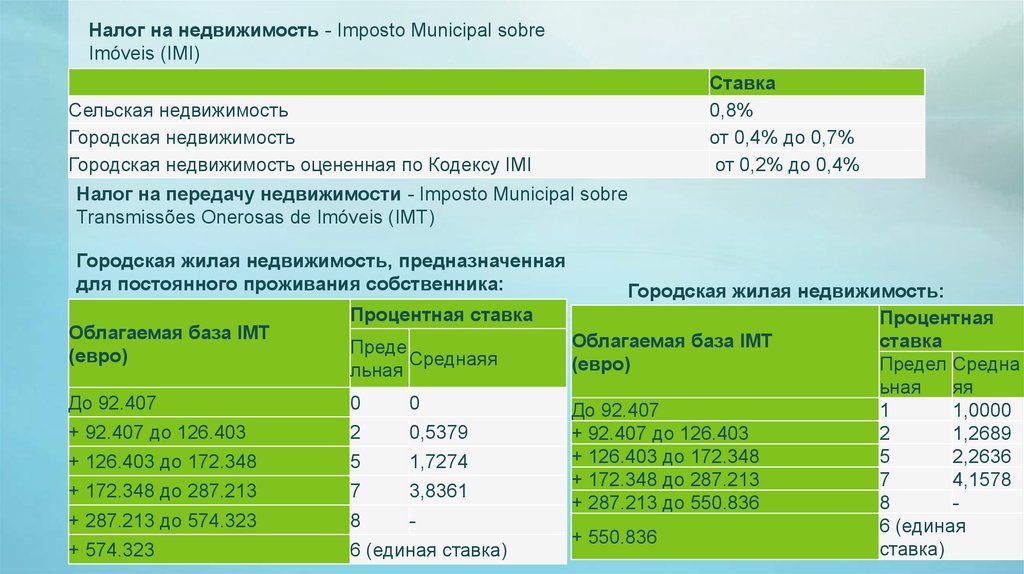

Налог на недвижимость - Imposto Municipal sobreImóveis (IMI)

Ставка

0,8%

от 0,4% до 0,7%

от 0,2% до 0,4%

Сельская недвижимость

Городская недвижимость

Городская недвижимость оцененная по Кодексу IMI

Налог на передачу недвижимости - Imposto Municipal sobre

Transmissões Onerosas de Imóveis (IMT)

Городская жилая недвижимость, предназначенная

для постоянного проживания собственника:

Облагаемая база IMT

(евро)

Процентная ставка

Преде

Среднаяя

льная

До 92.407

0

0

+ 92.407 до 126.403

2

0,5379

+ 126.403 до 172.348

5

1,7274

+ 172.348 до 287.213

7

3,8361

+ 287.213 до 574.323

8

-

+ 574.323

6 (единая ставка)

Городская жилая недвижимость:

Процентная

Облагаемая база IMT

ставка

(евро)

Предел Средна

ьная

яя

До 92.407

1

1,0000

+ 92.407 до 126.403

2

1,2689

+ 126.403 до 172.348

5

2,2636

+ 172.348 до 287.213

7

4,1578

+ 287.213 до 550.836

8

6 (единая

+ 550.836

ставка)

8.

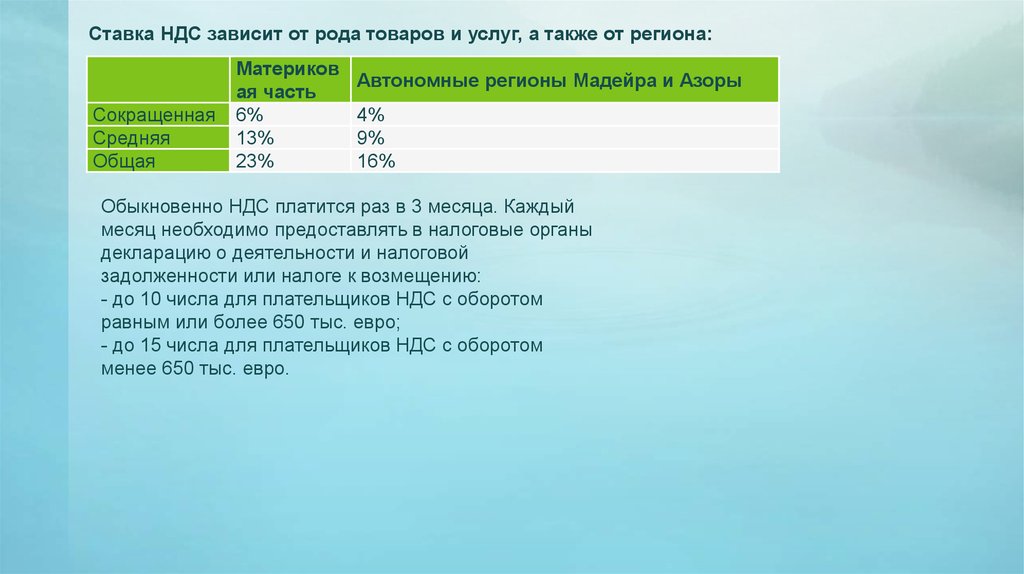

Ставка НДС зависит от рода товаров и услуг, а также от региона:Сокращенная

Средняя

Общая

Материков

ая часть

6%

13%

23%

Автономные регионы Мадейра и Азоры

4%

9%

16%

Обыкновенно НДС платится раз в 3 месяца. Каждый

месяц необходимо предоставлять в налоговые органы

декларацию о деятельности и налоговой

задолженности или налоге к возмещению:

- до 10 числа для плательщиков НДС с оборотом

равным или более 650 тыс. евро;

- до 15 числа для плательщиков НДС с оборотом

менее 650 тыс. евро.