finance

financeSimilar presentations:

")

")

Учёт процесса снабжения. Тема 4.1

1.

ГБПОУ «Лукояновский Губернский колледж»Дисциплина ОП.04 «Основы бухгалтерского учёта»

Тема 4.1 «Учёт процесса снабжения»

(4 часа)

1. Учёт процесса снабжения.

2. Фактическая себестоимость приобретённых ТМЦ.

2.

-1В любом процессе создания материальных благ участвуют средства(активы) хозяйствующих субъектов. Они постоянно находятся на разных

стадиях движения и участвуют в различных хозяйственных процессах:

снабжения, производства, реализации.

Первой

стадией

заготавливается

является

процесс

снабжения

(заготовления),

где

всё необходимое для производства: основные средства,

товарно- материальные ценности (сырье, материалы, топливо и т.п.).

При этом одни виды ТМЦ могут быть собственного производства, другие

приобретаются у поставщиков по договорам купли-продажи. Их покупная

стоимость отражается в товарных и расчётных документах (счетах-фактурах,

товарно-транспортных накладных). Кроме покупной стоимости ТМЦ,

поставщикам возмещаются транспортно-заготовительные расходы (ТЗР).

3.

Снабжение представляет собой совокупность операций, в результатекоторых хозяйствующий субъект обеспечивает себя материальными и

нематериальными активами, необходимыми для производства.

Этот процесс должен осуществляться непрерывно и равномерно, так как

либо

излишек,

либо

недостаток

материальных

запасов

негативно

сказывается на конечных результатах хозяйственной деятельности.

Стоимость заготавливаемых ТМЦ складывается из всех расходов по покупке

и доставке их в места хранения (фактурная стоимость) и ТЗР.

Транспортно-заготовительные расходы включают:

- наценки снабженческо-сбытовых организаций;

- провозную плату;

- расходы по разгрузке и доставке;

- командировочные расходы, связанные с заготовлением ТМЦ;

- расходы на тару и упаковку;

- суммы потерь и недостач ТМЦ в пути в пределах норм естественной убыли.

4.

Задачи учёта процесса заготовления:контроль за соблюдением договоров поставки ТМЦ и состояния

расчётов с поставщиками;

полный и достоверный учёт ТЗР;

исчисление фактической себестоимости ТМЦ и нематериальных

ресурсов;

контроль за сохранностью ТМЦ в местах их хранения, соблюдения

необходимых норм запасов;

своевременное выявление и реализация излишних или неиспользуемых

материалов.

5.

Для решения этих задач используются активные счета:01 «Основные средства»;

10 «Материалы»;

11 «Животные на выращивании и откорме» - для сельскохозяйственных

предприятий;

15 «Заготовление и приобретение материалов»;

16 «Отклонение в стоимости материалов».

По дебету названных счетов отражается остаток соответствующих ресурсов и

их поступление (увеличение, приход), а по кредиту – списание (уменьшение,

расход). Общий объём заготовления ТМЦ в стоимостном выражении

определяется по сумме дебетовых оборотов данных счетов.

Задолженность поставщикам за поставленные ТМЦ (имущество) отражается

по Кт 60 «Расчёты с поставщиками и подрядчиками», а погашение

задолженности (оплата) – по дебету данного счета в корреспонденции с Кт

51 «Расчётный счет».

6.

Оценка материально-производственных запасов (МПЗ).МПЗ принимаются к учёту по фактической себестоимости.

Фактической себестоимостью МПЗ, приобретённых за плату,

признаётся сумма фактических затрат организации на приобретение, за

исключением НДС.

Фактическая себестоимость МПЗ при их изготовлении силами

организации складывается из фактических затрат, связанных с

производством данных запасов.

Фактическая себестоимость МПЗ, внесённых в счет вклада в Уставный

капитал, определяется исходя из их денежной оценки, согласованной

учредителями и полученной организацией по договору дарения или

безвозмездно – по рыночной стоимости на момент оприходования.

МПЗ, не принадлежащие организации (на забалансовых счетах),

принимаются к учёту в оценке, указанной по договору.

7.

МПЗ, на которые текущая рыночная стоимость в течение годаснизилась либо которые морально устарели, отражаются в учёте на конец

года за вычетом резерва под снижение стоимости ТМЦ.

Оценка МПЗ, стоимость которых при приобретении определена в

иностранной валюте, производится в рублях путем пересчета валюты по

курсу ЦБ РФ на дату принятия запасов к учёту.

Материальные ценности отражаются на синтетических счетах по

фактической себестоимости их приобретения (заготовления) или учётным

ценам.

В качестве учётных цен на материалы применяются:

Договорные цены;

Фактическая себестоимость материалов по данным предыдущего месяца

или года;

Планово-расчетные цены;

Средняя цена групп материалов.

8.

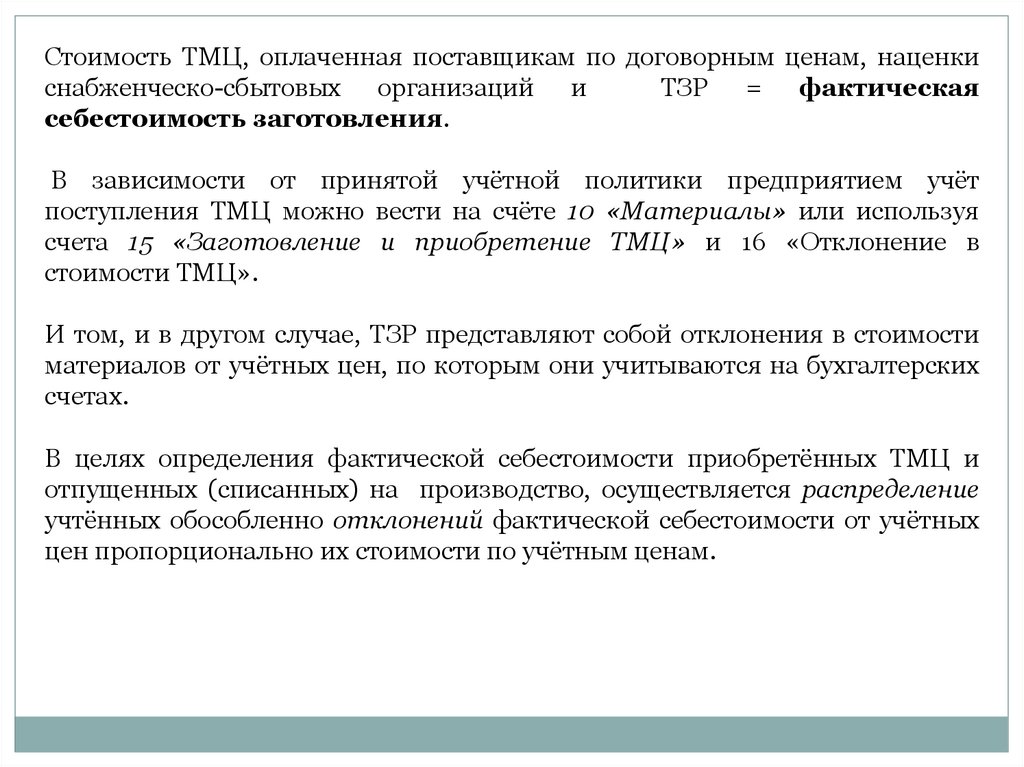

Стоимость ТМЦ, оплаченная поставщикам по договорным ценам, наценкиснабженческо-сбытовых организаций и

ТЗР = фактическая

себестоимость заготовления.

В зависимости от принятой учётной политики предприятием учёт

поступления ТМЦ можно вести на счёте 10 «Материалы» или используя

счета 15 «Заготовление и приобретение ТМЦ» и 16 «Отклонение в

стоимости ТМЦ».

И том, и в другом случае, ТЗР представляют собой отклонения в стоимости

материалов от учётных цен, по которым они учитываются на бухгалтерских

счетах.

В целях определения фактической себестоимости приобретённых ТМЦ и

отпущенных (списанных) на производство, осуществляется распределение

учтённых обособленно отклонений фактической себестоимости от учётных

цен пропорционально их стоимости по учётным ценам.

9.

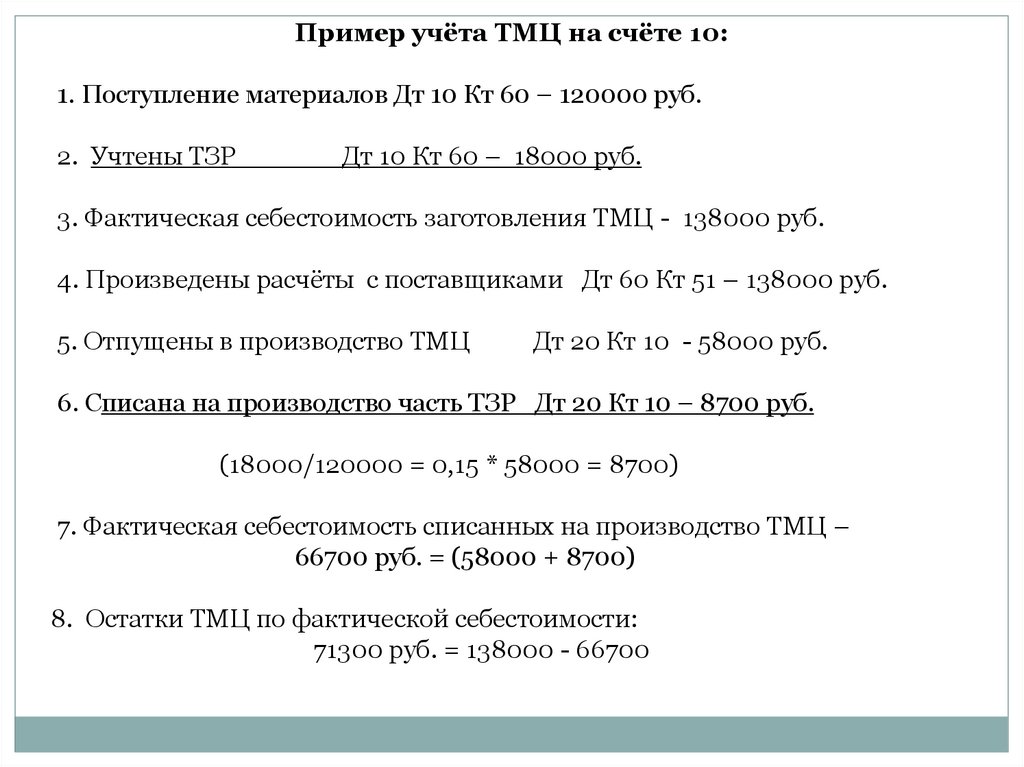

Пример учёта ТМЦ на счёте 10:1. Поступление материалов Дт 10 Кт 60 – 120000 руб.

2. Учтены ТЗР

Дт 10 Кт 60 – 18000 руб.

3. Фактическая себестоимость заготовления ТМЦ - 138000 руб.

4. Произведены расчёты с поставщиками Дт 60 Кт 51 – 138000 руб.

5. Отпущены в производство ТМЦ

Дт 20 Кт 10 - 58000 руб.

6. Списана на производство часть ТЗР Дт 20 Кт 10 – 8700 руб.

(18000/120000 = 0,15 * 58000 = 8700)

7. Фактическая себестоимость списанных на производство ТМЦ –

66700 руб. = (58000 + 8700)

8. Остатки ТМЦ по фактической себестоимости:

71300 руб. = 138000 - 66700

10.

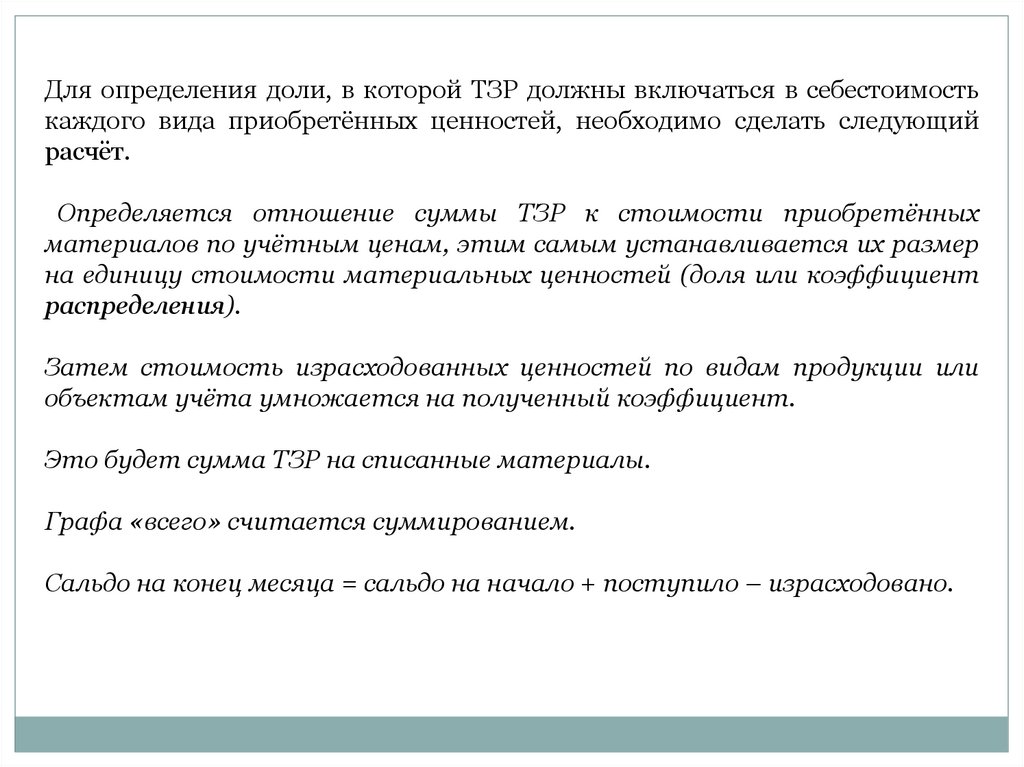

Для определения доли, в которой ТЗР должны включаться в себестоимостькаждого вида приобретённых ценностей, необходимо сделать следующий

расчёт.

Определяется отношение суммы ТЗР к стоимости приобретённых

материалов по учётным ценам, этим самым устанавливается их размер

на единицу стоимости материальных ценностей (доля или коэффициент

распределения).

Затем стоимость израсходованных ценностей по видам продукции или

объектам учёта умножается на полученный коэффициент.

Это будет сумма ТЗР на списанные материалы.

Графа «всего» считается суммированием.

Сальдо на конец месяца = сальдо на начало + поступило – израсходовано.

11.

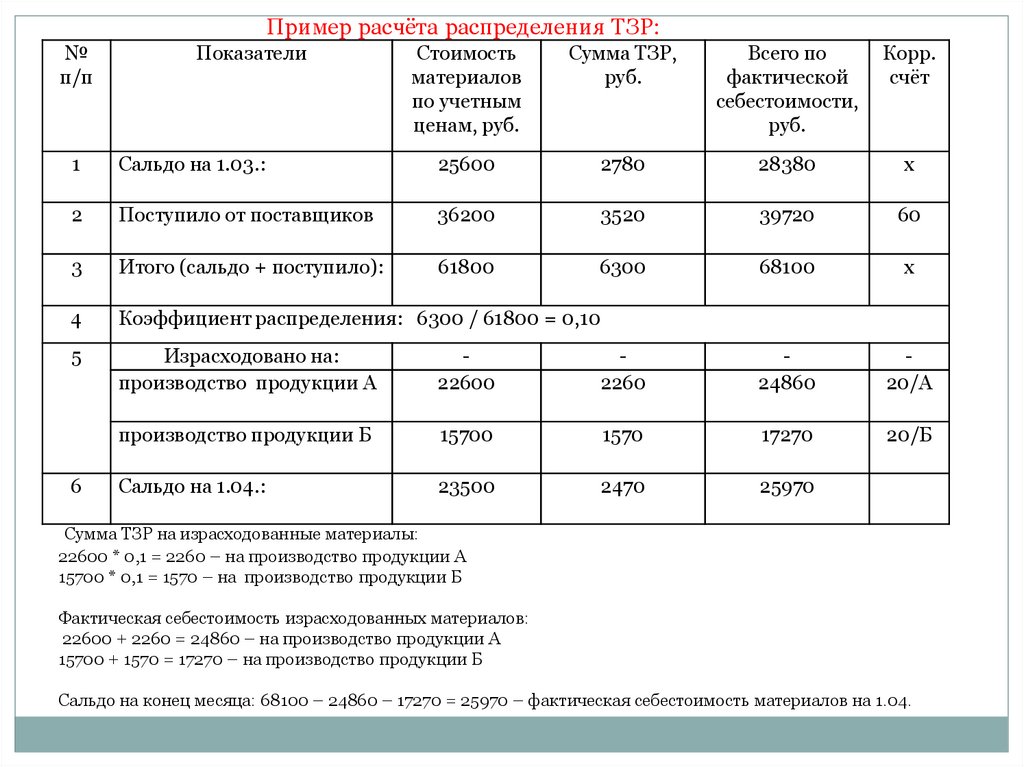

Пример расчёта распределения ТЗР:№

п/п

Показатели

Стоимость

материалов

по учетным

ценам, руб.

Сумма ТЗР,

руб.

Всего по

фактической

себестоимости,

руб.

Корр.

счёт

1

Сальдо на 1.03.:

25600

2780

28380

х

2

Поступило от поставщиков

36200

3520

39720

60

3

Итого (сальдо + поступило):

61800

6300

68100

х

4

Коэффициент распределения: 6300 / 61800 = 0,10

5

Израсходовано на:

производство продукции А

22600

2260

24860

20/А

производство продукции Б

15700

1570

17270

20/Б

Сальдо на 1.04.:

23500

2470

25970

6

Сумма ТЗР на израсходованные материалы:

22600 * 0,1 = 2260 – на производство продукции А

15700 * 0,1 = 1570 – на производство продукции Б

Фактическая себестоимость израсходованных материалов:

22600 + 2260 = 24860 – на производство продукции А

15700 + 1570 = 17270 – на производство продукции Б

Сальдо на конец месяца: 68100 – 24860 – 17270 = 25970 – фактическая себестоимость материалов на 1.04.

12.

Определение фактической себестоимости ТМЦ,списываемых на

производство, разрешается производить следующими методами оценки

запасов:

По себестоимости каждой единицы;

По средней себестоимости;

По себестоимости первых по времени закупок (метод ФИФО);

По себестоимости последних по времени закупок (метод ЛИФО).

По себестоимости каждой единицы оценивают МПЗ, используемые

организацией в особом порядке (драг. металлы, драг. камни и т.п.) или

запасы, которые не могут быть обычным способом заменены на другие.

При данном способе оценки можно использовать два варианта исчисления

себестоимости единицы запаса:

- включая все расходы, связанные с приобретением запаса;

- включая только стоимость запаса по договорной цене.

13.

Применениевторого

(упрощенного)

варианта

допускается

при

невозможности непосредственного отнесения ТЗР и других расходов,

связанных с приобретением, на себестоимость. В этом случае разница между

фактической себестоимостью приобретённых запасов и их стоимостью по

договорным ценам распределяется пропорционально стоимости отпущенных

материалов по договорным ценам.

Средняя себестоимость определяется по каждому виду (группе) запасов

как частное от деления общей себестоимости вида (группы) запасов на их

количество, соответственно складывающихся из себестоимости и количества

по остатку на начало месяца и их поступлению в течение месяца.

Первый и второй способы оценки МПЗ являются традиционными для

отечественной учётной практики. В течение месяца материалы списываются

на производство (как правило, по учётным ценам), а в конце месяца

списывают соответствующую долю отклонений фактической себестоимости

ТМЦ от стоимости их по учётным ценам (в приведенном примере расчёта

отклонений).

14.

При методе ФИФОприменяют правило: первая партия на приход –

первая в расход. Это означает, что независимо от того, какая партия

материалов отпущена в производство, сначала списывают материалы по цене

(себестоимости) первой закупленной партии, затем по цене второй и т.д. в

порядке очерёдности, пока не будет получен общий расход материалов за

месяц.

При методе ЛИФО применяют другое правило: последняя партия на

приход – первая в расход, т.е. сначала списываются материалы по

себестоимости последней партии, затем по себестоимости предыдущей и т.д.

При постоянном росте цен наиболее эффективным методом списания

материалов является метод ЛИФО.

15.

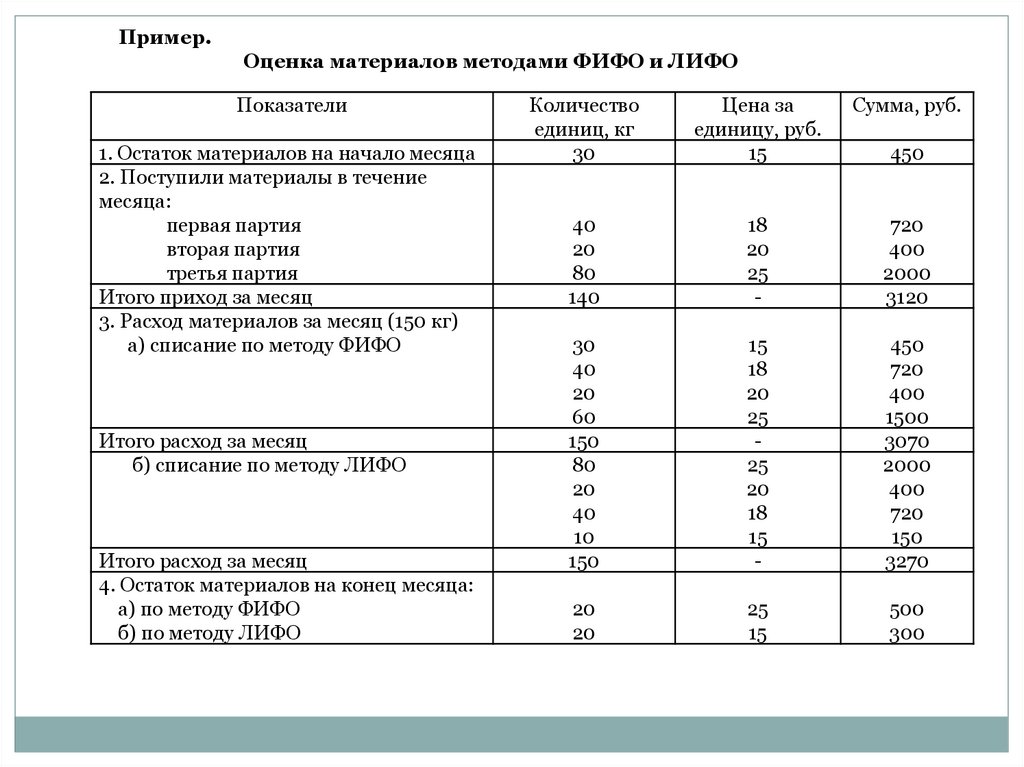

Пример.Оценка материалов методами ФИФО и ЛИФО

Показатели

1. Остаток материалов на начало месяца

2. Поступили материалы в течение

месяца:

первая партия

вторая партия

третья партия

Итого приход за месяц

3. Расход материалов за месяц (150 кг)

а) списание по методу ФИФО

Итого расход за месяц

б) списание по методу ЛИФО

Итого расход за месяц

4. Остаток материалов на конец месяца:

а) по методу ФИФО

б) по методу ЛИФО

Количество

единиц, кг

30

Цена за

единицу, руб.

15

Сумма, руб.

40

20

80

140

18

20

25

-

720

400

2000

3120

30

40

20

60

150

80

20

40

10

150

15

18

20

25

25

20

18

15

-

450

720

400

1500

3070

2000

400

720

150

3270

20

20

25

15

500

300

450

16.

Расчёт средневзвешенной себестоимости единицы материала(по данным таблицы):

1. Общая стоимость материалов в обороте: 450+3120=3570 руб.

2. Общее количество материалов: 30+140=170 кг.

3. Средняя фактическая себестоимость единицы: 3570 /170 = 21 руб.

4. Фактическая себестоимость израсходованного материала:

21 руб.* 150 кг = 3150 руб.

5. Остаток на конец месяца: 20 кг *21 руб. = 420 руб.