finance

financeSimilar presentations:

. Тема 4")

Хозяйственные процессы. Основы бухгалтерского учёта

1.

Хозяйственные процессыОсновы бухгалтерского учёта

2.

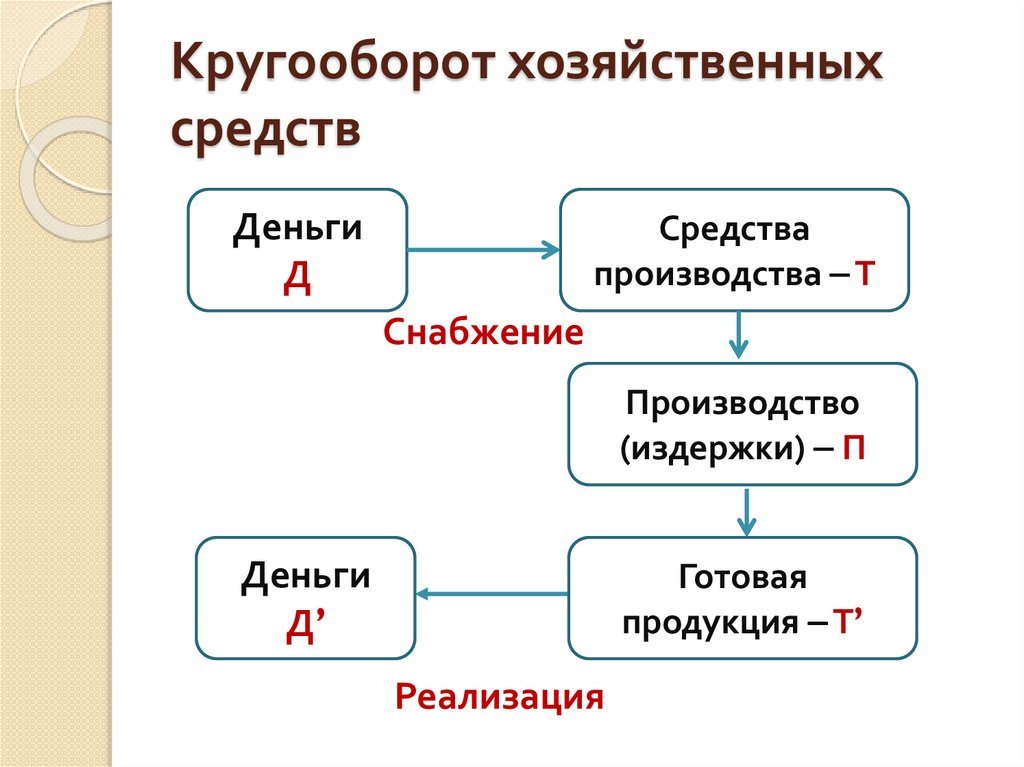

Кругооборот хозяйственныхсредств

Деньги

Д

Средства

производства Т

Снабжение

Производство

(издержки) П

Деньги

Д’

Готовая

продукция Т’

Реализация

3.

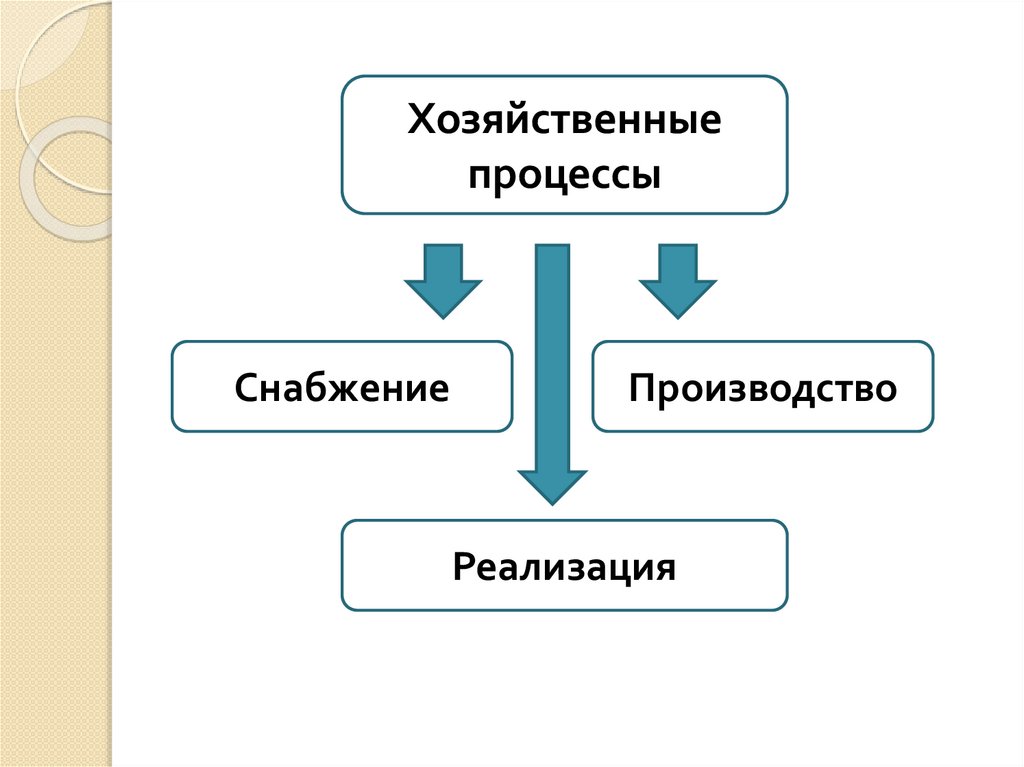

Хозяйственныепроцессы

Снабжение

Производство

Реализация

4.

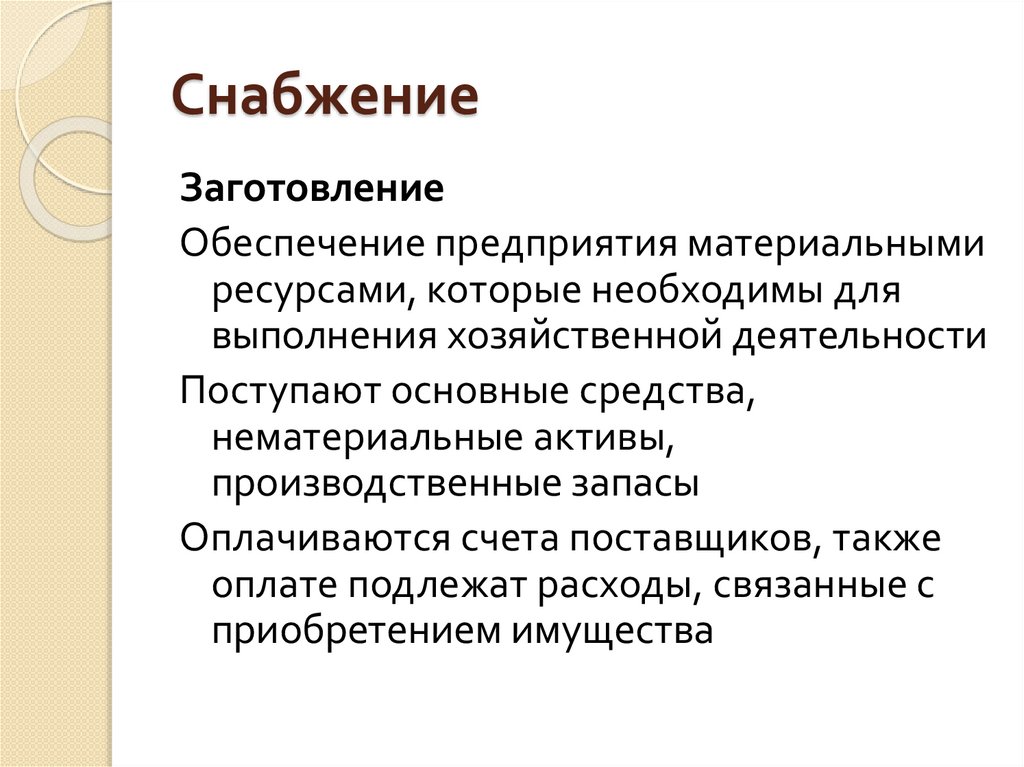

СнабжениеЗаготовление

Обеспечение предприятия материальными

ресурсами, которые необходимы для

выполнения хозяйственной деятельности

Поступают основные средства,

нематериальные активы,

производственные запасы

Оплачиваются счета поставщиков, также

оплате подлежат расходы, связанные с

приобретением имущества

5.

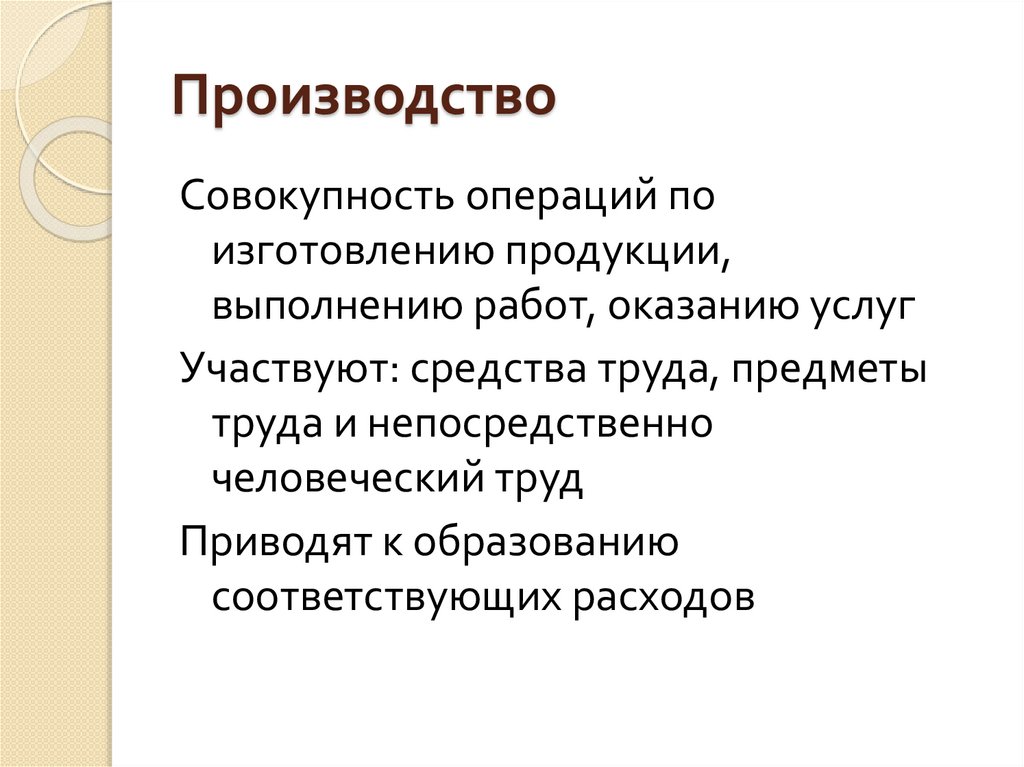

ПроизводствоСовокупность операций по

изготовлению продукции,

выполнению работ, оказанию услуг

Участвуют: средства труда, предметы

труда и непосредственно

человеческий труд

Приводят к образованию

соответствующих расходов

6.

РеализацияСбыт продукции,

доведение её до потребителя,

получение выручки от реализации

продукции, выполненных работ

и зачисление её на расчётный счёт

7.

УЧЁТ ПРОЦЕССАСНАБЖЕНИЯ

8.

Процесс снабженияПервая фаза кругооборота

хозяйственных средств, в процессе

которого деньги превращаются в

предметы труда, образующие

производственные запасы

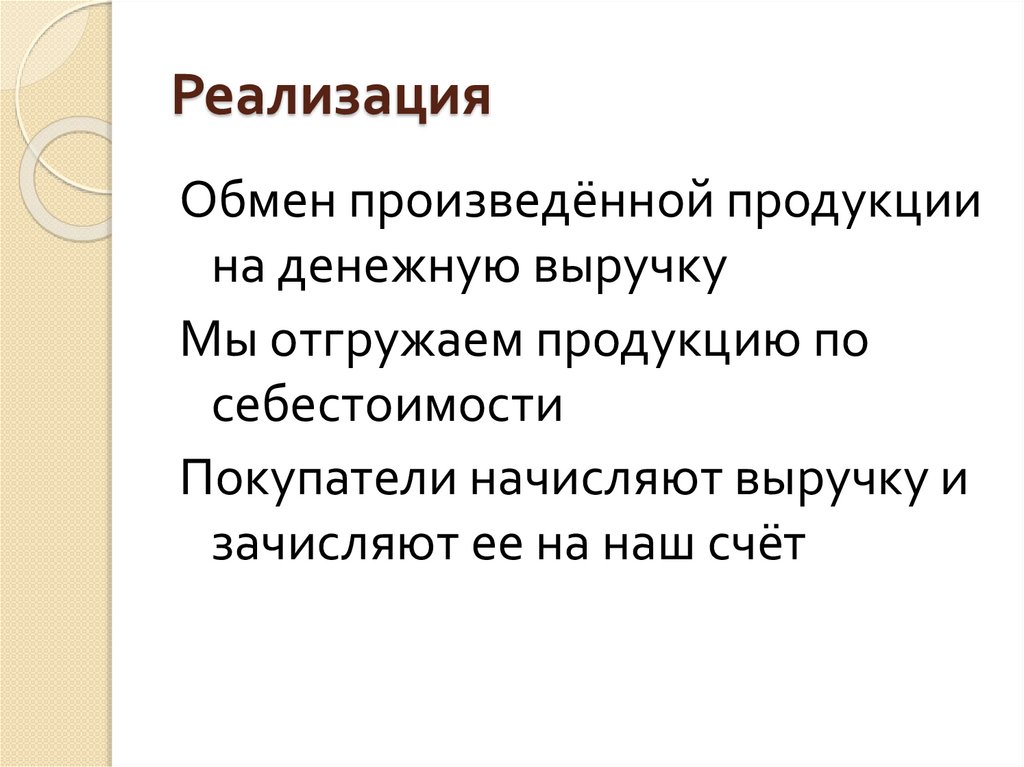

9.

Задачивыявление всех затрат по

заготовлению средств и предметов

труда

определение их фактической

себестоимости

выявление результатов снабженческой

деятельности

10.

Покупная ценаОптовая, закупочная

цена, по которой одно предприятие

продает продукцию другому

предприятию или государству

11.

Текущий учет материаловпо учетным ценам:

покупная цена

плановая себестоимость

ТМЦ

товарно-материальные ценности

12.

Себестоимостьстоимостная оценка используемых в

процессе производства продукции

(работ, услуг) природных ресурсов,

сырья, материалов, топлива, энергии,

основных фондов, трудовых ресурсов

и других затрат на её производство и

реализацию

13.

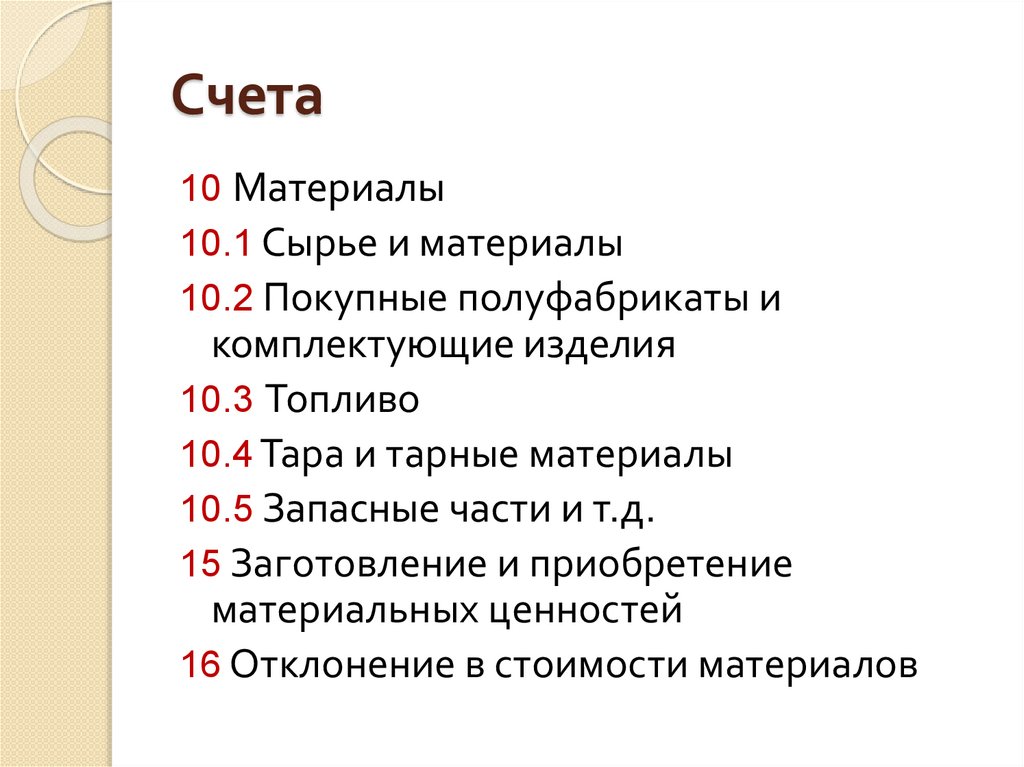

Счета10 Материалы

10.1 Сырье и материалы

10.2 Покупные полуфабрикаты и

комплектующие изделия

10.3 Топливо

10.4 Тара и тарные материалы

10.5 Запасные части и т.д.

15 Заготовление и приобретение

материальных ценностей

16 Отклонение в стоимости материалов

14.

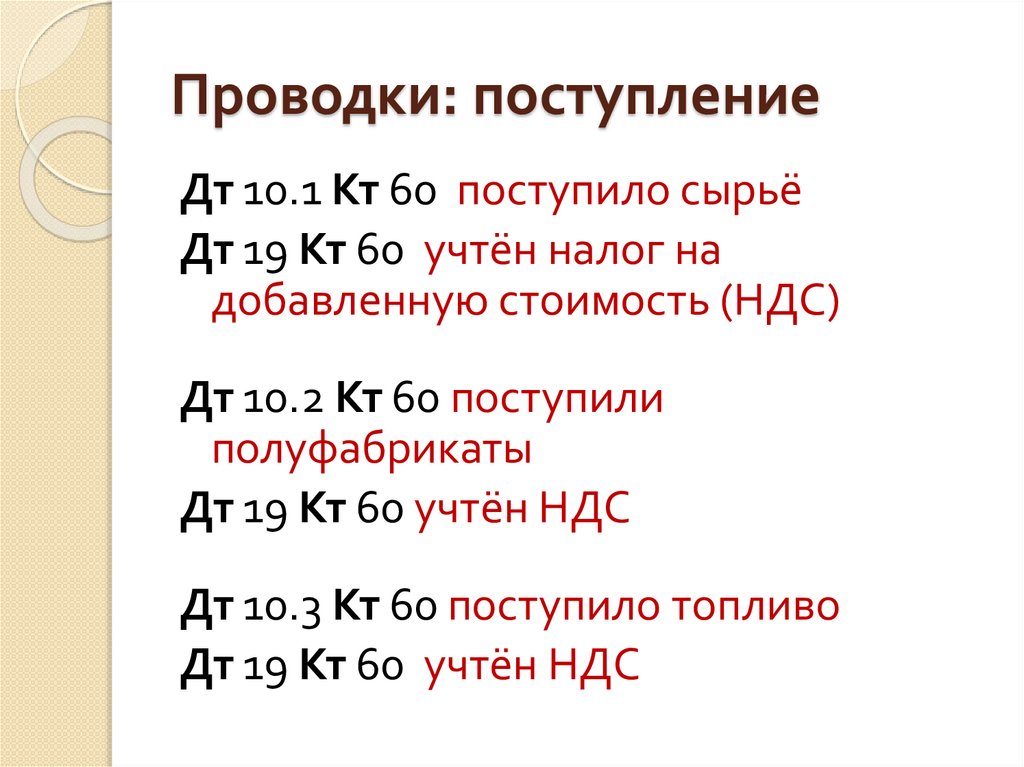

Проводки: поступлениеДт 10.1 Кт 60 поступило сырьё

Дт 19 Кт 60 учтён налог на

добавленную стоимость (НДС)

Дт 10.2 Кт 60 поступили

полуфабрикаты

Дт 19 Кт 60 учтён НДС

Дт 10.3 Кт 60 поступило топливо

Дт 19 Кт 60 учтён НДС

15.

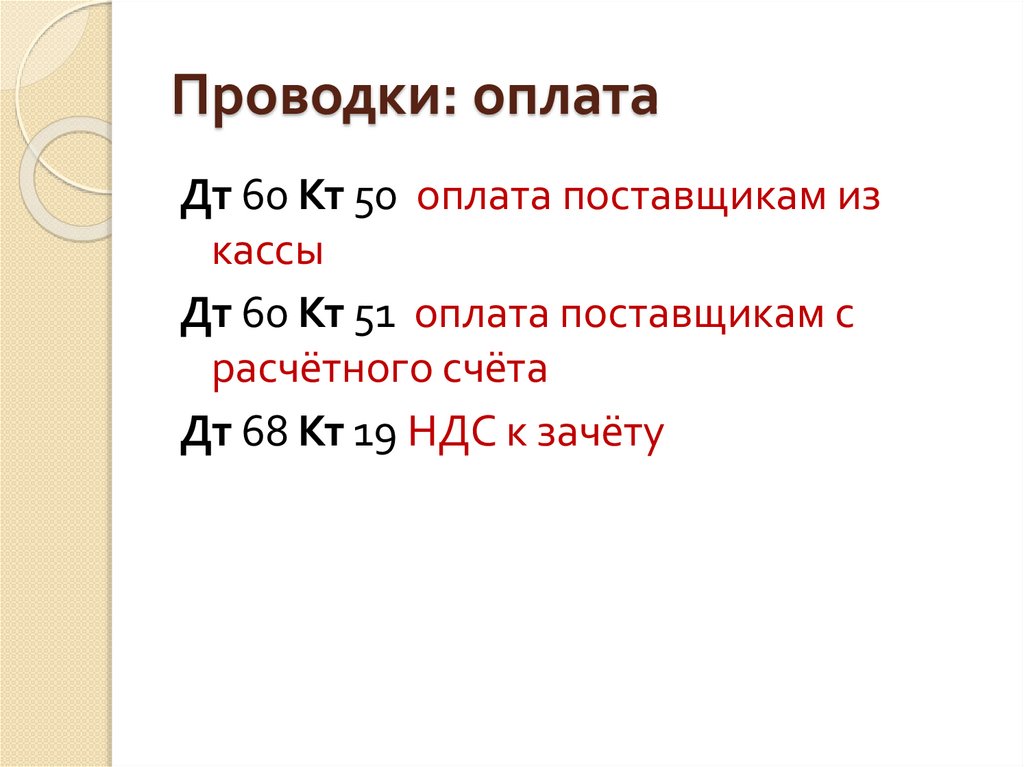

Проводки: оплатаДт 60 Кт 50 оплата поставщикам из

кассы

Дт 60 Кт 51 оплата поставщикам с

расчётного счёта

Дт 68 Кт 19 НДС к зачёту

16.

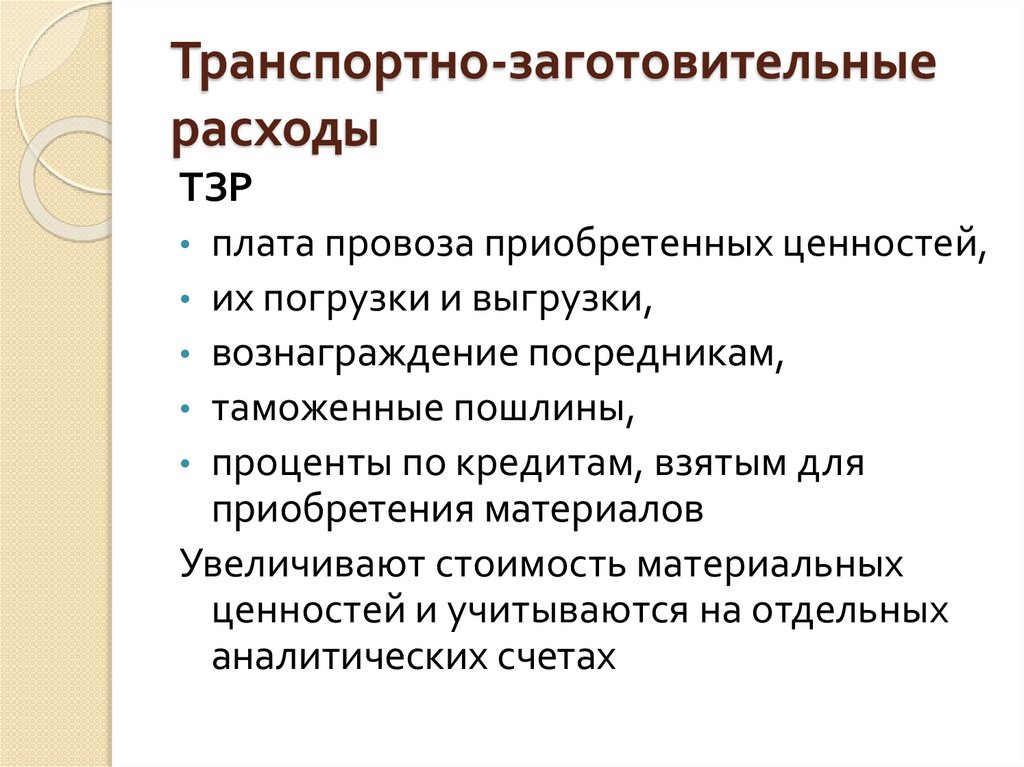

Транспортно-заготовительныерасходы

ТЗР

• плата провоза приобретенных ценностей,

• их погрузки и выгрузки,

• вознаграждение посредникам,

• таможенные пошлины,

• проценты по кредитам, взятым для

приобретения материалов

Увеличивают стоимость материальных

ценностей и учитываются на отдельных

аналитических счетах

17.

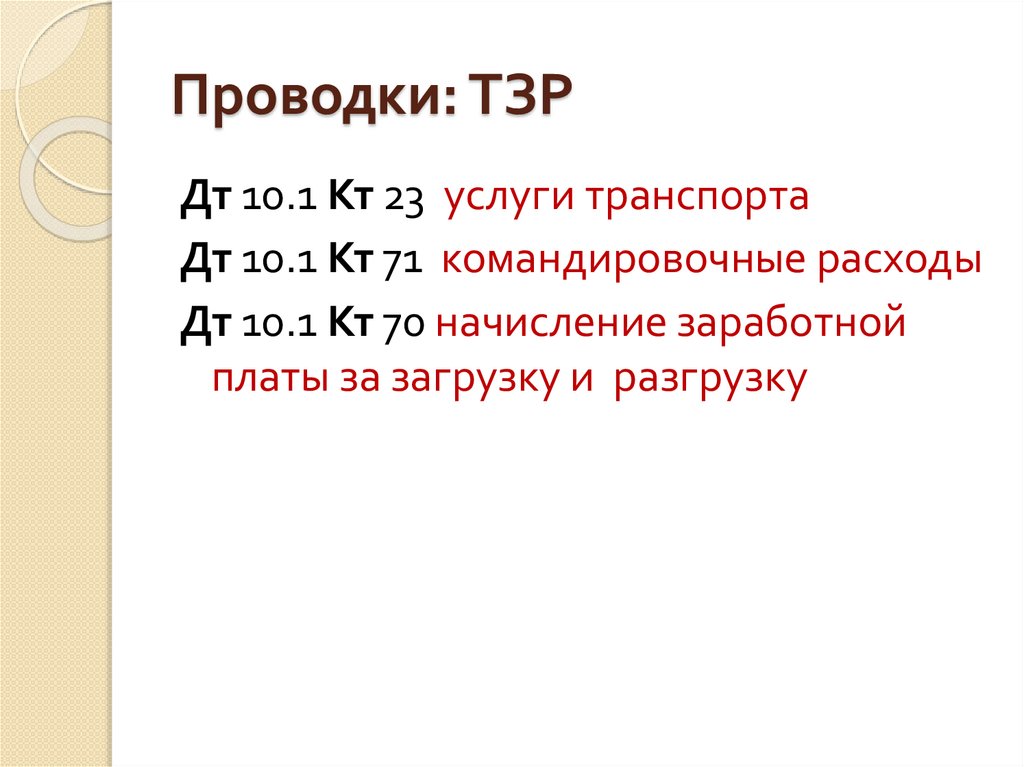

Проводки: ТЗРДт 10.1 Кт 23 услуги транспорта

Дт 10.1 Кт 71 командировочные расходы

Дт 10.1 Кт 70 начисление заработной

платы за загрузку и разгрузку

18.

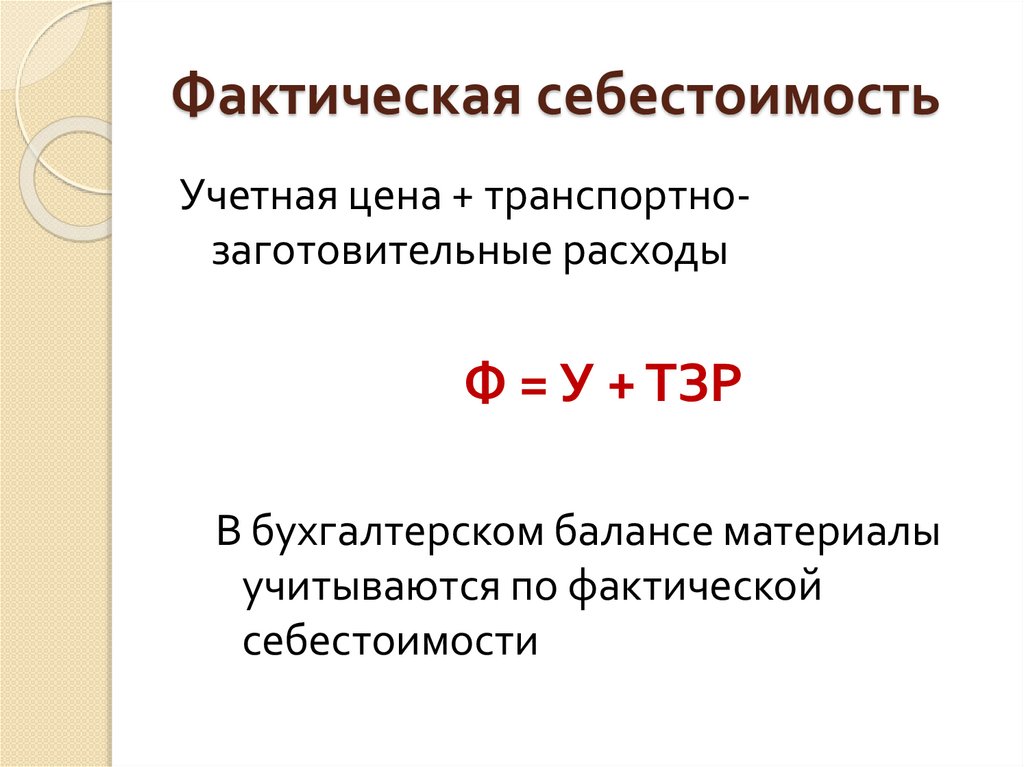

Фактическая себестоимостьУчетная цена + транспортнозаготовительные расходы

Ф = У + ТЗР

В бухгалтерском балансе материалы

учитываются по фактической

себестоимости

19.

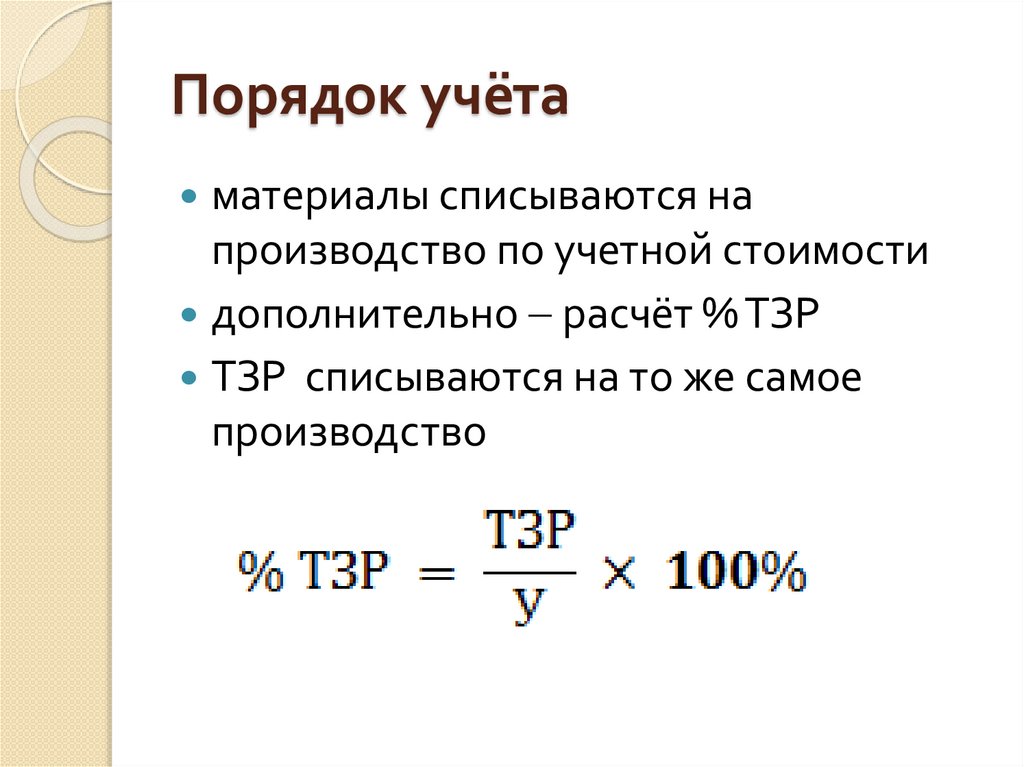

Порядок учётаматериалы списываются на

производство по учетной стоимости

дополнительно расчёт % ТЗР

ТЗР списываются на то же самое

производство

20.

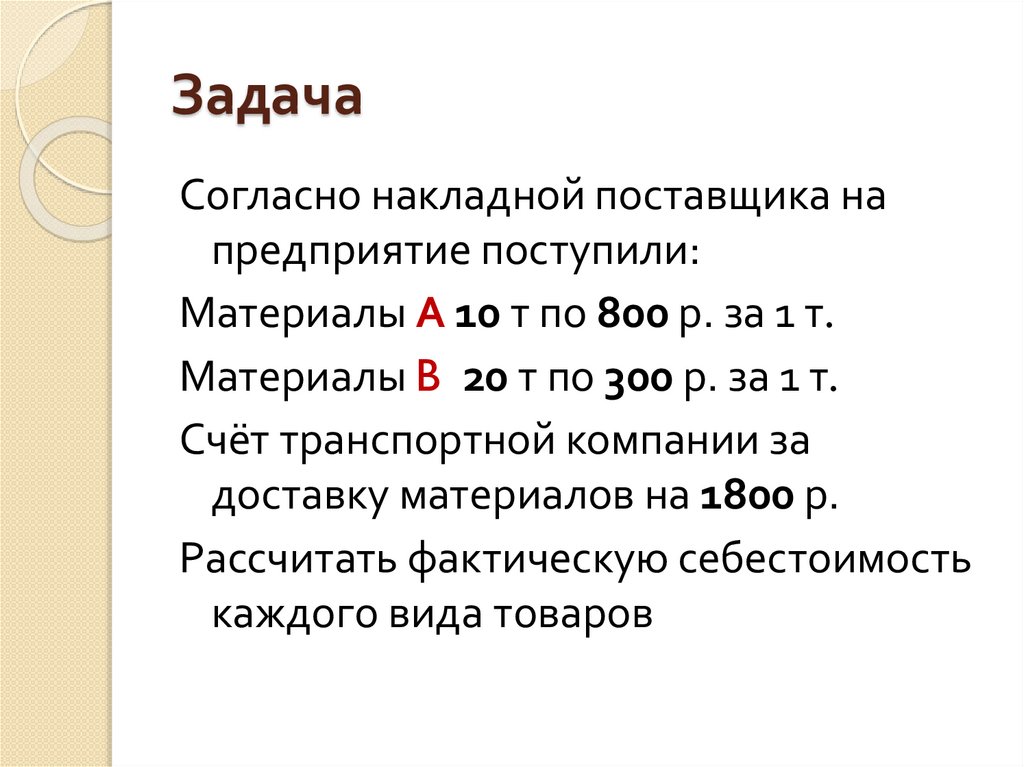

ЗадачаСогласно накладной поставщика на

предприятие поступили:

Материалы А 10 т по 800 р. за 1 т.

Материалы B 20 т по 300 р. за 1 т.

Счёт транспортной компании за

доставку материалов на 1800 р.

Рассчитать фактическую себестоимость

каждого вида товаров

21.

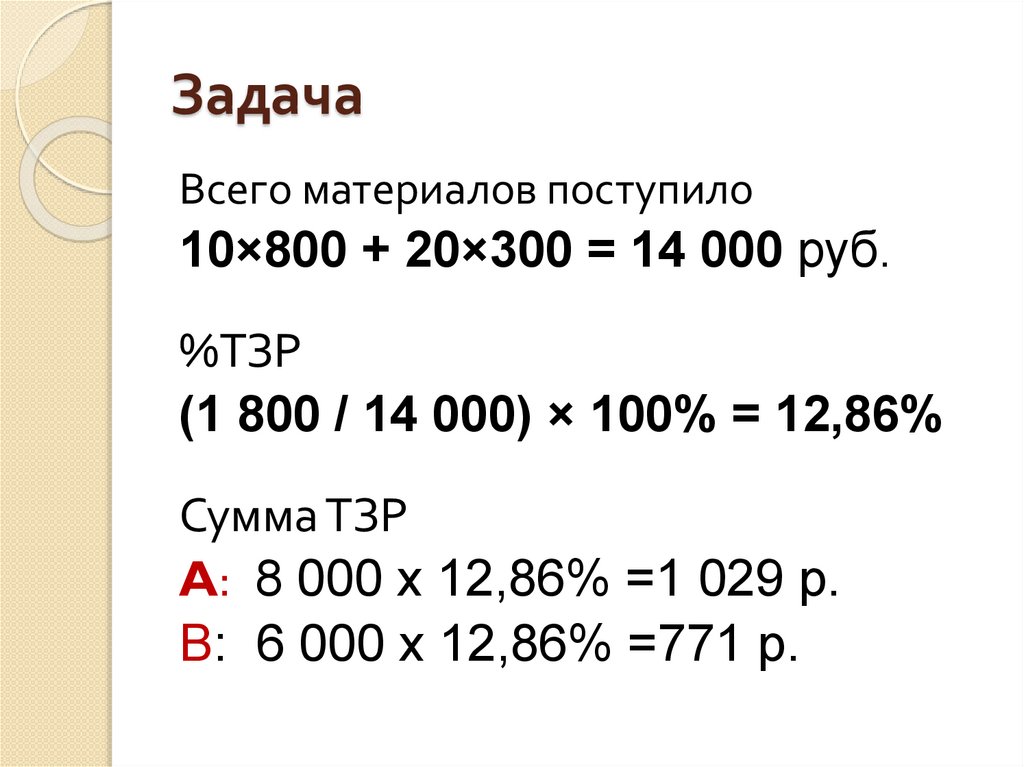

ЗадачаВсего материалов поступило

10×800 + 20×300 = 14 000 руб.

%ТЗР

(1 800 / 14 000) × 100% = 12,86%

Сумма ТЗР

A: 8 000 х 12,86% =1 029 р.

B: 6 000 х 12,86% =771 р.

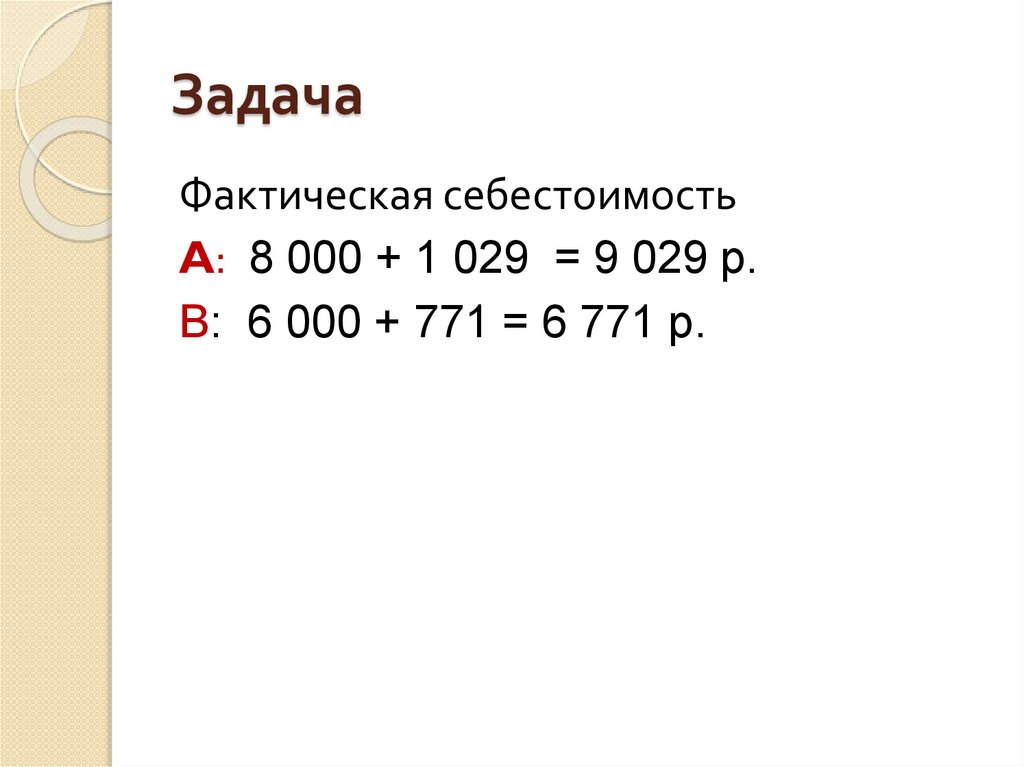

22.

ЗадачаФактическая себестоимость

A: 8 000 + 1 029 = 9 029 р.

B: 6 000 + 771 = 6 771 р.

23.

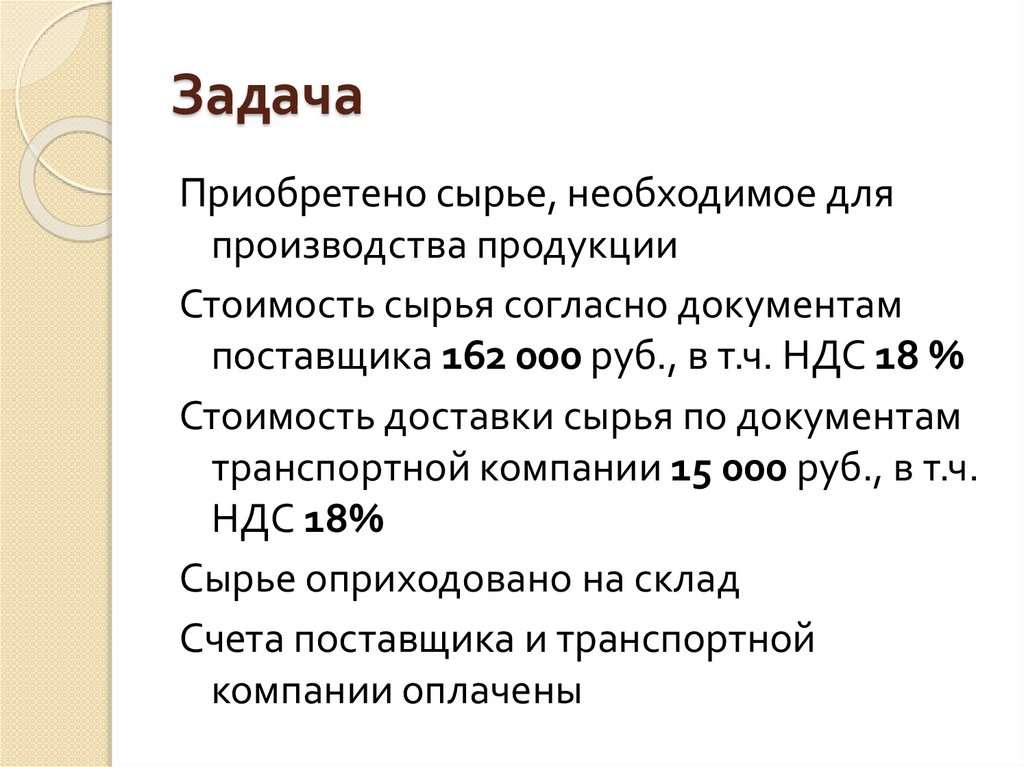

ЗадачаПриобретено сырье, необходимое для

производства продукции

Стоимость сырья согласно документам

поставщика 162 000 руб., в т.ч. НДС 18 %

Стоимость доставки сырья по документам

транспортной компании 15 000 руб., в т.ч.

НДС 18%

Сырье оприходовано на склад

Счета поставщика и транспортной

компании оплачены

24.

ЗадачаДт 10.1 Кт 60.1 137288,14

Дт 19.3 Кт 60.1 24711,86

Дт 10.1 Кт 60.1 12711,86

Дт 19.3 Кт 60.1 2288,14

Дт 60.1 Кт 51 162 000

Дт 60.1 Кт 51 15 000

Дт 68.2 Кт 19.3 27000

25.

Основы бухгалтерского учётаУЧЁТ ПРОЦЕССА

ПРОИЗВОДСТВА

26.

Бухгалтерский учет затратна производство продукции

регулируется Положением

по бухгалтерскому учету «Расходы

организации» (ПБУ 10/99),

утвержденным приказом Минфина

России от 06.05.99 г. № ЗЗ н.

27.

ВИДЫ ПРОИЗВОДСТВ28.

Основное производствоПроизводство, ради которого

организовано предприятие

20 Основное производство

Если несколько видов

основного производства

субсчета

29.

Вспомогательное производствоего услуги предназначены для

основного производства.

ремонтные мастерские

грузовой транспорт

электроснабжение

водоснабжение

газоснабжение и т.д.

23 Вспомогательное производство

Виды по субсчетам

30.

Обслуживающее производствосоздается для удовлетворения нужд

работников

бани

прачечные

столовые

стадионы

профилактории и т.д.

29 Обслуживающие производства и

хозяйства

Виды по субсчетам

31.

СИНТЕТИЧЕСКИЙ УЧЁТЗАТРАТ НА

ПРОИЗВОДСТВО

32.

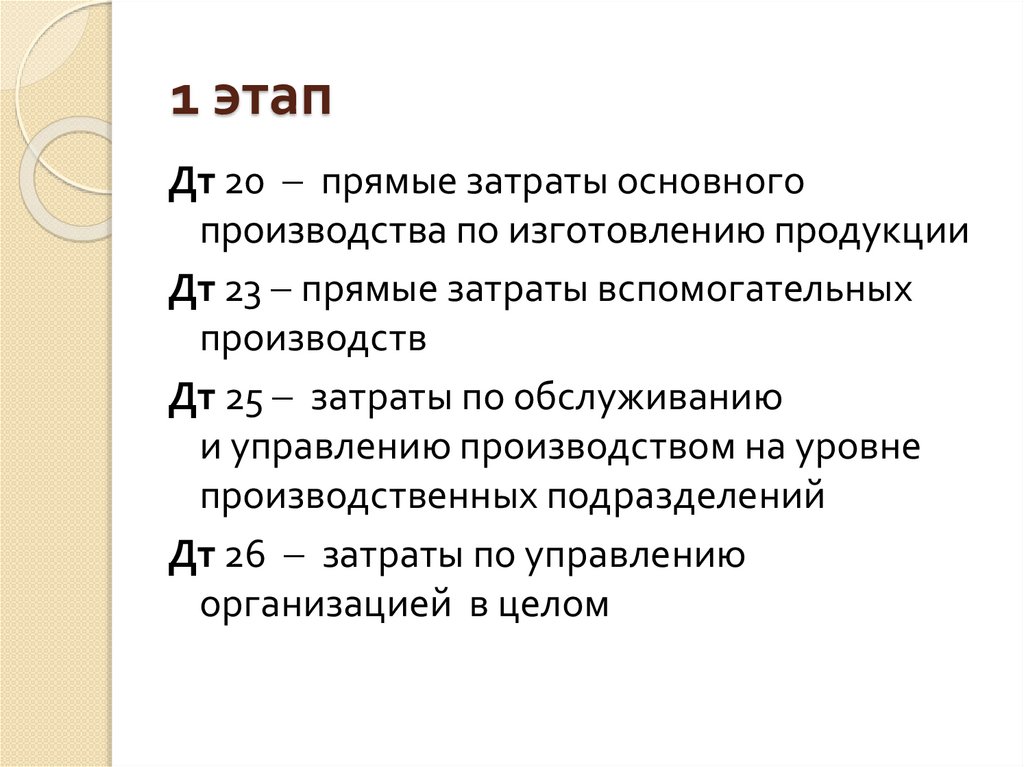

1 этапДт 20 прямые затраты основного

производства по изготовлению продукции

Дт 23 прямые затраты вспомогательных

производств

Дт 25 затраты по обслуживанию

и управлению производством на уровне

производственных подразделений

Дт 26 затраты по управлению

организацией в целом

33.

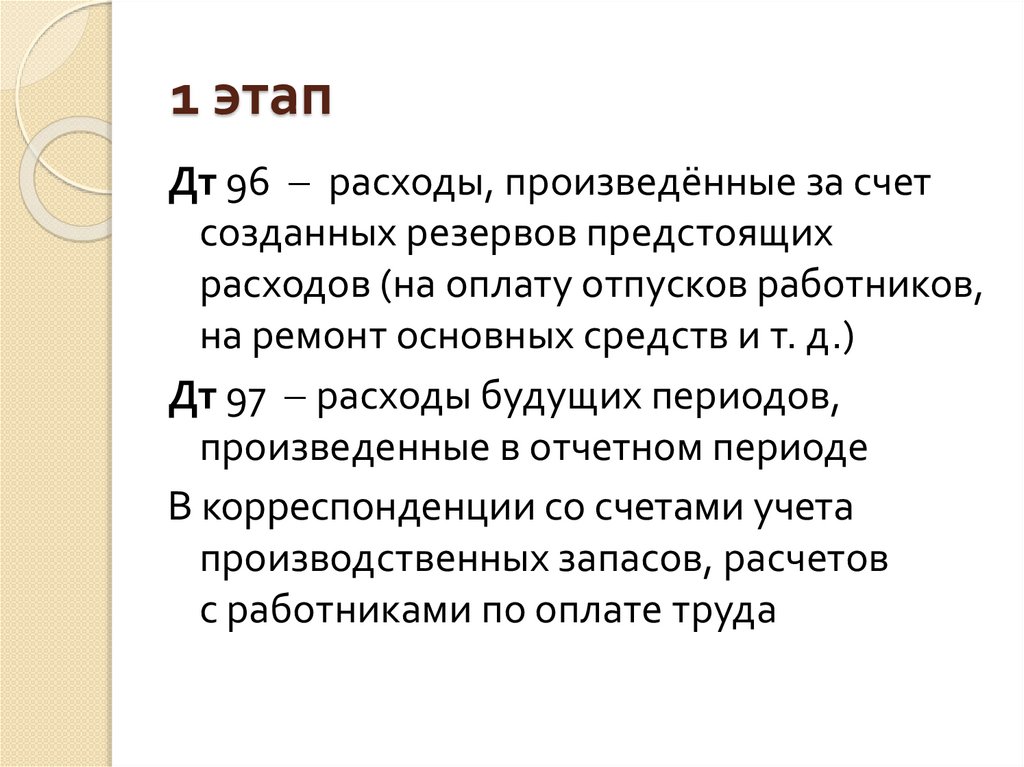

1 этапДт 96 расходы, произведённые за счет

созданных резервов предстоящих

расходов (на оплату отпусков работников,

на ремонт основных средств и т. д.)

Дт 97 расходы будущих периодов,

произведенные в отчетном периоде

В корреспонденции со счетами учета

производственных запасов, расчетов

с работниками по оплате труда

34.

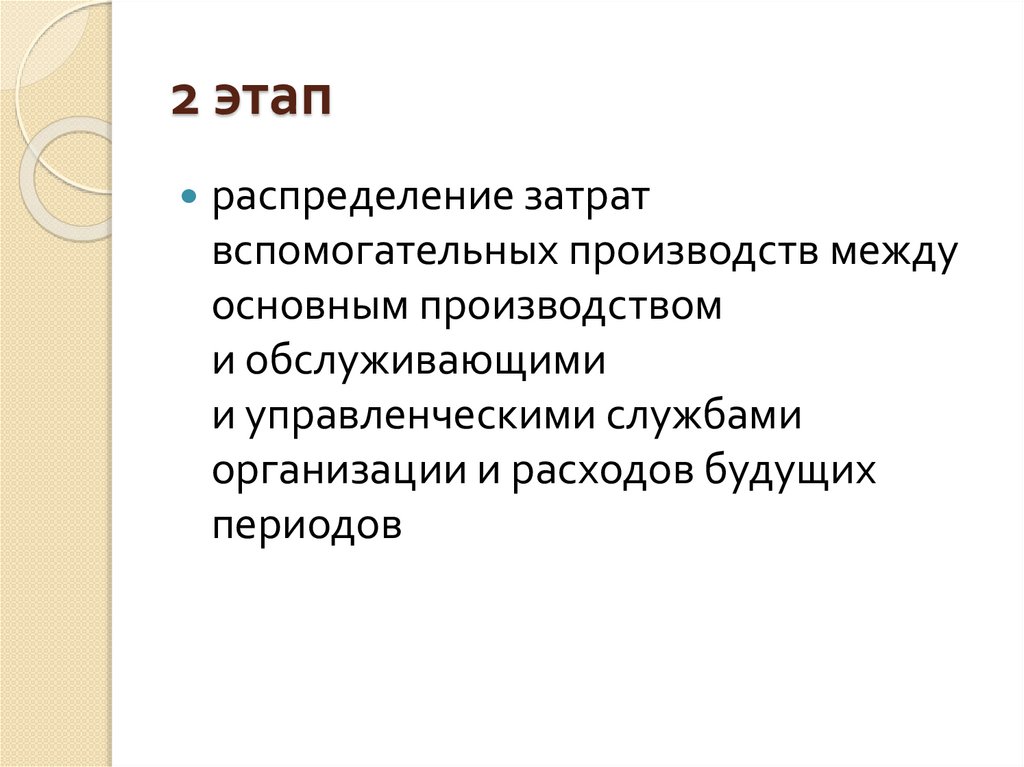

2 этапраспределение затрат

вспомогательных производств между

основным производством

и обслуживающими

и управленческими службами

организации и расходов будущих

периодов

35.

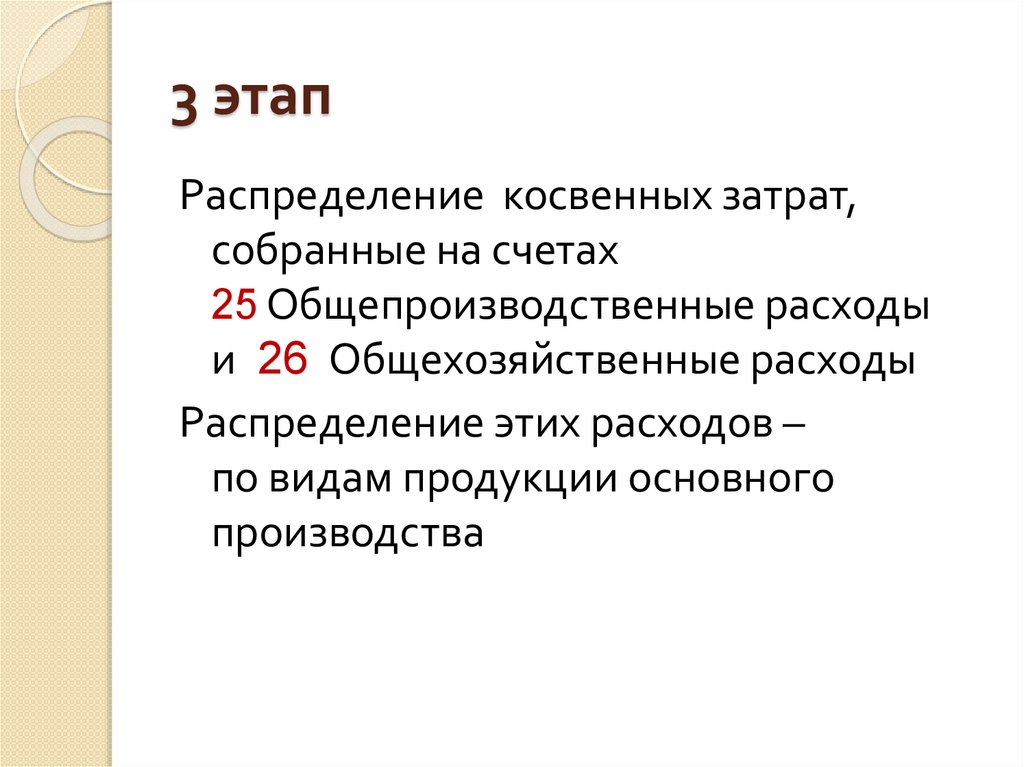

3 этапРаспределение косвенных затрат,

собранные на счетах

25 Общепроизводственные расходы

и 26 Общехозяйственные расходы

Распределение этих расходов –

по видам продукции основного

производства

36.

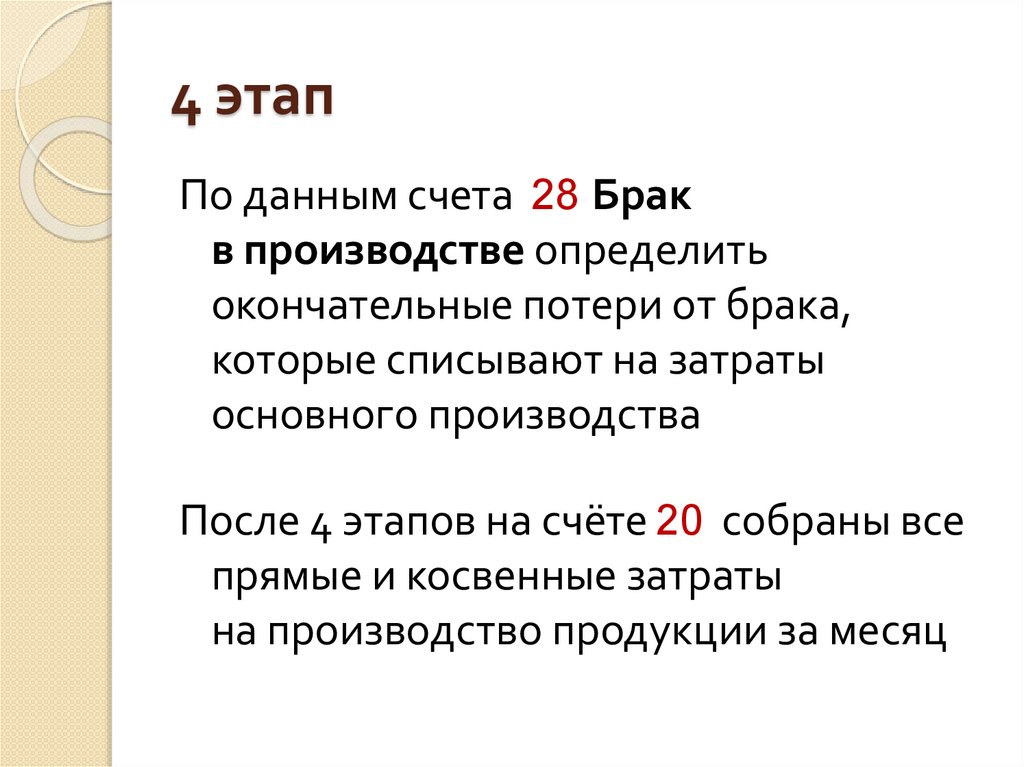

4 этапПо данным счета 28 Брак

в производстве определить

окончательные потери от брака,

которые списывают на затраты

основного производства

После 4 этапов на счёте 20 собраны все

прямые и косвенные затраты

на производство продукции за месяц

37.

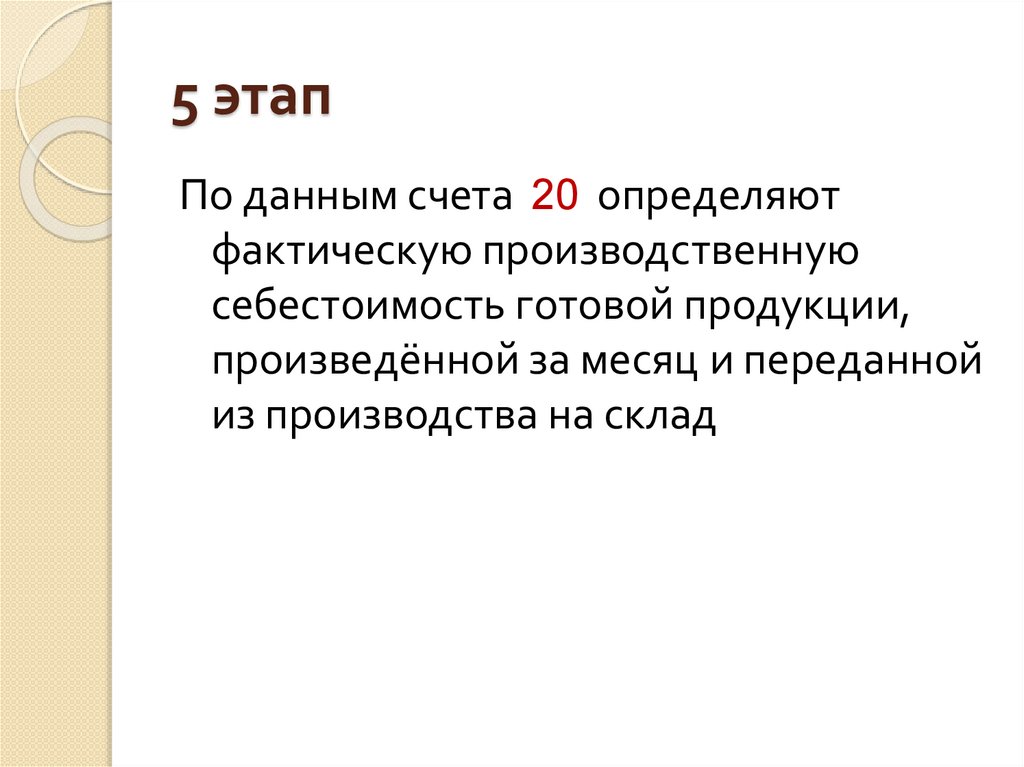

5 этапПо данным счета 20 определяют

фактическую производственную

себестоимость готовой продукции,

произведённой за месяц и переданной

из производства на склад

38.

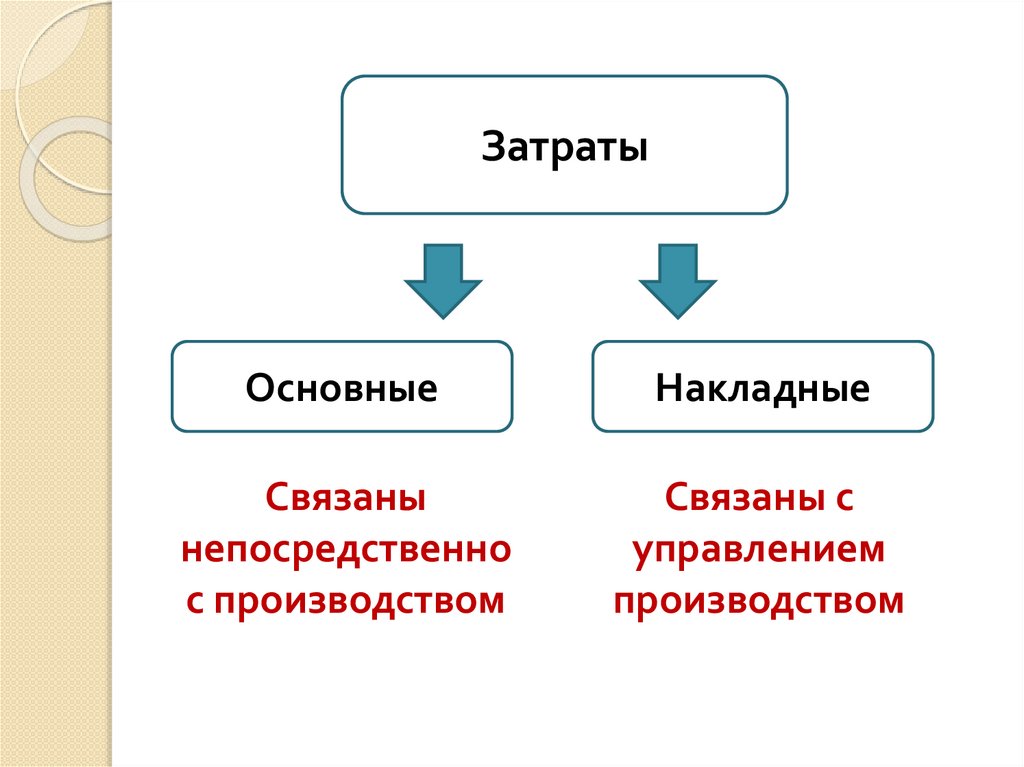

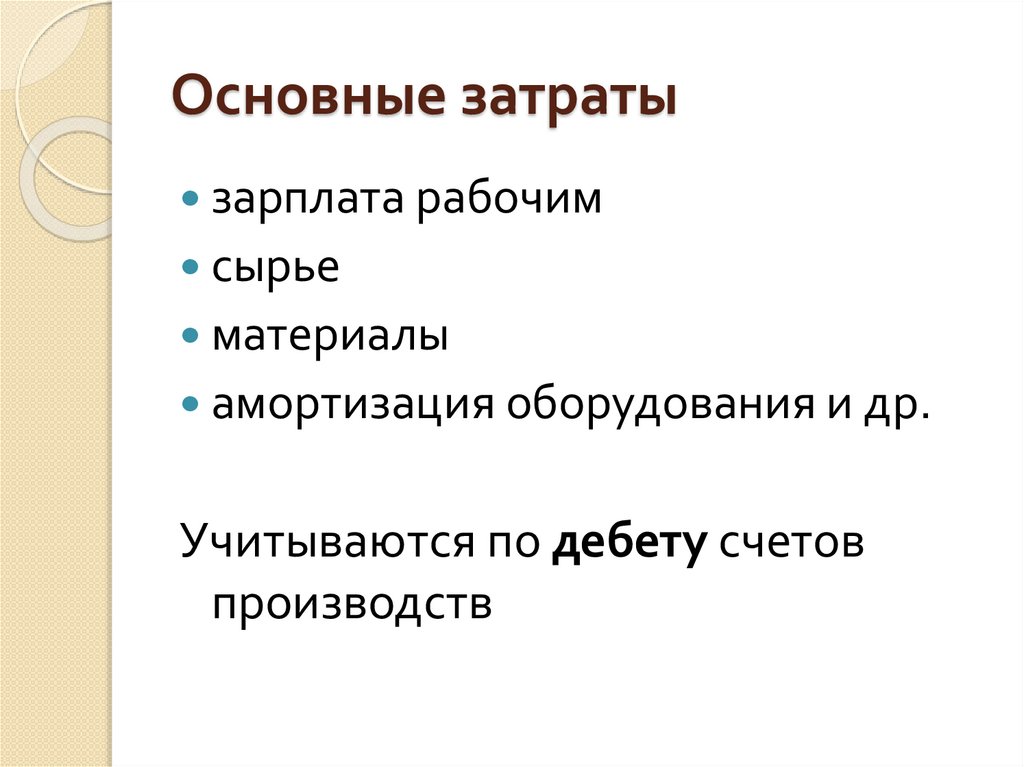

ЗатратыОсновные

Накладные

Связаны

непосредственно

с производством

Связаны с

управлением

производством

39.

Основные затратызарплата рабочим

сырье

материалы

амортизация оборудования и др.

Учитываются по дебету счетов

производств

40.

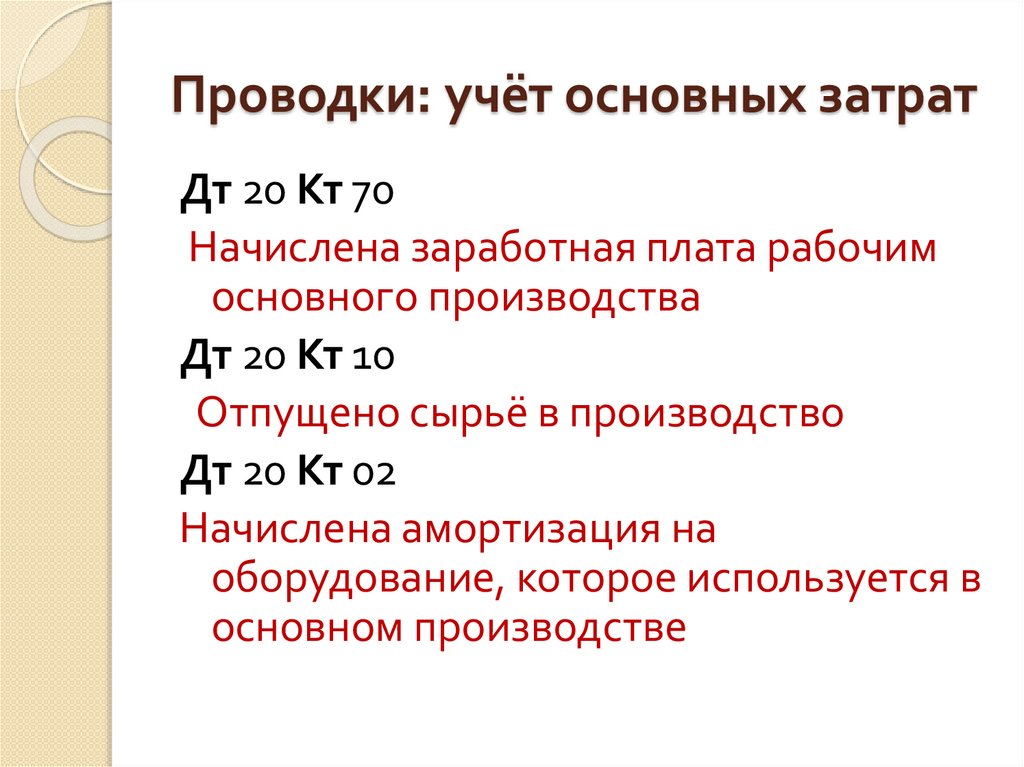

Проводки: учёт основных затратДт 20 Кт 70

Начислена заработная плата рабочим

основного производства

Дт 20 Кт 10

Отпущено сырьё в производство

Дт 20 Кт 02

Начислена амортизация на

оборудование, которое используется в

основном производстве

41.

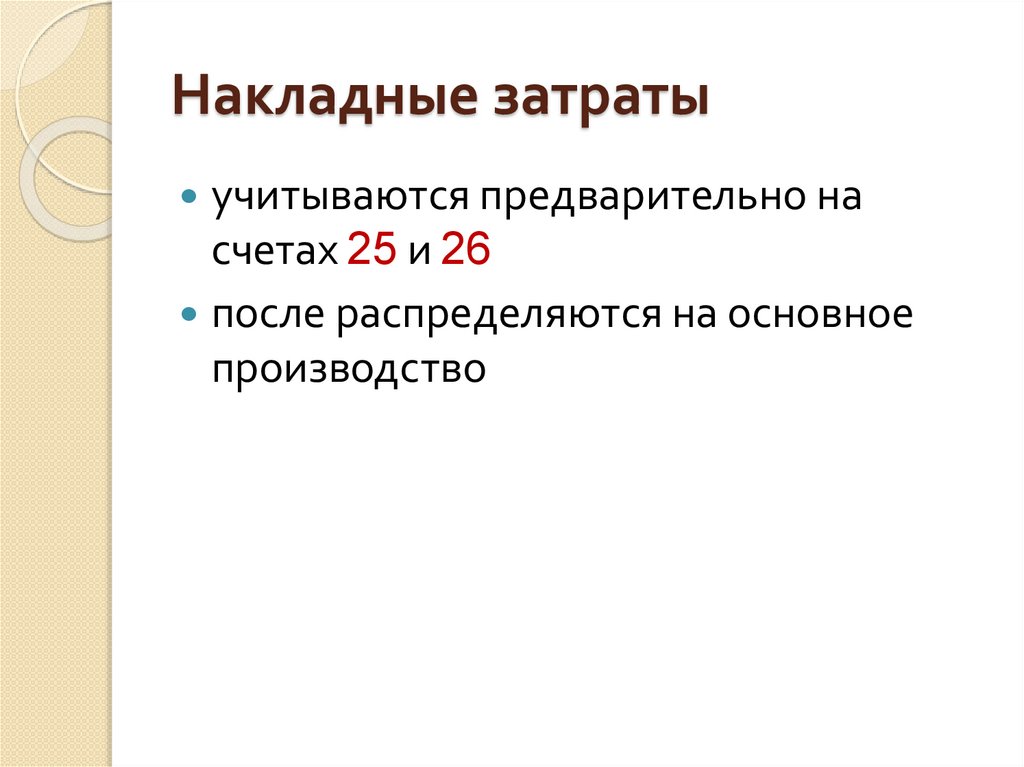

Накладные затратыучитываются предварительно на

счетах 25 и 26

после распределяются на основное

производство

42.

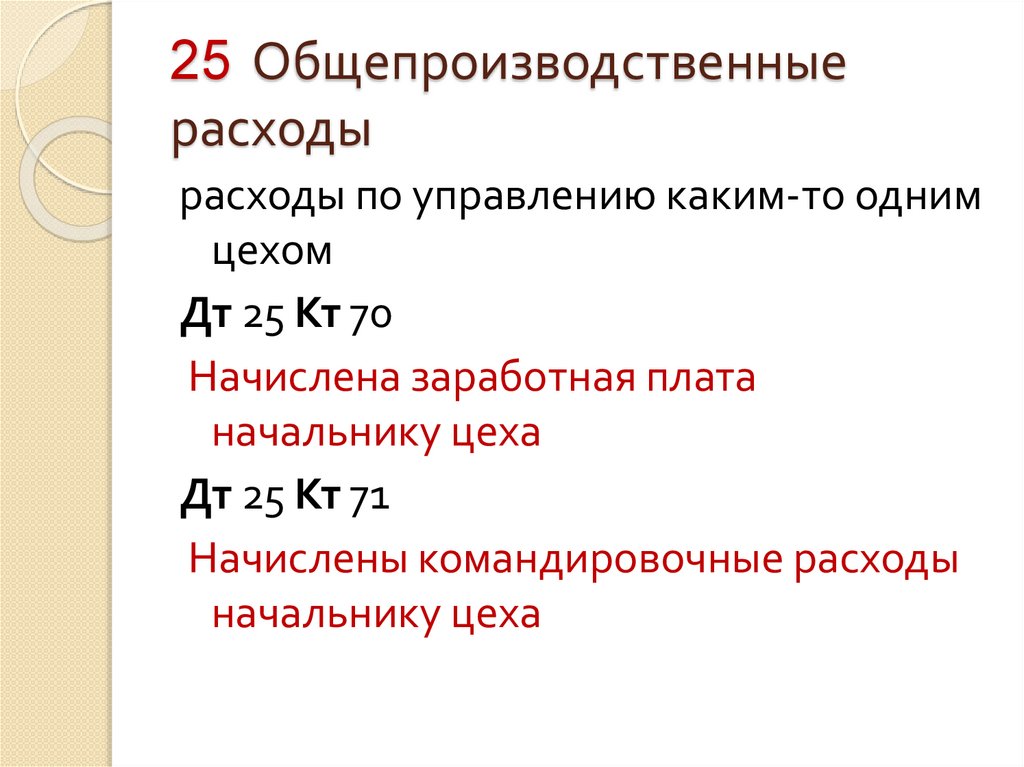

25 Общепроизводственныерасходы

расходы по управлению каким-то одним

цехом

Дт 25 Кт 70

Начислена заработная плата

начальнику цеха

Дт 25 Кт 71

Начислены командировочные расходы

начальнику цеха

43.

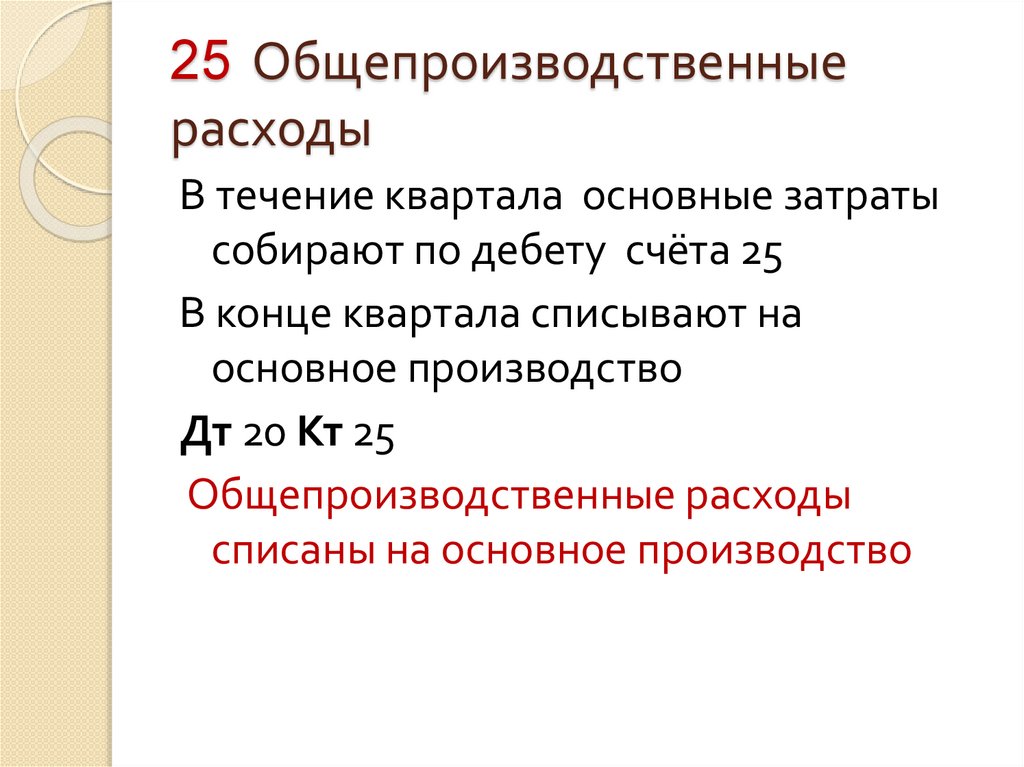

25 Общепроизводственныерасходы

В течение квартала основные затраты

собирают по дебету счёта 25

В конце квартала списывают на

основное производство

Дт 20 Кт 25

Общепроизводственные расходы

списаны на основное производство

44.

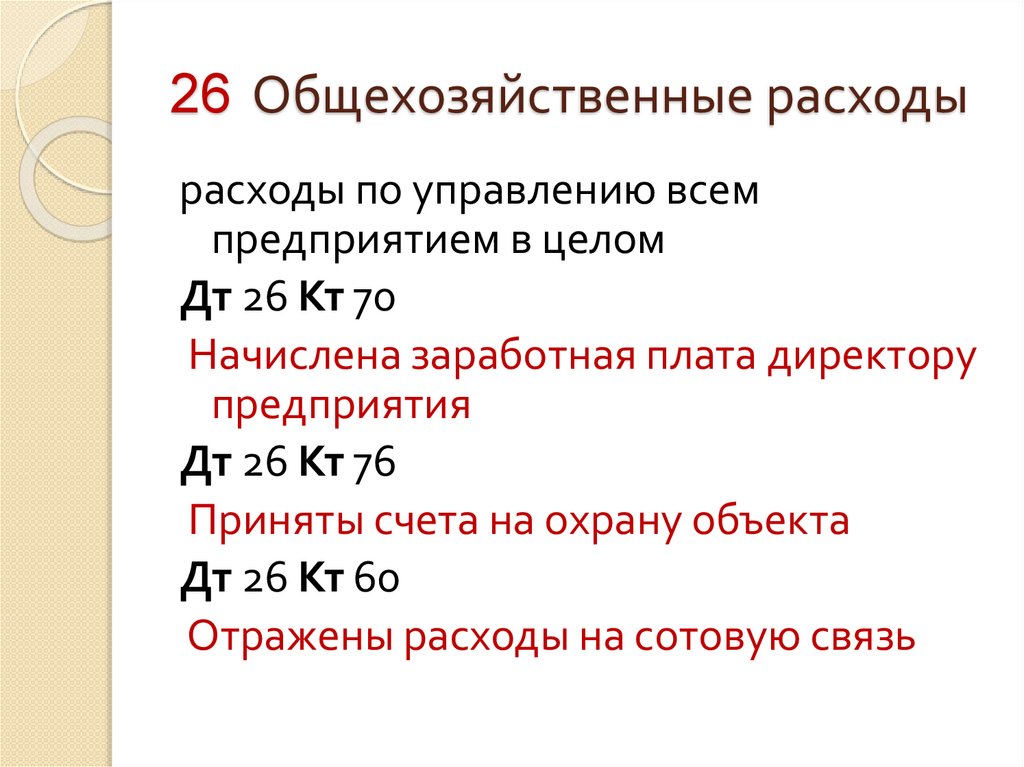

26 Общехозяйственные расходырасходы по управлению всем

предприятием в целом

Дт 26 Кт 70

Начислена заработная плата директору

предприятия

Дт 26 Кт 76

Приняты счета на охрану объекта

Дт 26 Кт 60

Отражены расходы на сотовую связь

45.

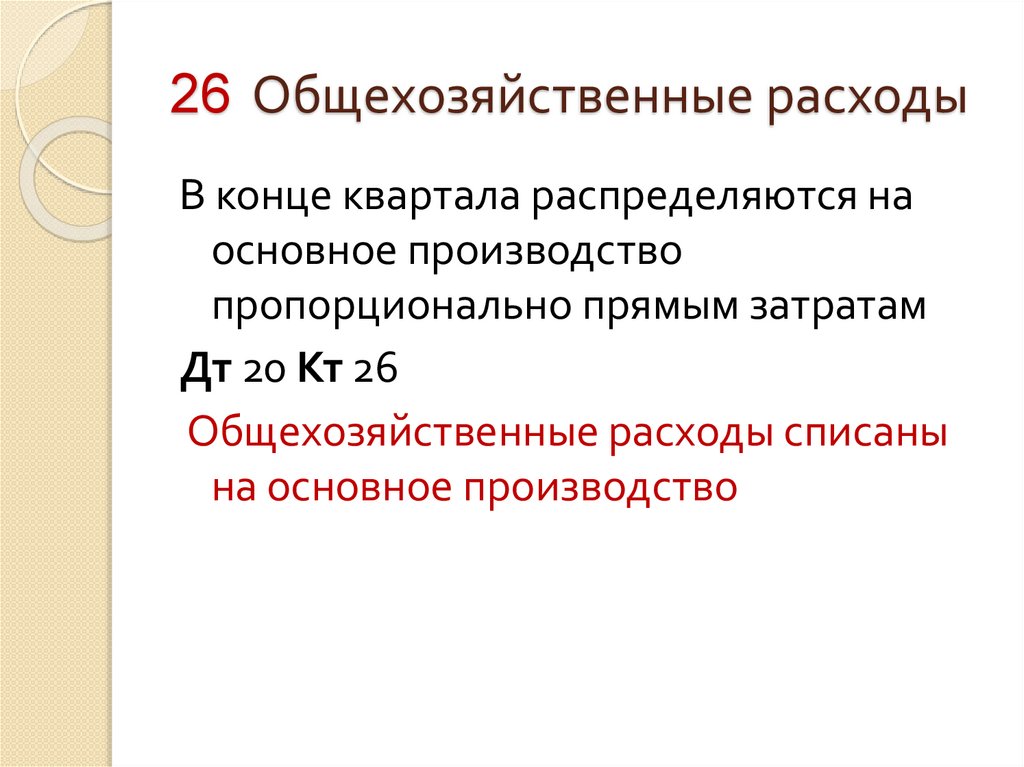

26 Общехозяйственные расходыВ конце квартала распределяются на

основное производство

пропорционально прямым затратам

Дт 20 Кт 26

Общехозяйственные расходы списаны

на основное производство

46.

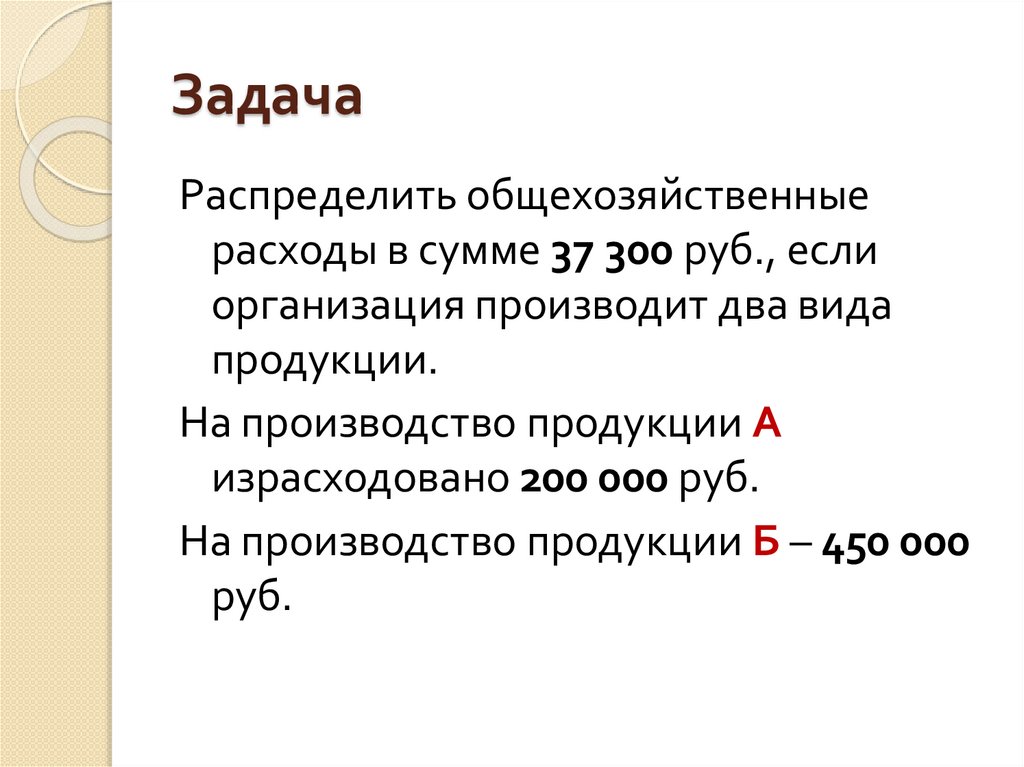

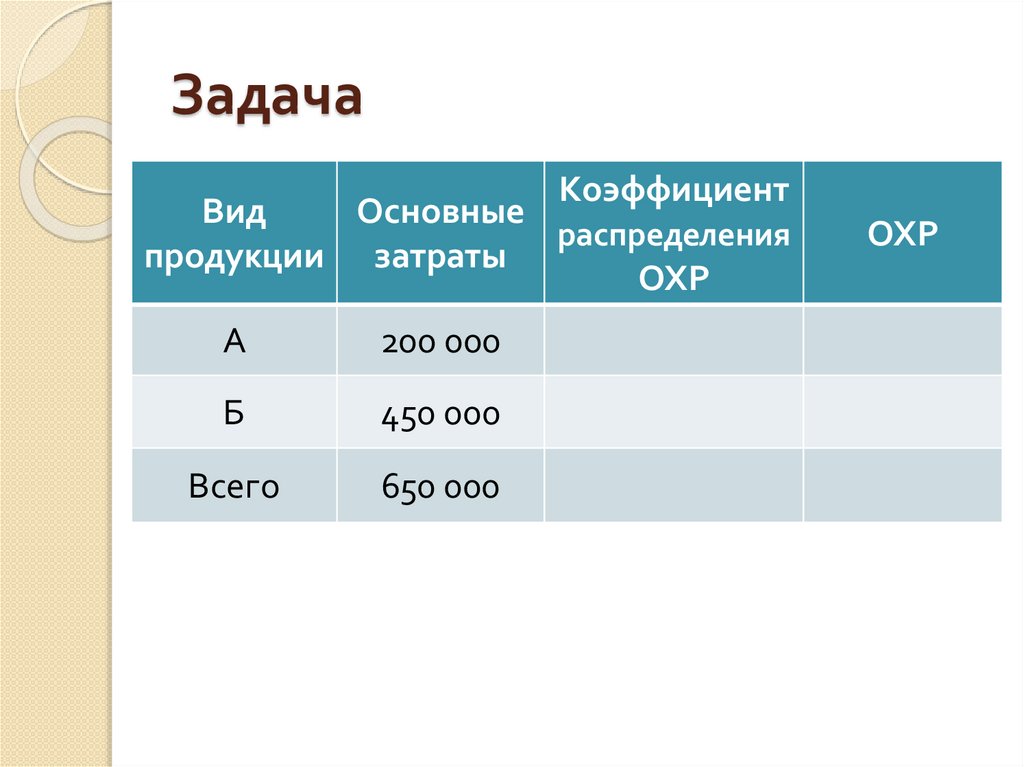

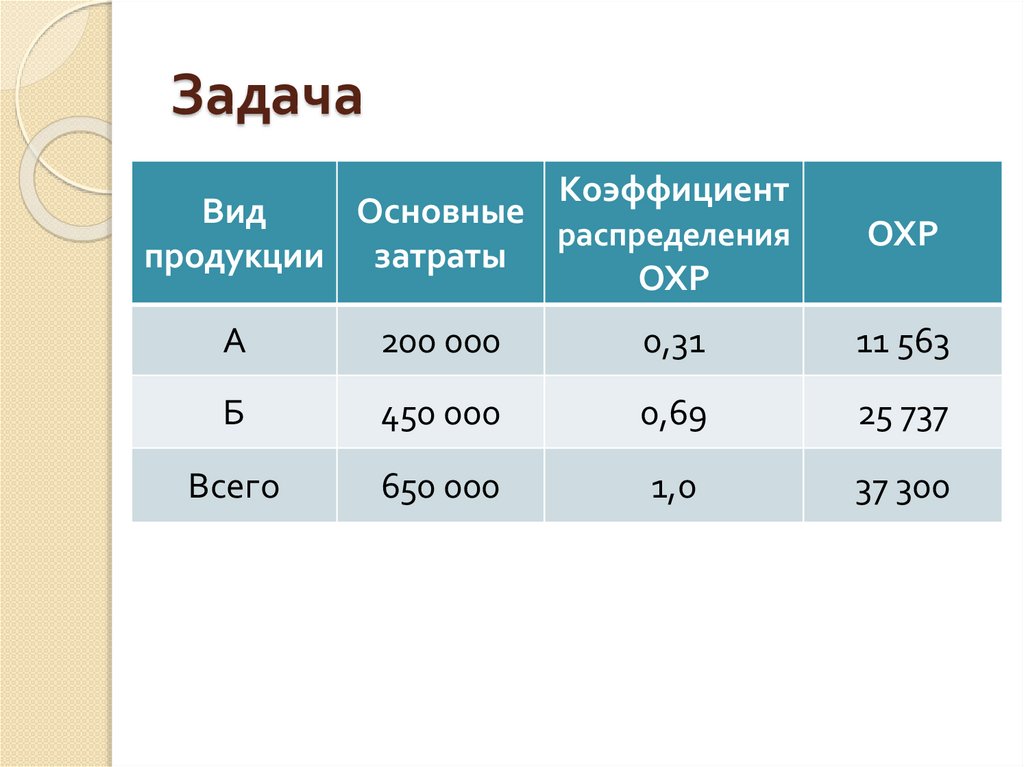

ЗадачаРаспределить общехозяйственные

расходы в сумме 37 300 руб., если

организация производит два вида

продукции.

На производство продукции А

израсходовано 200 000 руб.

На производство продукции Б – 450 000

руб.

47.

ЗадачаКоэффициент

Вид

Основные

распределения

продукции затраты

ОХР

А

200 000

Б

450 000

Всего

650 000

ОХР

48.

ЗадачаКоэффициент

Вид

Основные

распределения

продукции затраты

ОХР

ОХР

А

200 000

0,31

11 563

Б

450 000

0,69

25 737

Всего

650 000

1,0

37 300

49.

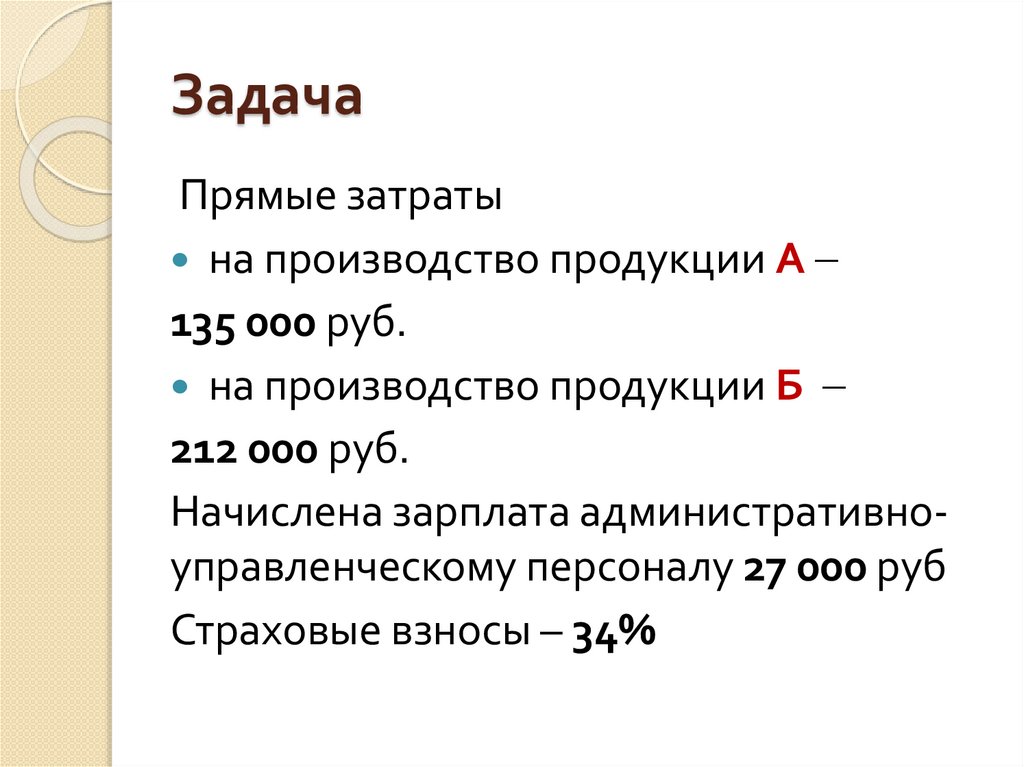

ЗадачаПрямые затраты

на производство продукции А

135 000 руб.

на производство продукции Б

212 000 руб.

Начислена зарплата административноуправленческому персоналу 27 000 руб

Страховые взносы – 34%

50.

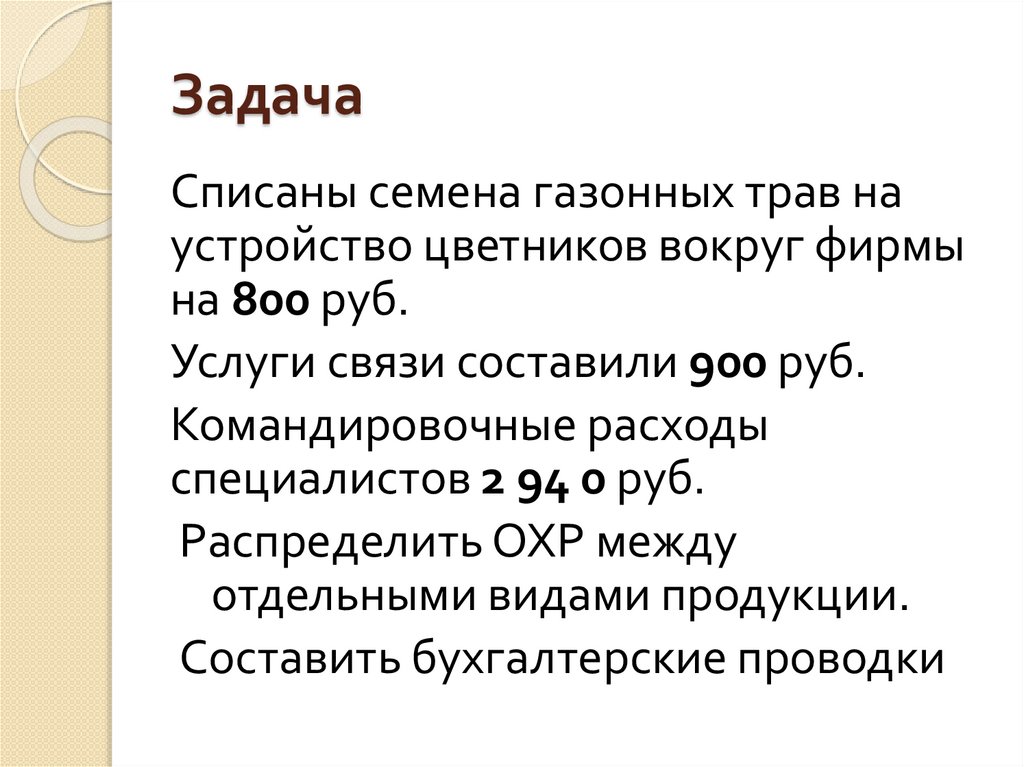

ЗадачаСписаны семена газонных трав на

устройство цветников вокруг фирмы

на 800 руб.

Услуги связи составили 900 руб.

Командировочные расходы

специалистов 2 94 0 руб.

Распределить ОХР между

отдельными видами продукции.

Составить бухгалтерские проводки

51.

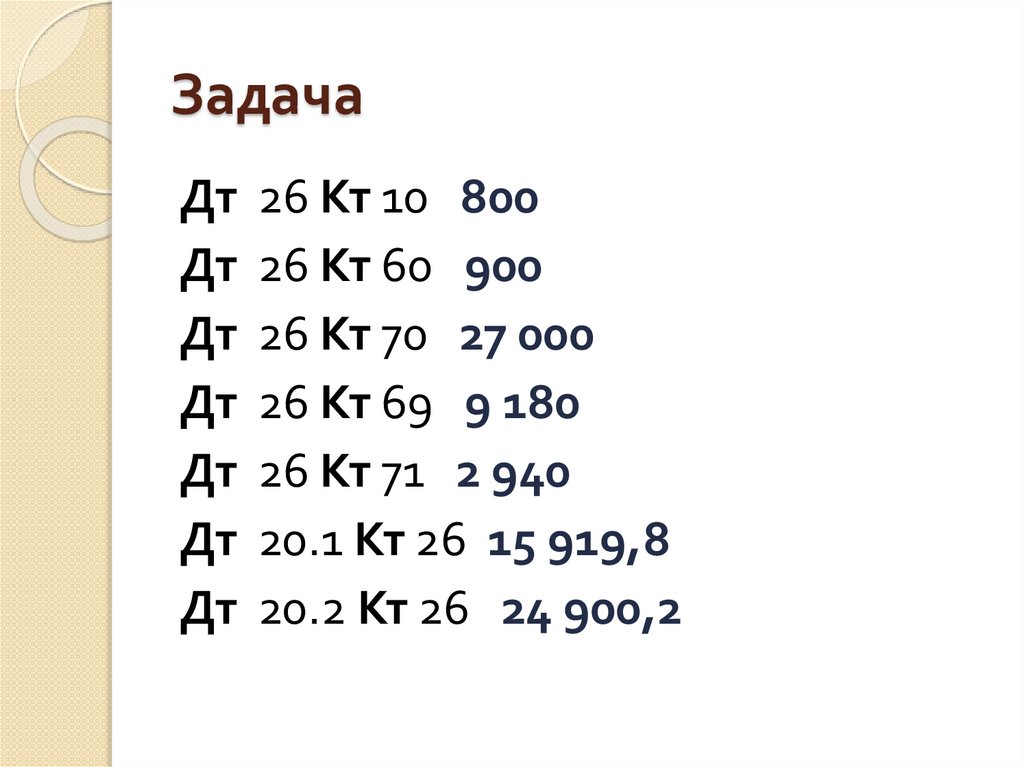

ЗадачаДт 26 Кт 10 800

Дт 26 Кт 60 900

Дт 26 Кт 70 27 000

Дт 26 Кт 69 9 180

Дт 26 Кт 71 2 940

Дт 20.1 Кт 26 15 919,8

Дт 20.2 Кт 26 24 900,2

52.

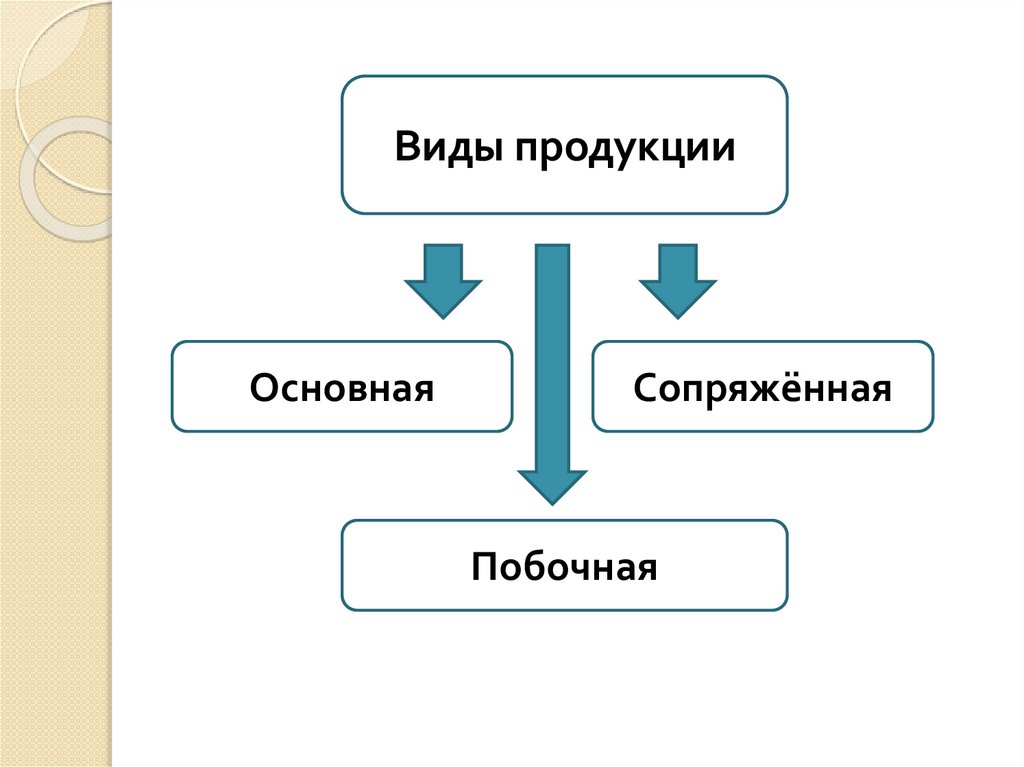

Виды продукцииОсновная

Сопряжённая

Побочная

53.

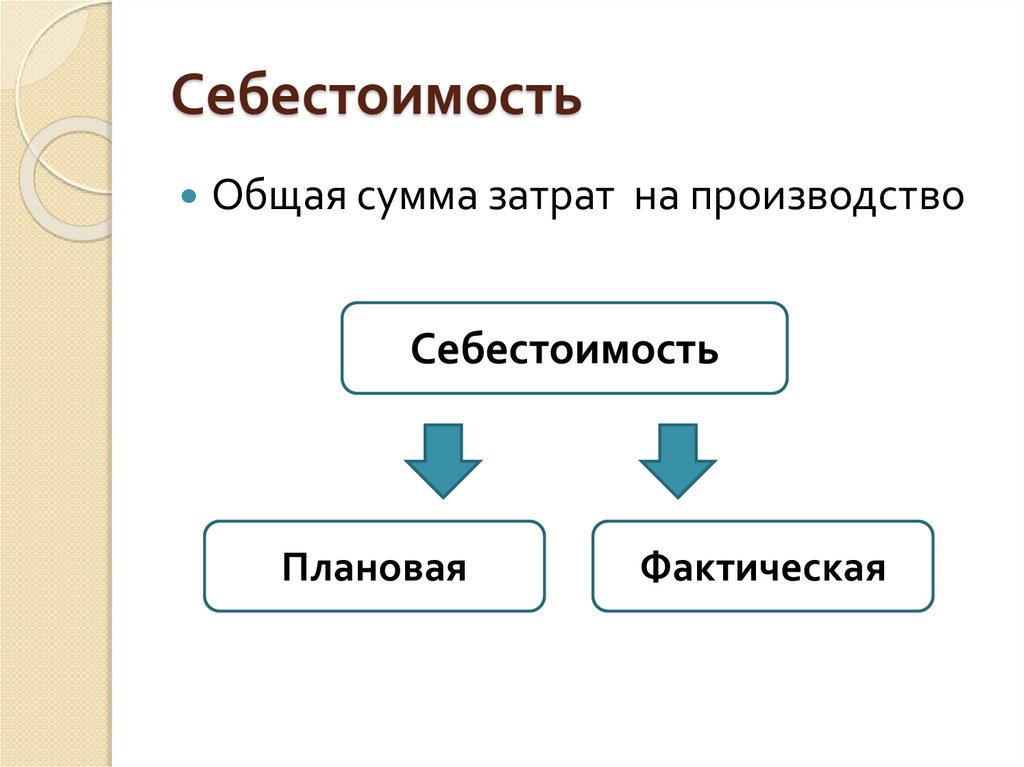

СебестоимостьОбщая сумма затрат на производство

Себестоимость

Плановая

Фактическая

54.

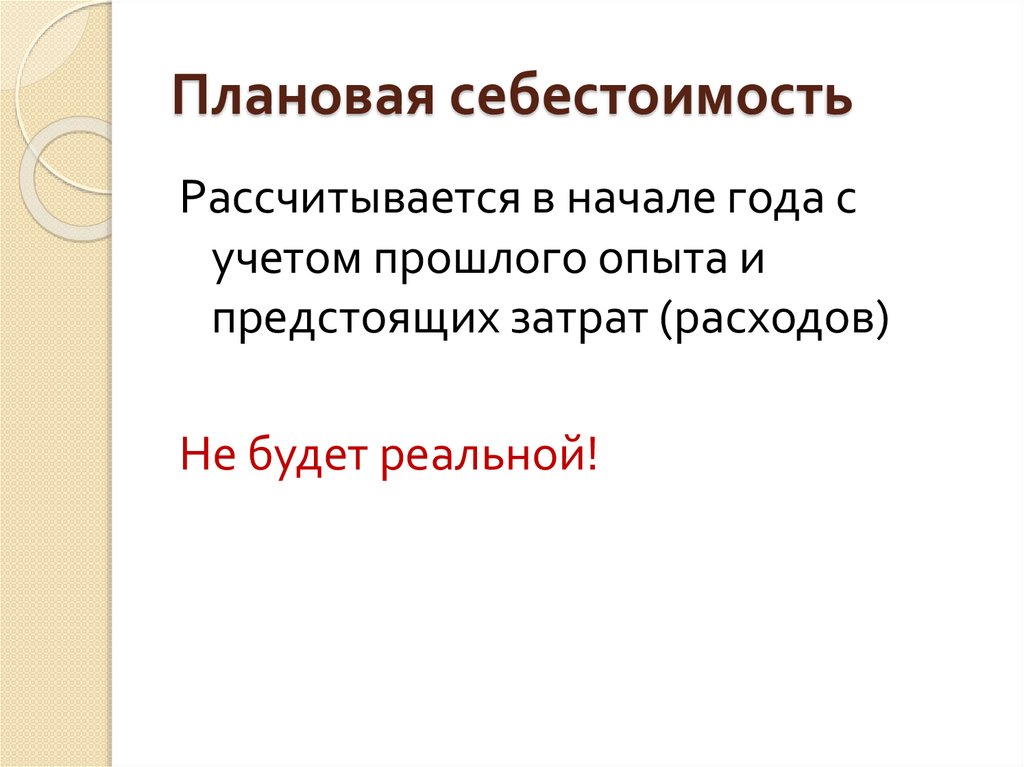

Плановая себестоимостьРассчитывается в начале года с

учетом прошлого опыта и

предстоящих затрат (расходов)

Не будет реальной!

55.

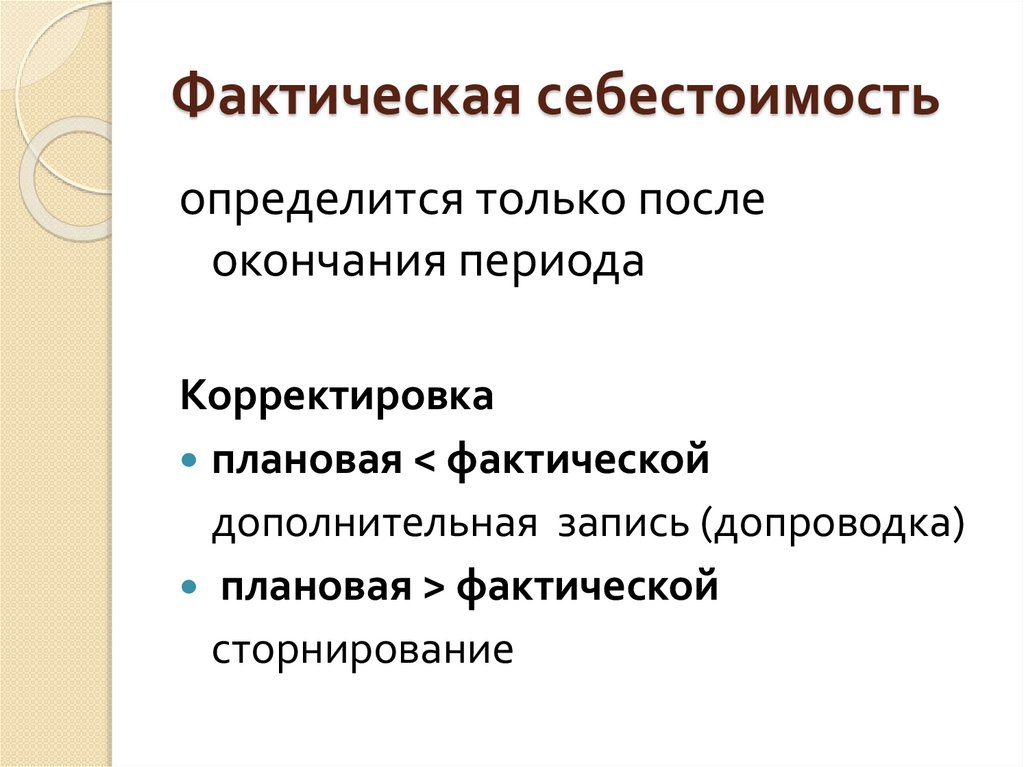

Фактическая себестоимостьопределится только после

окончания периода

Корректировка

плановая < фактической

дополнительная запись (допроводка)

плановая > фактической

сторнирование

56.

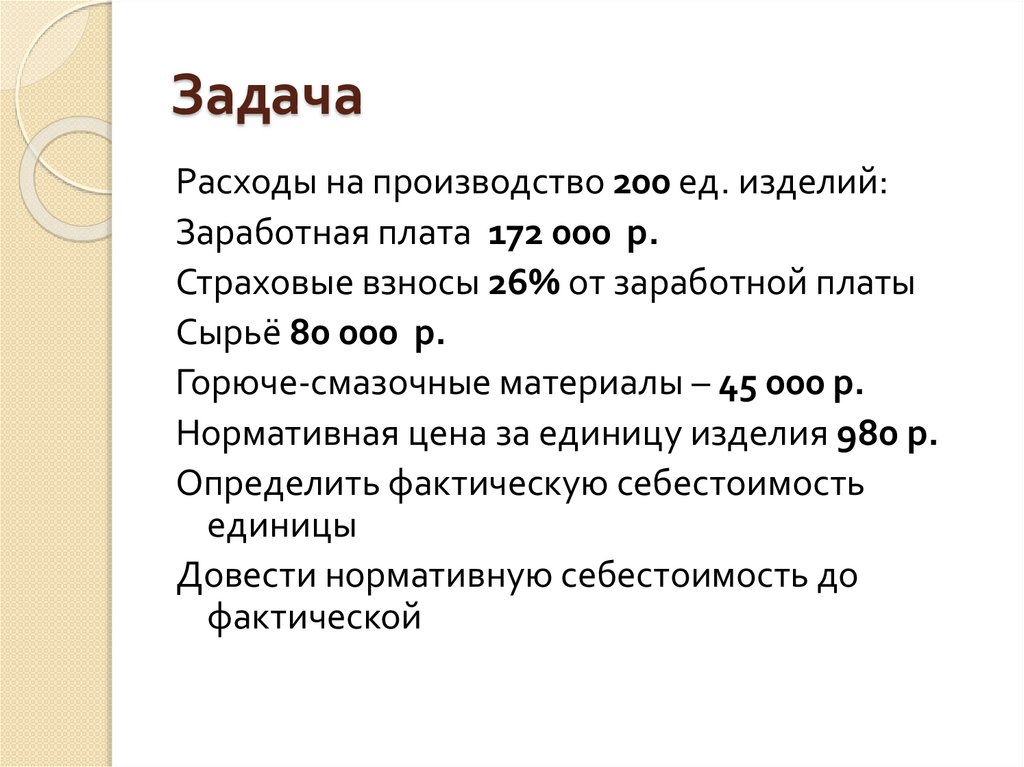

ЗадачаРасходы на производство 200 ед. изделий:

Заработная плата 172 000 р.

Страховые взносы 26% от заработной платы

Сырьё 80 000 р.

Горюче-смазочные материалы – 45 000 р.

Нормативная цена за единицу изделия 980 р.

Определить фактическую себестоимость

единицы

Довести нормативную себестоимость до

фактической

57.

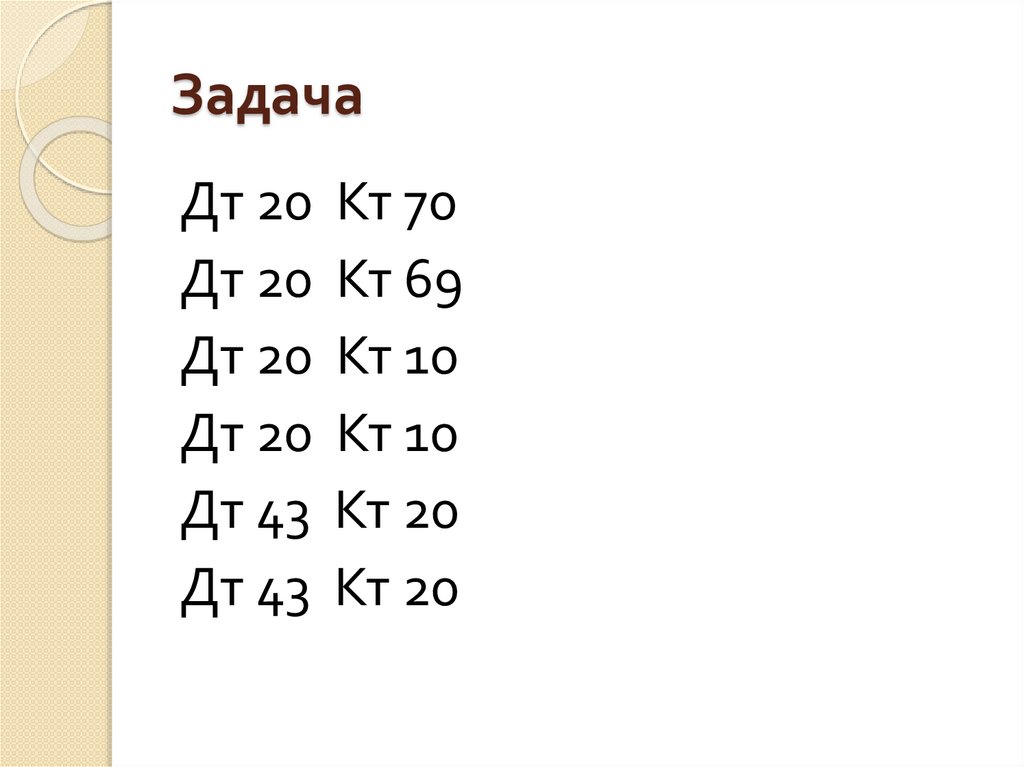

ЗадачаДт 20 Кт 70

Дт 20 Кт 69

Дт 20 Кт 10

Дт 20 Кт 10

Дт 43 Кт 20

Дт 43 Кт 20

58.

УЧЁТ ПРОЦЕССАРЕАЛИЗАЦИИ

59.

РеализацияОбмен произведённой продукции

на денежную выручку

Мы отгружаем продукцию по

себестоимости

Покупатели начисляют выручку и

зачисляют ее на наш счёт

60.

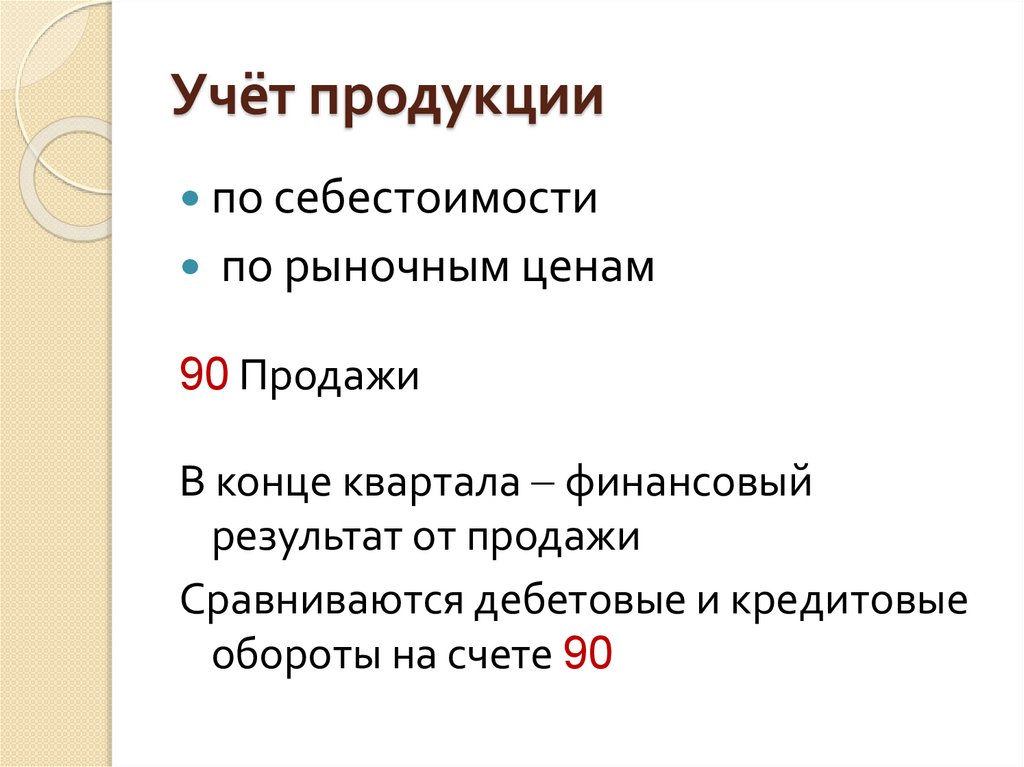

Учёт продукциипо себестоимости

по рыночным ценам

90 Продажи

В конце квартала финансовый

результат от продажи

Сравниваются дебетовые и кредитовые

обороты на счете 90

61.

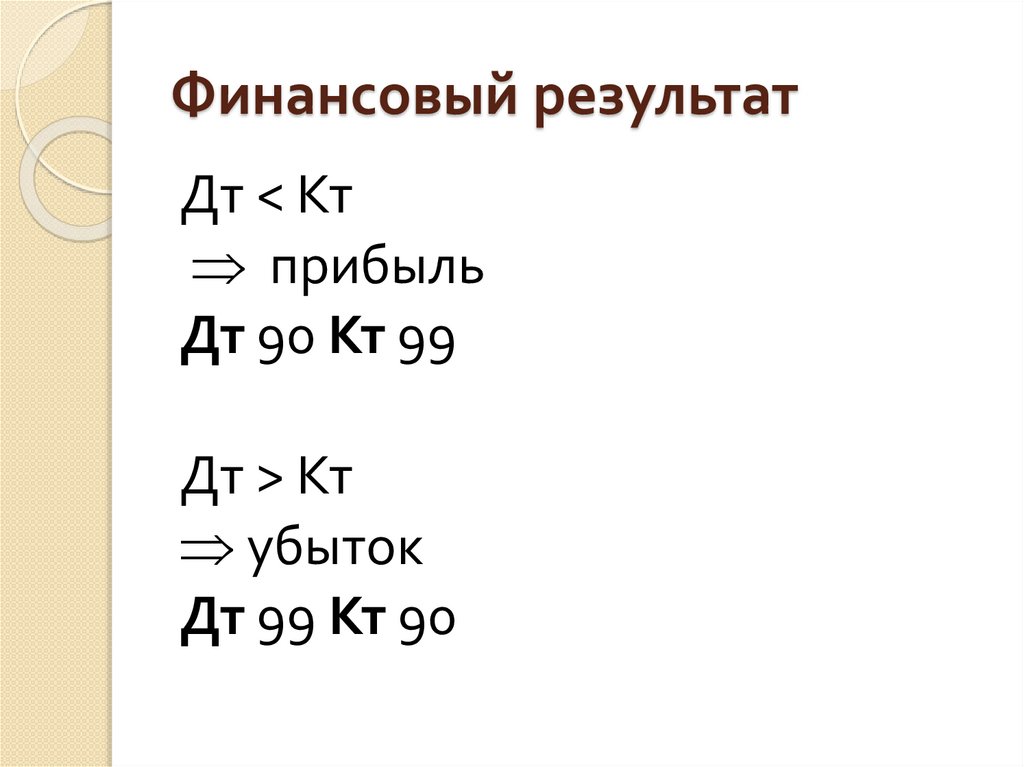

Финансовый результатДт < Кт

прибыль

Дт 90 Кт 99

Дт > Кт

убыток

Дт 99 Кт 90

62.

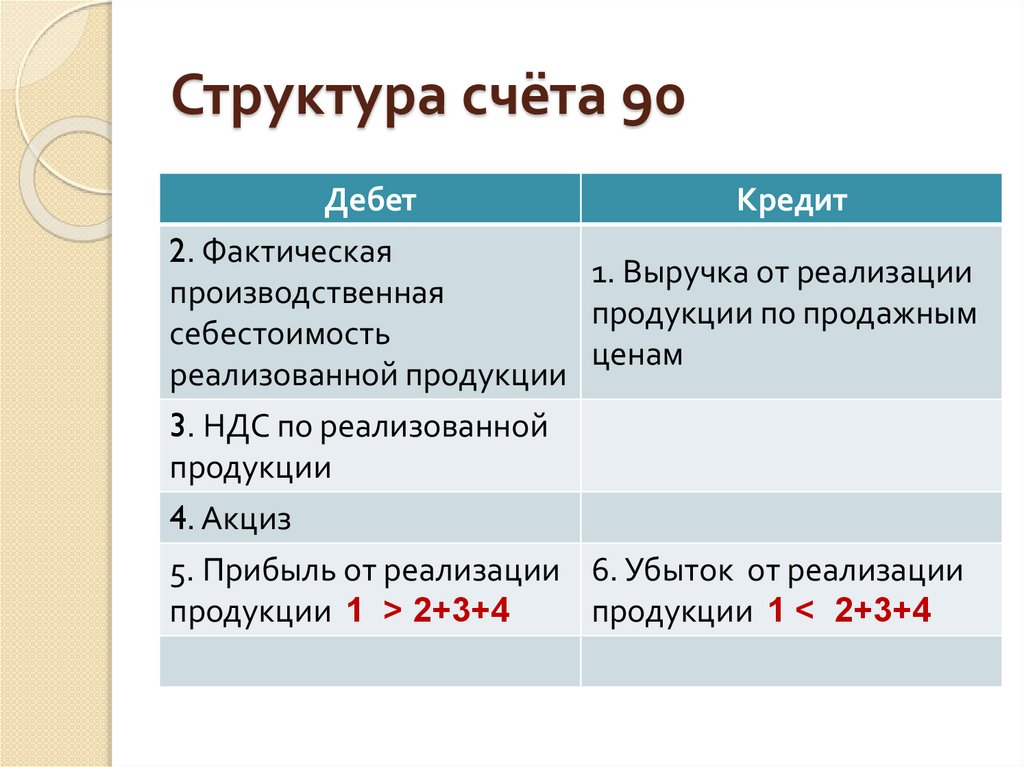

Структура счёта 90Дебет

Кредит

2. Фактическая

1. Выручка от реализации

производственная

продукции по продажным

себестоимость

ценам

реализованной продукции

3. НДС по реализованной

продукции

4. Акциз

5. Прибыль от реализации 6. Убыток от реализации

продукции 1 > 2+3+4

продукции 1 < 2+3+4

63.

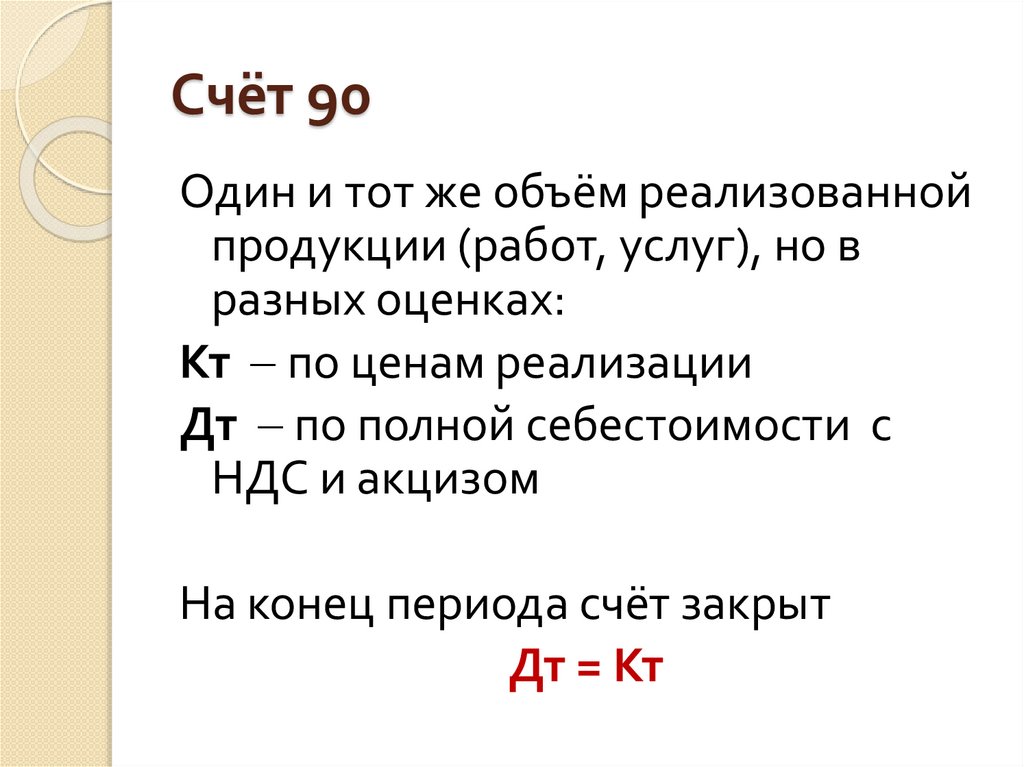

Счёт 90Один и тот же объём реализованной

продукции (работ, услуг), но в

разных оценках:

Кт по ценам реализации

Дт по полной себестоимости с

НДС и акцизом

На конец периода счёт закрыт

Дт = Кт

64.

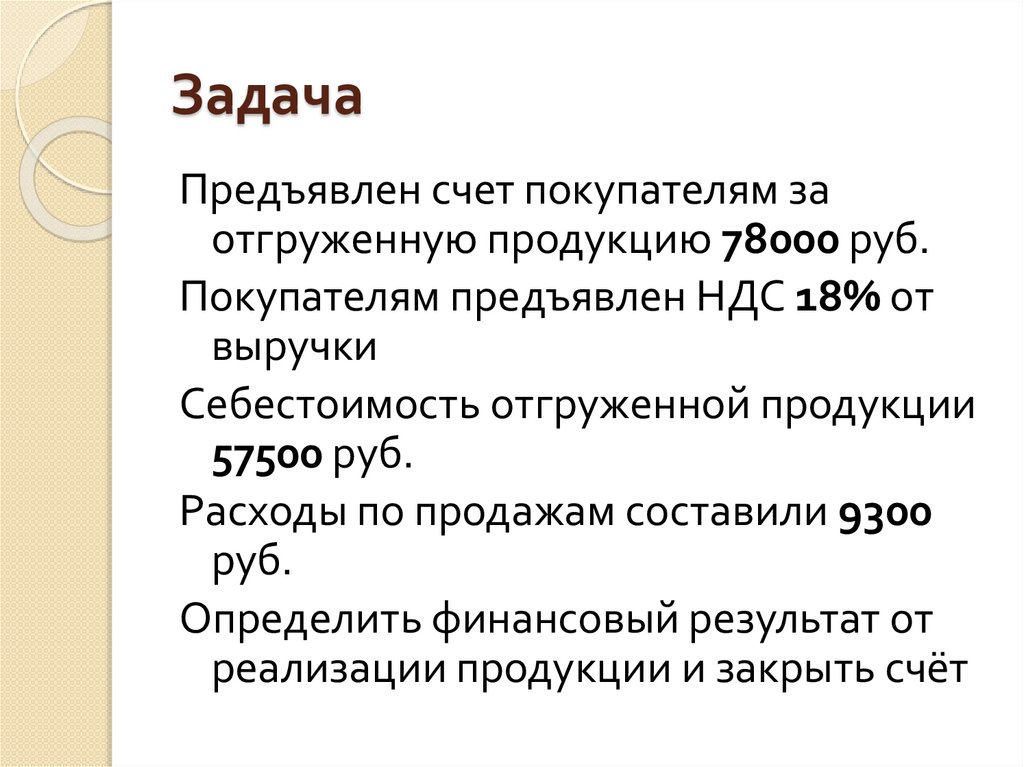

ЗадачаПредъявлен счет покупателям за

отгруженную продукцию 78000 руб.

Покупателям предъявлен НДС 18% от

выручки

Себестоимость отгруженной продукции

57500 руб.

Расходы по продажам составили 9300

руб.

Определить финансовый результат от

реализации продукции и закрыть счёт

65.

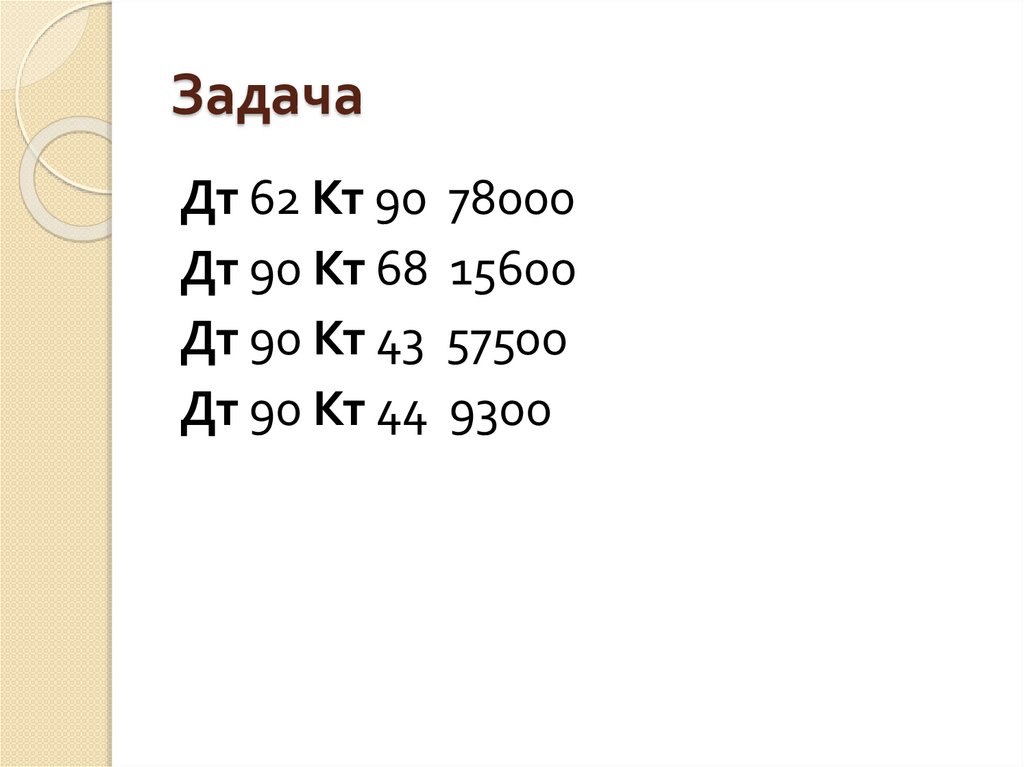

ЗадачаДт 62 Кт 90 78000

Дт 90 Кт 68 15600

Дт 90 Кт 43 57500

Дт 90 Кт 44 9300

66.

УЧЁТ ИНВЕНТАРИЗАЦИИИМУЩЕСТВА

67.

ИнвентаризацияПроверка фактического наличия

имущества

Обязательна для организации

Приказом руководителя создается в

начале года инвентаризационная

комиссия

Возглавляет заместитель директора

Входят работники бухгалтерии

68.

Методыподсчета

взвешивания

обмера и т.д.

Комиссия составляет

инвентаризационную опись:

наименование

количество

цена

69.

Сверка данных инвентаризации иданных бухучёта

Сличительная ведомость, где

определяется результат

инвентаризации

Акт проверки

Протокол заседания

инвентаризационной комиссии с

предложениями по результатам

Решение руководитель предприятия

70.

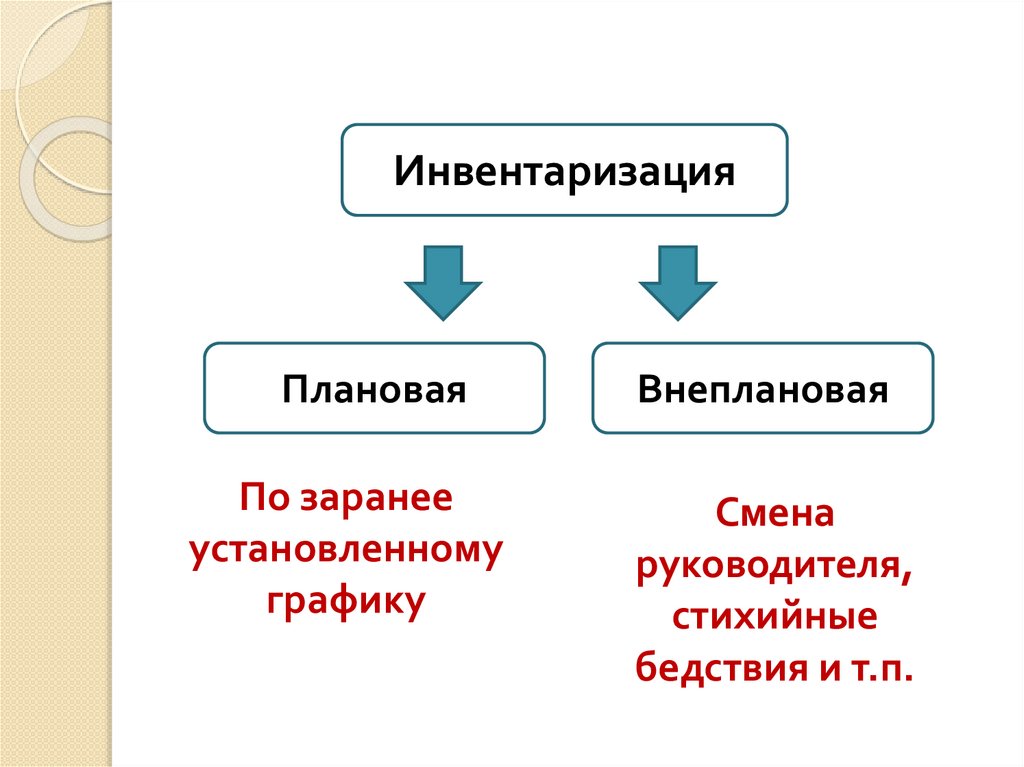

ИнвентаризацияПлановая

Внеплановая

По заранее

установленному

графику

Смена

руководителя,

стихийные

бедствия и т.п.

71.

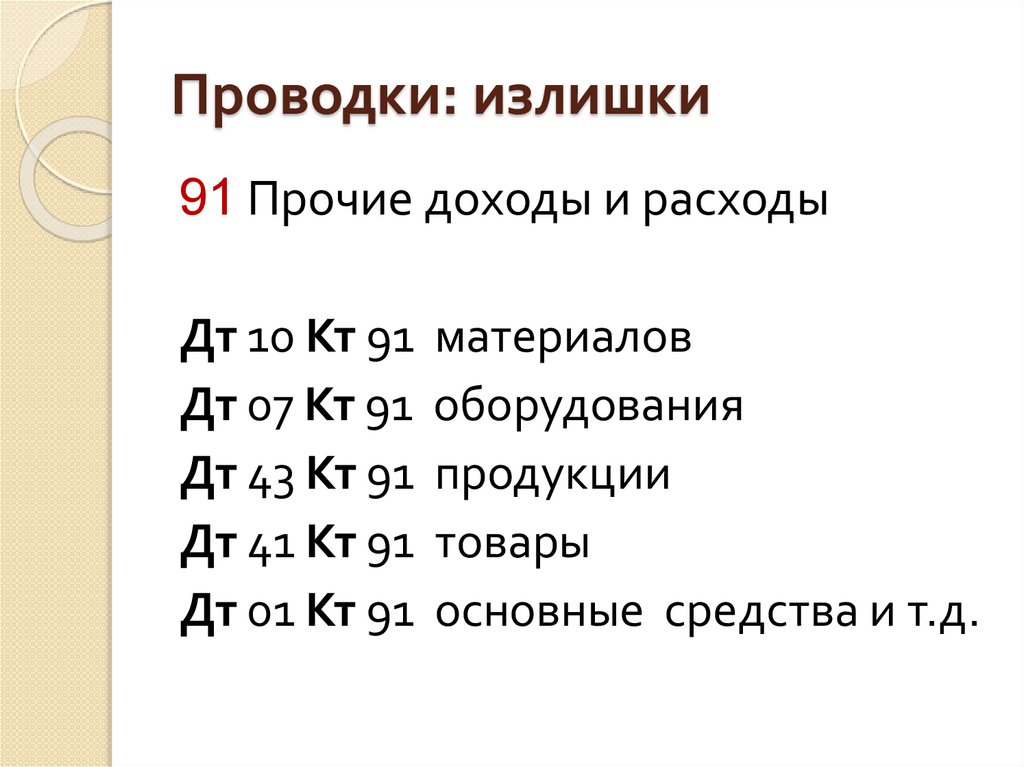

Проводки: излишки91 Прочие доходы и расходы

Дт 10 Кт 91 материалов

Дт 07 Кт 91 оборудования

Дт 43 Кт 91 продукции

Дт 41 Кт 91 товары

Дт 01 Кт 91 основные средства и т.д.

72.

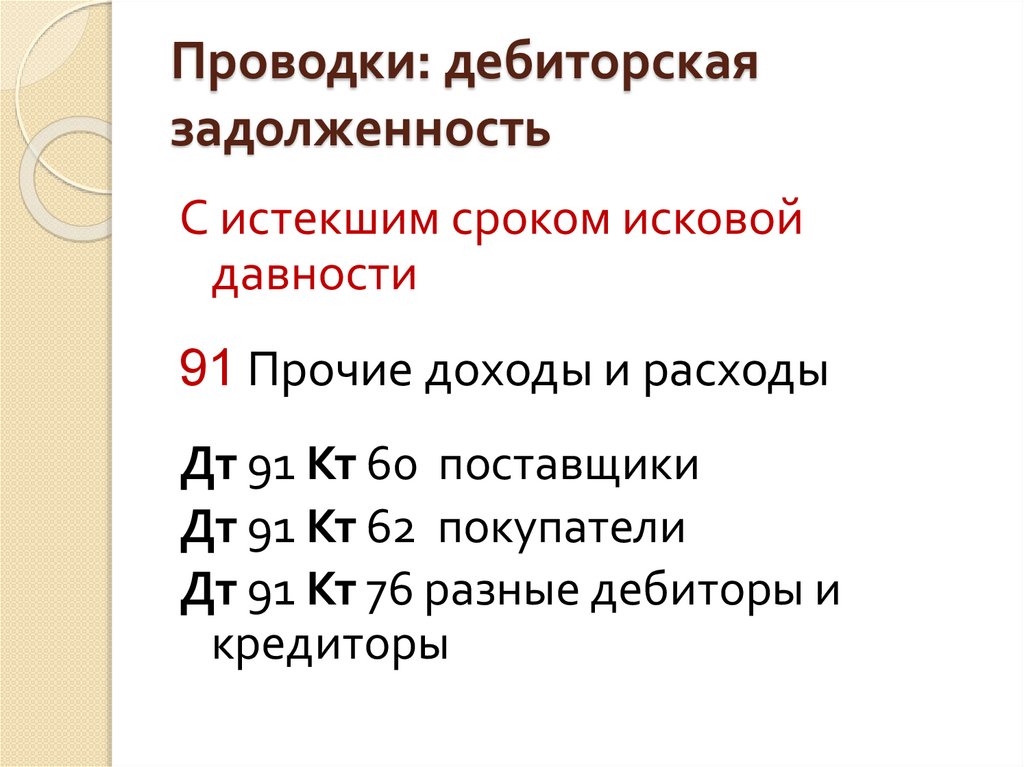

Проводки: дебиторскаязадолженность

С истекшим сроком исковой

давности

91 Прочие доходы и расходы

Дт 91 Кт 60 поставщики

Дт 91 Кт 62 покупатели

Дт 91 Кт 76 разные дебиторы и

кредиторы

73.

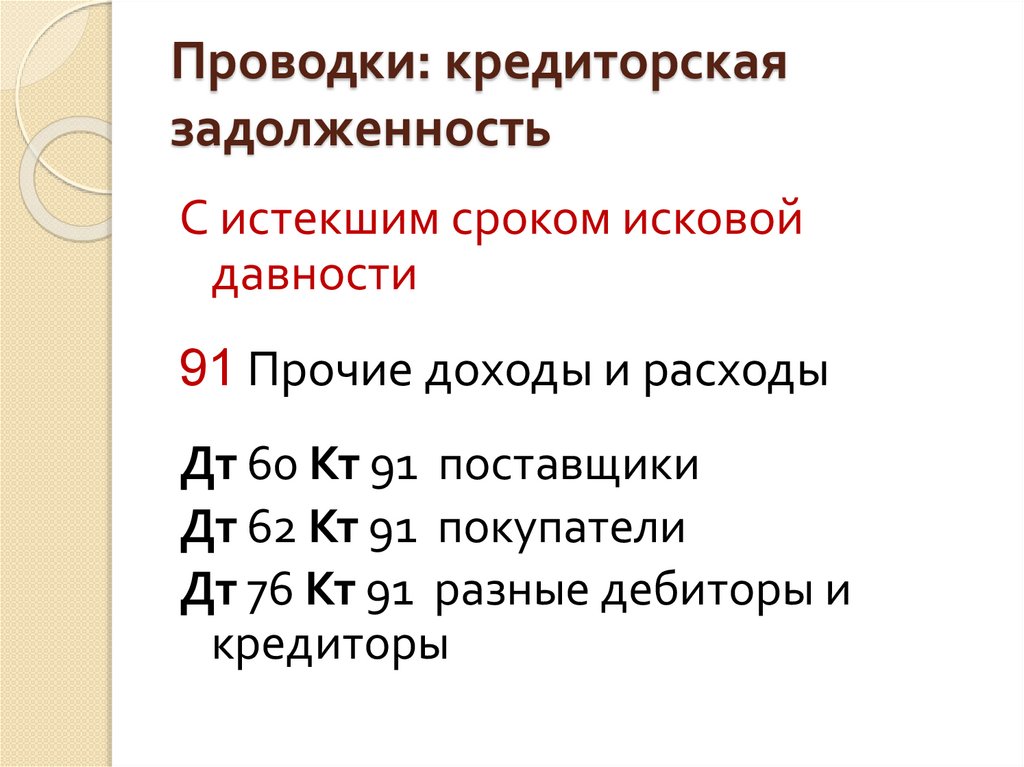

Проводки: кредиторскаязадолженность

С истекшим сроком исковой

давности

91 Прочие доходы и расходы

Дт 60 Кт 91 поставщики

Дт 62 Кт 91 покупатели

Дт 76 Кт 91 разные дебиторы и

кредиторы

74.

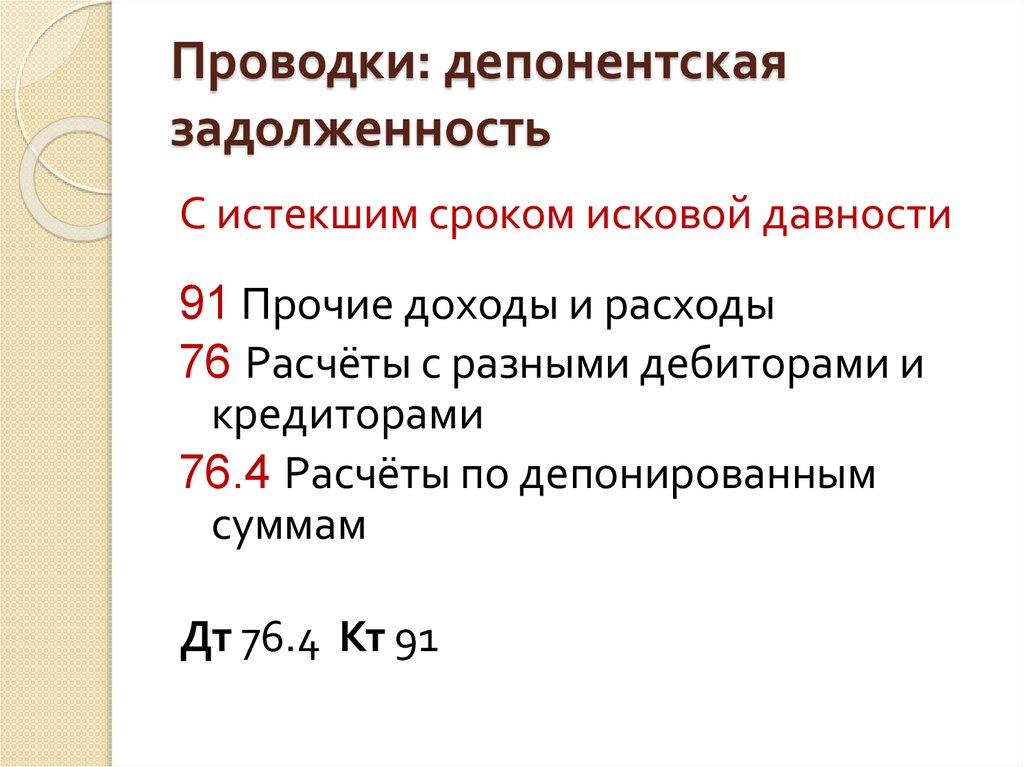

Проводки: депонентскаязадолженность

С истекшим сроком исковой давности

91 Прочие доходы и расходы

76 Расчёты с разными дебиторами и

кредиторами

76.4 Расчёты по депонированным

суммам

Дт 76.4 Кт 91

75.

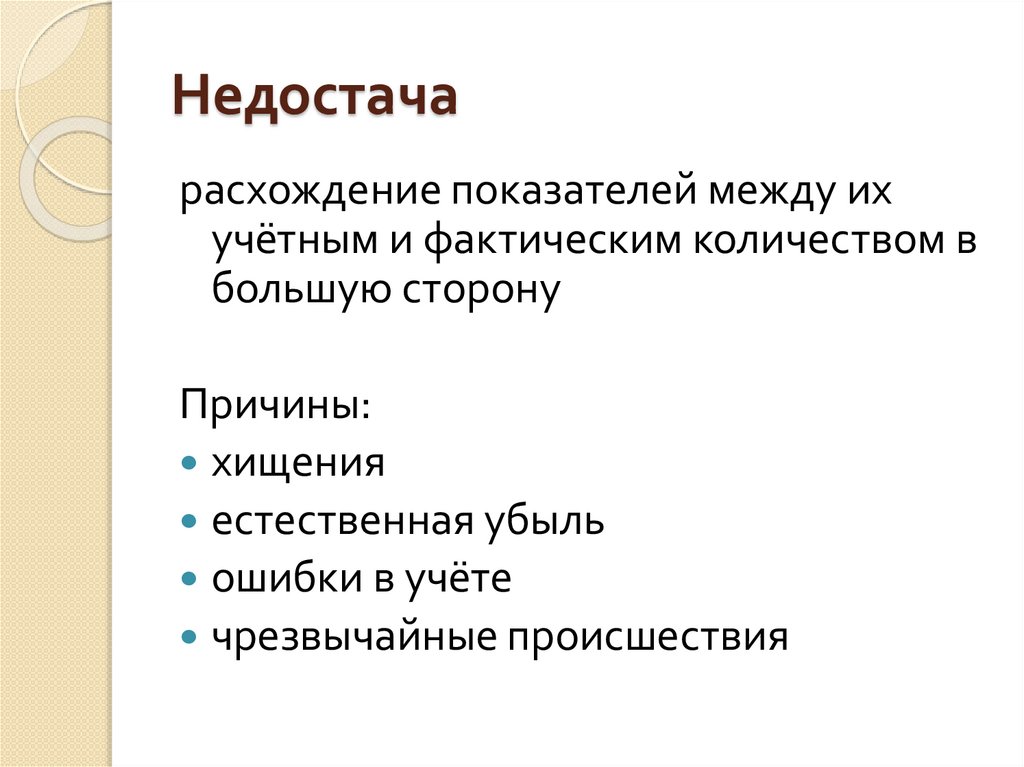

Недостачарасхождение показателей между их

учётным и фактическим количеством в

большую сторону

Причины:

хищения

естественная убыль

ошибки в учёте

чрезвычайные происшествия

76.

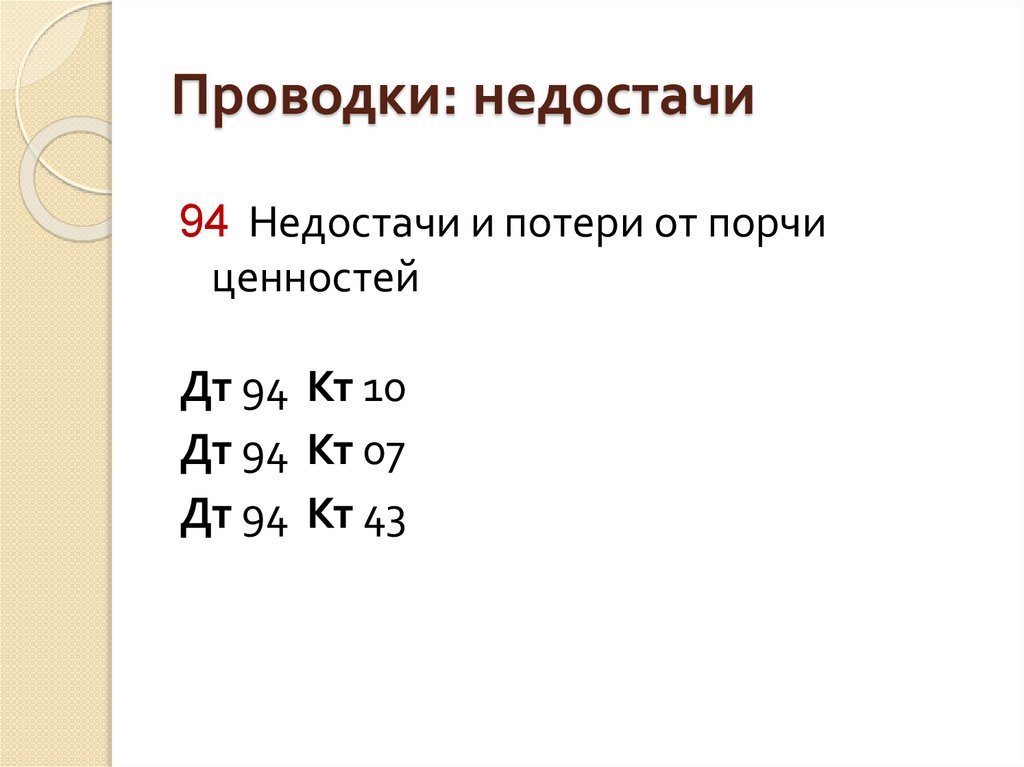

Проводки: недостачи94 Недостачи и потери от порчи

ценностей

Дт 94 Кт 10

Дт 94 Кт 07

Дт 94 Кт 43

77.

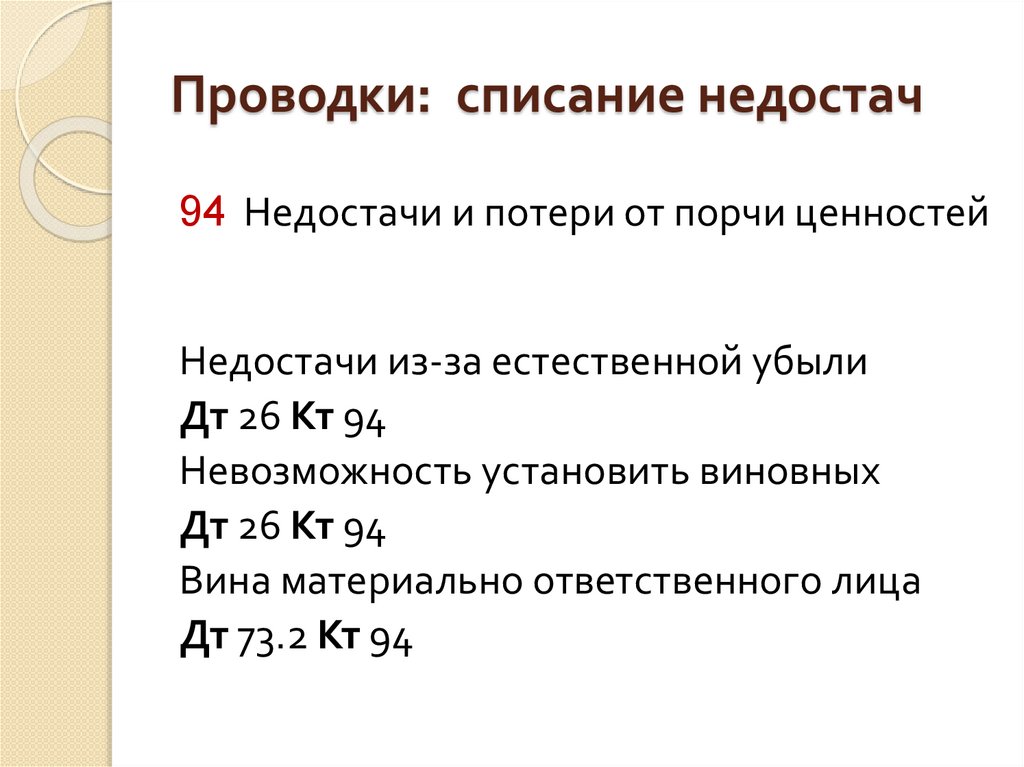

Проводки: списание недостач94 Недостачи и потери от порчи ценностей

Недостачи из-за естественной убыли

Дт 26 Кт 94

Невозможность установить виновных

Дт 26 Кт 94

Вина материально ответственного лица

Дт 73.2 Кт 94

78.

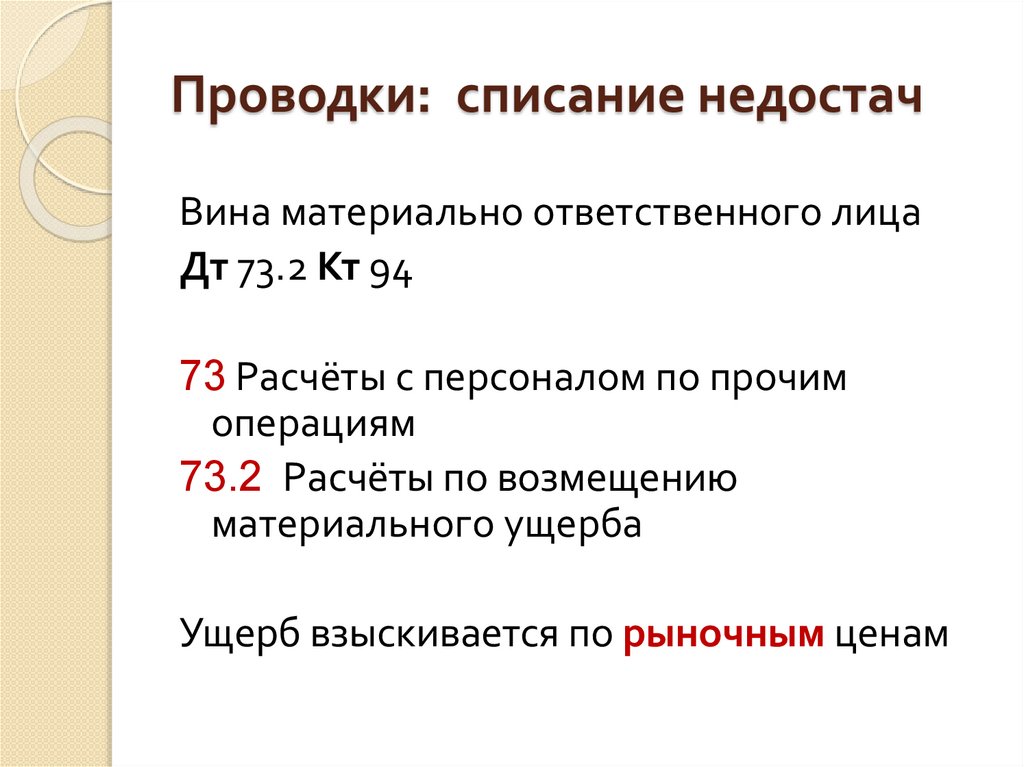

Проводки: списание недостачВина материально ответственного лица

Дт 73.2 Кт 94

73 Расчёты с персоналом по прочим

операциям

73.2 Расчёты по возмещению

материального ущерба

Ущерб взыскивается по рыночным ценам

79.

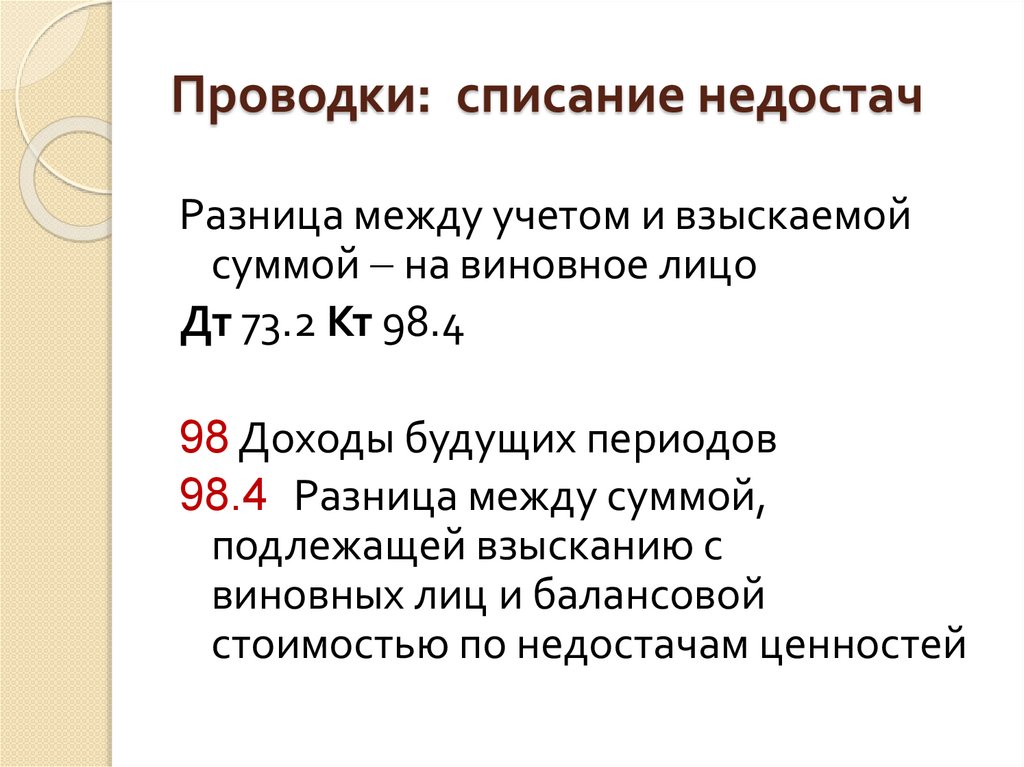

Проводки: списание недостачРазница между учетом и взыскаемой

суммой на виновное лицо

Дт 73.2 Кт 98.4

98 Доходы будущих периодов

98.4 Разница между суммой,

подлежащей взысканию с

виновных лиц и балансовой

стоимостью по недостачам ценностей

80.

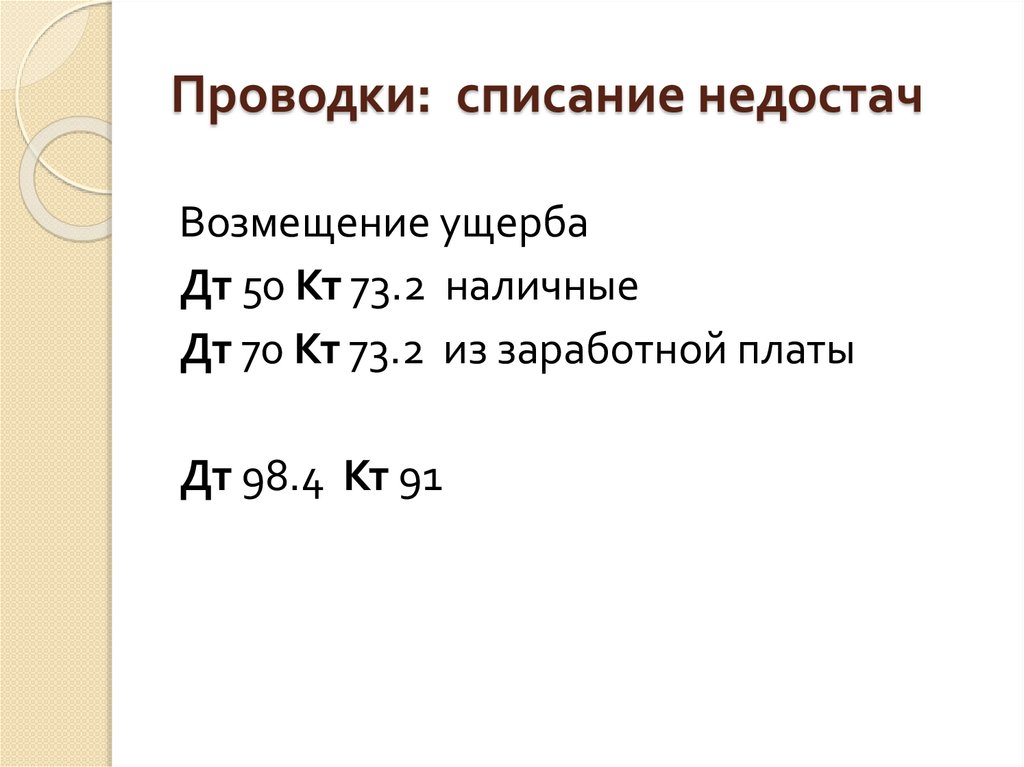

Проводки: списание недостачВозмещение ущерба

Дт 50 Кт 73.2 наличные

Дт 70 Кт 73.2 из заработной платы

Дт 98.4 Кт 91

81.

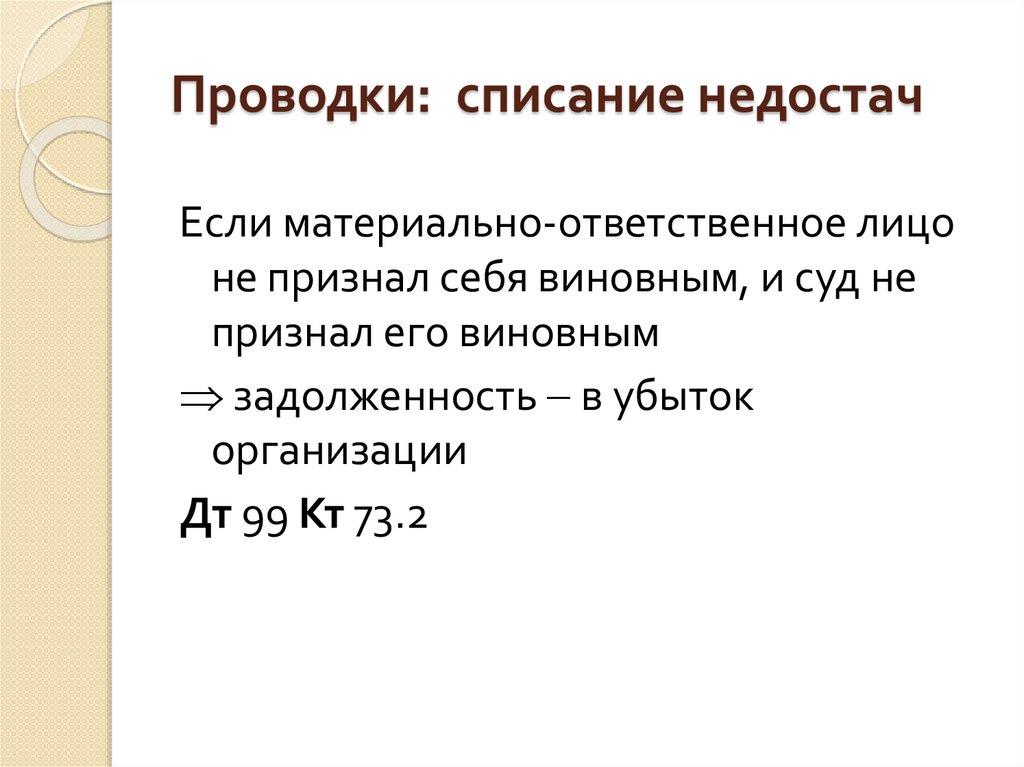

Проводки: списание недостачЕсли материально-ответственное лицо

не признал себя виновным, и суд не

признал его виновным

задолженность в убыток

организации

Дт 99 Кт 73.2

82.

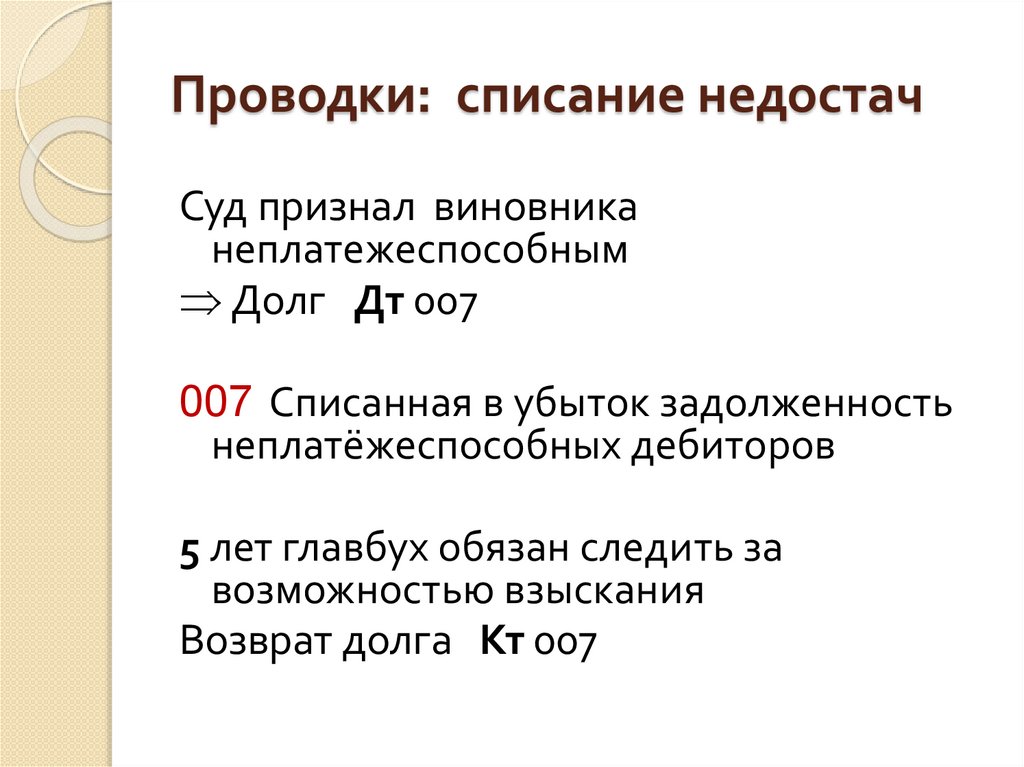

Проводки: списание недостачСуд признал виновника

неплатежеспособным

Долг Дт 007

007 Списанная в убыток задолженность

неплатёжеспособных дебиторов

5 лет главбух обязан следить за

возможностью взыскания

Возврат долга Кт 007

83.

ЗадачаПри инвентаризации обнаружена

недостача шлакоблоков 200 шт. по 10

руб.

За счёт предприятия списано 50 шт.

остальное за счёт виновного лица.

Рыночная стоимость одного шлакоблока

15 руб.

Составить бухгалтерские проводки