")

finance

financeSimilar presentations:

")

")

Учет материально-производственных запасов

1.

УЧЕТ МАТЕРИАЛЬНОПРОИЗВОДСТВЕННЫХЗАПАСОВ

2.

В соответствии с ПБУ 5/01 «Учет материальнопроизводственных запасов» качестве МПЗпринимаются активы:

используемые в качестве сырья, материалов

и т. п. при производстве продукции,

непредназначенной для продажи (выполнения

работ, указания услуг);

предназначенные для продажи (товары,

готовая продукция и т. п.);

используемые для управленческих нужд

предприятия.

3.

Под материалами понимают различныевещественные элементы производства,

используемые в качестве предметов труда в

производственном процессе. Материалы

относятся к оборотным средствам предприятия.

Они целиком потребляются в каждом

производственном цикле и полностью переносят

свою стоимость на стоимость произведенной

продукции.

В составе материалов учитываются также

средства труда со сроком службы менее 12

месяцев, которые могут многократно участвовать

в производственном процессе (они учитываются

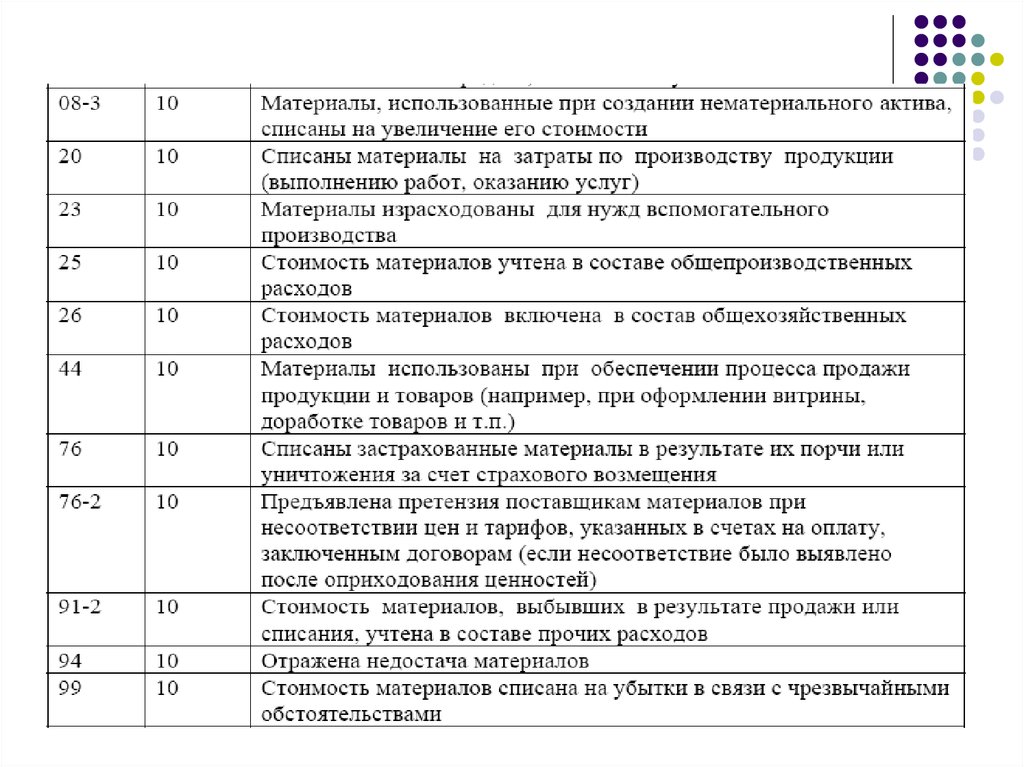

на субсчетах 9, 10, 11 счета 10).

4.

Основные задачи учета МПЗ:Контроль за сохранностью ценностей.

Соответствие складских запасов нормативам.

Выполнение планов снабжения материалами.

Выявление фактических затрат, связанных с

заготовкой материалов.

Контроль за соблюдением норм

производственного потребления.

Правильное распределение стоимости

израсходованных в производстве материалов по

объектам калькуляции.

5.

В основе синтетического БУ лежитклассификация по функциональной роли.

В основе аналитического учета лежит

классификация производственных запасов

по техническим свойствам.

6.

Для учета материалов применяются следующиесинтетические счета: счет 10 «Материалы»:

10/1 – сырье и материалы;

10/2 – покупные полуфабрикаты и комплектующие

изделия, конструкции и детали;

10/3 – топливо;

10/4 – тара и тарные материалы;

10/5 – запасные части;

10/6 – прочие материалы;

10/7 – материалы, переданные на переработку на

сторону;

10/8 – строительные материалы;

10/9 – инвентарь и хозяйственные принадлежности ;

10/10 – специальная оснастка и специальная одежда

на складе;

10/11 – специальная оснастка и специальная одежда

в эксплуатации.

7.

Счет 14 – «Резервы под снижение стоимостиматериальных ценностей».

Счет 15 – «Заготовление и приобретение

материальных ценностей».

Счет 16 – «Отклонение в стоимости материалов»

(учетная стоимость – фактическая стоимость

приобретения).

Материалы, не принадлежащие данному

предприятию, выделяются в отдельные группы и

учитываются на забалансовых счетах 002

«Товарно-материальные ценности, принятые на

ответственное хранение», 003 «Материалы,

принятые в переработку».

8.

Товары - это часть МПЗ, предназначенная дляперепродажи. Синтетический учет товаров

осуществляется счете 41 «Товары» с учетом

всех вышеуказанных требований в разрезе

ассортиментных групп.

Готовая продукция – часть МПЗ,

предназначенная для продажи, являющаяся

конечным результатом производственного

процесса, законченная обработкой

(комплектацией). Для обобщения информации о

наличии и движении готовой продукции

предназначен счет 43 «Готовая продукция».

Аналитический учет ведется по видам

продукции.

9. Оценка материально-производственных запасов

Оценка материальнопроизводственных запасовК бухгалтерскому учету производственные запасы

принимаются по фактической себестоимости .

Фактическая себестоимость МПЗ определяется в

зависимости от способов поступления:

1) Приобретенные за плату – сумма фактических

затрат за вычетом НДС (плата поставщикам,

таможенные пошлины, вознаграждения

посредникам, затраты по заготовке и доставке –

ЗП снабженческого персонала, транспортные,

проценты по кредитам – коммерческим и

банковским и иные затраты, связанные с

приобретением МПЗ).

10.

2) Изготовленные собственными силами –затраты, связанные с производством (ЗП,

основные материалы, амортизация).

3) Приобретенные в обмен на другое

имущество – исходя из балансовой

стоимости обмениваемого имущества.

5) Безвозмездно полученные – исходя из

рыночной стоимости аналогичного

материала.

11.

Товары, приобретенные для продажи,оцениваются по стоимости приобретения.

Для организаций розничной торговли

разрешено производить оценку товаров по

продажной стоимости с отдельным учетом

наценок (скидок).

12. ОЦЕНКА ОТПУЩЕННЫХ МПЗ

Отпуск МПЗ в производство и иное их выбытиеосуществляется одним из методов:

1) по себестоимости каждой единицы используется для отдельных видов

дорогостоящих или не подлежащих замене

материалов

2) по средней себестоимости - два варианта:

средняя взвешенная (исходя из среднемесячной

– в этом случае по итогам месяца производится

перерасчет) и скользящая средняя оценка

(определение стоимости в момент отпуска)

3) по себестоимости первых по времени

приобретения МПЗ (ФИФО) - материалы и

товары списываются по порядку поступления

13. ПРИМЕР

Кол-во Цена СуммаОстаток материалов на 01.01.ХХ

10

10

100

Поступило: 01.01.

12

10

120

15.01

20

9

180

30.01

15

12

180

Итого поступило

47

480

Израсходовано

50

14. Учет поступления производственных запасов

Движение материалов оформляется первичнымидокументами: внешними и внутренними.

Внешние документы – счета-фактуры/фактуры,

товарные накладные и транспортные накладные

– выписываются поставщиками и перевозчиками.

Внутренние документы – оформляются уже на

предприятии. Унифицированные формы

первичной учетной документации: №М-1 –

журнал учета поступающих грузов, М-2 (а,б) –

доверенности на получение грузов и журнал

регистрации доверенностей, М-3 и М-4 –

приходный ордер – прием материалов на склад

(однострочный и многострочный).

15.

Если в процессе приемки материаловобнаружена недостача или отклонения по

качеству, то такие материалы принимаются

комиссией и составляется акт о приемке

материалов. Неотфактурованные поставки

регистрируются в ж/о №6 только в конце месяца

по твердой учетной оценке на субсчете к

сч.10 «Неотфактурованные поставки» на

основании акта. После поступления документов

поставщиков выполняются сторнировочные

записи и затем прямые.

16.

Если документы на материалы приходятраньше самих материалов, то они

приходуются на сч.10, субсчет

«Материалы в пути» по твердой учетной

цене. После поступления материалов

ранее выполненные проводки

сторнируются и выполняются в

соответствии с поступившими

документами.

17.

На счете10 производственные запасы могутучитываться по одной из двух оценок:

по фактической себестоимости

приобретения (заготовления)

по учетным ценам.

18. УЧЕТ по ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ приобретения (заготовления)

По дебету счета 10 отражаются все затраты поприобретению в корреспонденции с кредитом разных счетов

в зависимости от источников их поступления:

Д сч.10 – К сч.60(расчеты с пост.),71(приобретено

подотчетными лицами),23,20(изготовлено

самими),91(выбытие ОФ) и др.).

При этом варианте учета на сч.10, кроме стоимости

приобретенных материалов по ценам поставщиков,

отражаются еще и расходы по приобретению и доставке

(ТЗР). Для учета ТЗР к сч.10 открывают субсчет

«Транспортно-заготовительные расходы». Фактическая

себестоимость ТМЦ при этом варианте учета представляет

собой сумму оборотов по дебету сч.10 «Материалы» и

дебету субсчета «ТЗР» (Д сч.10/ТЗР – К сч.60,51,71).

19.

Отпуск материалов (в цехи, реализация,недостача) отражается записью:

Д сч.20,23,25,26,28 – К сч.10 – на

производственные нужды

Д сч.29 – К сч.10 – обслуживающим хозяйствам

Д сч.91 – К сч.10 – в совместную деятельность, в

УК другой организации

Д сч.94 – К сч.10 – недостача и порча материалов.

20.

По окончании месяца в бухгалтерии организацииопределяется фактическая себестоимость

израсходованных материалов. Для этого

рассчитывается сумма ТЗР, относящаяся к

израсходованным ценностям (материалам). Для

этого:

1) Определяют процент ТЗР:

( Сн сч.10/ТЗР + Обд сч.10/ТЗР)*100% ,

Сн сч.10 + Обд сч.10

где Сн – сальдо на начало периода

Обд- оборот по дебету

21.

2) Определяют суммы ТЗР, относимые насебестоимость израсходованных

материалов:

Сумма ТЗР = (Обкредитовый материалов в

покупных ценах * %ТЗР)/100%

22. ПРИМЕР:

Остатки по счетам на 01.01. –1. материалы – а) оптовая цена – 2 350 000

б) ТРЗ

- 6 000

Содержание хозяйственных операций:

1) Акцептован счет поставщика за поступившие материалы 800 000

2) Акцептован счет транспортной организации за доставку

материалов – 64500

3) Оплачены подотчетным лицом расходы по разгрузке материалов –

250 000

4) Отпущены материалы по оптовым ценам

- на изготовление продукции – 480000

- общепроизводственные нужды – 100000

- общехозяйственные нужды – 50000

Определить ТЗР, относящиеся к израсходованным материалам,

записать бухгалтерские проводки, открыть счета.

23.

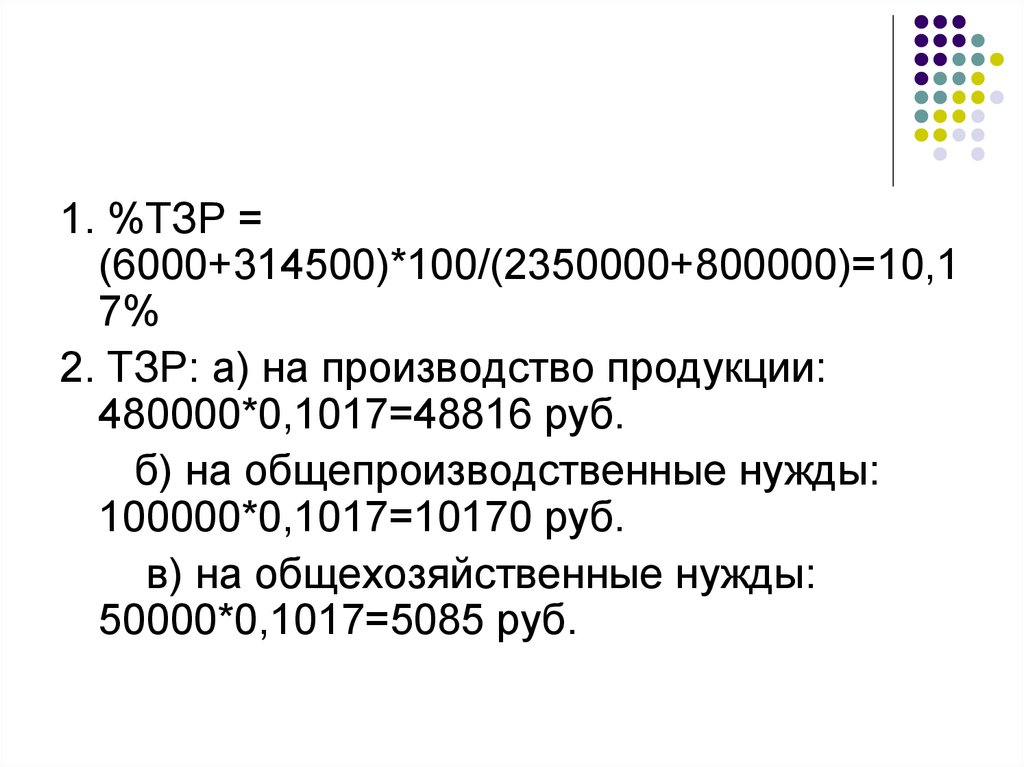

1. %ТЗР =(6000+314500)*100/(2350000+800000)=10,1

7%

2. ТЗР: а) на производство продукции:

480000*0,1017=48816 руб.

б) на общепроизводственные нужды:

100000*0,1017=10170 руб.

в) на общехозяйственные нужды:

50000*0,1017=5085 руб.

24. Проводки

25. Второй вариант учета – по учетным ценам.

При этом методе учета все затраты поприобретению материальных ценностей

учитываются по Дт сч.15 в корреспонденции с

кредитом разных счетов (60,71,23,20,и др.), а на

сч.10 «Материалы» отражается их твердая

оценка (учетные цены).

Разница между фактической себестоимостью

материалов и их учетными ценами списывается

со сч.15 на сч.16 (Д16 – К15).

26.

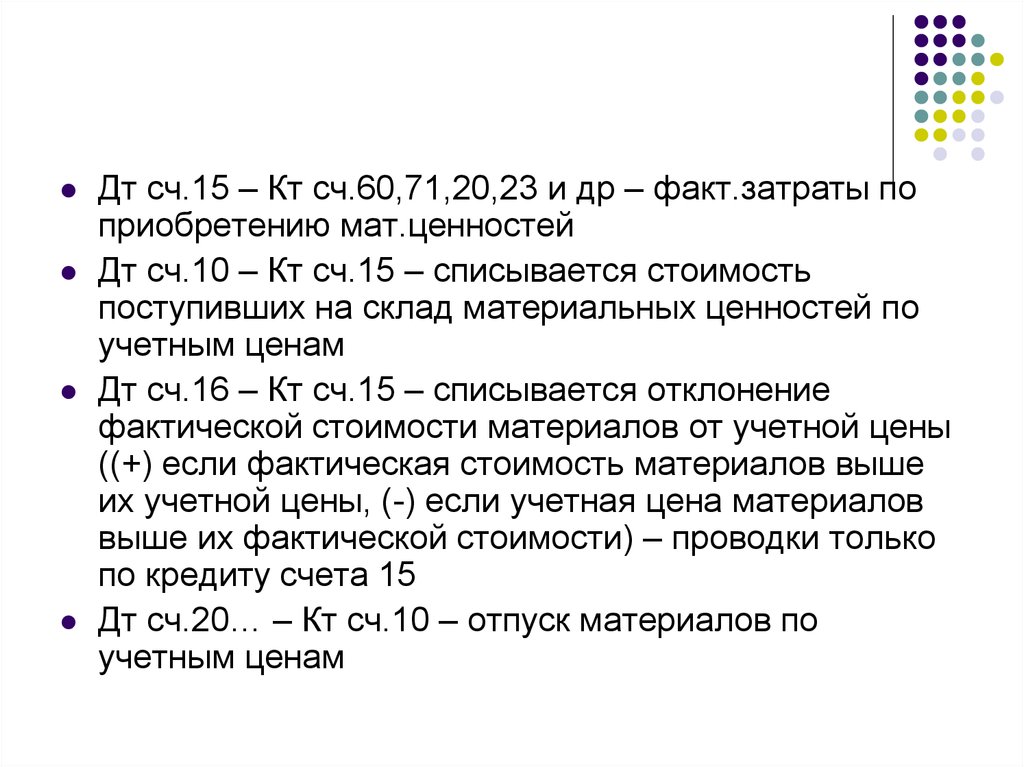

Дт сч.15 – Кт сч.60,71,20,23 и др – факт.затраты поприобретению мат.ценностей

Дт сч.10 – Кт сч.15 – списывается стоимость

поступивших на склад материальных ценностей по

учетным ценам

Дт сч.16 – Кт сч.15 – списывается отклонение

фактической стоимости материалов от учетной цены

((+) если фактическая стоимость материалов выше

их учетной цены, (-) если учетная цена материалов

выше их фактической стоимости) – проводки только

по кредиту счета 15

Дт сч.20… – Кт сч.10 – отпуск материалов по

учетным ценам

27. .

Дт сч.20,23.25.26….44 – Кт сч.16 – в концемесяца списывается сумма отклонений,

относящаяся к потребленным (использованным)

ценностям.

Для этого рассчитывается процент отклонений:

1) %отклонений =

(СНсч.16+Обдсч.16)*100/СНсч.10+обДсч.10

2) сумма отклонений =(%отклонений/100) *

стоимость потребленных материалов

28. ПРИМЕР:

Остатки по счетам на 01.01.:- материалы по учетным ценам – 50000

- отклонение в стоимости материальных ценностей

– 5000

Хозяйственные операции:

1) Поступили материалы по факт. себестоимости –

680000

Д 15 – К 60

2) Оприходованы материалы на склад по учетным

ценам – 600000

Д 10 – К 15

3) Списываются отклонения в стоимости

материалов – 80000

Д 16 – К15

29.

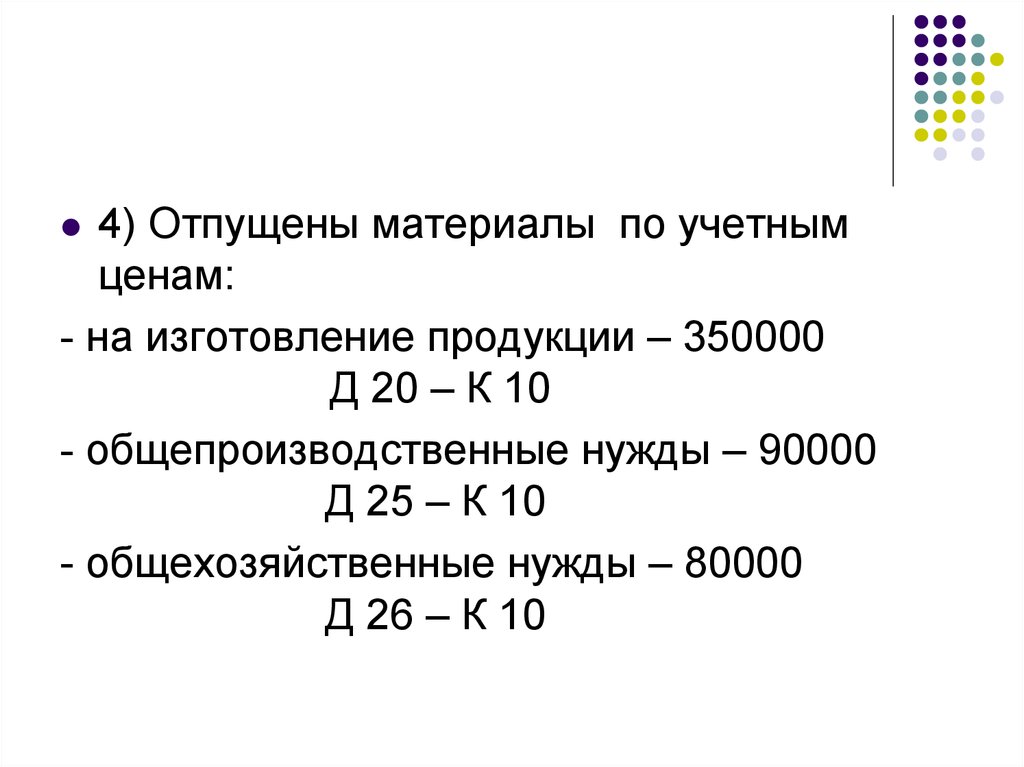

4) Отпущены материалы по учетнымценам:

- на изготовление продукции – 350000

Д 20 – К 10

- общепроизводственные нужды – 90000

Д 25 – К 10

- общехозяйственные нужды – 80000

Д 26 – К 10

30.

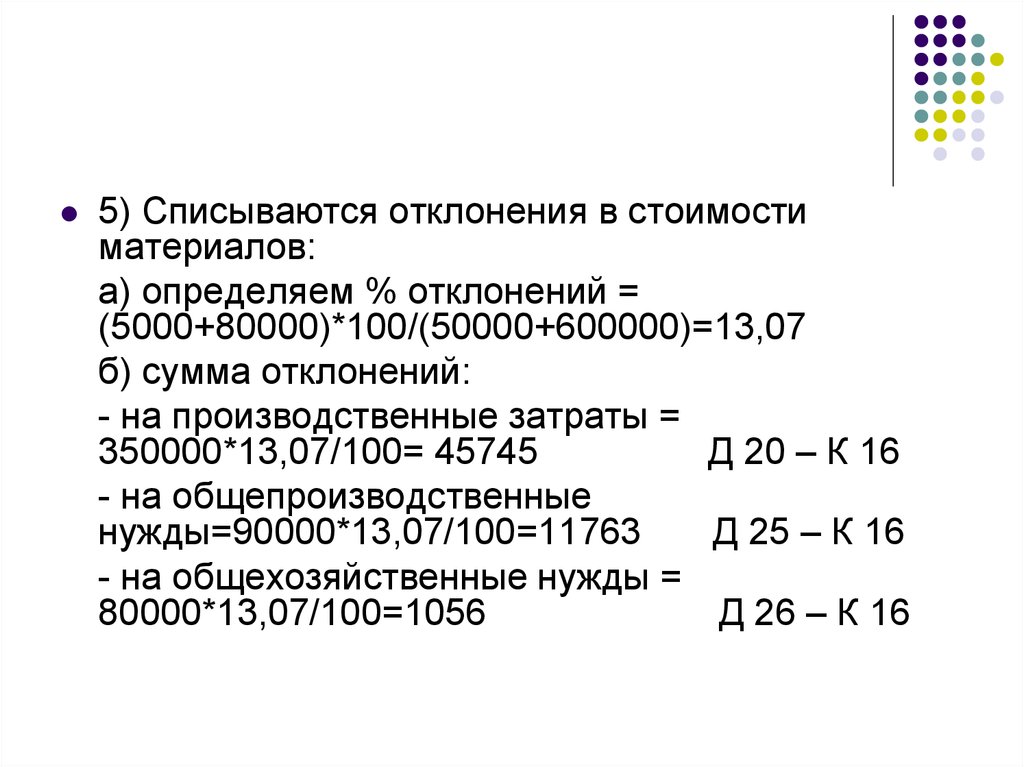

5) Списываются отклонения в стоимостиматериалов:

а) определяем % отклонений =

(5000+80000)*100/(50000+600000)=13,07

б) сумма отклонений:

- на производственные затраты =

350000*13,07/100= 45745

Д 20 – К 16

- на общепроизводственные

нужды=90000*13,07/100=11763

Д 25 – К 16

- на общехозяйственные нужды =

80000*13,07/100=1056

Д 26 – К 16

31.

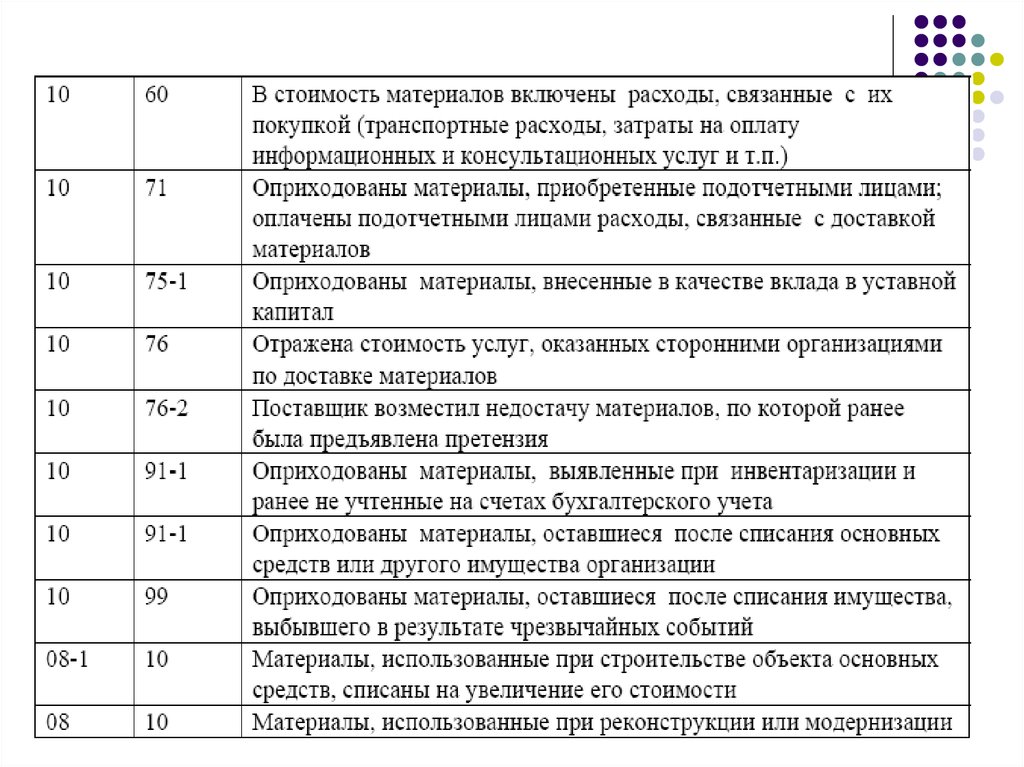

Типовые проводки по учету МПЗ на счете 10:- Материалов:

32.

33. Синтетический учет расходования производственных запасов

Главный вид расхода материала – это отпуск впроизводство, а также они могут быть отданы в

переработку другим организациям, проданы.

Отпуск материалов в производство осуществляется на

основании норм расхода материалов и программы

выпуска продукции. Предельный размер отпуска

материалов со склада в цех называется лимитом. Отпуск

материалов в производство в пределах установленного

лимита оформляется первичным документом – лимитнозаборной картой (ф. № М-8).

Сверхлимитный отпуск материалов со склада оформляется

требованиями-накладными (Ф. №М-10 и М-11). Отпуск

материалов в переработку оформляется приказомнакладной, покупателю – товарной накладной.