")

finance

financeSimilar presentations:

")

")

Учет материально-производственных запасов

1. Тема 6. «Учет материально-производственных запасов»

Тема 6. «Учет материальнопроизводственных запасов»Эпиграф:

… От того, что в приходах и расходах

не всюду счет бывает, к воровству много

случаев дает

Петр I

1

2.

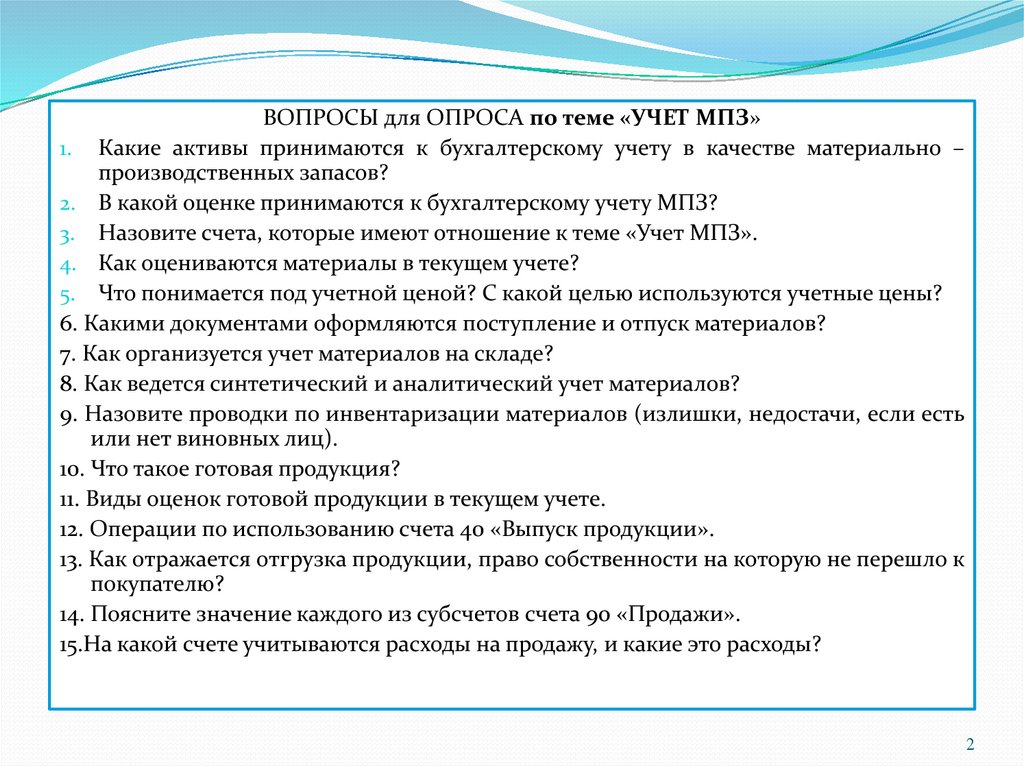

ВОПРОСЫ для ОПРОСА по теме «УЧЕТ МПЗ»1. Какие активы принимаются к бухгалтерскому учету в качестве материально –

производственных запасов?

2. В какой оценке принимаются к бухгалтерскому учету МПЗ?

3. Назовите счета, которые имеют отношение к теме «Учет МПЗ».

4. Как оцениваются материалы в текущем учете?

5. Что понимается под учетной ценой? С какой целью используются учетные цены?

6. Какими документами оформляются поступление и отпуск материалов?

7. Как организуется учет материалов на складе?

8. Как ведется синтетический и аналитический учет материалов?

9. Назовите проводки по инвентаризации материалов (излишки, недостачи, если есть

или нет виновных лиц).

10. Что такое готовая продукция?

11. Виды оценок готовой продукции в текущем учете.

12. Операции по использованию счета 40 «Выпуск продукции».

13. Как отражается отгрузка продукции, право собственности на которую не перешло к

покупателю?

14. Поясните значение каждого из субсчетов счета 90 «Продажи».

15.На какой счете учитываются расходы на продажу, и какие это расходы?

2

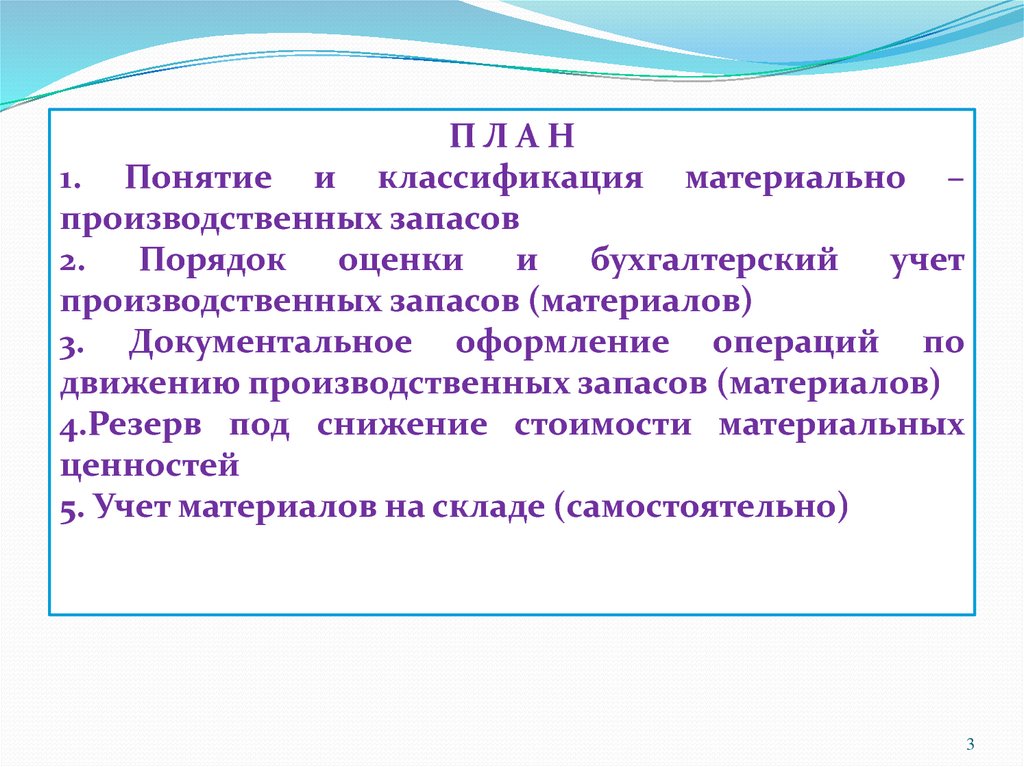

3.

ПЛАН1. Понятие и классификация материально –

производственных запасов

2.

Порядок

оценки

и

бухгалтерский

учет

производственных запасов (материалов)

3. Документальное оформление операций по

движению производственных запасов (материалов)

4.Резерв под снижение стоимости материальных

ценностей

5. Учет материалов на складе (самостоятельно)

3

4. ОСНОВНАЯ НОРМАТИВНАЯ И УЧЕБНАЯ ЛИТЕРАТУРА ПО ТЕМЕ

1) ПБУ 5/01 «Учет МПЗ». Приказ Минфина России от 9 июня 2001 г. № 44н2) Методические указания по бухгалтерскому учету материально –

производственных запасов. Приказ Минфина России от 28.12.2001 № 119.

3) Методические указания по инвентаризации имущества и финансовых

обязательств. Приказ Минфина РФ от 13.06.1995 № 49.

Основная литература

Бабаев Ю.А.

Бухгалтерский финансовый учет: Учебник / Ю. А.

Бабаев, А. М. Петров, Л. Г. Макарова; [ВЗФЭИ]; Под ред. Ю.А.Бабаева

. - 3-е изд.; перераб. и доп. - М.: Вузовский учебник: ИНФРА-М, 2011.

Дополнительная литература

Бухгалтерский учет: учебник / Ю.А. Бабаев, Л.Г. Макарова, А.М. Петров,

Л.А. Мельникова и др.; под ред. Ю.А. Бабаева. — 2-е изд. — М.: Проспект,

2009.

Бухгалтерский учет: Учебник /Под ред. проф. В. Г. Гетьмана.- М.: ИНФРА- М, 2014 г.

Кондраков Н. П. Бухгалтерский учет. Издательство: - М.: Инфра-М.

Серия: Высшее образование, 2012. – 688 с.

4

5.

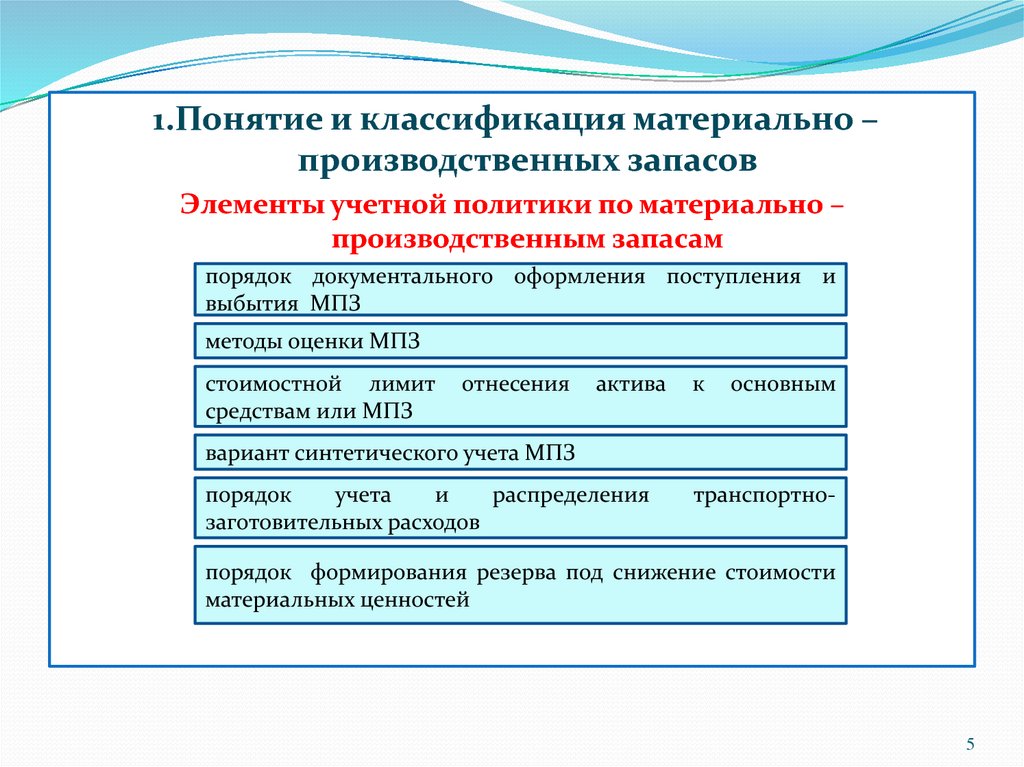

1.Понятие и классификация материально –производственных запасов

Элементы учетной политики по материально –

производственным запасам

порядок документального оформления поступления и

выбытия МПЗ

методы оценки МПЗ

стоимостной лимит

средствам или МПЗ

отнесения

актива

к

основным

вариант синтетического учета МПЗ

порядок

учета

и

распределения

заготовительных расходов

транспортно-

порядок формирования резерва под снижение стоимости

материальных ценностей

5

6.

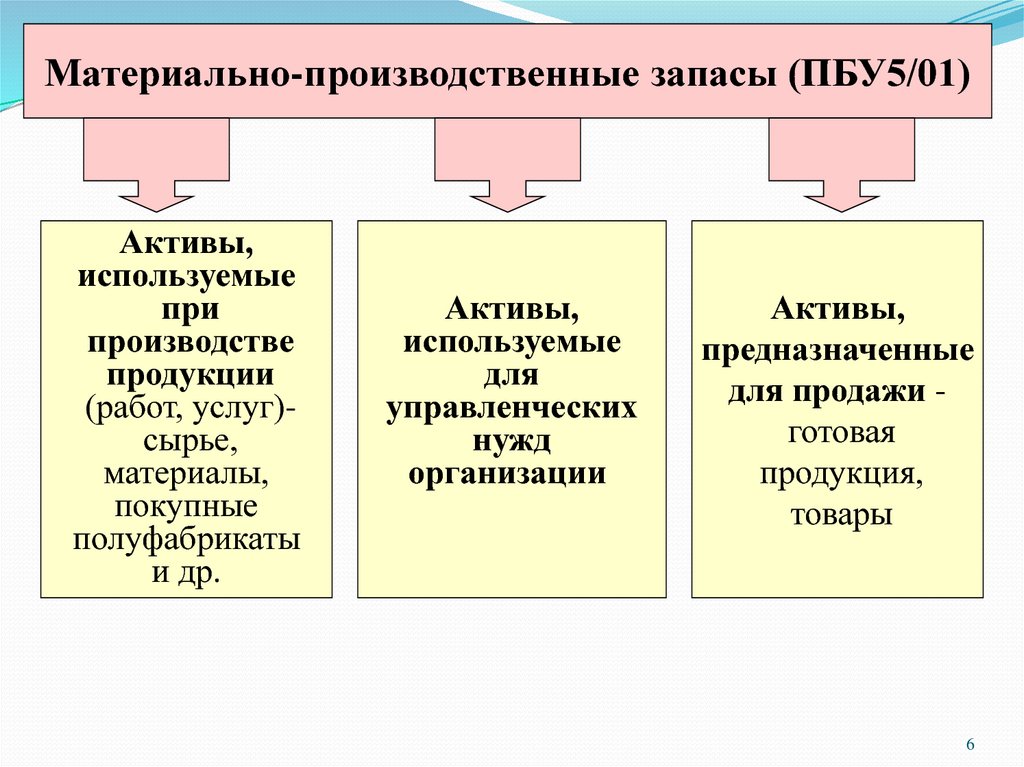

Материально-производственные запасы (ПБУ5/01)Активы,

используемые

при

производстве

продукции

(работ, услуг)сырье,

материалы,

покупные

полуфабрикаты

и др.

Активы,

используемые

для

управленческих

нужд

организации

Активы,

предназначенные

для продажи готовая

продукция,

товары

6

7.

Напроизводственных

предприятиях

разнообразных материальных ресурсов.

применяется

множество

Одни из них полностью потребляются в производственном процессе

(сырье и основные материалы, полуфабрикаты и комплектующие изделия

и т.п.), другие изменяют только свою форму (смазочные материалы, лаки,

краски), третьи входят в изделия без каких – либо внешних изменений

(запасные части).

В зависимости от функциональной роли и назначения в процессе

производства производственные запасы классифицируют по группам:

(обратите внимание на слайд) сырье и материалы; покупные

полуфабрикаты

и

комплектующие

изделия,

вспомогательные

материалы (к которым относятся тара, топливо, запасные части),

инвентарь и хозяйственные принадлежности и др. материалы.

7

8. КЛАССИФИКАЦИЯ МАТЕРИАЛЬНО – ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫСырье и основные материалы

МАТЕРИАЛЬНОПРОИЗВОДСТВЕННЫЕ

ЗАПАСЫ

Покупные полуфабрикаты и

комплектующие изделия

Тара и тарные

материалы

Вспомогательные материалы

Топливо

Возвратные отходы производства

Запасные

части

Инвентарь и хозяйственные

принадлежности и др.

ГОТОВАЯ ПРОДУКЦИЯ

ТОВАРЫ

8

9.

К материалам относятся:1)сырье (продукция сельского хозяйства и добывающей промышленности –

зерно, хлопок, молоко) и основные материалы (продукция обрабатывающей

промышленности – мука, ткань, сахар) - это предметы труда, из которых

изготавливают продукт; они образуют материально-вещественную основу

продукта;

2)вспомогательные материалы – используются для воздействия на сырье и

материалы. Из вспомогательных выделяют топливо, тару и тарные

материалы, запасные части; предметы труда, которые используются для

содержания средств труда (смазочные, обтирочные материалы) и для других

хозяйственных нужд (уборка помещений);

3)покупные полуфабрикаты – материалы, прошедшие определенные стадии

обработки, но не являющиеся еще готовой продукцией;

4)возвратные отходы – это остатки сырья и материалов, утратившие свои

потребительские свойства (опилки, стружка);

5)инвентарь и хозяйственные принадлежности – к ним относятся предметы,

используемые при производстве продукции (работ, услуг)

или для

управленческих нужд в течение периода, не превышающего 12 месяцев.

В соответствии с Планом счетов бухгалтерского учета для каждой из

указанных групп на счете 10 «Материалы» предназначен отдельный

субсчет (см. План счетов).

9

10.

В Плане счетов в особую группу выделяются прочие материалы, в составкоторых входят отходы производства (обрезки, стружка, лоскут и т.п.);

материальные ценности, полученные от ликвидации основных средств,

которые не могут быть использованы как материалы, топливо или

запасные части на данном предприятии (это металлолом, утильсырье),

изношенные шины или др.

На отдельном субсчете счета 10 «Материалы» учитываются материалы,

переданные в переработку на сторону. Стоимость таких материалов

позже включается в себестоимость изделий, получаемых от переработки.

Строительные

материалы

используются

предприятиями

–

застройщиками непосредственно в процессе производства строительных

и монтажных работ.

Приведенные группировки еще не достаточны для всестороннего

контроля за состоянием и движением материалов.

Их учет и контроль должны вестись не только по группам и подгруппам,

но и по каждому наименованию, виду, размеру, сорту и др.

Поэтому общая

классификация

номенклатуре – ценнике.

материалов

детализируется

в

10

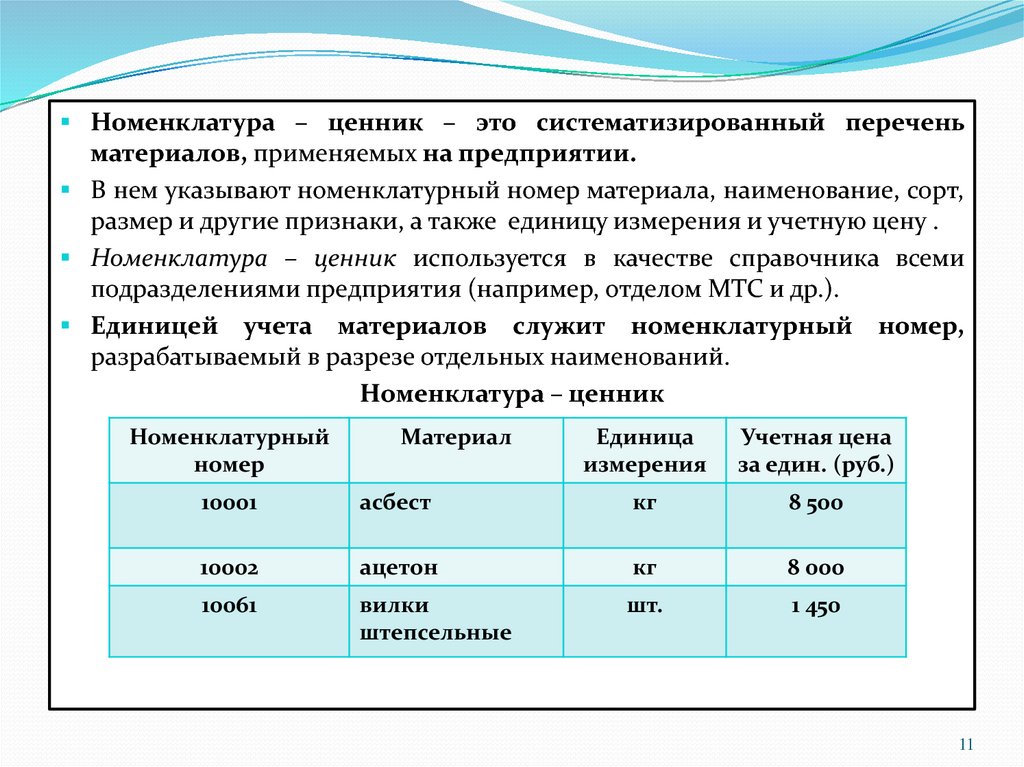

11.

Номенклатура – ценник – это систематизированный переченьматериалов, применяемых на предприятии.

В нем указывают номенклатурный номер материала, наименование, сорт,

размер и другие признаки, а также единицу измерения и учетную цену .

Номенклатура – ценник используется в качестве справочника всеми

подразделениями предприятия (например, отделом МТС и др.).

Единицей

учета материалов служит номенклатурный номер,

разрабатываемый в разрезе отдельных наименований.

Номенклатура – ценник

Номенклатурный

номер

Материал

Единица

измерения

Учетная цена

за един. (руб.)

10001

асбест

кг

8 500

10002

ацетон

кг

8 000

10061

вилки

штепсельные

шт.

1 450

11

12.

Кроме 10 счета в Плане счетов есть и другие синтетические счета,которые относятся к данной теме (см. План счетов).

В организациях могут учитываться не принадлежащие им материалы,

учет которых ведется на забалансовых счетах: 002 «Товарноматериальные ценности, принятые на ответственное хранение», 003

«Материалы, принятые в переработку».

Аналитический учет материалов организуется в соответствии с

построением номенклатурного справочника, а закрепленный

номенклатурный номер в обязательном порядке проставляется на

всех документах, связанных с оформлением поступления и отпуска

соответствующих материалов

12

13.

2. «ОЦЕНКА производственных запасов (материалов).ПБУ 5/01 «Учет материально – производственных запасов»

предусматривает следующие направления оценки производственных

запасов:

- оценка при их принятии к бухгалтерскому учету;

- оценка при отпуске в производство и ином выбытии.

Принимаются к бухгалтерскому учету по фактической себестоимости,

которая

исчисляется в зависимости от способа приобретения

(поступления) запасов.

Фактическая себестоимость производственных запасов включает:

- при приобретении за плату (договор купли-продажи или поставки)

= сумме фактических затрат на приобретение (за минусом НДС и др.);

- при изготовлении самой организацией = сумме фактических затрат

по изготовлению;

- при внесении в счет вклада в уставный капитал = их денежной

оценке, согласованной учредителями;

- при безвозмездном поступлении или дарении = текущей рыночной

стоимости на дату оприходования

13

14.

Текущая рыночная стоимость – это сумма денежных средств, котораяможет быть получена в результате продажи актива.

К фактическим

относятся:

затратам материалов, приобретенных за плату

- суммы, уплаченные (подлежащие

договором поставщику (продавцу);

уплате)

в

соответствии

с

- комиссионные вознаграждения, уплаченные (подлежащие уплате)

посредникам, консультантам;

- транспортно-заготовительные

расходы (погрузка, разгрузка,

транспортировка, страхование в пути и т.п.); транспортно –

заготовительные расходы – это затраты организации, непосредственно

связанные с процессом заготовления и доставки материалов в

организацию;

- расходы по доведению материалов до состояния пригодного к

использованию в запланированных целях (например, по обработке,

по улучшению технических характеристик) и др.

14

15.

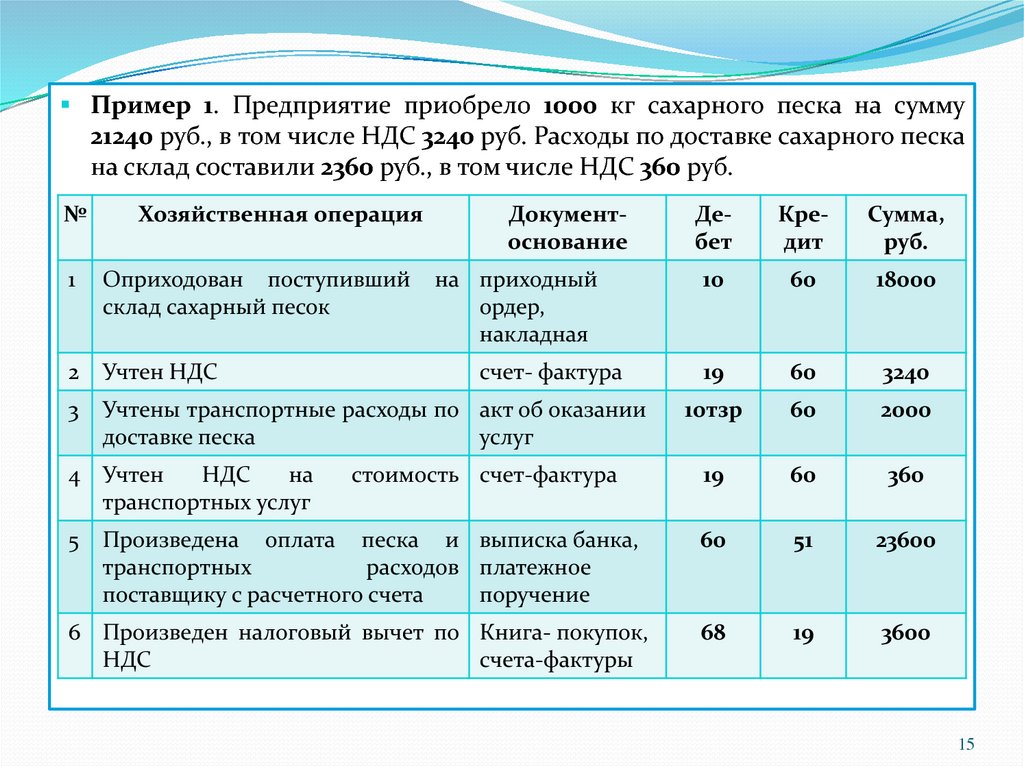

Пример 1. Предприятие приобрело 1000 кг сахарного песка на сумму21240 руб., в том числе НДС 3240 руб. Расходы по доставке сахарного песка

на склад составили 2360 руб., в том числе НДС 360 руб.

№

Хозяйственная операция

Документоснование

1

Оприходован поступивший

склад сахарный песок

2

Учтен НДС

3

Учтены транспортные расходы по акт об оказании

доставке песка

услуг

4 Учтен

НДС

на

транспортных услуг

5

на приходный

ордер,

накладная

счет- фактура

стоимость счет-фактура

Произведена оплата песка и выписка банка,

транспортных

расходов платежное

поставщику с расчетного счета

поручение

6 Произведен налоговый вычет по Книга- покупок,

НДС

счета-фактуры

Дебет

Кредит

Сумма,

руб.

10

60

18000

19

60

3240

10тзр

60

2000

19

60

360

60

51

23600

68

19

3600

15

16.

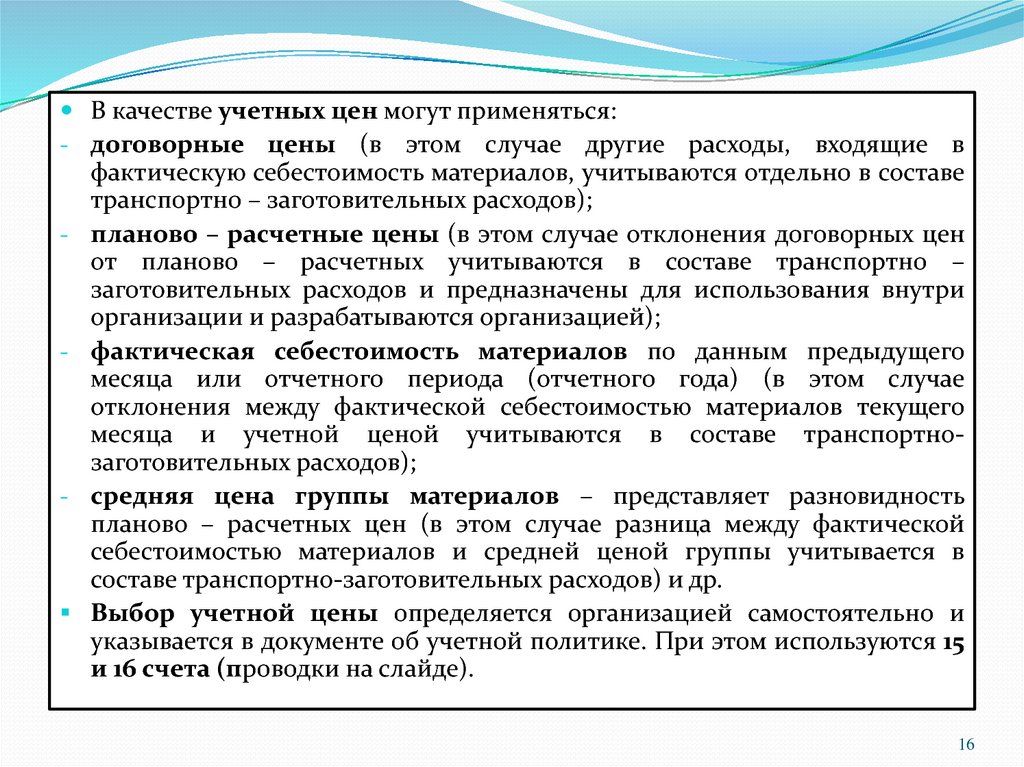

В качестве учетных цен могут применяться:- договорные цены (в этом случае другие расходы, входящие в

фактическую себестоимость материалов, учитываются отдельно в составе

-

-

-

транспортно – заготовительных расходов);

планово – расчетные цены (в этом случае отклонения договорных цен

от планово – расчетных учитываются в составе транспортно –

заготовительных расходов и предназначены для использования внутри

организации и разрабатываются организацией);

фактическая себестоимость материалов по данным предыдущего

месяца или отчетного периода (отчетного года) (в этом случае

отклонения между фактической себестоимостью материалов текущего

месяца и учетной ценой учитываются в составе транспортнозаготовительных расходов);

средняя цена группы материалов – представляет разновидность

планово – расчетных цен (в этом случае разница между фактической

себестоимостью материалов и средней ценой группы учитывается в

составе транспортно-заготовительных расходов) и др.

Выбор учетной цены определяется организацией самостоятельно и

указывается в документе об учетной политике. При этом используются 15

и 16 счета (проводки на слайде).

16

17.

Свод проводок по отражению поступленияматериалов при различных вариантах учета

Д 10 К 60 - акцептован счет

поставщиков за приобретенные материалы

Д 10 К 76, 71 - расходы по

транспортировке, погрузке,

разгрузке

В результате на счете

10 «Материалы» формируется

фактическая

себестоимость

приобретения

Д 15 К 60 - акцептован счет

поставщиков за материалы

Д 15 К 76, 71 - расходы по

транспортировке, погрузке,

разгрузке

Д 10

К 15 - поступили

материалы на склад

по учетной стоимости

Д 16

К 15 - списаны

положительные

отклонения фактической с/с

от учетной оценки

Д 15

К 16 - списаны

отрицательные

отклонения фактической с/с

от учетной оценки

17

18.

Учет материалов с использованием счетов 15 и 16Расходы, связанные с приобретением материалов учитываются по дебету

счета 15 в корреспонденции со счетами учета источников поступления (в

зависимости от того, откуда поступили материальные ценности, и от

характера расходов по заготовке и доставке) – счета 60, 71, 23, 20 и др. (для

текущей оценки движения материалов применяются учетные цены).

В кредит 15 в корреспонденции со счетом 10 относится стоимость

фактически поступивших в организацию и оприходованных материалов.

Таким образом, на счете 15 выявляется остаток, исчисляемый как разница

(или отклонение) между фактической себестоимостью приобретенных

материальных ценностей и их стоимостью по учетным ценам.

Сумма разницы (или отклонение) в стоимости приобретенных материалов,

исчисленной в фактической себестоимости приобретения (заготовления),

и учетных ценах списывается со счета 15 на счет 16.

Если фактическая себестоимость больше их стоимости по учетным

ценам, то отклонение списывается следующим образом: Д-т 16 К-т 15

Если фактическая себестоимость меньше их стоимости по учетным

ценам, то проводка: Д-т 15 К-т 16

18

19.

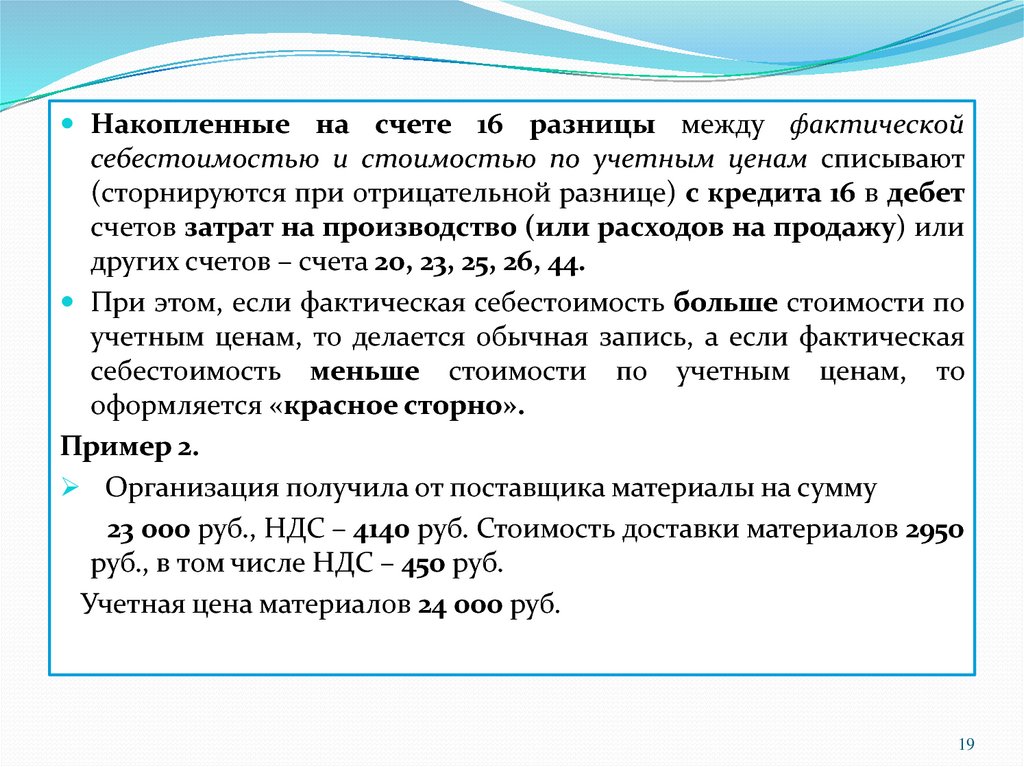

Накопленные на счете 16 разницы между фактическойсебестоимостью и стоимостью по учетным ценам списывают

(сторнируются при отрицательной разнице) с кредита 16 в дебет

счетов затрат на производство (или расходов на продажу) или

других счетов – счета 20, 23, 25, 26, 44.

При этом, если фактическая себестоимость больше стоимости по

учетным ценам, то делается обычная запись, а если фактическая

себестоимость меньше стоимости по учетным ценам, то

оформляется «красное сторно».

Пример 2.

Организация получила от поставщика материалы на сумму

23 000 руб., НДС – 4140 руб. Стоимость доставки материалов 2950

руб., в том числе НДС – 450 руб.

Учетная цена материалов 24 000 руб.

19

20.

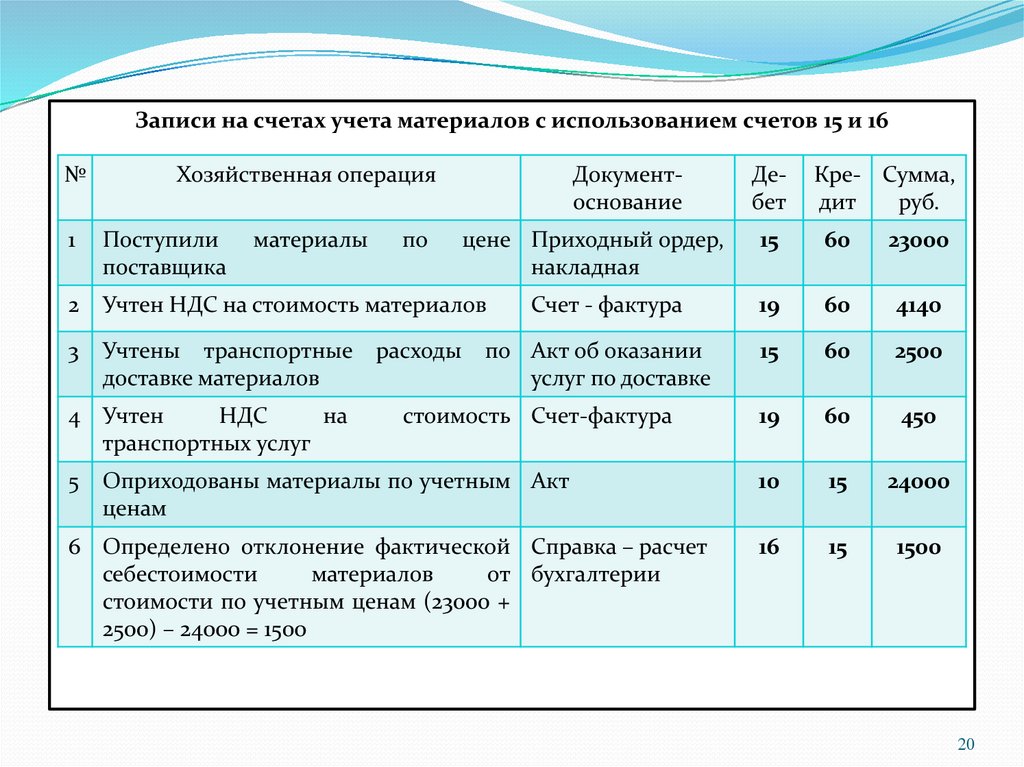

Записи на счетах учета материалов с использованием счетов 15 и 16№

Хозяйственная операция

материалы

1

Поступили

поставщика

2

Учтен НДС на стоимость материалов

3

Учтены транспортные

доставке материалов

4 Учтен

НДС

на

транспортных услуг

5

по

Документоснование

расходы

цене Приходный ордер,

накладная

Счет - фактура

по Акт об оказании

услуг по доставке

стоимость Счет-фактура

Оприходованы материалы по учетным Акт

ценам

6 Определено отклонение фактической Справка – расчет

себестоимости

материалов

от бухгалтерии

стоимости по учетным ценам (23000 +

2500) – 24000 = 1500

Дебет

Кре- Сумма,

дит

руб.

15

60

23000

19

60

4140

15

60

2500

19

60

450

10

15

24000

16

15

1500

20

21.

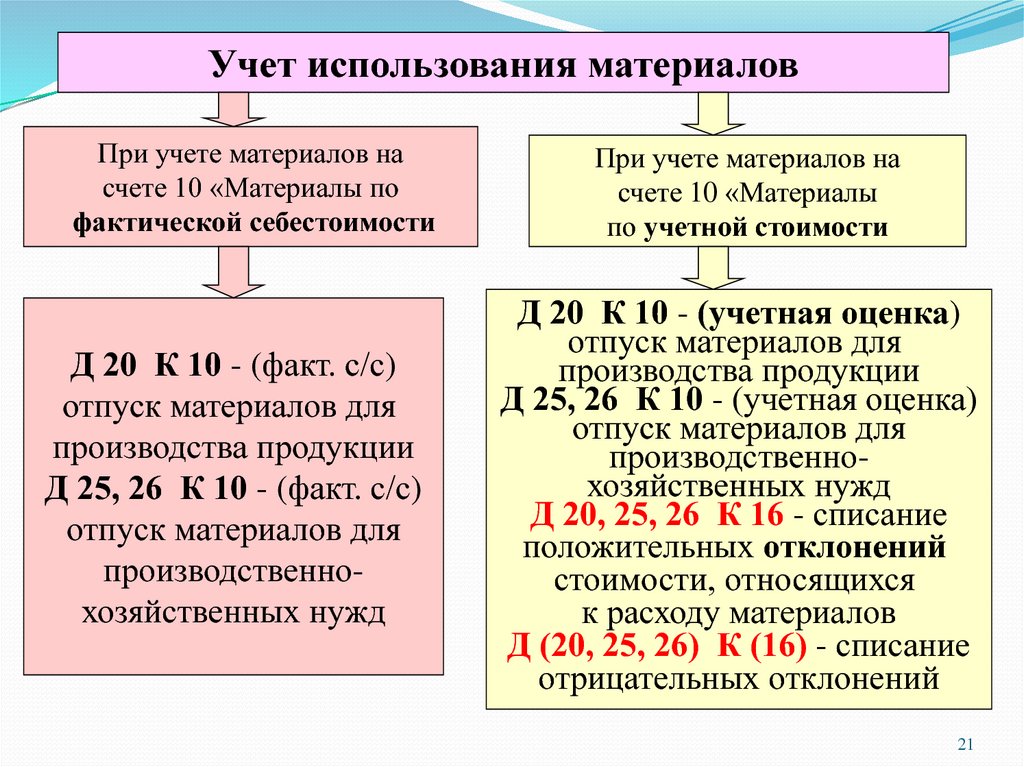

Учет использования материаловПри учете материалов на

счете 10 «Материалы по

фактической себестоимости

Д 20 К 10 - (факт. с/с)

отпуск материалов для

производства продукции

Д 25, 26 К 10 - (факт. с/с)

отпуск материалов для

производственнохозяйственных нужд

При учете материалов на

счете 10 «Материалы

по учетной стоимости

Д 20 К 10 - (учетная оценка)

отпуск материалов для

производства продукции

Д 25, 26 К 10 - (учетная оценка)

отпуск материалов для

производственнохозяйственных нужд

Д 20, 25, 26 К 16 - списание

положительных отклонений

стоимости, относящихся

к расходу материалов

Д (20, 25, 26) К (16) - списание

отрицательных отклонений

21

22.

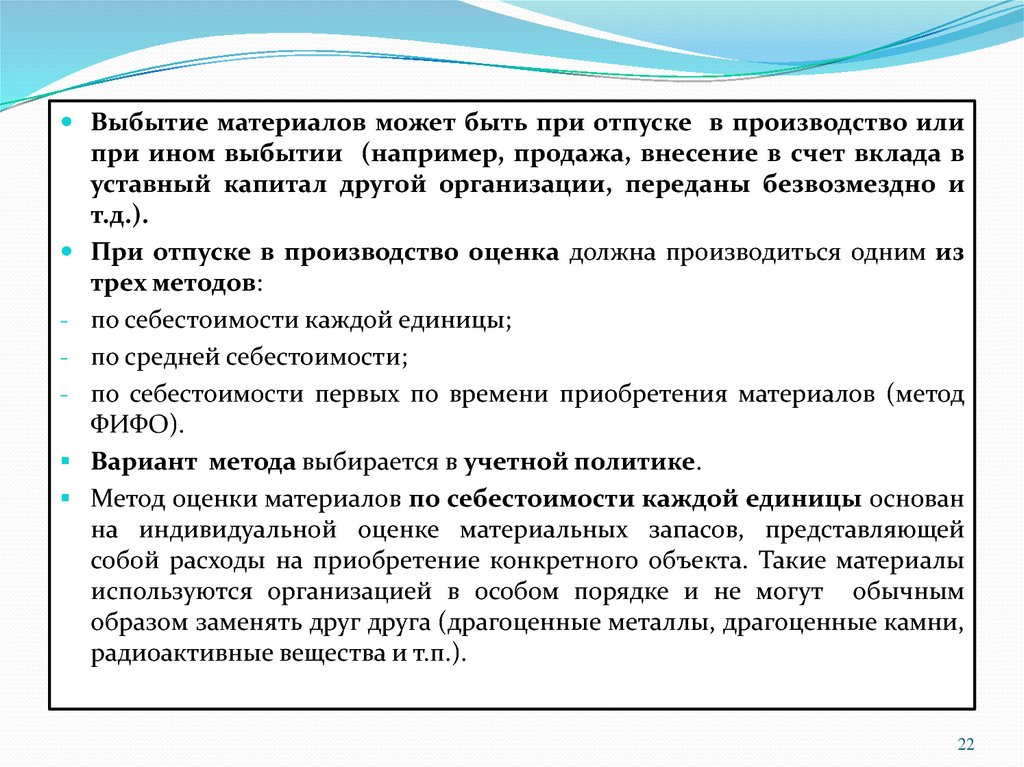

Выбытие материалов может быть при отпуске в производство илипри ином выбытии (например, продажа, внесение в счет вклада в

уставный капитал другой организации, переданы безвозмездно и

т.д.).

При отпуске в производство оценка должна производиться одним из

трех методов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материалов (метод

ФИФО).

Вариант метода выбирается в учетной политике.

Метод оценки материалов по себестоимости каждой единицы основан

на индивидуальной оценке материальных запасов, представляющей

собой расходы на приобретение конкретного объекта. Такие материалы

используются организацией в особом порядке и не могут обычным

образом заменять друг друга (драгоценные металлы, драгоценные камни,

радиоактивные вещества и т.п.).

22

23.

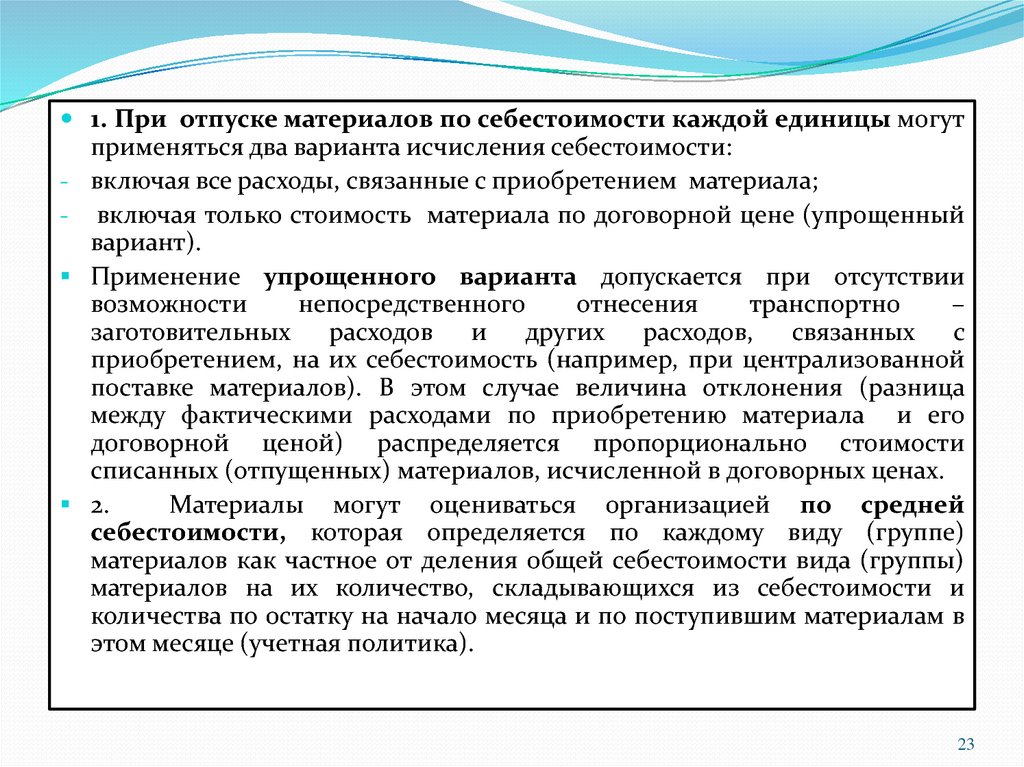

1. При отпуске материалов по себестоимости каждой единицы могутприменяться два варианта исчисления себестоимости:

- включая все расходы, связанные с приобретением материала;

- включая только стоимость материала по договорной цене (упрощенный

вариант).

Применение упрощенного варианта допускается при отсутствии

возможности

непосредственного

отнесения

транспортно

–

заготовительных расходов и других расходов,

связанных с

приобретением, на их себестоимость (например, при централизованной

поставке материалов). В этом случае величина отклонения (разница

между фактическими расходами по приобретению материала и его

договорной ценой) распределяется пропорционально стоимости

списанных (отпущенных) материалов, исчисленной в договорных ценах.

2.

Материалы могут оцениваться организацией по средней

себестоимости, которая определяется по каждому виду (группе)

материалов как частное от деления общей себестоимости вида (группы)

материалов на их количество, складывающихся из себестоимости и

количества по остатку на начало месяца и по поступившим материалам в

этом месяце (учетная политика).

23

24.

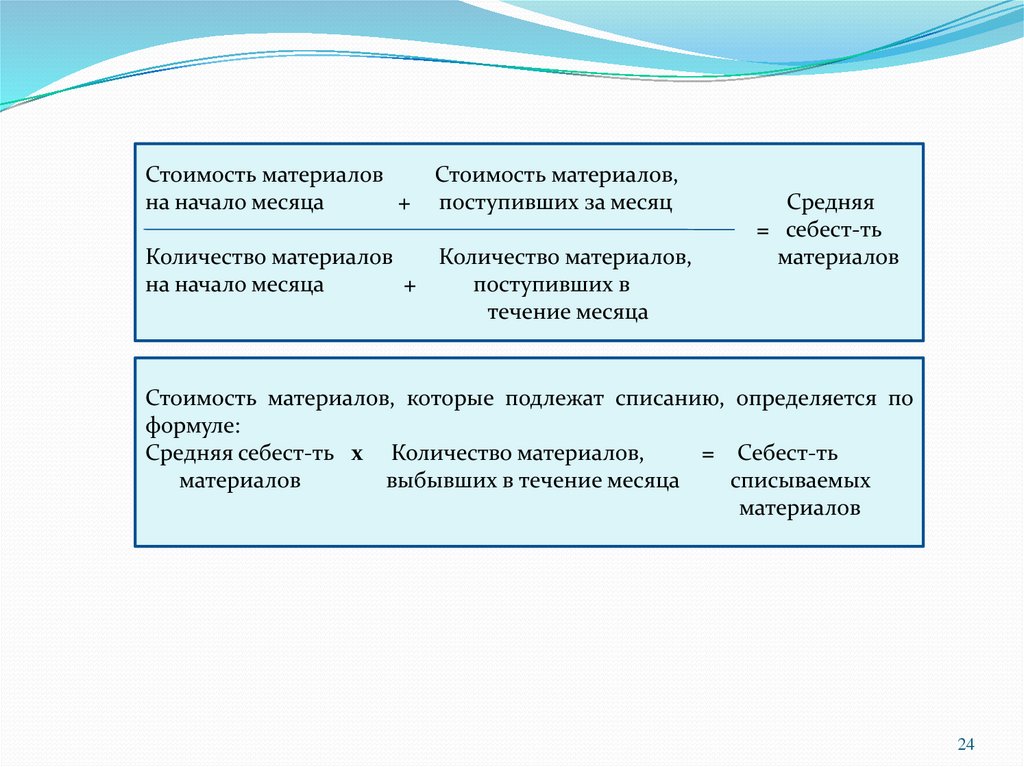

Стоимость материаловна начало месяца

+

Стоимость материалов,

поступивших за месяц

Количество материалов

Количество материалов,

на начало месяца

+

поступивших в

течение месяца

Средняя

= себест-ть

материалов

Стоимость материалов, которые подлежат списанию, определяется по

формуле:

Средняя себест-ть х Количество материалов,

= Себест-ть

материалов

выбывших в течение месяца

списываемых

материалов

24

25.

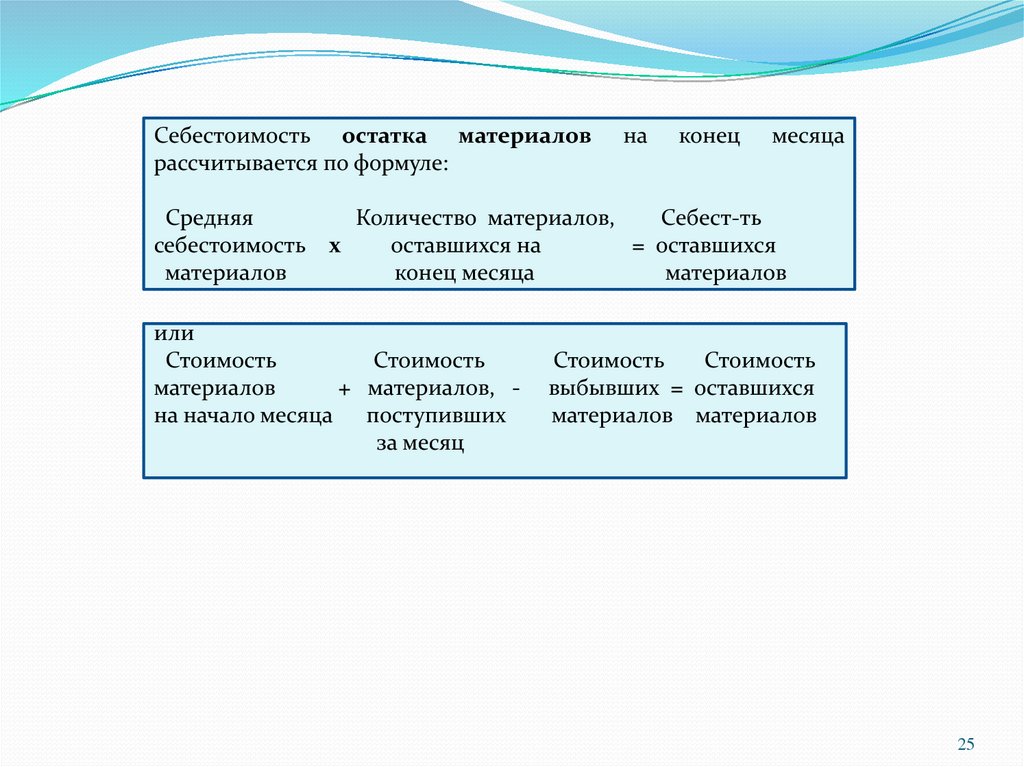

Себестоимость остатка материаловрассчитывается по формуле:

Средняя

себестоимость

материалов

на

конец

месяца

Количество материалов,

Себест-ть

х

оставшихся на

= оставшихся

конец месяца

материалов

или

Стоимость

Стоимость

материалов

+ материалов, на начало месяца поступивших

за месяц

Стоимость

Стоимость

выбывших = оставшихся

материалов материалов

25

26.

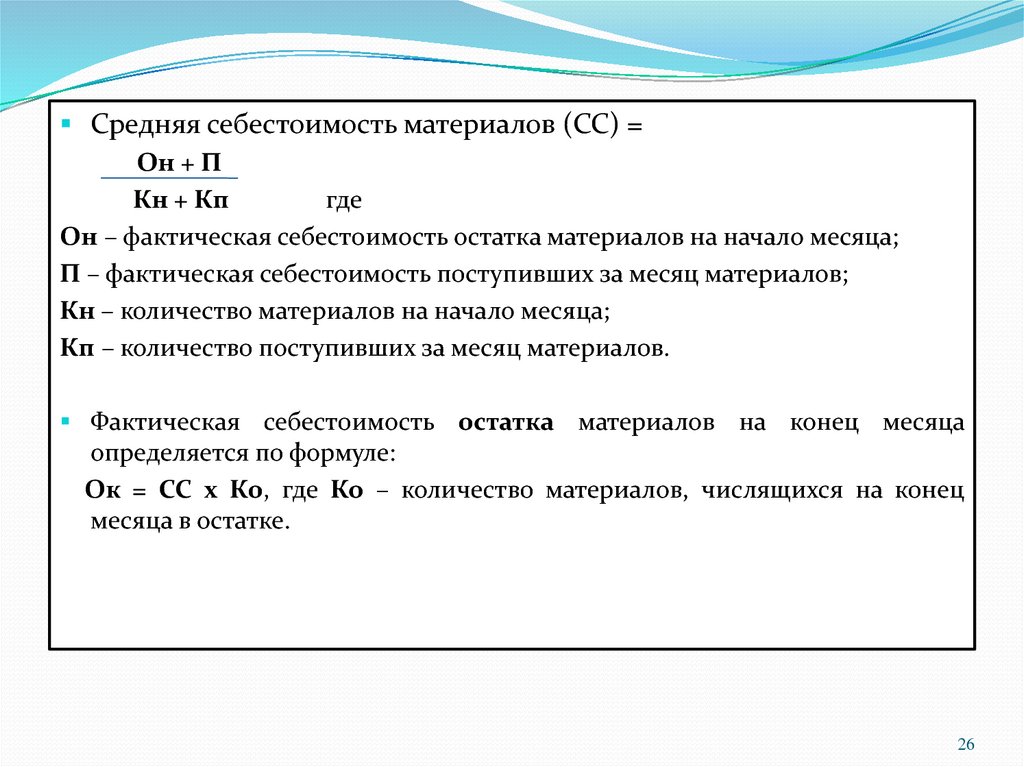

Средняя себестоимость материалов (СС) =Он + П

Кн + Кп

где

Он – фактическая себестоимость остатка материалов на начало месяца;

П – фактическая себестоимость поступивших за месяц материалов;

Кн – количество материалов на начало месяца;

Кп – количество поступивших за месяц материалов.

Фактическая себестоимость остатка материалов на конец месяца

определяется по формуле:

Ок = СС х Ко, где Ко – количество материалов, числящихся на конец

месяца в остатке.

26

27.

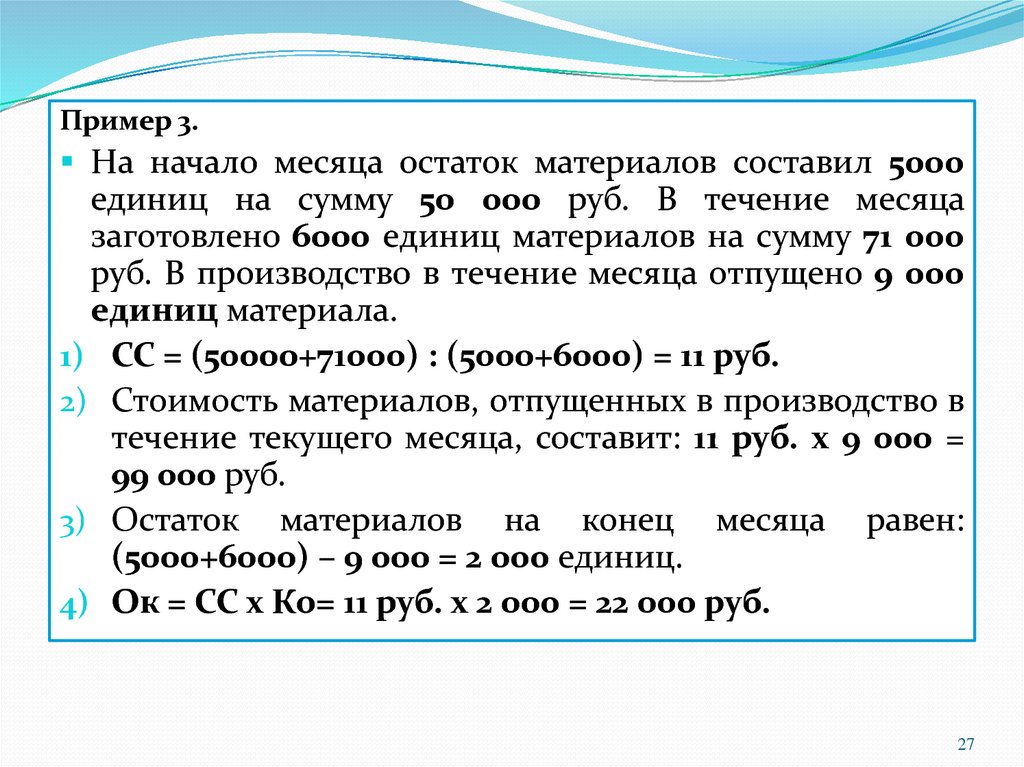

Пример 3.На начало месяца остаток материалов составил 5000

единиц на сумму 50 000 руб. В течение месяца

заготовлено 6000 единиц материалов на сумму 71 000

руб. В производство в течение месяца отпущено 9 000

единиц материала.

1) СС = (50000+71000) : (5000+6000) = 11 руб.

2) Стоимость материалов, отпущенных в производство в

течение текущего месяца, составит: 11 руб. х 9 000 =

99 000 руб.

3) Остаток материалов на конец месяца равен:

(5000+6000) – 9 000 = 2 000 единиц.

4) Ок = СС х Ко= 11 руб. х 2 000 = 22 000 руб.

27

28.

МетодФИФО (в переводе – первым поступил, первым

использовал) или правило: первая партия на приход – первая в

расход.

Это означает, что независимо от того, какая партия материалов

отпущена в производство, сначала списывают материалы по

стоимости (или цене) первой закупленной партии, затем по цене

второй, третьей и т.д. в порядке очередности, пока не будет

получен общий расход материалов за месяц.

Остатки на конец оцениваются по фактической себестоимости

последних по времени покупок.

Использование способа ФИФО в условиях инфляции позволяет

снизить себестоимость готовой продукции (работ, услуг),

повысить прибыль, а также увеличить сумму остатка

производственных запасов.

28

29.

Пример 4.Таблица 1 – Показатели поступления материалов за отчетный месяц

Показатели

1.Остаток материалов на начало

месяца

Кол-во,

ед.

Цена

единицы

Сумма,

руб.

400

8

3200

2.Поступило в течение месяца:

первая партия

вторая партия

третья партия

Итого поступило

600

500

200

1300

8

12

15

4800

6000

3000

13800

Сумма (с остатком)

1700

17000

29

30.

1. При оценке материалов по себестоимости каждой единицы в течениеотчетного периода израсходовано: 580 ед. – из первой партии; 470 ед. – из

второй партии; 190 ед. – из третьей; 360 ед. – из остатка (всего 1600 ед.).

Общая сумма отпущенных материалов составит:

(580 х 8) + (470 х 12) + (190 х 15) + (360 х 8) = 16010 руб.

• Фактическая себестоимость остатка материалов на конец месяца:

17 000 руб. – 16010 руб. = 990 руб.

2. При втором способе оценки материалов при выбытии первоначально

определяют среднюю себестоимость единицы материалов:

3200 + 13800

= 10 руб.

400 + 1300

Фактическая

себестоимость

материалов,

списываемых

в

производство, составит: 1600 ед. х 10 руб. = 16 000 руб.

• Фактическая себестоимость остатка материалов на конец месяца

равна: 100 ед. (1700 – 1600) х 10 руб. = 1000 руб.

30

31.

Всоответствии с методом ФИФО стоимость материалов,

списываемых в производство, составит:

(400 х 8) + (600 х 8) + (500 х 12) + (100 х 15) = 15 500 руб.

• Израсходованы материалы из всех партий, кроме последней –

третьей партии.

• Фактическая себестоимость остатка материалов равна:

100 х 15 = 1 500 руб.

Таблица 2 – Сводная таблица расчета фактической себестоимости материалов

Метод списания материалов в

производство

Себестоимость

материалов, списываемых

в производство, руб.

Остаток материалов

на конец месяца, руб.

Себестоимость каждой

единицы

16 010

990

Средняя себестоимость

16 000

1 000

ФИФО

15 500

1 500

31

32.

Выбытие материалов при их продаже, передаче в качествевклада в уставный капитал, передаче безвозмездно

оформляют накладной на отпуск материалов на сторону (ф. № М15) и отражают на счете 91 (по дебету 91/2 – фактическая

себестоимость выбывших ценностей, расходы, связанные с

выбытием).

Пример 3.

Предприятие продало материалы на сумму 70 800 руб., в том числе

НДС

18 % - 10 800 руб. Фактическая себестоимость проданных материалов

составляет 50 000 руб.

Основные

записи по продаже материалов представлены в

таблице 3.

32

33.

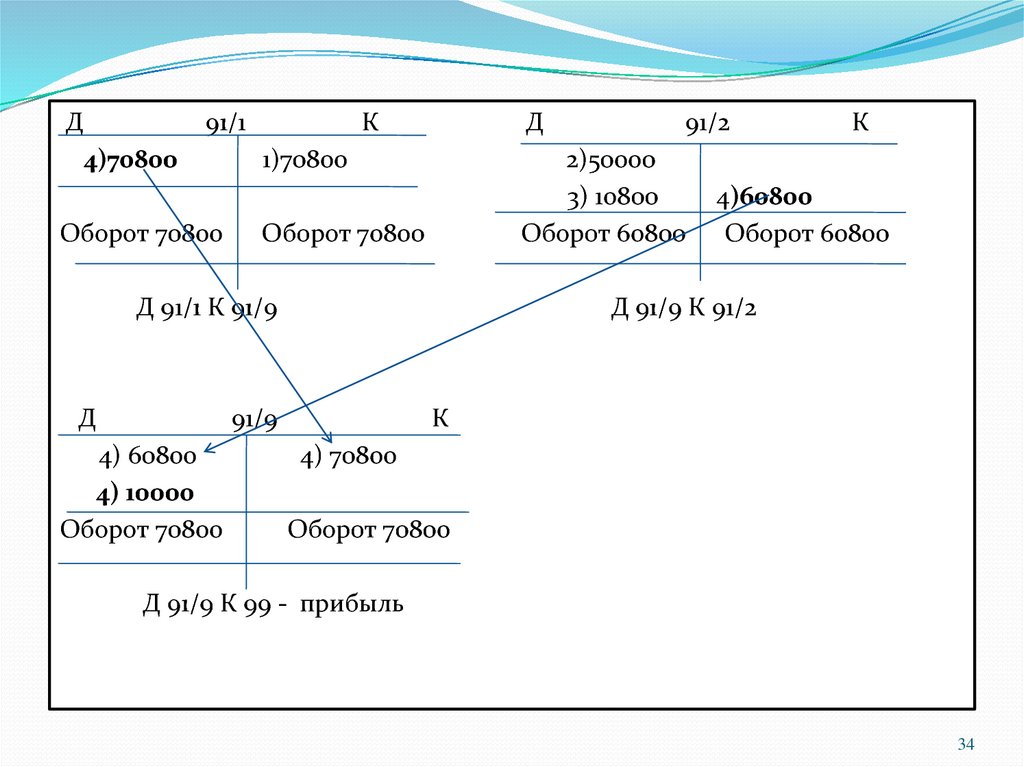

Таблица 3 – Записи на счетах бухгалтерского учета продажи материаловХозяйственная операция

(факт хозяйственной

жизни)

Документ основание

Дебет

Кредит

Сумма,

руб.

1.Начислена выручка (доход)

от продажи материалов

накладная

76 «Расчеты с

разными

дебиторами и

кредиторами»

91

субсчет

«Прочие

доходы»

1

70 800

2.Списана

стоимость

проданных материалов

накладная

91 субсчет

«Прочие

расходы»

2

Счет

10

«Материалы»

50 000

3.Начислен НДС по проданным материалам

Счет-фактура,

книга продаж

91 субсчет

«Прочие

расходы»

2

68 субсчет НДС

10 800

4.Определен финансовый

результат (прибыль)

от

продажи материалов

Справка - расчет бухгалтерии

91 субсчет 9

«Сальдо прочих

доходов

и

расходов»

99 «Прибыли и

убытки»

10 000

33

34.

Д91/1

4)70800

Оборот 70800

К

Д

1)70800

2)50000

3) 10800

Оборот 60800

Оборот 70800

Д 91/1 К 91/9

Д

К

4)60800

Оборот 60800

Д 91/9 К 91/2

91/9

4) 60800

4) 10000

Оборот 70800

91/2

К

4) 70800

Оборот 70800

Д 91/9 К 99 - прибыль

34

35. 3. Документальное оформление операций по движению производственных запасов (материалов)

Для оформления и учета хозяйственных операций по движениюматериалов существуют унифицированные формы первичной

учетной документации (Постановление Госкомстата РФ от 30

октября 1997 г. № 71 «а» (в ред. от 21 января 2003 г. № 7).

В соответствии с требованиями ФЗ «О бухгалтерском учете»

применение унифицированных форм не является обязательным

к применению.

Если организация их применяет, то они должны быть утверждены

руководителем организации.

35

36.

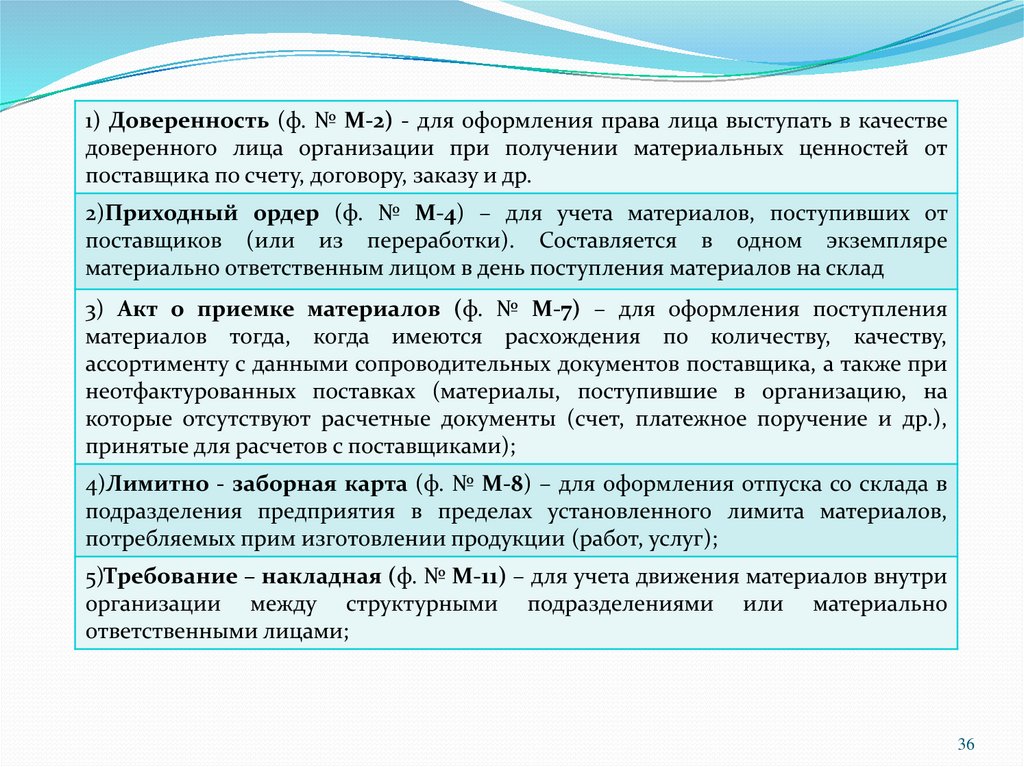

1) Доверенность (ф. № М-2) - для оформления права лица выступать в качестведоверенного лица организации при получении материальных ценностей от

поставщика по счету, договору, заказу и др.

2)Приходный ордер (ф. № М-4) – для учета материалов, поступивших от

поставщиков (или из переработки). Составляется в одном экземпляре

материально ответственным лицом в день поступления материалов на склад

3) Акт о приемке материалов (ф. № М-7) – для оформления поступления

материалов тогда, когда имеются расхождения по количеству, качеству,

ассортименту с данными сопроводительных документов поставщика, а также при

неотфактурованных поставках (материалы, поступившие в организацию, на

которые отсутствуют расчетные документы (счет, платежное поручение и др.),

принятые для расчетов с поставщиками);

4)Лимитно - заборная карта (ф. № М-8) – для оформления отпуска со склада в

подразделения предприятия в пределах установленного лимита материалов,

потребляемых прим изготовлении продукции (работ, услуг);

5)Требование – накладная (ф. № М-11) – для учета движения материалов внутри

организации между структурными подразделениями или материально

ответственными лицами;

36

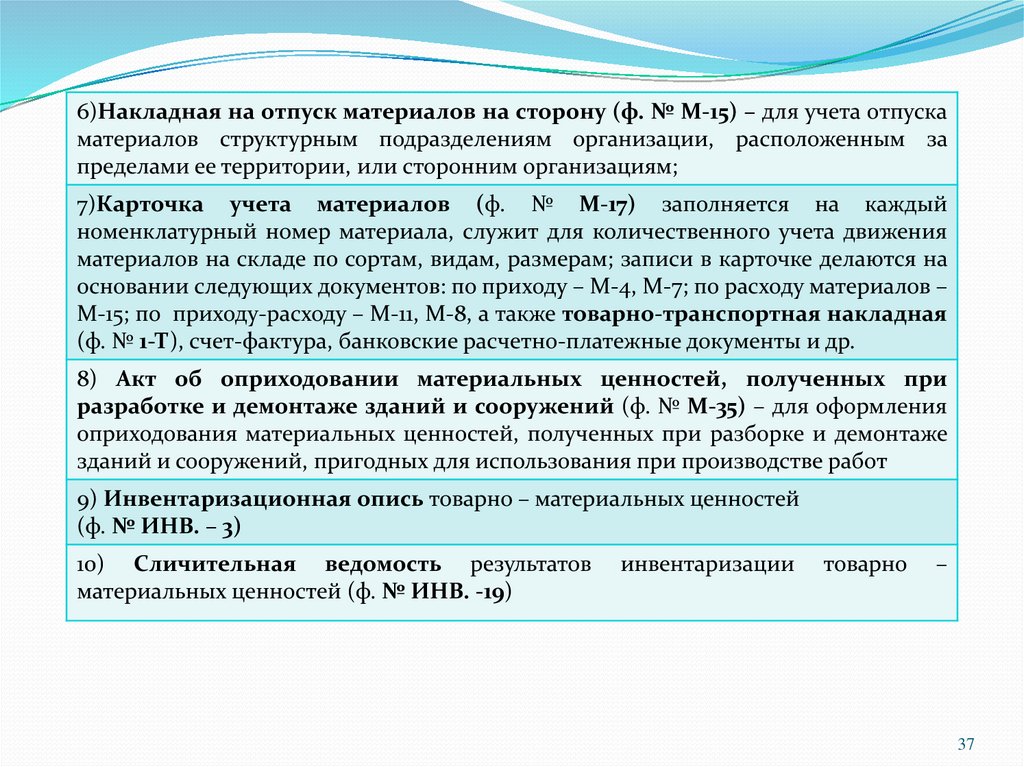

37.

6)Накладная на отпуск материалов на сторону (ф. № М-15) – для учета отпускаматериалов структурным подразделениям организации, расположенным за

пределами ее территории, или сторонним организациям;

7)Карточка учета материалов (ф. № М-17) заполняется на каждый

номенклатурный номер материала, служит для количественного учета движения

материалов на складе по сортам, видам, размерам; записи в карточке делаются на

основании следующих документов: по приходу – М-4, М-7; по расходу материалов –

М-15; по приходу-расходу – М-11, М-8, а также товарно-транспортная накладная

(ф. № 1-Т), счет-фактура, банковские расчетно-платежные документы и др.

8) Акт об оприходовании материальных ценностей, полученных при

разработке и демонтаже зданий и сооружений (ф. № М-35) – для оформления

оприходования материальных ценностей, полученных при разборке и демонтаже

зданий и сооружений, пригодных для использования при производстве работ

9) Инвентаризационная опись товарно – материальных ценностей

(ф. № ИНВ. – 3)

10) Сличительная ведомость результатов

материальных ценностей (ф. № ИНВ. -19)

инвентаризации

товарно

–

37

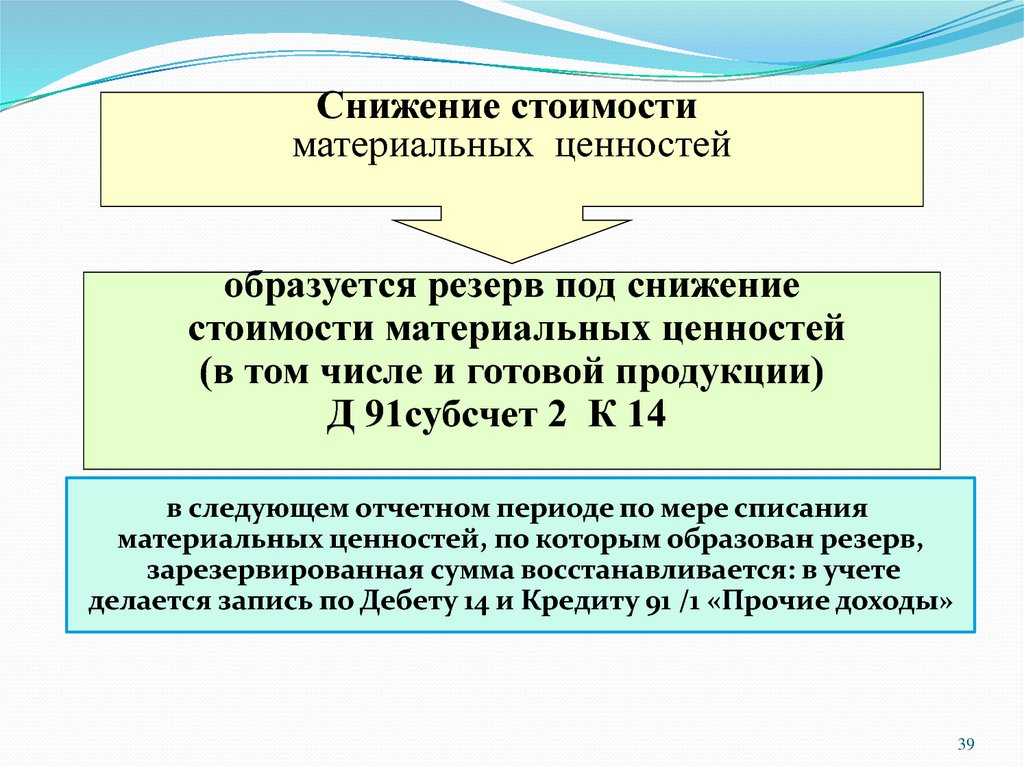

38. 4. РЕЗЕРВЫ ПОД СНИЖЕНИЕ СТОИМОСТИ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

На случаи отклонения фактической стоимости материальных-

ценностей от их рыночной стоимости в организации могут быть

созданы резервы.

Выбор варианта создания резервов является элементом

учетной политики организации.

Резервы под снижение стоимости материальных ценностей

могут создаваться:

по каждой единице МПЗ;

по отдельным видам, группам МПЗ.

Учет резервов осуществляется на счете 14 «Резервы под

снижение стоимости материальных ценностей».

38

39.

Снижение стоимостиматериальных ценностей

образуется резерв под снижение

стоимости материальных ценностей

(в том числе и готовой продукции)

Д 91субсчет 2 К 14

в следующем отчетном периоде по мере списания

материальных ценностей, по которым образован резерв,

зарезервированная сумма восстанавливается: в учете

делается запись по Дебету 14 и Кредиту 91 /1 «Прочие доходы»

39

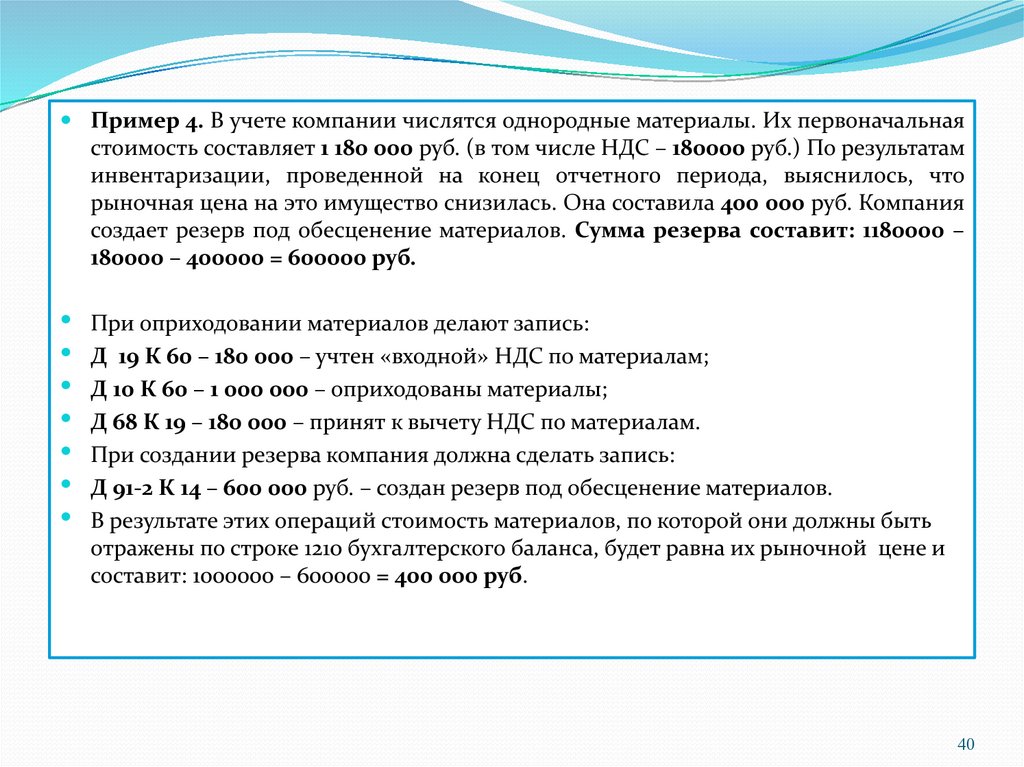

40.

Пример 4. В учете компании числятся однородные материалы. Их первоначальнаястоимость составляет 1 180 000 руб. (в том числе НДС – 180000 руб.) По результатам

инвентаризации, проведенной на конец отчетного периода, выяснилось, что

рыночная цена на это имущество снизилась. Она составила 400 000 руб. Компания

создает резерв под обесценение материалов. Сумма резерва составит: 1180000 –

180000 – 400000 = 600000 руб.

При оприходовании материалов делают запись:

Д 19 К 60 – 180 000 – учтен «входной» НДС по материалам;

Д 10 К 60 – 1 000 000 – оприходованы материалы;

Д 68 К 19 – 180 000 – принят к вычету НДС по материалам.

При создании резерва компания должна сделать запись:

Д 91-2 К 14 – 600 000 руб. – создан резерв под обесценение материалов.

В результате этих операций стоимость материалов, по которой они должны быть

отражены по строке 1210 бухгалтерского баланса, будет равна их рыночной цене и

составит: 1000000 – 600000 = 400 000 руб.

40

41. 5. УЧЕТ МАТЕРИАЛОВ НА СКЛАДЕ

Учет материалов на складе осуществляет заведующий складом (кладовщик). Егопринимают на работу по согласованию с главным бухгалтером организации.

По установленной форме с кладовщиком заключается типовой договор о полной

индивидуальной материальной ответственности.

При отсутствии должности зав. складом его обязанности могут быть возложены на

любого работника с его согласия с обязательным заключением договора о

материальной ответственности.

От занимаемой должности кладовщик может быть освобожден только после

сплошной инвентаризации товарно-материальных ценностей (ТМЦ) и передачи их

по акту.

Учет движения и остатков материалов кладовщик ведет в карточках складского

учета. На каждый номенклатурный номер открывают отдельную карточку. В связи

с этим складской учет называют сортовым и ведут только в натуральном

выражении.

Запись в карточках кладовщик делает на основании первичных документов в день

совершения операции.

После каждой записи выводят остаток материалов.

В результате склад располагает оперативными сведениями о состоянии запасов.

41

42.

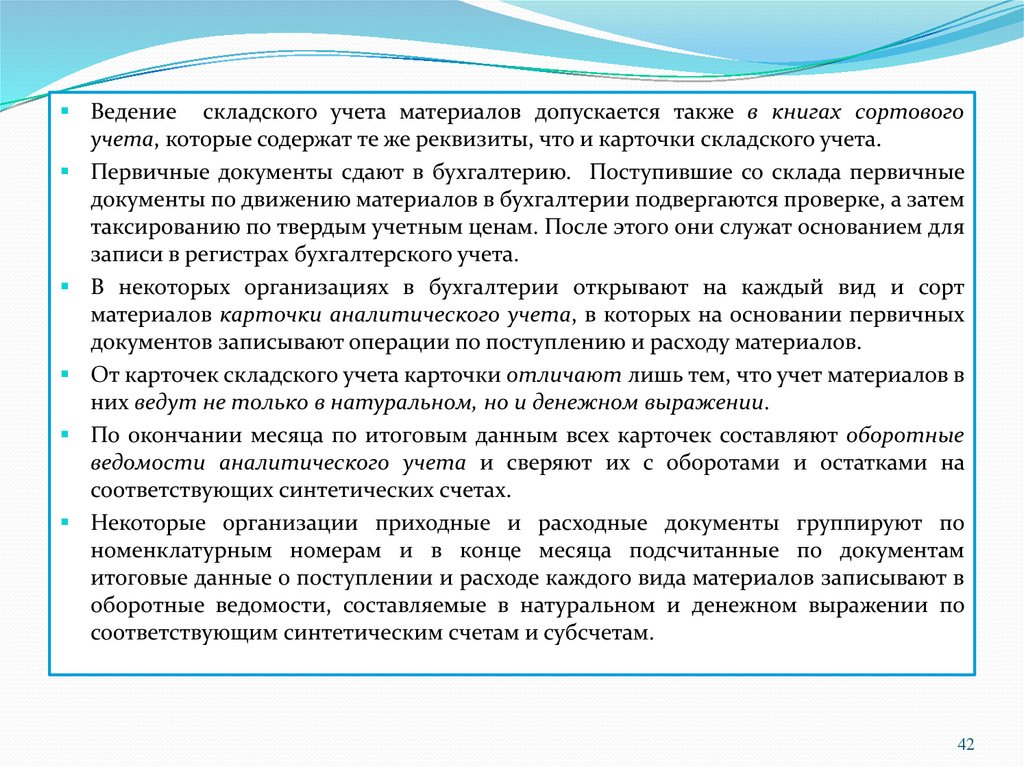

Ведение складского учета материалов допускается также в книгах сортовогоучета, которые содержат те же реквизиты, что и карточки складского учета.

Первичные документы сдают в бухгалтерию. Поступившие со склада первичные

документы по движению материалов в бухгалтерии подвергаются проверке, а затем

таксированию по твердым учетным ценам. После этого они служат основанием для

записи в регистрах бухгалтерского учета.

В некоторых организациях в бухгалтерии открывают на каждый вид и сорт

материалов карточки аналитического учета, в которых на основании первичных

документов записывают операции по поступлению и расходу материалов.

От карточек складского учета карточки отличают лишь тем, что учет материалов в

них ведут не только в натуральном, но и денежном выражении.

По окончании месяца по итоговым данным всех карточек составляют оборотные

ведомости аналитического учета и сверяют их с оборотами и остатками на

соответствующих синтетических счетах.

Некоторые организации приходные и расходные документы группируют по

номенклатурным номерам и в конце месяца подсчитанные по документам

итоговые данные о поступлении и расходе каждого вида материалов записывают в

оборотные ведомости, составляемые в натуральном и денежном выражении по

соответствующим синтетическим счетам и субсчетам.

42

43.

При данном варианте трудоемкость учета значительно уменьшается, так какотпадает необходимость ведения карточек. Но и в этом случае учет остается

громоздким, поскольку в оборотную ведомость приходится записывать сот ни, а

иногда и тысячи номенклатурных номеров материалов.

Более прогрессивным является оперативно – бухгалтерский, или сальдовый,

метод учета материалов.

При применении этого метода бухгалтерия не дублирует складской сортовой учет

ни в отдельных карточках аналитического учета, ни в оборотных ведомостях, а в

качестве регистров аналитического учета используют карточки складского

учета, ведущиеся на складах.

Ежедневно или в другие установленные сроки (как правило, не реже одного раза в

неделю) работник бухгалтерии проверяет правильность произведенных

кладовщиком записей в карточках складского учета и подтверждает их своей

подписью на самих карточках.

В конце месяца зав. складом, а в отдельных случаях работник бухгалтерии

переносит количественные данные об остатках на первое число месяца по каждому

номенклатурному номеру материалов из карточек складского учета в ведомость

учета остатков материалов (без оборотов прихода и расхода).

После проверки и визирования работником бухгалтерии ведомость остатков

передают в бухгалтерию, где остатки материалов таксируют по твердым учетным

ценам

и выводят итоги по учетным группам материалов в целом по складу.

Данные ведомостей сверяют с итоговыми записями в регистрах синтетического

учета.

43