finance

financeSimilar presentations:

Учёт расходования материально-производственных запасов

1.

ГБПОУ «Лукояновский Губернский колледж»ПМ 01 «Документирование хозяйственных операций и ведение

бухгалтерского учета активов организации»

МДК 01.01. «Практические основы бухгалтерского учета активов

организации»

Тема 2.2 «Учёт расходования материально-производственных запасов»

2 часа

2023-2024

2.

1. Понятие ТЗР. Расчет ТЗР и их учет. Распределение ТЗР и отклонений в стоимостиматериалов.

2. Учет НДС по приобретенным ценностям.

3. Учет отпуска и выбытия МПЗ.

-1В соответствии с ФСБУ 5/2019 материалы принимаются к учёту по

фактической себестоимости, формирование которой может осуществляться двумя

способами:

фактическая себестоимость формируется непосредственно на счёте 10

«Материалы»;

с использованием счетов 15 «Заготовление и приобретение материалов» и 16

«Отклонение в стоимости материалов» - ТЗР.

Первый способ используют те организации, в которых: небольшое

количество

поставок

материалов

используемых материалов.

за

период;

небольшая

номенклатура

3.

Если учёт заготовления ведётся вторым способом, то все фактические затраты,связанные с приобретением материалов, на основании поступивших расчётных

документов от поставщиков оформляют проводками:

Д-т 15 К-т 60, 76, 71 – по ценам заготовления (приобретения);

Д-т 10 К-т 15 – оприходование материалов на склад по учётным ценам;

Д-т 16 К-т 15 – разница между фактической себестоимостью приобретения

и стоимостью поступивших материалов по учётным ценам (ТЗР).

Выбранный способ заготовления материалов оговаривается в учётной

политике предприятия на предстоящий год.

В

фактическую

себестоимость

материалов

входят

транспортно-

заготовительные расходы (ТЗР), т.е. это расходы на приобретение, доставку,

кроме их покупной стоимости.

4.

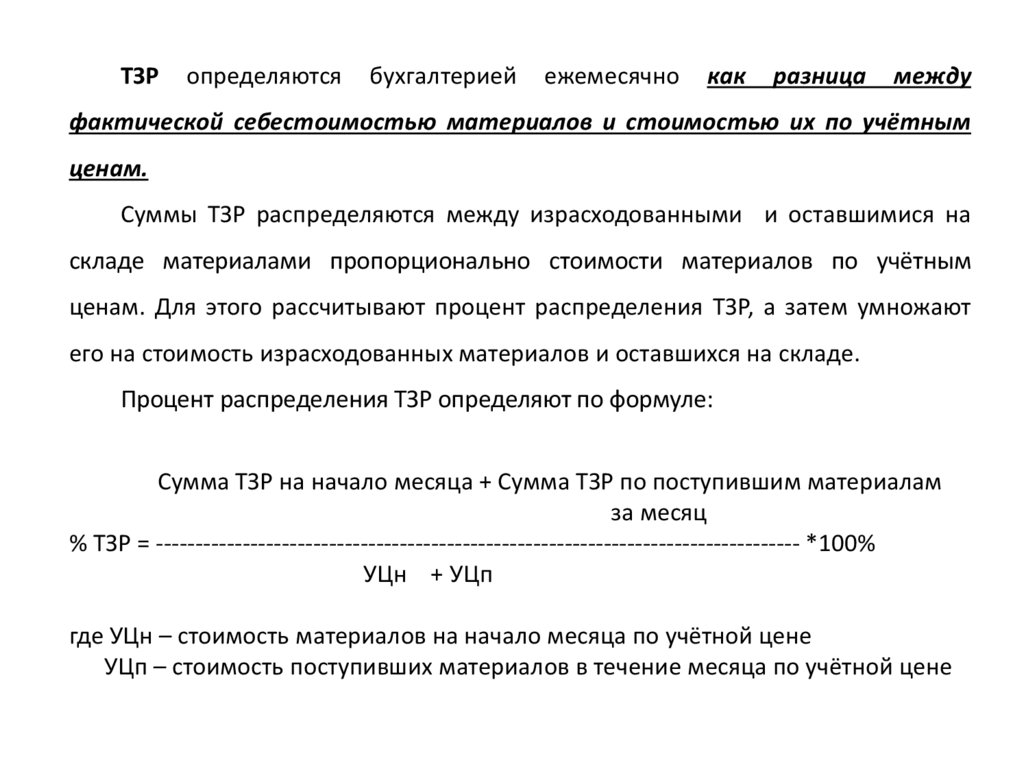

ТЗРопределяются

бухгалтерией

ежемесячно

как

разница

между

фактической себестоимостью материалов и стоимостью их по учётным

ценам.

Суммы ТЗР распределяются между израсходованными и оставшимися на

складе материалами пропорционально стоимости материалов по учётным

ценам. Для этого рассчитывают процент распределения ТЗР, а затем умножают

его на стоимость израсходованных материалов и оставшихся на складе.

Процент распределения ТЗР определяют по формуле:

Сумма ТЗР на начало месяца + Сумма ТЗР по поступившим материалам

за месяц

% ТЗР = ---------------------------------------------------------------------------------- *100%

УЦн + УЦп

где УЦн – стоимость материалов на начало месяца по учётной цене

УЦп – стоимость поступивших материалов в течение месяца по учётной цене

5.

При первом способе заготовления материалов ТЗР учитывают на счёте10/ТЗР. Списание ТЗР производится на те же счета, что и израсходованные

ценности проводкой: Дт 20, 25, 26, 28 Кт 10/ТЗР.

При втором способе заготовления материалов ТЗР учитывают на счёте 16 и

списывают на израсходованные материалы проводкой: Дт 20, 25, 26, 28 Кт 16.

Аналогично производится расчёт доли и суммы отклонений фактической

себестоимости от плановой цены материалов.

6.

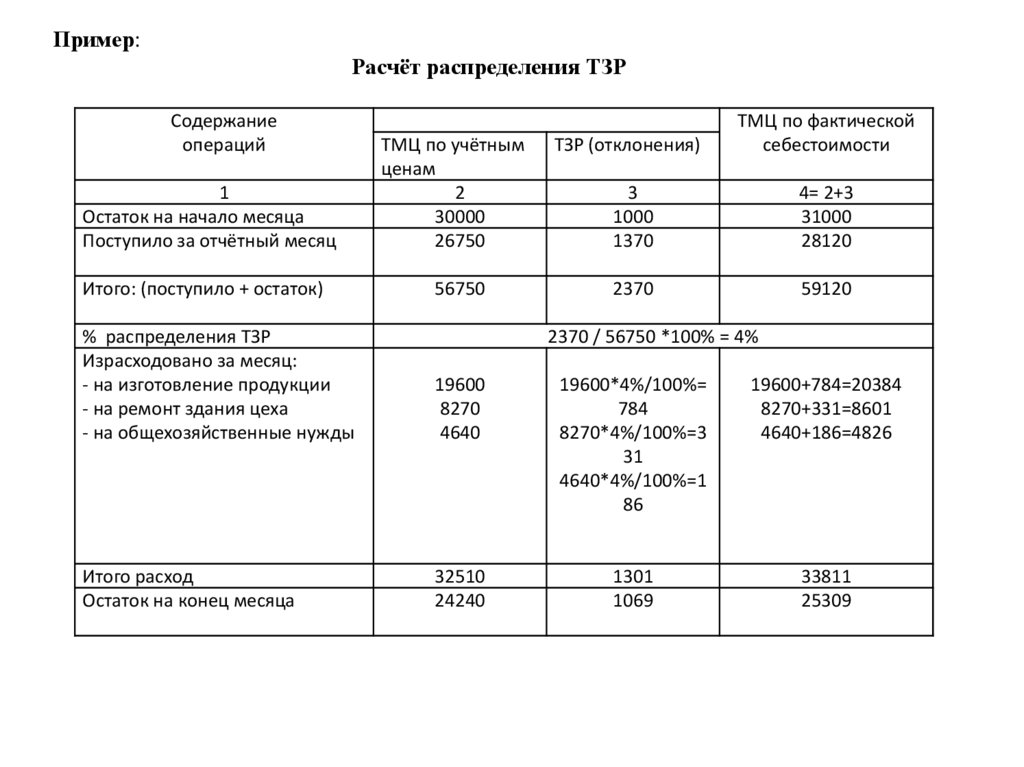

Пример:Расчёт распределения ТЗР

Содержание

операций

1

Остаток на начало месяца

Поступило за отчётный месяц

Итого: (поступило + остаток)

ТМЦ по учётным

ценам

2

30000

26750

56750

ТЗР (отклонения)

ТМЦ по фактической

себестоимости

3

1000

1370

4= 2+3

31000

28120

2370

59120

% распределения ТЗР

Израсходовано за месяц:

- на изготовление продукции

- на ремонт здания цеха

- на общехозяйственные нужды

2370 / 56750 *100% = 4%

19600

8270

4640

19600*4%/100%=

784

8270*4%/100%=3

31

4640*4%/100%=1

86

19600+784=20384

8270+331=8601

4640+186=4826

Итого расход

Остаток на конец месяца

32510

24240

1301

1069

33811

25309

7.

-2Для отражения в учётехозяйственных операций, связанных с НДС,

предназначаются счёт 19 «НДС по приобретённым ценностям» и счёт 68

«Расчёты по налогам и сборам», субсчёт «Расчёты по налогу на добавленную

стоимость».

Счёт 19 имеет субсчета:

- 19/1 «НДС при приобретении основных средств»

- 19/2 «НДС по приобретённым НМА»

- 19/3 «НДС по приобретённым МПЗ»

По дебету 19 и соответствующим субсчетам отражают суммы НДС по

приобретённым ценностям с кредита счетов 60, 76 и др.

8.

По основным средствам, НМА и МПЗ после их принятия на учёт, сумма НДСсписывается с кредита 19

в дебет счетов в зависимости от направления

использования объектов:

- 68 «Расчёты по налогам и сборам» - при производственном использовании;

- учёта источников покрытия затрат на непроизводственные нужды (29, 91, 86) –

при использовании на непроизводственные нужды;

- 91 «Прочие доходы и расходы» - при продаже этого имущества.

При продаже продукции или другого имущества исчисленная сумма налога

отражается по дебету 90, 91 и кредиту 68 (76). При использовании счёта 76 сумма

НДС как задолженность перед бюджетом будет начислена после оплаты продукции

покупателем (Дт 76 Кт 68). Погашение задолженности перед бюджетом по НДС

отражается проводкой: Дт 68 Кт 51.

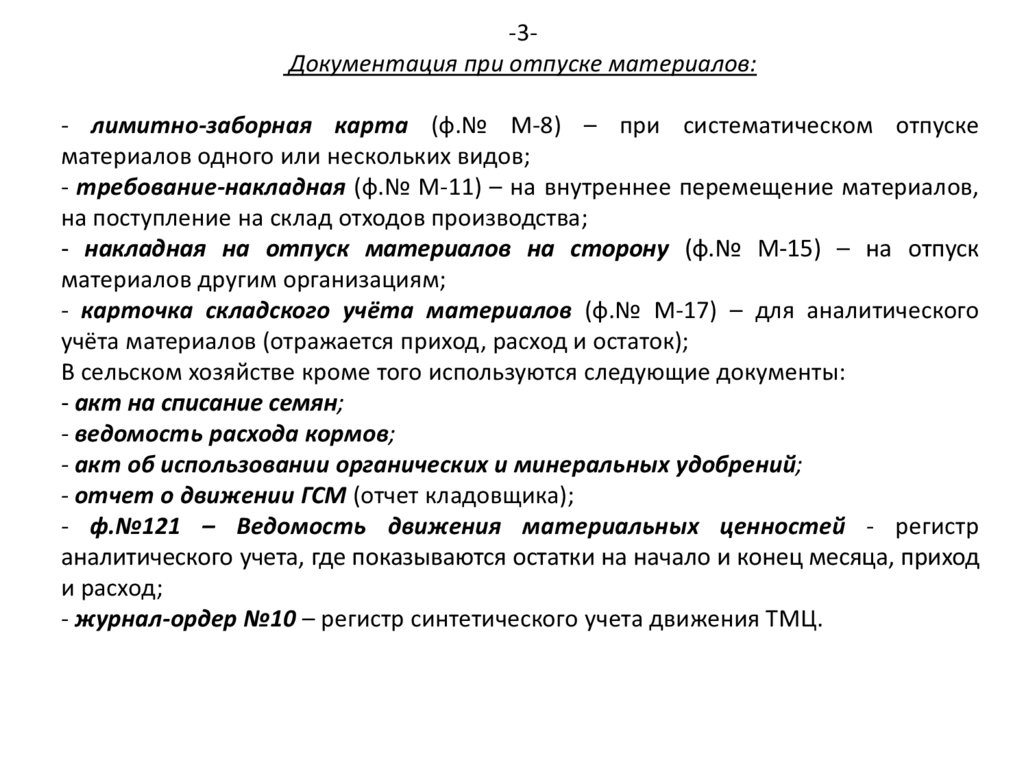

9.

-3Документация при отпуске материалов:- лимитно-заборная карта (ф.№ М-8) – при систематическом отпуске

материалов одного или нескольких видов;

- требование-накладная (ф.№ М-11) – на внутреннее перемещение материалов,

на поступление на склад отходов производства;

- накладная на отпуск материалов на сторону (ф.№ М-15) – на отпуск

материалов другим организациям;

- карточка складского учёта материалов (ф.№ М-17) – для аналитического

учёта материалов (отражается приход, расход и остаток);

В сельском хозяйстве кроме того используются следующие документы:

- акт на списание семян;

- ведомость расхода кормов;

- акт об использовании органических и минеральных удобрений;

- отчет о движении ГСМ (отчет кладовщика);

- ф.№121 – Ведомость движения материальных ценностей - регистр

аналитического учета, где показываются остатки на начало и конец месяца, приход

и расход;

- журнал-ордер №10 – регистр синтетического учета движения ТМЦ.

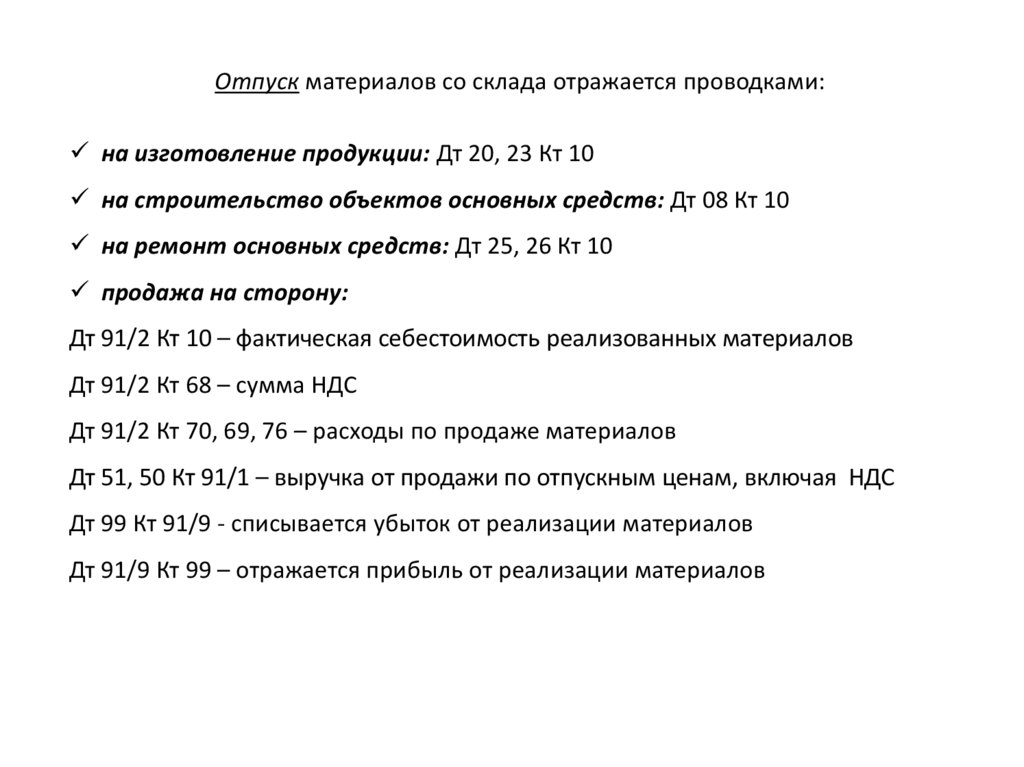

10.

Отпуск материалов со склада отражается проводками:на изготовление продукции: Дт 20, 23 Кт 10

на строительство объектов основных средств: Дт 08 Кт 10

на ремонт основных средств: Дт 25, 26 Кт 10

продажа на сторону:

Дт 91/2 Кт 10 – фактическая себестоимость реализованных материалов

Дт 91/2 Кт 68 – сумма НДС

Дт 91/2 Кт 70, 69, 76 – расходы по продаже материалов

Дт 51, 50 Кт 91/1 – выручка от продажи по отпускным ценам, включая НДС

Дт 99 Кт 91/9 - списывается убыток от реализации материалов

Дт 91/9 Кт 99 – отражается прибыль от реализации материалов