finance

financeSimilar presentations:

")

Учет поступления МПЗ. Тема 2.1

1.

ГБПОУ «Лукояновский Губернский колледж»ПМ 01 «Документирование хозяйственных операций и ведение

бухгалтерского учета активов организации»

МДК 01.01. «Практические основы бухгалтерского учета активов

организации»

Тема 2.1 «Учёт поступления материально-производственных запасов»

2 часа

2023-2024

2.

1. Понятие, классификация и оценка МПЗ.2. Учет поступления МПЗ.

3. Методы учета МПЗ на складе и в бухгалтерии.

-1В соответствии с ФСБУ 5/2019 «Запасы» для целей бухгалтерского учета

запасами считаются активы, потребляемые или продаваемые в рамках обычного

операционного цикла организации, либо используемые в течение периода не

более 12 месяцев. Запасами, в частности, являются:

а) сырье, материалы, топливо, запасные части, комплектующие изделия,

покупные

полуфабрикаты,

предназначенные

для

использования

при

производстве продукции, выполнении работ, оказании услуг;

б) инструменты, инвентарь, специальная одежда, специальная оснастка

(специальные

приспособления,

специальные

инструменты,

специальное

оборудование), тара и другие аналогичные объекты, используемые при

производстве продукции, продаже товаров, выполнении работ, оказании услуг, за

исключением

случаев,

когда

указанные

бухгалтерского учета основными средствами;

объекты

считаются

для

целей

3.

в) готовая продукция (конечный результат производственного цикла),предназначенная для продажи в ходе обычной деятельности организации;

г) товары, приобретенные у других лиц и предназначенные для продажи в

ходе обычной деятельности организации;

д) готовая продукция, товары, переданные другим лицам в связи с продажей

до момента признания выручки от их продажи;

е) затраты незавершенного производства.

Основные задачи учёта МПЗ: правильное и своевременное документальное

оформление движения; контроль за поступлением и заготовлением ТМЦ;

контроль за сохранностью ТМЦ в местах их хранения; своевременное

осуществление расчётов с поставщиками и др.

Для правильной организации учёта МПЗ на предприятиях разрабатывается

номенклатура – ценник. Номенклатура – это систематизированный перечень

наименований материалов. Каждому наименованию материалов присваивается

номенклатурный номер.

4.

В номенклатуре-ценнике указывается учётная цена и единица измерения.МПЗ принимаются к учёту по фактической себестоимости (фактические

затраты на приобретение и доставку).

Большинство предприятий ведут текущий учёт движения материалов по

твёрдым учётным ценам. Ими могут быть плановые либо средние покупные

цены.

В случае использования покупных цен по окончании месяца рассчитывают

процент и суммы ТЗР для доведения их до фактической себестоимости.

При использовании плановых цен ежемесячно рассчитывают проценты и

суммы отклонений фактической себестоимости от плановой.

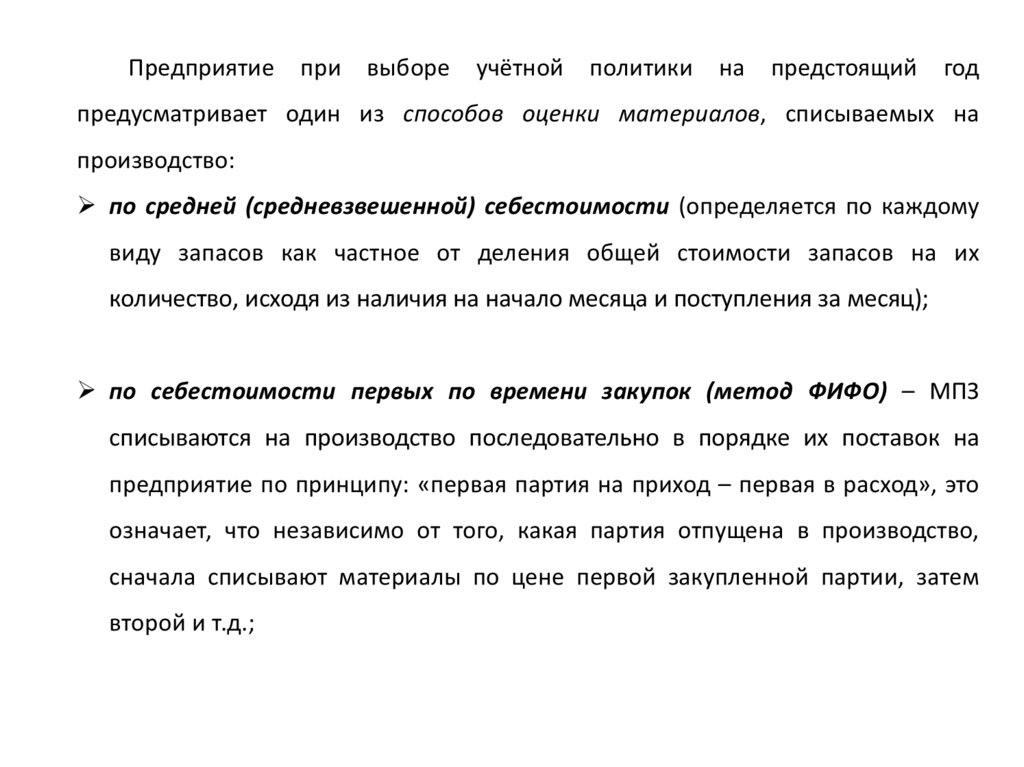

5.

Предприятиепри выборе

учётной

политики

на

предстоящий

год

предусматривает один из способов оценки материалов, списываемых на

производство:

по средней (средневзвешенной) себестоимости (определяется по каждому

виду запасов как частное от деления общей стоимости запасов на их

количество, исходя из наличия на начало месяца и поступления за месяц);

по себестоимости первых по времени закупок (метод ФИФО) – МПЗ

списываются на производство последовательно в порядке их поставок на

предприятие по принципу: «первая партия на приход – первая в расход», это

означает, что независимо от того, какая партия отпущена в производство,

сначала списывают материалы по цене первой закупленной партии, затем

второй и т.д.;

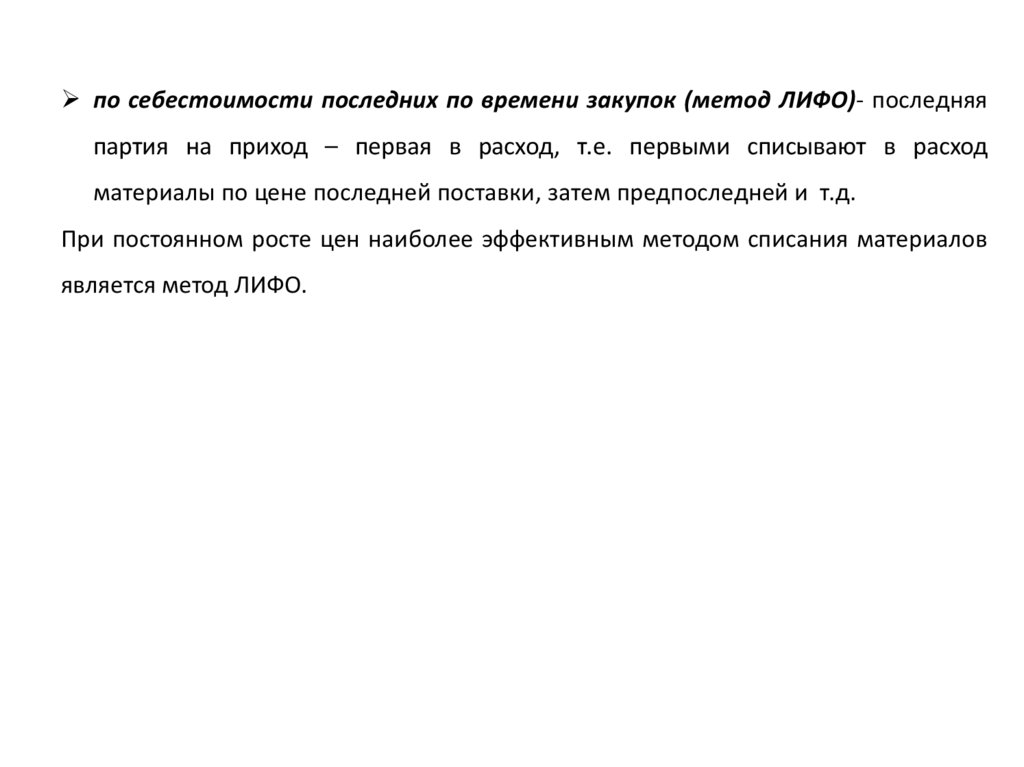

6.

по себестоимости последних по времени закупок (метод ЛИФО)- последняяпартия на приход – первая в расход, т.е. первыми списывают в расход

материалы по цене последней поставки, затем предпоследней и т.д.

При постоянном росте цен наиболее эффективным методом списания материалов

является метод ЛИФО.

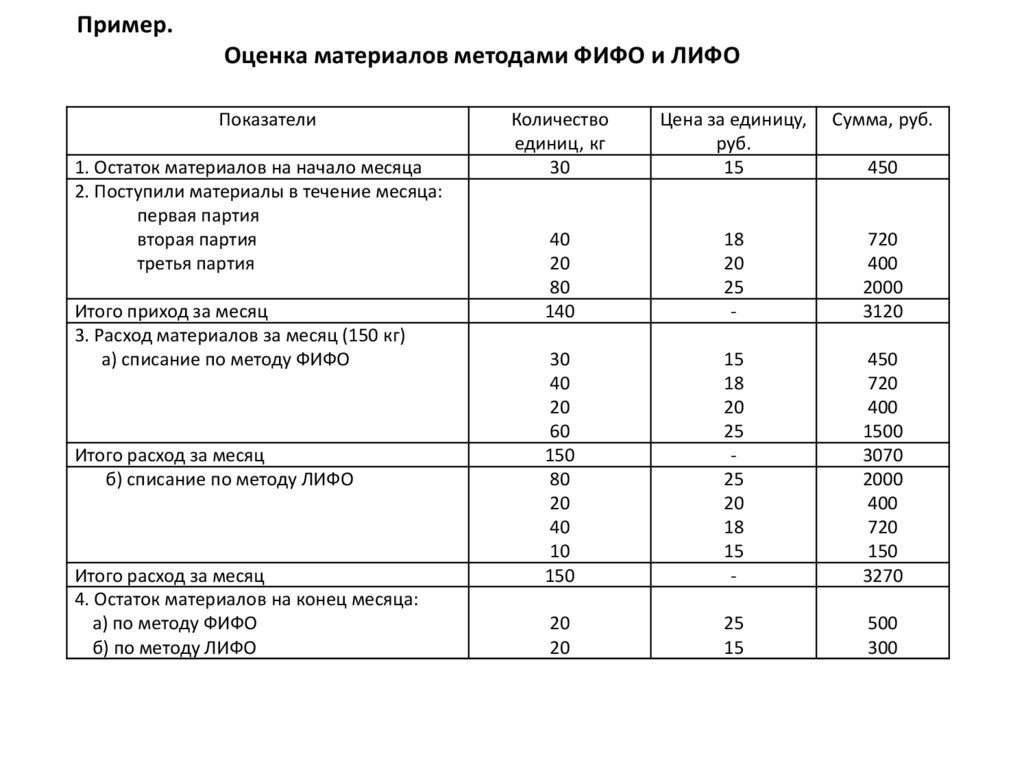

7.

Пример.Оценка материалов методами ФИФО и ЛИФО

Показатели

1. Остаток материалов на начало месяца

2. Поступили материалы в течение месяца:

первая партия

вторая партия

третья партия

Итого приход за месяц

3. Расход материалов за месяц (150 кг)

а) списание по методу ФИФО

Итого расход за месяц

б) списание по методу ЛИФО

Итого расход за месяц

4. Остаток материалов на конец месяца:

а) по методу ФИФО

б) по методу ЛИФО

Количество

единиц, кг

30

Цена за единицу,

руб.

15

Сумма, руб.

40

20

80

140

18

20

25

-

720

400

2000

3120

30

40

20

60

150

80

20

40

10

150

15

18

20

25

25

20

18

15

-

450

720

400

1500

3070

2000

400

720

150

3270

20

20

25

15

500

300

450

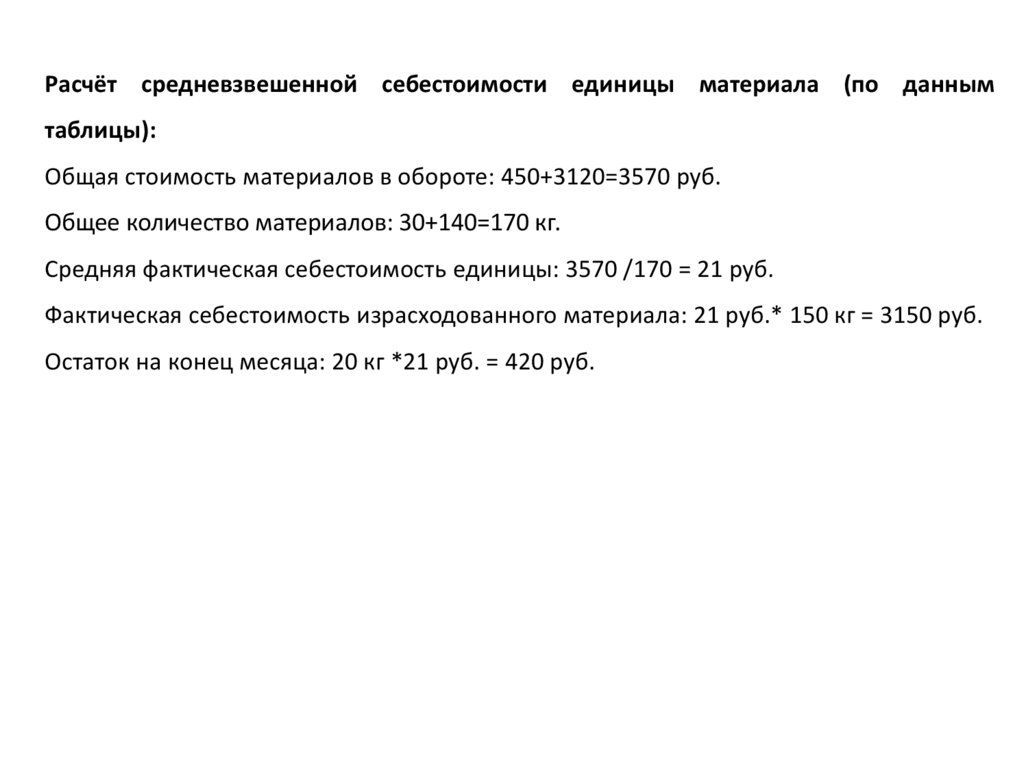

8.

Расчёт средневзвешенной себестоимости единицы материала (по даннымтаблицы):

Общая стоимость материалов в обороте: 450+3120=3570 руб.

Общее количество материалов: 30+140=170 кг.

Средняя фактическая себестоимость единицы: 3570 /170 = 21 руб.

Фактическая себестоимость израсходованного материала: 21 руб.* 150 кг = 3150 руб.

Остаток на конец месяца: 20 кг *21 руб. = 420 руб.

9.

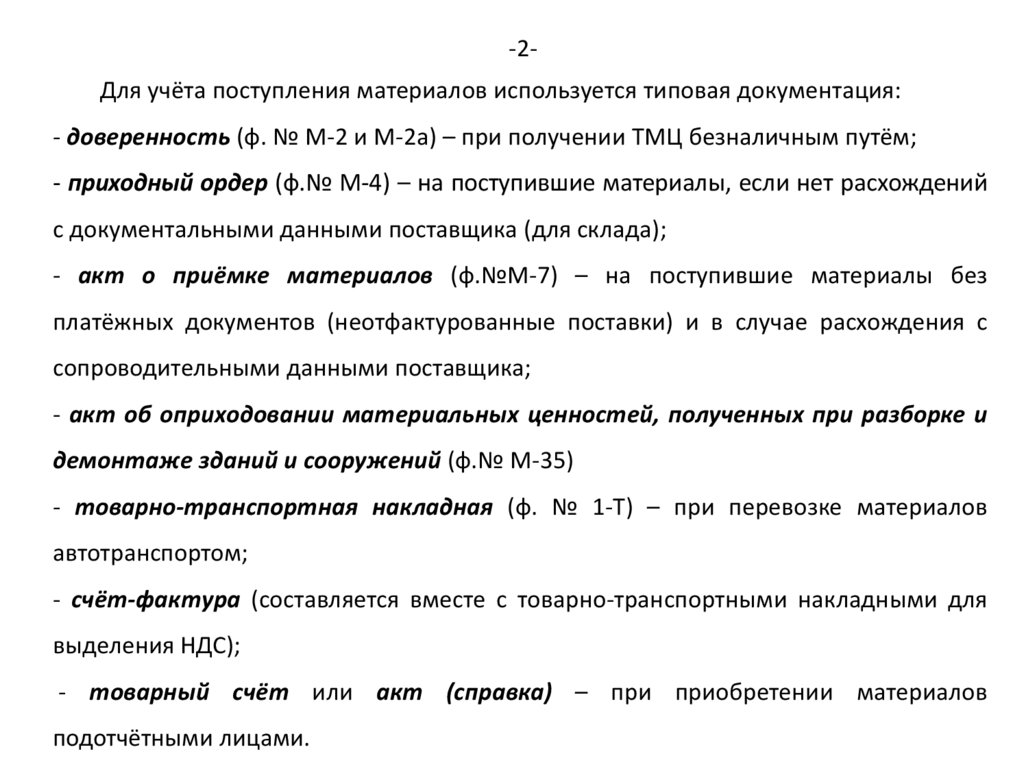

-2Для учёта поступления материалов используется типовая документация:- доверенность (ф. № М-2 и М-2а) – при получении ТМЦ безналичным путём;

- приходный ордер (ф.№ М-4) – на поступившие материалы, если нет расхождений

с документальными данными поставщика (для склада);

- акт о приёмке материалов (ф.№М-7) – на поступившие материалы без

платёжных документов (неотфактурованные поставки) и в случае расхождения с

сопроводительными данными поставщика;

- акт об оприходовании материальных ценностей, полученных при разборке и

демонтаже зданий и сооружений (ф.№ М-35)

- товарно-транспортная накладная (ф. № 1-Т) – при перевозке материалов

автотранспортом;

- счёт-фактура (составляется вместе с товарно-транспортными накладными для

выделения НДС);

- товарный счёт или акт (справка) – при приобретении материалов

подотчётными лицами.

10.

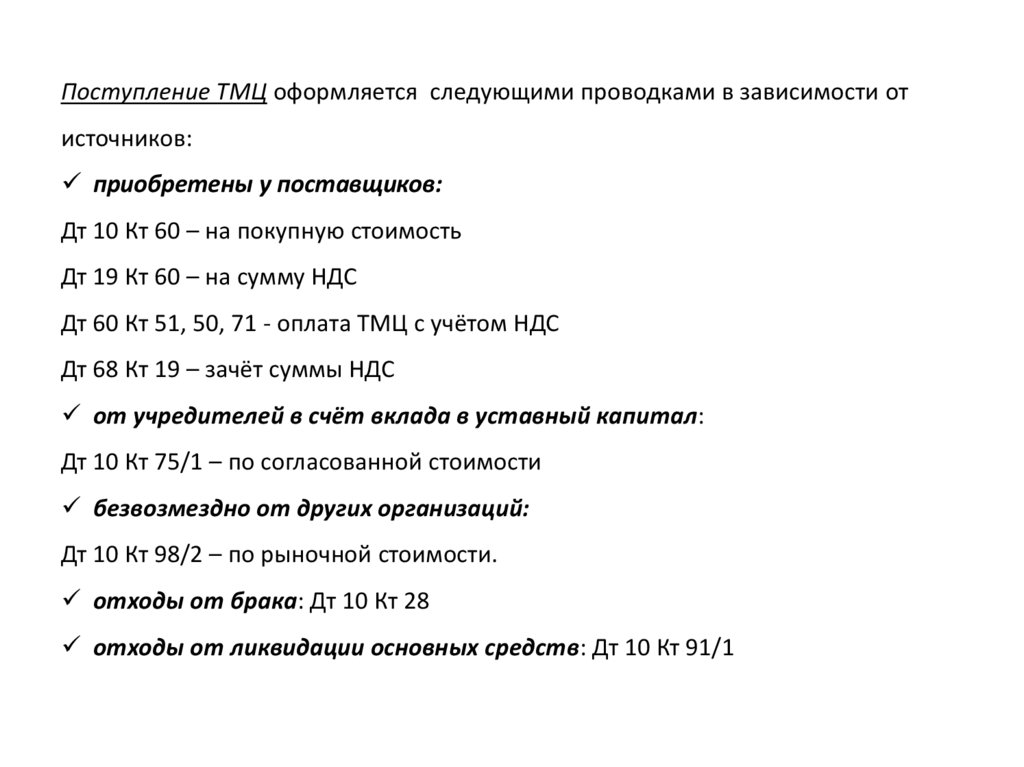

Поступление ТМЦ оформляется следующими проводками в зависимости отисточников:

приобретены у поставщиков:

Дт 10 Кт 60 – на покупную стоимость

Дт 19 Кт 60 – на сумму НДС

Дт 60 Кт 51, 50, 71 - оплата ТМЦ с учётом НДС

Дт 68 Кт 19 – зачёт суммы НДС

от учредителей в счёт вклада в уставный капитал:

Дт 10 Кт 75/1 – по согласованной стоимости

безвозмездно от других организаций:

Дт 10 Кт 98/2 – по рыночной стоимости.

отходы от брака: Дт 10 Кт 28

отходы от ликвидации основных средств: Дт 10 Кт 91/1

11.

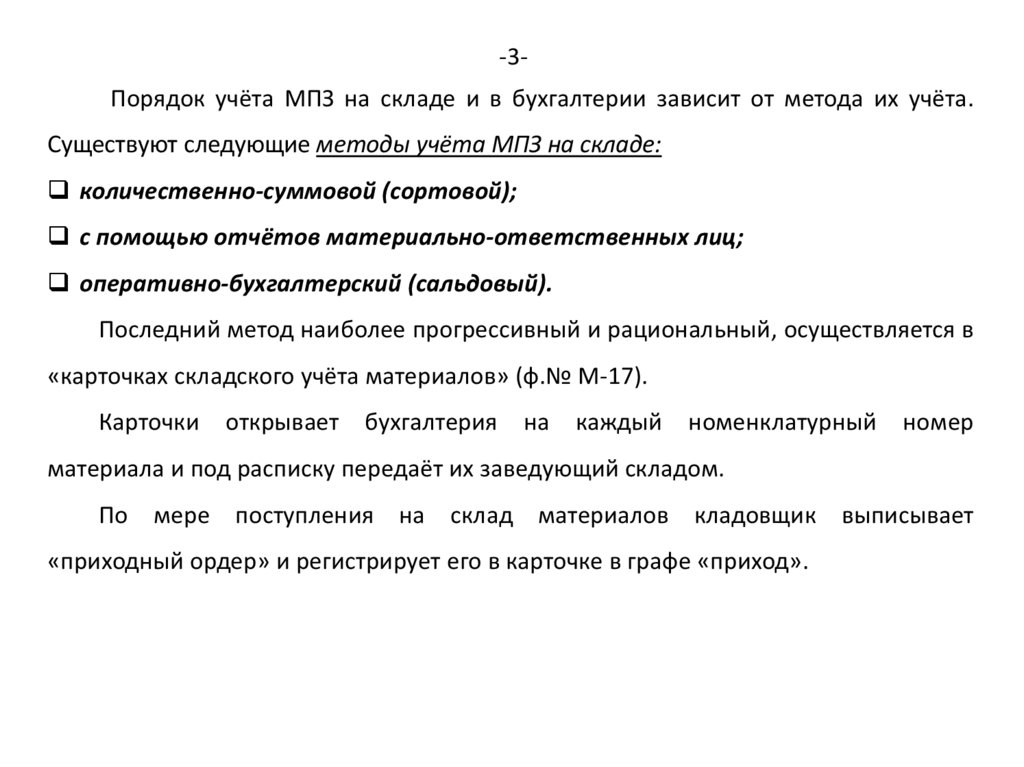

-3Порядок учёта МПЗ на складе и в бухгалтерии зависит от метода их учёта.Существуют следующие методы учёта МПЗ на складе:

количественно-суммовой (сортовой);

с помощью отчётов материально-ответственных лиц;

оперативно-бухгалтерский (сальдовый).

Последний метод наиболее прогрессивный и рациональный, осуществляется в

«карточках складского учёта материалов» (ф.№ М-17).

Карточки

открывает

бухгалтерия

на

каждый

номенклатурный

номер

материала и под расписку передаёт их заведующий складом.

По мере поступления на склад материалов кладовщик выписывает

«приходный ордер» и регистрирует его в карточке в графе «приход».

12.

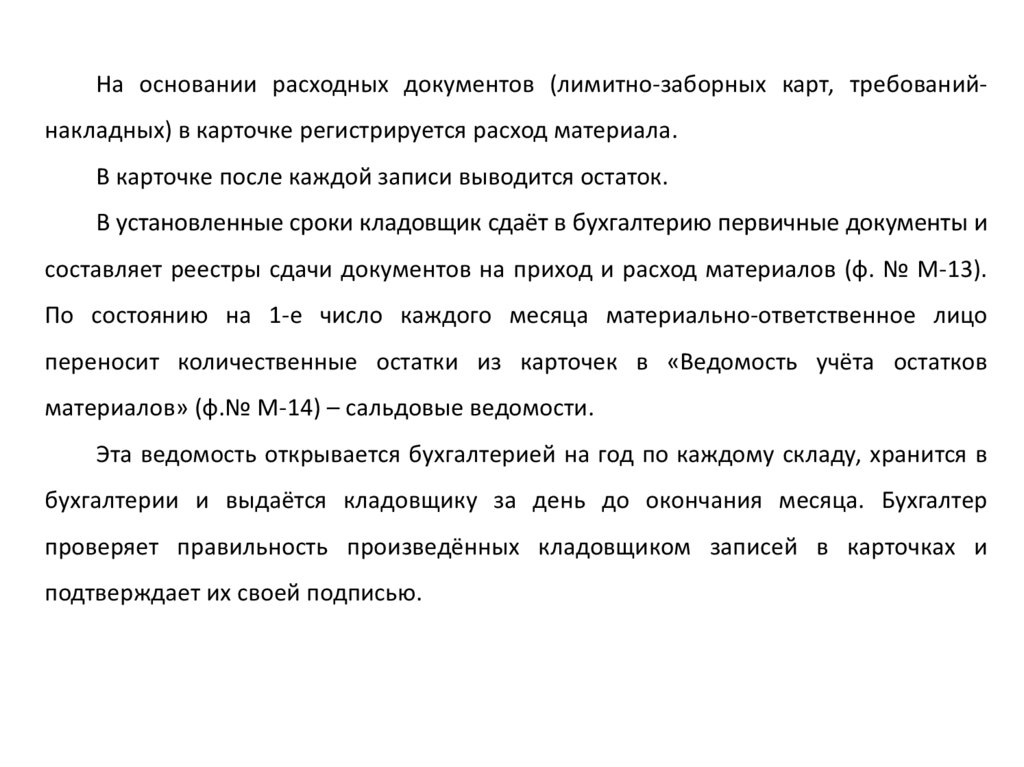

На основании расходных документов (лимитно-заборных карт, требованийнакладных) в карточке регистрируется расход материала.В карточке после каждой записи выводится остаток.

В установленные сроки кладовщик сдаёт в бухгалтерию первичные документы и

составляет реестры сдачи документов на приход и расход материалов (ф. № М-13).

По состоянию на 1-е число каждого месяца материально-ответственное лицо

переносит количественные остатки из карточек в «Ведомость учёта остатков

материалов» (ф.№ М-14) – сальдовые ведомости.

Эта ведомость открывается бухгалтерией на год по каждому складу, хранится в

бухгалтерии и выдаётся кладовщику за день до окончания месяца. Бухгалтер

проверяет правильность произведённых кладовщиком записей в карточках и

подтверждает их своей подписью.

13.

Способы аналитического учёта материалов в бухгалтерии:сортовой;

по номенклатурным номерам;

оперативно-бухгалтерский (сальдовый).

При сортовом способе на каждый вид и сорт материалов бухгалтерия

открывает карточки количественно-суммового учёта, в которых на основании

первичных документов фиксируются операции прихода и расхода материалов в

количестве и сумме.

Аналитический учёт в бухгалтерии дублирует складской учёт на карточках.

По окончании месяца и на дату инвентаризации в карточках подсчитывают

итоги по приходу и расходу, выводят остатки.

По этим данным составляют оборотные ведомости аналитического учёта по

материально-ответственным лицам (МОЛ). Итоговые данные по всем оборотным

ведомостям аналитического учёта должны совпадать с оборотами и остатками на

синтетических счетах.

14.

При способе учёта по номенклатурным номерам первичные приходные ирасходные

документы

поступают

в

бухгалтерию,

где

их

группируют

по

номенклатурным номерам, а в конце месяца подсчитывают итоговые данные по

приходу и расходу каждого вида материалов и записывают в оборотные ведомости

в натуральном и денежном выражении по каждому складу в разрезе

соответствующих синтетических счетов и субсчетов.

Оперативно-бухгалтерский метод описан выше. Бухгалтерия по сальдовым

ведомостям, которые сдают кладовщики, остатки материалов таксируют по

твёрдым учётным ценам и выводят их итоги по отдельным учётным группам

материалов и в целом по складу. После этого первичные документы раскладывают

в контрольной картотеке отдельно по приходу и расходу в разрезе складов и

номенклатурных групп.

15.

По данным картотеки составляются групповые оборотные ведомости всуммовом выражении по каждому складу. Данные этих ведомостей сверяют со

стоимостными остатками сальдовых ведомостей и с итогами записей в регистрах

синтетического учёта.

Основным регистром учёта движения материалов является ведомость №10

«Движение материальных ценностей»

Синтетический учёт наличия и движения материалов ведут на счёте 10

«Материалы». Счёт активный, сальдовый, инвентарный.

Остатки ТМЦ и их приход отражают по дебету, расход (отпуск) – по кредиту по

фактической себестоимости.

К счёту 10 открываются

субсчета (см. типовой план счетов). При

необходимости открываются дополнительные субсчета.