finance

financeSimilar presentations:

учете и отчетности, бюджетной классификации с 1 января 2021 года")

отчетности об обязательствах")

отчетности за 2020 год")

Основные нормы, формирующие концепцию организации учета и отчетности. Тема 2.1

1.

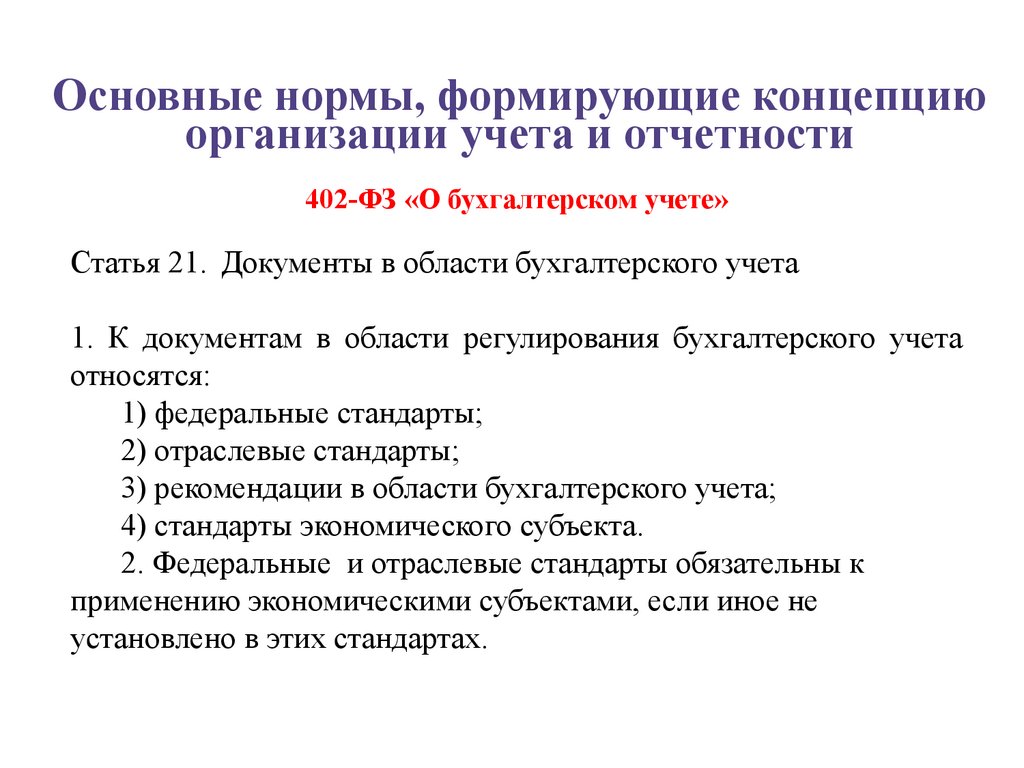

Основные нормы, формирующие концепциюорганизации учета и отчетности

402-ФЗ «О бухгалтерском учете»

Статья 21. Документы в области бухгалтерского учета

1. К документам в области регулирования бухгалтерского учета

относятся:

1) федеральные стандарты;

2) отраслевые стандарты;

3) рекомендации в области бухгалтерского учета;

4) стандарты экономического субъекта.

2. Федеральные и отраслевые стандарты обязательны к

применению экономическими субъектами, если иное не

установлено в этих стандартах.

2.

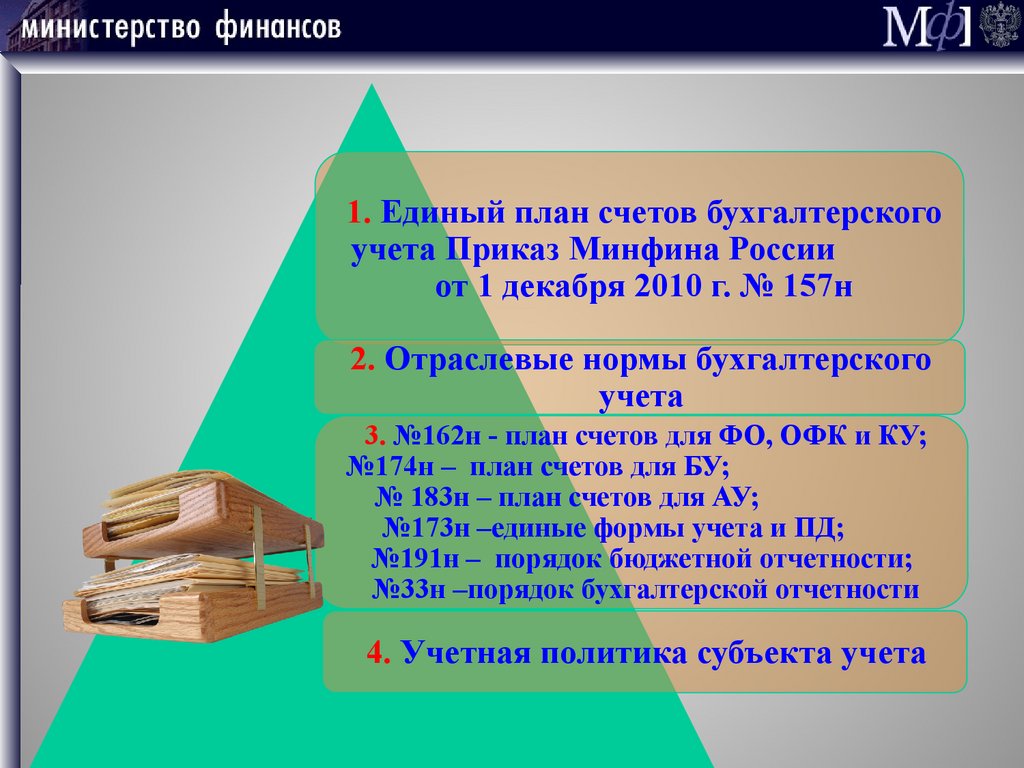

1. Единый план счетов бухгалтерскогоучета Приказ Минфина России

от 1 декабря 2010 г. № 157н

2. Отраслевые нормы бухгалтерского

учета

3. №162н - план счетов для ФО, ОФК и КУ;

№174н – план счетов для БУ;

№ 183н – план счетов для АУ;

№173н –единые формы учета и ПД;

№191н – порядок бюджетной отчетности;

№33н –порядок бухгалтерской отчетности

4. Учетная политика субъекта учета

3.

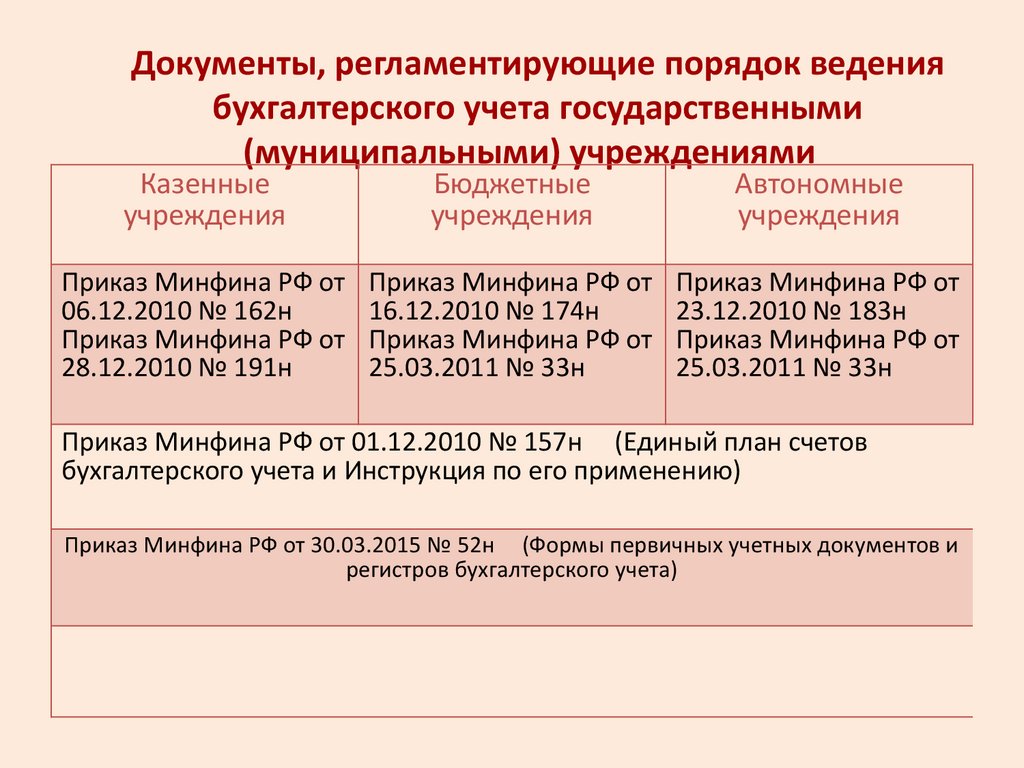

Документы, регламентирующие порядок ведениябухгалтерского учета государственными

(муниципальными) учреждениями

Казенные

учреждения

Бюджетные

учреждения

Автономные

учреждения

Приказ Минфина РФ от

06.12.2010 № 162н

Приказ Минфина РФ от

28.12.2010 № 191н

Приказ Минфина РФ от

16.12.2010 № 174н

Приказ Минфина РФ от

25.03.2011 № 33н

Приказ Минфина РФ от

23.12.2010 № 183н

Приказ Минфина РФ от

25.03.2011 № 33н

Приказ Минфина РФ от 01.12.2010 № 157н (Единый план счетов

бухгалтерского учета и Инструкция по его применению)

Приказ Минфина РФ от 30.03.2015 № 52н (Формы первичных учетных документов и

регистров бухгалтерского учета)

4.

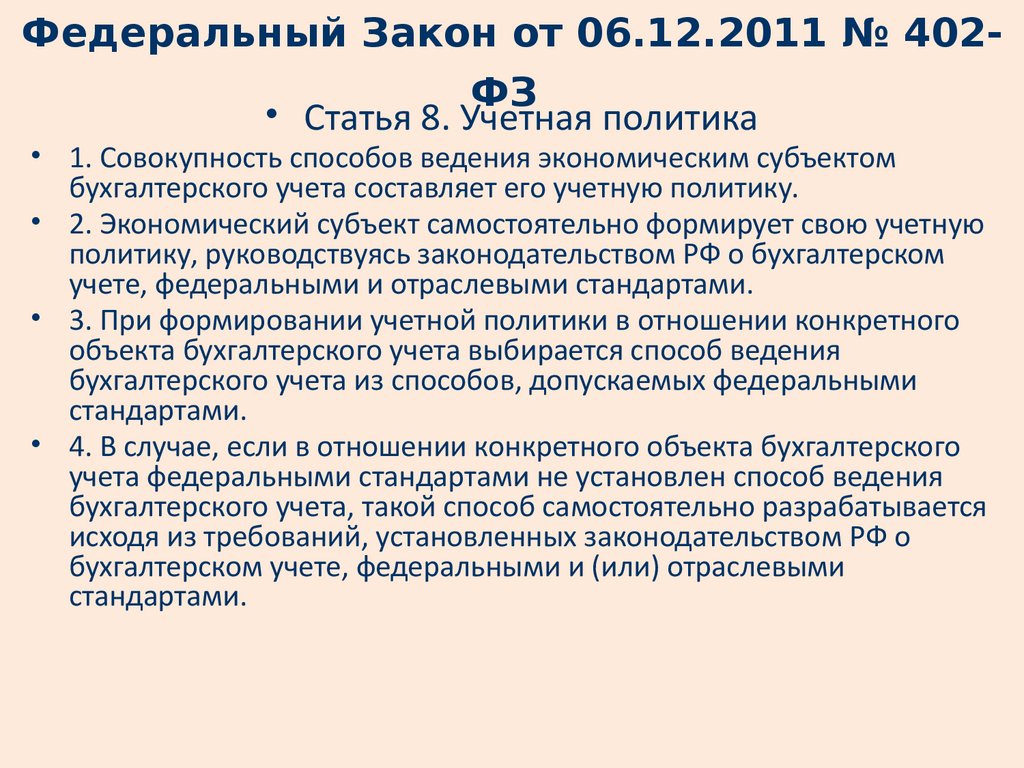

Федеральный Закон от 06.12.2011 № 402ФЗ• Статья 8. Учетная политика

• 1. Совокупность способов ведения экономическим субъектом

бухгалтерского учета составляет его учетную политику.

• 2. Экономический субъект самостоятельно формирует свою учетную

политику, руководствуясь законодательством РФ о бухгалтерском

учете, федеральными и отраслевыми стандартами.

• 3. При формировании учетной политики в отношении конкретного

объекта бухгалтерского учета выбирается способ ведения

бухгалтерского учета из способов, допускаемых федеральными

стандартами.

• 4. В случае, если в отношении конкретного объекта бухгалтерского

учета федеральными стандартами не установлен способ ведения

бухгалтерского учета, такой способ самостоятельно разрабатывается

исходя из требований, установленных законодательством РФ о

бухгалтерском учете, федеральными и (или) отраслевыми

стандартами.

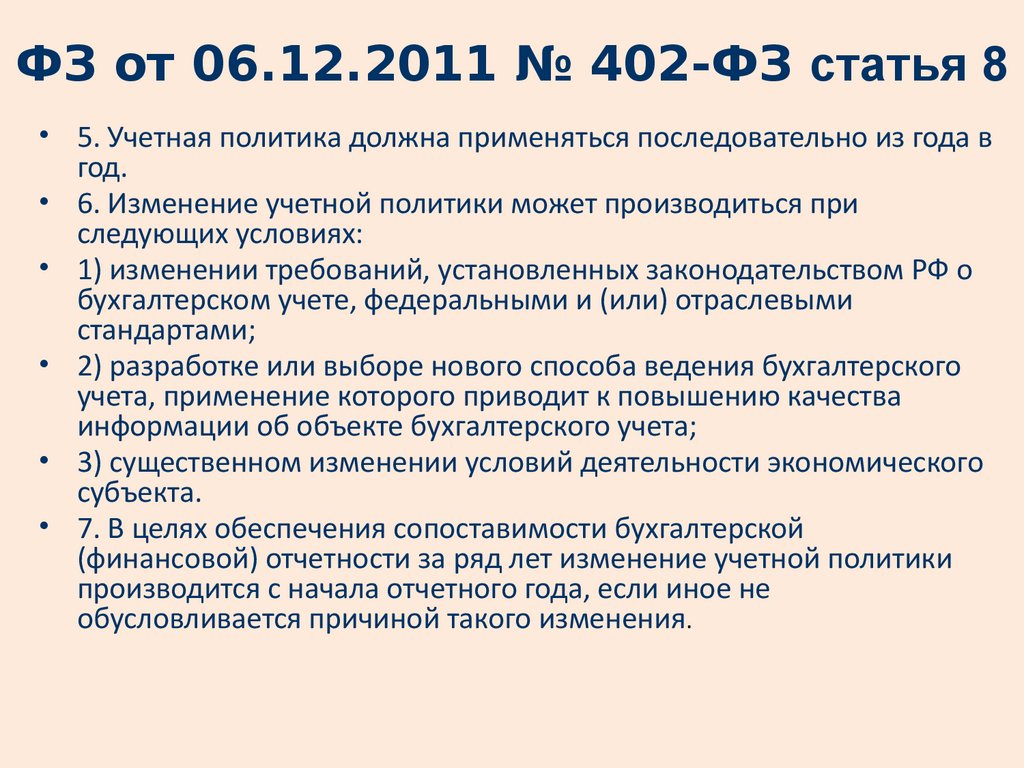

5.

ФЗ от 06.12.2011 № 402-ФЗ статья 8• 5. Учетная политика должна применяться последовательно из года в

год.

• 6. Изменение учетной политики может производиться при

следующих условиях:

• 1) изменении требований, установленных законодательством РФ о

бухгалтерском учете, федеральными и (или) отраслевыми

стандартами;

• 2) разработке или выборе нового способа ведения бухгалтерского

учета, применение которого приводит к повышению качества

информации об объекте бухгалтерского учета;

• 3) существенном изменении условий деятельности экономического

субъекта.

• 7. В целях обеспечения сопоставимости бухгалтерской

(финансовой) отчетности за ряд лет изменение учетной политики

производится с начала отчетного года, если иное не

обусловливается причиной такого изменения.

6.

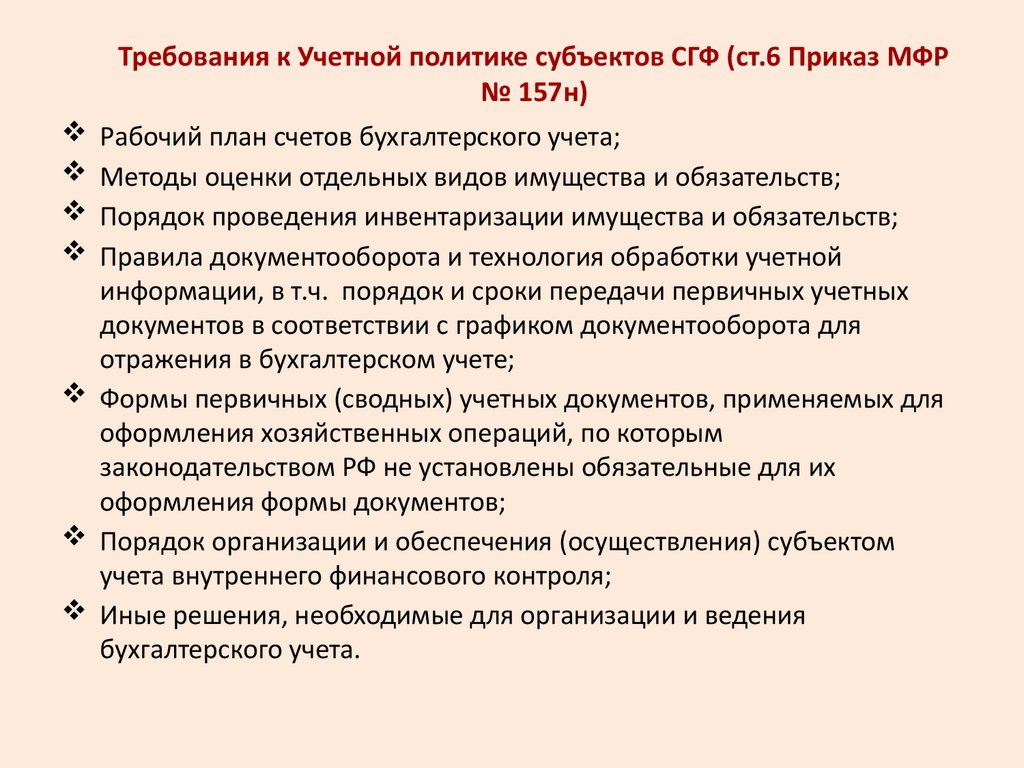

Требования к Учетной политике субъектов СГФ (ст.6 Приказ МФР№ 157н)

Рабочий план счетов бухгалтерского учета;

Методы оценки отдельных видов имущества и обязательств;

Порядок проведения инвентаризации имущества и обязательств;

Правила документооборота и технология обработки учетной

информации, в т.ч. порядок и сроки передачи первичных учетных

документов в соответствии с графиком документооборота для

отражения в бухгалтерском учете;

Формы первичных (сводных) учетных документов, применяемых для

оформления хозяйственных операций, по которым

законодательством РФ не установлены обязательные для их

оформления формы документов;

Порядок организации и обеспечения (осуществления) субъектом

учета внутреннего финансового контроля;

Иные решения, необходимые для организации и ведения

бухгалтерского учета.