finance

financeSimilar presentations:

учреждениями. 2018 год")

")

Изменения в учете и отчетности государственных учреждений в 2017 году. Особенности сдачи бухгалтерской отчетности

1.

Изменения в учете и отчетностигос.учреждений в 2017 году.

Особенности сдачи бухгалтерской

отчетности за 1 квартал 2017 года.

Баршева Елена Викторовна

2.

Нормативная база1.Приказ Минфина России от 16.11.2016 N 209н

"О внесении изменений в некоторые приказы МФ РФ» (дата вступления в силу - 30.12.2016.).

2. Письмо МФ РФ N 02-07-07/5669, Казначейства России N 07-04-05/02-120 от 02.02.2017 "О составлении и

представлении годовой бюджетной отчетности и сводной бухгалтерской отчетности государственных

бюджетных и автономных учреждений ГАС федерального бюджета за 2016 год"

3. Письмо МФ РФ N 02-07-07/5671, Казначейства России N 07-04-05/02-121 от 02.02.2017"О составлении и

представлении годовой бюджетной отчетности и сводной бухгалтерской отчетности государственных

(муниципальных) бюджетных и автономных учреждений ФО субъектов РФ … за 2016 год«.

4. Письмо Минфина России N 02-06-07/10292, Казначейства России N 07-04-05/02-174 от 17.02.2017 "В

дополнение к совместным письмам Минфина России и Федерального казначейства от 02.02.2017 N 02-0707/5671 и N 07-04-05/02-121, от 02.02.2017 N 02-07-07/5669 и N 07-04-05/02-120«

5. Письмо Минфина России от 24.01.2017 N 02-07-07/3363 "О порядке отражения в бюджетном учете

операций, связанных с перечислением единовременной субсидии на приобретение жилого помещения на

банковский счет федерального государственного гражданского служащего"

6. Письмо МФ РФ от 16.02.2017 N 02-07-07/8786

"О порядке отражения в бюджетном (бухгалтерском) учете операций по приобретению материальных

запасов и оказанию услуг в рамках мер, направленных на сокращение производственного травматизма в

счет начисляемых страховых взносов на ОСС от несчастных случаев на производстве и профессиональных

заболеваний».

3.

СЛАЙД 3Приказ 209н от 16.11.2016г. «О внесении изменений в

некоторые приказы Министерства финансов Российской

Федерации в целях совершенствования бюджетного

бухгалтерского учета и отчетности

В приказ Минфина России от 01.12. 2010 № 157н

В приказ Минфина России от 06.12. 2010 № 162н

В приказ Минфина России от 23.12. 2010 № 183н

В приказ Минфина России от 16.12. 2010 № 174н

В Инструкцию, утвержденную приказом Минфина

России от 28 декабря 2010 г. № 191н

В Инструкцию, утвержденную приказом Минфина

России от 25 марта 2011 г. № 33н

В приказ Минфина России от 30 марта 2015 г. №

52н

4.

Формирование остатков посчетам на начало 2017 года

5.

2017 годКБК в номере счета

Сальдо

Обороты в течении 2017 г.

на 01 января 2017 г.

Формирование остатков по счетам бюджетного учета по состоянию на 1 января 2017 года

осуществляется с учетом изменений, внесенных Приказом N 209н, с учетом особенностей

формирования номеров счетов Рабочего плана счетов (в разрядах с 1 по 17),

предусмотренных в 2016 году субъектом учета в рамках его учетной политики.

gosbu.ru

5

6.

ПРИМЕРКАЗЕННЫЕ учреждения – номер счета бюджетного учета

1-17

18

КФО

Приказ 162н:

19-20-21

22-23

Синтетический

счет

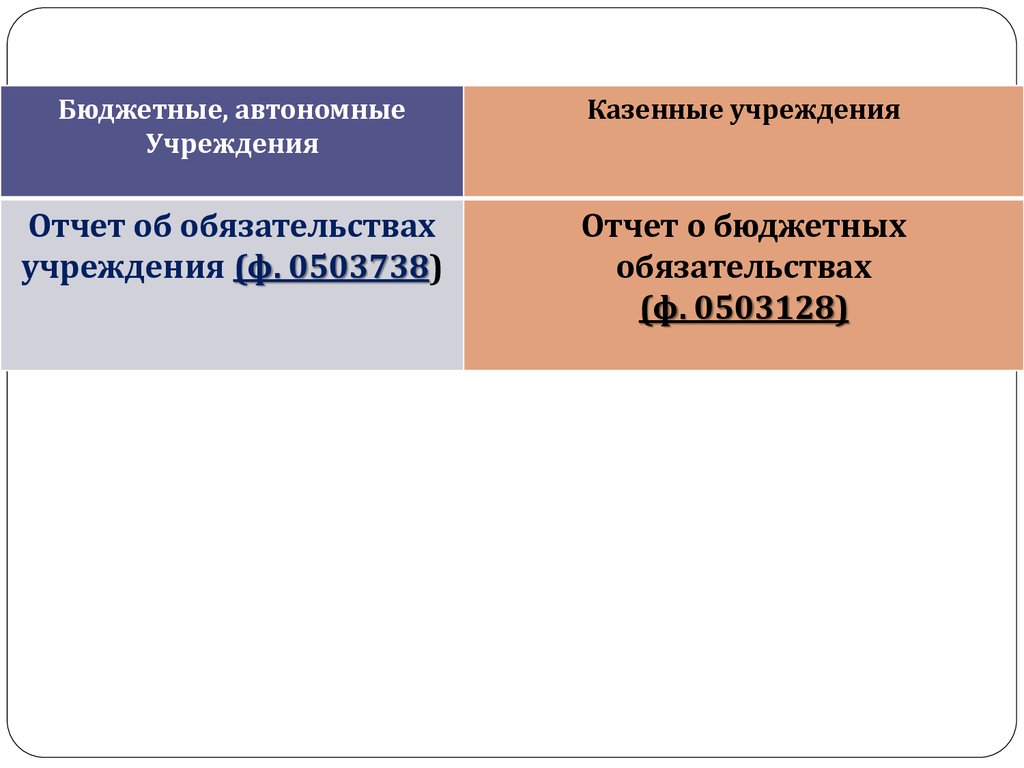

Аналитический

счет

24-25-26

КОСГУ

- п.2;

-Приложение № 2

С 4 по 20 разряд

1

302

КРБ

КДБ

КИФ

gosbu.ru

1

3

205

201

26

730

31

11

560

510

7.

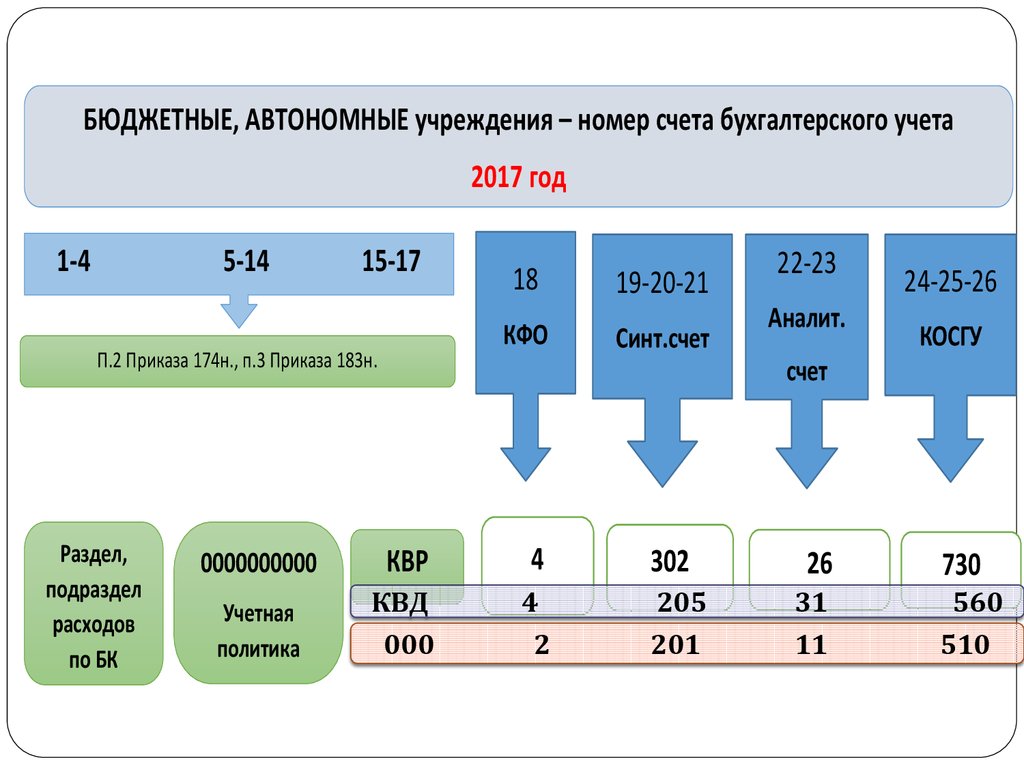

БЮДЖЕТНЫЕ, АВТОНОМНЫЕ учреждения – номер счета бухгалтерского учета2016 год

1-4

5-14

15-17

П.2 Приказа 174н., п.3 Приказа 183н.

00 00

0000000000

Учетная политика

18

19-20-21

КФО

Синт.счет

22-23

Аналит.

24-25-26

КОСГУ

счет

КВР

4

302

26

Информация МФ РФ от 31.05.2016 б/н

«Сопоставительная таблица

соответствия КВР и КОСГУ ,

относящихся к расходам и

применяемых БУ,АУ»

730

8.

БЮДЖЕТНЫЕ, АВТОНОМНЫЕ учреждения – номер счета бухгалтерского учета2017 год

1-4

5-14

15-17

КФО

П.2 Приказа 174н., п.3 Приказа 183н.

Раздел,

подраздел

расходов

по БК

18

19-20-21

Синт.счет

22-23

Аналит.

24-25-26

КОСГУ

счет

0000000000

КВР

4

Учетная

политика

КВД

000

4

2

302

205

201

26

31

11

730

560

510

9.

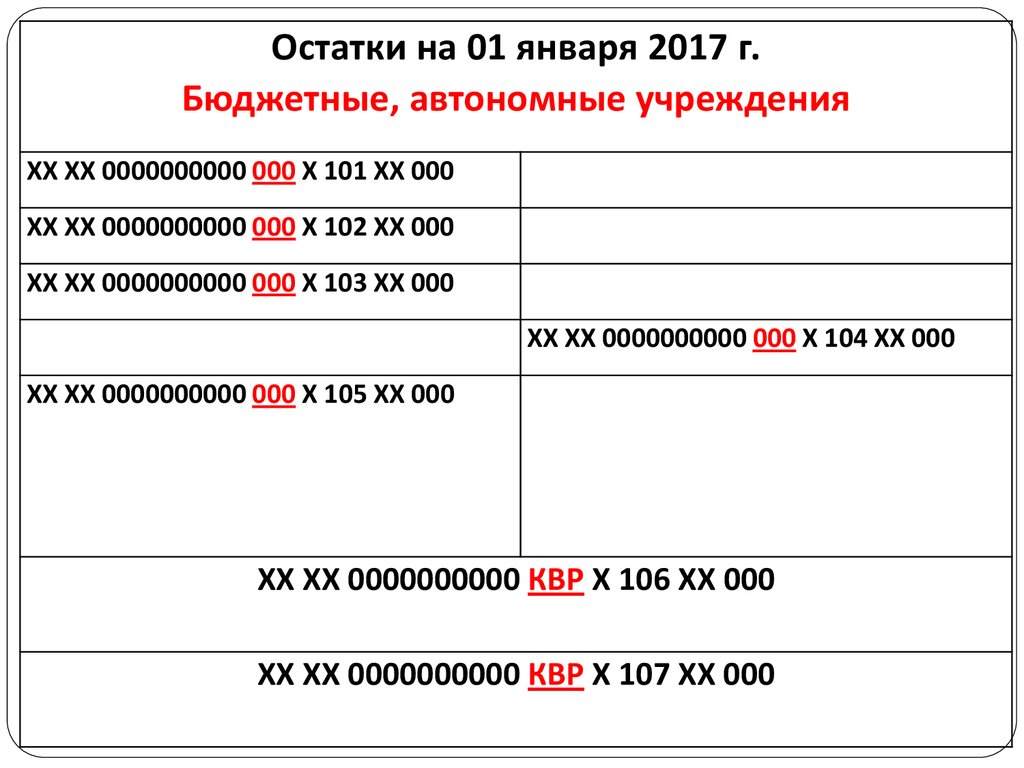

Остатки на 01 января 2017 г.Бюджетные, автономные учреждения

ХХ ХХ 0000000000 000 Х 101 ХХ 000

ХХ ХХ 0000000000 000 Х 102 ХХ 000

ХХ ХХ 0000000000 000 Х 103 ХХ 000

ХХ ХХ 0000000000 000 Х 104 ХХ 000

ХХ ХХ 0000000000 000 Х 105 ХХ 000

ХХ ХХ 0000000000 КВР Х 106 ХХ 000

ХХ ХХ 0000000000 КВР Х 107 ХХ 000

10.

Остатки на 01 января 2017 г.КАЗЕННЫЕ учреждения

С 5 по 14

разряд – «0»

ХХ ХХ 0000000000 000 Х 101 ХХ 000

ХХ ХХ 0000000000 000 Х 102 ХХ 000

ХХ ХХ 0000000000 000 Х 103 ХХ 000

ХХ ХХ 0000000000 000 Х 104 ХХ 000

ХХ ХХ 0000000000 000 Х 105 ХХ 000

ХХ ХХ ХХХХХХХХХХ КВР Х 106 ХХ 000

ХХ ХХ ХХХХХХХХХХ КВР Х 107 ХХ 000

11.

Остатки на 01 января 2017 г.Бюджетные, автономные учреждения

ХХ ХХ 0000000000 000 Х 201 ХХ 000

ХХ ХХ 0000000000 КВД Х 205 ХХ 000

ХХ ХХ 0000000000 КВР Х 206 ХХ 000

ХХ ХХ 0000000000 КВР Х 208 ХХ 000

ХХ ХХ 0000000000 КВД Х 209 ХХ 000

!!!!!!!!!!!!!!!

00 00 0000000000 000 Х 210 06 000

gosbu.ru

12.

Остатки на 01 января 2017 г.Казенные учреждения

ХХ ХХ ХХХХХХХХХХ 000 Х 201 ХХ 000

ХХ ХХ ХХХХХХХХХХ КВД Х 205 ХХ 000

ХХ ХХ ХХХХХХХХХХ КВР Х 206 ХХ 000

ХХ ХХ ХХХХХХХХХХ КВР Х 208 ХХ 000

ХХ ХХ ХХХХХХХХХХ КВД Х 209 ХХ 000

ХХ ХХ ХХХХХХХХХХ ХХХ Х 210 ХХ 000

!!!!!!!!!!!

13.

Остатки на 01 января 2017 г.Бюджетные, автономные учреждения

ХХ ХХ 0000000000 КВР Х 302 ХХ 000

ХХ ХХ 0000000000 ХХХ Х 303 ХХ 000

ХХ ХХ 0000000000 ХХХ Х 304 ХХ 000

00 00 0000000000 000 3 304 01 000

14.

Остатки на 01 января 2017 г.Казенные учреждения

ХХ ХХ ХХХХХХХХХХ КВР Х 302 ХХ 000

ХХ ХХ ХХХХХХХХХХ ХХХ Х 303 ХХ 000

ХХ ХХ ХХХХХХХХХХ ХХХ Х 304 ХХ 000

00 00 0000000000 000 3 304 01 000

15.

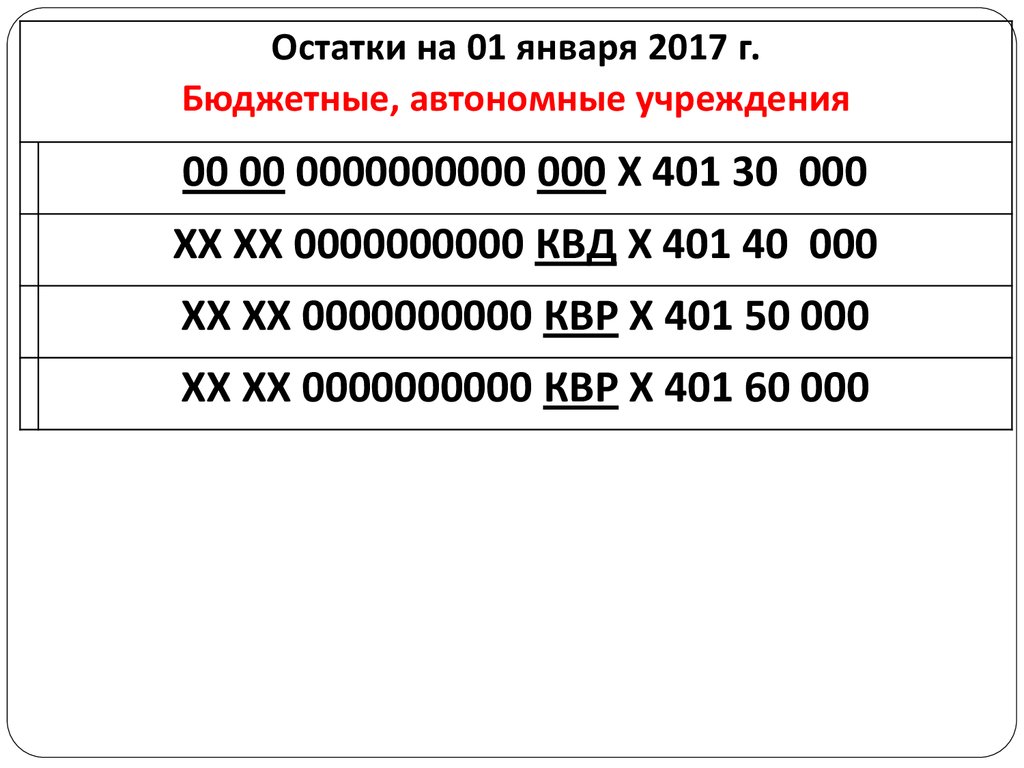

Остатки на 01 января 2017 г.Бюджетные, автономные учреждения

00 00 0000000000 000 Х 401 30 000

ХХ ХХ 0000000000 КВД Х 401 40 000

ХХ ХХ 0000000000 КВР Х 401 50 000

ХХ ХХ 0000000000 КВР Х 401 60 000

16.

Остатки на 01 января 2017 г.Казенные учреждения

00 00 0000000000 000 Х 401 30 000

ХХ ХХ ХХХХХХХХХХ КВД Х 401 40 000

ХХ ХХ ХХХХХХХХХХ КВР Х 401 50 000

ХХ ХХ 0000000000 КВР Х 401 60 000

Если иное не предусмотрено

целевым порядком

выделения средств

17.

Письмо Минфина России от14.03.2016 N 02-07-07/14989

"О формировании входящих остатков по

счетам бюджетного (бухгалтерского)

учета по состоянию на 01.01.2016"

18.

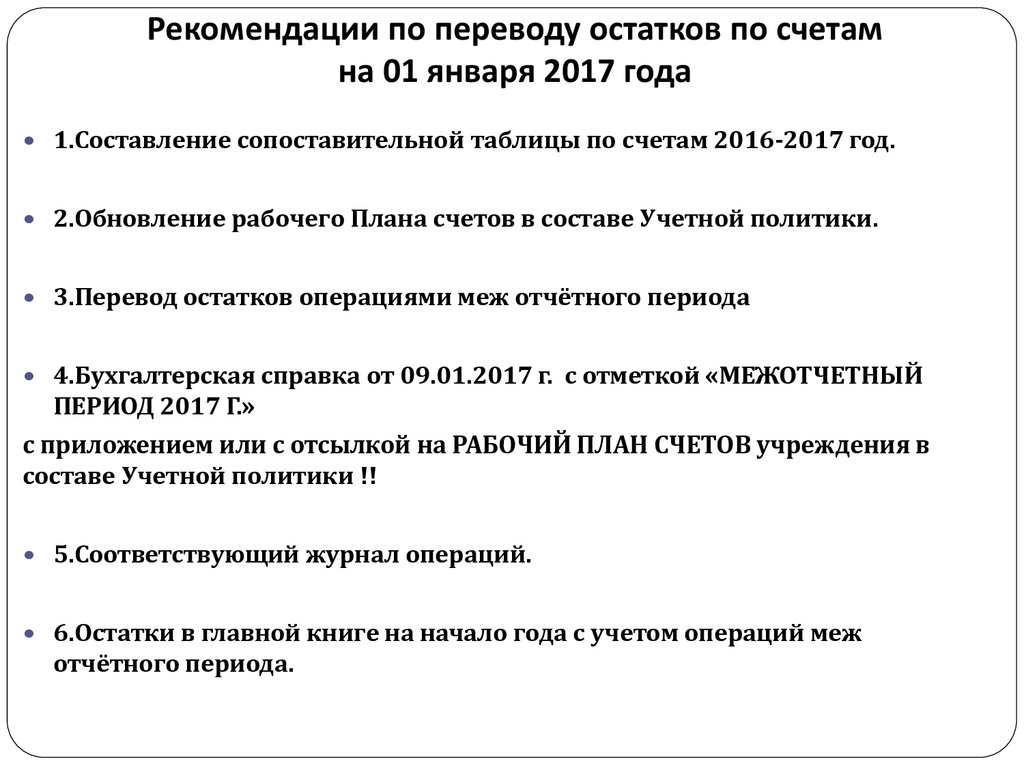

Рекомендации по переводу остатков по счетамна 01 января 2017 года

1.Составление сопоставительной таблицы по счетам 2016-2017 год.

2.Обновление рабочего Плана счетов в составе Учетной политики.

3.Перевод остатков операциями меж отчётного периода

4.Бухгалтерская справка от 09.01.2017 г. с отметкой «МЕЖОТЧЕТНЫЙ

ПЕРИОД 2017 Г.»

с приложением или с отсылкой на РАБОЧИЙ ПЛАН СЧЕТОВ учреждения в

составе Учетной политики !!

5.Соответствующий журнал операций.

6.Остатки в главной книге на начало года с учетом операций меж

отчётного периода.

19.

Раздел, подраздел в 2017 годуПриказ Минфина России от 01.07.2013 N 65н

"Об утверждении Указаний о порядке применения

бюджетной классификации Российской Федерации»

ПРИЛОЖЕНИЕ 2

Таблица соответствия разделов (подразделов) и КВР,

применяющихся при составлении и исполнении

бюджетов субъектов РФ на 2017 год и на плановый

период 2018 и 2019 годов

19

20.

Изменения с 2017 г.Приказ Минфина России от 07.12.2016 N 230н

ПЕРЕЧЕНЬ РАЗДЕЛОВ И ПОДРАЗДЕЛОВ

2016

По подразделу 0701 "Дошкольное

образование" подлежат отражению

расходы на дошкольное образование

детей раннего детского возраста и

обеспечение деятельности

дошкольных образовательных

организаций.

2017

По подразделу 0701 "Дошкольное

образование" подлежат отражению

расходы на оказание услуг по

реализации основных

общеобразовательных программ

дошкольного образования и

обеспечение деятельности

дошкольных образовательных

организаций.

(в ред. Приказа Минфина России от

07.12.2016 N 230н)

21.

Изменения с 2017 г.Приказ Минфина России от 07.12.2016 N 230н

ПЕРЕЧЕНЬ РАЗДЕЛОВ И ПОДРАЗДЕЛОВ

2016

2017

По подразделу 0702 "Общее

образование" подлежат отражению

расходы на начальное общее,

основное общее, среднее общее

образование, а также на содержание и

обеспечение учебного процесса

общеобразовательных организаций,

обеспечение деятельности (оказание

услуг) организаций дополнительного

образования.

По подразделу 0702 "Общее

образование" подлежат отражению

расходы на оказание услуг по

реализации основных

общеобразовательных программ

начального общего, основного

общего, среднего общего

образования и обеспечение

деятельности общеобразовательных

организаций.

gosbu.ru

22.

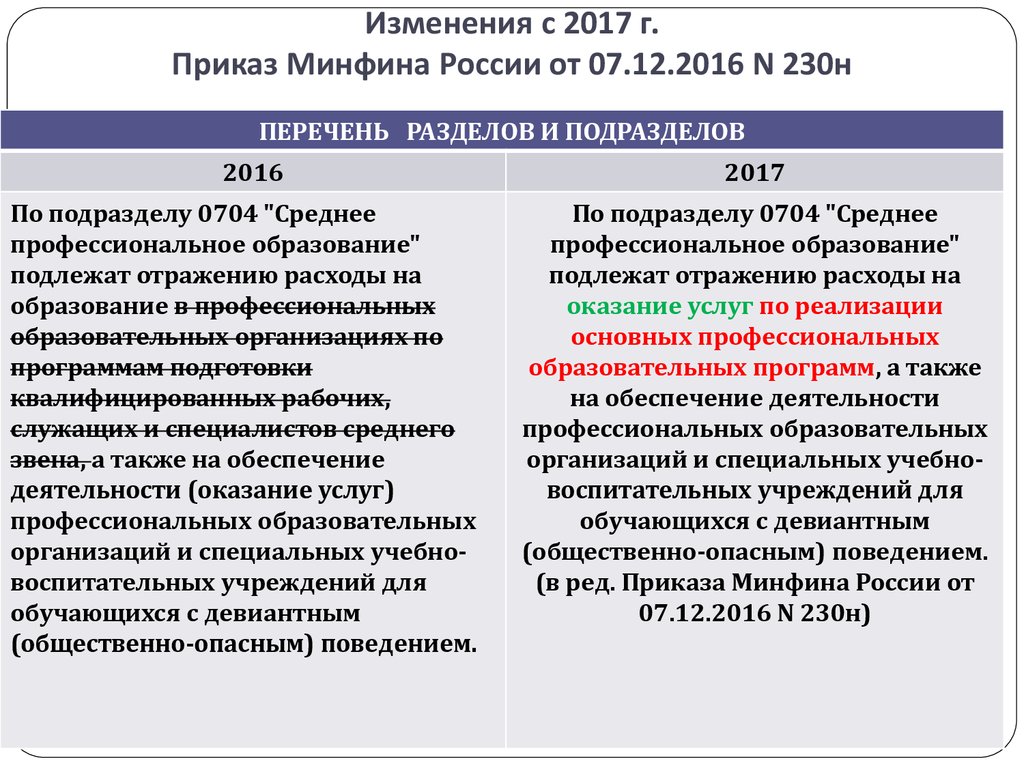

Изменения с 2017 г.Приказ Минфина России от 07.12.2016 N 230н

ПЕРЕЧЕНЬ РАЗДЕЛОВ И ПОДРАЗДЕЛОВ

2016

По подразделу 0704 "Среднее

профессиональное образование"

подлежат отражению расходы на

образование в профессиональных

образовательных организациях по

программам подготовки

квалифицированных рабочих,

служащих и специалистов среднего

звена, а также на обеспечение

деятельности (оказание услуг)

профессиональных образовательных

организаций и специальных учебновоспитательных учреждений для

обучающихся с девиантным

(общественно-опасным) поведением.

gosbu.ru

2017

По подразделу 0704 "Среднее

профессиональное образование"

подлежат отражению расходы на

оказание услуг по реализации

основных профессиональных

образовательных программ, а также

на обеспечение деятельности

профессиональных образовательных

организаций и специальных учебновоспитательных учреждений для

обучающихся с девиантным

(общественно-опасным) поведением.

(в ред. Приказа Минфина России от

07.12.2016 N 230н)

23.

Изменения с 2017 г.Приказ Минфина России от 07.12.2016 N 230н

ПЕРЕЧЕНЬ РАЗДЕЛОВ И ПОДРАЗДЕЛОВ

2016

По подразделу 0901 "Стационарная

медицинская помощь" подлежат

отражению расходы на обеспечение

деятельности учреждений

здравоохранения, оказывающих

стационарную медицинскую помощь,

в том числе высокотехнологичную

медицинскую помощь, закупки

лекарственных препаратов и

медицинского оборудования,

реализацию мероприятий

приоритетного национального

проекта "Здоровье", субсидии

отдельным общественным

организациям и иным

некоммерческим объединениям.

gosbu.ru

По

2017

По подразделу 0901 "Стационарная

медицинская помощь" подлежат

отражению расходы на оказание

услуг стационарной медицинской

помощи и обеспечение деятельности

учреждений здравоохранения,

оказывающих стационарную

медицинскую помощь, в том числе

высокотехнологичную медицинскую

помощь, закупки лекарственных

препаратов и медицинского

оборудования, реализацию

мероприятий приоритетного

национального проекта "Здоровье",

субсидии отдельным общественным

организациям и иным

некоммерческим объединениям.

(в ред. Приказа Минфина России от

24.

Изменения с 2017 г.Приказ Минфина России от 07.12.2016 N 230н

ПЕРЕЧЕНЬ РАЗДЕЛОВ И ПОДРАЗДЕЛОВ

2016

2017

По подразделу 0902 "Амбулаторная

помощь" подлежат отражению

расходы на обеспечение деятельности

учреждений здравоохранения,

оказывающих амбулаторную

медицинскую помощь, отдельных

полномочий в области обеспечения

лекарственными препаратами,

реализацию мероприятий

приоритетного национального

проекта "Здоровье".

По подразделу 0902 "Амбулаторная

помощь" подлежат отражению

расходы на оказание услуг

амбулаторной медицинской помощи

деятельности учреждений

здравоохранения, оказывающих

амбулаторную медицинскую помощь,

отдельных полномочий в области

обеспечения лекарственными

препаратами, реализацию

мероприятий приоритетного

национального проекта "Здоровье".

(в ред. Приказа Минфина России от

07.12.2016 N 230н)

gosbu.ru

25.

Здравоохранение09

Стационарная медицинская помощь

09

0901

Амбулаторная помощь

09

0902

Медицинская помощь в дневных стационарах всех типов

09

0903

Скорая медицинская помощь

09

0904

Санаторно-оздоровительная помощь

09

0905

Заготовка, переработка, хранение и обеспечение безопасности 09

донорской крови и ее компонентов

0906

Санитарно-эпидемиологическое благополучие

09

0907

Прикладные научные исследования в области

здравоохранения

09

0908

Другие вопросы в области здравоохранения

09

0909

26.

Письмо Минфина России от 05.09.2016 N 0205-10/51964О порядке применения видов расходов

классификации расходов бюджетов

27.

Письмо Минфина России от 05.09.2016 N 0205-10/51964Например, учреждение высшего образования оказывает

государственные услуги

по реализации основных профессиональных образовательных программ

высшего образования,

среднего профессионального образования,

по реализации дополнительных профессиональных программ программ повышения квалификации,

программ профессиональной подготовки,

а также имеет в своей структуре подразделение, оказывающее услуги

амбулаторной помощи.

Расходы на обеспечение деятельности такого учреждения (его

подразделений), в части финансового обеспечения соответствующих

услуг, следует отражать соответственно по подразделам

0706 "Высшее образование";

0704 "Среднее профессиональное образование";

0705 "Профессиональная подготовка, переподготовка и

повышение квалификации";

0902 "Амбулаторная помощь".

28.

Письмо Минфина России от 05.09.2016 N 0205-10/51964Бюджетные ассигнования на предоставление субсидии

бюджетному или автономному учреждению на финансовое

обеспечение выполнения ГМЗ в части затрат на уплату

имущественных налогов и затрат на содержание имущества

учреждения, не учитываемых при расчете нормативных затрат

на оказание государственных (муниципальных) услуг, которые

не представляется возможным отнести к деятельности

учреждения, связанной с оказанием конкретных услуг в

соответствии с ГМЗ, следует отражать в рамках того

подраздела бюджетной классификации, по которому

планируется наибольший объем бюджетных ассигнований на

предоставление субсидии учреждению на финансовое

обеспечение оказания конкретной государственной

(муниципальной) услуги в общем объеме бюджетных

ассигнований на предоставление субсидии учреждению на

финансовое обеспечение выполнения им государственного

(муниципального) задания.

29.

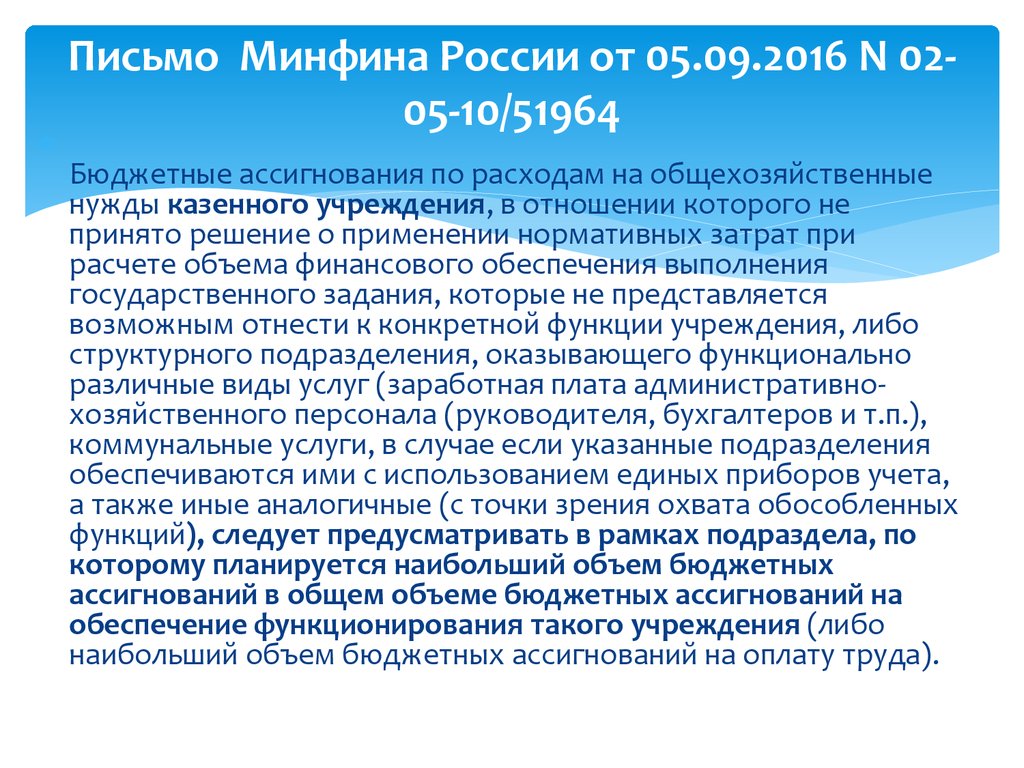

Письмо Минфина России от 05.09.2016 N 0205-10/51964Бюджетные ассигнования по расходам на общехозяйственные

нужды казенного учреждения, в отношении которого не

принято решение о применении нормативных затрат при

расчете объема финансового обеспечения выполнения

государственного задания, которые не представляется

возможным отнести к конкретной функции учреждения, либо

структурного подразделения, оказывающего функционально

различные виды услуг (заработная плата административнохозяйственного персонала (руководителя, бухгалтеров и т.п.),

коммунальные услуги, в случае если указанные подразделения

обеспечиваются ими с использованием единых приборов учета,

а также иные аналогичные (с точки зрения охвата обособленных

функций), следует предусматривать в рамках подраздела, по

которому планируется наибольший объем бюджетных

ассигнований в общем объеме бюджетных ассигнований на

обеспечение функционирования такого учреждения (либо

наибольший объем бюджетных ассигнований на оплату труда).

30.

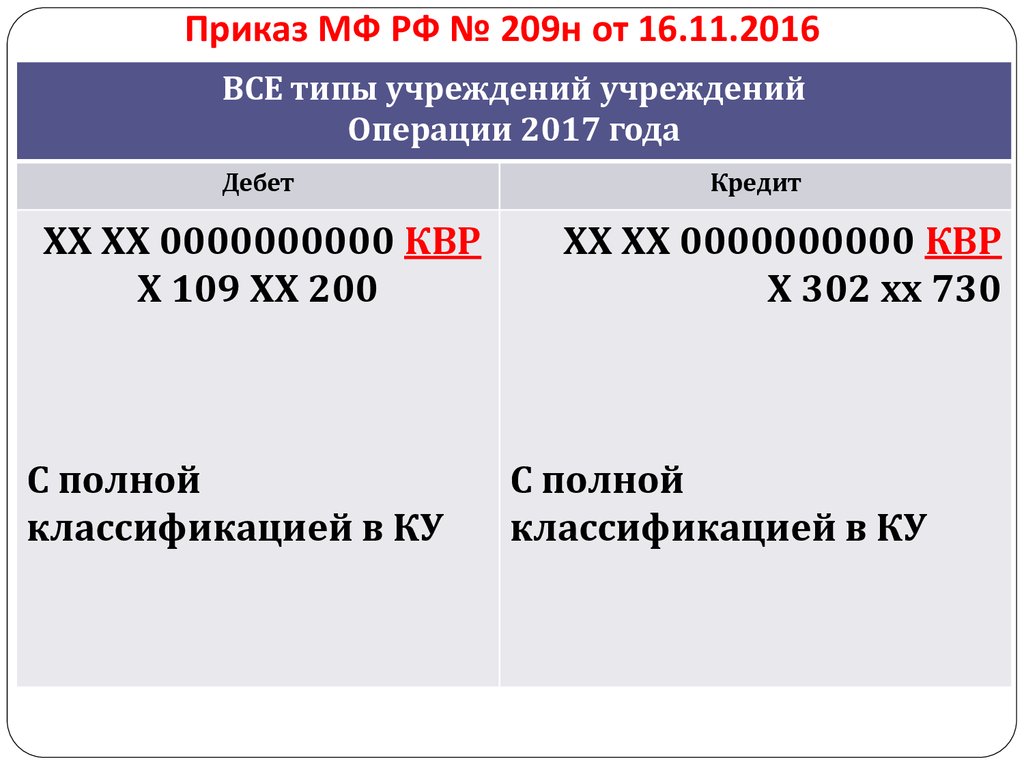

Приказ МФ РФ № 209н от 16.11.2016ВСЕ ТИПЫ учреждений

Операции 2017 года

Дебет

Кредит

ХХ ХХ 0000000000 000 Х 101

ХХ ХХ 0000000000 000 Х 102

ХХ ХХ 0000000000 000 Х 105

ХХ ХХ 0000000000 000 Х 201 35

ХХ ХХ 0000000000 КВР

Х 106 хх ххх

Х 208 хх ххх

Х 302 хх ххх

Х 303 хх ххх

ХХ ХХ 0000000000 000 Х 103

ХХ ХХ 0000000000 КВД

х 401 10 180

В Казенных учреждениях

ПОЛНАЯ классификация к

корреспондирующим счетам

31.

Приказ МФ РФ № 209н от 16.11.2016Казенные учреждения

Операции 2017 года

Дебет

ХХ ХХ 0000000000 000 1 401 20 200

240, 250,270, 304 04

(за искл.

централизованного

снабжения)

31

gosbu.ru

Кредит

ХХ ХХ 0000000000 000

ХХ ХХ 0000000000 000

ХХ ХХ 0000000000 000

ХХ ХХ 0000000000 000

ХХ ХХ 0000000000 000

ХХ ХХ 0000000000 000

1 101

1 102

1 103

1 104

1 105

1 201 35

32.

Письмо Минфина России N 02-07-07/5669, КазначействаРоссии N 07-04-05/02-120 от 02.02.2017

В случае, если в 1 - 17 разрядах номера счета учета нефинансовых активов Рабочего плана

счетов субъектом учета отражались соответствующие коды бюджетной классификации,

то и в корреспондирующих с ним счетах аналитического учета счета 0 401 20 000

"Расходы текущего финансового года" (0 401 20 240, 0 401 20 250, 0 401 20 270), 0 304 04

000 "Внутриведомственные расчеты" необходимо отражать соответствующие коды

бюджетной классификации (в 1 - 17 разрядах номера счета).

В то же время, если по счетам аналитического учета счета 0 100 00 000 "Нефинансовые

активы" (в 5 - 17 разрядах номера счета), за исключением счетов аналитического учета

счетов 0 106 00 000 "Вложения в нефинансовые активы", 0 107 00 000 "Нефинансовые

активы в пути", 0 109 00 000 "Затраты на изготовление готовой продукции, выполнение

работ, услуг", а также по счету 0 201 35 000 "Денежные документы" отражались нули, то и

в корреспондирующих с ними счетах 0 401 20 000 "Расходы текущего финансового года"

(0 401 20 240, 0 401 20 250, 0 401 20 270), 0 304 04 000 "Внутриведомственные расчеты" в

5 - 17 разрядах номера счета необходимо отражать нули.

Исключение составляет формирование операций текущего года с нефинансовыми

активами по разделу 6 "Порядок учета операций по централизованному снабжению

материальными ценностями" Инструкции N 162н, по которым в 1 - 17 разрядах

номера счета 0 304 04 000 "Внутриведомственные расчеты" отражаются показатели,

соответствующие 4 - 20 разрядам кода бюджетной классификации.

33.

Приказ МФ РФ № 209н от 16.11.2016ВСЕ типы учреждений учреждений

Операции 2017 года

Дебет

ХХ ХХ 0000000000 КВР

Х 109 ХХ 200

С полной

классификацией в КУ

Кредит

ХХ ХХ 0000000000 КВР

Х 302 хх 730

С полной

классификацией в КУ

34.

Операции 2017 годаДебет

Кредит

ХХ ХХ 0000000000 КВР ХХ ХХ 0000000000 КВР

х 106 хх ххх

х 302 хх 730

х 208 хх 660

С полной

классификацией в КУ

34

gosbu.ru

С полной

классификацией в КУ

35.

БУ,АУОперации 2017 года

Дебет

0000 0000000000 000

4 401 10 172

Кредит

0000 0000000000 000

4 210 06 660

36.

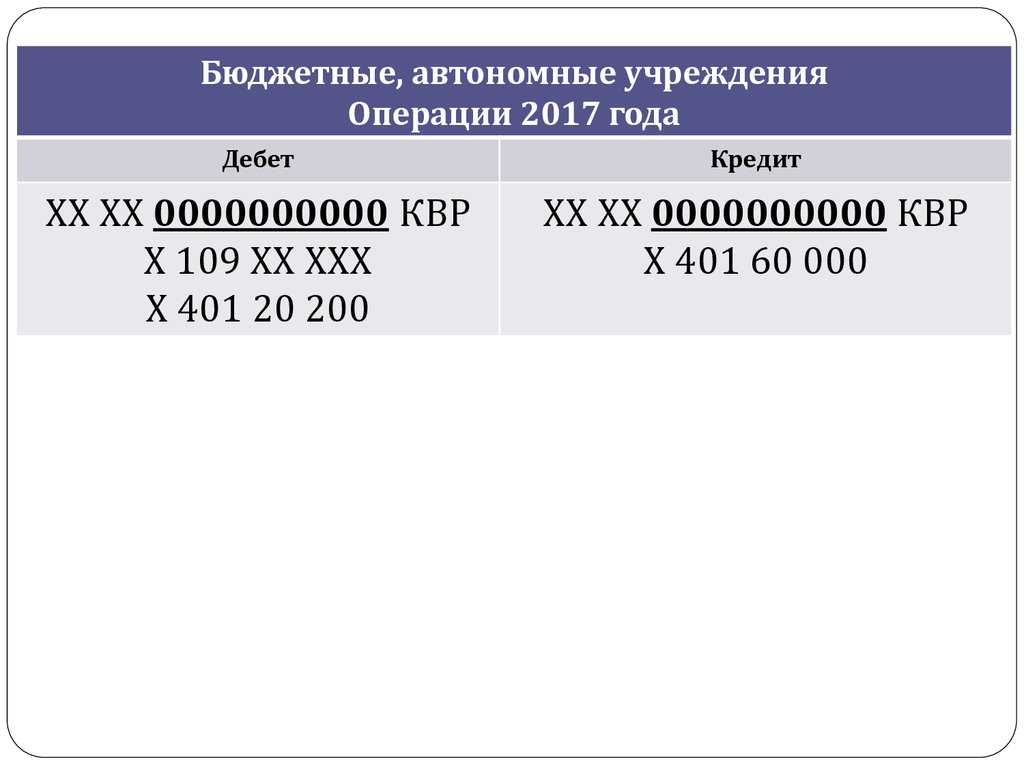

Бюджетные, автономные учрежденияОперации 2017 года

Дебет

Кредит

ХХ ХХ 0000000000 КВР

Х 109 ХХ ХХХ

Х 401 20 200

ХХ ХХ 0000000000 КВР

Х 401 60 000

37.

Приказ МФ РФ № 209н от 16.11.2016 г.Казенные учреждения

Операции 2017 года

Дебет

Кредит

ХХ ХХ 0000000000 КВР 1 401 20 ХХХ

ХХ ХХ 0000000000 КВР 1 401 60 ХХХ

Если иное не предусмотрено целевым назначением

средств

38.

Приказ МФ РФ № 209н от 16.11.2016 г.Бюджетные, автономные учреждения

Операции 2017 года

Дебет

Кредит

ХХ ХХ 0000000000 000 Х 201 ХХ 510

…………………

…………………..

ХХ ХХ 0000000000 000 Х 201 ХХ 610

39.

Приказ МФ РФ № 209н от 16.11.2016 г.Казенные учреждения

Операции 2017 года

Централизованное снабжение

ХХ ХХ ХХХХХХХХХХ ХХХ 1 304 04 ххх

С 4 по 20 код КБК

39

40.

Новое в отражении в учете расходов напрофилактику травматизма за счет ФСС

Системное письмо - Письмо Минфина России от

16.02.2017 N 02-07-07/8786.

40

41.

ОперацияДебет

Кредит

Начисление страховых взносов на

ОСС от несчастных случаев –

10 тыс. руб.

ХХ ХХ 0000000000 119

4 109 ХХ 213

ХХ ХХ 0000000000 119

4 303 06 730

Оказаны услуги (за обучение) в

рамках мероприятий по

сокращению травматизма,

2 тыс. руб.

ХХ ХХ 0000000000 119

4 109 ХХ 226

ХХ ХХ 0000000000 119

4 302 26 730

Перечисление средств за обучение

в рамках мероприятий по

сокращению травматизма,

2 тыс. руб.

ХХ ХХ 0000000000 119

4 302 26 830

ХХ ХХ 0000000000 000

Начисление требований,

2 тыс. руб.

ХХ ХХ 0000000000 119

4 209 30 560

ХХ ХХ 0000000000 130

4 401 10 130

Зачет расходов с ФСС,

2 тыс. руб.

НЕКАССОВЫЕ ОПЕРАЦИИ

ХХ ХХ 0000000000 119

4 303 06 830

ХХ ХХ 0000000000 119

4 209 30 660

Перечислено в ФСС за минусом

произведенных расходов,

8 тыс. руб.

gosbu.ru

41

ХХ ХХ 0000000000 119

4 303 06 830

ХХ ХХ 0000000000 000

4 201 11 610

18 Х 119/213

4 201 11 610

18 4 119/226

42.

Необходимые изменения вучетную политику

государственного

(муниципального) учреждения

На 2017 год

43.

Федеральные стандарты бухгалтерского учета дляорганизаций государственного сектора

Реквизиты

приказа

Название стандарта

6

Проект

приказа

Минфина

России

«Об утверждении

федерального стандарта

бухгалтерского учета для

организаций

государственного сектора

«Учетная политика,

оценочные значения и

ошибки».

43

Ориентировочная

дата начала

применения

стандарта

При составлении

бухгалтерской

(финансовой)

отчетности за

периоды,

начинающиеся с 1

января 2018 г.

44.

Учетной политикой утверждаются

(п.6 приказа 157н):

рабочий план счетов бухгалтерского учета, содержащий

применяемые счета бухгалтерского учета для ведения

синтетического и аналитического учета;

методы оценки отдельных видов имущества и обязательств;

порядок отражения в учете событий после отчетной даты;

порядок проведения инвентаризации имущества и

обязательств;

правила документооборота и технология обработки учетной

информации, в том числе порядок и сроки передачи первичных

(сводных) учетных документов в соответствии с утвержденным

графиком документооборота для отражения в бухгалтерском

учете;

формы первичных (сводных) учетных документов, регистров

бухгалтерского учета и иных документов бухгалтерского учета

по которым законодательством Российской Федерации не

установлены обязательные формы документов.

порядок организации и обеспечения (осуществления)

субъектом учета внутреннего финансового контроля;

иные решения, необходимые для организации и ведения

бухгалтерского учета.

45.

Изменениявнесенные

Приказом МФ

РФ № 209н от

16.11.2016

Новые счета,

изменения

названий

существующих

счетов

Разделы (приложения)

учетной политики, в

которых необходимо

отразить указанные

изменения

Приложение № _ «Рабочий

план счетов бухгалтерского

учета».

Обзор изменений

Новые счета:

-210 13 «Расчеты по НДС по

авансам, уплаченным»,

-401 10 174 «Выпадающие

доходы»,

-40 «Активы в управляющих

компаниях»,

-42 «Бюджетные инвестиции,

реализуемые организациями»,

(только в казенных учреждениях).

Изменились названия ряда за

балансовых счетов.

gosbu.ru

45

Новый порядок включения

КБК в номер счета.

46.

Изменениявнесенные

Приказом МФ РФ

№ 209н от

16.11.2016

Разделы (приложения)

учетной политики, в

которых необходимо

отразить указанные

изменения

Расширение и

уточнение

применения

забалансовых

счетов17, 18.

gosbu.ru

Обзор изменений

Счета 17, 18 ведутся не

только к счетам

-020100000 "Денежные

средства учреждения",

-021003000 "Расчеты с

финансовым органом по

наличным денежным

средствам",

а ТАКЖЕ к счету

-030406000 "Расчеты с

прочими кредиторами" (в

части денежных расчетов).

46

47.

Забалансовые счета 17,18 к счету 304 061. Приказ Минфина России от 16.11.2016 N 209н

"О внесении изменений в некоторые приказы МФ РФ в целях

совершенствования бюджетного (бухгалтерского) учета и

отчетности».

2.Письмо Минфина России от 28.12.2016 N 02-06-10/79177 «Об

отражении в бухгалтерском (бюджетном) учете и отчетности

операций по привлечению средств с одного вида

финансового обеспечения на исполнение обязательств по

другому».

3. Письмо Минфина России от 23.12.2016 N 02-08-07/77797 «Об

отражении в бухгалтерском (бюджетном) учете и отчетности

возврата медицинским учреждением субсидий прошлых лет».

Расхождение в проводках по

счетам47 17,18 с письмом от 28.12.16

48.

Применения заб. счетов 17, 18 к счету 304 06ТОЛЬКО в части денежных расчетов

Увеличение

Уменьшение

Оборот по Кредиту счета 304 06

Оборот по Дебету счета 304 06

17 510

Дебет 2 201 11 510

17 510

18 610

Кредит 2 304 06 730

17 510

Дебет 3 304 06 830

18 610

48

Кредит 3 201 11 610

18 610

49.

Отражение в отчетностизаб. счетов 17, 18 к счету 304 06

ТОЛЬКО в части денежных расчетов

Форма 0503737

Форма 0503723

«Отчет об исполнении Плана

ФХД»

«Отчет о движении денежных средств»

Раздел 3 «Источники»

Раздел 3 «Изменение остатков средств»

Изменение остатков

расчетов по внутренним

привлечениям средств

Стр.830, 831,832

-со средствами во временном

распоряжении (стр.440,441,442),

-изменение остатков средств при

управлении остатками (стр.460, 463,464)

За искл.

КФО 3

gosbu.ru

КФО 3

49

50.

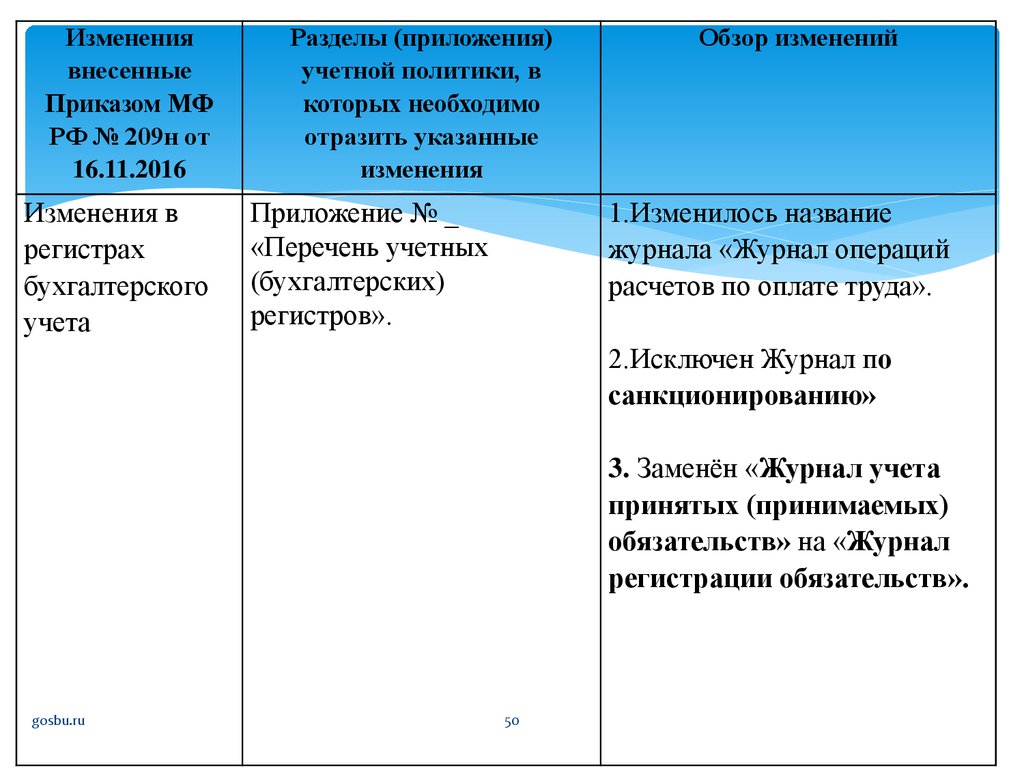

Изменениявнесенные

Приказом МФ

РФ № 209н от

16.11.2016

Изменения в

регистрах

бухгалтерского

учета

Разделы (приложения)

учетной политики, в

которых необходимо

отразить указанные

изменения

Приложение № _

«Перечень учетных

(бухгалтерских)

регистров».

Обзор изменений

1.Изменилось название

журнала «Журнал операций

расчетов по оплате труда».

2.Исключен Журнал по

санкционированию»

3. Заменѐн «Журнал учета

принятых (принимаемых)

обязательств» на «Журнал

регистрации обязательств».

gosbu.ru

50

51.

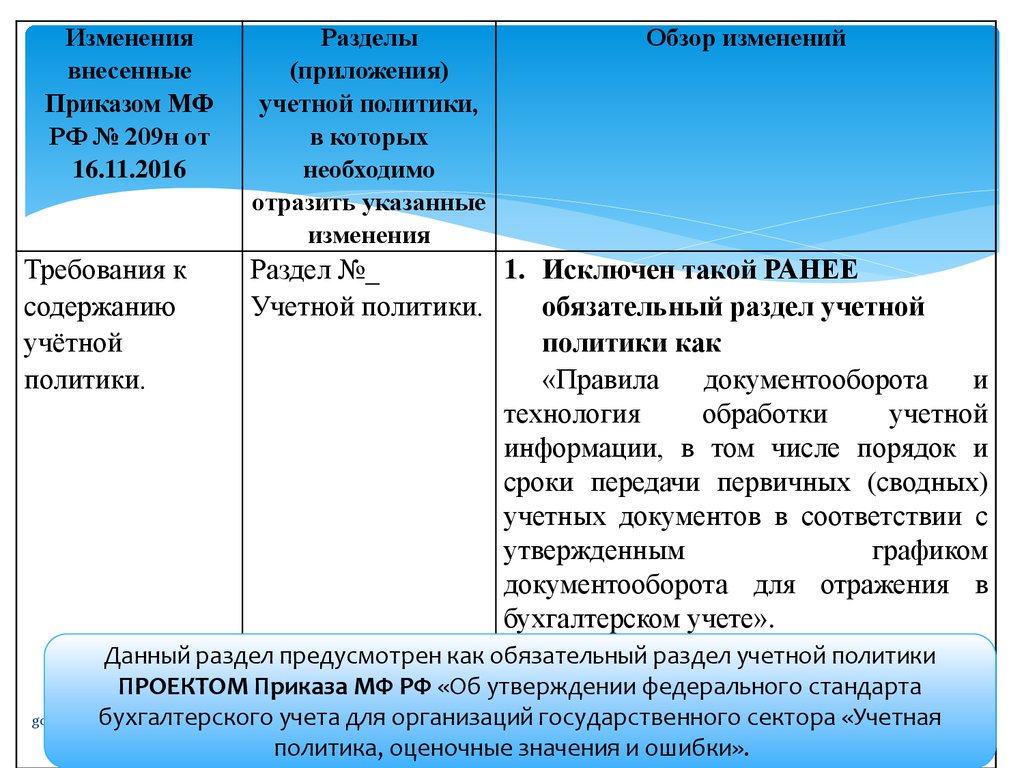

Изменениявнесенные

Приказом МФ

РФ № 209н от

16.11.2016

Требования к

содержанию

учѐтной

политики.

gosbu.ru

Разделы

(приложения)

учетной политики,

в которых

необходимо

отразить указанные

изменения

Обзор изменений

Раздел №_

1. Исключен такой РАНЕЕ

Учетной политики.

обязательный раздел учетной

политики как

«Правила

документооборота

и

технология

обработки

учетной

информации, в том числе порядок и

сроки передачи первичных (сводных)

учетных документов в соответствии с

утвержденным

графиком

документооборота для отражения в

бухгалтерском учете».

Данный раздел предусмотрен как обязательный раздел учетной политики

ПРОЕКТОМ Приказа МФ РФ «Об утверждении федерального стандарта

бухгалтерского учета для организаций

51 государственного сектора «Учетная

политика, оценочные значения и ошибки».

52.

Изменениявнесенные

Приказом МФ

РФ № 209н от

16.11.2016

Требования к

содержанию

учѐтной

политики.

Разделы

Раздел №_

Учетной

политики.

Обзор изменений

Добавлен НОВЫЙ обязательный раздел учетной

политики «Порядок признания в бухгалтерском

учете и раскрытия в бухгалтерской (финансовой)

отчетности событий после отчетной даты».

Теоретически данный раздел учетной политики

учреждения должен был быть в ее составе

начиная с 2014 года согласно:

- Приказа Минфина России от 29.08.2014 N 89н,

- Письма Минфина России от 19.12.2014 № 02-0707/66918.

Содержание данного раздела учетной политики до выхода федерального стандарта

«События после отчетной даты» учреждение устанавливает самостоятельно с учетом

требований

Письма Минфина России от 19.12.2014

№ 02-07-52 07/66918.

gosbu.ru

53.

Изменениявнесенные

Приказом МФ

РФ № 209н от

16.11.2016

Учет имущества

казны.

Разделы

Обзор изменений

Методологическ

ий раздел

учетной

политики № __

«Учет

нефинансовых

активов» в части

особенностей

учета имущества

казны.

В случае принятия решения Финансовым

органом

соответствующего

бюджета

о

необходимости

ведения

инвентарного

и

аналитического учета объектов имущества

казны на счете 108 «Нефинансовые активы

имущества казны» данный момент должен

быть

закреплѐн

в

Учетной

политике

соответствующего органа власти.

Ранее такого требования не было.

gosbu.ru

53

54.

Изменениявнесенные

Приказом МФ

РФ № 209н от

16.11.2016

Изменился

порядок

применения ряда

первичных

документов.

gosbu.ru

Разделы

Обзор изменений

1. Закреплена необходимость

Приложение № _

«График

формирования бухгалтерской справки

документооборо (ф.0504833) в случаях:

та».

- получения первичных документов в виде

электронных документов, подписанных

Приложение № электронной подписью,

__ «Формы

-при передаче полномочий по ведению учета и

первичных

формированию отчетности централизованной

документов

бухгалтерии.

применяемых

для оформления

фактов

2.Изменен порядок применения

хозяйственной

«Приходного ордера» ф.0504207.

жизни».

Данный документ не требуется составлять в

обязательном порядке при поступлении

материальных ценностей от сторонних

54

организаций

(учреждений).

55.

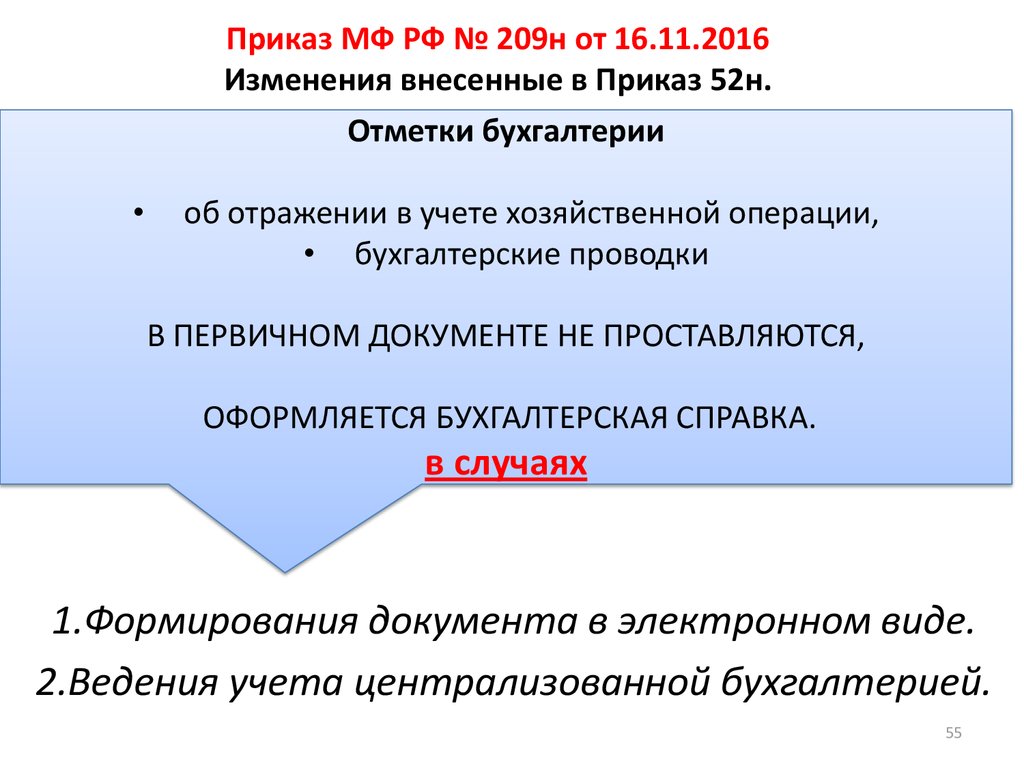

Приказ МФ РФ № 209н от 16.11.2016Изменения внесенные в Приказ 52н.

Отметки бухгалтерии

об отражении в учете хозяйственной операции,

• бухгалтерские проводки

В ПЕРВИЧНОМ ДОКУМЕНТЕ НЕ ПРОСТАВЛЯЮТСЯ,

ОФОРМЛЯЕТСЯ БУХГАЛТЕРСКАЯ СПРАВКА.

в случаях

1.Формирования документа в электронном виде.

2.Ведения учета централизованной бухгалтерией.

55

56.

Письмо МФ РФ от 7 декабря 2016 г. № 02-07-10/72795«О порядке формирования приходного ордера на приемку

материальных ценностей (нефинансовых активов)»

….наличие при поступлении в учреждение материальных

ценностей первичных учетных документов предусмотренных условиями договора (контракта)

отгрузочных документов, оформленных надлежащим

образом, является достаточным основанием для принятия

к учету материальных ценностей.

При этом оформление дополнительного первичного

учетного документа в виде Приходного ордера (ф.0504207)

не требуется.

57.

Письмо МинфинаРоссии от 27.12.2016

N 02-07-08_78243

"О введении с 1

января 2017 года

нового ОКОФ"

Расширились

полномочия

комиссии

учреждения по

поступлению и

выбытию активов

gosbu.ru

Требуются

изменения в

Обзор изменений

Раздел учетной

политики

Либо локальный

акт учреждения

в части комиссии

В случае наличия:

Противоречий в применении прямого

(обратного) переходных ключей, утвержденных

Приказом N 458, и ОКОФ ОК 013-2014 (СНС),

отсутствия позиций в новых кодах ОКОФ ОК 0132014 (СНС) для объектов учета, ранее

включаемых в группы материальных ценностей,

по своим критериям являющихся основными

средствами,

комиссия по поступлению и выбытию активов

субъекта учета может принимать

самостоятельное решение

по отнесению указанных объектов к

соответствующей группе кодов ОКОФ ОК 0132014 (СНС)

и определению

их сроков полезного

57

использования.

58.

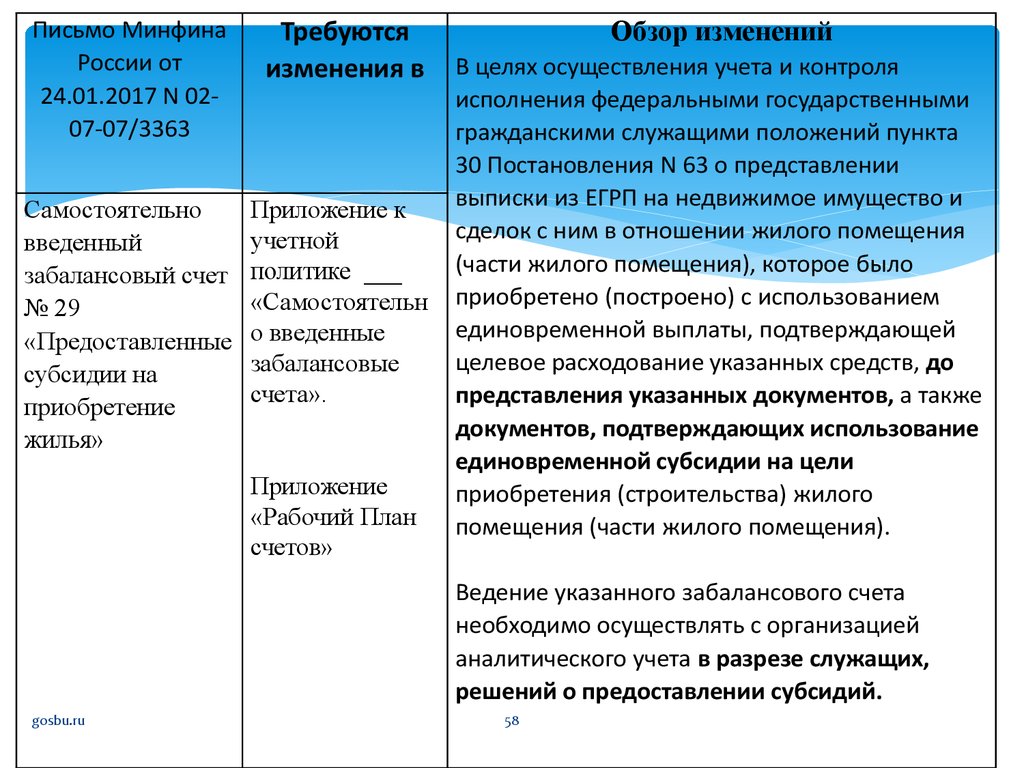

Письмо МинфинаРоссии от

24.01.2017 N 0207-07/3363

Требуются

изменения в

Самостоятельно

введенный

забалансовый счет

№ 29

«Предоставленные

субсидии на

приобретение

жилья»

Приложение к

учетной

политике ___

«Самостоятельн

о введенные

забалансовые

счета».

Приложение

«Рабочий План

счетов»

Обзор изменений

В целях осуществления учета и контроля

исполнения федеральными государственными

гражданскими служащими положений пункта

30 Постановления N 63 о представлении

выписки из ЕГРП на недвижимое имущество и

сделок с ним в отношении жилого помещения

(части жилого помещения), которое было

приобретено (построено) с использованием

единовременной выплаты, подтверждающей

целевое расходование указанных средств, до

представления указанных документов, а также

документов, подтверждающих использование

единовременной субсидии на цели

приобретения (строительства) жилого

помещения (части жилого помещения).

Ведение указанного забалансового счета

необходимо осуществлять с организацией

аналитического учета в разрезе служащих,

решений о предоставлении субсидий.

gosbu.ru

58

59.

Применяемые корреспонденции счетовАвтономные учреждения

Приказ МФ РФ № 183н

(без изменений)

5. При отсутствии в Инструкции

корреспонденций счетов

бухгалтерского учета по хозяйственной

операции, учреждение вправе по

согласованию с финансовым органом

ППО(РФ, субъекта РФ, МО), на базе

имущества которого создано

автономное учреждение и (или) с

Учредителем, определять необходимую

для отражения в бухгалтерском учете

корреспонденцию счетов в части, не

противоречащей Инструкции.

gosbu.ru

Бюджетные учреждения

Приказ МФ РФ № 174н

(без изменений)

П.4.При отсутствии в Инструкции

корреспонденций счетов по

хозяйственной операции учреждения

имеют право по согласованию с

финансовым органом, на счете

которого ему открыты лицевые счета

(Учредителем), определять

необходимую для отражения в

бухгалтерском учете

корреспонденцию счетов в части, не

противоречащей Инструкции.

59

60.

ОСОБЕННОСТИ СДАЧИквартальной

бухгалтерской (бюджетной) ОТЧЕТНОСТИ

за 2017 год

61.

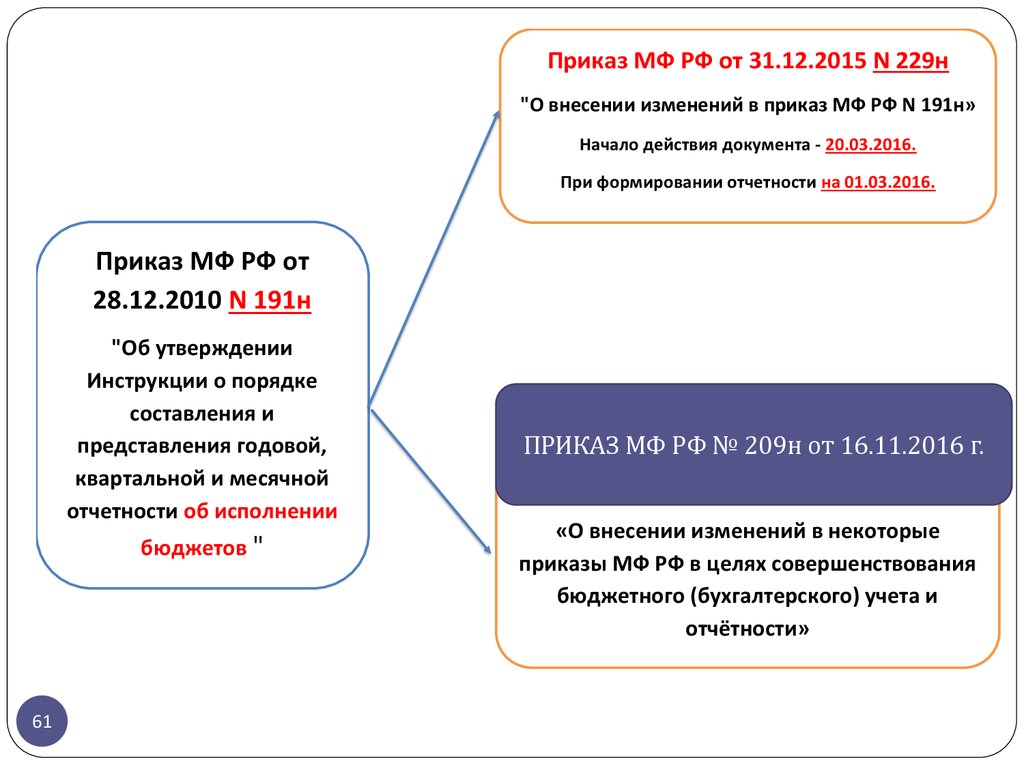

Приказ МФ РФ от 31.12.2015 N 229н"О внесении изменений в приказ МФ РФ N 191н»

Начало действия документа - 20.03.2016.

При формировании отчетности на 01.03.2016.

Приказ МФ РФ от

28.12.2010 N 191н

"Об утверждении

Инструкции о порядке

составления и

представления годовой,

квартальной и месячной

отчетности об исполнении

бюджетов "

61

На регистрации

ПРИКАЗ МФ РФ № 209н от 16.11.2016 г.

Приказ МФ РФ № 209 от 16.11.2016

«О внесении изменений в некоторые

приказы МФ РФ в целях совершенствования

бюджетного (бухгалтерского) учета и

отчётности»

62.

Приказ МФ РФ от 17.12.2015 N 199н"О внесении изменений в приказ МФ РФ от

25 марта 2011 г. N 33н "

Начало действия документа - 14.02.2016.

Приказ МФ РФ от

25.03.2011 N 33н

"Об утверждении Инструкции

о порядке составления,

представления бухгалтерской

отчетности бюджетных и

автономных учреждений"

На регистрации

ПРИКАЗ МФ РФ № 209н от 16.11.2016 г.

Приказ МФ РФ № 209 от 16.11.2016

«О внесении изменений в некоторые

приказы МФ РФ в целях

совершенствования бюджетного

(бухгалтерского) учета и отчётности»

62

63.

Формы квартальной(ПОЛУГОДОВОЙ) отчетности

Казённые учреждения

Справка по консолидируемым

расчетам (ф. 0503125);

Бюджетные, автономные

учреждения

Справка по консолидируемым

расчетам учреждения (ф.

0503725);

Отчет об исполнении бюджета (ф. Отчет об исполнении

0503127);

учреждением Плана ФХД (ф.

0503737);

Отчет о бюджетных

обязательствах (ф. 0503128);

Отчет об обязательствах

учреждения (ф. 0503738);

Отчет о движении денежных

средств (ф. 0503123) ПОЛУГОДОВАЯ

Отчет о движении денежных

средств учреждения (ф.

0503723)-ПОЛУГОДОВАЯ

63

gosbu.ru

64.

Формы квартальной(ПОЛУГОДОВОЙ) отчетности

Казённые учреждения

Сведения об исполнении

текстовых статей закона

(решения) о бюджете

(Таблица N 3);

Сведения о количестве

подведомственных участников

…..(ф. 0503161);

Сведения об исполнении бюджета

(ф. 0503164);

64

Бюджетные,

автономные

учреждения

65.

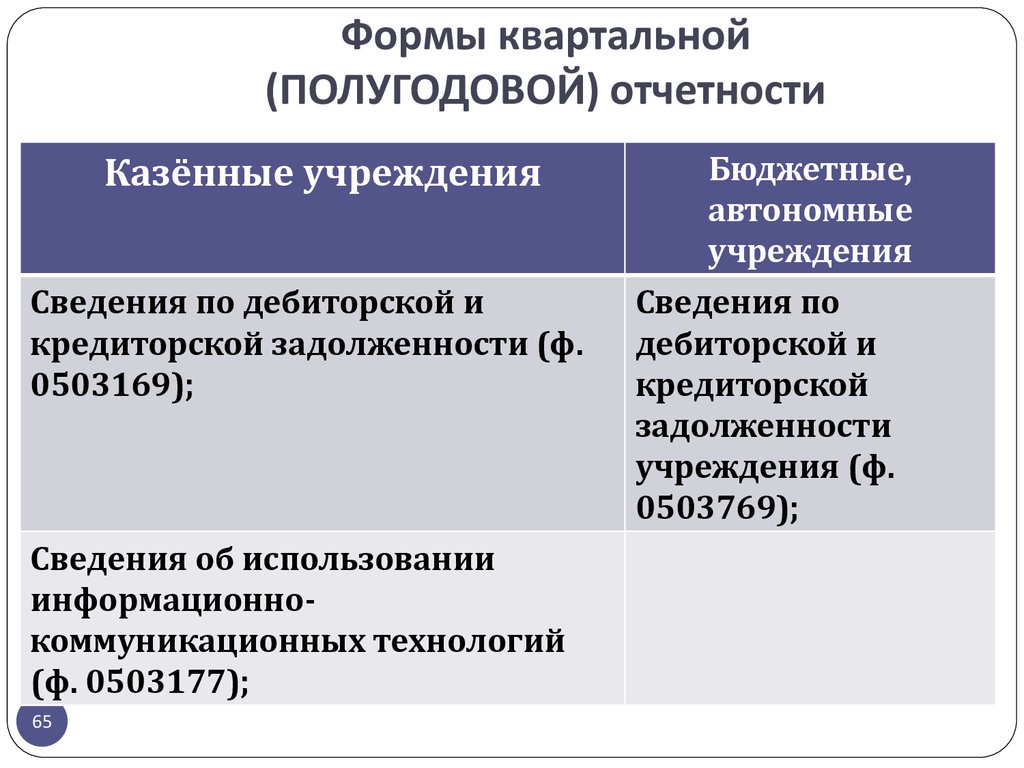

Формы квартальной(ПОЛУГОДОВОЙ) отчетности

Казённые учреждения

Сведения по дебиторской и

кредиторской задолженности (ф.

0503169);

Сведения об использовании

информационнокоммуникационных технологий

(ф. 0503177);

65

Бюджетные,

автономные

учреждения

Сведения по

дебиторской и

кредиторской

задолженности

учреждения (ф.

0503769);

66.

Формы квартальной(ПОЛУГОДОВОЙ) отчетности

Казённые учреждения

Бюджетные, автономные

учреждения

Сведения об остатках денежных

Сведения об остатках денежных

средств на счетах получателя

средств учреждения (ф. 0503779)

бюджетных средств (ф. 0503178);

Сведения об исполнении

судебных решений по денежным

обязательствам бюджета (ф.

0503296)

Справка о суммах

консолидируемых поступлений,

подлежащих зачислению на счет

бюджета (ф. 0503184);

66

Сведения об исполнении

судебных решений по денежным

обязательствам учреждения (ф.

0503295);

67.

Бюджетные, автономныеУчреждения

Казенные учреждения

Отчет об исполнении

учреждением плана его

финансово-хозяйственной

деятельности (ф. 0503737)

Отчет об исполнении бюджета

(ф. 0503127)

68.

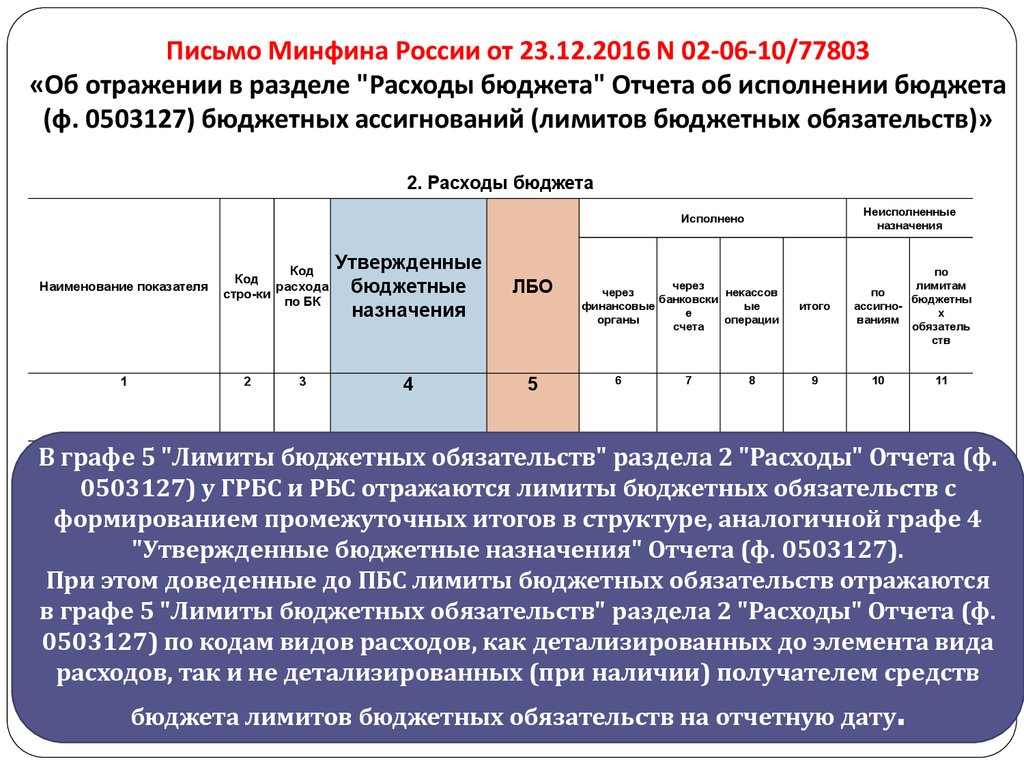

Письмо Минфина России от 23.12.2016 N 02-06-10/77803«Об отражении в разделе "Расходы бюджета" Отчета об исполнении бюджета

(ф. 0503127) бюджетных ассигнований (лимитов бюджетных обязательств)»

Порядок заполнения граф 4 и 5 «Отчета об

исполнении бюджета …..(ф. 0503127).

69.

Письмо Минфина России от 23.12.2016 N 02-06-10/77803«Об отражении в разделе "Расходы бюджета" Отчета об исполнении бюджета

(ф. 0503127) бюджетных ассигнований (лимитов бюджетных обязательств)»

2. Расходы бюджета

Неисполненные

назначения

Исполнено

Наименование показателя

1

Расходы бюджета всего

Код

Код

расхода

стро-ки

по БК

2

3

200

х

Утвержденные

бюджетные

назначения

ЛБО

4

5

через

через

некассов

банковски

финансовые

ые

е

органы

операции

счета

6

7

8

итого

9

по

лимитам

по

бюджетны

ассигнох

ваниям

обязатель

ств

10

11

в графе 4 "Утвержденные бюджетные назначения"

Отчета (ф. 0503127) у ПБС отражаются показатели в

части бюджетных ассигнований по публичным

нормативным обязательствам.

gosbu.ru

в том числе:

70.

Письмо Минфина России от 23.12.2016 N 02-06-10/77803«Об отражении в разделе "Расходы бюджета" Отчета об исполнении бюджета

(ф. 0503127) бюджетных ассигнований (лимитов бюджетных обязательств)»

2. Расходы бюджета

Неисполненные

назначения

Исполнено

Наименование показателя

1

Код

Код

расхода

стро-ки

по БК

2

Утвержденные

бюджетные

назначения

ЛБО

4

5

3

через

через

некассов

банковски

финансовые

ые

е

органы

операции

счета

6

7

8

итого

9

по

лимитам

по

бюджетны

ассигнох

ваниям

обязатель

ств

10

11

В графе 5 "Лимиты бюджетных обязательств" раздела 2 "Расходы" Отчета (ф.

отражаются лимиты бюджетных обязательств с

формированием промежуточных итогов в структуре, аналогичной графе 4

в том числе:

"Утвержденные бюджетные назначения" Отчета (ф. 0503127).

При этом доведенные до ПБС лимиты бюджетных обязательств отражаются

в графе 5 "Лимиты бюджетных обязательств" раздела 2 "Расходы" Отчета (ф.

0503127) по кодам видов расходов, как детализированных до элемента вида

расходов, так и не детализированных (при наличии) получателем средств

Расходы бюджета всего 0503127) у ГРБС

200 их РБС

gosbu.ru

бюджета лимитов бюджетных обязательств

на отчетную дату.

71.

Бюджетные, автономныеУчреждения

Казенные учреждения

Отчет об обязательствах

учреждения (ф. 0503738)

Отчет о бюджетных

обязательствах

(ф. 0503128)

72.

Отчет о бюджетных обязательствах ф.0503128Утверждено

(доведено)

Наименование

показателя

КБК

БА

1

2

1. Бюджетные

обязательства текущего

(отчетного) финансового

года по расходам, всего: 200

в том числе

3

4

Обязательства

принима

емые

ЛБО

обязате

льства

5

6

Принятые БО

всего

из них

с применением

конкурентных

способов

7

8

Не исполнено

Испол

нено

Денежные

приня приня

ДО

обязатель

тых

тых

ства ДО

БО

ДО

9

10

Показатели со знаком (-) недопустимы

х

11

12

73.

Отчет об обязательствах учреждения ф.0503738Утвер

ждено

Наименование

показателя

1

1. Обязательства

текущего (отчетного)

финансового года по

расходам, всего:

в том числе

Обязательства

КВР плано принима

вых

емые

назна обязате

чений льства

2

3

4

5

Не исполнено

Испол

Принятые

обязательства Денежные нено

приня

ДО приня

обязатель

тых

из них

тых

с применением ства ДО

ДО

всего

конкурентных

способов

6

7

8

9

10

Показатели со знаком (-) недопустимы

200

х

11

74.

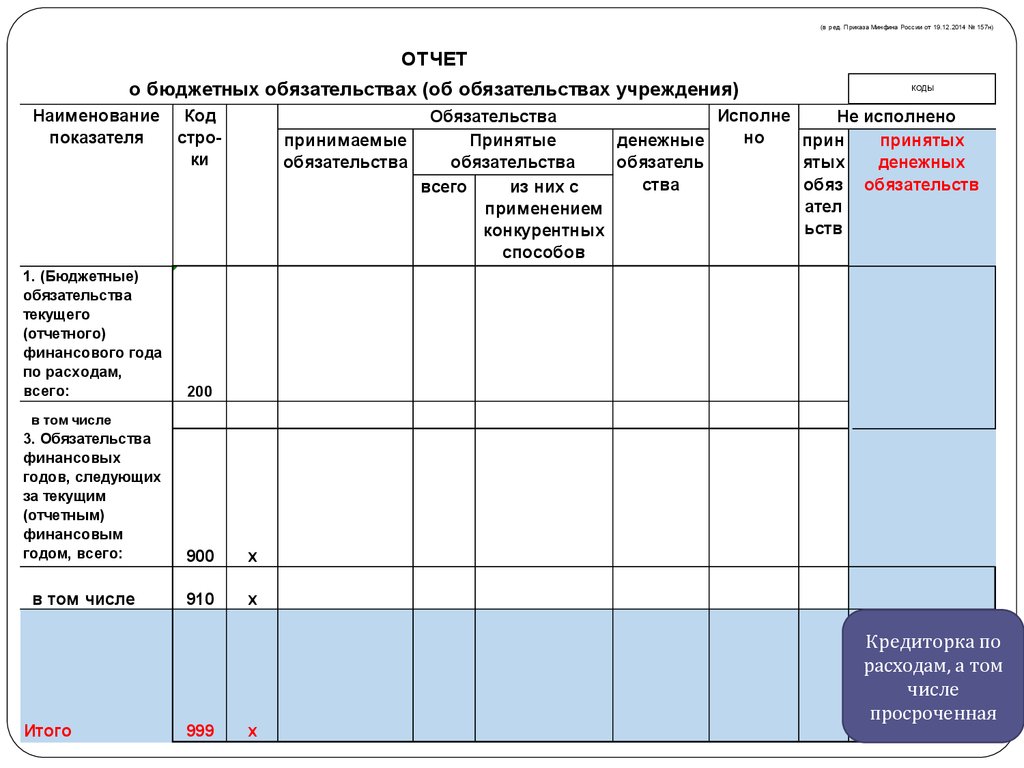

(в ред. Приказа Минфина России от 19.12.2014 № 157н)ОТЧЕТ

о бюджетных обязательствах (об обязательствах учреждения)

Наименование

показателя

1. (Бюджетные)

обязательства

текущего

(отчетного)

финансового года

по расходам,

всего:

Код

строки

КОДЫ

Исполне

Обязательства

Не исполнено

но

принимаемые

Принятые

денежные

прин

принятых

обязательства

обязательства

обязатель

ятых

денежных

ства

обяз обязательств

всего

из них с

ател

применением

ьств

конкурентных

способов

200

в том числе

3. Обязательства

финансовых

годов, следующих

за текущим

(отчетным)

финансовым

годом, всего:

в том числе

Итого

gosbu.ru

900

х

910

х

999

х

КРЕДИТОРКА

Кредиторка

по

расходам (впо

том, числе

расходам,

а том

просроченная)

числе

на

31.12.2015

просроченная

75.

Отчет об обязательствах учреждения (ф. 0503738)Наименование

показателя

Ко

д

стр

ок

и

КВР

Обязательства

Не исполнено

Утверждено плановых назначений на

принятые

Испол

обязательства

приня

нено

прини

денеж денеж приня

тых

из них

год маем

ные

тых

денеж

ных

с

ые

примене обязат обязат обязат

ных

обязат

нием

ельств ельст ельст обязат

всего

ельст

конкурен

а

в

ельст

в

тных

ва

в

способо

в

1

1.

Обязательства

текущего

(отчетного)

финансового

года по

в том числе

3.

Обязательства

финансовых

годов,

следующих за

в том числе

по расходам

из них:

по

отложенным

обязательства

по выплатам

источников

финансирован

75

gosbu.ru

И т ого

2

3

200

х

900

х

910

911

920

999

4

-

5

6

Сальдо

резерва

7

8

-

9

10

11

76.

Отчет о бюджетных обязательствах ф.0503128Утверждено

(доведено)

Наименование

показателя

КБК

БА

1

2

1. Бюджетные

обязательства текущего

(отчетного) финансового

года по расходам, всего: 200

в том числе

3

4

Обязательства

принима

емые

ЛБО

обязате

льства

5

6

Не исполнено

Испол

нено

Денежные

приня приня

ДО

обязатель

тых

тых

из них

с применением ства ДО

БО

ДО

всего

Принятые БО

конкурентных

способов

7

8

9

10

11

12

х

ПБС – дебетовый оборот по счету 1 503 15 000 "Полученные БА текущего года",

содержащему в 15 - 17 разрядах КВР, относящийся к подгруппе 310, 330 ;

РБС как ПБС, ГРБС как ПБС - показатель БА, доведенных себе как ПБС показатель кредитового оборота по счету 1 503 13 000 , содержащему в 15 - 17

КВР, относящийся к подгруппе 330, 330.

gosbu.ru

77.

Отчет о бюджетных обязательствах ф.0503128Утверждено

(доведено)

Наименование

показателя

КБК

БА

принима

емые

ЛБО

обязате

льства

Обязательства

Не исполнено

Испол

нено

Денежные

приня приня

ДО

обязатель

тых

тых

из них

с применением ства ДО

БО

ДО

всего

Принятые БО

конкурентных

способов

1

2

3

4

5

6

7

8

9

10

11

12

1. Бюджетные

обязательства текущего

(отчетного) финансового

- показатель

доведенных ему ГРБС- показатель дебетового

годаПБС

по расходам,

всего: 200 ЛБО,

х

оборота по счету 1 501 15 000 "Полученные ЛБО».

в том числе

РБС как ПБС, а также ГРБС как ПБС - показатель ЛБО, доведенных

себе как ПБС проводкой

Дт 1 501 12 Кт 1 501 13

gosbu.ru

Отражение

показателей в графе 5 по КВР 310 , 330 не допустимо.

78.

Отчет о бюджетных обязательствах ф.0503128Утверждено

(доведено)

Наименование

показателя

КБК

БА

1

2

1. Бюджетные

обязательства текущего

(отчетного) финансового

года по расходам, всего: 200

в том числе

3

4

Обязательства

принима

емые

ЛБО

обязате

льства

5

6

Не исполнено

Испол

нено

Денежные

приня приня

ДО

обязатель

тых

тых

из них

с применением ства ДО

БО

ДО

всего

Принятые БО

конкурентных

способов

7

8

9

10

11

х

Кредитовые остатки по счету 1 502 17 000

"Принимаемые обязательства».

gosbu.ru

12

79.

Отчет о бюджетных обязательствах ф.0503128Утверждено

(доведено)

Наименование

показателя

КБК

БА

1

2

1. Бюджетные

обязательства текущего

(отчетного) финансового

года по расходам, всего: 200

в том числе

3

4

Обязательства

принима

емые

ЛБО

обязате

льства

5

6

Не исполнено

Испол

нено

Денежные

приня приня

ДО

обязатель

тых

тых

из них

с применением ства ДО

БО

ДО

всего

Принятые БО

конкурентных

способов

7

8

9

10

х

11

Отражается

с (+) увеличение цены контракта,

С (-) уменьшение цены контракта,

с (-) расторжение контракта за вычетом аванса уплаченного,

с (-) возврат аванса ТОЛЬКО за текущий год.

gosbu.ru

НЕ ОТРАЖАЕТСЯ возврат аванса за прошлый год

12

80.

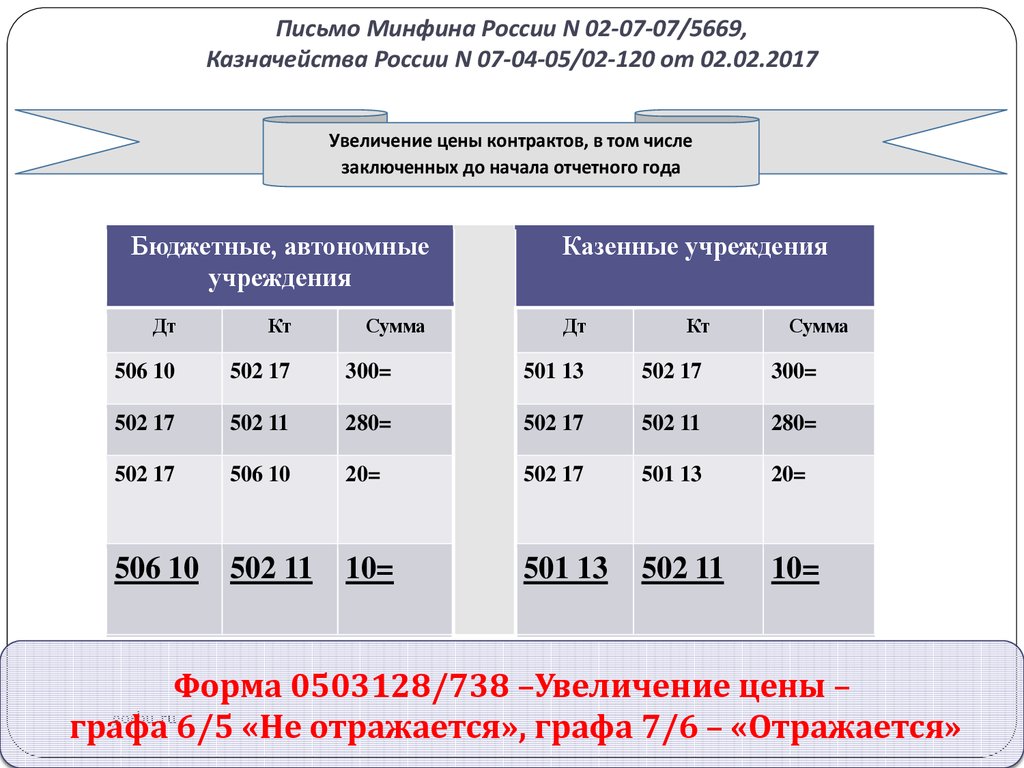

Письмо Минфина России N 02-07-07/5669,Казначейства России N 07-04-05/02-120 от 02.02.2017

Увеличение цены контрактов, в том числе

заключенных до начала отчетного года

Бюджетные, автономные

учреждения

Дт

Кт

506 10

502 17

300=

501 13

502 17

300=

502 17

502 11

280=

502 17

502 11

280=

502 17

506 10

20=

502 17

501 13

20=

10=

501 13

502 11

10=

506 10 502 11

Сумма

Казенные учреждения

Дт

Кт

Сумма

Форма 0503128/738 –Увеличение цены –

gosbu.ru

графа

6/5 «Не отражается», графа 7/6 – «Отражается»

81.

Письмо Минфина России N 02-07-07/5669,Казначейства России N 07-04-05/02-120 от 02.02.2017

Контракт ОТЧЕТНОГО года.

Уменьшение цены

Бюджетные, автономные

учреждения

Дт

Кт

506 10

502 17

502 17

Сумма

Казенные учреждения

Дт

Кт

Сумма

300=

501 13

502 17

300=

502 11

280=

502 17

502 11

280=

502 17

506 10

20=

502 17

501 13

20=

502 17

502 11

30=

Сторно

502 17

502 11

30=

Сторно

506 10

502 17

30=

Сторно

501 13

502 17

30=

сторно

Форма 0503128 –Уменьшение цены –

gosbu.ru

графа

6 «Не отражается», графа 7 – «Отражается»

82.

Письмо Минфина России N 02-07-07/5669,Казначейства России N 07-04-05/02-120 от 02.02.2017

Контракт ОТЧЕТНОГО года.

Расторжение контракта

Бюджетные, автономные

учреждения

Дт

Кт

506 10

502 17

502 17

Сумма

Казенные учреждения

Дт

Кт

Сумма

300=

501 13

502 17

300=

502 11

280=

502 17

502 11

280=

502 17

506 10

20=

502 17

501 13

20=

502 17

502 11

502 17

502 11

506 10

502 17

30=

Сторно

30=

Сторно

501 13

502 17

30=

Сторно

30=

сторно

За минусом задолженности поставщика по выданным авансам Дт 206 (в сумме кредитового

остатка

по счету аналитического учета счета 1 502 11 000 по расторгаемому контракту)

gosbu.ru

83.

Письмо Минфина России N 02-07-07/5669,Казначейства России N 07-04-05/02-120 от 02.02.2017

Контракт ОТЧЕТНОГО года.

Расторжение контракта

Бюджетные, автономные

учреждения

Дт

Кт

506 10

502 17

502 17

Сумма

Казенные учреждения

Дт

Кт

Сумма

300=

501 13

502 17

300=

502 11

280=

502 17

502 11

280=

502 17

506 10

20=

502 17

501 13

20=

502 17

502 11

502 17

502 11

506 10

502 17

30=

Сторно

30=

Сторно

501 13

502 17

30=

Сторно

30=

сторно

За минусом задолженности поставщика по выданным авансам Дт 206 (в сумме кредитового

остатка по счету аналитического учета счета 1 502 11 000 по расторгаемому контракту)

Форма 0503128 –Уменьшение цены –

gosbu.ru

графа 6 «Не отражается», графа 7 – «Отражается»

84.

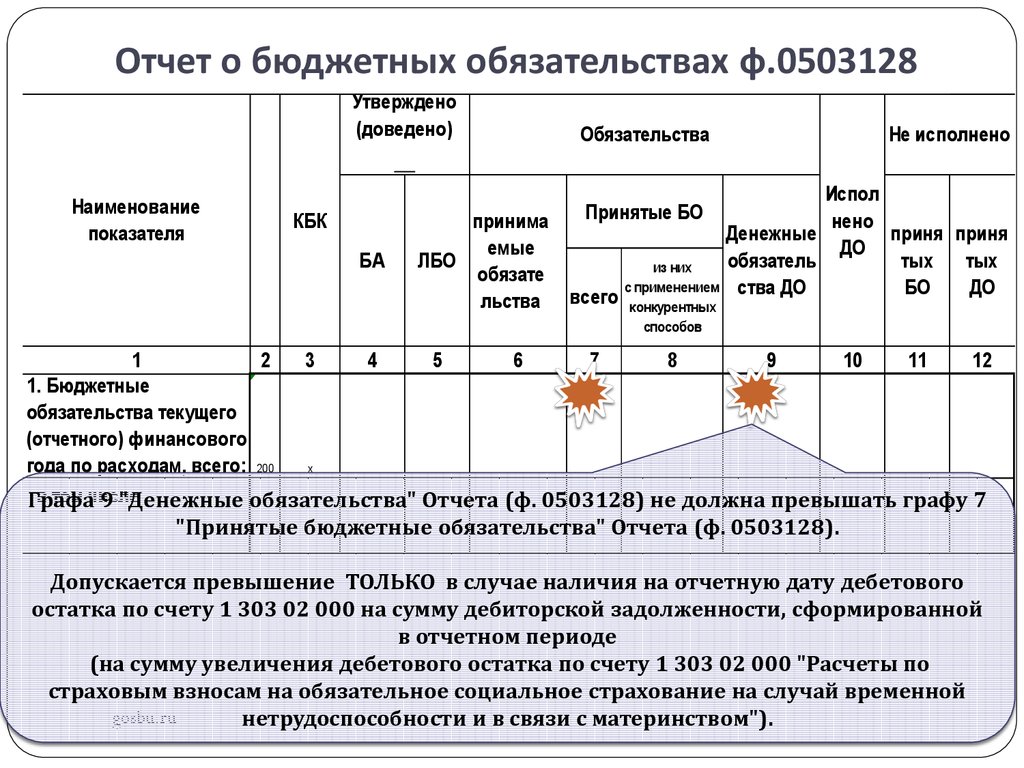

Отчет о бюджетных обязательствах ф.0503128Утверждено

(доведено)

Наименование

показателя

КБК

БА

принима

емые

ЛБО

обязате

льства

Обязательства

Не исполнено

Испол

нено

Денежные

приня приня

ДО

обязатель

тых

тых

из них

с применением ства ДО

БО

ДО

всего

Принятые БО

конкурентных

способов

1

2

3

4

5

6

7

8

9

10

11

12

1. Бюджетные

обязательства текущего

(отчетного) финансового

года по расходам, всего: 200

х

в том числе

Графа

9 "Денежные обязательства" Отчета (ф. 0503128) не должна превышать графу 7

"Принятые бюджетные обязательства" Отчета (ф. 0503128).

Допускается превышение ТОЛЬКО в случае наличия на отчетную дату дебетового

остатка по счету 1 303 02 000 на сумму дебиторской задолженности, сформированной

в отчетном периоде

(на сумму увеличения дебетового остатка по счету 1 303 02 000 "Расчеты по

страховым взносам на обязательное социальное страхование на случай временной

gosbu.ru

нетрудоспособности и в связи с материнством").

85.

303 02----

----

100

105

сальдо

5

В этом случае денежные

обязательства могут быть больше

принятых всего на 5 руб.

86.

303 02Сальдо на н.г. 5

----

100

150

сальдо

55

В этом случае денежные

обязательства могут быть больше

принятых всего на 50 руб.

87.

Пример с проводками 303 02Операция

Дт

Кт

Сумма

Начислены взносы в ФСС

109 ХХ

303 02

100

Принято обязательство

Принято денежное об-во

506 10

502 11

502 11

502 12

100

100

Начислен б/л за счет

взносов в ФСС

303 02

302 13

105

Сторно ранее принятого

ДО на взносы

502 11

502 12

100

Принято денежное об-во

на б/л

502 11

502 12

105

88.

Пример по налогамОперация

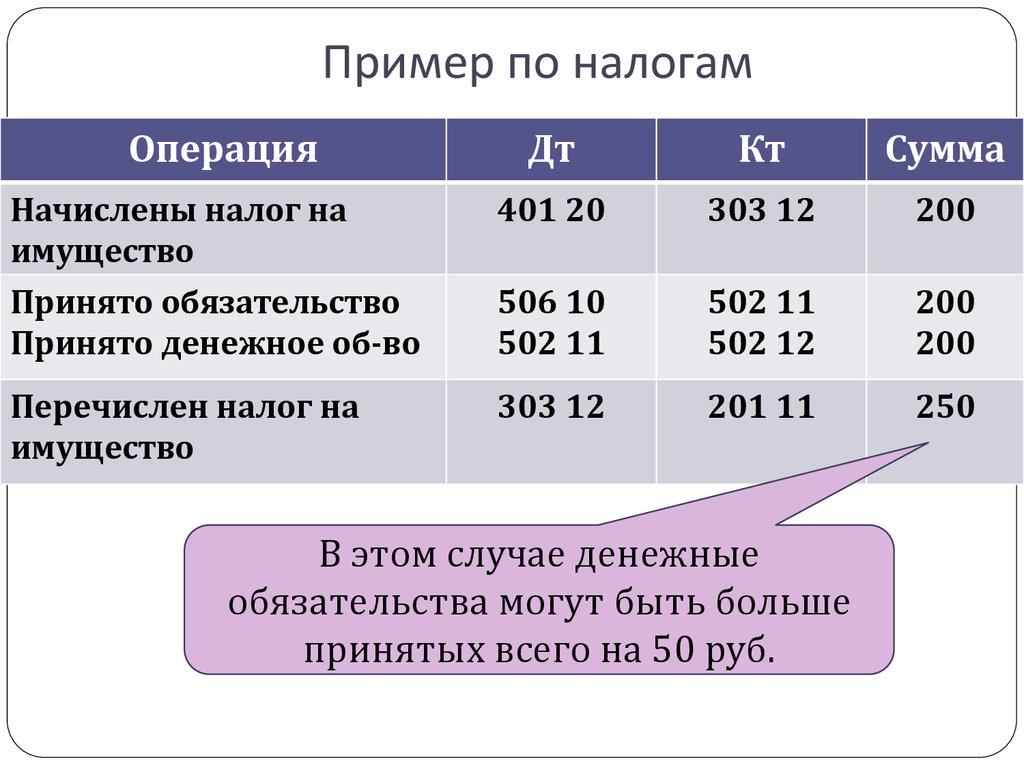

Дт

Кт

Сумма

Начислены налог на

имущество

401 20

303 12

200

Принято обязательство

Принято денежное об-во

506 10

502 11

502 11

502 12

200

200

Перечислен налог на

имущество

303 12

201 11

250

В этом случае денежные

обязательства могут быть больше

принятых всего на 50 руб.

89.

Бюджетные, автономныеУчреждения

Казенные учреждения

Сведения по дебиторской и

кредиторской

задолженности учреждения

(ф. 0503769).

Сведения по дебиторской и

кредиторской

задолженности

(ф. 0503169)