finance

financeSimilar presentations:

учету в организациях бюджетной сферы")

учете и отчетности, бюджетной классификации с 1 января 2021 года")

Бухгалтерский учет в организациях бюджетной сферы. 2021

1.

БУХГАЛТЕРСКИЙ УЧЕТ ВОРГАНИЗАЦИЯХ

БЮДЖЕТНОЙ СФЕРЫ

2021

2.

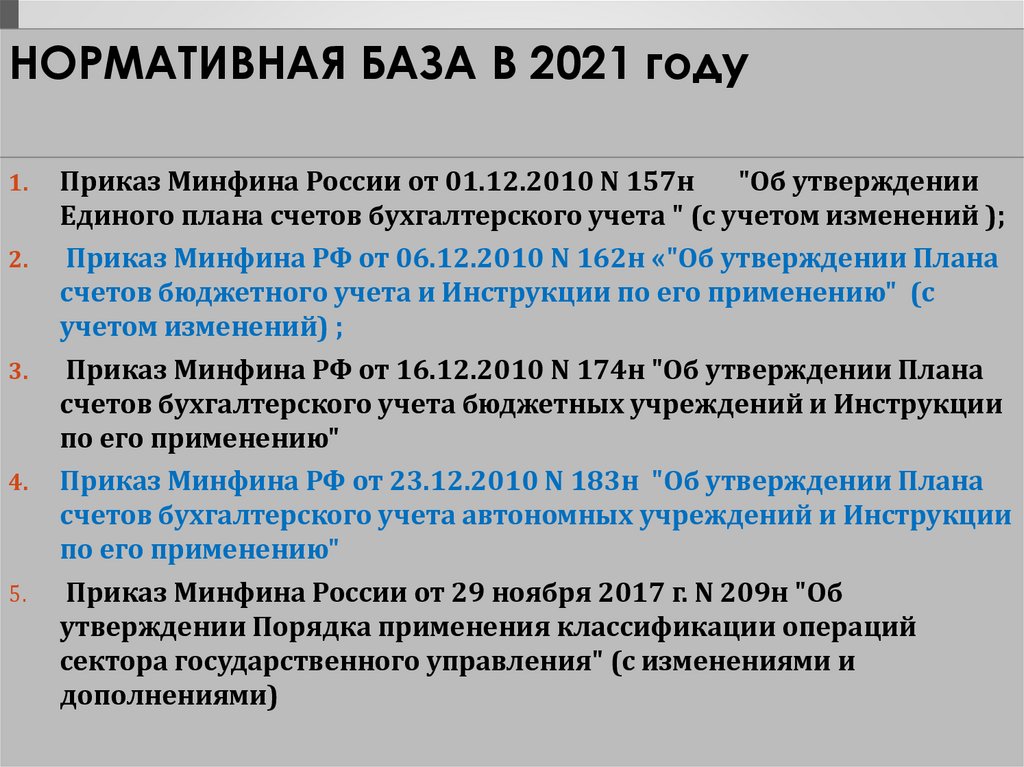

НОРМАТИВНАЯ БАЗА В 2021 году1.

2.

3.

4.

5.

Приказ Минфина России от 01.12.2010 N 157н

"Об утверждении

Единого плана счетов бухгалтерского учета " (с учетом изменений );

Приказ Минфина РФ от 06.12.2010 N 162н «"Об утверждении Плана

счетов бюджетного учета и Инструкции по его применению" (с

учетом изменений) ;

Приказ Минфина РФ от 16.12.2010 N 174н "Об утверждении Плана

счетов бухгалтерского учета бюджетных учреждений и Инструкции

по его применению"

Приказ Минфина РФ от 23.12.2010 N 183н "Об утверждении Плана

счетов бухгалтерского учета автономных учреждений и Инструкции

по его применению"

Приказ Минфина России от 29 ноября 2017 г. N 209н "Об

утверждении Порядка применения классификации операций

сектора государственного управления" (с изменениями и

дополнениями)

3.

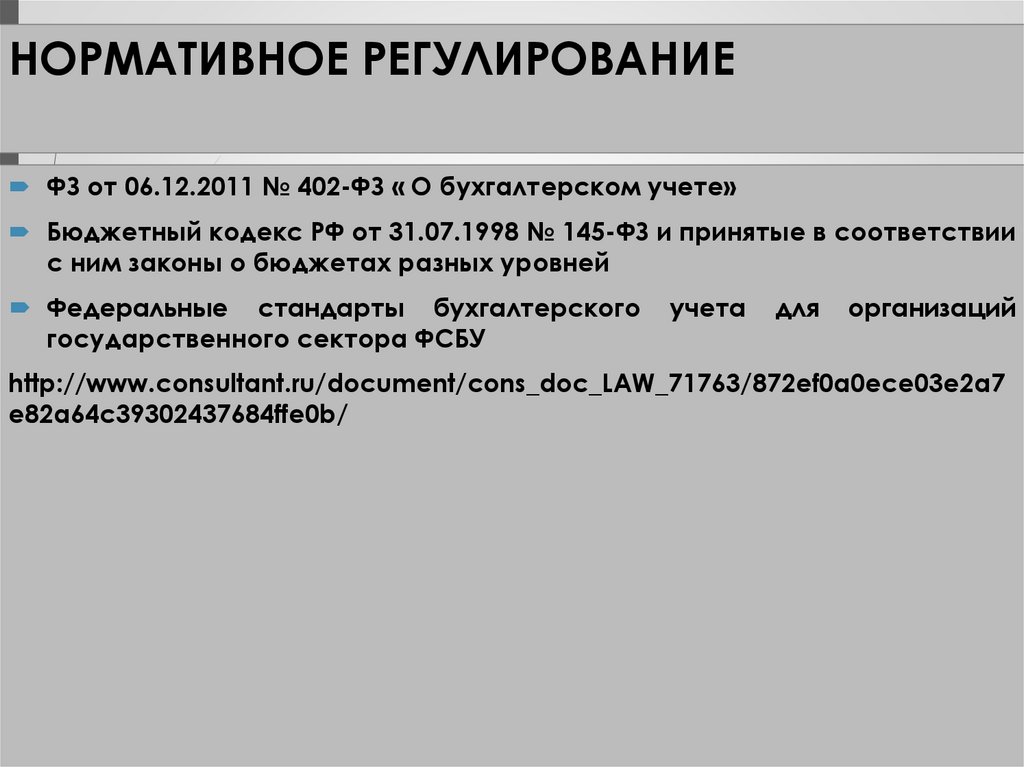

НОРМАТИВНОЕ РЕГУЛИРОВАНИЕФЗ от 06.12.2011 № 402-ФЗ « О бухгалтерском учете»

Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ и принятые в соответствии

с ним законы о бюджетах разных уровней

Федеральные стандарты бухгалтерского

государственного сектора ФСБУ

учета

для

организаций

http://www.consultant.ru/document/cons_doc_LAW_71763/872ef0a0ece03e2a7

e82a64c39302437684ffe0b/

4.

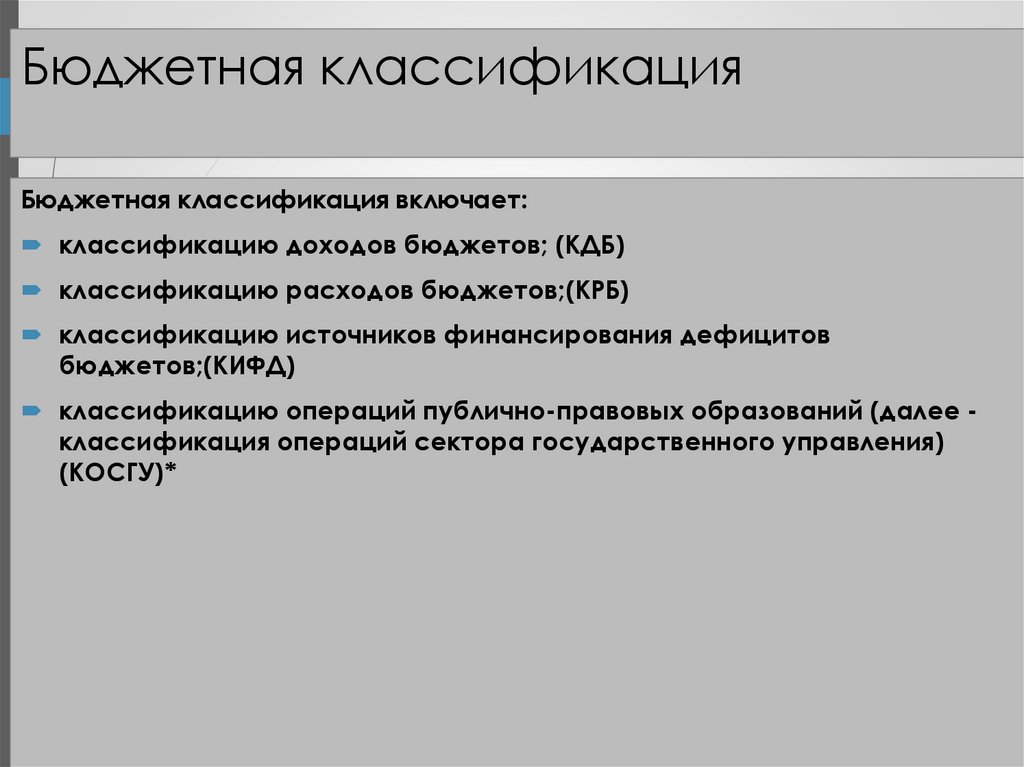

Бюджетная классификацияБюджетная классификация включает:

классификацию доходов бюджетов; (КДБ)

классификацию расходов бюджетов;(КРБ)

классификацию источников финансирования дефицитов

бюджетов;(КИФД)

классификацию операций публично-правовых образований (далее классификация операций сектора государственного управления)

(КОСГУ)*

5.

Бюджетный учетБюджетный учет — это упорядоченная система сбора, регистрации и

обобщения информации в денежном выражении: о состоянии

финансовых и нефинансовых активов и обязательств органов государственной власти, органов управления государственных внебюджетных

фондов, органов управления территориальных государственных

внебюджетных фондов, органов местного самоуправления и созданных

ими бюджетных учреждений, а также об операциях, приводящих к

изменению указанных активов и обязательств.

6.

ЗАДАЧИ БЮДЖЕТНОГО УЧЁТАЗадачами бюджетного учета являются:

формирование полной и достоверной информации о

состоянии активов и обязательств учреждений, а также о

финансовых результатах их деятельности;

формирование полной и достоверной информации об

исполнении всех бюджетов бюджетной системы

Российской Федерации;

обеспечение контроля за соответствием законодательству

Российской Федерации операций, осуществляемых в ходе

исполнения бюджетов бюджетной системы Российской

Федерации, а также контроля за состоянием активов и

выполнением обязательств

учреждений;

обеспечение внутренних и внешних пользователей

отчетностью о состоянии активов и обязательств

учреждений, а также отчетностью об исполнении бюджетов

бюджетной системы Российской Федерации.

7.

ФУНКЦИИ БЮДЖЕТНОГО УЧЕТАФункция наблюдения, отражения, обобщения процесса исполнения

бюджета.

Данная функция обеспечивает непрерывное наблюдение за бюджетным процессом

(выполнение плана по поступлению доходов в целом и каждого вида поступлений в отдельности,

выполнение плана по расходам и т.д.). Все финансовые операции, совершаемые в ходе

бюджетного процесса, находят отражение в соответствующих бухгалтерских документах,

учетных регистрах или иных носителях учетной информации и обобщаются в ведомостях, книгах,

бухгалтерском балансе. В результате обеспечивается необходимая информация о процессе

исполнения бюджетов всех уровней. Следовательно: посредством бюджетного учета

обеспечивается наблюдение за количественными изменениями бюджетного процесса, их

отражение и обобщение.

Функция управления и руководства бюджетным процессом на всех

уровнях.

Посредством этой функции бюджетный учет активно воздействует на бюджетный процесс. В

рамках этой функции бюджетный учет выступает как средство бюджетного планирования и

прогнозирования, которые осуществляются на основании показателей основных направлений

экономического и социального развития государства.

Функция контроля за бюджетным процессом.

Эта функция проявляется в том, что информация о процессе исполнения бюджета используется

для контроля за его ходом. Через эту функцию бюджетный учет способствует реализации плана

доходов бюджетов и его расходов (по видам и целевому направлению); позволяет выявить

нарушения финансово-бюджетной дисциплины; принять меры к максимально эффективному

использованию бюджетных средств.

8.

Казенное учреждение:"...казенное учреждение - государственное (муниципальное)

учреждение, осуществляющее оказание государственных

(муниципальных) услуг, выполнение работ и (или) исполнение

государственных (муниципальных) функций в целях обеспечения

реализации предусмотренных законодательством Российской

Федерации полномочий органов государственной власти

(государственных органов) или органов местного самоуправления,

финансовое обеспечение деятельности которого осуществляется за

счет средств соответствующего бюджета на основании бюджетной

сметы;..."

Извлечение из документа:

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ

(ред. от 13.07.2015)

(с изм. и доп., вступ. в силу с 15.09.2015)

9.

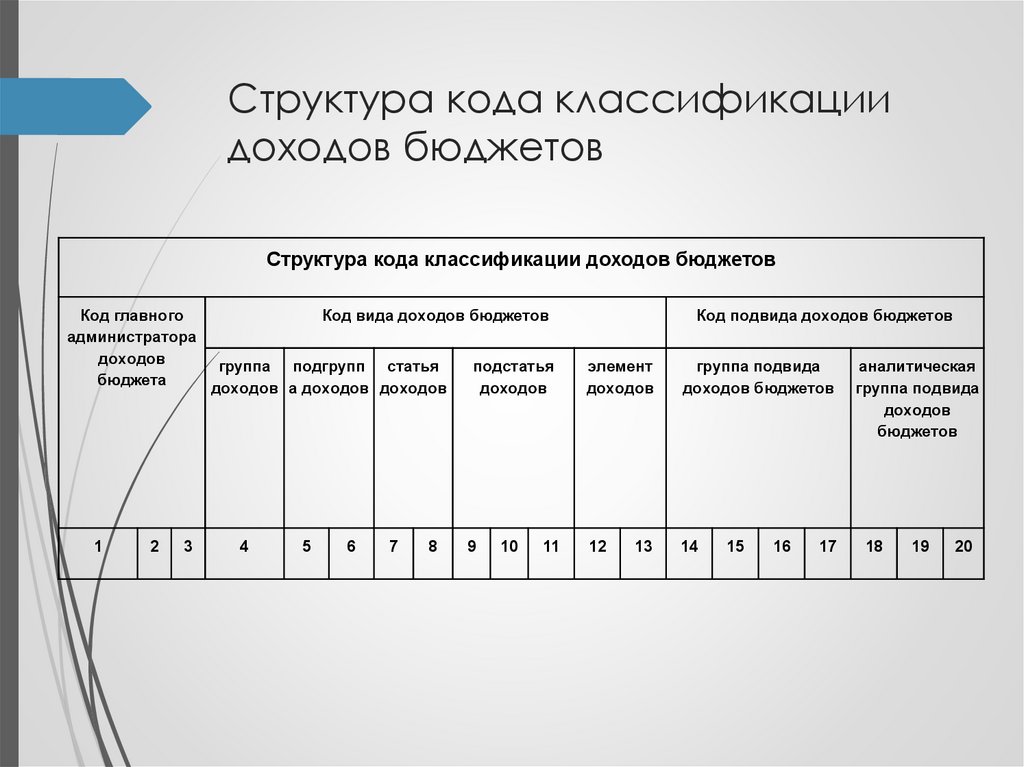

Структура кода классификациидоходов бюджетов

Структура кода классификации доходов бюджетов

Код главного

Код вида доходов бюджетов

администратора

доходов

группа подгрупп статья

подстатья

бюджета

доходов а доходов доходов

доходов

1

2

3

4

5

6

7

8

9

10

11

Код подвида доходов бюджетов

элемент

доходов

группа подвида

доходов бюджетов

12

14

13

15

16

17

аналитическая

группа подвида

доходов

бюджетов

18

19

20

10.

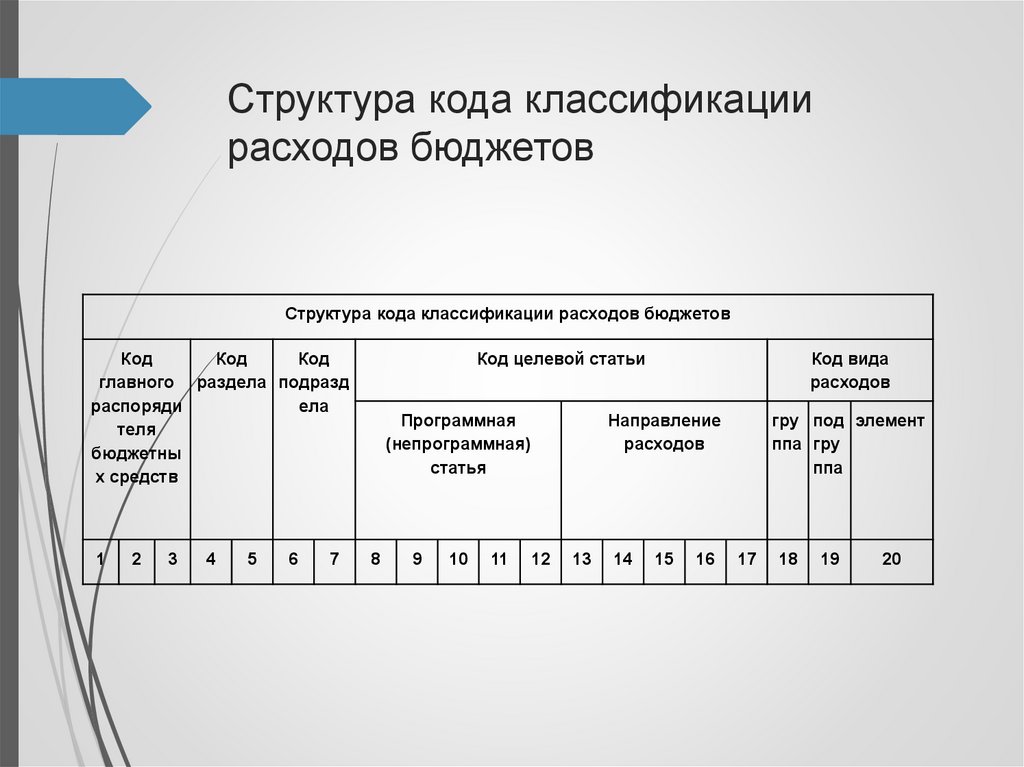

Структура кода классификациирасходов бюджетов

Структура кода классификации расходов бюджетов

Код

Код

Код

главного раздела подразд

распоряди

ела

теля

бюджетны

х средств

1

2

3

4

5

6

7

Код целевой статьи

Программная

(непрограммная)

статья

8

9

10

11

Код вида

расходов

Направление

расходов

12

13

14

15

16

гру под элемент

ппа гру

ппа

17

18

19

20

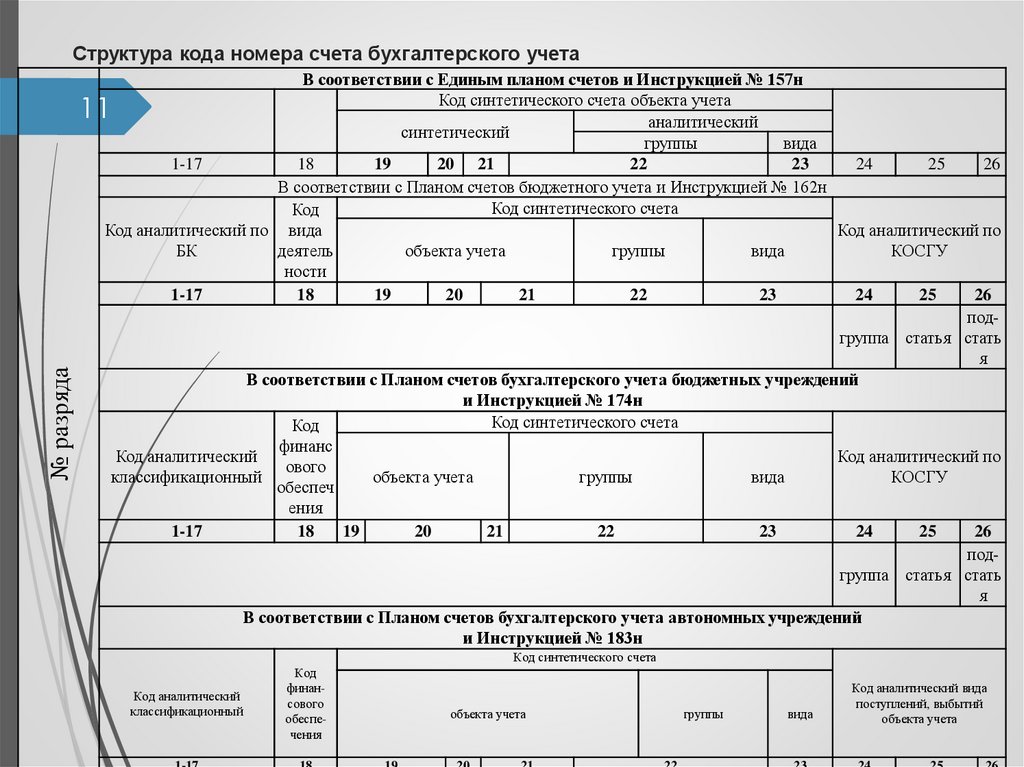

11.

Структура кода номера счета бухгалтерского учетаВ соответствии с Единым планом счетов и Инструкцией № 157н

Код синтетического счета объекта учета

аналитический

синтетический

группы

вида

1-17

18

19

20 21

22

23

24

25

26

В соответствии с Планом счетов бюджетного учета и Инструкцией № 162н

Код синтетического счета

Код

Код аналитический по вида

Код аналитический по

БК

деятель

КОСГУ

объекта учета

группы

вида

ности

1-17

18

19

20

21

22

23

24

25

26

подгруппа статья стать

я

В соответствии с Планом счетов бухгалтерского учета бюджетных учреждений

и Инструкцией № 174н

Код синтетического счета

Код

финанс

Код аналитический

Код аналитический по

ового

классификационный

КОСГУ

объекта учета

группы

вида

обеспеч

ения

1-17

18

19

20

21

22

23

24

25

26

подгруппа статья стать

я

В соответствии с Планом счетов бухгалтерского учета автономных учреждений

и Инструкцией № 183н

№ разряда

11

Код синтетического счета

Код аналитический

классификационный

Код

финансового

обеспечения

объекта учета

группы

вида

Код аналитический вида

поступлений, выбытий

объекта учета

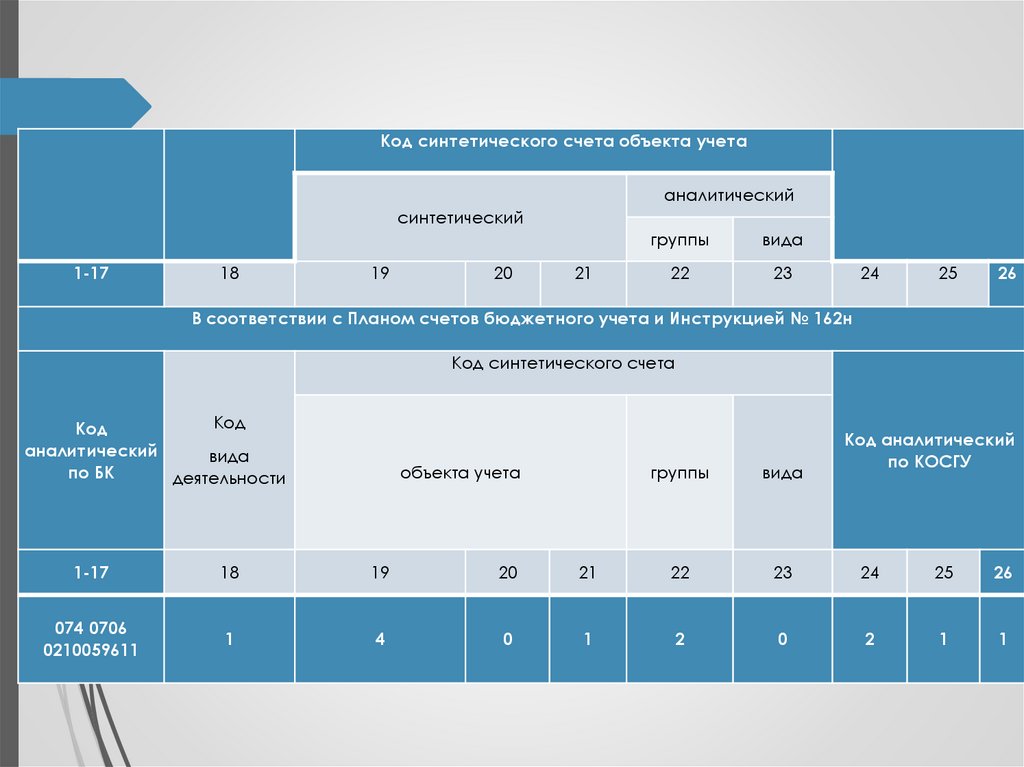

12.

Код синтетического счета объекта учетааналитический

синтетический

1-17

18

19

20

21

группы

вида

22

23

24

25

26

В соответствии с Планом счетов бюджетного учета и Инструкцией № 162н

Код синтетического счета

Код

Код

аналитический

вида

по БК

деятельности

объекта учета

группы

вида

Код аналитический

по КОСГУ

1-17

18

19

20

21

22

23

24

25

26

074 0706

0210059611

1

4

0

1

2

0

2

1

1

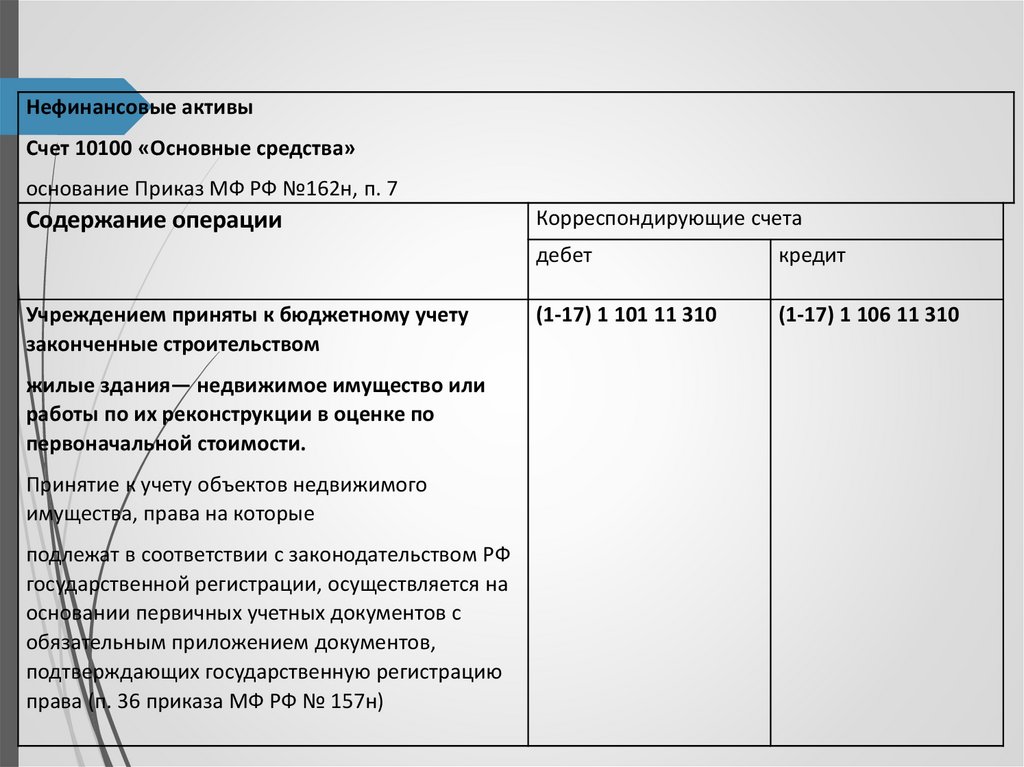

13.

Нефинансовые активыСчет 10100 «Основные средства»

основание Приказ МФ РФ №162н, п. 7

Содержание операции

Учреждением приняты к бюджетному учету

законченные строительством

жилые здания— недвижимое имущество или

работы по их реконструкции в оценке по

первоначальной стоимости.

Принятие к учету объектов недвижимого

имущества, права на которые

подлежат в соответствии с законодательством РФ

государственной регистрации, осуществляется на

основании первичных учетных документов с

обязательным приложением документов,

подтверждающих государственную регистрацию

права (п. 36 приказа МФ РФ № 157н)

Корреспондирующие счета

дебет

кредит

(1-17) 1 101 11 310

(1-17) 1 106 11 310