finance

financeSimilar presentations:

")

Организация бухгалтерского учета и учетная политика

1.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»БУХГАЛТЕРСКОЕ ДЕЛО

11. УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ

РЕФЕРАТ НА ТЕМУ

«ОСНОВЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА

И УЧЕТНАЯ ПОЛИТИКА»

Студент группы Бс-41з: Иванов И.И.

2.

2УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

«ОСНОВЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА И

УЧЕТНАЯ ПОЛИТИКА»

СОДЕРЖАНИЕ РЕФЕРАТА

1. Регистрация хозяйственных операций в бухгалтерском учете. Учетные регистры, их виды

и классификация.(43)

2. Порядок исправления данных в бухгалтерском учете.(44)

3. Форма бухгалтерского учета.(45)

4. Государственное регулирование бухгалтерского учета.(46)

5. Сущность, значение учетной политики и принципы её формирования.(47)

Список использованных источников.

3.

3УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

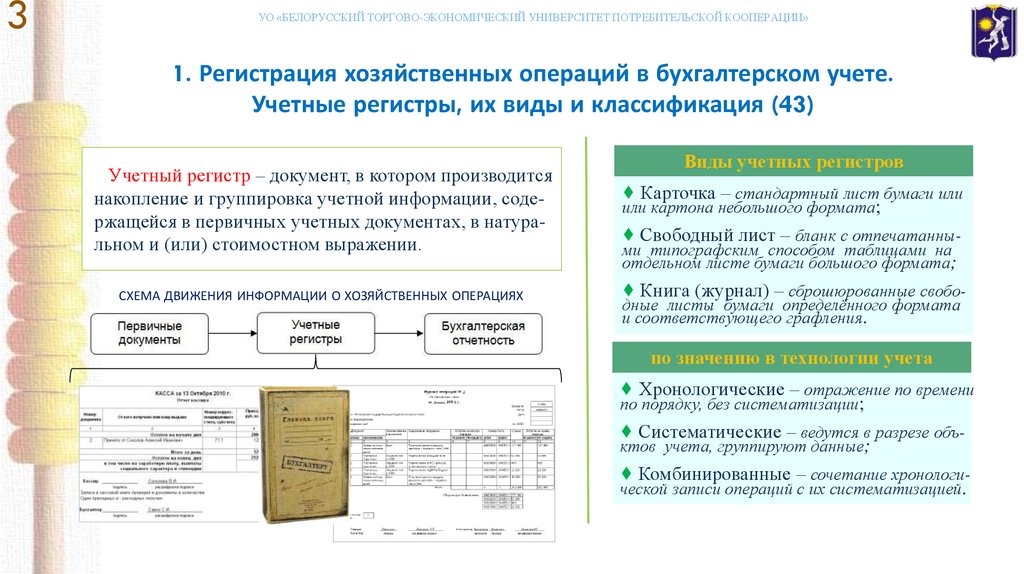

1. Регистрация хозяйственных операций в бухгалтерском учете.

Учетные регистры, их виды и классификация (43)

Учетный регистр – документ, в котором производится

накопление и группировка учетной информации, содержащейся в первичных учетных документах, в натуральном и (или) стоимостном выражении.

СХЕМА ДВИЖЕНИЯ ИНФОРМАЦИИ О ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЯХ

Виды учетных регистров

♦ Карточка – стандартный лист бумаги или

или картона небольшого формата;

♦ Свободный лист – бланк с отпечатанными типографским способом таблицами на

отдельном листе бумаги большого формата;

♦ Книга (журнал) – сброшюрованные свободные листы бумаги определённого формата

и соответствующего графления.

по значению в технологии учета

♦ Хронологические – отражение по времени

по порядку, без систематизации;

♦ Систематические – ведутся в разрезе объктов учета, группируют данные;

♦ Комбинированные – сочетание хронологической записи операций с их систематизацией.

4.

4УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

2. Порядок исправления данных в бухгалтерском учете (44)

СПОСОБЫ ИСПРАВЛЕНИЯ ОШИБОК В УЧЕТЕ

Способы обнаружения ошибок в учете

♦ сверка записей в учетных регистрах и

первичных документах;

♦ сверка итогов оборотных ведомостей

аналитического и синтетического учета;

♦ метод контрольных чисел (при автоматизированной форме учета);

♦ встречная проверка нескольких копий

документа;

♦ проведение инвентаризаций.

Д

Корректурный способ.

41

Исправление производится путем аккуратного

зачеркивания неправильных данных и надписи

правильных данных, с оговоркой «Исправленному

верить», дата, подпись.

Д

41

К

41

∑

10

41

41

15

К

41

∑

25

10

Дополнительная учетная запись.

Если в учетный регистр внесена сумма меньшая,

чем должно , а итоги уже подведены, то в последующем периоде производится дополнительная

аналогичная запись на недостающую сумму.

Сторнировочная запись («красное сторно»).

Если учетная запись оказалась не соответствующей фактам хозяйственной жизни, искажает их,

то сначала для восстановления исходной ситуации выполняется аналогичная запись, но с отрицательной суммой (делается красным цветом).

После такого «вычитания» учетных данных в

дальнейшем уже производятся правильные записи.

Д

41

К

41

∑

10

41

41

10

10

10

25

5.

5УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

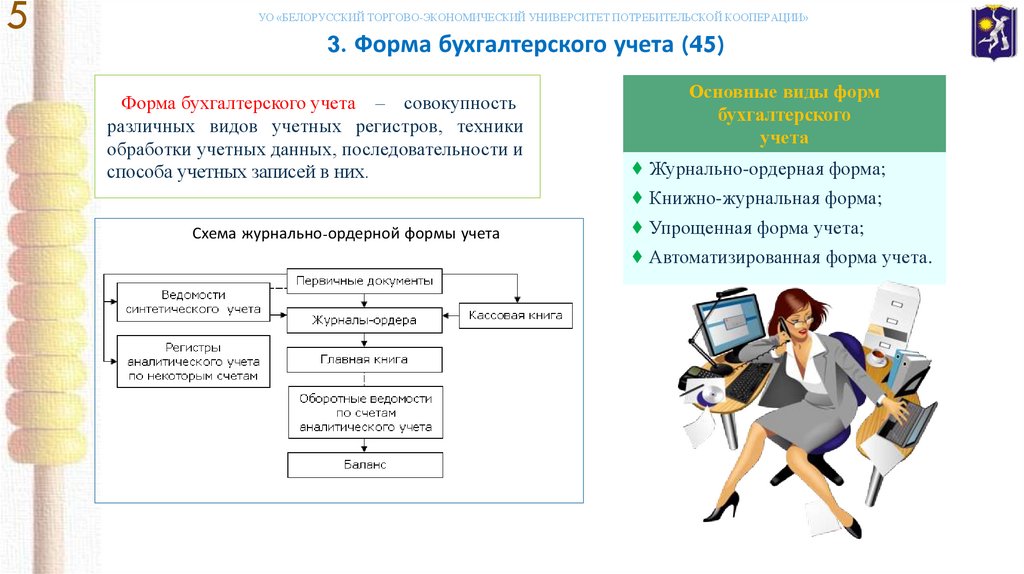

3. Форма бухгалтерского учета (45)

Форма бухгалтерского учета – совокупность

различных видов учетных регистров, техники

обработки учетных данных, последовательности и

способа учетных записей в них.

Основные виды форм

бухгалтерского

учета

♦ Журнально-ордерная форма;

♦ Книжно-журнальная форма;

Схема журнально-ордерной формы учета

♦ Упрощенная форма учета;

♦ Автоматизированная форма учета.

6.

6УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

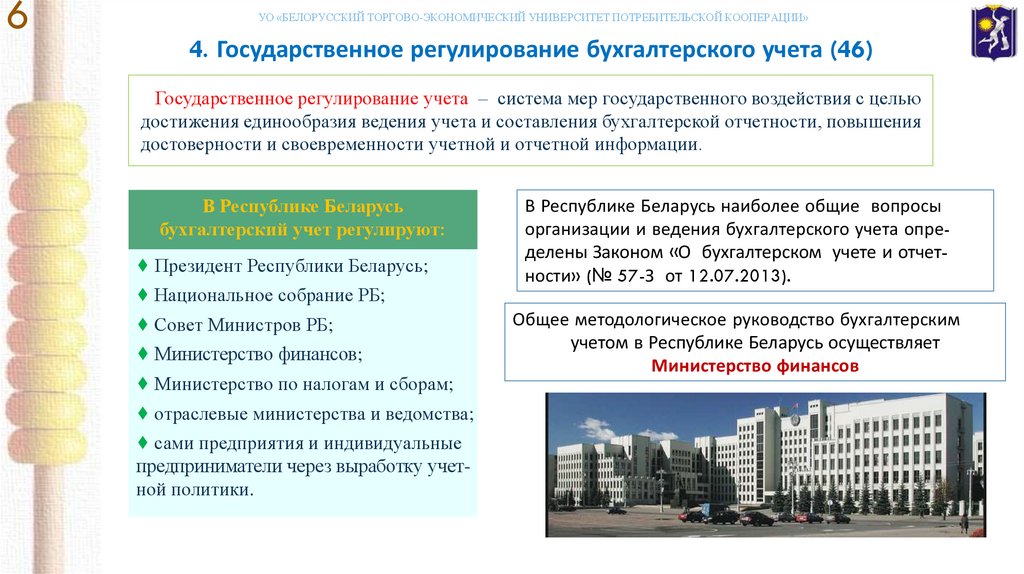

4. Государственное регулирование бухгалтерского учета (46)

Государственное регулирование учета – система мер государственного воздействия с целью

достижения единообразия ведения учета и составления бухгалтерской отчетности, повышения

достоверности и своевременности учетной и отчетной информации.

В Республике Беларусь

бухгалтерский учет регулируют:

♦ Президент Республики Беларусь;

♦ Национальное собрание РБ;

♦ Совет Министров РБ;

♦ Министерство финансов;

♦ Министерство по налогам и сборам;

♦ отраслевые министерства и ведомства;

♦ сами предприятия и индивидуальные

предприниматели через выработку учетной политики.

В Республике Беларусь наиболее общие вопросы

организации и ведения бухгалтерского учета определены Законом «О бухгалтерском учете и отчетности» (№ 57-З от 12.07.2013).

Общее методологическое руководство бухгалтерским

учетом в Республике Беларусь осуществляет

Министерство финансов

7.

7УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

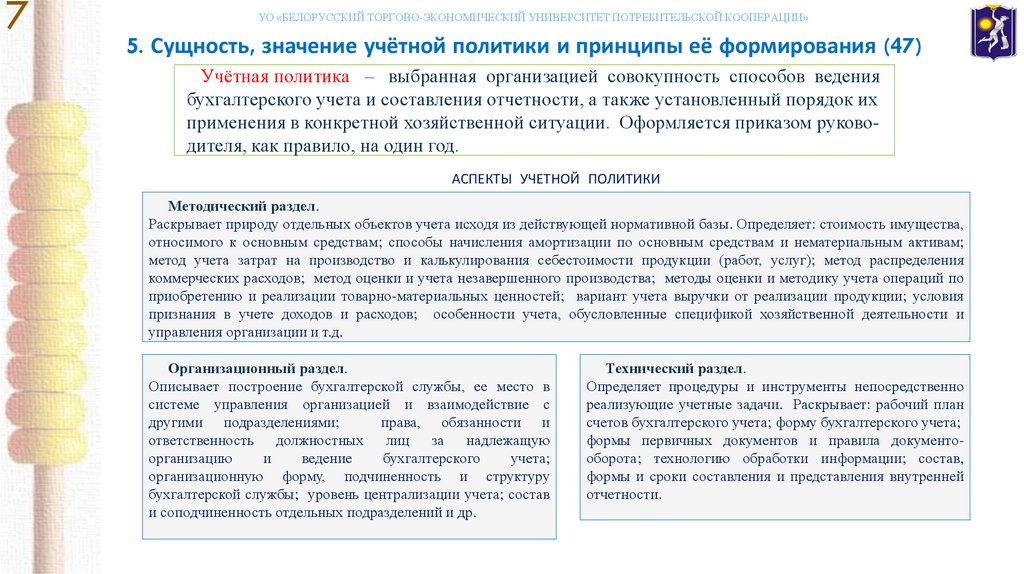

5. Сущность, значение учётной политики и принципы её формирования (47)

Учётная политика – выбранная организацией совокупность способов ведения

бухгалтерского учета и составления отчетности, а также установленный порядок их

применения в конкретной хозяйственной ситуации. Оформляется приказом руководителя, как правило, на один год.

АСПЕКТЫ УЧЕТНОЙ ПОЛИТИКИ

Методический раздел.

Раскрывает природу отдельных объектов учета исходя из действующей нормативной базы. Определяет: стоимость имущества,

относимого к основным средствам; способы начисления амортизации по основным средствам и нематериальным активам;

метод учета затрат на производство и калькулирования себестоимости продукции (работ, услуг); метод распределения

коммерческих расходов; метод оценки и учета незавершенного производства; методы оценки и методику учета операций по

приобретению и реализации товарно-материальных ценностей; вариант учета выручки от реализации продукции; условия

признания в учете доходов и расходов; особенности учета, обусловленные спецификой хозяйственной деятельности и

управления организации и т.д.

Организационный раздел.

Описывает построение бухгалтерской службы, ее место в

системе управления организацией и взаимодействие с

другими подразделениями;

права, обязанности и

ответственность должностных лиц за надлежащую

организацию

и

ведение

бухгалтерского

учета;

организационную форму, подчиненность и структуру

бухгалтерской службы; уровень централизации учета; состав

и соподчиненность отдельных подразделений и др.

Технический раздел.

Определяет процедуры и инструменты непосредственно

реализующие учетные задачи. Раскрывает: рабочий план

счетов бухгалтерского учета; форму бухгалтерского учета;

формы первичных документов и правила документооборота; технологию обработки информации; состав,

формы и сроки составления и представления внутренней

отчетности.

8.

8УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Основная литература:

1. Бухгалтерский учет : учеб. для вузов / П.Г. Пономаренко учебник / П.Г. Пономаренко [и др.]; под

общей редакцией П.Г. Пономаренко – Минск : Выш. шк., 2013. – 543 с.

2. О бухгалтерском учете и отчетности : закон Респ. Беларусь от 12 июля 2013г., № 57-З (в ред.

Закона от 4 июня 2015 г,. № 268-З ) // КонсультантПлюс: Беларусь. Технология 3000 [Электронный

ресурс] / ООО "ЮрСпектр". – Мн., 2016.

Дополнительные источники:

3. Национальный стандарт бухгалтерского учета и отчетности «Учетная политика организации,

изменения в учетных оценках, ошибки» : утв. постановлением М-ва финансов Респ. Беларусь

от 10 дек. 2013 г., № 80 // КонсультантПлюс: Беларусь. Технология 3000 [Электронный ресурс] /

ООО "ЮрСпектр". – Мн., 2016

4. Типовой план счетов бухгалтерского учета и Инструкция о порядке применения типового

плана счетов бухгалтерского учета и признании утратившими силу некоторых постановлений

Министерства финансов Республики Беларусь и их отдельных структурных элементов: утв.

постановлением М–ва финансов Респ. Беларусь от 29 июня 2011 г. № 50 (в ред. Постановления

от 30 июня 2014 г., № 46) // КонсультантПлюс: Беларусь. Технология 3000 [Электронный

ресурс] / ООО "ЮрСпектр". – Мн., 2016.

5. Соколов, Я. В. Основы теории бухгалтерского учета: учеб. пособие для вузов /

Я.В. Соколов. – М. : Финансы и статистика, 2005. – 496 с.

8