finance

financeSimilar presentations:

Учет поступления и реализации товаров и тары в оптовой торговле

1.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»БУХГАЛТЕРСКИЙ УЧЕТ В СФЕРЕ

ТОВАРНОГО ОБРАЩЕНИЯ

ТЕМА 2. УЧЕТ ПОСТУПЛЕНИЯ И РЕАЛИЗАЦИИ

ТОВАРОВ И ТАРЫ В ОПТОВОЙ ТОРГОВЛЕ

2.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»ЗАДАЧИ ТЕМЫ

После изучения темы вы сможете:

рассказать о порядке формирования цен на товары и тару

в оптовой торговле, охарактеризовать виды цен и условия

их применения;

изложить порядок документального оформления

поступления и реализации товаров и тары в зависимости от

способов доставки, вида используемого транспорта, места

приемки, форм расчетов и других условий;

изложить методику бухгалтерского учета поступления

товаров и тары на объекты оптовой торговли от

отечественных и зарубежных поставщиков;

изложить методику бухгалтерского учета реализации

товаров, отпуска тары отечественным и зарубежным

покупателям;

отражать учетные записи поступления и реализации

товаров, тары в оптовой торговле.

3.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»СОДЕРЖАНИЕ ТЕМЫ

2.1.

Организация учета товаров и тары в оптовой торговле, применение

цен на товары и тару

2.2.

Документальное оформление и бухгалтерский учет поступления и

реализации товаров и тары

4.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»2.1. Организация учета товаров и тары в оптовой

торговле, применение цен на товары и тару

5.

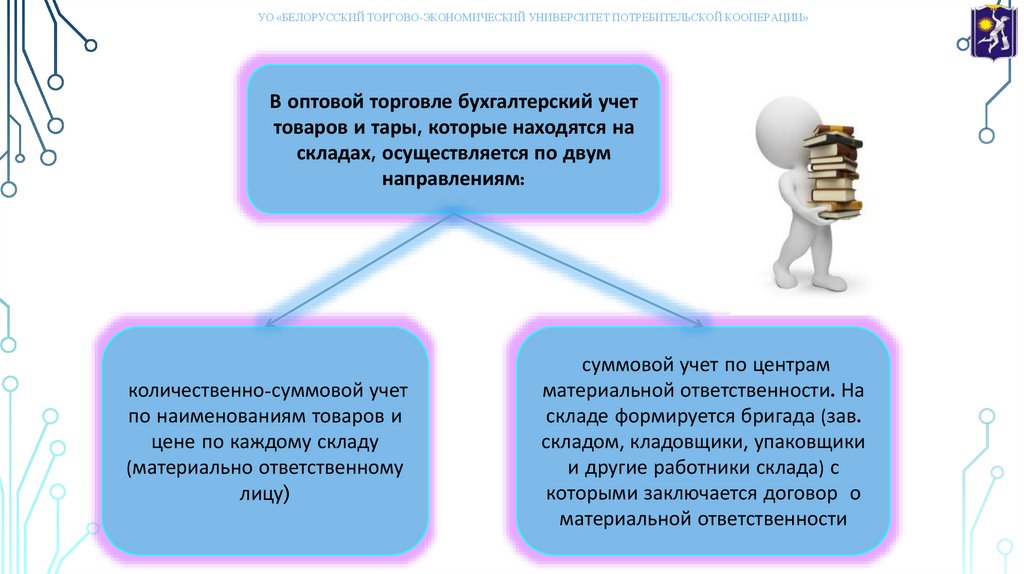

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»В оптовой торговле бухгалтерский учет

товаров и тары, которые находятся на

складах, осуществляется по двум

направлениям:

количественно-суммовой учет

по наименованиям товаров и

цене по каждому складу

(материально ответственному

лицу)

суммовой учет по центрам

материальной ответственности. На

складе формируется бригада (зав.

складом, кладовщики, упаковщики

и другие работники склада) с

которыми заключается договор о

материальной ответственности

6.

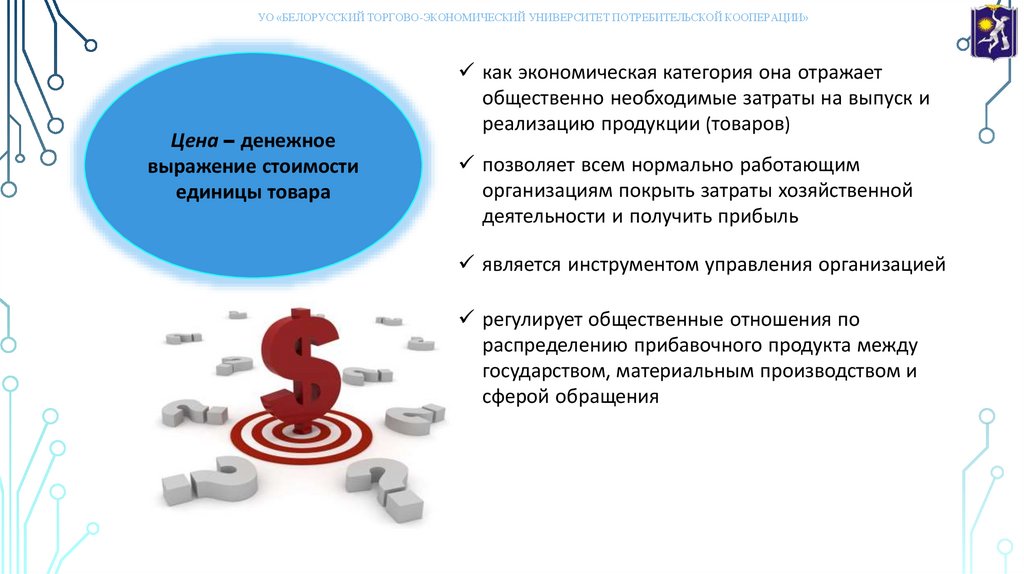

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»Цена – денежное

выражение стоимости

единицы товара

как экономическая категория она отражает

общественно необходимые затраты на выпуск и

реализацию продукции (товаров)

позволяет всем нормально работающим

организациям покрыть затраты хозяйственной

деятельности и получить прибыль

является инструментом управления организацией

регулирует общественные отношения по

распределению прибавочного продукта между

государством, материальным производством и

сферой обращения

7.

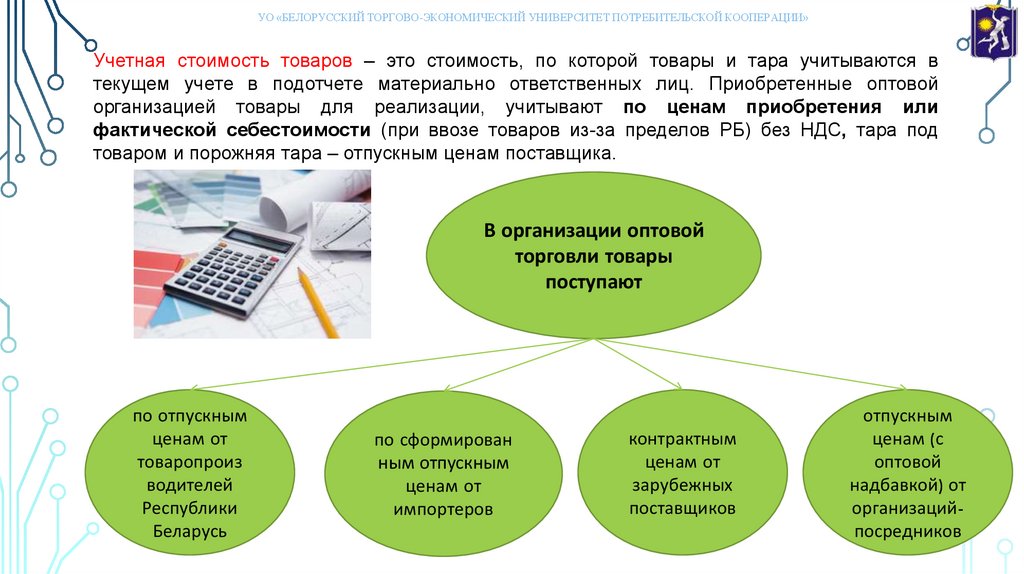

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»Учетная стоимость товаров – это стоимость, по которой товары и тара учитываются в

текущем учете в подотчете материально ответственных лиц. Приобретенные оптовой

организацией товары для реализации, учитывают по ценам приобретения или

фактической себестоимости (при ввозе товаров из-за пределов РБ) без НДС, тара под

товаром и порожняя тара – отпускным ценам поставщика.

В организации оптовой

торговли товары

поступают

по отпускным

ценам от

товаропроиз

водителей

Республики

Беларусь

по сформирован

ным отпускным

ценам от

импортеров

контрактным

ценам от

зарубежных

поставщиков

отпускным

ценам (с

оптовой

надбавкой) от

организацийпосредников

8.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»При отпуске товаров в оптовой торговле применяется оптовая надбавка к отпускной

цене (отпускная цена - цена, устанавливаемая производителем на произведенный товар, а

также импортером на ввезенный им в республику товар для дальнейшей его реализации).

Оптовая надбавка - надбавка к отпускной цене, применяемая юридическим лицом или

индивидуальным предпринимателем при осуществлении оптовой торговли товаром, в

отношении которого оно или он не является производителем (импортером).

Отпускные цены на товары определяются производителем на основе плановых затрат

(себестоимости) на производство и реализацию товаров, налогов и иных обязательных

платежей, установленных законодательством, прибыли, с учетом конъюнктуры рынка и

ограничений,

установленных

государственными

органами,

осуществляющими

регулирование цен. Отпускные цены на ввезенные в республику товары, предназначенные

для дальнейшей продажи на территории республики, устанавливаются импортерами исходя

из контрактных цен, расходов по импорту (таможенные платежи, страхование груза,

проценты по кредитам (займам, гарантиям), транспортные расходы, другие расходы в

соответствии с законодательством), с учетом конъюнктуры рынка и ограничений,

установленных государственными органами, осуществляющими регулирование цен

(тарифов).

9.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»Для усиления работы по обеспечению продовольственной безопасности, недопущения

необоснованного роста цен Министерством антимонопольного регулирования и торговли

(МАРТ)

Республики

Беларусь,

Совмином

РБ

принимаются

постановления

О системе регулировании цен. Последнее Постановление Совмина РБ № 713

(ред.08.06.2023), которым введено регулирование надбавок при формировании розничных

цен

на

ряд

социально

значимых

товаров.

Отпускная цена оптовой торговли = цена приобретения + оптовая надбавка (ограниченная

или

неограниченная)

+

НДС

(10;

20%).

В перечень таких товаров, реализуемых на территории Республики Беларусь, цены на

которые регулируются, вошли: фарш мясной, полуфабрикаты из мяса кур, свинины,

говядины, консервы мясные и мясо-растительные, молоко коровье пастеризованное, сметана,

сыр, масло сливочное и подсолнечное, маргариновая продукция, яйца куриные, сахар-песок,

соль, сухари, сухарики, крупа и др.

10.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»2.2. Документальное оформление и бухгалтерский учет

поступления и реализации товаров и тары

11.

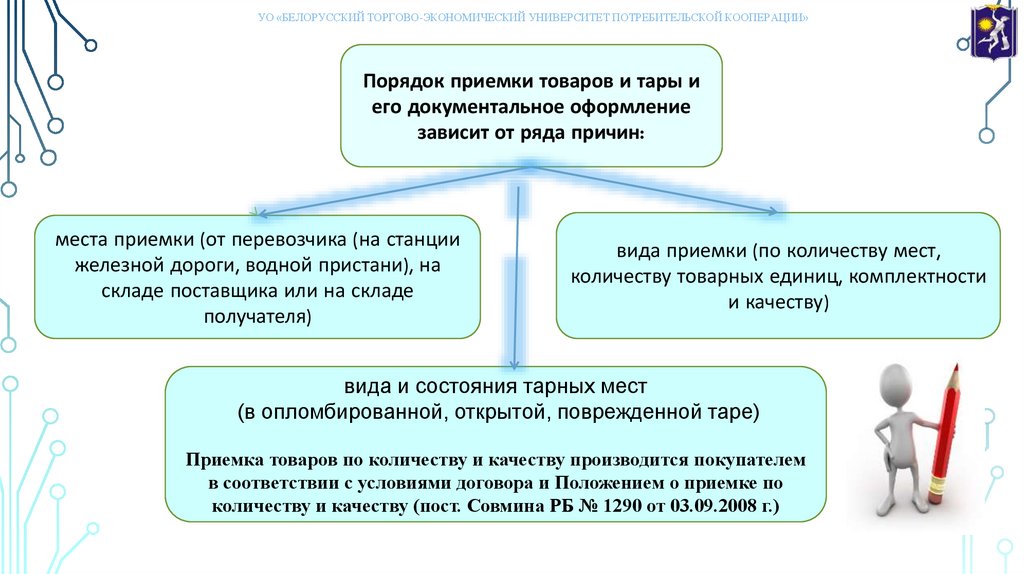

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»Порядок приемки товаров и тары и

его документальное оформление

зависит от ряда причин:

места приемки (от перевозчика (на станции

железной дороги, водной пристани), на

складе поставщика или на складе

получателя)

вида приемки (по количеству мест,

количеству товарных единиц, комплектности

и качеству)

вида и состояния тарных мест

(в опломбированной, открытой, поврежденной таре)

Приемка товаров по количеству и качеству производится покупателем

в соответствии с условиями договора и Положением о приемке по

количеству и качеству (пост. Совмина РБ № 1290 от 03.09.2008 г.)

12.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»Все первичные документы группируют с учетом их назначения

и видов:

1. Документы, составляемые поставщиком при отправке (выдаче) груза:

товарные документы – товарная, товарно-транспортная накладная,

авианакладная, спецификации и др.;

документы, удостоверяющие качество товаров, – сертификат соответствия

(качества), ветеринарное удостоверение и др.;

платежные документы – платежное требование, счет и др.

2. Документы, составляемые покупателем при получении груза:

доверенность на получение товарно-материальных ценностей;

платежное поручение.

3.Документы, составляемые по инициативе и (или) при участии третьих лиц (сторон)

сделки:

железнодорожная накладная;

грузовая таможенная декларация;

статистическая декларация;

коммерческий акт;

акт об установлении расхождений в количестве и качестве при приемке товаров;

акт приемки товаров, поступивших без счета поставщика и др.

13.

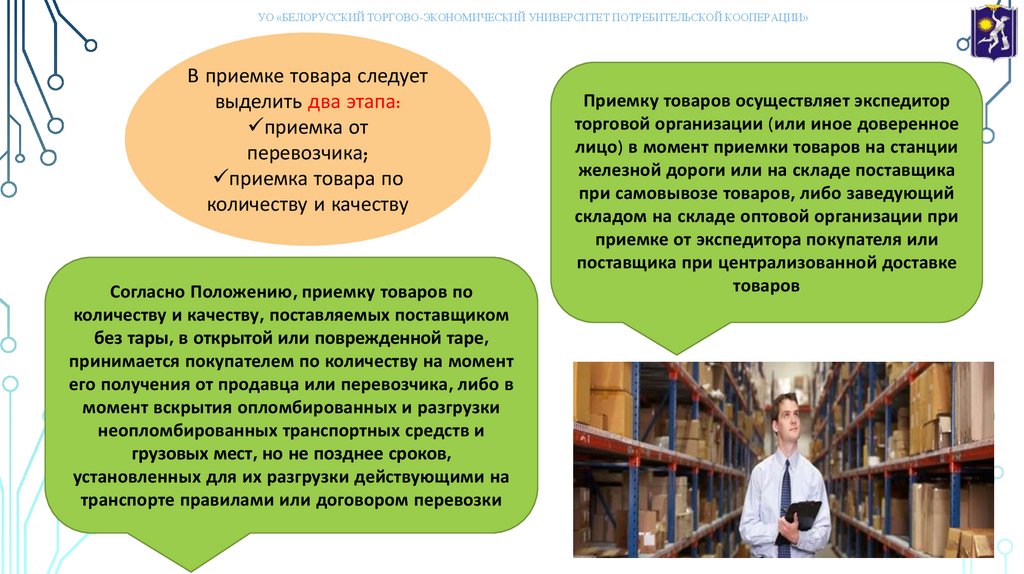

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»В приемке товара следует

выделить два этапа:

приемка от

перевозчика;

приемка товара по

количеству и качеству

Согласно Положению, приемку товаров по

количеству и качеству, поставляемых поставщиком

без тары, в открытой или поврежденной таре,

принимается покупателем по количеству на момент

его получения от продавца или перевозчика, либо в

момент вскрытия опломбированных и разгрузки

неопломбированных транспортных средств и

грузовых мест, но не позднее сроков,

установленных для их разгрузки действующими на

транспорте правилами или договором перевозки

Приемку товаров осуществляет экспедитор

торговой организации (или иное доверенное

лицо) в момент приемки товаров на станции

железной дороги или на складе поставщика

при самовывозе товаров, либо заведующий

складом на складе оптовой организации при

приемке от экспедитора покупателя или

поставщика при централизованной доставке

товаров

14.

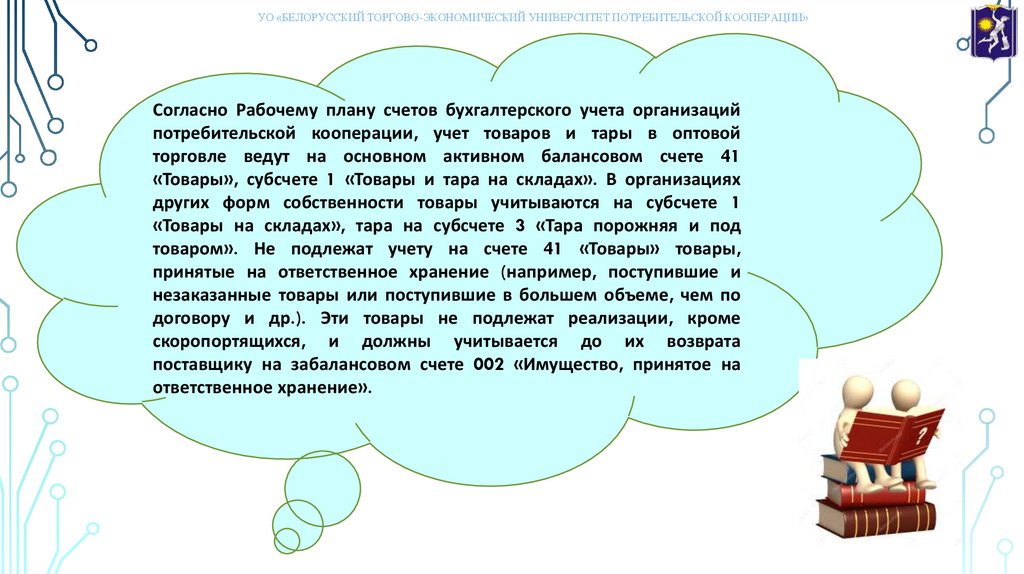

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»Согласно Рабочему плану счетов бухгалтерского учета организаций

потребительской кооперации, учет товаров и тары в оптовой

торговле ведут на основном активном балансовом счете 41

«Товары», субсчете 1 «Товары и тара на складах». В организациях

других форм собственности товары учитываются на субсчете 1

«Товары на складах», тара на субсчете 3 «Тара порожняя и под

товаром». Не подлежат учету на счете 41 «Товары» товары,

принятые на ответственное хранение (например, поступившие и

незаказанные товары или поступившие в большем объеме, чем по

договору и др.). Эти товары не подлежат реализации, кроме

скоропортящихся, и должны учитывается до их возврата

поставщику на забалансовом счете 002 «Имущество, принятое на

ответственное хранение».

15.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»Таблица 1 – Корреспонденция счетов бухгалтерского учета поступления товаров

и тары от отечественных и зарубежных поставщиков

Содержание хозяйственной операции (учетной записи)

Дебет

Кредит

Поступили товары, тара от поставщика Республики Беларусь:

стоимость фактически поступивших товаров по отпускным ценам без НДС,

стоимость стеклопосуды по залоговым ценам без НДС, стоимость поступившей

тары по договорным ценам

41-1

60-1

начислено вознаграждение поставщика за продвижение товаров на рынке

60-1

90-7

начислены полученные от поставщика кумулятивные скидки (бонусы) от объема

(стоимости) поставленных товаров

60-1

90-7

получена от поставщика скидка с массы (физического веса) товаров на

возмещение потерь по ним (аналитический счет «Скидка поставщика с массы

(физического веса) товара на отходы»)

60-1

42-1

учтен налог на добавленную стоимость по приобретенным товарам у поставщика

– резидента Республики Беларусь

18

60-1

16.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»Продолжение таблицы 1

Содержание хозяйственной операции (учетной записи)

Дебет Кредит

оприходована поступившая от поставщика тара, не указанная в счете поставщика

41-1

90-7

предъявлена претензия транспортной организации (поставщику) на сумму недостачи,

порчи товаров по отпускным ценам поставщика с налогом на добавленную стоимость

Примечание. Претензия отражается в учете при предварительной оплате товаров

76-3

60-1

выявлена при приемке товаров их недостача товаров (по вине получателя, или в пределах

норм естественной убыли в пути) по отпускным ценам поставщика без налога на

добавленную стоимость

94

60-1

Дебет счета 41, субсчет 1 – учетная стоимость товаров и тары, оприходованных

материально ответственным лицом (зав. складом)

Кредит счета

60-1 – сумма к

оплате по

счету

поставщика

17.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»Продолжение таблицы 1

Содержание хозяйственной операции (учетной записи)

Дебет

Кредит

Списана за счет торговой организации недостача товаров, в пределах

нормируемых товарных потерь (боя) при транспортировке (по отпускным ценам

поставщика без НДС)

44-1

94

Списан налог на добавленную стоимость по установленным ставкам от суммы

недостач и потерь товаров сверх норм естественной убыли, не принимаемый к

вычету (кроме чрезвычайных случаев)

94

18-3

Отнесена на экспедитора оптовой организации недостача (порча) товаров по его

вине (по отпускным ценам поставщика с НДС)

73

94

41-1

41-1

60-1

44-1, 20

Включены в отпускную цену товаров расходы торговой организации по их

доставке до пункта, указанного в договоре:

сторонними транспортными организациями по тарифам без налога на

добавленную стоимость

собственным транспортом

18.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»Таблица 2 – Корреспонденция счетов бухгалтерского учета поступления товаров

от зарубежных поставщиков

Содержание хозяйственной операции (учетной записи)

Произведена предварительная оплата зарубежному поставщику за товары согласно

контракта по официальному курсу Нацбанка на дату платежа

Оприходованы на склад товары от поставщика, стоимость по контрактным ценам (в бел.

рублях по курсу Нацбанка на дату поступления)

Включены с в стоимость товаров расходы по импорту:

- транспортные расходы

- таможенная пошлина, акциз на подакцизные товары

- таможенный сбор, расходы по страхованию груза и другие расходы

Учтен налог на добавленную стоимость по поступившим товарам из стран:

- входящих в Таможенный союз ЕАЭС

- не входящих в Таможенный союз ЕАЭС

Дебет

Кредит

60-1

52

41-1

60-1

41-1

41-1

41-1

60-1

68

76

18-3

68-5

18-3

51

19.

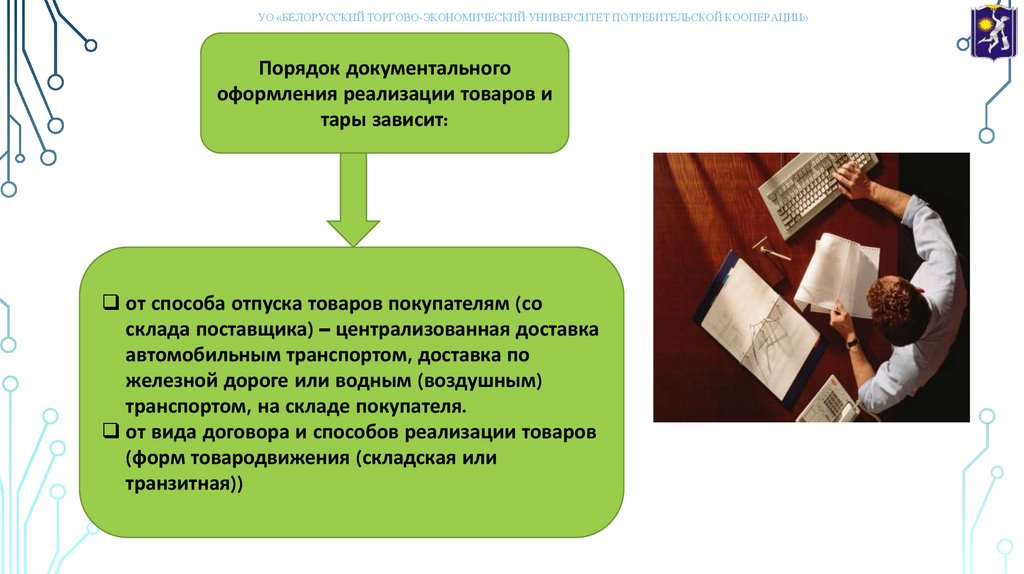

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»Порядок документального

оформления реализации товаров и

тары зависит:

от способа отпуска товаров покупателям (со

склада поставщика) – централизованная доставка

автомобильным транспортом, доставка по

железной дороге или водным (воздушным)

транспортом, на складе покупателя.

от вида договора и способов реализации товаров

(форм товародвижения (складская или

транзитная))

20.

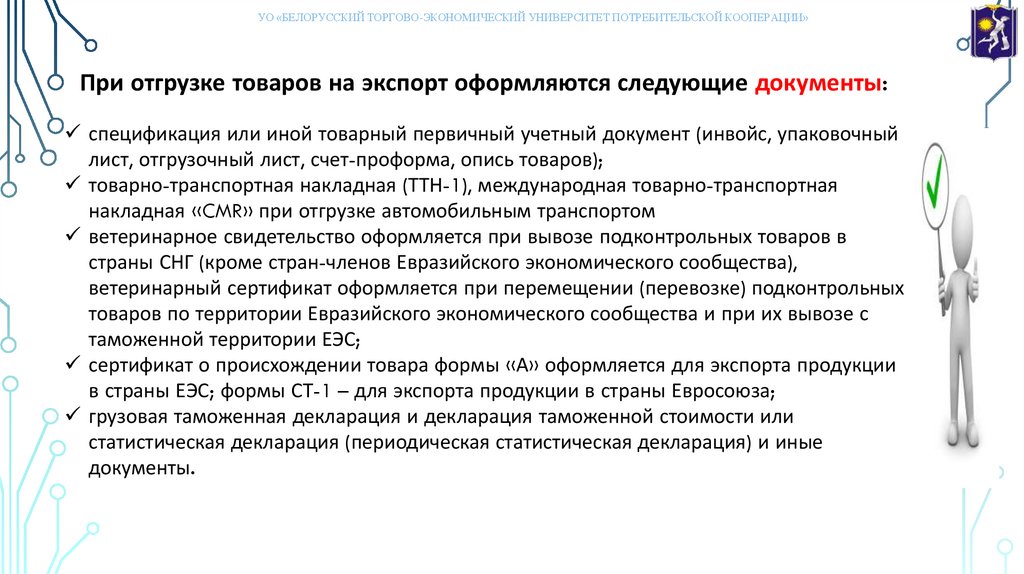

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»При отгрузке товаров на экспорт оформляются следующие документы:

спецификация или иной товарный первичный учетный документ (инвойс, упаковочный

лист, отгрузочный лист, счет-проформа, опись товаров);

товарно-транспортная накладная (ТТН-1), международная товарно-транспортная

накладная «CMR» при отгрузке автомобильным транспортом

ветеринарное свидетельство оформляется при вывозе подконтрольных товаров в

страны СНГ (кроме стран-членов Евразийского экономического сообщества),

ветеринарный сертификат оформляется при перемещении (перевозке) подконтрольных

товаров по территории Евразийского экономического сообщества и при их вывозе с

таможенной территории ЕЭС;

сертификат о происхождении товара формы «А» оформляется для экспорта продукции

в страны ЕЭС; формы СТ-1 – для экспорта продукции в страны Евросоюза;

грузовая таможенная декларация и декларация таможенной стоимости или

статистическая декларация (периодическая статистическая декларация) и иные

документы.

21.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»Таблица 2 – Корреспонденция счетов бухгалтерского учета реализации товаров и

отпуска тары отечественным и зарубежным покупателям

Содержание хозяйственной операции (учетной записи)

Дебет

Кредит

Отпущены (реализованы) товары оптовым покупателям со склада торговой организации:

списана стоимость реализованных товаров и стоимость невозвратной тары по учетным

ценам склада (без налога на добавленную стоимость)

90-4

41-1

списана скидка с массы (физического веса) товаров, предоставленная покупателю на

возмещение потерь по ним, методом «красное сторно» (аналитический счет «Скидка

поставщика с массы (физического веса) товара на отходы»)

90-4

42-1

учтена выручка от реализации товаров оптом по отпускным ценам с оптовой надбавкой и

налогом на добавленную стоимость, включая учетную стоимость невозвратной тары с

налогом на добавленную стоимость по установленной ставке

62

90-1

списана стоимость возвратной тары, отпущенной покупателям под товарами, по учетным

ценам (без налога на добавленную стоимость)

62

41-1

начислен налог на добавленную стоимость по установленным ставкам из выручки от

реализации товаров

Списаны по расчету расходы на содержание аппарата управления

Списаны по расчету издержки обращении, приходящиеся на реализованные товары

90-2

90-5

90-6

68-2

44-5

44-1

22.

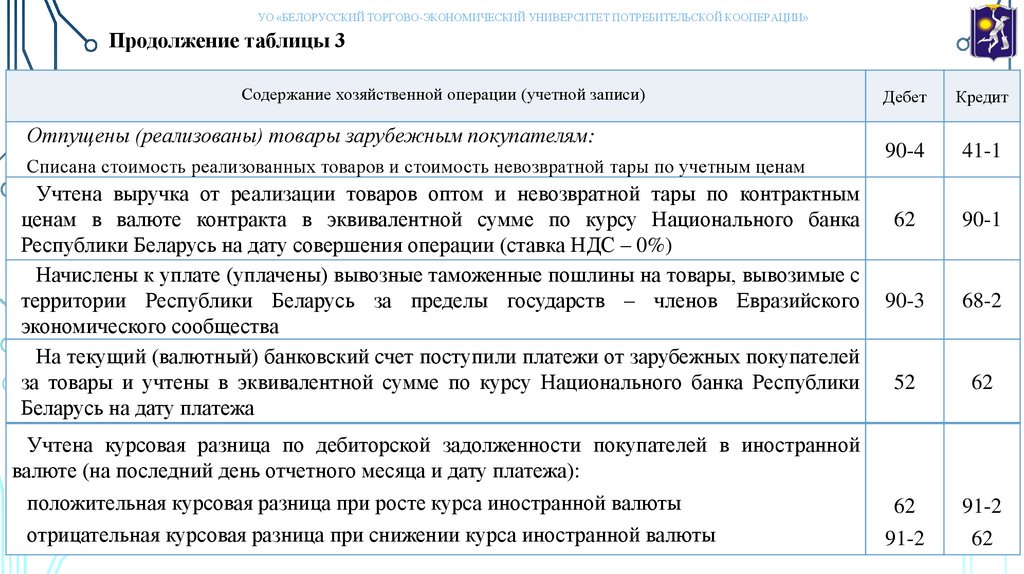

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»Продолжение таблицы 3

Содержание хозяйственной операции (учетной записи)

Отпущены (реализованы) товары зарубежным покупателям:

Списана стоимость реализованных товаров и стоимость невозвратной тары по учетным ценам

Учтена выручка от реализации товаров оптом и невозвратной тары по контрактным

ценам в валюте контракта в эквивалентной сумме по курсу Национального банка

Республики Беларусь на дату совершения операции (ставка НДС – 0%)

Начислены к уплате (уплачены) вывозные таможенные пошлины на товары, вывозимые с

территории Республики Беларусь за пределы государств – членов Евразийского

экономического сообщества

На текущий (валютный) банковский счет поступили платежи от зарубежных покупателей

за товары и учтены в эквивалентной сумме по курсу Национального банка Республики

Беларусь на дату платежа

Учтена курсовая разница по дебиторской задолженности покупателей в иностранной

валюте (на последний день отчетного месяца и дату платежа):

положительная курсовая разница при росте курса иностранной валюты

отрицательная курсовая разница при снижении курса иностранной валюты

Дебет

Кредит

90-4

41-1

62

90-1

90-3

68-2

52

62

62

91-2

91-2

62

23.

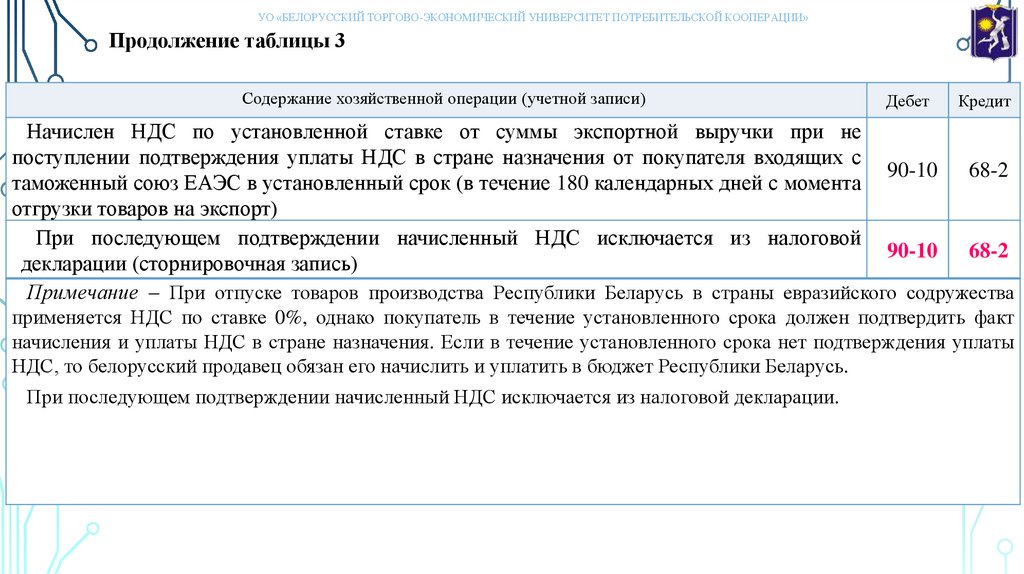

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»Продолжение таблицы 3

Содержание хозяйственной операции (учетной записи)

Дебет

Кредит

Начислен НДС по установленной ставке от суммы экспортной выручки при не

поступлении подтверждения уплаты НДС в стране назначения от покупателя входящих с

90-10 68-2

таможенный союз ЕАЭС в установленный срок (в течение 180 календарных дней с момента

отгрузки товаров на экспорт)

При последующем подтверждении начисленный НДС исключается из налоговой

90-10 68-2

декларации (сторнировочная запись)

Примечание – При отпуске товаров производства Республики Беларусь в страны евразийского содружества

применяется НДС по ставке 0%, однако покупатель в течение установленного срока должен подтвердить факт

начисления и уплаты НДС в стране назначения. Если в течение установленного срока нет подтверждения уплаты

НДС, то белорусский продавец обязан его начислить и уплатить в бюджет Республики Беларусь.

При последующем подтверждении начисленный НДС исключается из налоговой декларации.

24.

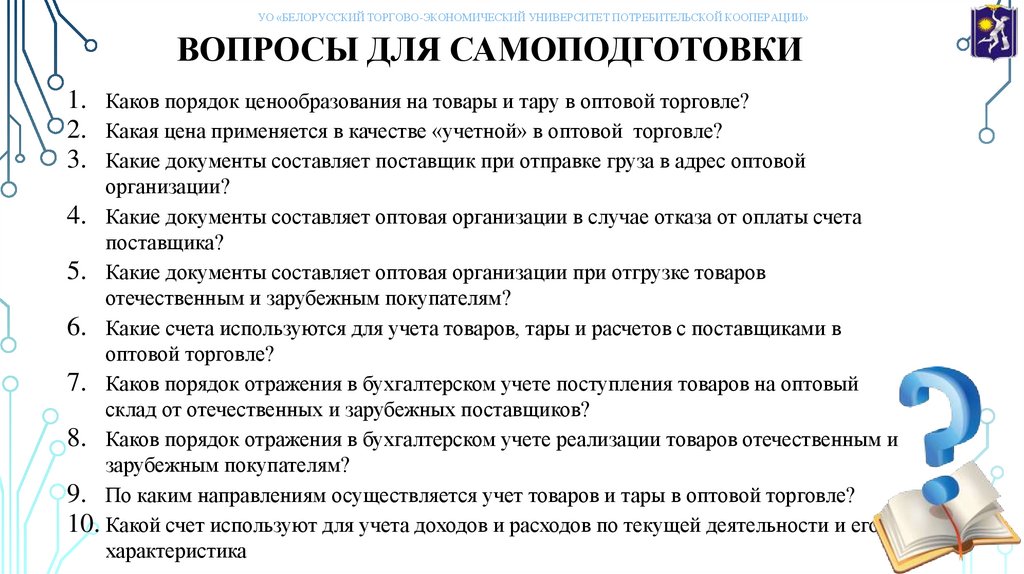

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»ВОПРОСЫ ДЛЯ САМОПОДГОТОВКИ

1. Каков порядок ценообразования на товары и тару в оптовой торговле?

2. Какая цена применяется в качестве «учетной» в оптовой торговле?

3. Какие документы составляет поставщик при отправке груза в адрес оптовой

организации?

4. Какие документы составляет оптовая организации в случае отказа от оплаты счета

поставщика?

5. Какие документы составляет оптовая организации при отгрузке товаров

отечественным и зарубежным покупателям?

6. Какие счета используются для учета товаров, тары и расчетов с поставщиками в

оптовой торговле?

7. Каков порядок отражения в бухгалтерском учете поступления товаров на оптовый

склад от отечественных и зарубежных поставщиков?

8. Каков порядок отражения в бухгалтерском учете реализации товаров отечественным и

зарубежным покупателям?

9. По каким направлениям осуществляется учет товаров и тары в оптовой торговле?

10. Какой счет используют для учета доходов и расходов по текущей деятельности и его

характеристика

25.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»ЛИТЕРАТУРА

Основная:

•Бухгалтерский учет в сфере товарного обращения: учеб. пособие / А.Н. Трофимова.

– Мн. : Выш. шк., 2014. – 302 с.

•Бухгалтерский учет : учеб. для вузов / П.Г. Пономаренко учебник / П.Г.

Пономаренко [и др.]; под общей редакцией П.Г. Пономаренко – Минск : Выш. шк.,

2013. – 543 с.

•Инструкция по бухгалтерскому учету запасов : пост. М-ва финансов Респ. Беларусь

от 12 нояб. 2010г., № 133 (в ред. Постановления от 30 апр. 2012 г., № 26) //

КонсультантПлюс: Беларусь. Технология 3000 [Электронный ресурс] /

ООО"ЮрСпектр".–Мн.,2021.

http://www.minfin.gov.by/accounting/methodology/acts/doc/b566111faa5366f4.html

http://www.minfin.gov.by/ru/accounting/methodology/acts/df90ff240c4dcadf.html

26.

Дополнительная:ЛИТЕРАТУРА

• Инструкция по бухгалтерскому учету доходов и расходов : утв. постановлением М–ва финансов Респ.

Беларусь от 30 сен. 2011 г., № 102 (в ред. Постановления от 31 дек. 2013 г., № 96) // КонсультантПлюс:

Беларусь. Технология 3000 [Электронный ресурс] / ООО "ЮрСпектр". – Мн., 2021.

• Инструкция о порядке заполнения товарно-транспортной накладной и товарной накладной : утв.

постановлением М–ва финансов Респ. Беларусь от 30 июня 2016 г., № 58 (в ред. Постановления от 23

авг. 2017 г., № 26) // КонсультантПлюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО

"ЮрСпектр". – Мн., 2021.

• Инструкция о порядке оформления международной товарно–транспортной накладной "CMR" : утв.

постановлением М–ва транспорта и коммуникаций Респ. Беларусь от 20 февр. 2012 г., № 11 //

КонсультантПлюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО "ЮрСпектр". – Мн., 2021.

• Методические рекомендации по документальному оформлению и учету товарных операций в

розничной торговле и общественном питании: утв. приказом М-ва торговли Респ. Беларусь от 9 апр.

2007 г., № 74 // Гл. бухгалтер. Торговля. – 2007. — № 8 (февр). – С.3-46; № 10 (март). — С. 28-36.

• Методические рекомендации по документальному оформлению и бухгалтерскому учету товаров в

торговых объектах потребительской кооперации Республики Беларусь: утв. постановлением от 15 фев.

2016 г., № 33 // Респ. Беларусь, Белкоопсоюз, Правление. – Мн., 2018. – с.47.

27.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»ЛИТЕРАТУРА

Основная:

•Бухгалтерский учет : учеб. для вузов / П.Г. Пономаренко учебник / П.Г. Пономаренко [и др.]; под общей

редакцией П.Г. Пономаренко – Минск : Выш. шк., 2013. – 543 с.

•Бухгалтерский учет в сфере товарного обращения: учебник/ А.Н. Трофимова. – Мн. : Выш. шк., 2022. –

344 с.

•НСБУ «Запасы»: пост. М-ва финансов Респ. Беларусь от 27 дек. 2023г., № 64// КонсультантПлюс: Беларусь.

Технология 3000 [Электронный ресурс] / ООО"ЮрСпектр".–Мн.,2023.

Дополнительная:

•О бухгалтерском учете и отчетности : закон Респ. Беларусь от 12 июля

2013г.,

№ 57-З // КонсультантПлюс: Беларусь. Технология 3000

[Электронный ресурс] / ООО"ЮрСпектр".–Мн.,2023.