»")

")

finance

financeSimilar presentations:

и ее продажи. (Тема 11)")

Учет выпуска, продажи и реализации готовой продукции. Учет товаров

1. «Финансовый учет» к.э.н., доцент М.М. Гурская

Учет выпуска, продажии реализации готовой

продукции.

Учет товаров.

29.10.2017

marinagurskaya@mail.ru

2. Учет затрат

29.10.20172

3. Учет выпуска готовой продукции

29.10.20173

4.

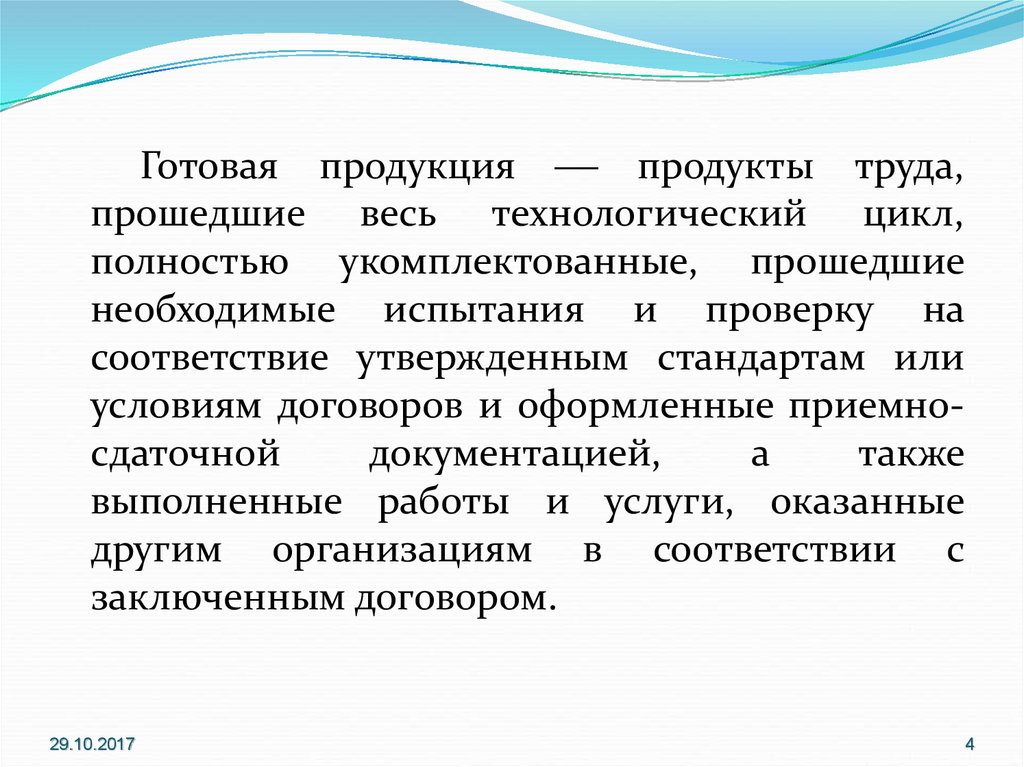

Готовая продукция продукты труда,прошедшие весь технологический цикл,

полностью укомплектованные, прошедшие

необходимые испытания и проверку на

соответствие утвержденным стандартам или

условиям договоров и оформленные приемносдаточной

документацией,

а

также

выполненные работы и услуги, оказанные

другим организациям в соответствии с

заключенным договором.

29.10.2017

4

5. Способы оценки готовой продукции

Способы оценкиРасчет

Преимущества

Фактическая

производственная

себестоимость

Сумма всех затрат на ее

изготовление

Применим на

предприятиях с

ограниченной

номенклатурой

продукции, когда ее

выпуск и продажа

производятся ежедневно

Плановая (нормативная)

производственная

себестоимость

Определяют и отдельно

учитывают отклонения

ФС/С за отчетный месяц

от ПС/С

Единство оценки в

текущем учете, при

планировании и

составлении отчетности

Отпускная цена

Обособленный учет

разницы между ФС/С и

отпускной ценой

Возможности

сопоставления оценки

продукции в текущем

учете и отчетности

29.10.2017

Недостатки

неточности в

исчислении

себестоимости до

завершения всех работ

по объекту и окончания

отчетного месяца

Трудоемкость работ по

оценке остатков

продукции при частом

изменении ПС/С в

течение года

5

6. Вариант 1 Без применения учетных цен

29.10.20176

7. Формирование себестоимости готовой продукции:

Дебет счетаКредит счетов:

20 «Основное

производство»

10 «Материалы»

02 «Амортизация основных средств»

04 «Амортизация нематериальных

активов»

70 «Расчеты с персоналом по оплате

труда»

69 «Расчеты с внебюджетными фондами»

60 «Расчеты с поставщиками и

подрядчиками»

76 «Расчеты с разными дебиторами и

кредиторами»

29.10.2017

7

8. Включение в себестоимость готовой продукции вспомогательных и косвенных затрат:

Дебет счетаКредит счетов

20 «Основное

производство»

23 «Вспомогательное

производство»

25 «Общепроизводственные

расходы»

26 «Общехозяйственные

расходы»

29.10.2017

8

9. Выпущена готовая продукция на склад по фактической себестоимости: стоимости

Дебет счета43

«Готовая

продукция»

29.10.2017

Кредит счета

20

«Основное

производство»

9

10. Вариант 2 C применением учетных цен

29.10.201710

11. для отражения выпуска готовой продукции применяется счет 40 «Выпуск продукции (работ, услуг)»

Д43

К

Д

Дебет

40

К

Кредит

отражена готовая

продукция по фактической

себестоимости; сумма

отклонений фактической

себестоимости от плановой

организацией оприходована на

склад готовая продукция, по

плановой себестоимости

Д

20

90

К

Списываются

отклонения

Списываются

отклонения

29.10.2017

11

12. Формирование себестоимости готовой продукции:

Дебет счетаКредит счетов:

20 «Основное

производство»

10 «Материалы»

02 «Амортизация основных средств»

04 «Амортизация нематериальных

активов»

70 «Расчеты с персоналом по оплате

труда»

69 «Расчеты с внебюджетными фондами»

60 «Расчеты с поставщиками и

подрядчиками»

76 «Расчеты с разными дебиторами и

кредиторами»

29.10.2017

12

13. Выпуск продукции в течение месяца отражается по учетным ценам

Дебет счета43

«Готовая продукция»

29.10.2017

Кредит счета

40

«Выпуск продукции

(работ, услуг)»

13

14. По окончании месяца на фактическую себестоимость готовой продукции

Дебет счета40

«Выпуск продукции

(работ, услуг)»

29.10.2017

Кредит счета

20

«Основное

производство»

14

15. Списывается отклонение (перерасход или экономия)

Дебет счета90

«Продажи»

Дебет счета

90

«Продажи»

29.10.2017

Кредит счета

40

«Выпуск продукции

(работ, услуг)»

Кредит счета

40

«Выпуск продукции

(работ, услуг)»

15

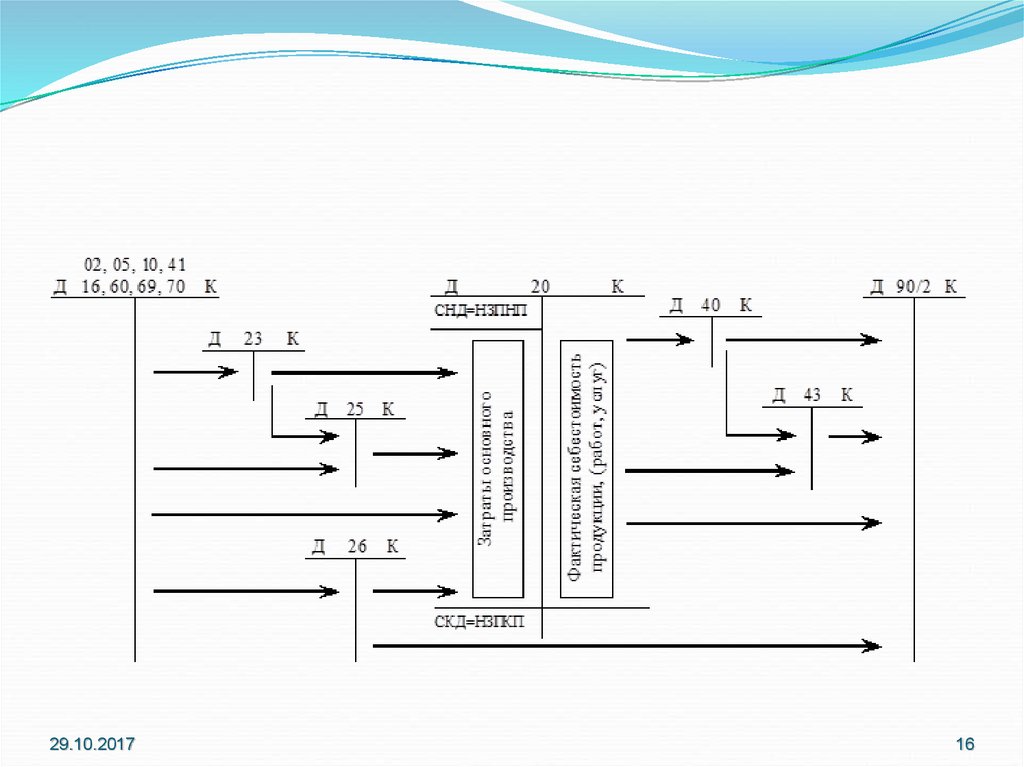

16.

29.10.201716

17. Учет продажи и реализации готовой продукции

29.10.201717

18. Отгрузка готовой продукции со склада покупателя до перехода права собственности

Дебет счета45

«Товары отгруженные»

29.10.2017

Кредит счета

43

«Готовая продукция»

18

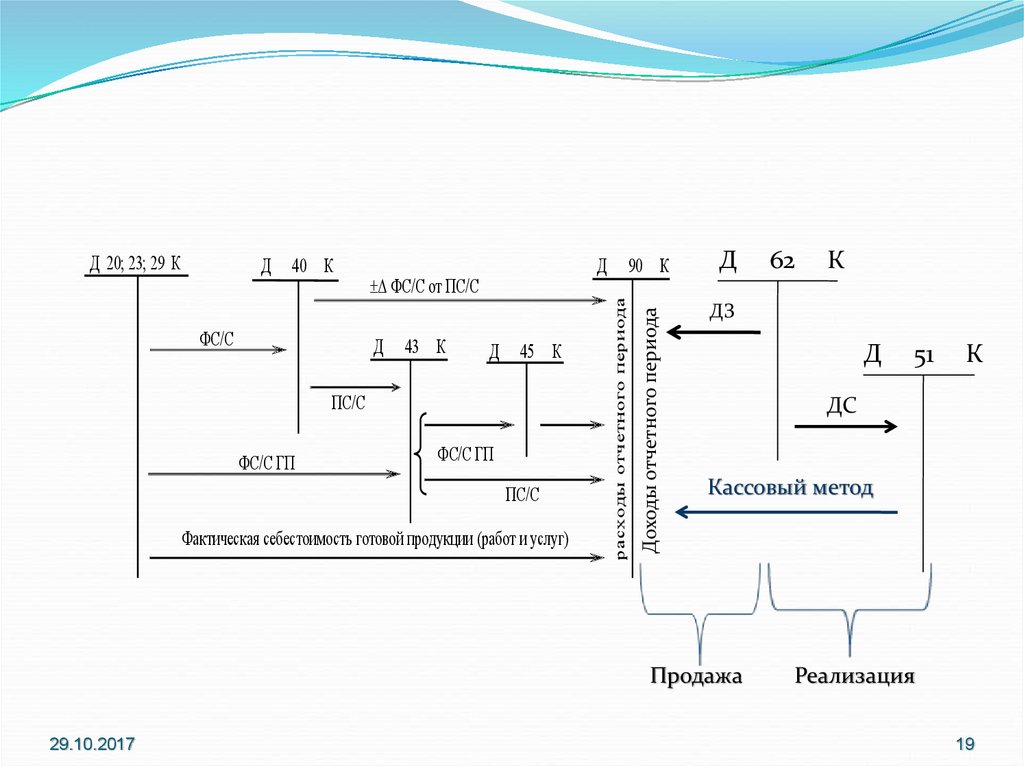

19.

40 КФС/С

Д

Δ ФС/С от ПС/С

Д

43 К

Д

45 К

ПС/С

ФС/С ГП

ФС/С ГП

ПС/С

Фактическая себестоимость готовой продукции (работ и услуг)

90 К

Доходы отчетного периода

Д

расходы отчетного периода

Д 20; 23; 29 К

Д

К

ДЗ

Д

51

К

ДС

Кассовый метод

Продажа

29.10.2017

62

Реализация

19

20. Учет товаров

29.10.201720

21. Определение товаров

Согласно п. 1 ст. 455 ГК РФ товаром по договору купли-продажи признаются материальные ценности, которые

могут свободно отчуждаться или переходить от одного

лица к другому, если они не изъяты из оборота или не

ограничены в обороте.

В соответствии п. 2 ПБУ 5/01 товары представляют

собой часть МПЗ организации, приобретенных или

полученных от других юридических и физических лиц

и предназначенных для комплектации готовой

продукции без дополнительной обработки, для

продажи или перепродажи.

29.10.2017

21

22. Методы оценки товаров

Учетная ценаПреимущества

1)

Стоимость приобретения:

полная;

неполная (без затрат по заготовке

и доставке)

2)

3)

4)

Недостатки

не надо доводить оценку

товаров до цен продаж;

переоценка

товаров

не 1)

отражается в учете;

отсутствует необходимость

использования счета 42;

2)

не

нужно

составлять

специальный расчет валовой

прибыли.

1)

1)

Продажная: полная стоимость

приобретения плюс наценка;

Неполная стоимость

приобретения плюс наценка

29.10.2017

2)

возможность

определения

учетного остатка товаров на 2)

любую дату;

простота

определения 3)

стоимости

проданных

товаров.

4)

дополнительные затраты по

определению

стоимости

проданных товаров;

трудоемкость

определения

учетного остатка товаров.

дополнительные затраты по

доведению оценки товаров

до цен продаж;

необходимость

использования счета 42;

необходимость отражения в

учете переоценки товаров;

необходимость составления

специального

расчета

валовой прибыли.

22

23.

Д76 К

ТЗР

Д

ТЗР

Д

Д

Д

44 К

Д

90 К

15 К

Д

45 К

19 К

68

60 К НДС

Д

41 К

ФС/С

ФС/С

29.10.2017

23

24. Учет товаров

Организации, осуществляющие промышленную деятельность для производстваопределенной продукции, используют комплектующую продукцию, которая

учитывается в составе товаров обособлено на субсчете «Покупные изделия для

продажи» к счету 41 по фактической себестоимости приобретения, для

формирования которой возможно использование счета 15:

Дебет 15 Кредит 60; Дебет 41 Кредит 15

Организации, осуществляющие торговую, снабженческо-сбытовую,

заготовительную деятельность, независимо от их основной деятельности,

учитывают движение товаров, приобретенных для продажи, по стоимости

приобретения:

Дебет 41 Кредит 60

Организации, осуществляющие розничную торговлю, вправе учитывать

приобретенные товары по ценам продаж с обособлением в учете сумм наценок:

Дебет 41 Кредит 42 организацией принята к бухгалтерскому учету

сумма торговой наценки.

29.10.2017

24

25. Продажа товаров

Если договором предусмотрен момент перехода правасобственности по отгрузке, то в учете делаются следующие записи.

Дебет 62 Кредит 90/1 отгрузка товаров

покупателю;

Дебет 90/2 Кредит 41/1 списаны проданные

товары (по стоимости приобретения);

Дебет 90/3 Кредит 68 отражен в учете НДС на

проданные товары;

29.10.2017

25

26. Продажа товаров

При продаже товаров за наличный расчет(в магазине).

Дебет 50 Кредит 90/1 поступила выручка в кассу

от покупателя за проданные товары;

Дебет 90/2 Кредит 41/2 списаны проданные

товары (по учетным ценам);

Дебет 90/2 Кредит 42 списана торговая наценка,

относящаяся к проданным товарам

(сторнировочная запись).

29.10.2017

26

27. Учет расходов на продажу

29.10.201727

28. Расходы на продажу включают

расходы на тару и упаковкутранспортировку товаров и готовой продукции

расходы на рекламу

другие расходы связанные с продажей

29.10.2017

28

29. В течение месяца собираются расходы на продажу

Дебет счета44

«Расходы на продажу»

Кредит

различных счетов

10 «Материалы»,

60 «Расчеты с поставщиками

и подрядчиками»,

76 «Расчеты с разными дебиторами

и кредиторами»

29.10.2017

29

30. Списание расходов на продажу

Дебет счета90

«Продажи»

29.10.2017

Кредит счета

44

«Расходы на продажу»

30

31. Бухгалтерские записи по учету продаж

29.10.201731

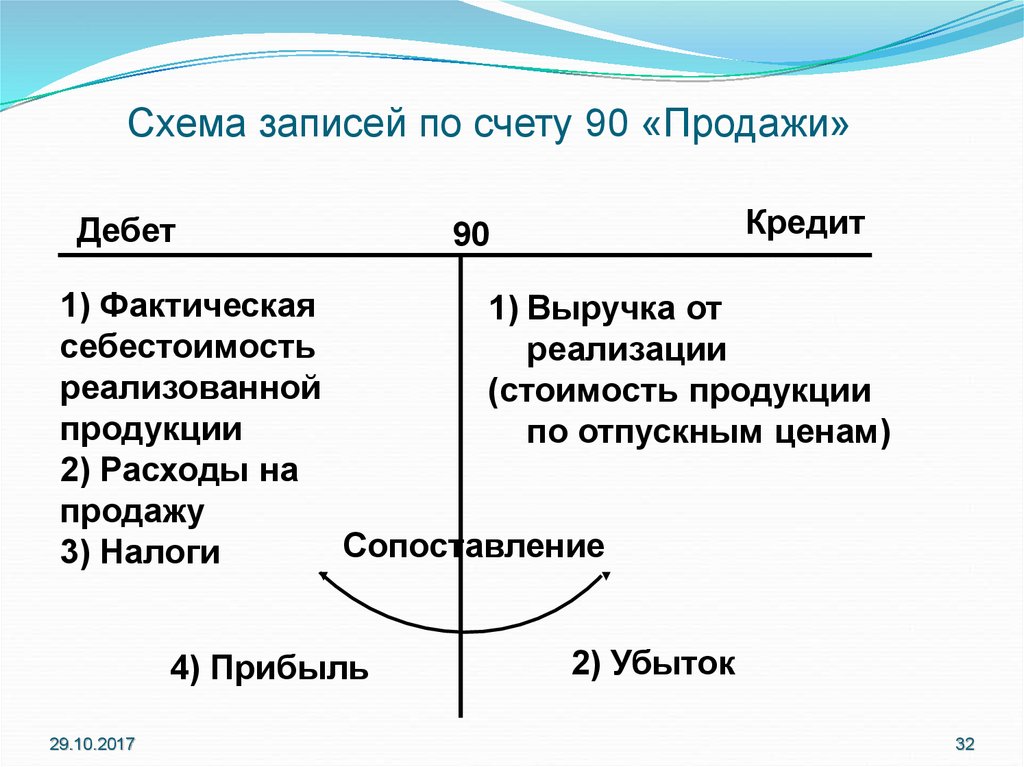

32.

Схема записей по счету 90 «Продажи»Дебет

Кредит

90

1) Фактическая

1) Выручка от

себестоимость

реализации

реализованной

(стоимость продукции

продукции

по отпускным ценам)

2) Расходы на

продажу

Сопоставление

3) Налоги

4) Прибыль

29.10.2017

2) Убыток

32

33. Субсчета к счету 90 «Продажи»

90-1 «Выручка»90-2 «Себестоимость продаж»

90-3 «Налог на добавленную стоимость»

90-4 «Акцизы»

90-9 «Прибыль/убыток от продаж»

29.10.2017

33

34. При признании в бухгалтерском учете дохода от продажи товаров и готовой продукции

Дебет счета62

«Расчеты с покупателями

и заказчиками »

29.10.2017

Кредит счета

90-1

«Выручка »

34

35. Списывается себестоимость проданной продукции, товаров

Дебет счетаКредит счета

90-2

43 «Готовая продукция»,

«Себестоимость продаж » 45 «Товары отгруженные»

41 «Товары»

29.10.2017

35

36. При реализации работ, услуг

Дебет счета90-2

«Себестоимость продаж »

29.10.2017

Кредит счета

20

«Основное

производство», др.

счетов учета затрат на

производство

36

37. Списываются расходы на продажу, приходящиеся на реализованную продукцию, товары

Дебет счета90-2

«Себестоимость продаж »

29.10.2017

Кредит счета

44

«Расходы на продажу»

37

38. Начислен НДС с суммы дохода от продажи

Дебет счета90-3

«Налог на добавленную

стоимость »

29.10.2017

Кредит счета

68

«Расчеты по налогам и

сборам »

38

39. Выявляется финансовый результат от продаж Прибыль

Дебет счета90-9

«Прибыль/убыток от

продаж »

29.10.2017

Кредит счета

99

«Прибыли и убытки »

39

40. Убыток

Выявляется финансовый результатот продаж

Убыток

Дебет счета

99

«Прибыли и убытки »

29.10.2017

Кредит счета

90-9

«Прибыль/убыток от

продаж »

40

41.

СПАСИБО ЗА ВНИМАНИЕ29.10.2017

41