finance

financeSimilar presentations:

Учет выпуска и продажи готовой продукции

1. Тема 7: «Учет выпуска и продажи готовой продукции»

Лабораторный практикум по бухгалтерскому учету2. Выписка из учетной политики организации: Учет выпуска продукции ведется без использования счета 40 «Выпуск продукции, работ,

услуг»3.

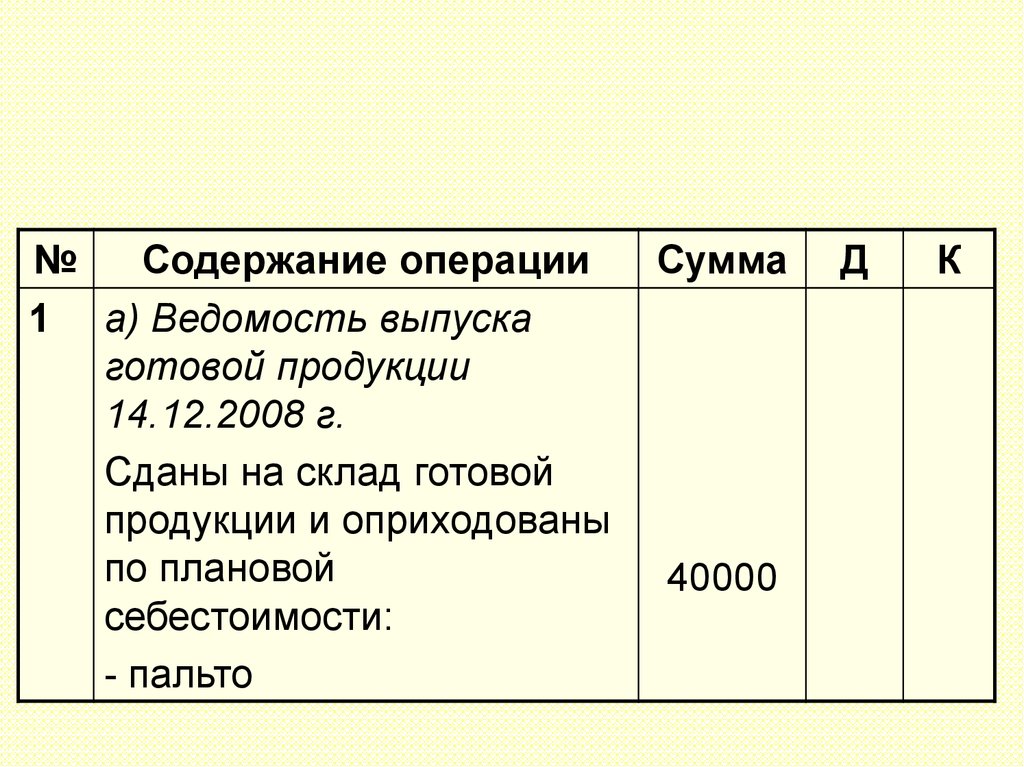

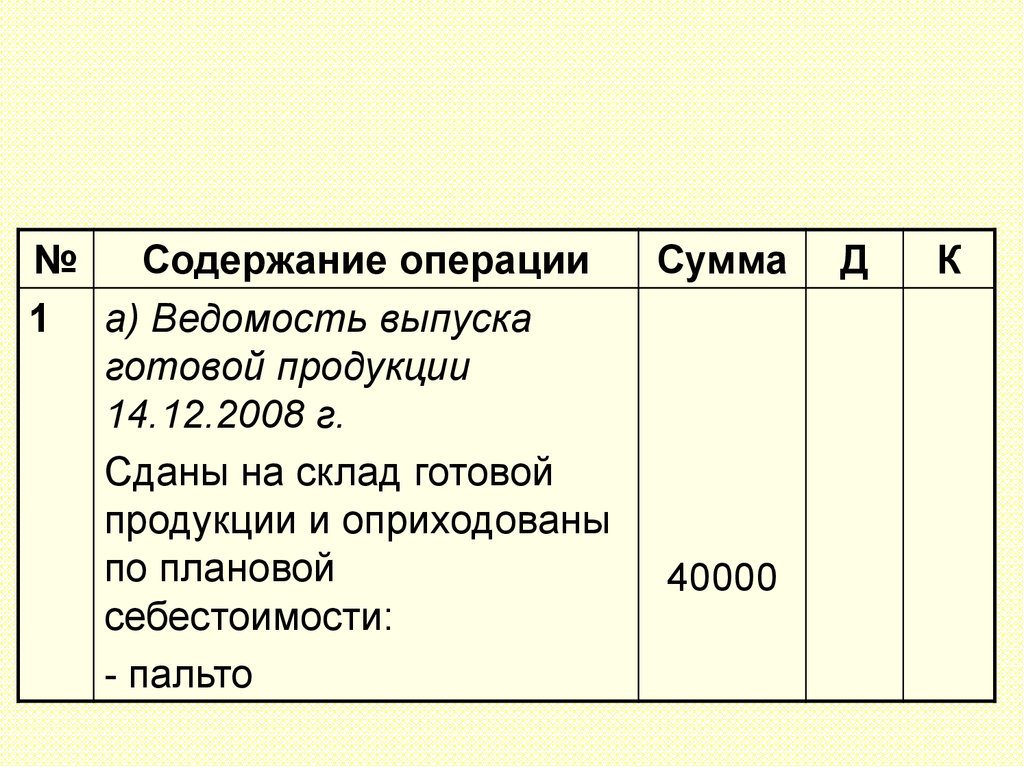

№Содержание операции

1 а) Ведомость выпуска

готовой продукции

14.12.2008 г.

Сданы на склад готовой

продукции и оприходованы

по плановой

себестоимости:

- пальто

Сумма

40000

Д

К

4.

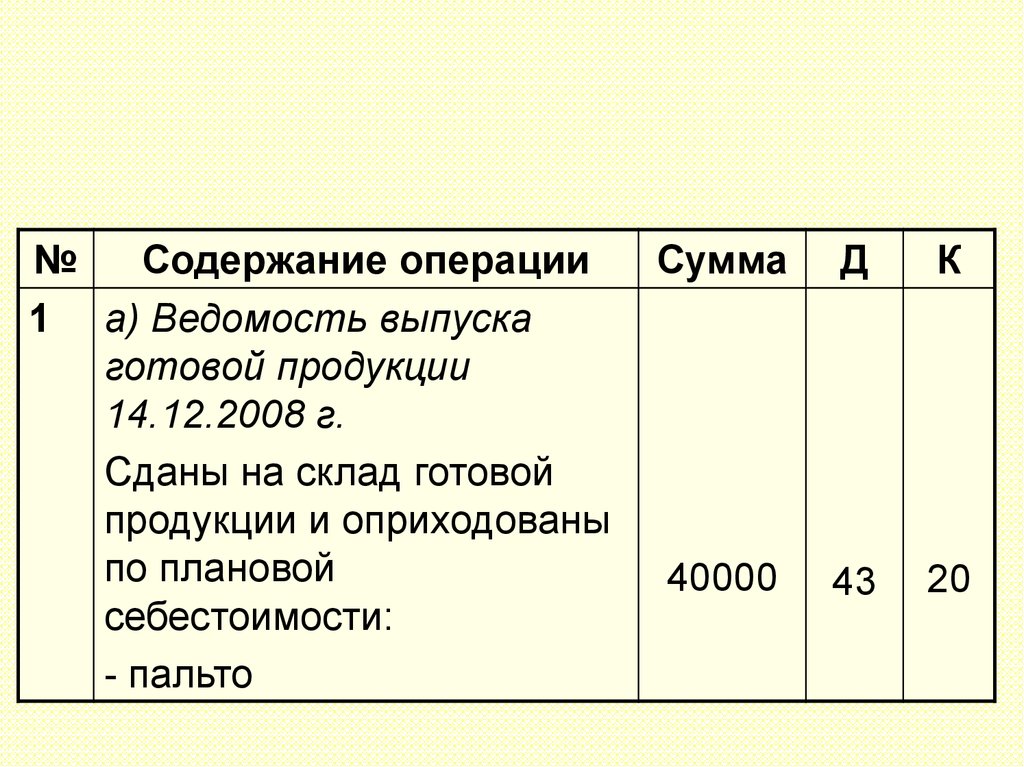

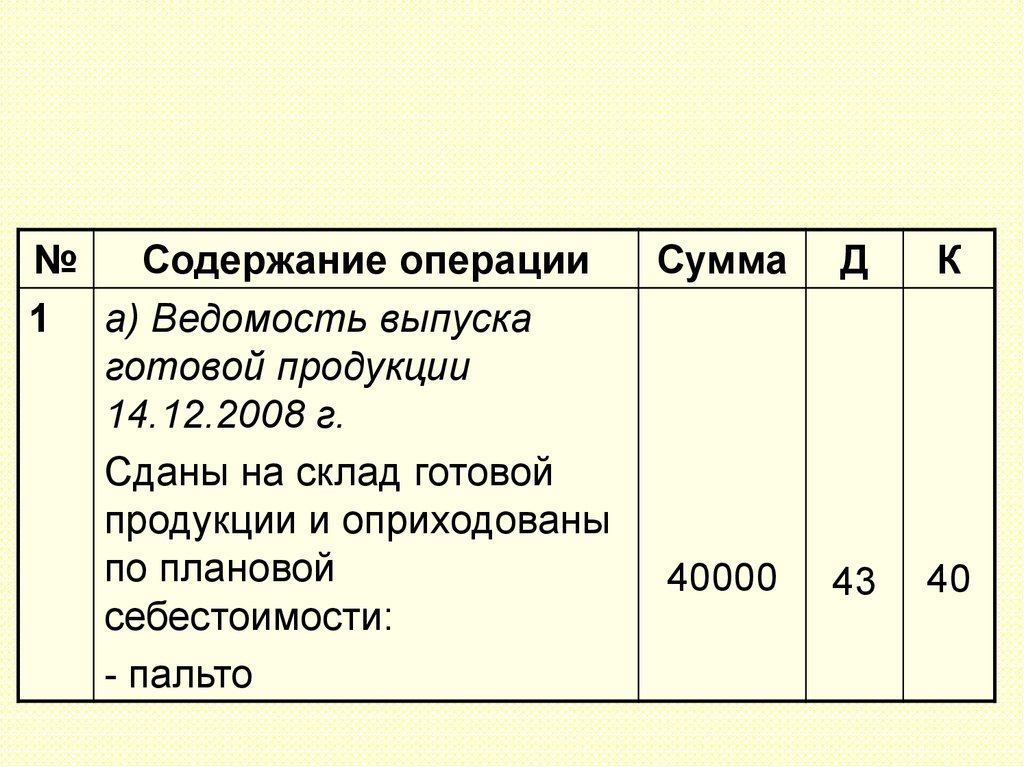

№Содержание операции

1 а) Ведомость выпуска

готовой продукции

14.12.2008 г.

Сданы на склад готовой

продукции и оприходованы

по плановой

себестоимости:

- пальто

Сумма

Д

К

40000

43

20

5.

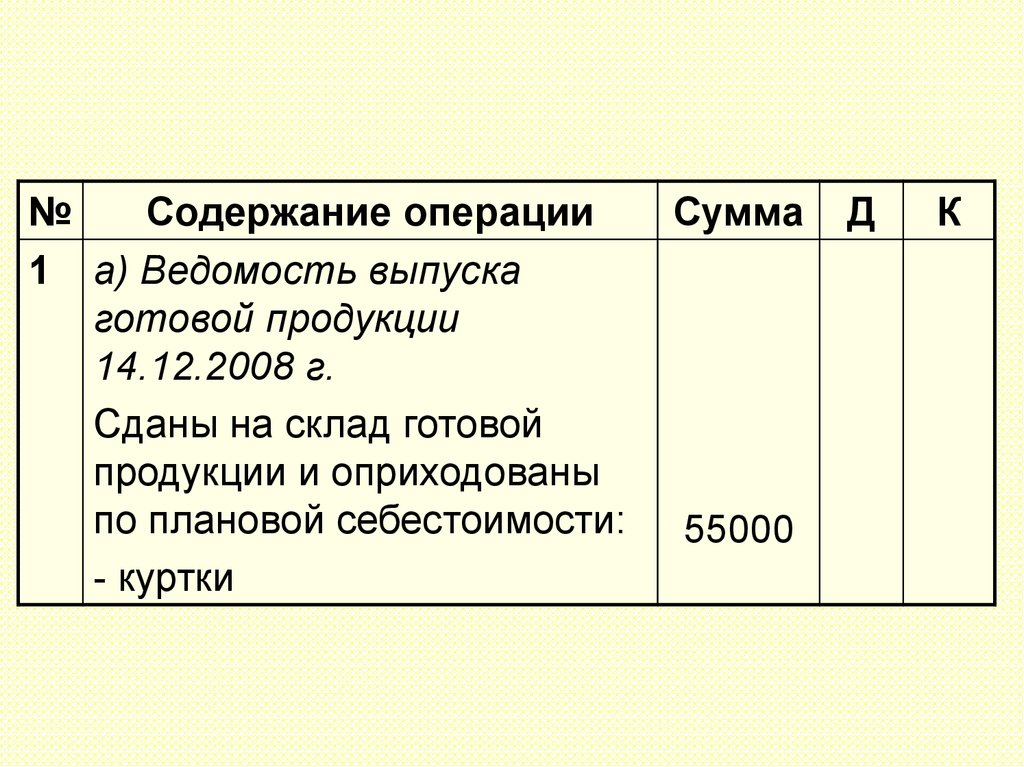

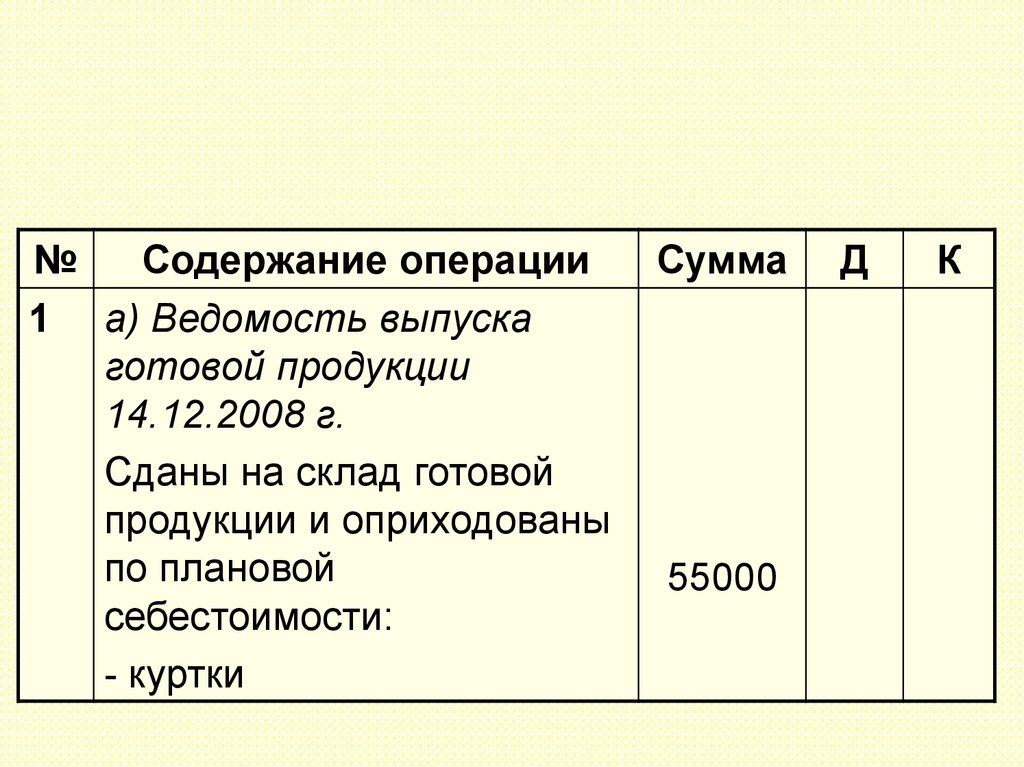

№Содержание операции

1 а) Ведомость выпуска

готовой продукции

14.12.2008 г.

Сданы на склад готовой

продукции и оприходованы

по плановой себестоимости:

- куртки

Сумма

55000

Д

К

6.

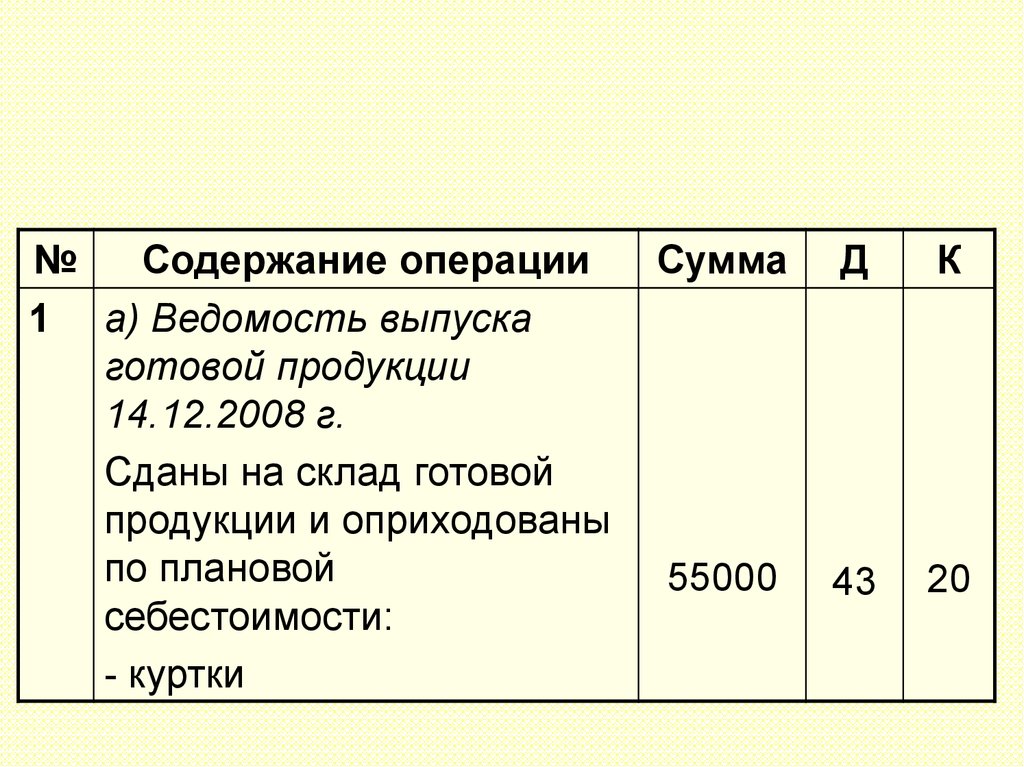

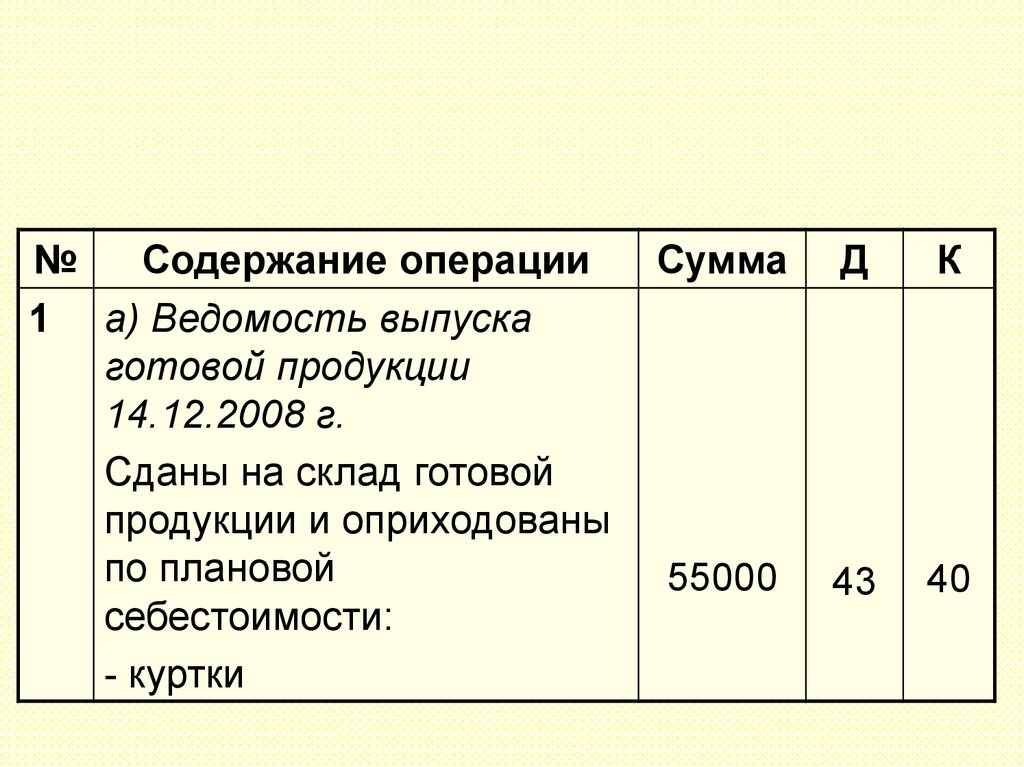

№Содержание операции

1 а) Ведомость выпуска

готовой продукции

14.12.2008 г.

Сданы на склад готовой

продукции и оприходованы

по плановой

себестоимости:

- куртки

Сумма

Д

К

55000

43

20

7.

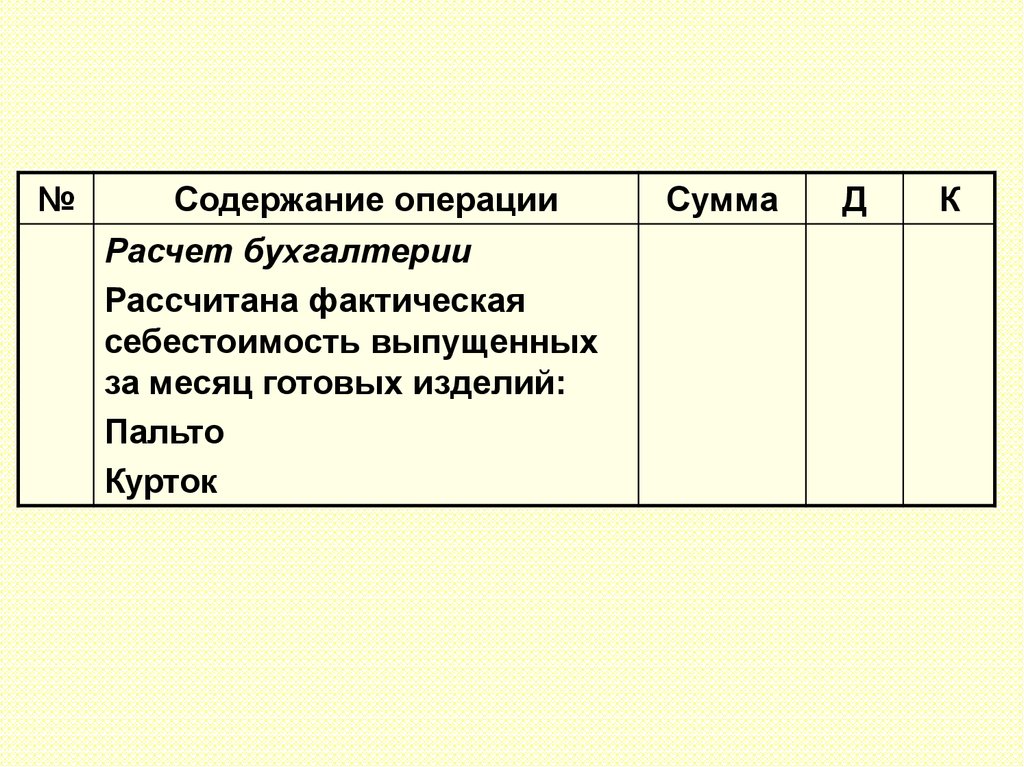

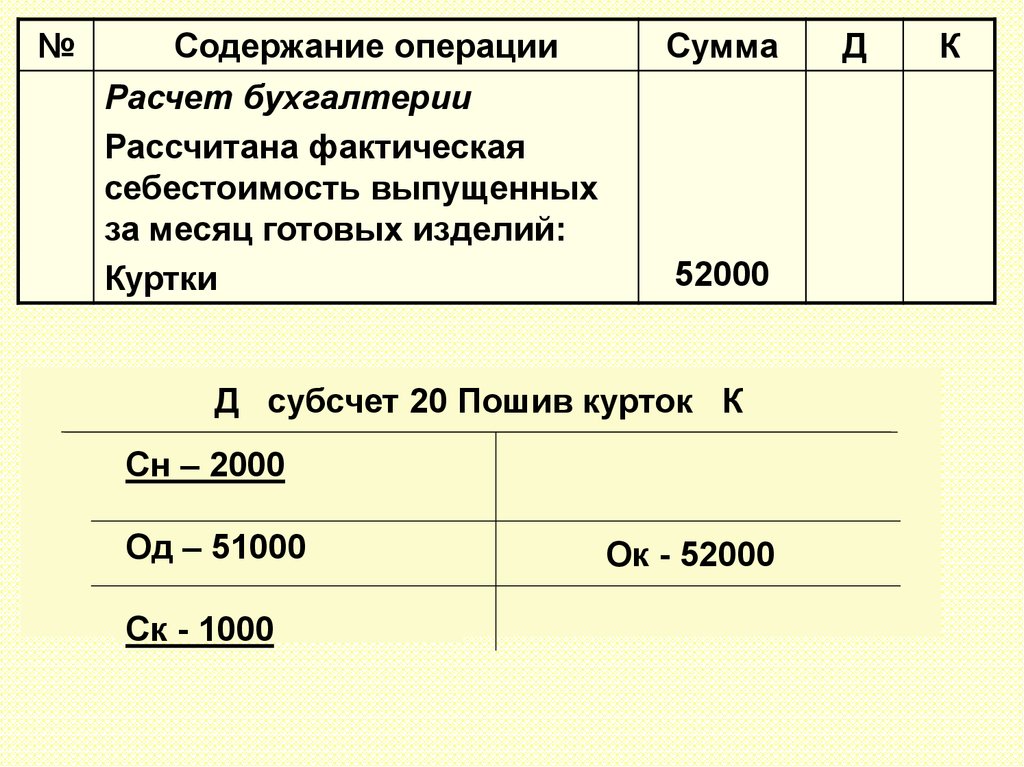

№Содержание операции

Расчет бухгалтерии

Рассчитана фактическая

себестоимость выпущенных

за месяц готовых изделий:

Пальто

Курток

Сумма

Д

К

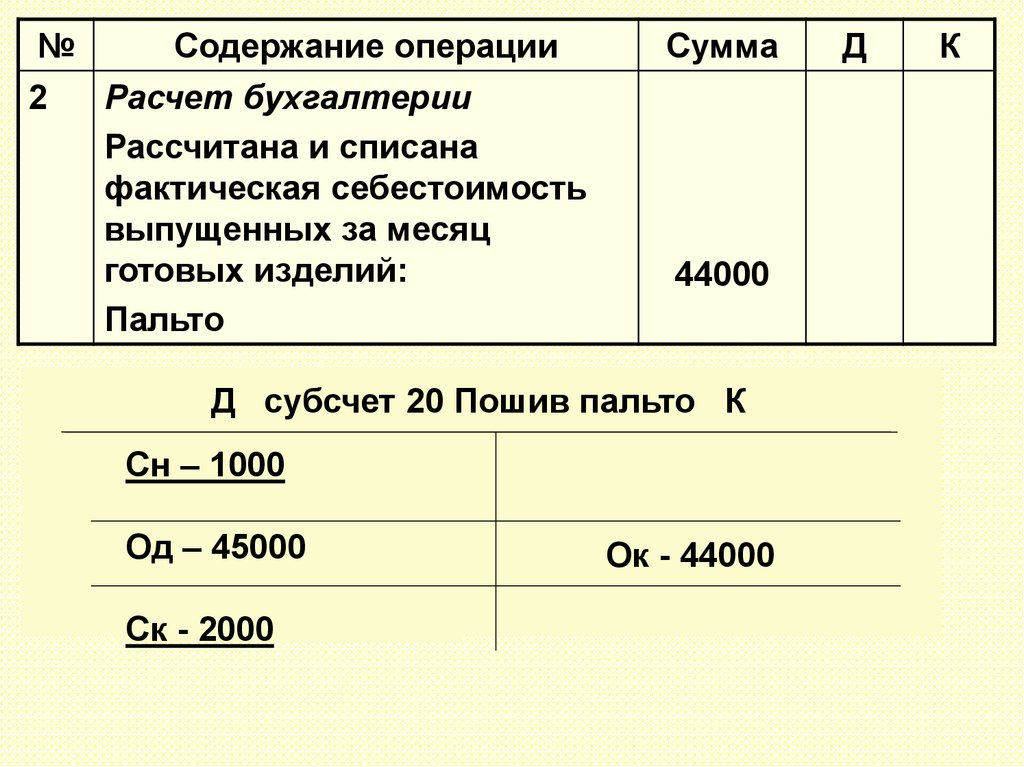

8.

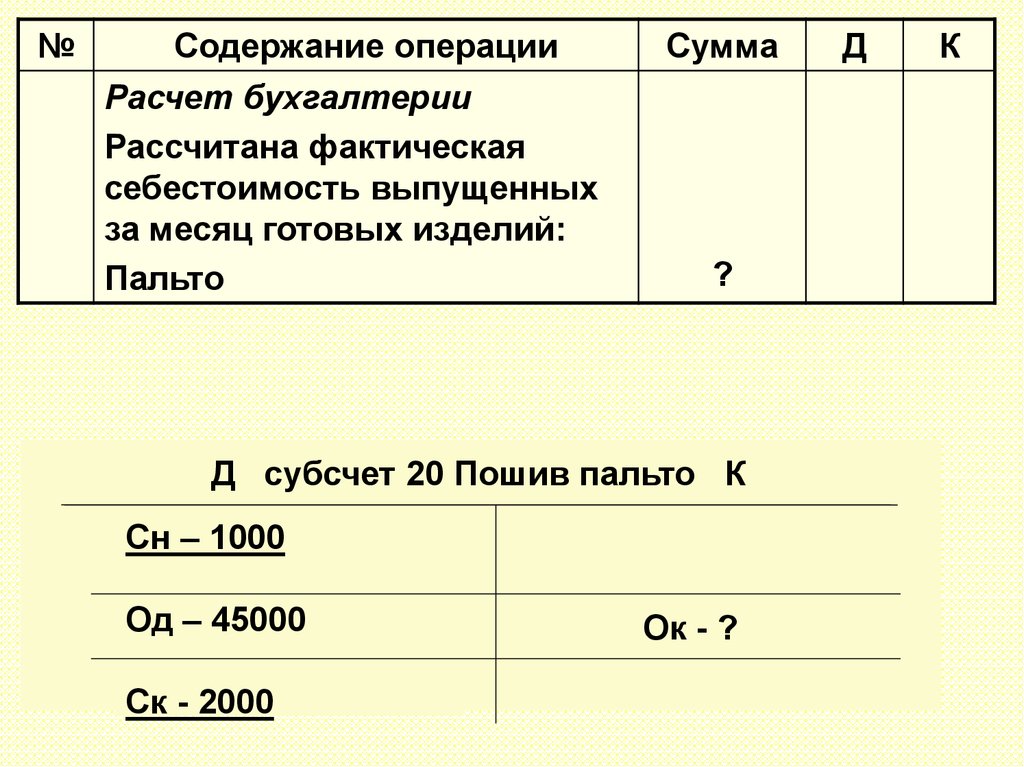

№Содержание операции

Расчет бухгалтерии

Рассчитана фактическая

себестоимость выпущенных

за месяц готовых изделий:

Пальто

Сумма

?

Д субсчет 20 Пошив пальто К

Сн – 1000

Од – 45000

Ск - 2000

Ок - ?

Д

К

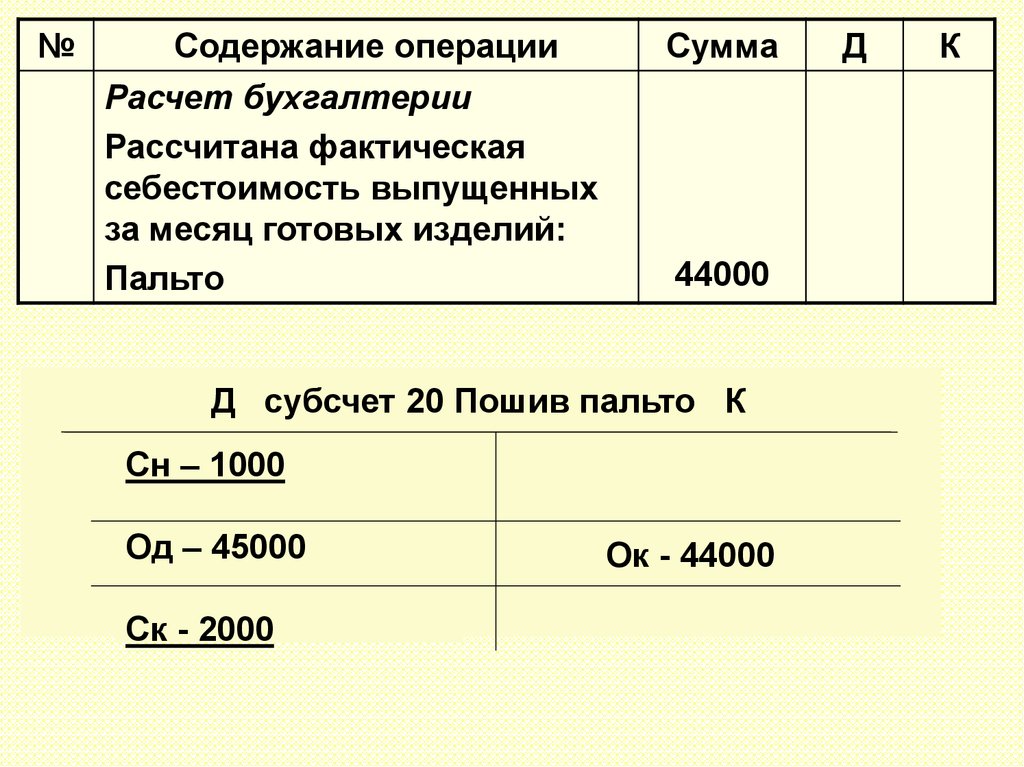

9.

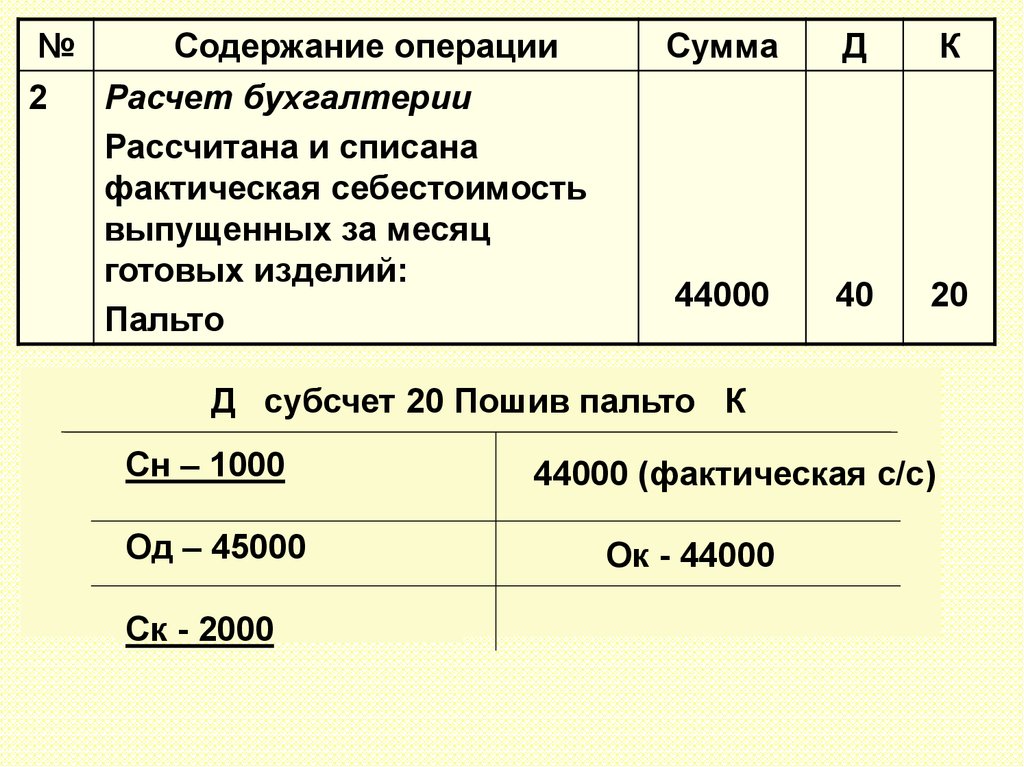

№Содержание операции

Расчет бухгалтерии

Рассчитана фактическая

себестоимость выпущенных

за месяц готовых изделий:

Пальто

Сумма

44000

Д субсчет 20 Пошив пальто К

Сн – 1000

Од – 45000

Ск - 2000

Ок - 44000

Д

К

10.

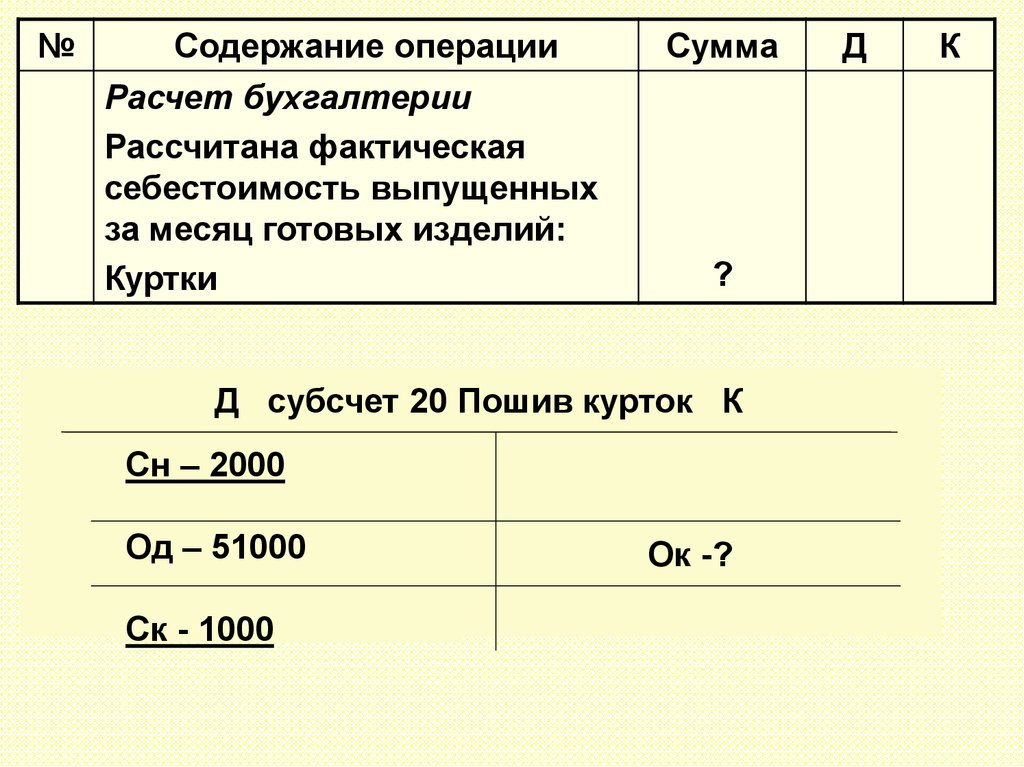

№Содержание операции

Расчет бухгалтерии

Рассчитана фактическая

себестоимость выпущенных

за месяц готовых изделий:

Куртки

Сумма

?

Д субсчет 20 Пошив курток К

Сн – 2000

Од – 51000

Ск - 1000

Ок -?

Д

К

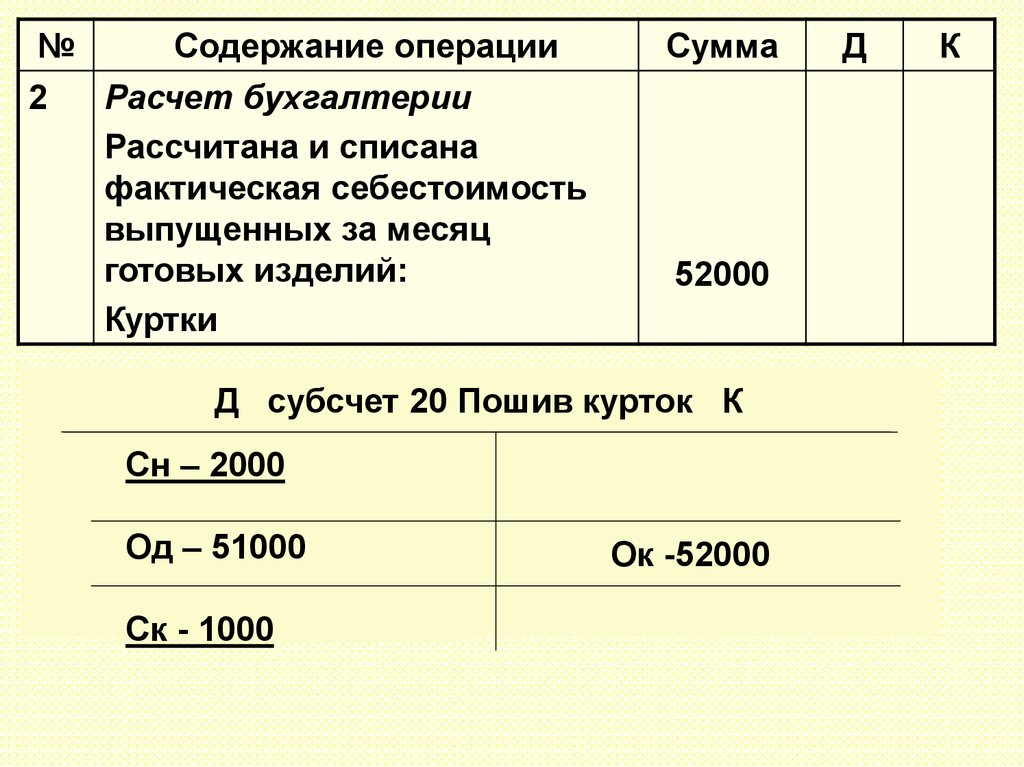

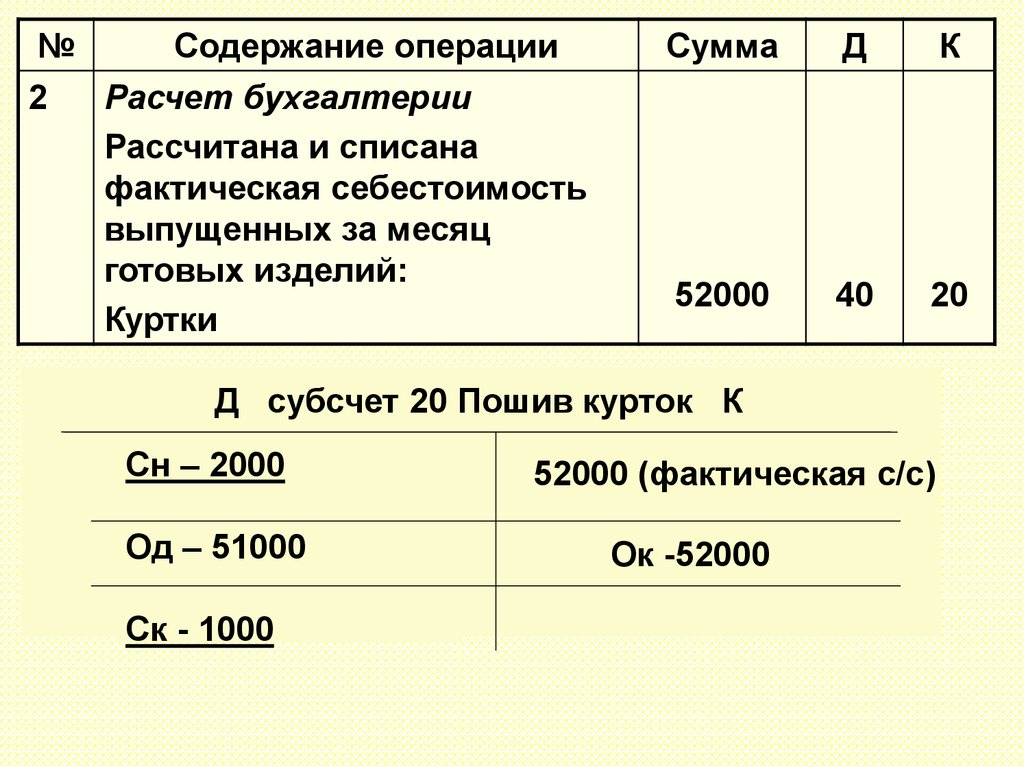

11.

№Содержание операции

Расчет бухгалтерии

Рассчитана фактическая

себестоимость выпущенных

за месяц готовых изделий:

Куртки

Сумма

52000

Д субсчет 20 Пошив курток К

Сн – 2000

Од – 51000

Ск - 1000

Ок - 52000

Д

К

12.

№Содержание операции

Сумма

2 Ведомость выпуска

готовой продукции

Рассчитаны и списаны

отклонения фактической

себестоимости от плановой

по выпущенным за

отчетный период изделиям:

Пальто

Куртки

Д

К

13.

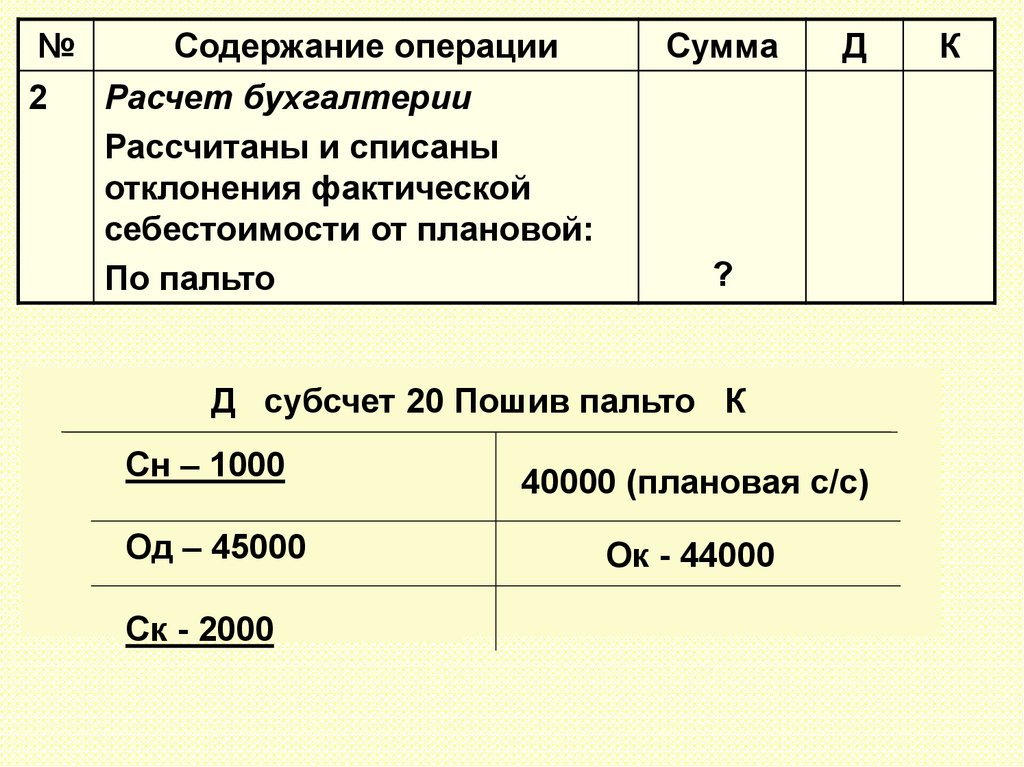

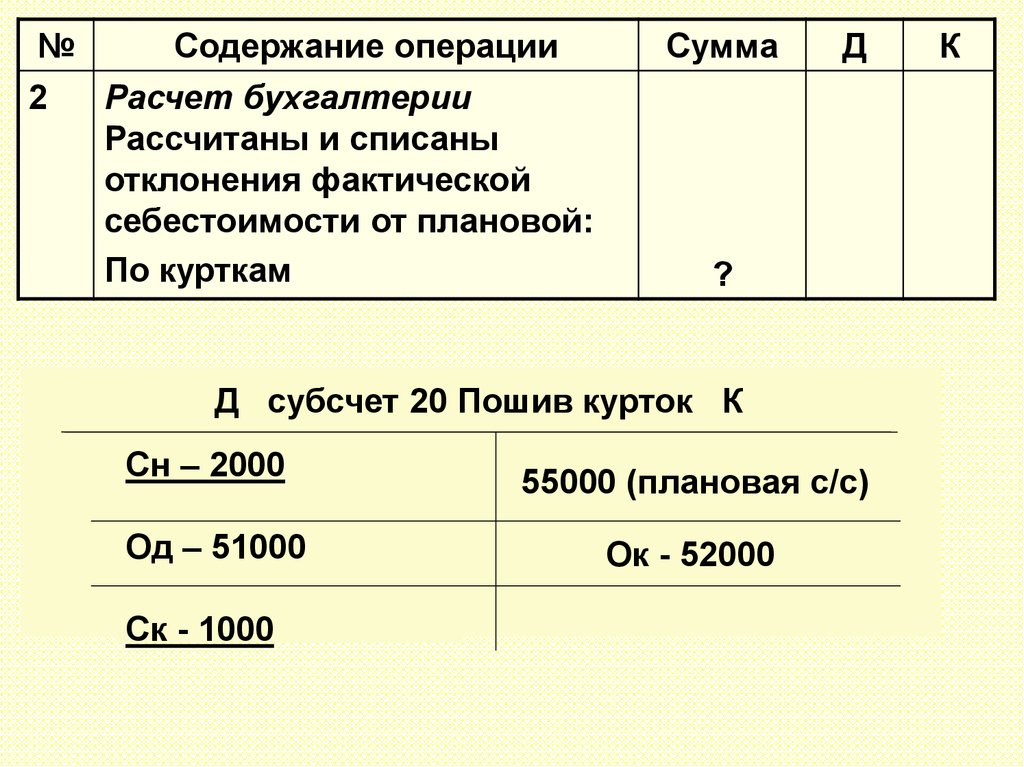

№2

Содержание операции

Расчет бухгалтерии

Рассчитаны и списаны

отклонения фактической

себестоимости от плановой:

По пальто

Сумма

Д

?

Д субсчет 20 Пошив пальто К

Сн – 1000

Од – 45000

Ск - 2000

40000 (плановая с/с)

Ок - 44000

К

14.

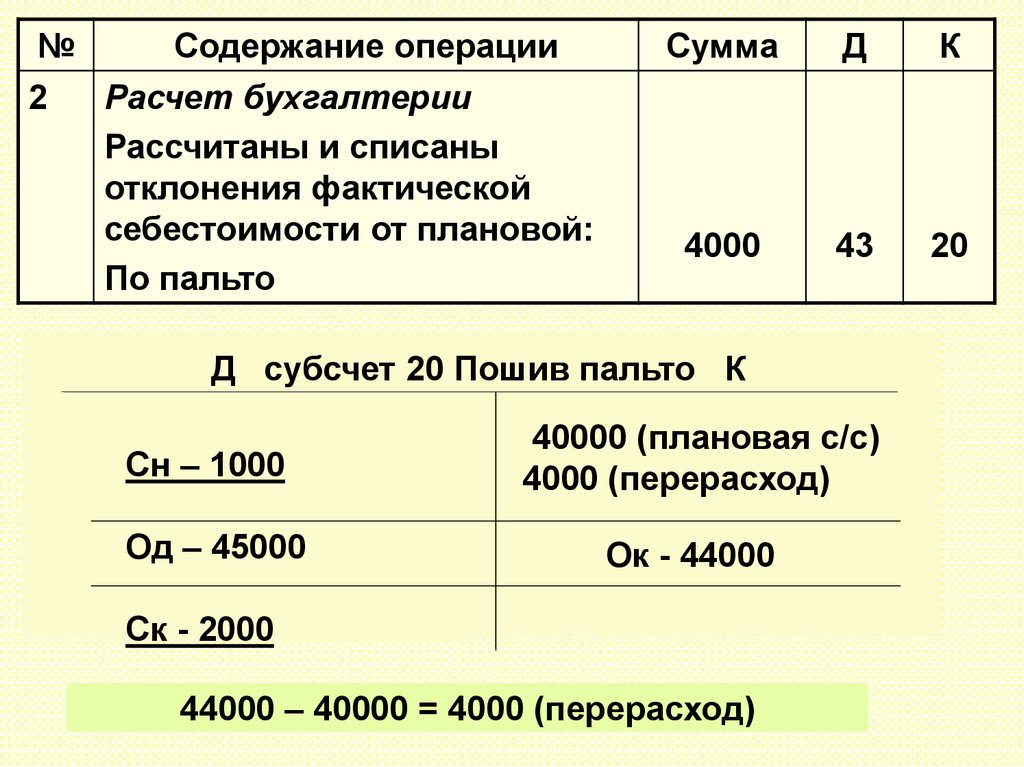

№2

Содержание операции

Расчет бухгалтерии

Рассчитаны и списаны

отклонения фактической

себестоимости от плановой:

По пальто

Сумма

Д

К

4000

43

20

Д субсчет 20 Пошив пальто К

Сн – 1000

Од – 45000

40000 (плановая с/с)

4000 (перерасход)

Ок - 44000

Ск - 2000

44000 – 40000 = 4000 (перерасход)

15.

№2

Содержание операции

Расчет бухгалтерии

Рассчитаны и списаны

отклонения фактической

себестоимости от плановой:

По курткам

Сумма

Д

?

Д субсчет 20 Пошив курток К

Сн – 2000

Од – 51000

Ск - 1000

55000 (плановая с/с)

Ок - 52000

К

16.

№2

Содержание операции

Расчет бухгалтерии

Рассчитаны и списаны

отклонения фактической

себестоимости от плановой:

По курткам

Сумма

(3000)

Д

(43) (20)

Д субсчет 20 Пошив курток К

Сн – 2000

Од – 51000

55000 (плановая с/с)

(3000) (экономия)

Ок - 52000

Ск - 1000

52000 – 55000 = - 3000 (экономия)

К

17. Выписка из учетной политики организации: Учет выпуска продукции ведется с использованием счета 40 «Выпуск продукции, работ,

услуг»18.

№Содержание операции

1 а) Ведомость выпуска

готовой продукции

14.12.2008 г.

Сданы на склад готовой

продукции и оприходованы

по плановой

себестоимости:

- пальто

Сумма

40000

Д

К

19.

№Содержание операции

1 а) Ведомость выпуска

готовой продукции

14.12.2008 г.

Сданы на склад готовой

продукции и оприходованы

по плановой

себестоимости:

- пальто

Сумма

Д

К

40000

43

40

20.

№Содержание операции

1 а) Ведомость выпуска

готовой продукции

14.12.2008 г.

Сданы на склад готовой

продукции и оприходованы

по плановой

себестоимости:

- куртки

Сумма

55000

Д

К

21.

№Содержание операции

1 а) Ведомость выпуска

готовой продукции

14.12.2008 г.

Сданы на склад готовой

продукции и оприходованы

по плановой

себестоимости:

- куртки

Сумма

Д

К

55000

43

40

22.

№2

Содержание операции

Расчет бухгалтерии

Рассчитана и списана

фактическая себестоимость

выпущенных за месяц

готовых изделий:

Пальто

Сумма

44000

Д субсчет 20 Пошив пальто К

Сн – 1000

Од – 45000

Ск - 2000

Ок - 44000

Д

К

23.

№2

Содержание операции

Расчет бухгалтерии

Рассчитана и списана

фактическая себестоимость

выпущенных за месяц

готовых изделий:

Пальто

Сумма

Д

К

44000

40

20

Д субсчет 20 Пошив пальто К

Сн – 1000

Од – 45000

Ск - 2000

44000 (фактическая с/с)

Ок - 44000

24.

№2

Содержание операции

Расчет бухгалтерии

Рассчитана и списана

фактическая себестоимость

выпущенных за месяц

готовых изделий:

Куртки

Сумма

52000

Д субсчет 20 Пошив курток К

Сн – 2000

Од – 51000

Ск - 1000

Ок -52000

Д

К

25.

№2

Содержание операции

Расчет бухгалтерии

Рассчитана и списана

фактическая себестоимость

выпущенных за месяц

готовых изделий:

Куртки

Сумма

Д

К

52000

40

20

Д субсчет 20 Пошив курток К

Сн – 2000

Од – 51000

Ск - 1000

52000 (фактическая с/с)

Ок -52000

26.

№Содержание операции

Сумма

3 Ведомость выпуска

готовой продукции

Рассчитаны и списаны на

продажи отклонения

фактической

себестоимости от плановой

по выпущенным за

отчетный период изделиям:

Пальто

Куртки

Д

К

27.

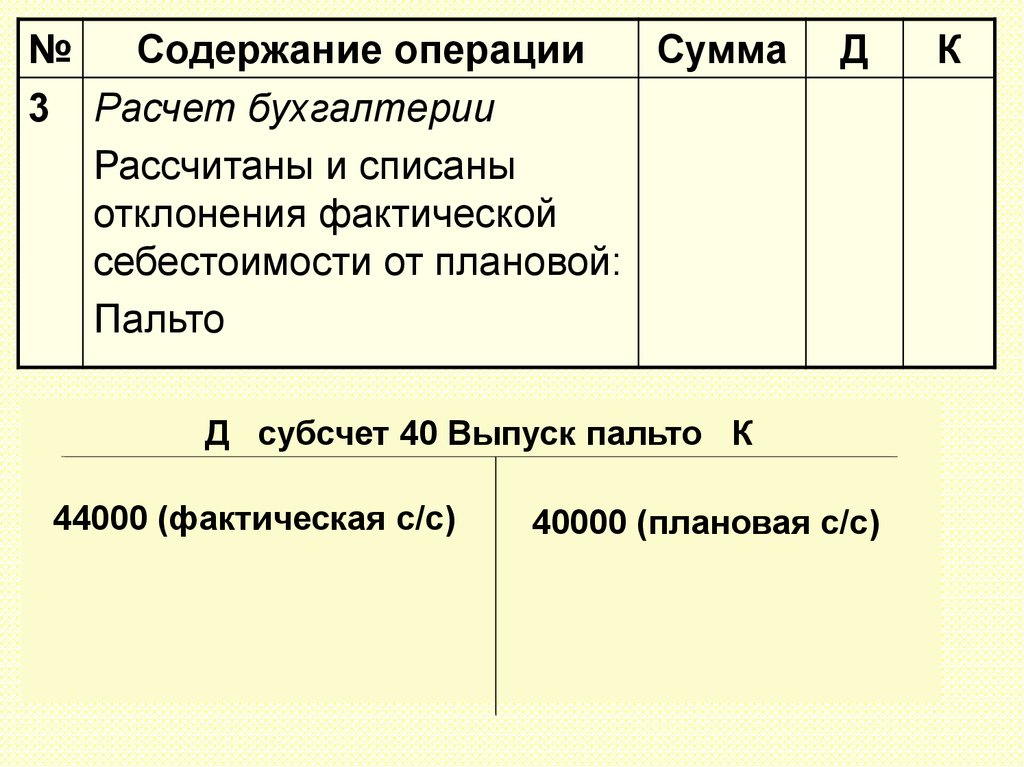

№Содержание операции

Сумма

3 Расчет бухгалтерии

Рассчитаны и списаны

отклонения фактической

себестоимости от плановой:

Пальто

Д

Д субсчет 40 Выпуск пальто К

44000 (фактическая с/с)

40000 (плановая с/с)

К

28.

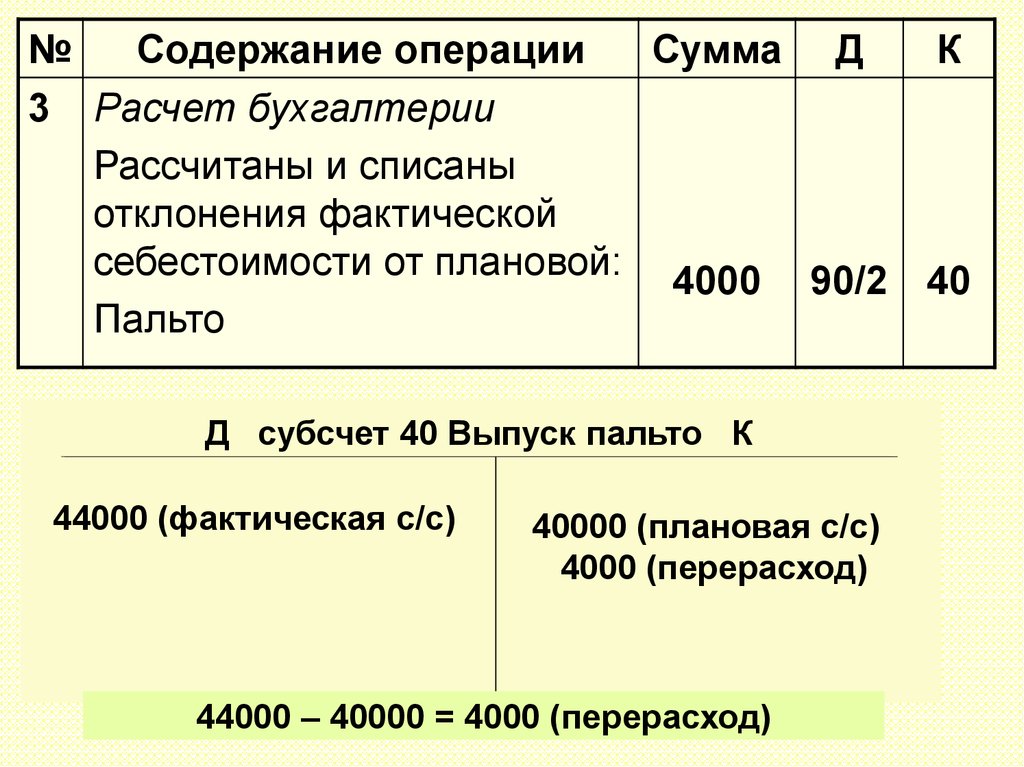

№Содержание операции

Сумма Д

К

3 Расчет бухгалтерии

Рассчитаны и списаны

отклонения фактической

себестоимости от плановой: 4000 90/2 40

Пальто

Д субсчет 40 Выпуск пальто К

44000 (фактическая с/с)

40000 (плановая с/с)

4000 (перерасход)

44000 – 40000 = 4000 (перерасход)

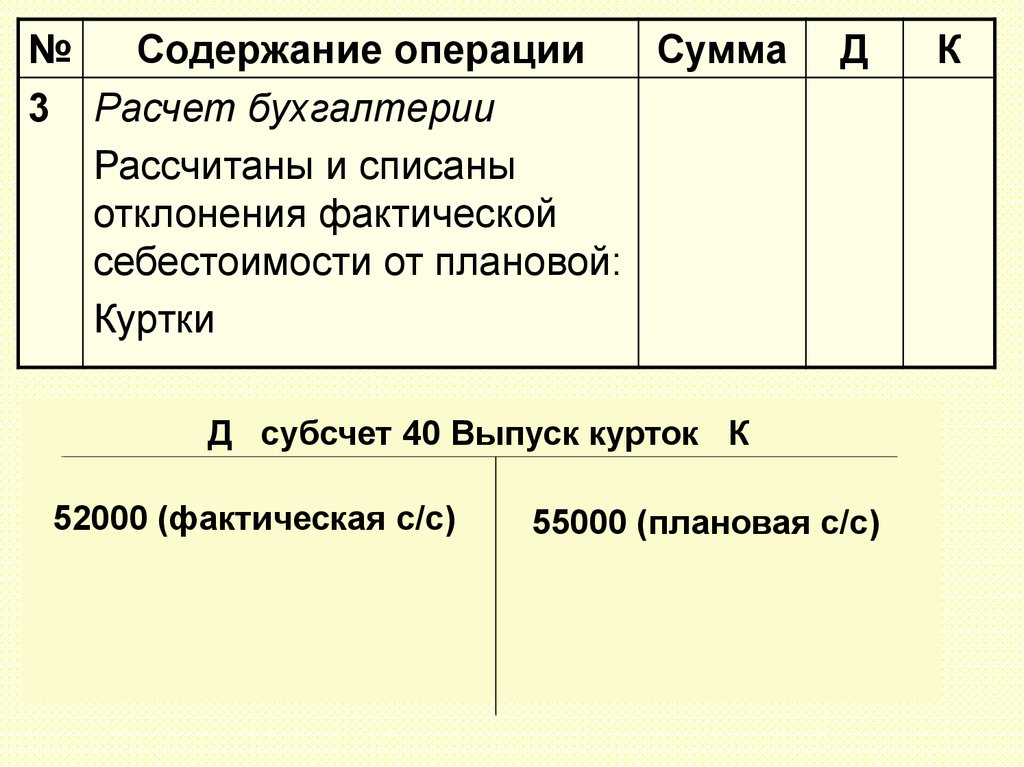

29.

№Содержание операции

Сумма

3 Расчет бухгалтерии

Рассчитаны и списаны

отклонения фактической

себестоимости от плановой:

Куртки

Д

Д субсчет 40 Выпуск курток К

52000 (фактическая с/с)

55000 (плановая с/с)

К

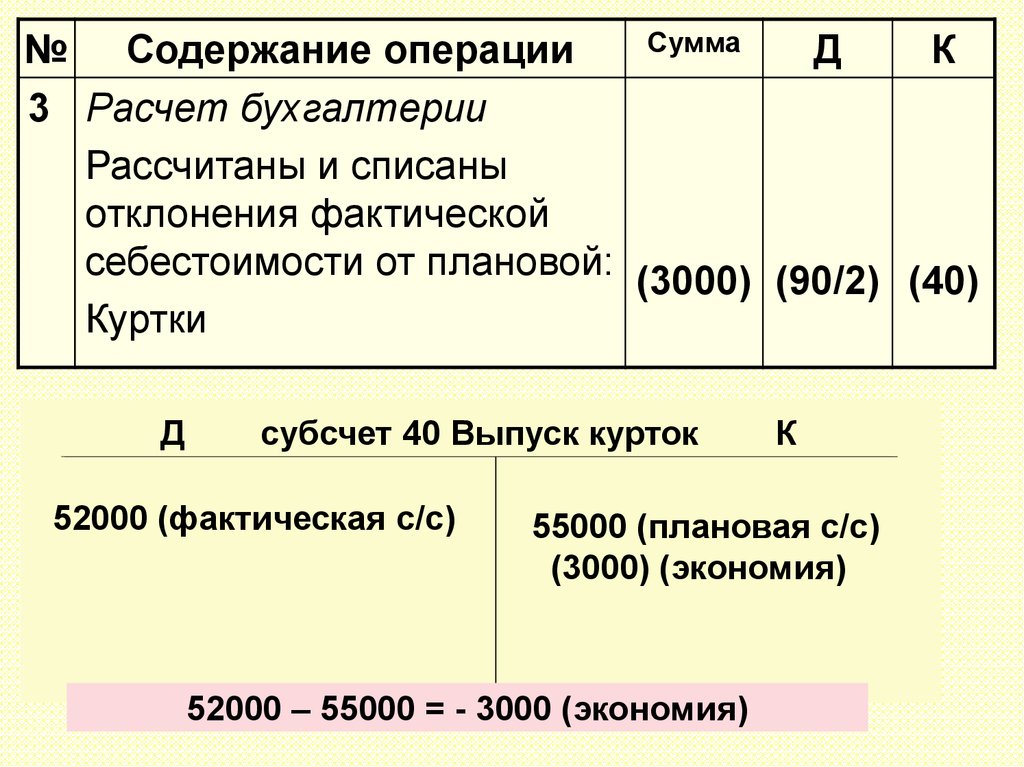

30.

Сумма№ Содержание операции

Д

К

3 Расчет бухгалтерии

Рассчитаны и списаны

отклонения фактической

себестоимости от плановой: (3000) (90/2) (40)

Куртки

Д

субсчет 40 Выпуск курток

52000 (фактическая с/с)

К

55000 (плановая с/с)

(3000) (экономия)

52000 – 55000 = - 3000 (экономия)

31.

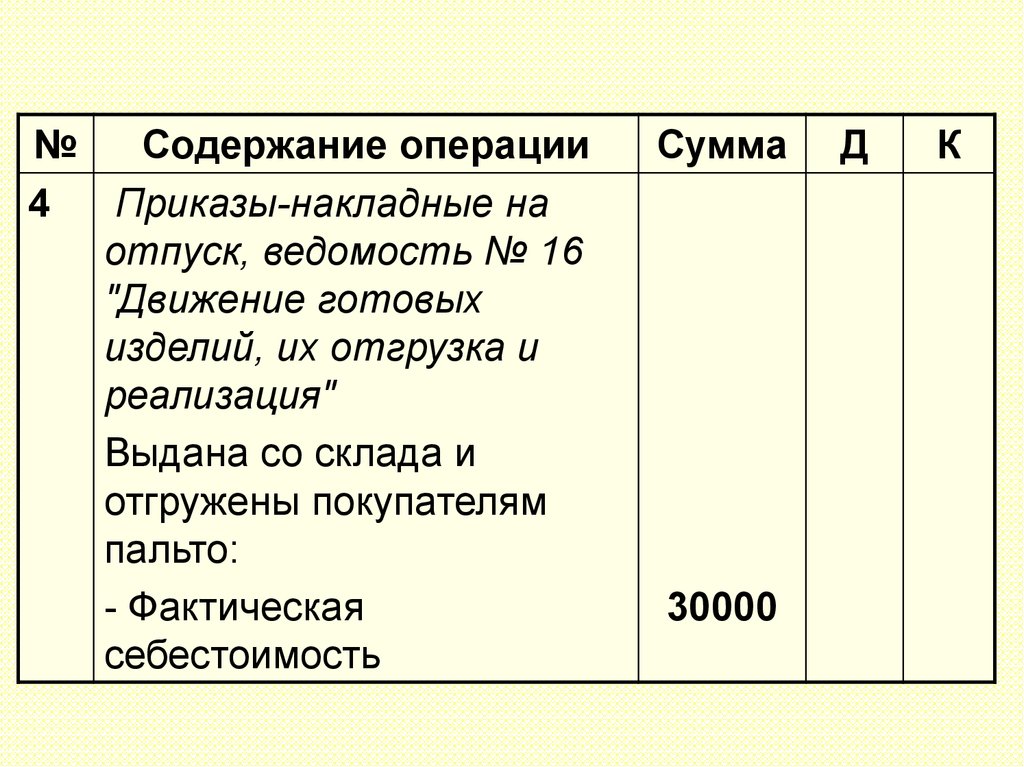

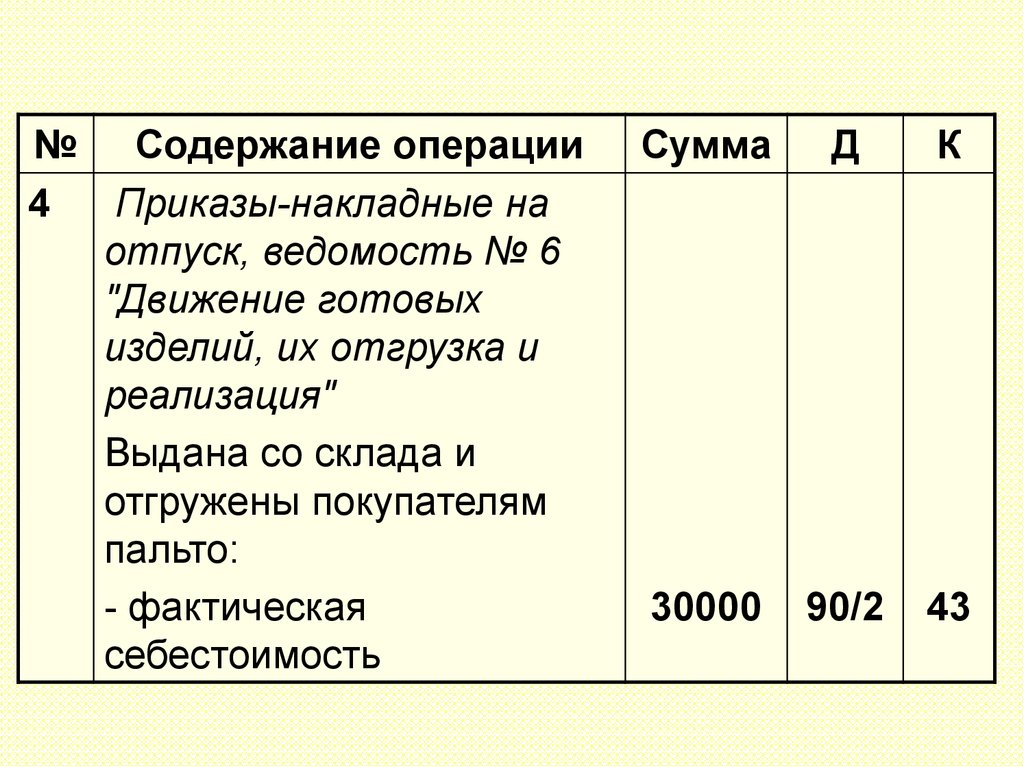

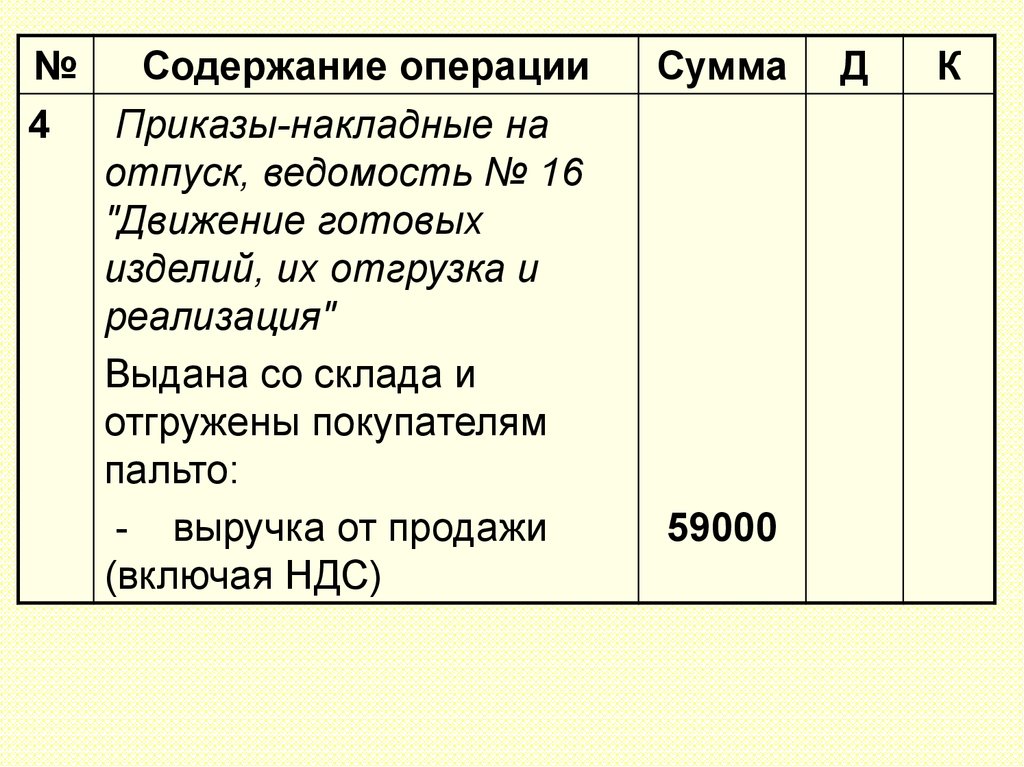

№Содержание операции

4

Приказы-накладные на

отпуск, ведомость № 16

"Движение готовых

изделий, их отгрузка и

реализация"

Выдана со склада и

отгружены покупателям

пальто:

- Фактическая

себестоимость

Сумма

30000

Д

К

32.

№ Содержание операции4

Приказы-накладные на

отпуск, ведомость № 6

"Движение готовых

изделий, их отгрузка и

реализация"

Выдана со склада и

отгружены покупателям

пальто:

- фактическая

себестоимость

Сумма

Д

К

30000

90/2

43

33.

№Содержание операции

4

Приказы-накладные на

отпуск, ведомость № 16

"Движение готовых

изделий, их отгрузка и

реализация"

Выдана со склада и

отгружены покупателям

пальто:

- выручка от продажи

(включая НДС)

Сумма

59000

Д

К

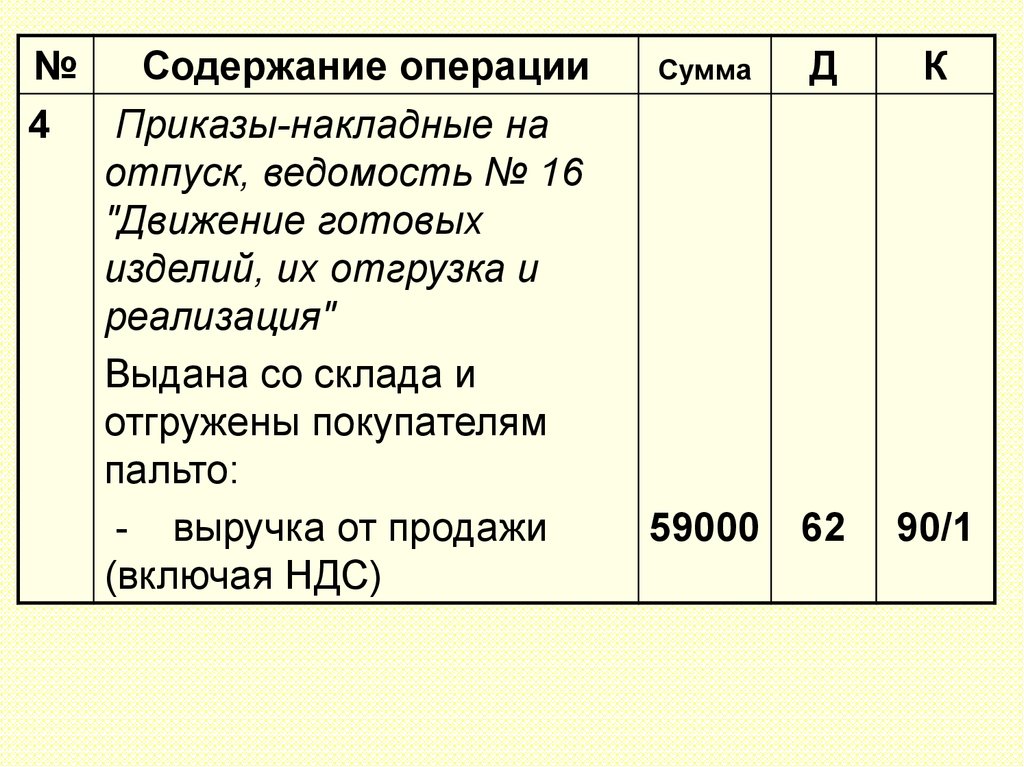

34.

№Содержание операции

4

Приказы-накладные на

отпуск, ведомость № 16

"Движение готовых

изделий, их отгрузка и

реализация"

Выдана со склада и

отгружены покупателям

пальто:

- выручка от продажи

(включая НДС)

Сумма

Д

К

59000

62

90/1

35.

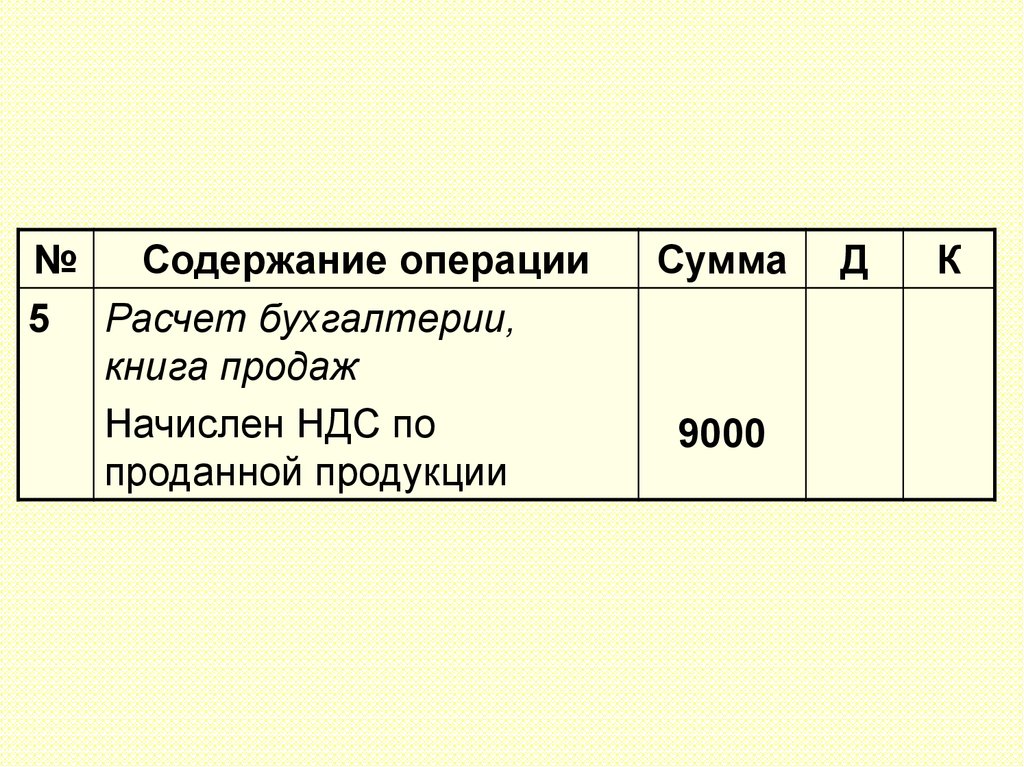

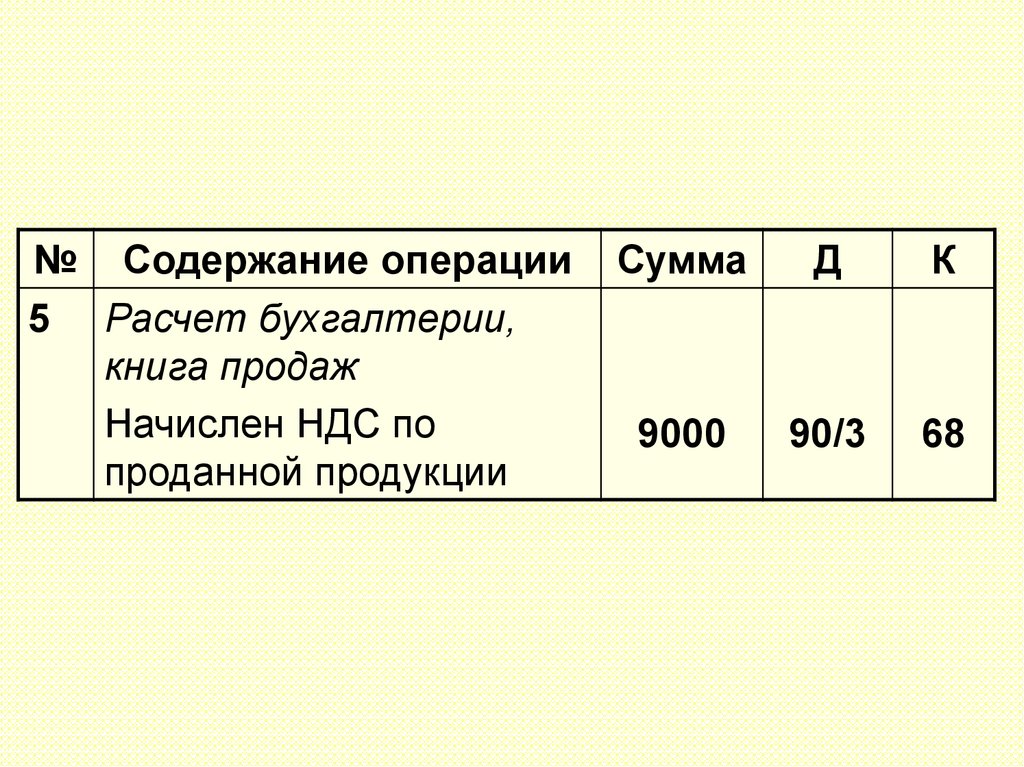

№Содержание операции

5 Расчет бухгалтерии,

книга продаж

Начислен НДС по

проданной продукции

Сумма

9000

Д

К

36.

№ Содержание операции5 Расчет бухгалтерии,

книга продаж

Начислен НДС по

проданной продукции

Сумма

Д

К

9000

90/3

68

37.

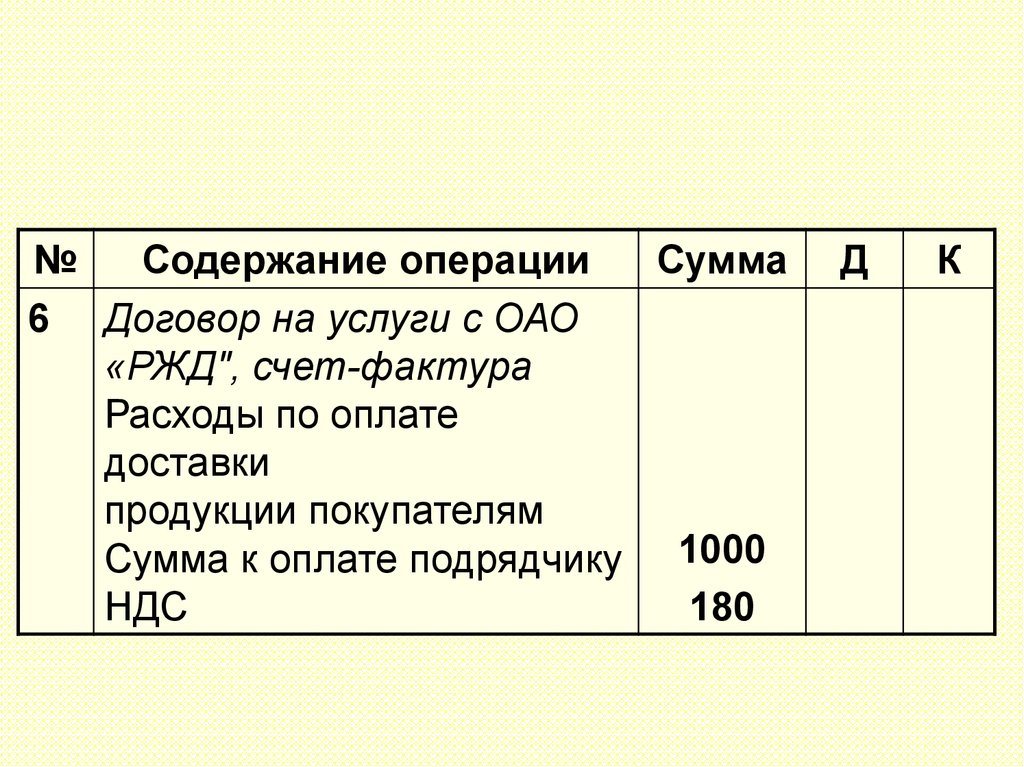

№Содержание операции

Сумма

6 Договор на услуги с ОАО

«РЖД", счет-фактура

Расходы по оплате

доставки

продукции покупателям

Сумма к оплате подрядчику 1000

НДС

180

Д

К

38.

№Содержание операции

Сумма

6 Договор на услуги с ОАО

«РЖД", счет-фактура

Расходы по оплате

доставки

продукции покупателям

Сумма к оплате подрядчику 1000

НДС

180

Д

К

44

19

60

60

39.

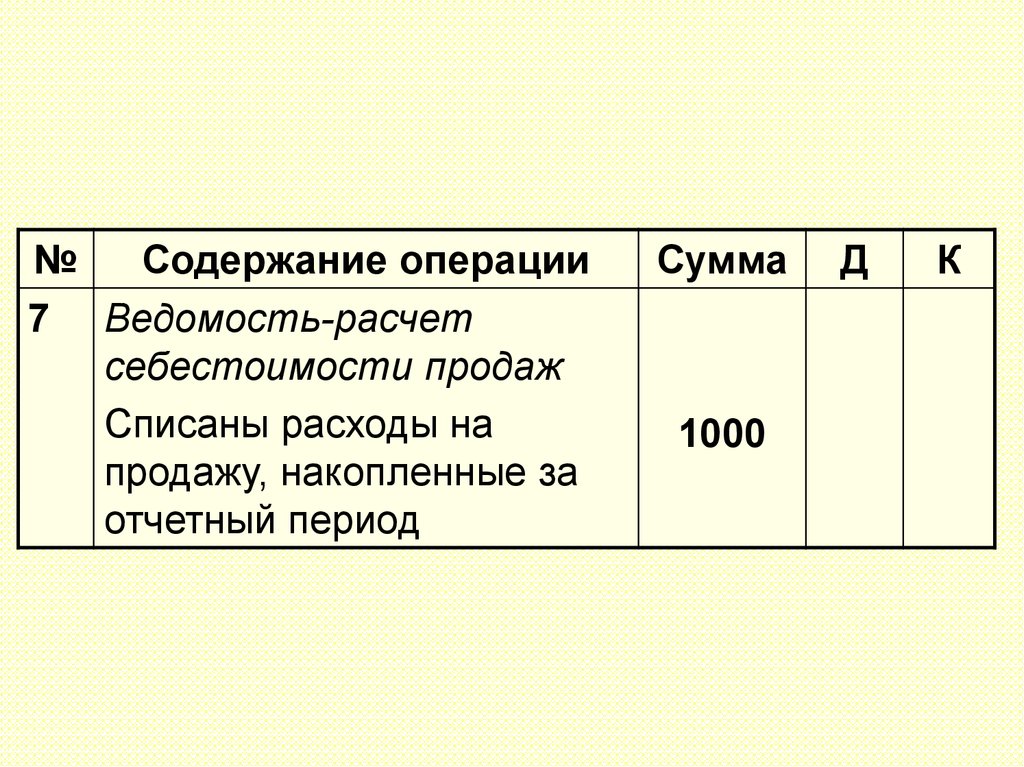

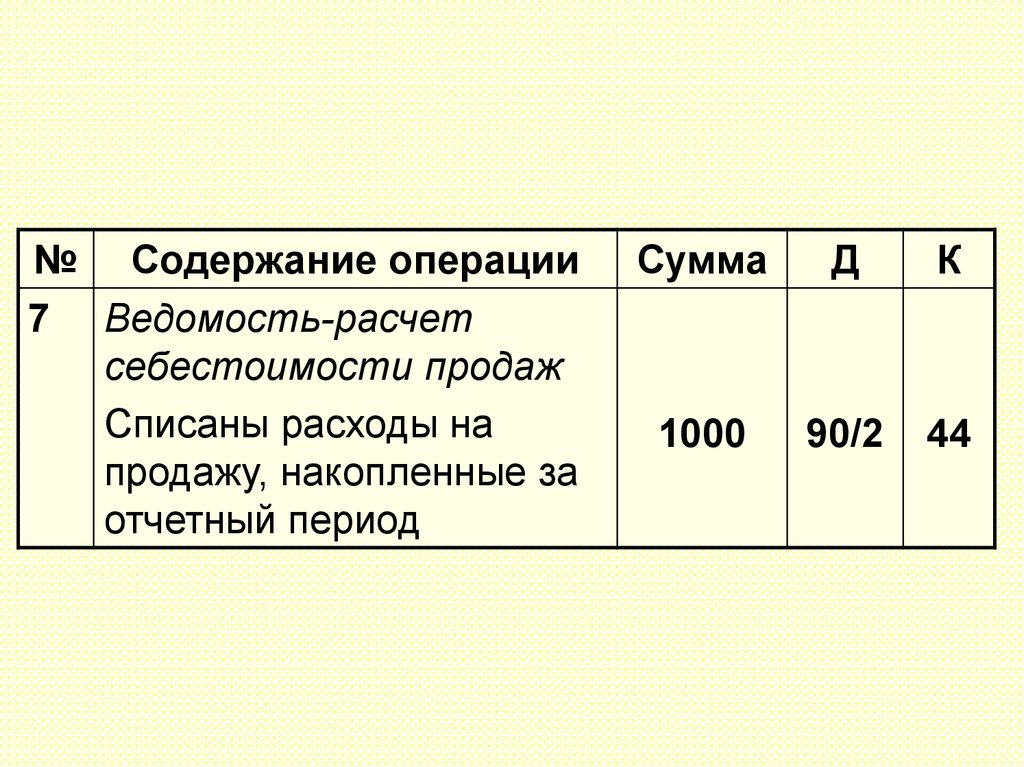

№Содержание операции

7 Ведомость-расчет

себестоимости продаж

Списаны расходы на

продажу, накопленные за

отчетный период

Сумма

1000

Д

К

40.

№ Содержание операции7 Ведомость-расчет

себестоимости продаж

Списаны расходы на

продажу, накопленные за

отчетный период

Сумма

Д

К

1000

90/2

44

41.

№Содержание операции

8 Справка-расчет

бухгалтерии. ведомость

результатов от продаж

Списан финансовый

результат от продажи

изделий (прибыль)

Сумма

?

Д

К

42.

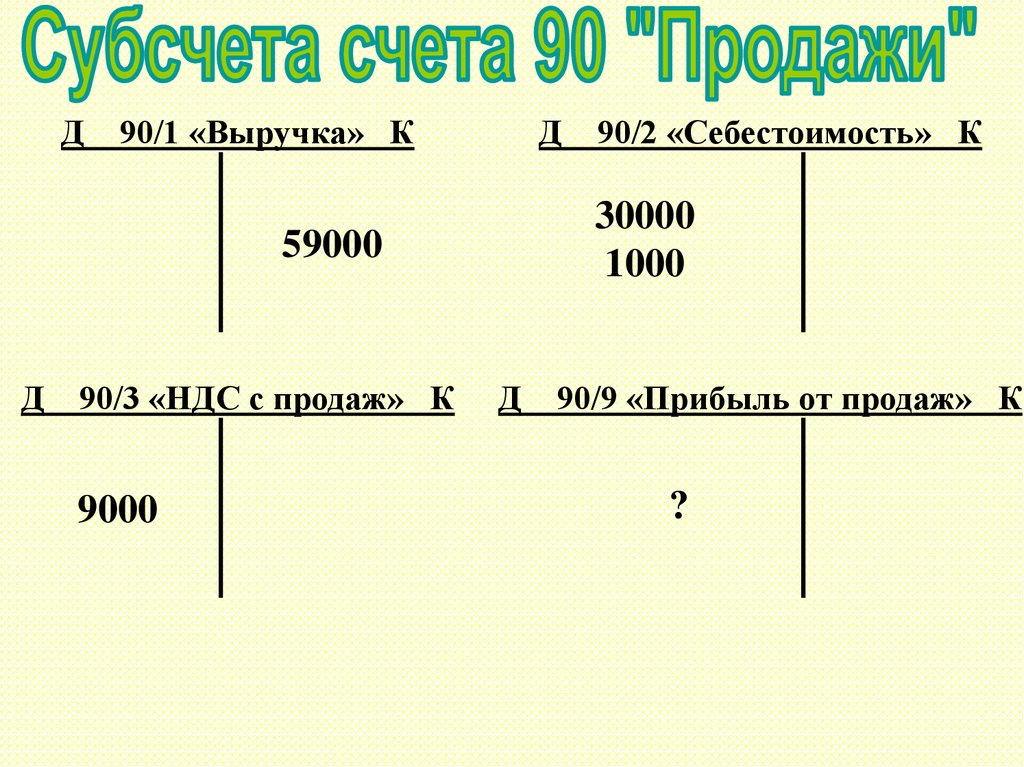

Д 90/1 «Выручка» КД 90/2 «Себестоимость» К

30000

1000

59000

Д 90/3 «НДС с продаж» К

9000

Д

90/9 «Прибыль от продаж» К

?

43.

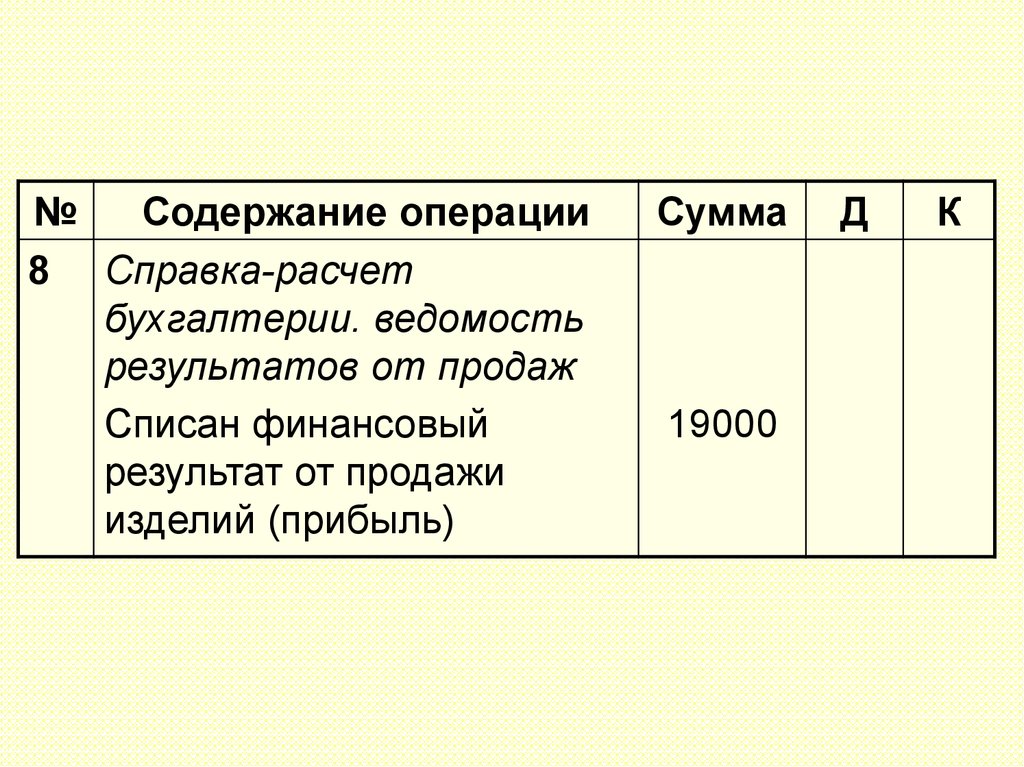

№Содержание операции

8 Справка-расчет

бухгалтерии. ведомость

результатов от продаж

Списан финансовый

результат от продажи

изделий (прибыль)

Сумма

19000

Д

К

44.

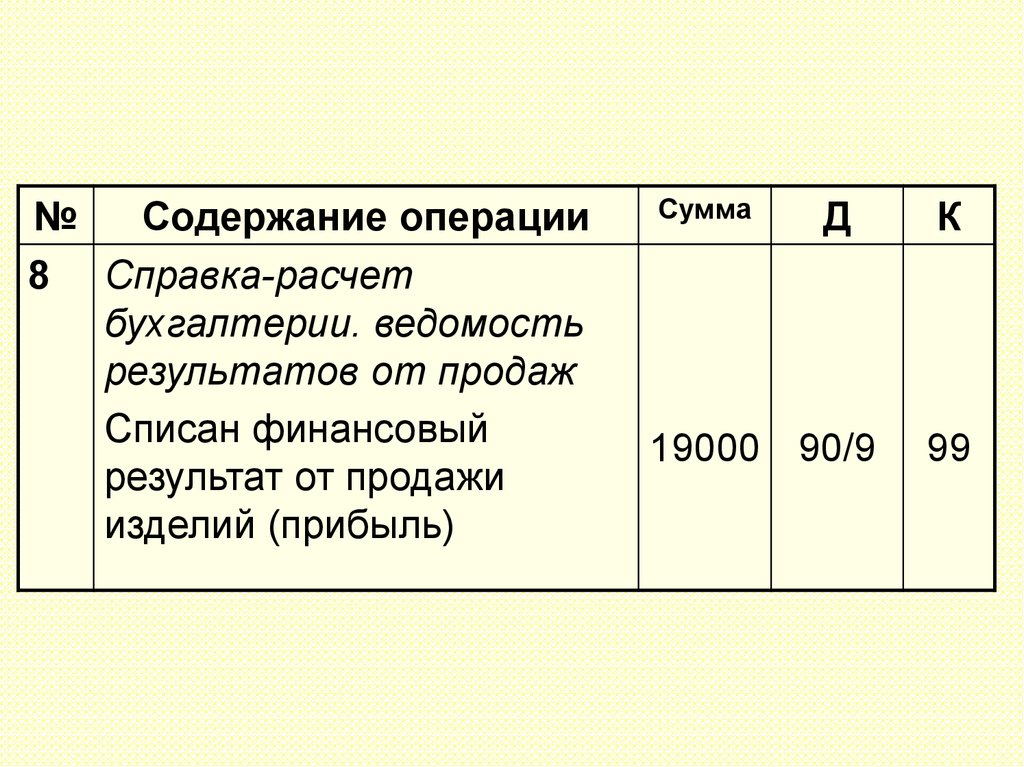

№Содержание операции

8 Справка-расчет

бухгалтерии. ведомость

результатов от продаж

Списан финансовый

результат от продажи

изделий (прибыль)

Сумма

Д

19000 90/9

К

99