finance

financeSimilar presentations:

Внутренний аудит наличия и движения денежных средств. Тема 3

1.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»ВНУТРЕННИЙ АУДИТ

МОДУЛЬ 3

ТЕМА 3.

ВНУТРЕННИЙ АУДИТ НАЛИЧИЯ И

ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Кафедра бухгалтерского учета

УО «Белорусский торгово-экономический университет потребительской кооперации»

2.

2УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

ЗАДАЧИ МОДУЛЯ

Информационные ресурсы данного модуля позволят Вам:

определить цель и задачи внутреннего аудита наличия и движения денежных

средств;

разобраться в нормативном и информационном обеспечении внутреннего

аудита наличия и движения денежных средств;

выработать подходы к построению оптимальной программы внутреннего

аудита наличия и движения денежных средств;

разобраться в системе методов, способов, процедур внутреннего аудита

наличия и движения денежных средств;

изучить возможные недостатки в организации бухгалтерского учета,

выявляемые в ходе проведения внутреннего аудита наличия и движения денежных

средств.

3.

3УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

СОДЕРЖАНИЕ МОДУЛЯ

Внутренний аудит наличия и движения денежных средств

1. Цель и задачи внутреннего аудита денежных средств организации.

Нормативное и информационное обеспечение внутреннего аудита денежных

средств.

2. Программа внутреннего аудита денежных средств.

3. Процедуры внутреннего аудита денежных средств.

4. Возможные недостатки в организации, учете и контроле денежных операций.

5. Порядок проведения инвентаризации денежных средств и денежных

документов, находящихся в кассе, в пути и на счетах, открытых в банках.

4.

4УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения денежных средств

1. Цель и задачи внутреннего аудита денежных средств организации. Нормативное и

информационное обеспечение внутреннего аудита денежных средств*

* Примечание:

см. источник [1, с.474-485]

5.

5УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения денежных средств

1. Цель и задачи внутреннего аудита денежных средств организации. Нормативное и

информационное обеспечение внутреннего аудита денежных средств

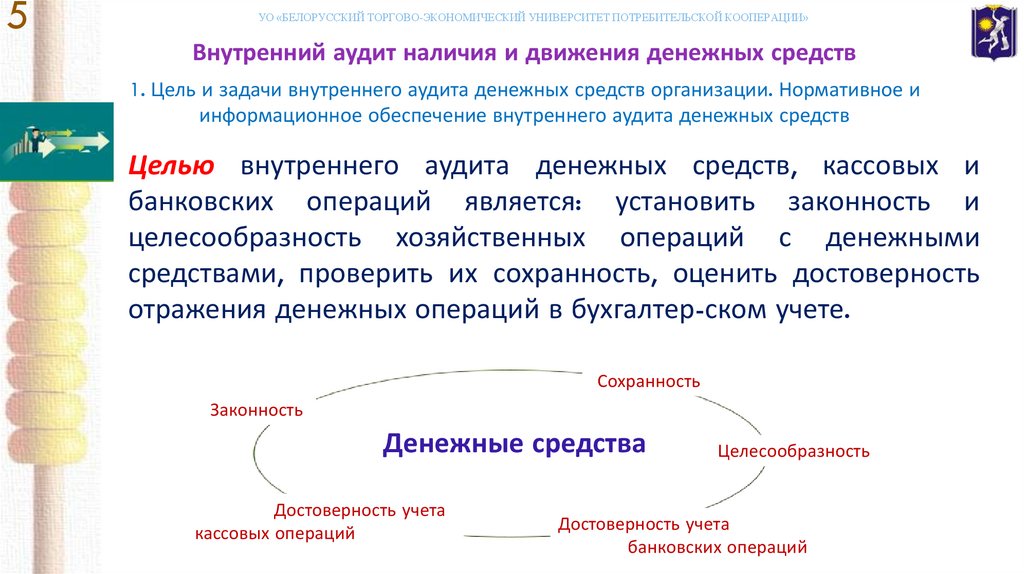

Целью внутреннего аудита денежных средств, кассовых и

банковских операций является: установить законность и

целесообразность хозяйственных операций с денежными

средствами, проверить их сохранность, оценить достоверность

отражения денежных операций в бухгалтер-ском учете.

Сохранность

Законность

Денежные средства

Достоверность учета

кассовых операций

Целесообразность

Достоверность учета

банковских операций

6.

6УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения денежных средств

1. Цель и задачи внутреннего аудита денежных средств организации. Нормативное и

информационное обеспечение внутреннего аудита денежных средств

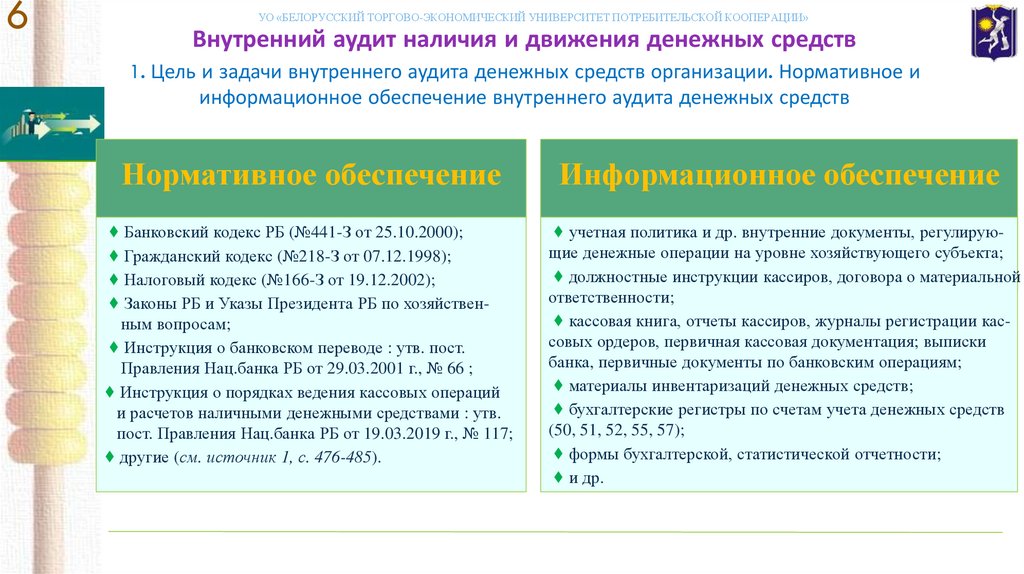

Нормативное обеспечение

♦ Банковский кодекс РБ (№441-З от 25.10.2000);

♦ Гражданский кодекс (№218-З от 07.12.1998);

♦ Налоговый кодекс (№166-З от 19.12.2002);

♦ Законы РБ и Указы Президента РБ по хозяйственным вопросам;

♦ Инструкция о банковском переводе : утв. пост.

Правления Нац.банка РБ от 29.03.2001 г., № 66 ;

♦ Инструкция о порядках ведения кассовых операций

и расчетов наличными денежными средствами : утв.

пост. Правления Нац.банка РБ от 19.03.2019 г., № 117;

♦ другие (см. источник 1, с. 476-485).

Информационное обеспечение

♦ учетная политика и др. внутренние документы, регулирующие денежные операции на уровне хозяйствующего субъекта;

♦ должностные инструкции кассиров, договора о материальной

ответственности;

♦ кассовая книга, отчеты кассиров, журналы регистрации кассовых ордеров, первичная кассовая документация; выписки

банка, первичные документы по банковским операциям;

♦ материалы инвентаризаций денежных средств;

♦ бухгалтерские регистры по счетам учета денежных средств

(50, 51, 52, 55, 57);

♦ формы бухгалтерской, статистической отчетности;

♦ и др.

7.

7УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения денежных средств

2. Программа внутреннего аудита денежных средств*

* Примечание:

см. источник [2, приложение 4]

8.

8УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения денежных средств

2. Программа внутреннего аудита денежных средств

● Законность, достоверность и экономическая целесообразность осуществления операций

с денежными средствами;

● Тождественность остатков денежных средств в кассе и по данным бухгалтерского учета

путем организации проведения инвентаризации;

● Реальность остатков денежных средств на счетах, открытых в банках;

● Обеспечение сохранности денежных средств в кассе и при перемещении их из банка

или в банк;

● Наличие договора о полной материальной ответственности с кассиром, в случае

возложения обязанностей кассира (постоянно или временно) на других работников,

заключены ли с ними договоры;

● Соблюдение порядка ведения кассовых операций и расчетов наличными денежными

средствами в национальной и иностранной валюте в соответствии с действующей

нормативной правовой базой Республики Беларусь;

● Тождественность остатков по счету 50 «Касса» в регистрах аналитического и

синтетического учета;

9.

9УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения денежных средств

2. Программа внутреннего аудита денежных средств

● Правильность документального оформления поступления и выбытия денежных средств в кассе, а

также ведения аналитического и синтетического учета по счету 50 «Касса»;

● Правильность корреспонденции счетов по кассовым операциям;

● Полнота и своевременность оприходования денежных средств на расчетные счета организации;

● Сохранность чековых книжек;

● Наличие перечня документов, относящихся к бланкам строгой от-четности, и перечня лиц, на

которых возложен их учет и хранение;

● Правильность ведения учета бланков строгой отчетности;

● Правильность выдачи бланков строгой отчетности, наличие актов на списание использованных

бланков строгой отчетности;

● Наличие договоров на банковское обслуживание; наличие открытых расчетных, валютных и

других счетов, характер осуществляемых расчетных операций по этим счетам;

● Правильность оформления выписок банка и приложенных к ним документов, обоснованность

операций с денежными средствами на расчетных счетах;

● Соответствие операций с денежными средствами на расчетных счетах нормативным правовым

документам Республики Беларусь;

10.

10УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения денежных средств

2. Программа внутреннего аудита денежных средств

● Организация синтетического и аналитического учета операций на расчетных счетах путем

сличения тождественности сальдо и оборотов по счету 51 «Расчетные счета» и по

корреспондирующим счетам;

● Организация документооборота по движению валютных средств; соблюдение правового режима

текущих валютных операций;

● Полноты зачисления выручки (в т.ч. валютной) от продажи товаров, продукции, работ, услуг;

● Правильность отражения в учете операций по покупке и продаже валюты;

● Тождественность остатка денежных средств по счету 52 «Валютные счета» в регистрах

аналитического и синтетического учета, бухгалтерской отчетности;

● Порядок документального оформления, организация аналитического и синтетического учета на

счете 55 «Специальные счета в банках»;

● Реальность сумм, отраженных на счете 57, правильность оформления первичных документов,

соответствие данных аналитического и синтетического учета по данному счету;

● Тождественность остатков и оборотов по счетам денежных средств в регистрах бухгалтерского

учета и бухгалтерской отчетности;

● Обоснованностью полученных и использованных кредитов, своевременность их погашения,

соблюдение платежно-расчетной дисциплины.

11.

11УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения денежных средств

3. Процедуры внутреннего аудита денежных средств*

* Примечание:

см. источники [1, с. 486-510; 2, приложение 5]

12.

12УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения денежных средств

3. Процедуры внутреннего аудита денежных средств

● Инвентаризация денежных средств и денежных документов в кассе.

● Составление списка лиц, имеющих право подписи денежных доку-ментов, несущих материальную

ответственность за сохранность и рациональное использование денежных средств.

● Тест оценки соблюдения кассовой дисциплины.

● Тест оценки соблюдения законодательства при совершении денежных операций.

● Тест целевого использования наличных денежных средств при контроле расходных кассовых

операций. Выявление нецелевого использования наличных денежных средств производится путем

сверки информации в корешках чеков на получение наличных в банке или информации электронных

заявлений на снятие наличных, оформленных через систему Клиент-банк, с данными расходных

кассовых ордеров.

● Инвентаризация денежных средств на счетах в банке, денежных средств в пути, бланков строгой

отчетности.

● Оформление запросов в банки с просьбой подтвердить остатки по счетам на отчетную дату.

● Тест обоснованности полученных кредитов, их целевого использования, своевременности

погашения.

13.

13УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения денежных средств

3. Процедуры внутреннего аудита денежных средств

● Тест качества документирования кассовых, банковских операций.

● Тесты наличия оправдательных документов (кассовых ордеров, платежных поручений, платежных

требований и др.) по каждой записи в кассовых отчетах, выписках банка.

● Тест подлинности кассовых и платежных документов.

● Тест правильности корреспонденции счетов по денежным операциям.

● Сверка и сличение встречных документов и сумм, в т.ч. данных товарных отчетов и приходных

кассовых, банковских документов по операциям сдачи выручки.

● Сверка данных первичного и сводного учета, синтетического и аналитического учета по счетам

учета денежных средств.

● Сверка остатков и оборотов по счетам денежных средств в регистрах бухгалтерского учета и

бухгалтерской отчетности.

● Составление перечня слабых сторон и недостатков системы внутреннего контроля за денежными

операциями

● Внесение всех выявленных недостатков в отчет о внутреннем аудите.

● Разработка мероприятий по устранению недостатков.

14.

14УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения денежных средств

4. Возможные недостатки в организации, учете и контроле денежных операций*

* Примечание:

см. источник [1, с. 521]

15.

15УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения денежных средств

4. Возможные недостатки в организации, учете и контроле денежных операций

Недостатки оформления документов:

● несоблюдение формы документа, неоговоренные исправления, ошибки в суммах;

● отсутствие приложений к платежным документам, обосновывающих законность и

целесообразность совершения операций;

● подчистки и исправления в выписках банка.

Нарушения кассовой и расчетно-платежной дисциплины:

● отсутствие договора о материальной ответственности с кассиром;

● формальное проведение инвентаризаций денежных средств, нереальность остатков по

счетам учета денежных средств;

● перечисление авансов по бестоварным счетам без предварительного оформления договора

и по другим сомнительным операциям;

● просрочка платежей;

● нецелевое использование денежных средств;

● нарушение порядка покупки и обратной продажи иностранной валюты на внутреннем

валютном рынке;

● нарушение норм расчетов наличными денежными средствами.

16.

16УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения денежных средств

4. Возможные недостатки в организации, учете и контроле денежных операций

Недостатки организации денежных операций:

● несоблюдение графика документооборота по операциям с денежными средствами;

● несоблюдение сроков сдачи денег на счет в банке;

● неправильный пересчет курса валюты;

● тексты платежных документов, послуживших основанием для оплаты с валютного счета, не

переведены на русский/белорусский язык;

● необоснованное применение аккредитивной формы расчетов.

Недостатки учета денежных операций :

● списание расходов, производимых в безналичном порядке непосредственно на счета затрат

минуя счета расчетов;

● несвоевременное и неполное оприходование денежных средств;

● отсутствие сводных документов и регистров учета;

● некорректная корреспонденция счетов;

● ошибки при отражении результатов инвентаризации денежных средств;

● отсутствие учета бланков строгой отчетности;

● несоответствие данных аналитического и синтетического учета;

● несоответствие данных учетных регистров и бухгалтерской отчетности.

17.

17УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Внутренний аудит наличия и движения денежных средств

5. Порядок проведения инвентаризации денежных средств и денежных документов, находящихся

в кассе, в пути и на счетах, открытых в банках*

* Примечание:

см. источник [3, глава 5]

18.

18УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

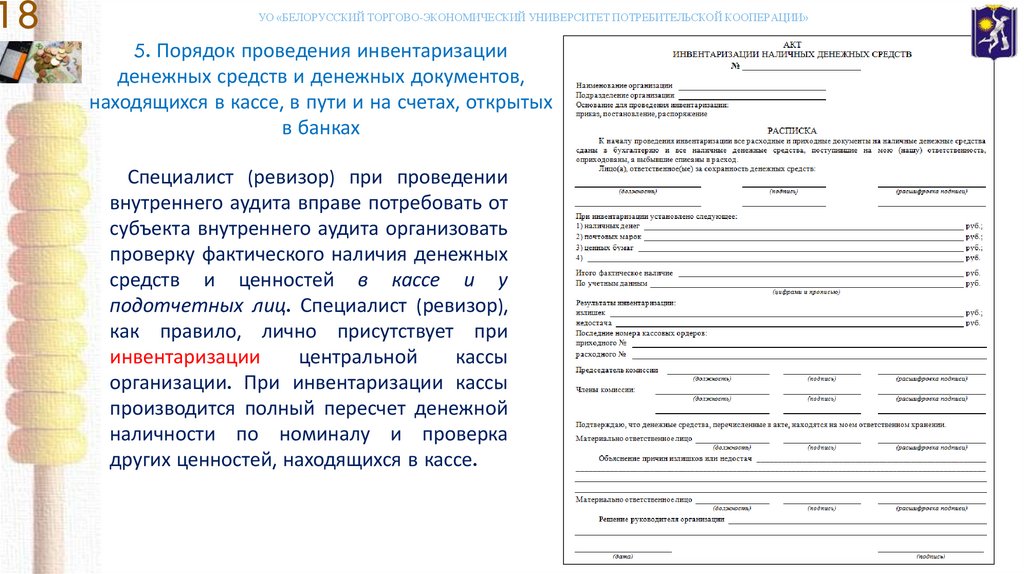

5. Порядок проведения инвентаризации

денежных средств и денежных документов,

находящихся в кассе, в пути и на счетах, открытых

в банках

Специалист (ревизор) при проведении

внутреннего аудита вправе потребовать от

субъекта внутреннего аудита организовать

проверку фактического наличия денежных

средств и ценностей в кассе и у

подотчетных лиц. Специалист (ревизор),

как правило, лично присутствует при

инвентаризации

центральной

кассы

организации. При инвентаризации кассы

производится полный пересчет денежной

наличности по номиналу и проверка

других ценностей, находящихся в кассе.

19.

19УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

ЛИТЕРАТУРА

1. Данилкова, С.А. Аудит: учебное пособие / С.А. Данилкова. – Минск: Новое знание, 2016. – 685 с.

2. Положение о порядке проведения внутреннего аудита в организациях потребительской кооперации: утв.

постановлением Правления Белкоопсоюза от 28.02.2018 г., №52 / Минск : Белкоопсоюз, 2018. – 80 с.

3. Методические рекомендации о порядке проведения инвентаризации активов и обязательств в

организациях потребительской кооперации : утв. постановлением Правления Белкоопсоюза от 18 окт.

2013г., № 258 / Минск : Белкоопсоюз, 2013. – 128 с.

4. Банковский кодекс Республики Беларусь : закон Респ. Беларусь от 25 окт. 2000 г., № 441-З (в ред. Закона

от 17 июля 2018 г., № 133-З) // КонсультантПлюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО

"Юр-Спектр". – Мн., 2019.

5. Инструкция о банковском переводе : утв. постановлением Правления Нац. банка Респ. Беларусь от 29

марта 2001 г., № 66 (в ред. постановления от 1 янв. 2019 г., № 35) // КонсультантПлюс: Беларусь.

Технология 3000 [Электронный ресурс] / ООО "ЮрСпектр". – Мн., 2019.

6. Инструкция о порядках ведения кассовых операций и расчетов наличными денежными средствами : утв.

постановлением Правления Нац. банка Респ. Беларусь от 19 марта 2019 г., № 117 // КонсультантПлюс:

Беларусь. Технология 3000 [Электронный ресурс] / ООО "ЮрСпектр". – Мн., 2019.

7. Об установлении форм первичных учетных документов по оформлению кассовых операций и

Инструкции по заполнению форм первичных учетных документов по оформлению кассовых 19операций:

постановление Министерства финансов Республики Беларусь от 29 марта 2010 г. №38 // КонсультантПлюс:

Беларусь. Технология 3000 [Электронный ресурс] / ООО "ЮрСпектр". – Мн., 2019.

20.

20УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Спасибо за внимание!

Преподаватель: Кончаков Олег Васильевич – старший преподаватель кафедры

бухгалтерского учета учреждения образования "Белорусский торгово-экономический

университет потребительской кооперации“

e-mail: akyl91@mail.ru