finance

financeSimilar presentations:

")

Учет и анализ дебиторской задолженности

1. Учет и анализ дебиторской задолженности

ЛИПЕЦКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТКафедра «Финансы, налогообложение и бухгалтерский учет»

Направление «Экономика»

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

УЧЕТ И АНАЛИЗ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

СТУДЕНТКА ГРУППЫ БА-16:

НАУЧНЫЙ РУКОВОДИТЕЛЬ К.Э.Н., ДОЦЕНТ:

РЯБЦЕВА О.С.

ГРИНАВЦЕВА Е.В.

2.

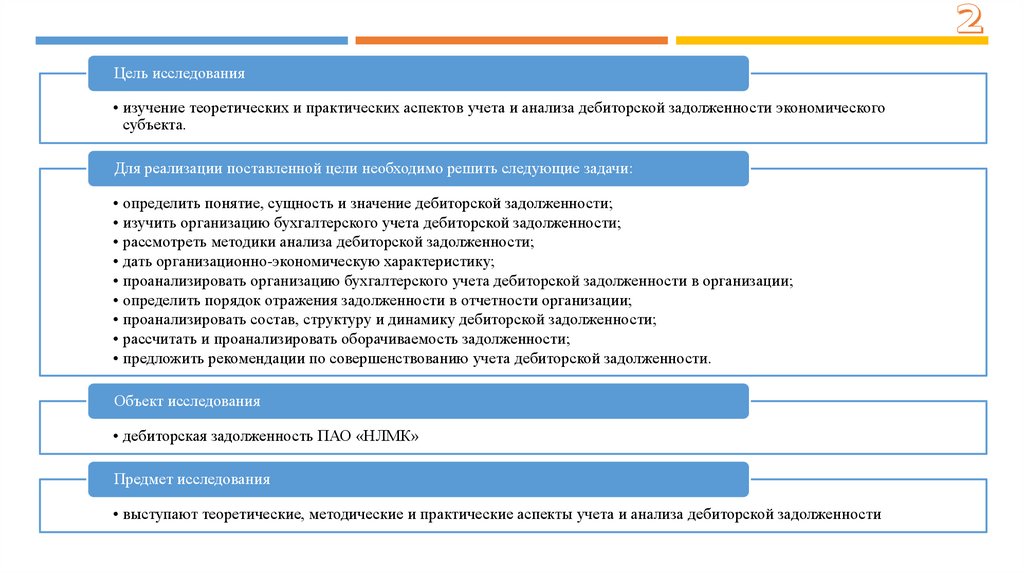

Цель исследования• изучение теоретических и практических аспектов учета и анализа дебиторской задолженности экономического

субъекта.

Для реализации поставленной цели необходимо решить следующие задачи:

• определить понятие, сущность и значение дебиторской задолженности;

• изучить организацию бухгалтерского учета дебиторской задолженности;

• рассмотреть методики анализа дебиторской задолженности;

• дать организационно-экономическую характеристику;

• проанализировать организацию бухгалтерского учета дебиторской задолженности в организации;

• определить порядок отражения задолженности в отчетности организации;

• проанализировать состав, структуру и динамику дебиторской задолженности;

• рассчитать и проанализировать оборачиваемость задолженности;

• предложить рекомендации по совершенствованию учета дебиторской задолженности.

Объект исследования

• дебиторская задолженность ПАО «НЛМК»

Предмет исследования

• выступают теоретические, методические и практические аспекты учета и анализа дебиторской задолженности

3.

Классификация дебиторской задолженностизадолженность за товары, работы, услуги

переплата по платежам в бюджет и

внебюджетные фонды

По видам

задолженности

задолженность дочерних и зависимых

обществ

задолженность подотчетных лиц

авансовые платежи

векселя полученные

Дебиторская

задолженность

прочие виды задолженности

долгосрочная

По срокам образования

краткосрочная

срочная

неистребованная

просроченная

безнадежная

сомнительная

4.

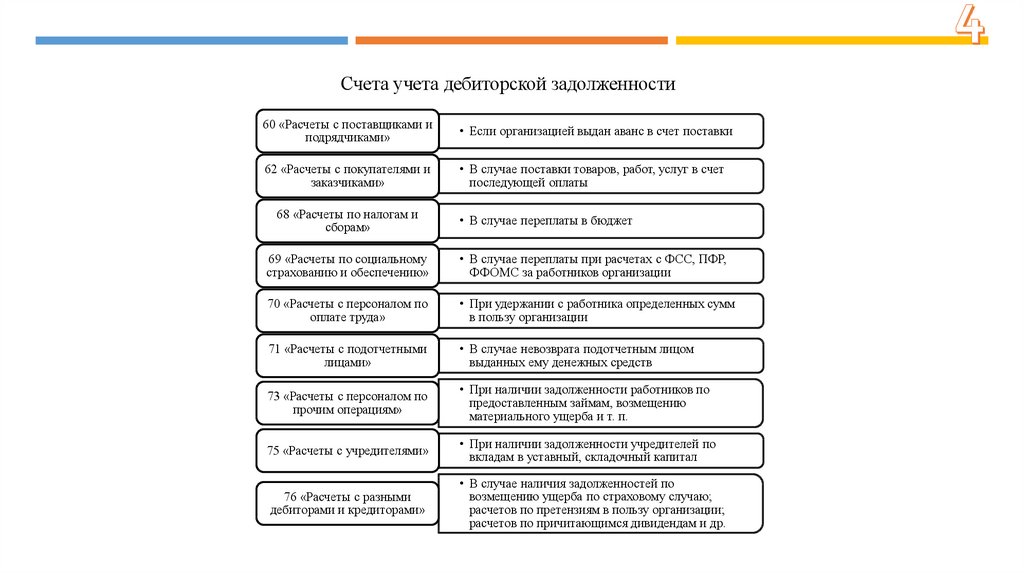

Счета учета дебиторской задолженности60 «Расчеты с поставщиками и

подрядчиками»

• Если организацией выдан аванс в счет поставки

62 «Расчеты с покупателями и

заказчиками»

• В случае поставки товаров, работ, услуг в счет

последующей оплаты

68 «Расчеты по налогам и

сборам»

• В случае переплаты в бюджет

69 «Расчеты по социальному

страхованию и обеспечению»

• В случае переплаты при расчетах с ФСС, ПФР,

ФФОМС за работников организации

70 «Расчеты с персоналом по

оплате труда»

• При удержании с работника определенных сумм

в пользу организации

71 «Расчеты с подотчетными

лицами»

• В случае невозврата подотчетным лицом

выданных ему денежных средств

73 «Расчеты с персоналом по

прочим операциям»

• При наличии задолженности работников по

предоставленным займам, возмещению

материального ущерба и т. п.

75 «Расчеты с учредителями»

• При наличии задолженности учредителей по

вкладам в уставный, складочный капитал

76 «Расчеты с разными

дебиторами и кредиторами»

• В случае наличия задолженностей по

возмещению ущерба по страховому случаю;

расчетов по претензиям в пользу организации;

расчетов по причитающимся дивидендам и др.

5.

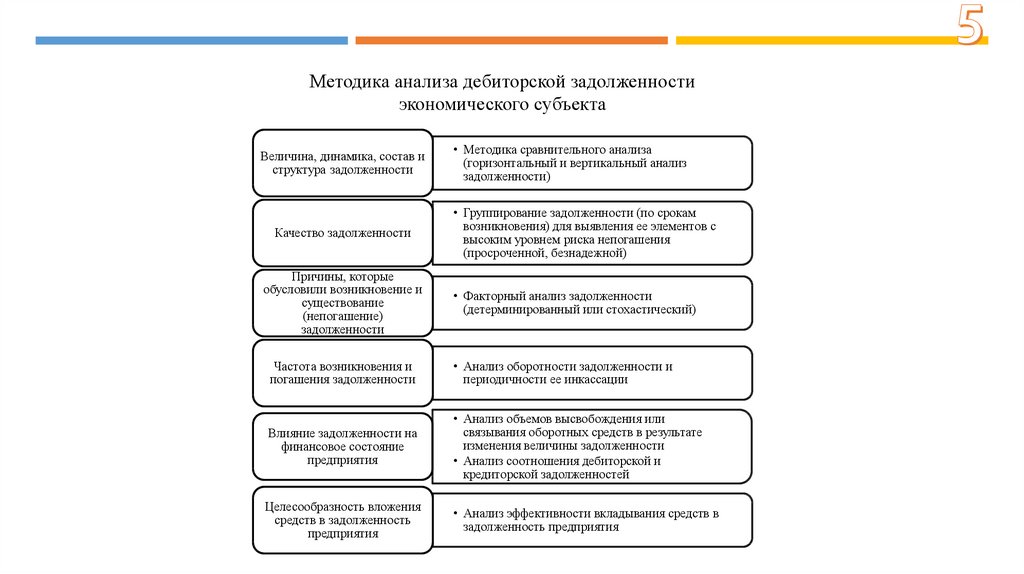

Методика анализа дебиторской задолженностиэкономического субъекта

Величина, динамика, состав и

структура задолженности

Качество задолженности

Причины, которые

обусловили возникновение и

существование

(непогашение)

задолженности

• Методика сравнительного анализа

(горизонтальный и вертикальный анализ

задолженности)

• Группирование задолженности (по срокам

возникновения) для выявления ее элементов с

высоким уровнем риска непогашения

(просроченной, безнадежной)

• Факторный анализ задолженности

(детерминированный или стохастический)

Частота возникновения и

погашения задолженности

• Анализ оборотности задолженности и

периодичности ее инкассации

Влияние задолженности на

финансовое состояние

предприятия

• Анализ объемов высвобождения или

связывания оборотных средств в результате

изменения величины задолженности

• Анализ соотношения дебиторской и

кредиторской задолженностей

Целесообразность вложения

средств в задолженность

предприятия

• Анализ эффективности вкладывания средств в

задолженность предприятия

6.

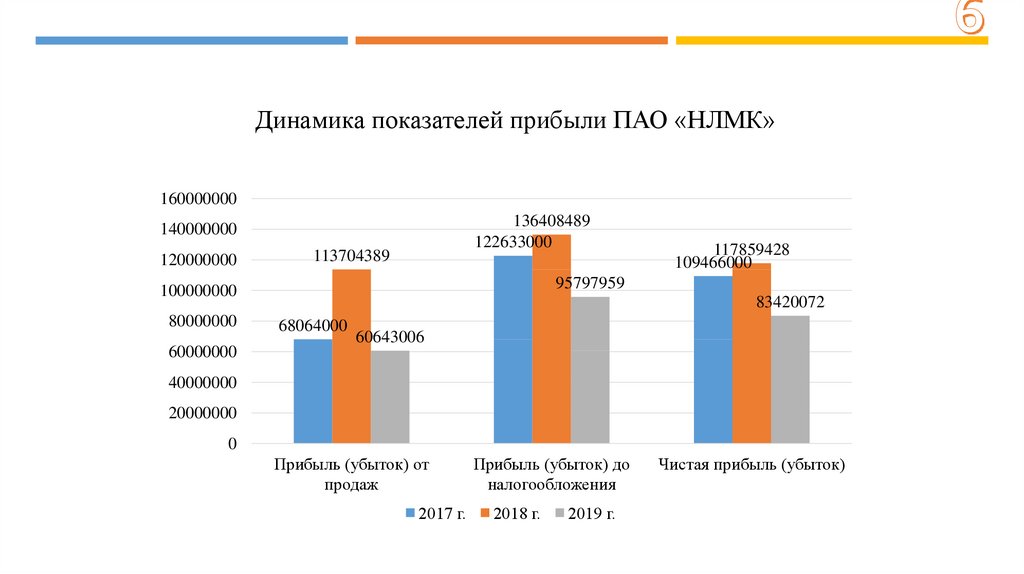

Динамика показателей прибыли ПАО «НЛМК»160000000

136408489

122633000

140000000

120000000

113704389

95797959

100000000

80000000

60000000

117859428

109466000

83420072

68064000

60643006

40000000

20000000

0

Прибыль (убыток) от

продаж

2017 г.

Прибыль (убыток) до

налогообложения

2018 г.

2019 г.

Чистая прибыль (убыток)

7.

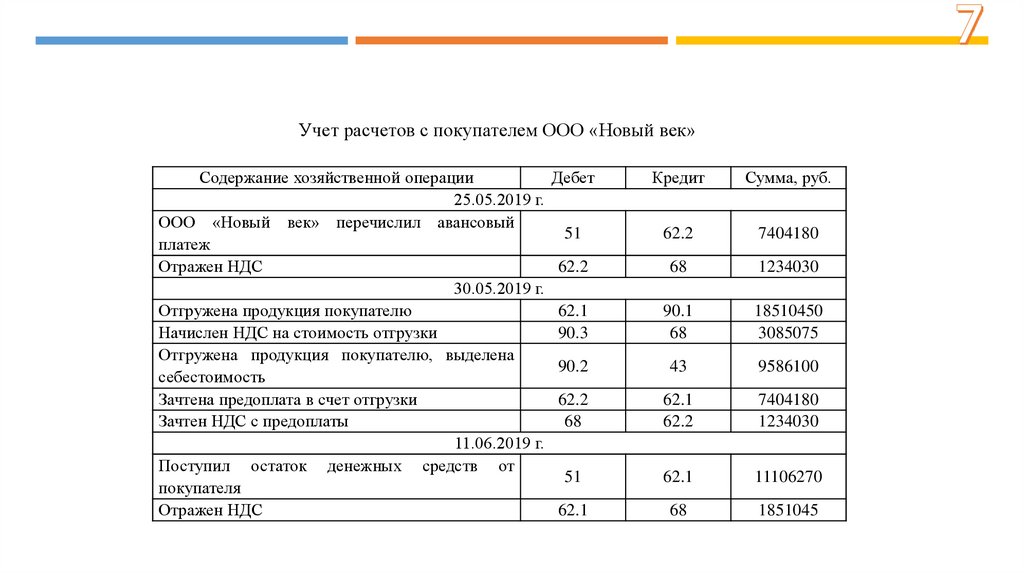

Учет расчетов с покупателем ООО «Новый век»Содержание хозяйственной операции

25.05.2019 г.

ООО «Новый век» перечислил авансовый

платеж

Отражен НДС

30.05.2019 г.

Отгружена продукция покупателю

Начислен НДС на стоимость отгрузки

Отгружена продукция покупателю, выделена

себестоимость

Зачтена предоплата в счет отгрузки

Зачтен НДС с предоплаты

11.06.2019 г.

Поступил остаток денежных средств от

покупателя

Отражен НДС

Дебет

Кредит

Сумма, руб.

51

62.2

7404180

62.2

68

1234030

62.1

90.3

90.1

68

18510450

3085075

90.2

43

9586100

62.2

68

62.1

62.2

7404180

1234030

51

62.1

11106270

62.1

68

1851045

8.

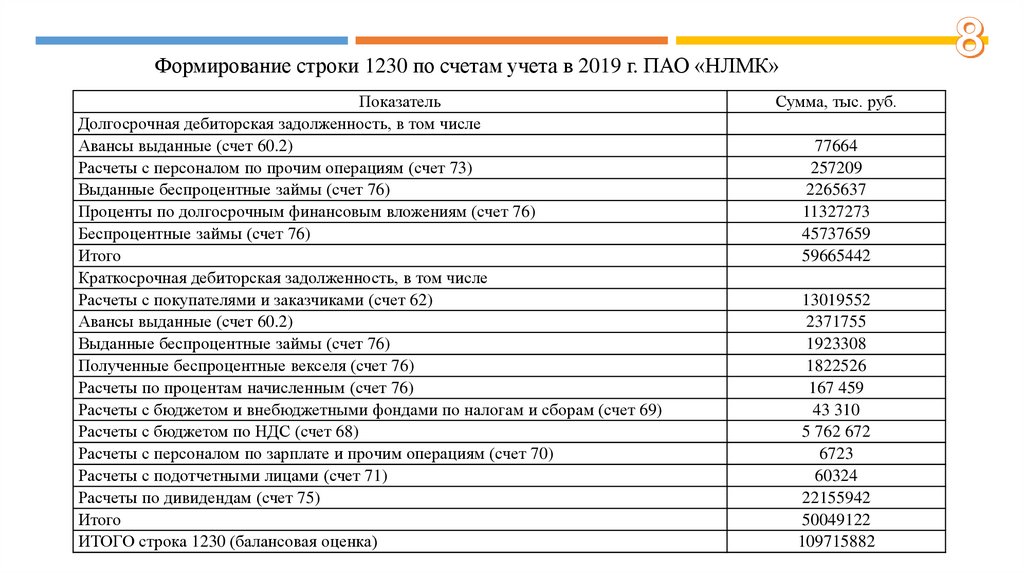

Формирование строки 1230 по счетам учета в 2019 г. ПАО «НЛМК»Показатель

Долгосрочная дебиторская задолженность, в том числе

Авансы выданные (счет 60.2)

Расчеты с персоналом по прочим операциям (счет 73)

Выданные беспроцентные займы (счет 76)

Проценты по долгосрочным финансовым вложениям (счет 76)

Беспроцентные займы (счет 76)

Итого

Краткосрочная дебиторская задолженность, в том числе

Расчеты с покупателями и заказчиками (счет 62)

Авансы выданные (счет 60.2)

Выданные беспроцентные займы (счет 76)

Полученные беспроцентные векселя (счет 76)

Расчеты по процентам начисленным (счет 76)

Расчеты с бюджетом и внебюджетными фондами по налогам и сборам (счет 69)

Расчеты с бюджетом по НДС (счет 68)

Расчеты с персоналом по зарплате и прочим операциям (счет 70)

Расчеты с подотчетными лицами (счет 71)

Расчеты по дивидендам (счет 75)

Итого

ИТОГО строка 1230 (балансовая оценка)

Сумма, тыс. руб.

77664

257209

2265637

11327273

45737659

59665442

13019552

2371755

1923308

1822526

167 459

43 310

5 762 672

6723

60324

22155942

50049122

109715882

9.

Удельный вес дебиторской задолженностиза 2017-2019 гг., %

100

90

80

70

60

50

40

30

20

10

0

48

88,73

95,8

52

11,27

2017 г.

Удельный вес прочей краткосрочной дебиторской

задолженности за 2017-2019 гг., %

100,00

90,00

80,00

70,00

60,00

50,00

40,00

30,00

20,00

10,00

0,00

16,01

7,20

3,51

5,06

6,26

63,93

73,28

2019 г.

Краткосрочная дебиторская задолженность

Долгосрочная дебиторская задолженность

61,01

16,63

5,55

2017 г.

4,2

2018 г.

13,90

27,67

2018 г.

Прочая

Расчеты по дивидендам

Расчеты с бюджетом по НДС

Выданные беспроцентные займы

2019 г.

10.

Динамика показателей деловой активностидебиторской задолженности

4

3,64

124,21

3,5

3

140

3,574

120

2,938

100,28

102,13

2,5

100

80

2

60

1,5

40

1

0,5

0,34

0,275

0,28

0

20

0

2017 г.

2018 г.

2019 г.

Коэффициент оборачиваемости дебиторской задолженности

Коэффициент закрепления дебиторской задолженности

Период оборота дебиторской задолженности

11.

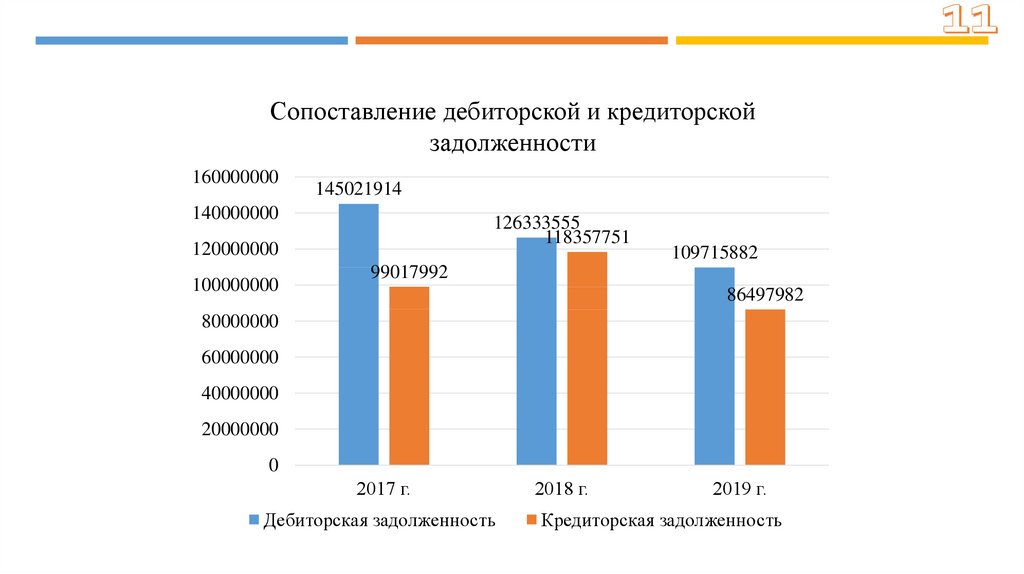

Сопоставление дебиторской и кредиторскойзадолженности

160000000

145021914

140000000

126333555

118357751

120000000

100000000

109715882

99017992

86497982

80000000

60000000

40000000

20000000

0

2017 г.

Дебиторская задолженность

2018 г.

2019 г.

Кредиторская задолженность

12.

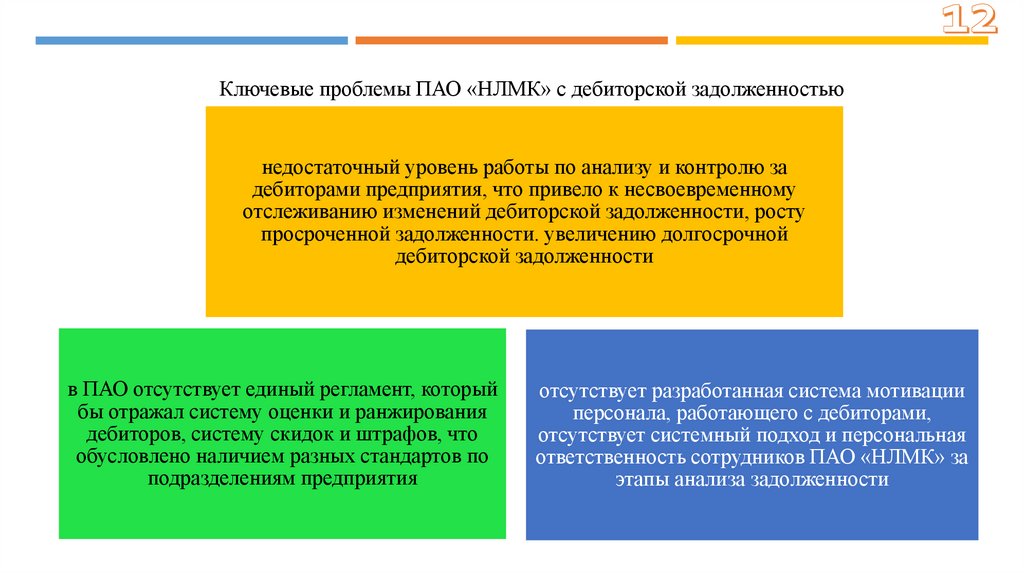

Ключевые проблемы ПАО «НЛМК» с дебиторской задолженностьюнедостаточный уровень работы по анализу и контролю за

дебиторами предприятия, что привело к несвоевременному

отслеживанию изменений дебиторской задолженности, росту

просроченной задолженности. увеличению долгосрочной

дебиторской задолженности

в ПАО отсутствует единый регламент, который

бы отражал систему оценки и ранжирования

дебиторов, систему скидок и штрафов, что

обусловлено наличием разных стандартов по

подразделениям предприятия

отсутствует разработанная система мотивации

персонала, работающего с дебиторами,

отсутствует системный подход и персональная

ответственность сотрудников ПАО «НЛМК» за

этапы анализа задолженности

13.

Существующее распределение бизнес-процессов по дебиторской задолженностиДирекция

Обеспечение безопасности

Бизнес-процесс

Просроченная задолженность

Подпроцесс

-

Управление рисками

Управленческая отчетность по

кредитным рискам

-

Работа с проблемным долгом

Финансовое планирование,

бюджетирование и контроллинг

Управление торговой

дебиторской задолженностью

Финансы и экономика

Документация

Отчет о состоянии

дебиторской задолженности

Отчет о статусе покрытия

кредитного риска

-

Предлагаемая структура бизнес-процесса «Управление дебиторской задолженностью»

Учет и отражение в отчетности дебиторской задолженности

Управление дебиторской

задолженностью

Мониторинг дебиторской задолженности

Работа с проблемным долгом

Просроченная задолженность

14.

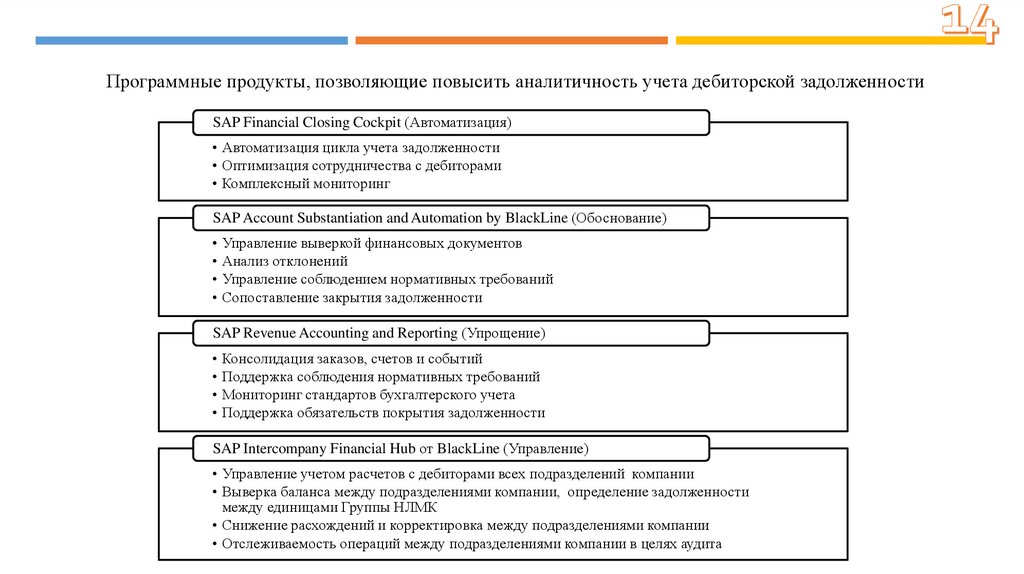

Программные продукты, позволяющие повысить аналитичность учета дебиторской задолженностиSAP Financial Closing Cockpit (Автоматизация)

• Автоматизация цикла учета задолженности

• Оптимизация сотрудничества с дебиторами

• Комплексный мониторинг

SAP Account Substantiation and Automation by BlackLine (Обоснование)

• Управление выверкой финансовых документов

• Анализ отклонений

• Управление соблюдением нормативных требований

• Сопоставление закрытия задолженности

SAP Revenue Accounting and Reporting (Упрощение)

• Консолидация заказов, счетов и событий

• Поддержка соблюдения нормативных требований

• Мониторинг стандартов бухгалтерского учета

• Поддержка обязательств покрытия задолженности

SAP Intercompany Financial Hub от BlackLine (Управление)

• Управление учетом расчетов с дебиторами всех подразделений компании

• Выверка баланса между подразделениями компании, определение задолженности

между единицами Группы НЛМК

• Снижение расхождений и корректировка между подразделениями компании

• Отслеживаемость операций между подразделениями компании в целях аудита

15.

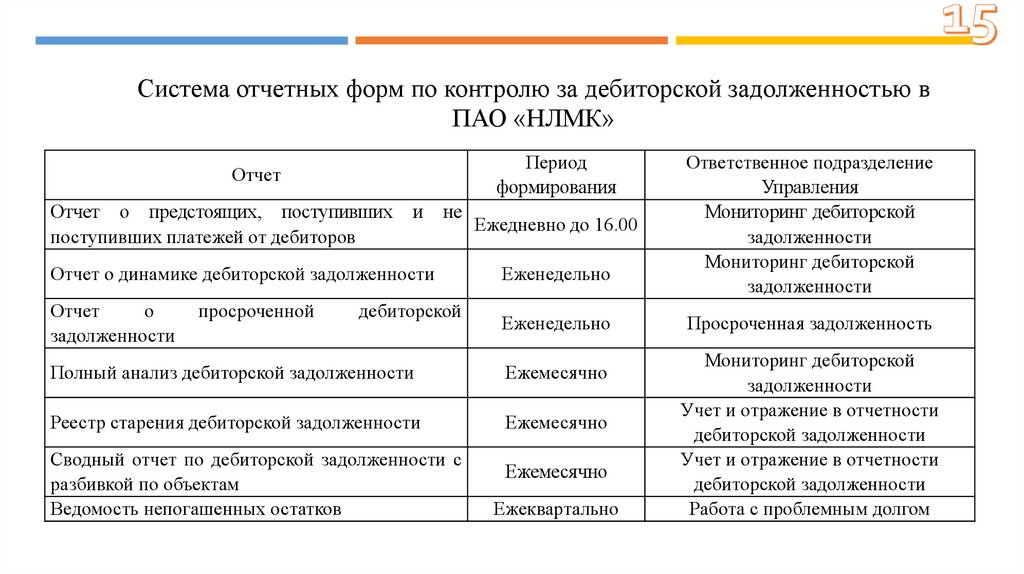

Система отчетных форм по контролю за дебиторской задолженностью вПАО «НЛМК»

Период

формирования

Отчет

Отчет о предстоящих, поступивших

поступивших платежей от дебиторов

и

не

Ежедневно до 16.00

Отчет о динамике дебиторской задолженности

Еженедельно

Отчет

о

задолженности

Еженедельно

просроченной

дебиторской

Полный анализ дебиторской задолженности

Ежемесячно

Реестр старения дебиторской задолженности

Ежемесячно

Сводный отчет по дебиторской задолженности с

разбивкой по объектам

Ведомость непогашенных остатков

Ежемесячно

Ежеквартально

Ответственное подразделение

Управления

Мониторинг дебиторской

задолженности

Мониторинг дебиторской

задолженности

Просроченная задолженность

Мониторинг дебиторской

задолженности

Учет и отражение в отчетности

дебиторской задолженности

Учет и отражение в отчетности

дебиторской задолженности

Работа с проблемным долгом