")

mathematics

mathematicsSimilar presentations:

Эконометрика. Корреляционнорегрессионный анализ

1. ЭКОНОМЕТРИКА

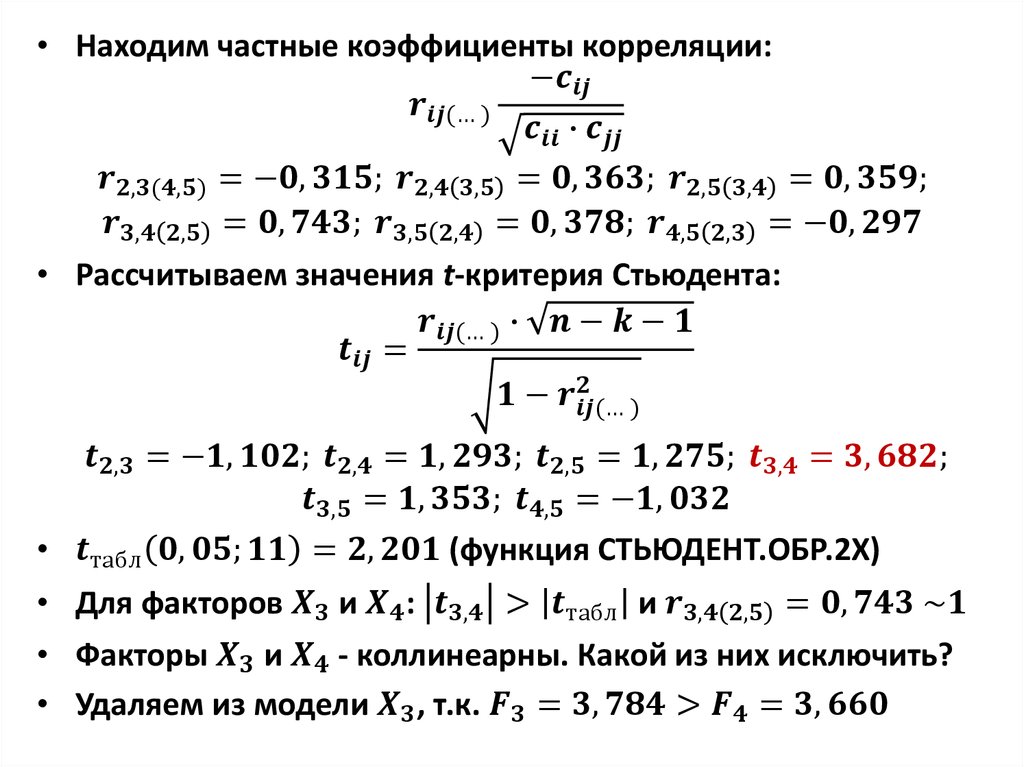

Корреляционнорегрессионный анализ2. Корреляционный анализ

• Метод, применяемый тогда, когда данныенаблюдений или эксперимента можно

считать случайными и выбранными из

совокупности, распределенной по

многомерному нормальному закону

• Основная задача корреляционного анализа выявление связи между переменными

путем точечной и интервальной оценки

различных (парных, множественных,

частных) коэффициентов корреляции

3. Коэффициент корреляции:

• Формула:r

xy x y

x y

,

r 1

• Оценка значимости с помощью t-критерия

Стьюдента:

t

r n 2

1 r

2

t ( , n 2 )

• n-2 – число степеней свободы

• α – уровень значимости

4. Пример для выборки из двухмерной нормально распределенной генеральной совокупности

• n = 122, r = 0,4, α = 0,05• значение t-критерия Стьюдента:

t

r n 2

1 r

2

0,4 122 2

1 0,4

• tкр (0,05; 120)=1,98 < 4,78

• r – значимо отличается от 0

2

4,78

5. Линейная парная регрессия

• Рассмотрим зависимость между суточнойвыработкой продукции Y и величиной основных

производственных фондов (ОПФ) X для

совокупности 50 однотипных предприятий

Вели- Середины

чина интерв.

ОПФ xi \ yi

20-25 22,5

25-30 27,5

30-35 32,5

35-40 37,5

40-45 42,5

Всего nj

Гр.сред. xj

Суточная выработка продукции

7-11 11-15 15-19 19-23 23-27

9

13

17

21

25

2

1

3

6

4

3

11

7

1

2

6

2

1

1

5

11

17

14

3

25,5

29,3

31,9

35,4

39,2

Всего

ni

3

13

21

11

2

50

Гр.

сред.

yi

10,3

13,3

17,8

20,3

23,0

6. Линейная парная регрессия: МНК

• Метод наименьшихквадратов:

l

S

(b

i 1

0

b1xi yi ) 2 ni min.

• Параметры уравнения регрессии находим из

системы нормальных уравнений:

l

l

b0 n bi xi ni yi ni ,

i 1

i 1

l

l

l

2

b

0 xi ni b1 xi ni xi yi ni .

i 1

i 1

i 1

• Уравнение регрессии: