mathematics

mathematicsSimilar presentations:

Современные методы статистического анализа кадастровых данных. Этапы построения моделей

1. Землеустроительныйфакультет

Землеустроительныйфакультет

дисциплина:

Современные методы

статистического анализа

кадастровых данных

к.э.н., профессор кафедры землеустройства и земельного

кадастра

Яроцкая Елена Вадимовна

1

2.

Этапы построения моделейПостановочный

определяются конечные

цели и задачи исследования

и набор участвующих в

модели факторных и

результативных

экономических переменных

Параметризация.

Осуществляется выбор

общего вида модели и

выявление состава и формы

входящих в нее связей, т. е.

происходит

непосредственно

моделирование

Идентификация

модели. На данном этапе

осуществляются

статистический анализ

модели и оценка ее

параметров

Оценка качества

модели. Проверяются

Интерпретация

результатов

моделирования

достоверность и

адекватность модели, т. е.

определяется, насколько

успешно решены задачи

спецификации и

идентификации модели,

какова точность расчетов,

полученных на ее основе

2

3.

Регрессионный анализ заключается вопределении аналитического

выражения связи (в определении

функции), в котором изменение одной

величины (результативного признака)

обусловлено влиянием независимой

величины (факторного признака).

Количественно оценить данную взаимосвязь можно с помощью построения

уравнения регрессии или регрессионной функции.

3

4.

РЕГРЕССИОННЫЙАНАЛИЗ

Парный

(изучение связи между двумя

связанными между собой

признаками)

линейный

нелинейный

Множественный

линейный

(изучение связи между

тремя и более связанными

между собой признаками)

нелинейный

4

5.

Задачи регрессионного анализаУстановление формы зависимости (линейная и нелинейная)

Определение функции регрессии в виде математического уравнения

того или иного типа и установление влияния объясняющих

переменных на зависимую переменную

Оценка неизвестных значений зависимой переменной. С помощью

функции регрессии можно воспроизвести значения зависимой

переменной внутри интервала заданных значений объясняющих

переменных или оценить течение процесса вне заданного интервала

5

6.

Линейная регрессия — используемая встатистике регрессионная модель

зависимости одной (объясняемой,

зависимой) переменной y от другой

или нескольких других переменных

(факторов, регрессоров, независимых

переменных) x с линейной функцией

зависимости.

6

7.

Линейная парная модель наблюденийyi xi i , i 1, , n.

если α и β— «истинные» значения параметров линейной модели

связи, то

i yi x i

представляет собой случайный член или ошибку в i-ом

наблюдении

7

8.

Случайная величина εхарактеризует отклонение

реального значения

результативного признака от

теоретического.

Влияет на не учтённые в модели факторы,

случайных ошибок и особенностей измерений.

8

9.

Причины возникновения случайной ошибки:Невключение объясняющих переменных. Т.е. существуют другие факторы,

влияющие на у, которые не учтены в уравнении. Влияние их приводит к

тому, что точки не лежат на одной прямой.

Агрегирование переменных. Рассматриваемая зависимость является

попыткой объединить некоторое число объектов, которые, возможно,

обладают различными характеристиками.

Неправильное описание структуры модели. Т.е., если зависимость

относится к данным о временном ряде, то значение у может зависеть не от

фактического значения x, а от значения, которое ожидалось в предыдущем

периоде. Если ожидаемое и фактическое значение тесно связаны, то будет

казаться, что между y и x существует зависимость, но это будет лишь

аппроксимация, и расхождение вновь будет связанно с наличием

случайного члена.

Неправильная функциональная спецификация. Т.е. функциональное

соотношение между y и x может быть определено неправильно.

Ошибки измерения. Если в измерении одной или более взаимосвязанных

переменных имеются ошибки, то наблюдаемые значения не соответствуют

такому соотношению, и существующие расхождения будут увеличивать

значения остаточного члена.

9

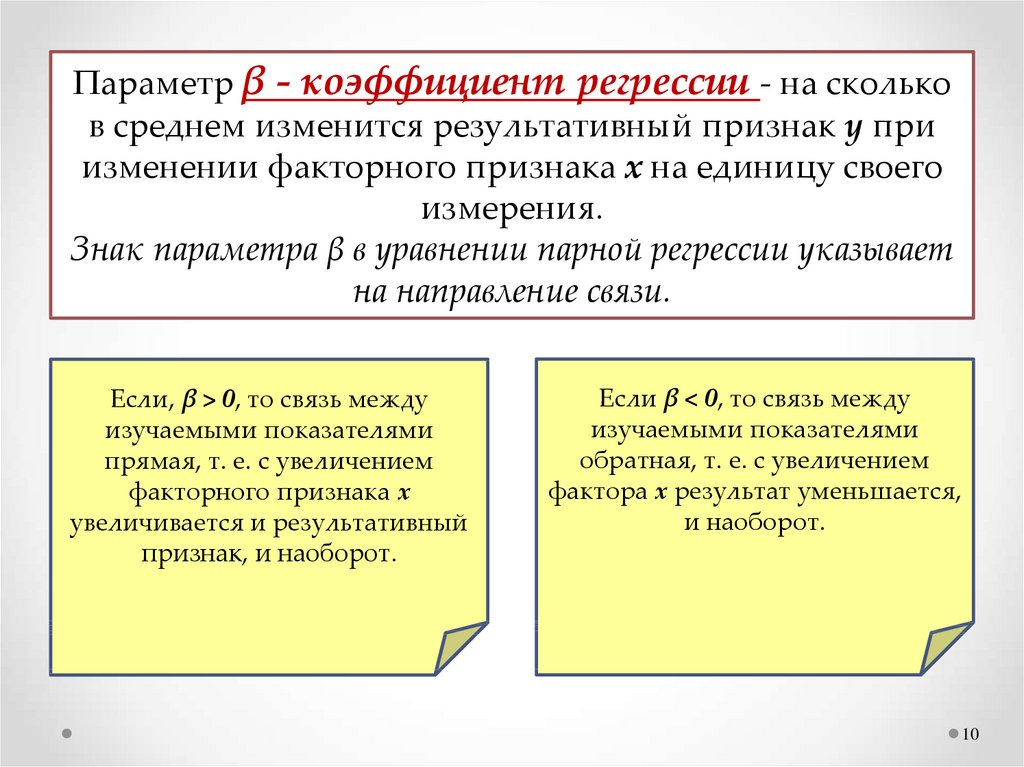

10.

Параметр β - коэффициент регрессии - на скольков среднем изменится результативный признак y при

изменении факторного признака x на единицу своего

измерения.

Знак параметра β в уравнении парной регрессии указывает

на направление связи.

Если, β > 0, то связь между

изучаемыми показателями

прямая, т. е. с увеличением

факторного признака x

увеличивается и результативный

признак, и наоборот.

Если β < 0, то связь между

изучаемыми показателями

обратная, т. е. с увеличением

фактора x результат уменьшается,

и наоборот.

10

11.

Значение параметра α в уравнении парнойрегрессии трактуется как среднее значение

результативного признака y при условии, что

факторный признак x равен нулю. Такая

трактовка параметра α возможна только в

том случае, если значение x = 0 имеет смысл.

11

12.

.y yˆ x

2

min

12

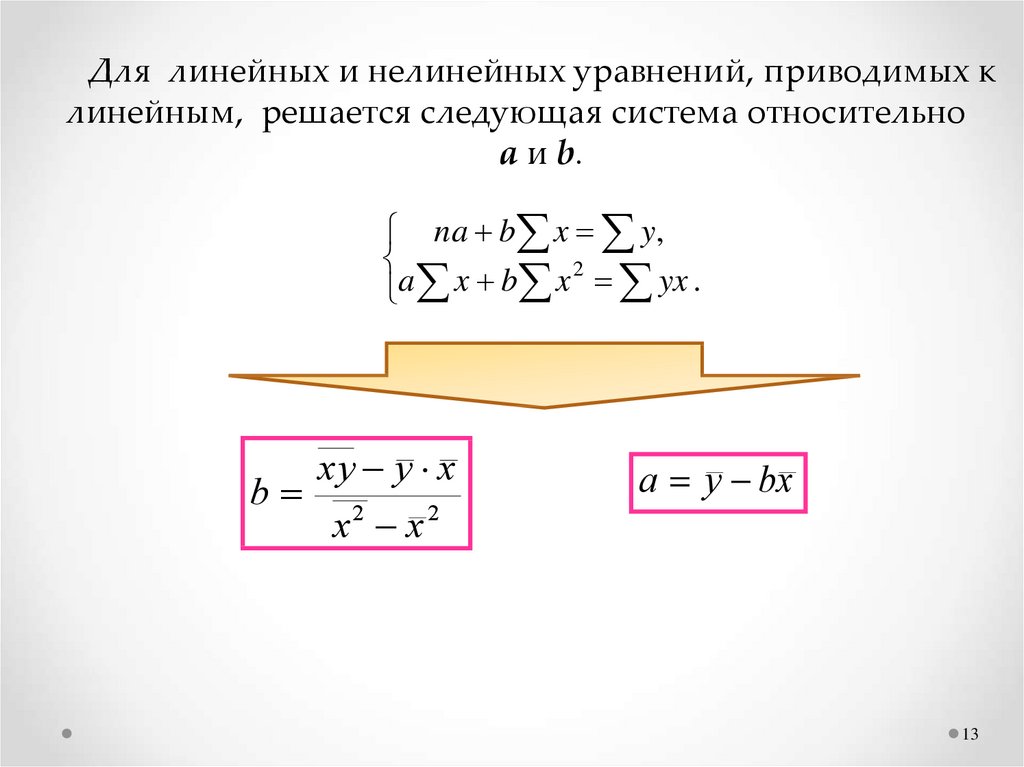

13.

Для линейных и нелинейных уравнений, приводимых клинейным, решается следующая система относительно

a и b.

na b x y,

2

a

x

b

x

yx .

xy y x

b 2

x x2

a y bx

13

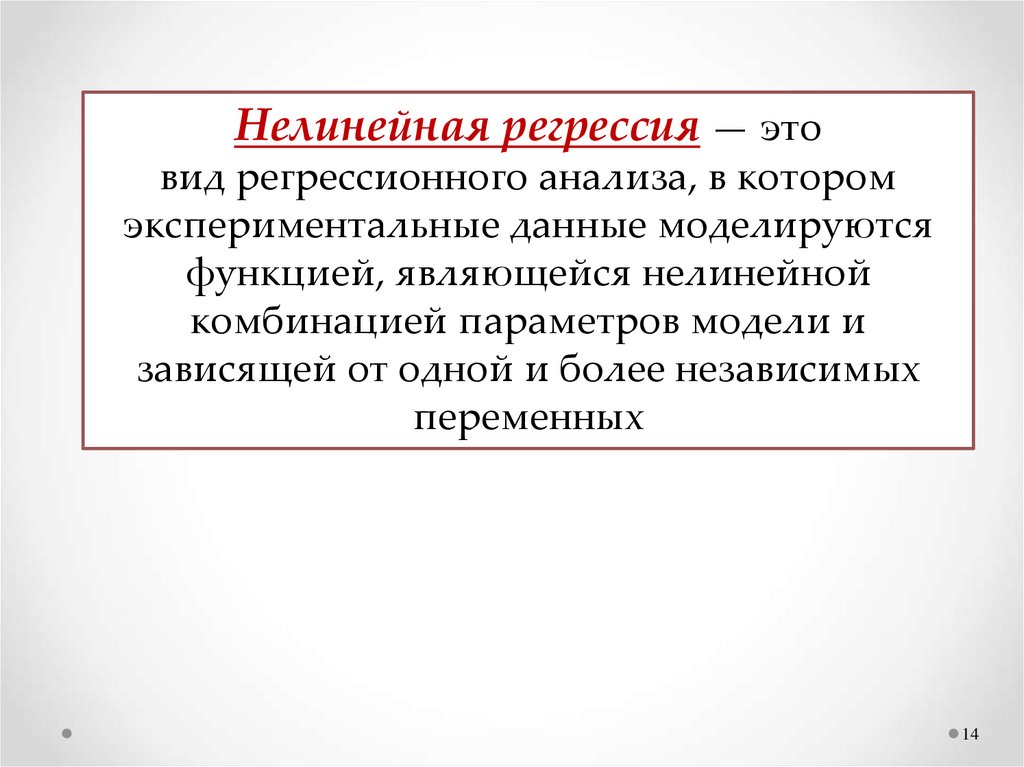

14.

Нелинейная регрессия — этовид регрессионного анализа, в котором

экспериментальные данные моделируются

функцией, являющейся нелинейной

комбинацией параметров модели и

зависящей от одной и более независимых

переменных

14

15.

Классы нелинейных регрессийнелинейные относительно

включенных в анализ

объясняющих переменных,

но линейные по

оцениваемым параметрам

нелинейные по

оцениваемым параметрам

полиномы разных степеней

степенная

y a b1 x b2 x 2 b3 x 3

y a xb

равносторонняя гипербола

показательная

y a bx

экспоненциальная

y e a b x

15

16.

Оценка значимости построенной моделипарной регрессии

Адекватность

модели (качество)

Значимость

коэффициентов

уравнения регрессии

16

17.

Адекватность модели (качество)1) коэффициент апроксимации – среднее отклонение

расчетных значений от фактических:

y yˆ

1

A

100%

n

yˆ

Допустимый предел значений – не более 8-10%.

17

18.

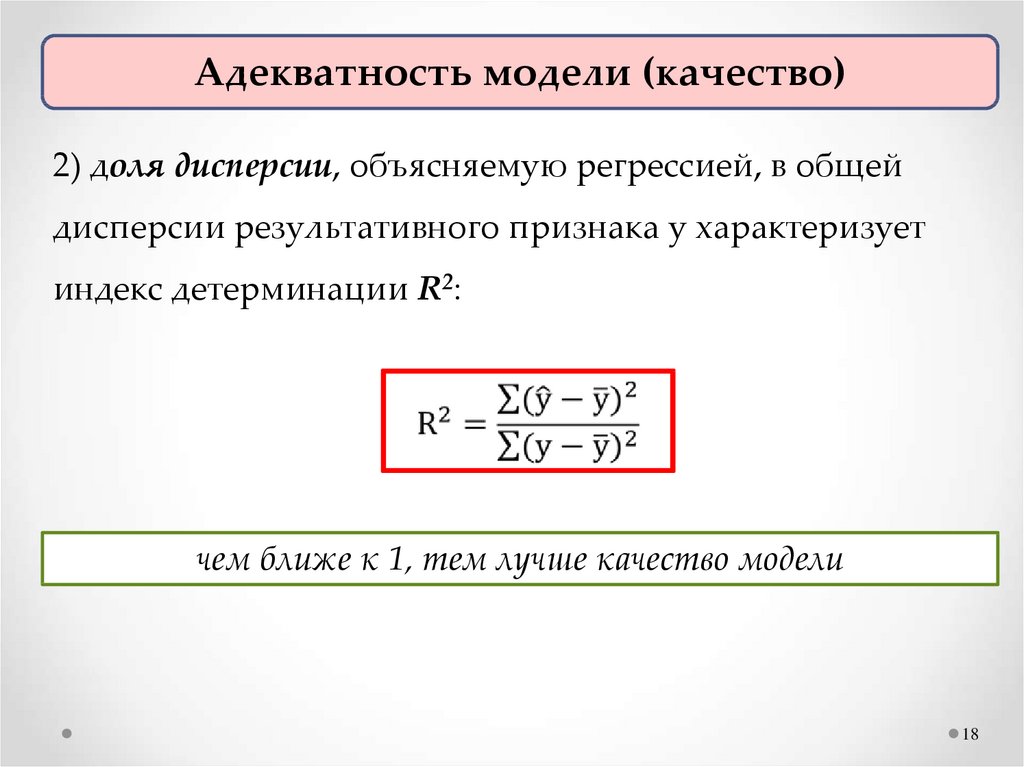

Адекватность модели (качество)2) доля дисперсии, объясняемую регрессией, в общей

дисперсии результативного признака y характеризует

индекс детерминации R2:

чем ближе к 1, тем лучше качество модели

18

19.

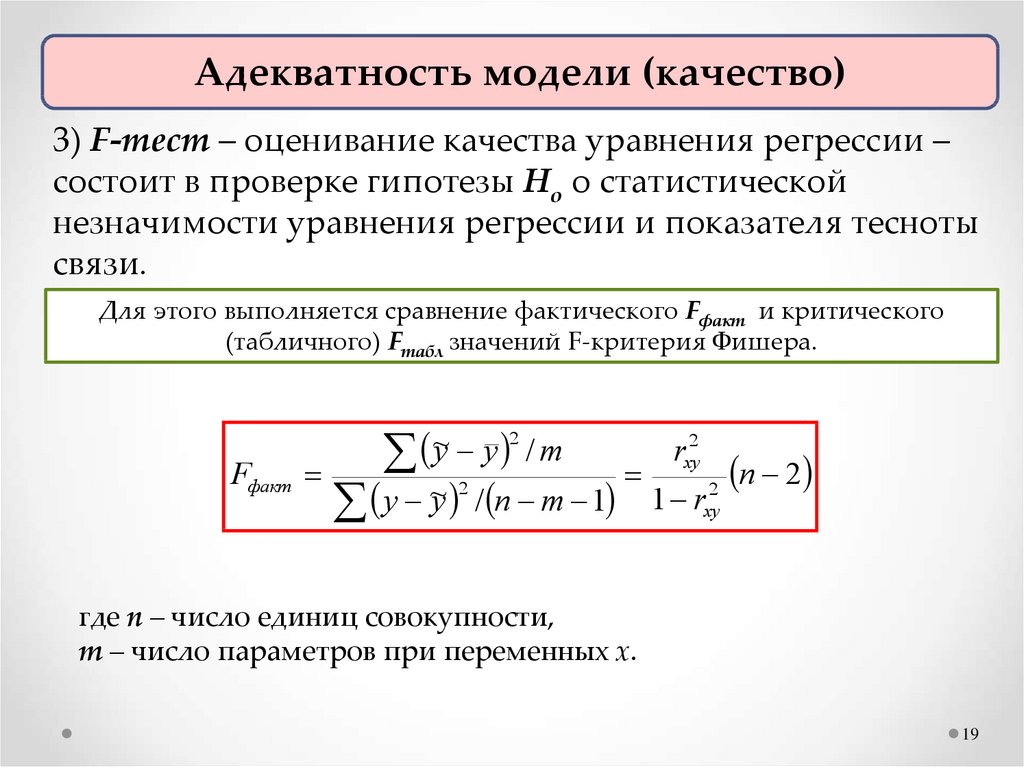

Адекватность модели (качество)3) F-тест – оценивание качества уравнения регрессии –

состоит в проверке гипотезы Ho о статистической

незначимости уравнения регрессии и показателя тесноты

связи.

Для этого выполняется сравнение фактического Fфакт и критического

(табличного) Fтабл значений F-критерия Фишера.

Fфакт

2

2

~

r

y

y

/

m

xy

n 2

2

2

~

y y / n m 1 1 rxy

где n – число единиц совокупности,

m – число параметров при переменных x.

19

20.

Fтабл- это максимально возможное значение критерия под

влиянием случайных факторов при данных степенях свободы и

уровне значимости α

Уровень значимости α - вероятность отвергнуть правильную гипотезу при

условии, что она верна. Обычно α принимается равной 0.05 или 0.01

Fтабл (α; k1; k2) определяется по таблице и зависит от

уровня значимости, числа степеней свободы k1 = m и

числа степеней свободы k2= n – m – 1

Если Fтабл < Fфакт, то гипотеза Ho - гипотеза о случайной

природе оцениваемых характеристик отклоняется и

признается их статистическая значимость и

надежность. В противном случае признается их

статистическая не значимость и не надежность

20

21.

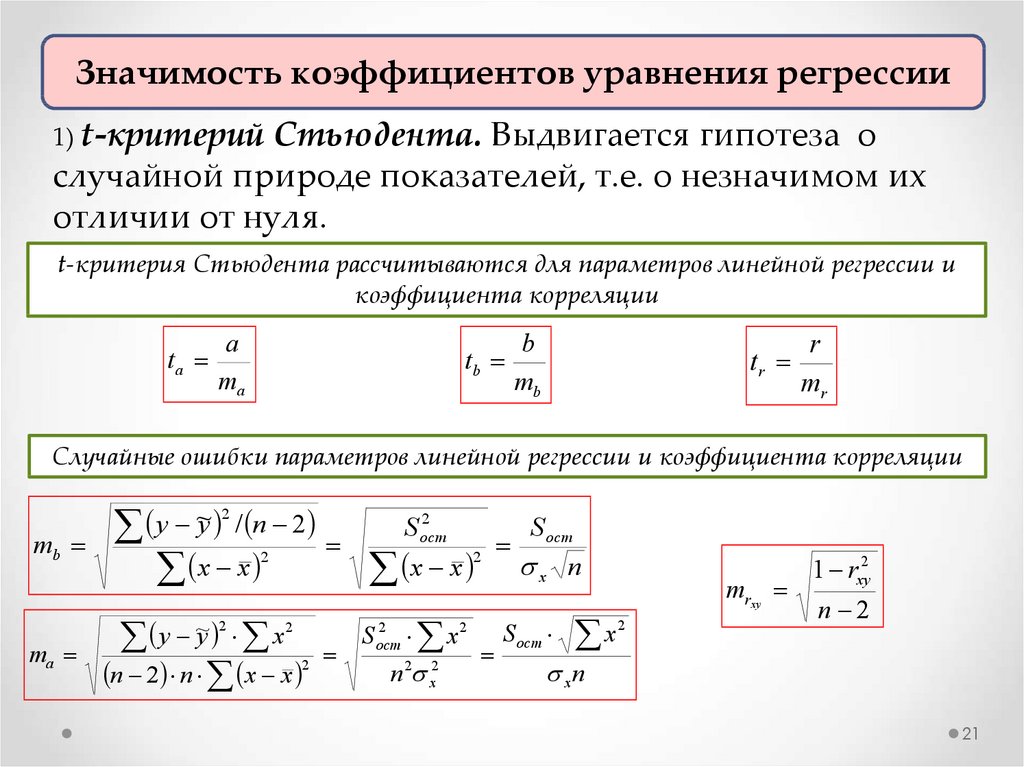

Значимость коэффициентов уравнения регрессии1) t-критерий

Стьюдента. Выдвигается гипотеза о

случайной природе показателей, т.е. о незначимом их

отличии от нуля.

t-критерия Стьюдента рассчитываются для параметров линейной регрессии и

коэффициента корреляции

tа

а

mа

tb

b

mb

tr

r

mr

Случайные ошибки параметров линейной регрессии и коэффициента корреляции

S

y ~y / n 2

x x

x x

2

mb

ma

2

ост

2

2

y ~y x 2

n 2 n x x 2

2

S

2

ост

x

n 2 x2

2

Sост

x n

Sост

x

mrxy

2

1 rxy2

n 2

xn

21

22.

Оценка значимости коэффициентов регрессии и корреляции с помощью tкритерия Стьюдента проводится путем сопоставления их значений свеличиной случайной ошибки

Сравнивая фактическое и критическое (табличное) значения t-статистики

tтабл и tфакт - принимаем или отвергаем гипотезу Ho

Если tтабл < tфакт, то Ho отклоняется, т.е. a, b, rxy не

случайно отличаются от нуля и сформировались под

влиянием систематически действующего фактора x

Если tтабл > tфакт, то гипотеза Ho не отклоняется и

признается случайная природа формирования a, b, rxy.

22

23.

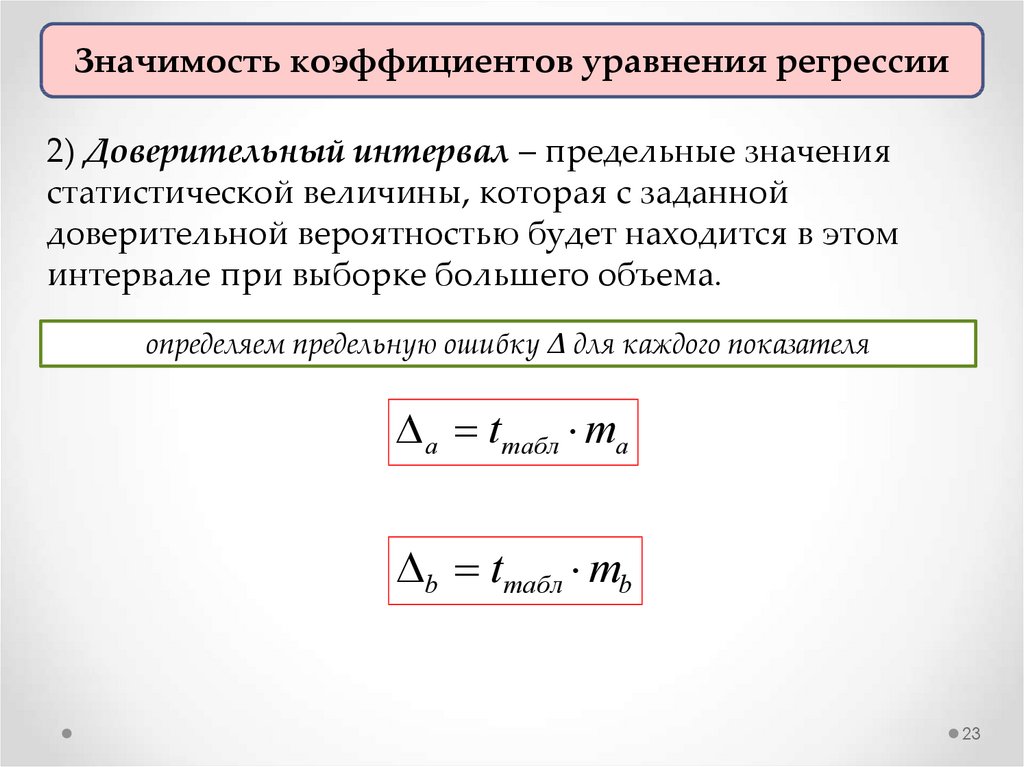

Значимость коэффициентов уравнения регрессии2) Доверительный интервал – предельные значения

статистической величины, которая с заданной

доверительной вероятностью будет находится в этом

интервале при выборке большего объема.

определяем предельную ошибку ∆ для каждого показателя

a tтабл ma

b tтабл mb

23

24.

Значимость коэффициентов уравнения регрессии, ,

расчет

доверительных интервалов

.

a a a

amin a a

amax a a

b b b

bmin b b

bmax b b

24

25.

Значимость коэффициентов уравнения регрессииЕсли в границы доверительного интервала попадает ноль,

.

т.е. нижняя граница отрицательная, а верхняя

положительна, то оцениваемый параметр принимается

нулевым, так как он не может одновременно принимать и

положительное, и отрицательное значения.

25

26.

Множественная регрессия - изучениесвязи между тремя и более связанными

.

между собой признаками. Требуется

определить аналитическое выражение

связи между признаком y и

объясняющими переменными x1, x2, …, xn

в виде y = f(x1, x2, …, xn).

26

27.

Этапы построения модели множественнойрегрессии

Выбор формы связи

.

Отбор факторных признаков

Обеспечение достаточного объема

совокупности для получения

несмещенных оценок

27

28.

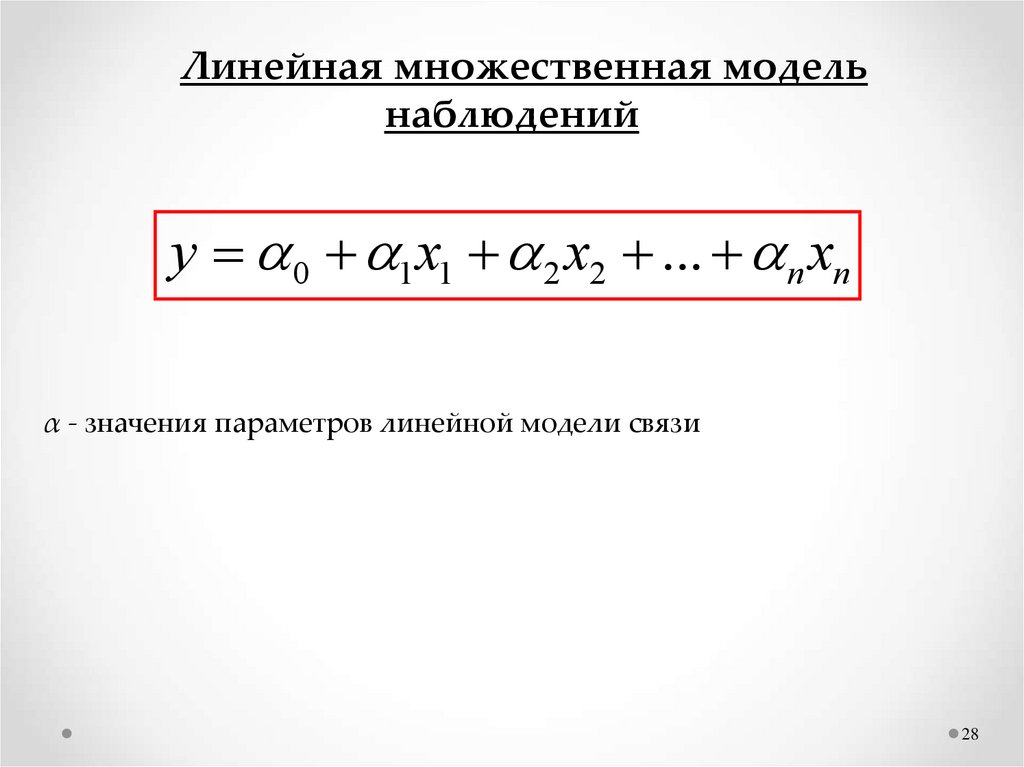

Линейная множественная модельнаблюдений

y 0 1 x1 2 x2 ... n xn

α - значения параметров линейной модели связи

28

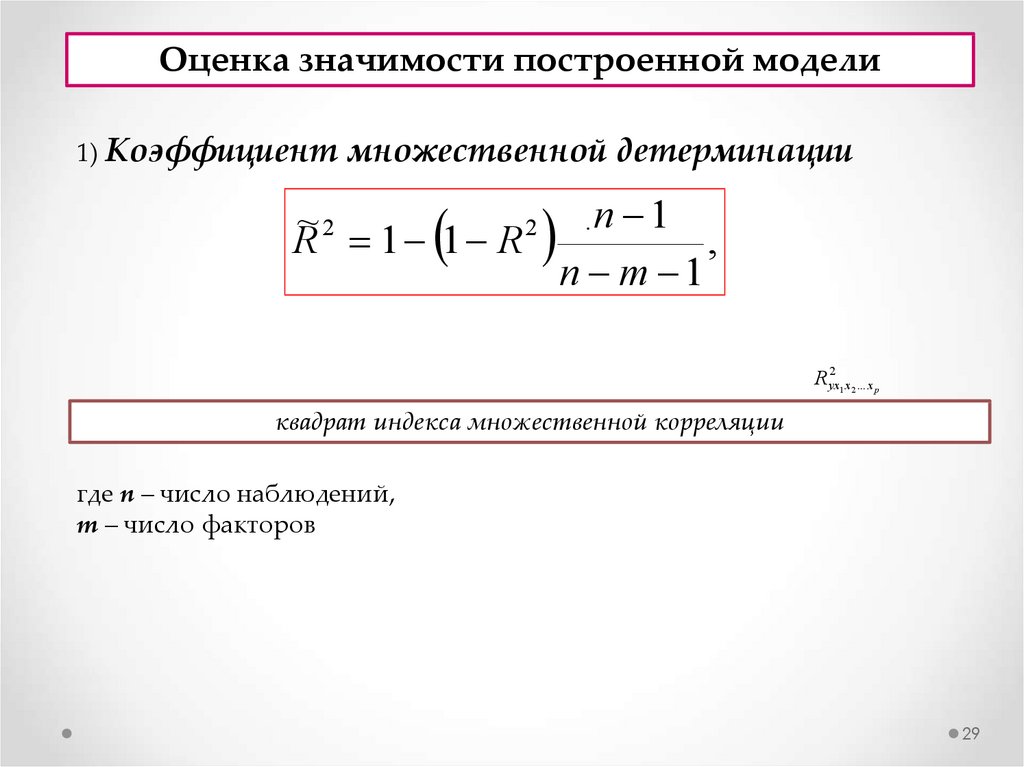

29.

Оценка значимости построенной модели1) Коэффициент

множественной детерминации

~2 1 1 R2

R

n 1

,

n m 1

.

Ryx2 1 x2 ... x p

квадрат индекса множественной корреляции

где n – число наблюдений,

m – число факторов

29

30.

4) Мультиколлинеарность –понятие, которое используется для

описания проблемы, когда

нестрогая линейная зависимость

между факторами приводит к

получению ненадежных оценок

регрессии

.

30

31.

4) F-критерий ФишераR2 n m 1

F

2

1 R

m

.

Fтабл - это максимально возможное значение критерия под влиянием

случайных факторов при данных степенях свободы и уровне значимости α

Уровень значимости α - вероятность отвергнуть правильную гипотезу при условии, что она верна.

Обычно α принимается равной 0.05 или 0.01

Fтабл (α; k1; k2) определяется по таблице и зависит от уровня

значимости, числа степеней свободы k1 = m и числа степеней

свободы k2= n – m – 1

Если Fтабл < Fфакт, то гипотеза Ho - гипотеза о случайной природе

оцениваемых характеристик отклоняется и признается их статистическая

значимость и надежность. В противном случае признается их

статистическая не значимость и не надежность

31

32.

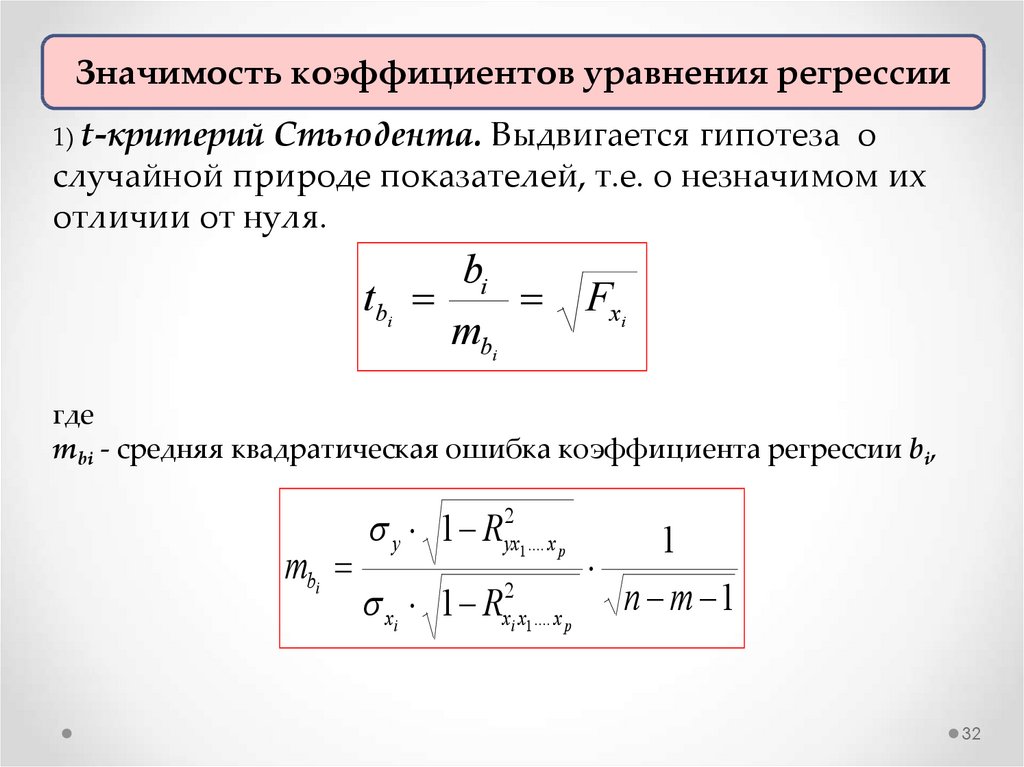

Значимость коэффициентов уравнения регрессии1) t-критерий

Стьюдента. Выдвигается гипотеза о

случайной природе показателей, т.е. о незначимом их

отличии от нуля.

bi

tbi

Fxi

mbi

где

mbi - средняя квадратическая ошибка коэффициента регрессии bi,

mbi

y 1 R

xi 1 R

2

yx1 .... x p

2

xi x1 .... x p

1

n m 1

32

33.

Нелинейные множественные регрессионныемодели

Степенная:

y 0 x1 1 x2 2 ...xn n

Показательная

y e 0 1 x1 ... n xn

Параболическая:

y 0 1 x12 ... n xn2

Гиперболическая:

y 0

1

x1

...

n

xn

33

34. Юридический факультет

ЗемлеустроительныйЮридический

факультет

факультет

34