mathematics

mathematicsSimilar presentations:

")

Статистические методы анализа связей

1. Тема 8: СТАТИСТИЧЕСКИЕ МЕТОДЫ АНАЛИЗА СВЯЗЕЙ

1.2.

3.

4.

Актуальность изучения взаимосвязей

экономических явлений

Виды связей между признаками

явлений

Парная линейная и нелинейная связи.

Множественная линейная и

нелинейная связи.

1

2.

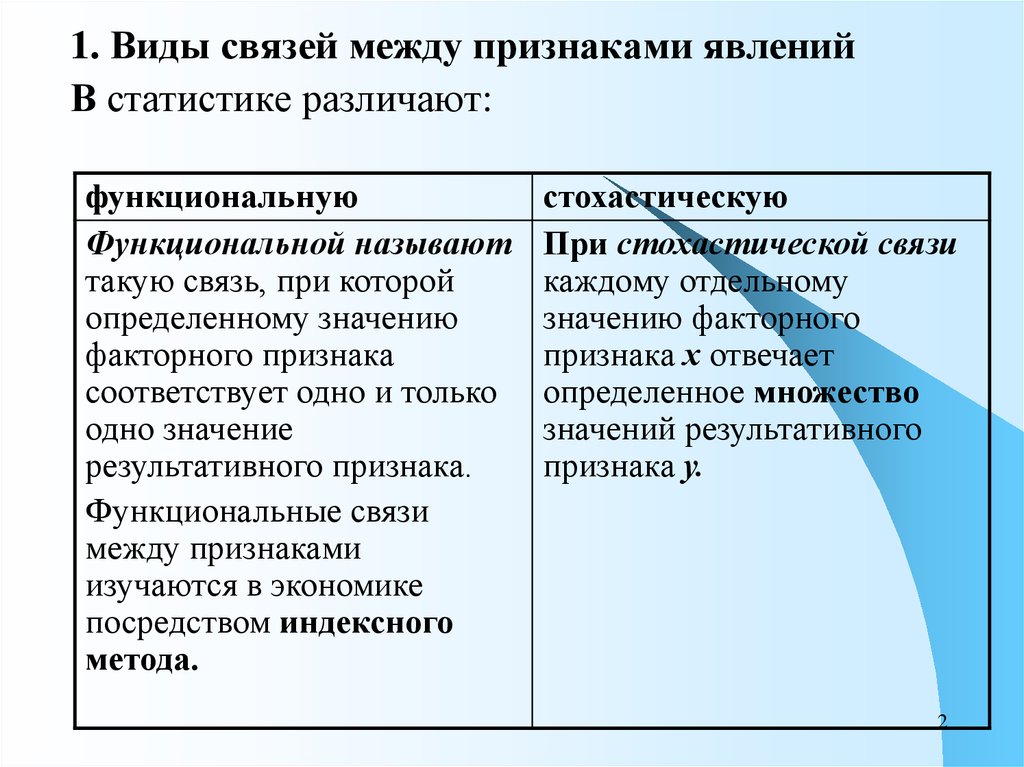

1. Виды связей между признаками явленийВ статистике различают:

функциональную

Функциональной называют

такую связь, при которой

определенному значению

факторного признака

соответствует одно и только

одно значение

результативного признака.

Функциональные связи

между признаками

изучаются в экономике

посредством индексного

метода.

стохастическую

При стохастической связи

каждому отдельному

значению факторного

признака х отвечает

определенное множество

значений результативного

признака у.

2

3.

парнуюИзучение влияния одного

факторного признака х

на результирующий признак

у.

множественную

Изучение влияния

нескольких факторных

признаков х

на результирующий признак

у.

прямая

с увеличением х

увеличивается у.

линейная

обратная

с увеличением х

уменьшается у.

нелинейная

значения признаков в первой значения признаков в любой

степени

степени

4.

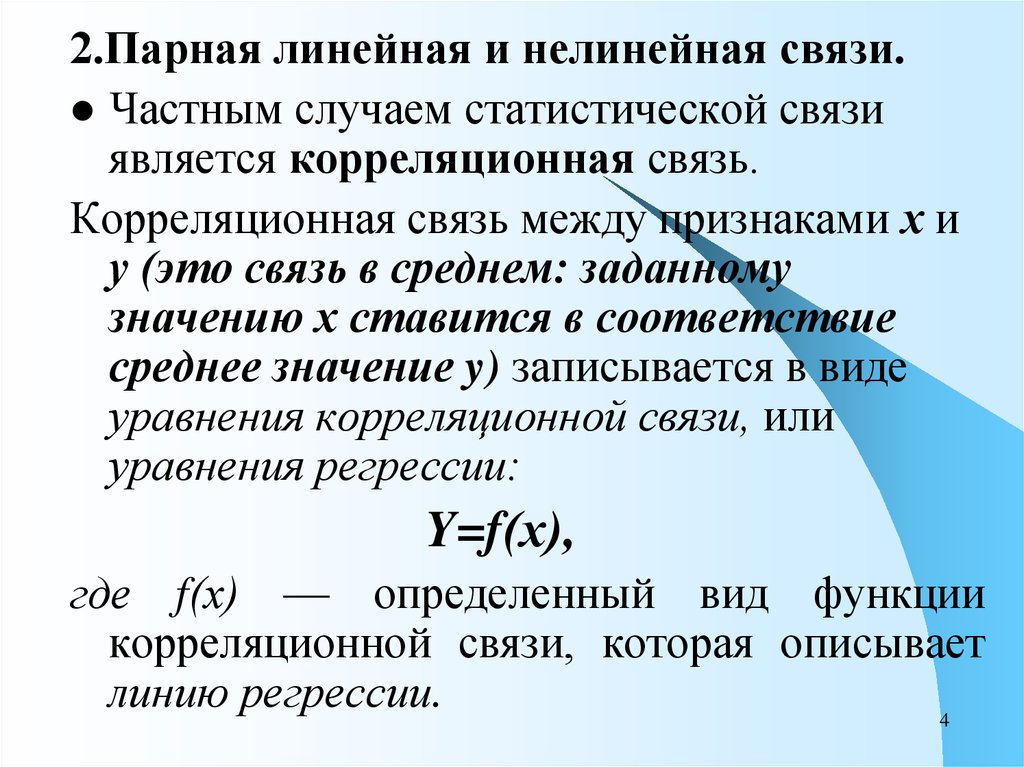

2.Парная линейная и нелинейная связи.Частным случаем статистической связи

является корреляционная связь.

Корреляционная связь между признаками х и

у (это связь в среднем: заданному

значению х ставится в соответствие

среднее значение y) записывается в виде

уравнения корреляционной связи, или

уравнения регрессии:

Y=f(х),

где f(х) — определенный вид функции

корреляционной связи, которая описывает

линию регрессии.

4

5.

Графическое представление связи5

6.

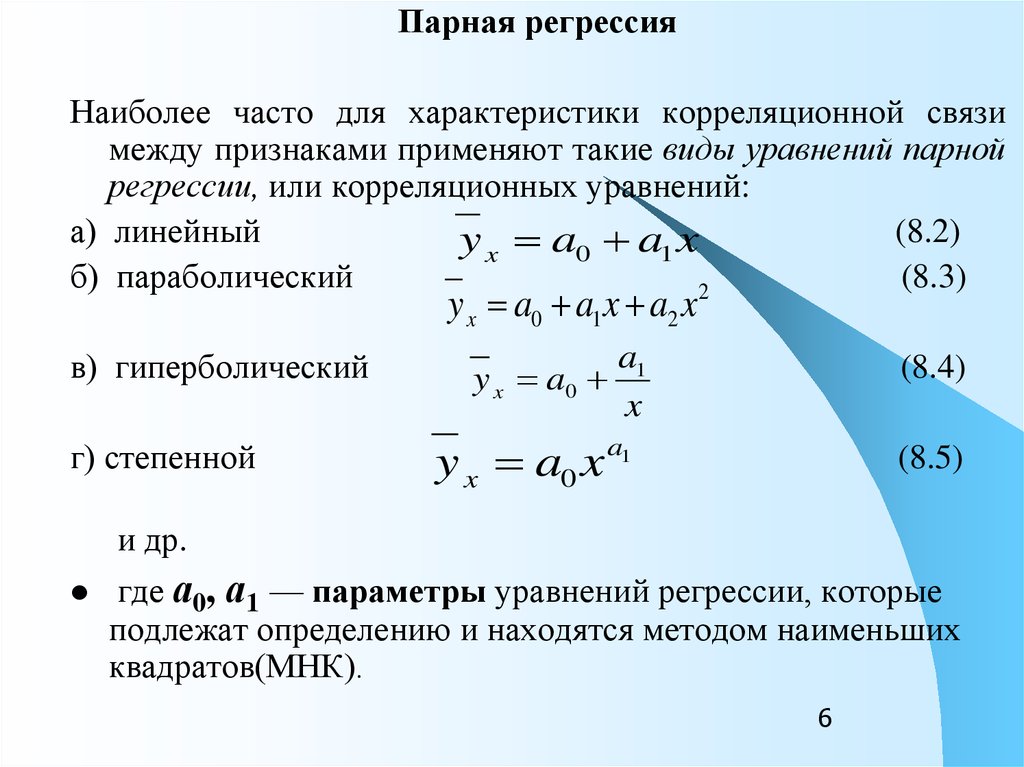

Парная регрессияНаиболее часто для характеристики корреляционной связи

между признаками применяют такие виды уравнений парной

регрессии, или корреляционных уравнений:

а) линейный

(8.2)

y x a0 a1 x

б) параболический

(8.3)

2

y x a0 a1 x a2 x

в) гиперболический

г) степенной

a1

y x a0

x

(8.4)

y x a0 x a1

(8.5)

и др.

где а0, а1 — параметры уравнений регрессии, которые

подлежат определению и находятся методом наименьших

квадратов(МНК).

6

7.

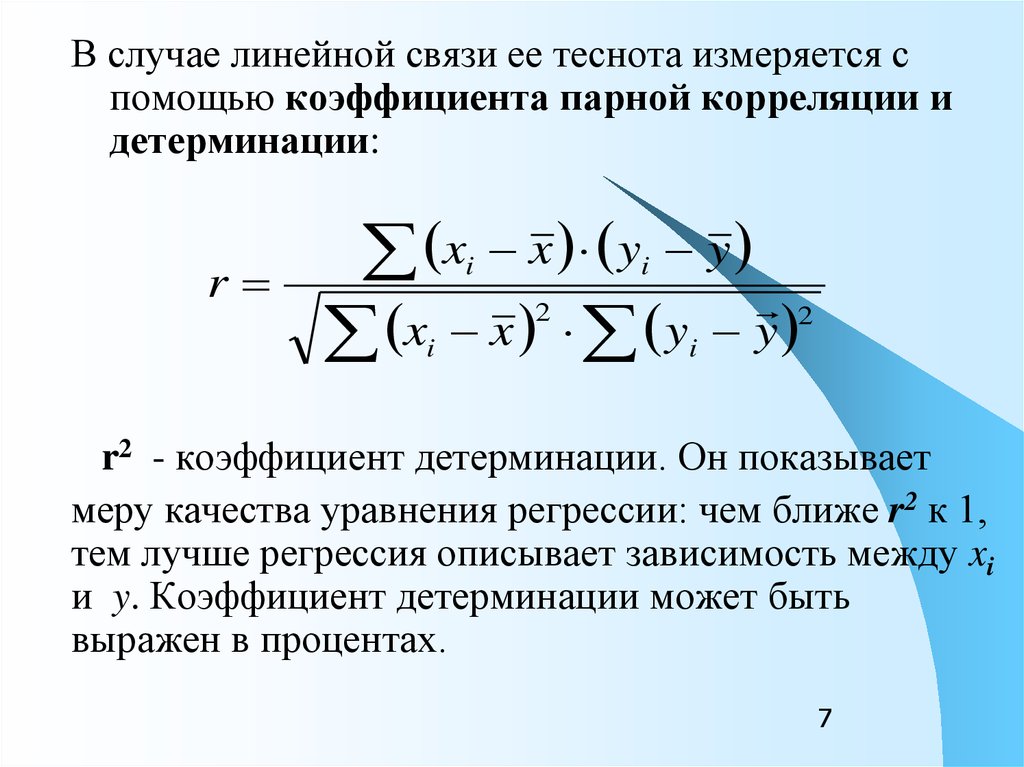

В случае линейной связи ее теснота измеряется спомощью коэффициента парной корреляции и

детерминации:

r

x x y y

x x y y

i

i

2

i

2

i

r2 - коэффициент детерминации. Он показывает

меру качества уравнения регрессии: чем ближе r2 к 1,

тем лучше регрессия описывает зависимость между xi

и y. Коэффициент детерминации может быть

выражен в процентах.

7

8.

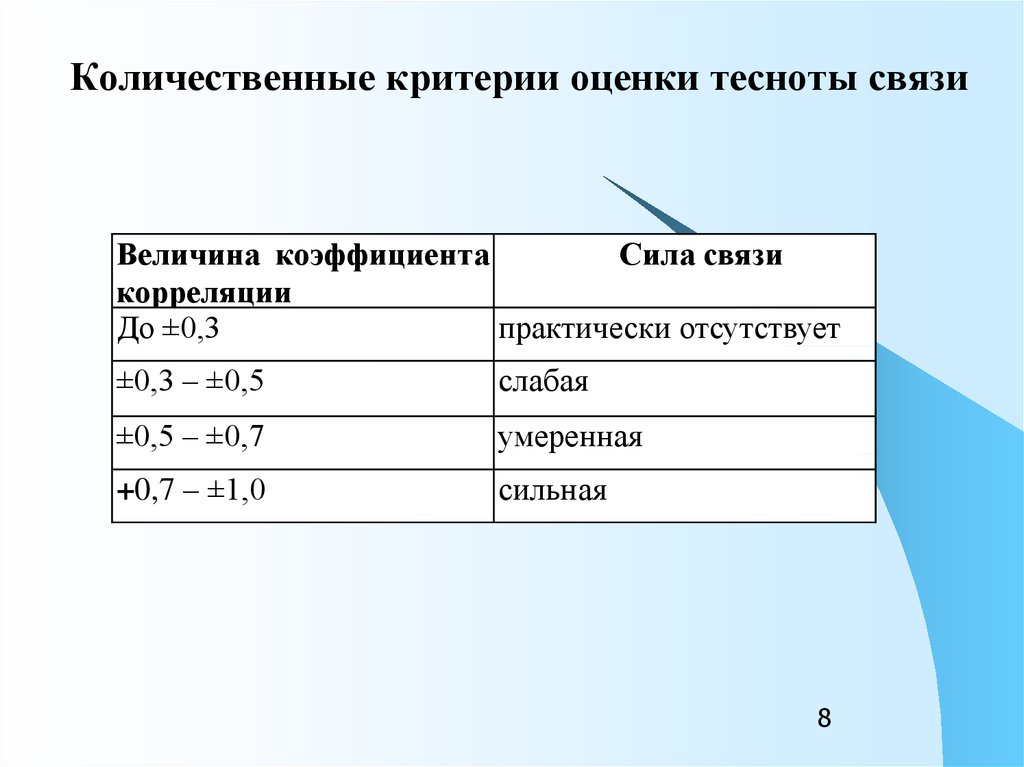

Количественные критерии оценки тесноты связиВеличина коэффициента

Сила связи

корреляции

До ±0,3

практически отсутствует

±0,3 – ±0,5

слабая

±0,5 – ±0,7

умеренная

+0,7 – ±1,0

сильная

8

9.

Оценка линейного коэффициента корреляцииЗначение

Характеристика

линейного

связи

коэффициента

связи

г=0

отсутствует

0< г < 1

прямая

-1<г<0

обратная

г=1

функциональная

Интерпретация связи

с

увеличением

х

увеличивается у

с увеличением х уменьшается

у и наоборот

каждому значению факторного

признака строго соответствует

одно значение результативного

признака

9

10.

1011.

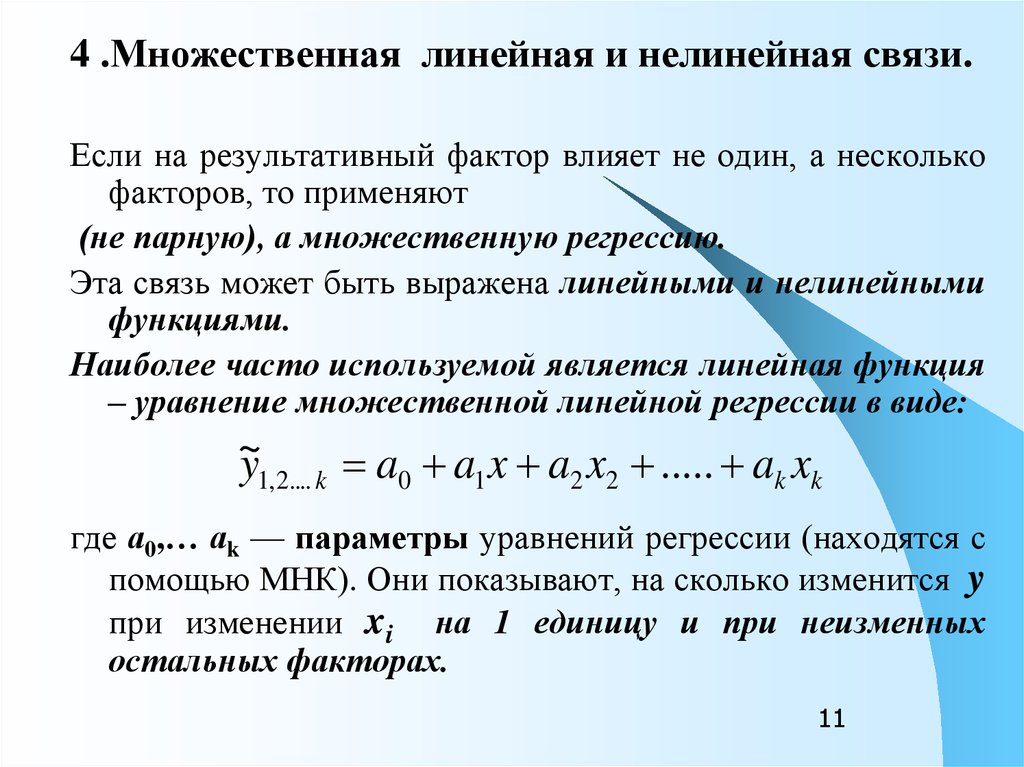

4 .Множественная линейная и нелинейная связи.Если на результативный фактор влияет не один, а несколько

факторов, то применяют

(не парную), а множественную регрессию.

Эта связь может быть выражена линейными и нелинейными

функциями.

Наиболее часто используемой является линейная функция

– уравнение множественной линейной регрессии в виде:

~y

1, 2.... k a0 a1 x a2 x2 ..... ak xk

где а0,… аk — параметры уравнений регрессии (находятся с

помощью МНК). Они показывают, на сколько изменится y

при изменении xi на 1 единицу и при неизменных

остальных факторах.

11

12.

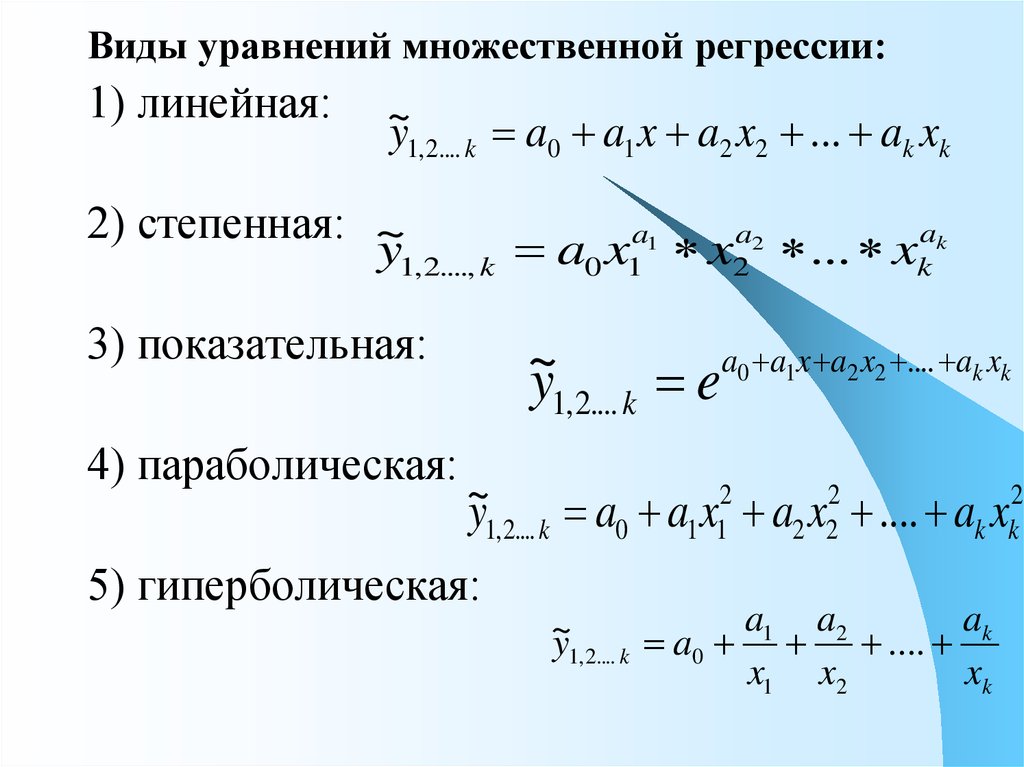

Виды уравнений множественной регрессии:1) линейная:

~y

1, 2.... k a0 a1 x a2 x2 ... ak xk

2) степенная: ~

ak

a1

a2

y1, 2...., k a0 x1 x2 ... xk

3) показательная:

4) параболическая:

a0 a1x a2 x2 .... ak xk

~y

1, 2.... k e

2

2

2

~y

1, 2.... k a0 a1 x1 a2 x2 .... ak xk

5) гиперболическая:

a1 a2

ak

~

y1, 2.... k a0 ....

x1 x2

xk

13. Множественный коэффициент корреляции

Теснота связи y со всей совокупностьюфакторов xi определяется с помощью

множественного коэффициента корреляции R

R

2

~

( у i у)

2

(

у

у

)

i

2

~

y

2

y

Множественный коэффициент корреляции

изменяется в пределах от 0 до 1 и по

определению положителен: 0 ≤ R ≤ 1.

14.

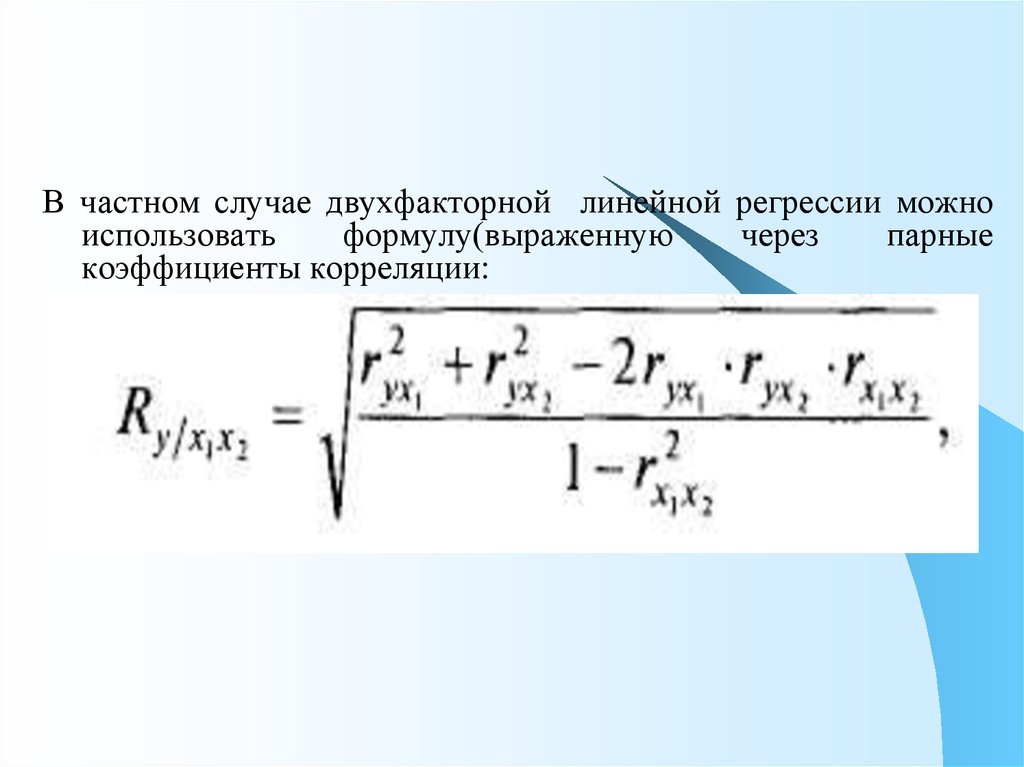

В частном случае двухфакторной линейной регрессии можноиспользовать

формулу(выраженную

через

парные

коэффициенты корреляции:

15.

1516.

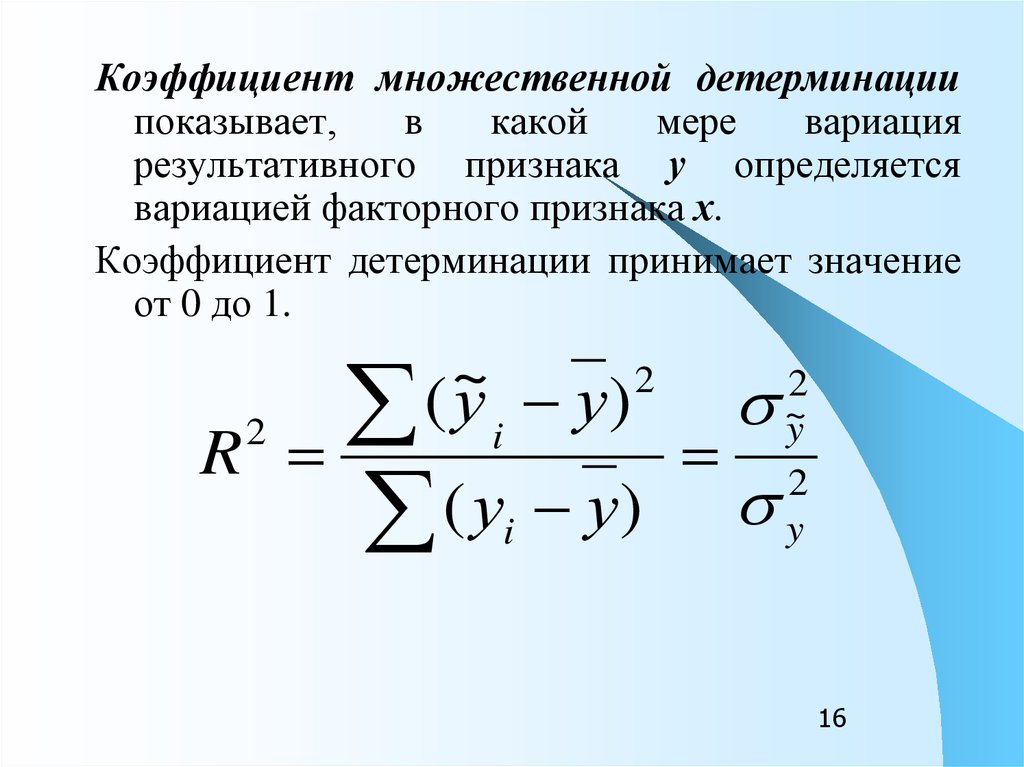

Коэффициент множественной детерминациипоказывает,

в

какой

мере

вариация

результативного признака у определяется

вариацией факторного признака х.

Коэффициент детерминации принимает значение

от 0 до 1.

2

~

( у i у)

2

R

( уi у)

2

~

y

2

y

16

17.

5. Оценка и проверка качества моделиА). для парной связи

После установления тесноты связи дают оценку значимости

связи между признаками.

Под термином «значимость связи» понимают оценку

отклонения выборочных переменных от своих значений в

генеральной совокупности посредством статистических

критериев.

Оценку значимости связи осуществляют с

использованием

F-критерия

Фишера

и

t-критерия Стьюдента.

Для парной регрессии (линейной и нелинейной) Fкритерий Фишера рассчитывается по формуле:

где [1, n-2]

– число степеней свободы числителя и

знаменателя формулы.

18.

Под термином «степень свободы» понимают целое число,которое показывает, сколько независимых элементов

информации в переменных у нужно для суммы их

квадратов, что объясняет соответствующую дисперсию:

общую, межгрупповую, среднюю из групповых .

Для множественной регрессии степени свободы равны:

(k ; n-k-1)

Теоретическое значение (рассчитанное по формуле) F

сравнивают с табличным (критическим) значением

Fтабл.

Последнее выбирают из справочных математических таблиц

F-критерия Фишера в зависимости от степеней свободы

1, (п - 2) и принятого уровня значимости ά(альфа). (0,05 5% вероятность допустимой ошибки)

Если F > Fтабл, то связь между признаками признается

значимой.

19.

Для проверки значимости коэффициентов уравнениямножественной регрессии аi (i=1,..,k) используют

Критерий Стьюдента:

ti

ai

2

ai

Коэффициенты уравнения (модели) признаются

статистически значимыми, если |t i | >t (ά; n-k-1).

Где: t (ά; n-k-1) - табличное значение.

ά - уровень значимости

n-k-1 - число степеней свободы, которое характеризует число

свободно варьирующих элементов совокупности.

n – число наблюдений

k – число факторных признаков.

20. 6. Изучение связи между качественными признаками

Пример: Обработать данные социологическогоопроса работников предприятия.

Y \ X

Мужчины

Женщины

Итого

Имеют в/о

4

5

4+5

Без в/о

8

10

8+10

Итого

4+8

5+10

4+5+8+10

где 4, 5,8,10 -частоты

21.

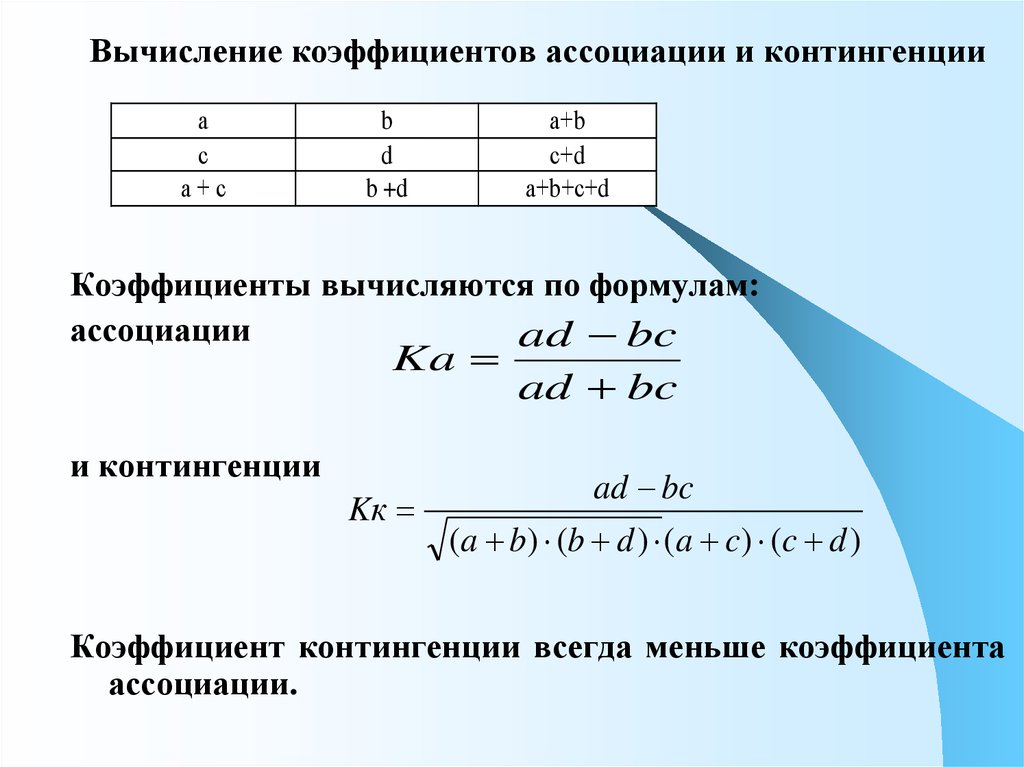

Вычисление коэффициентов ассоциации и контингенцииа

с

а+с

а+b

с+d

а+b+с+d

b

d

b +d

Коэффициенты вычисляются по формулам:

ассоциации

ad bc

Ka

и контингенции

Kк

ad bc

ad bc

(a b) (b d ) (a c) (c d )

Коэффициент контингенции всегда меньше коэффициента

ассоциации.

22.

Когда каждый из качественных признаков состоит более чемиз двух групп, то для определения тесноты связи возможно

применение коэффициентов взаимной сопряженности

Пирсона-Чупрова. Эти коэффициенты вычисляются по

следующим формулам:

где φ2 — показатель взаимной сопряженности;

φ — определяется как сумма отношений квадратов частот

каждой клетки таблицы к произведению итоговых частот,

соответствующего столбца и строки. Вычитая из этой

суммы «1», получим величину φ 2:

К1 - число значений (групп) первого признака;

K2 - число значений (групп) второго признака.

Чем ближе величина Кп и Кч к 1, тем теснее связь.

23.

Ранговые коэффициенты связиСреди непараметрических методов оценки

тесноты связи ранжированных признаков

наибольшее значение имеют ранговые

коэффициенты Спирмена (ρxy) и Кендалла

(τxy).

Эти коэффициенты могут быть использованы

для определения тесноты связи как между

количественными,

так

и

между

качественными признаками.

24.

Коэффициент корреляции рангов (коэффициентСпирмена) рассчитывается по формуле

где di2 (Rxj – Ryj)- квадраты разности рангов;

п — количество единиц в ряду.

Коэффициент Спирмена принимает любые значения

в интервале -1; 1.

Если di=0 p=1 –существует тесная прямая связь.

Если первому рангу по размеру одного признака

соответствует последний ранг по размеру второго

признака, второму рангу – предпоследний ранг

второго признака и т.п., то p = -1, и существует

тесная обратная связь. Если значение p близко

к 0, то связь слабая или ее вообще нет.

25.

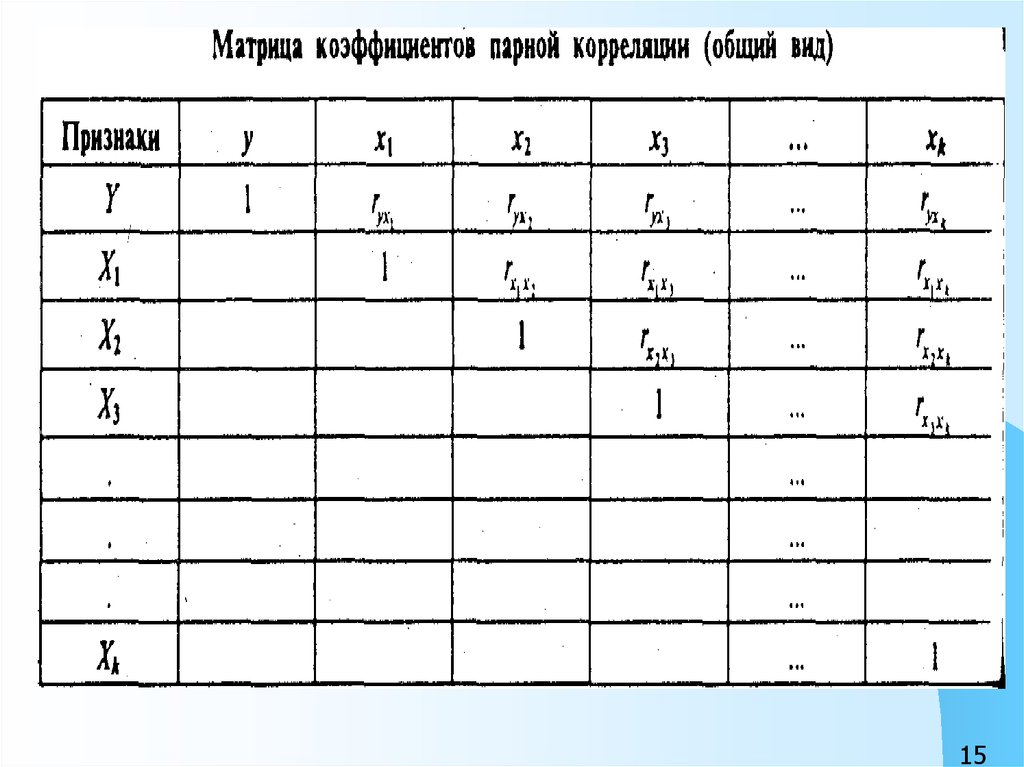

Алгоритм проведения корреляционно-регрессионногоанализа.

отбор наиболее существенных данных для включения в

корреляционно-регрессионные модели, дифференциация их

на объясняющие и результативные признаки;

выявление причин возникновения взаимосвязей между

признаками, предварительный расчёт и анализ парных

коэффициентов корреляции, построение матрицы

коэффициентов множественной корреляции и оценка

возможных вариантов группировки признаков для

построения регрессионной модели;

решение уравнения регрессии – вычисление коэффициентов

уравнения регрессии и их смысловая интерпретация;

статическая оценка достоверности параметров уравнения и

общая оценка качества модели;

практические выводы из анализа, применение результатов

анализа для совершенствования планирования и управления

экономическим процессом.