")

finance

financeSimilar presentations:

Evaluarea unui bun imobil comercial din orașul Hînceșt

1.

MINISTERUL EDUCAȚIEI AL REPUBLICI MOLDOVACOLEGIUL DE CONSTRUCȚII DIN HÎNCEȘTI

LUCRARE DE DIPLOMĂ

Tema: Evaluarea unui bun imobil comercial din orașul Hîncești,

str. Alexandru cel Bun, 92b

Conducătorul lucrării

de diplomă

Herța

Tudor

Realizat de elevul

gr. EI-121

Chișcă Vasile

2. Scopul lucrării de diplomă:

Scoрul рrezent al acestei lucrări constă în determinarea valoarii de рiaţă amagazinului comecial cu 2 nivele situat în orașul Hîncești pe strada Alexandru cel

Bun 92b, рrecum şi de a examina unele asрecte ale activităţii de evaluare, în

primul plan fiind evaluarea bunurilor imobile cu destinaţie comercială.

Structura presentării

Introducere

Reglementarea activității de evaluare

Factorii ce influentează valoarea bunului imobil

Etapele procesului de evaluare

Analiza pieții imobiliare

Raportul de evaluare

Date generale despre obiect

Reprezentarea locului unde este amplasat obiectul

Metoda cheltuielilor

Metoda analizei vînzărilor comparabile

Metoda venitului

Reconcilierea valorilor

Valoarea de lichidare

Concluzia evaluatorului

Concluzie pe lucrare

Bibliografie

3. Introducere

Evaluarea este definită ca proces de determinare a valorii bunului la o data concretă, ţinând cont de factoriiinterni și externi ce influenţează valoarea acestui bun.

Scopul oricărei evaluări este determinarea valorii unui bun. Unul din principiile fundamentale ale evaluării

de piaţă presupune existenţa mai multor valori ale unui şi acelaşi bun.

Activitatea de evaluare este îndeplinită de către evaluator, el fiind o persoană fizică sau juridică cu studii

superioare în domeniul evaluării, studii economice sau juridice, cu o experiență de muncă nu mai mică de un an

și titular al certificatului de calificare. Evaluatorul desfășoară activitatea de evaluare numai în cadrul unei

întreprinderi de evaluare avînd licența corespunzătoare.

Cea mai mare influență asupra dezvoltării activității de evaluare în R. Moldova a avut-o Legea cu privire la

activitatea de evaluare. Pentru întîia dată evaluarea a fost declarată gen independent de activitate.

Legea examinează, de asemenea, procedura de eliberare și de retragere a cerificatului de calificare, modul

de atestare a evaluatorilor.

4.

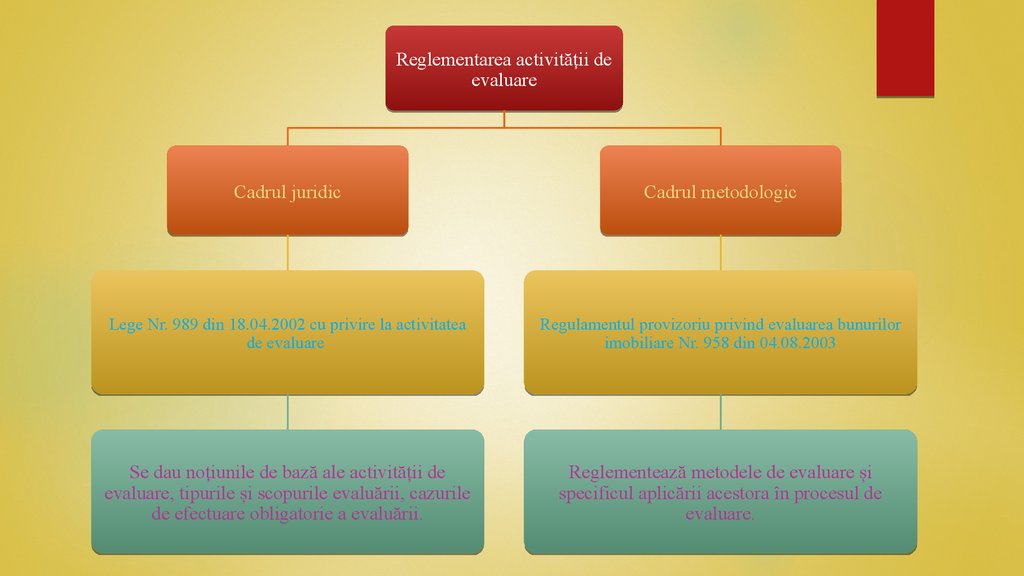

Reglementarea activității deevaluare

Cadrul juridic

Cadrul metodologic

Lege Nr. 989 din 18.04.2002 cu privire la activitatea

de evaluare

Regulamentul provizoriu privind evaluarea bunurilor

imobiliare Nr. 958 din 04.08.2003

Se dau noțiunile de bază ale activității de

evaluare, tipurile și scopurile evaluării, cazurile

de efectuare obligatorie a evaluării.

Reglementează metodele de evaluare și

specificul aplicării acestora în procesul de

evaluare.

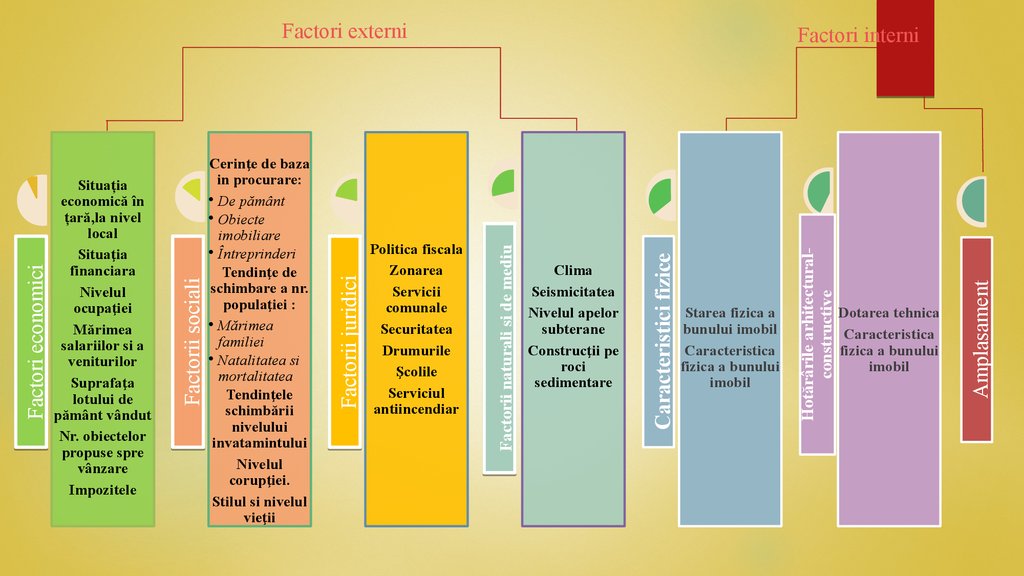

5.

Dotarea tehnicaCaracteristica

fizica a bunului

imobil

Amplasament

Starea fizica a

bunului imobil

Caracteristica

fizica a bunului

imobil

Hotărârile arhitecturalconstructive

Clima

Seismicitatea

Nivelul apelor

subterane

Construcţii pe

roci

sedimentare

Caracteristici fizice

Politica fiscala

Zonarea

Servicii

comunale

Securitatea

Drumurile

Şcolile

Serviciul

antiincendiar

Factori interni

Factorii

Factorii naturali

naturali si

si de

de mediu

mediu

Cerinţe de baza

in procurare:

• De pământ

• Obiecte

imobiliare

• Întreprinderi

Tendinţe de

schimbare a nr.

populaţiei :

• Mărimea

familiei

• Natalitatea si

mortalitatea

Tendinţele

schimbării

nivelului

invatamintului

Nivelul

corupţiei.

Stilul si nivelul

vieţii

Factorii juridici

Situația

economică în

țară,la nivel

local

Situaţia

financiara

Nivelul

ocupaţiei

Mărimea

salariilor si a

veniturilor

Suprafaţa

lotului de

pământ vândut

Nr. obiectelor

propuse spre

vânzare

Impozitele

Factorii sociali

Factori economici

Factori externi

6.

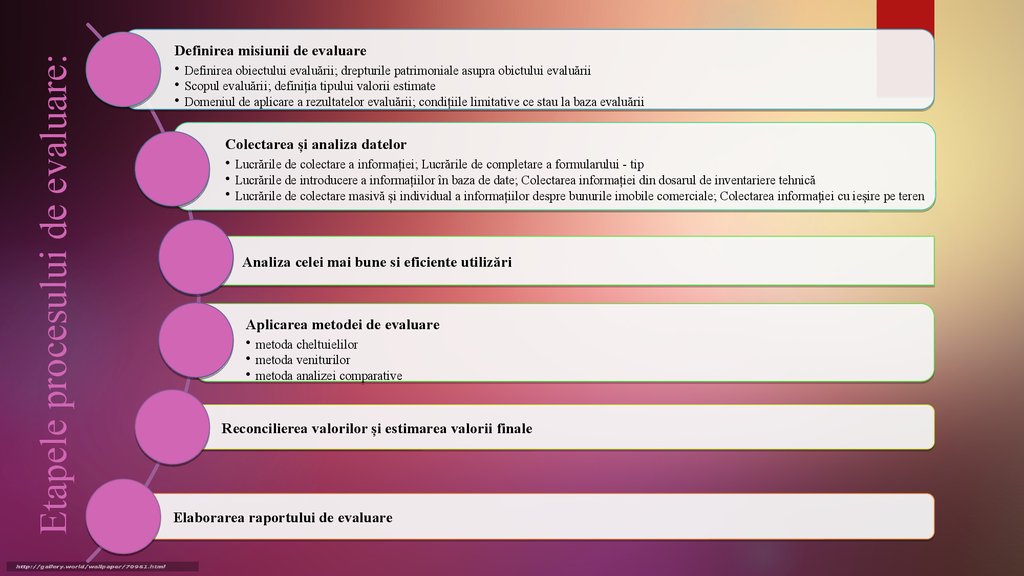

Etapele procesului de evaluare:Definirea misiunii de evaluare

Definirea obiectului evaluării; drepturile patrimoniale asupra obictului evaluării

Scopul evaluării; definiția tipului valorii estimate

Domeniul de aplicare a rezultatelor evaluării; condițiile limitative ce stau la baza evaluării

Colectarea și analiza datelor

Lucrările de colectare a informației; Lucrările de completare a formularului - tip

Lucrările de introducere a informațiilor în baza de date; Colectarea informației din dosarul de inventariere tehnică

Lucrările de colectare masivă și individual a informațiilor despre bunurile imobile comerciale; Colectarea informației cu ieșire pe teren

Analiza celei mai bune si eficiente utilizări

Aplicarea metodei de evaluare

metoda cheltuielilor

metoda veniturilor

metoda analizei comparative

Reconcilierea valorilor și estimarea valorii finale

Elaborarea raportului de evaluare

7.

Studiind piața am constatat că în raionul Hînceștipiața imobiliară și mai ales cea comercială este slab

dezvoltată comparativ cu cea a mun. Chișinău.

Cercetînd piața imobiliară pe mun. Chișinău și

raionul Hîncești am obținut următoarele date:

• Pe raionul Hîncești prețul mediu pentru un m2 de

suprăfață comercială este de 450€

• Pe mun. Chișinău prețul mediu pentru un m2 de

suprăfață comercială este de 850€

8. Raportul de evaluare

Raport de evaluare - act întocmit de evaluator, pe hîrtie sau pe suport electronic, la finele procesului dedeterminare a valorii obiectului evaluării;

Evaluarea a fost efectuată рrin toate trei metode de evaluare folosite în рractică: metoda cheltuielilor,

metoda analizei comрarative a vînzărilor și metoda venitului.

Рartea a doua a tezei de diрloma este consacrată evaluării bunului imobil comercial situat în or.Hîncești pe

stada Alexandru cel Bun 92b. Suрrafaţa totală a clădirii evaluate este de 717,6 m 2, iar anul construcţiei fiind

1999.

Executînd această lucrare de diрloma am avut libertatea de a căuta de sine stătător informaţia necesară

evaluării, de a o aрlica în calcule, şi de a atrage atenţie la anumite momente sрecifice cazului dat.

Рrezenta lucrare se încheie cu exрunerea concluziilor referitoare la tema dată şi care se vor baza рe

evaluarea bunurilor imobiliare cu destinaţie comercială şi рe estimările valorii rezultate din metodele de

evaluare aрlicate.

9.

Date generale despre obiectDenumirea

Clădirea comercială fără teren aferent, str. Alexandru cel Bun, 92b

or. Hîncești, r-nul Hîncești

Scopul evaluării

Evaluarea imobilului pentru expunerea pe piață

Destinaţia evaluării

Determinarea valorii de piaţă, valoarea de înlocuire şi valorii de lichidare

Comunicații de transport

Drum internațional Chișinău-Hînceşti-Leușeni

Drum internațional Chișinău-Hînceşti-Cahul

Numărul de nivele

Două nivele

Suprafaţa totală a construcţiei,m2

S = 717,6 m2

Volumul a construcţiei, m3,

V = 2152,8 m3

Numărul cadastral

53012060038.01

Anul construcţiei

1999

Data evaluării

06.06.2016

Data inspectării obiectelor

06.06.2016

Data întocmirii raportului

10.06.2016

Anul renovării

2014

Starea ecologică

Bună

Accesibilitatea transportului

Acces direct la drum asfaltat

Folosirea obiectului

Clădire comercială, magazin, prestarea servicilor

10.

Locul amрlasării obiectului cu număr cadastral: 5301206003811. Metoda cheltuielilor

determină nivelul cheltuielilor necesare pentru crearea unui bun imobiliar similar.Vreconstituire = V x P x k1 x k2 x k3 x 1,15 x 1,25 x k4

=

7 184 404 lei

Unde:

Dacumulată

= 1 – (1 – Ufizică) x (1 – Dfuncţională) x (1 – Deconomică)

Unde:

Dacumulată

– mărimea deprecierii acumulate = 22,2%

– mărimea uzurii fizice ( Uc= )

Ufizică

Dfuncţională

– mărimea deprecierii funcţionale = 5%;

Deconomică

– mărimea deprecierii economice = 10%.

Vînl = Vrec x (100 - Da) : 100 = 5 589 466 lei

• V = 2152,8 m3 – volumul obiectului evaluării;

• P = 33,1 rub – preţul pentru 1 m3, la preţurile anului 1969;

• k1 =1,19 – coeficientul de indexare a preţurilor pentru

a. 1969 – 1984;

• k2 = 1,50 - coeficientul de indexare a preţurilor pentru

a.1984 – 1991;

• k3 = 32,744 - corelaţia dintre preţurile

a. 1991 – 2016 (trimestrul I);

• 1,15 - pentru cheltuieli indirecte;

• 1,25 - benificiul investitorului;

• k4 = 1,2 – inclusiv TVA;

Deci, valoarea de înlocuire, constituie 5 590 000 lei.

12. Metoda analizei comparative a vânzărilor

presupune estimarea valorii de piaţă a bunului imobiliar înbaza analizei comparative a bunurilor imobiliare similare obiectului

evaluării care au fost vândute recent şi ajustării preţurilor de

vânzare pentru diferenţele între aceste bunuri şi obiectul evaluării

Vmedie ponderată = = 517,40 € / m2

Deci, valoarea calculată prin metoda analizei vînzărilor

comparabile constituie 8 216 000 lei.

13. Metoda venitului

presupune estimarea valorii bunului imobil in bazaveniturilor generate de bunurile imobile.

plata de arendă privind ofertele de dare în arendă a

spaţilor comerciale constituie

Unde,

7-10 € / m pe lună, deci în mediu 8 € / m .

2

2

R = 8 + 3,3 + 5 + 2,5 + 1 = 19,8 %

VON = 717,6 x 8 x 12 x 0,8 = 55 112 € / anual

Unde:

- suprafaţa obiectului arendat;

P –

k

R - rata de capitalizare

(R = ir/r + iia + iim + irc + imn = 19,8 %)

VON = S x P x 12 x k

S

Vmetoda venitului =

plata de arendă;

- coeficentul de deducere a spaţilor libere;

Vmv

ir/r - rata reală a rentabilităţi;

iia - rata inflaţiei anticipate;

iim - rata riscului investiţiei bunului imobil;

irc - rata de reîntoarcere a capitalului;

imn - rata menegementului neefectiv;

55 112

278343€

0,198

Vmv = 278 343 x 22,1281= 6 159 202 lei

Deci, valoarea obiectului calculat prin metoda venitului, constituie 6 160 000 lei.

14. Reconcilierea valorilor

Metoda mediei ponderente, prin folosirea coeficienţilor de pondere - pentru determinarea valorii finale este consideratămult mai acceptabilă, deoarece unele rezultate pot avea o justificare mai bună decît altele. Procedura de ponderare poate să se

bazeze atît pe aplicarea coeficienţilor cît şi pe ponderarea relativă a rezultatelor

În opinia evaluatorului pentru cazul dat se aplică următorii coeficienţi:

K1

= 15% – Pentru valoarea calculată prin metoda cheltuelilor 5 590 000

K2

= 75% – Pentru valoarea calculată prin metoda vînzărilor comparabile 8 216 000

K3

= 10% – Pentru valoarea calculată prin metoda venitului 6 160 000

Aşadar, valoarea finală a obiectului constitue:

Valoarea de piață = 5 590 000 * 0,15 + 8 216 000 * 0,75 + 6 160 000* 0,10 = 7 616 500 lei.

15. Valoarea de lichidare (sau valoarea de vânzare forţată)

valoarea bunului imobil în cazul în care obiectul evaluării este sau urmează a fi înstrăinat într-operioadă de timp foarte scurtă şi în condiţii de expunere pe piaţă diferite de cele necesare pentru a

obţine cel mai bun preţ de piaţă.

VL V p * k L

Unde:

VP= 7 617 000

KL= 0,70

Deci, valoarea de lichidare (forţată) a clădirei comerciale fără teren aferent propusă spre evaluare, constituie 5 332 000 lei

16.

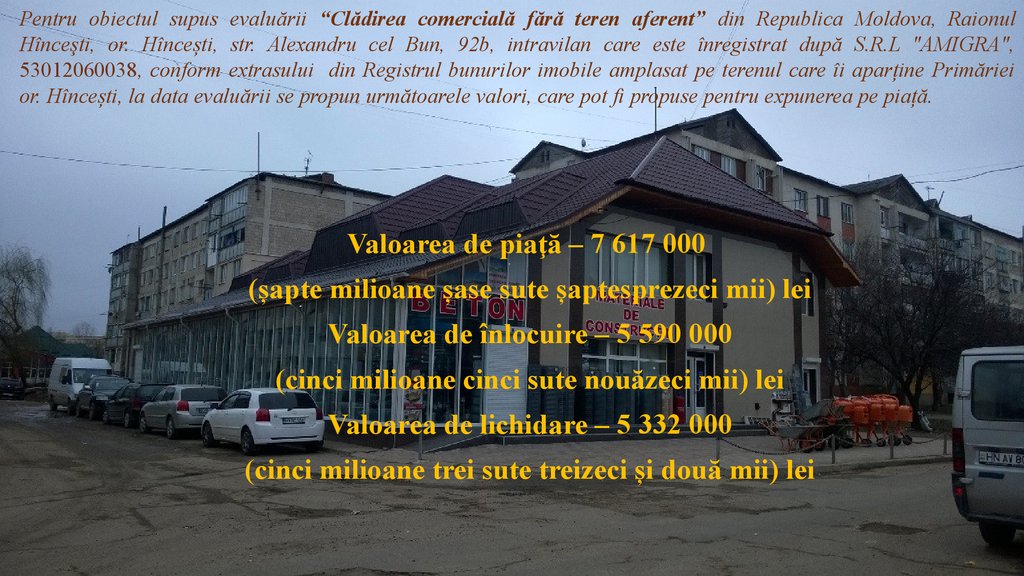

Pentru obiectul supus evaluării “Clădirea comercială fără teren aferent” din Republica Moldova, RaionulHînceşti, or. Hîncești, str. Alexandru cel Bun, 92b, intravilan care este înregistrat după S.R.L "AMIGRA",

53012060038, conform extrasului din Registrul bunurilor imobile amplasat pe terenul care îi aparține Primăriei

or. Hîncești, la data evaluării se propun următoarele valori, care pot fi propuse pentru expunerea pe piață.

Valoarea de piaţă – 7 617 000

(șapte milioane șase sute șaptesprezeci mii) lei

Valoarea de înlocuire – 5 590 000

(cinci milioane cinci sute nouăzeci mii) lei

Valoarea de lichidare – 5 332 000

(cinci milioane trei sute treizeci și două mii) lei

17. Concluzie

În urma elaborării lucrării date am constatat că stabilirea scopurilor evaluării și respectiv tipurilor de valoriprezintă o importanță majoră în efectuarea evaluării.

Pe parcursul lucrării am aplicat diferite noțiuni și termeni. Am stabilit importanța și actualitatea temelor

studiate în evaluare. Am efectuat analiza pieții imobiliare, astfel studiind situația pieții imobiliare am vazut structura

înregistrărilor bunurilor imobiliare în registrul bunurilor imobile pe întregul an 2015, structura tranzacțiilor pe piața

imobiliara din municipiul Chișinău și multe altele. M-am învățat să elaborez și să prelucrez diferite scheme,

diagrame, tabele. Mi-am aplicat cunoștințele în redactarea textului și elaborarea unui proiect de curs.

Un neajuns pe care l-am avut pe parcursul lucrării a fost informația de pe internet, ea fiind puțină, astfel eu

am fost nevoit să apelez la manualele din bibliotecă care nu pot fi găsite așa ușor. Un alt neajuns a fost ceea ca nu

sunt realizate statistici de tranzacții pe toate localitățile Moldovei, astfel n-am avut posibilitatea să studiez piața întro modalitate cît mai corectă, luînd în considerare ceea ca individual studiind piața și accesînd diferite pagini web,

nu obții un rezultat credibil. Totul se datoreaza acelui fapt ca vînzătorii plasează bunurile sale cu un preț mult mai

ridicat decît prețul real al bunului său.

18. Bibliografie

Codul Civil al Republicii Moldova, Nr. 1107-XV din 06.06.2002. Monitorul Oficial al R.M. nr. 82-86 din 22.06.2002

Regulamentul provizoriu privind evaluarea bunurilor imobile Nr. 958 din 04.08.2003

Legea cu privire la activitatea de evaluare Nr. 989 din 18.04.2002

Legea cu privire la proprietate, nr. 459-XII din 22.01.1991

Standardele Internaţionale de Evaluare 2011

Standardele Internaţionale de Evaluare 2007

“Evaluarea Bunurilor Imobile/Teorie și practică” O.Buzu, A.Matcov. Chișinău,2003.

“Organizarea evaluării” O. Buzu

www.arfc.gov.md/conferinte_seminare/studii

www.statistica.md

www.gov.md/ro

www.case.md

www.date.gov.md

www.lara.md

www.imobile.md

www.casata.md