finance

financeSimilar presentations:

отчетности в 2018 году")

отчетности за 2018 год")

отчетности об обязательствах")

отчетности за 2020 год")

учреждениями. 2018 год")

Особенности ведения бюджетного и казначейского учета и составления бюджетной отчетности в 2019 году

1.

Особенности ведения бюджетного и казначейского учетаи составления бюджетной отчетности

территориальными органами Федерального казначейства

в 2019 году

Васильев Евгений Николаевич

заместитель начальника

Управления бюджетного учета и отчетности

Федерального казначейства

Январь 2019 г.

2.

Бюджетный учет бюджетных и денежных обязательствполучателей средств федерального бюджета

2017

Старт

учетных

процедур по

бюджетным

и денежным

обязательствам

2018

• Уточнение

целевой

учетной

модели,

• Подготовка проектов

изменений

в нормативные правовые акты

2019

• Внесение

изменений

в нормативные правовые акты,

• Доработка

ИС ФК

2020

Ведение

учета по

уточненной

целевой

учетной

модели

2

3.

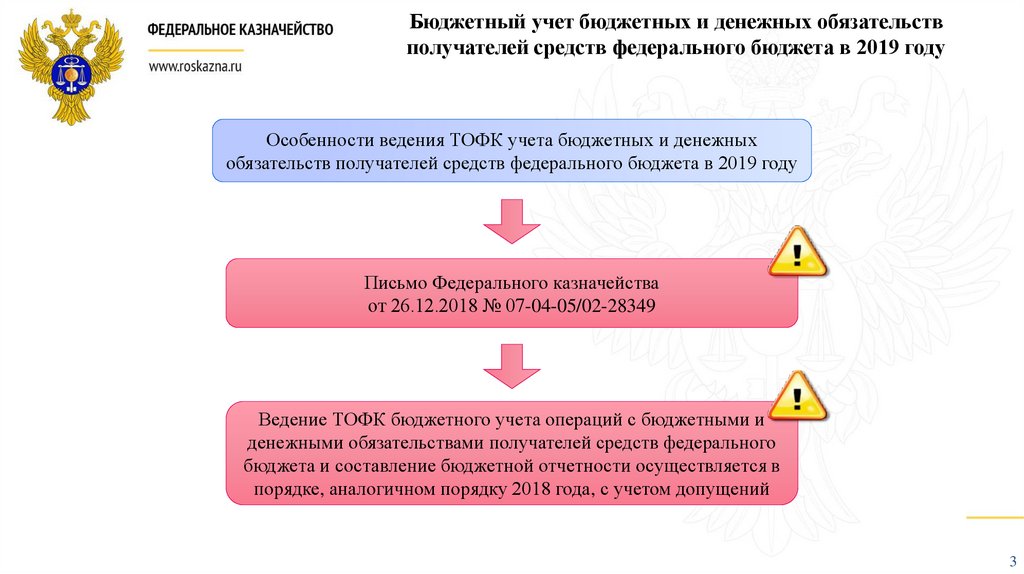

Бюджетный учет бюджетных и денежных обязательствполучателей средств федерального бюджета в 2019 году

Особенности ведения ТОФК учета бюджетных и денежных

обязательств получателей средств федерального бюджета в 2019 году

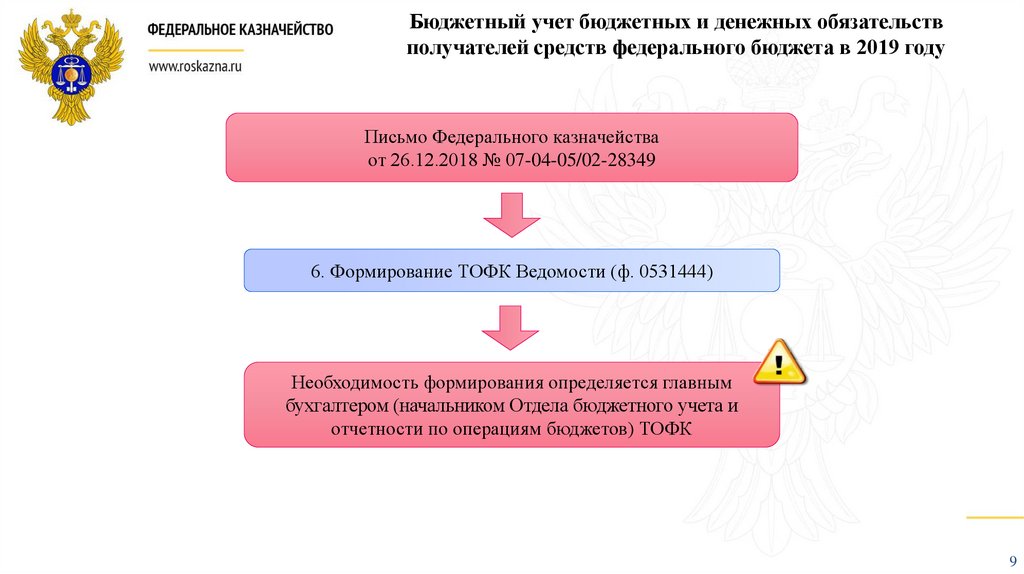

Письмо Федерального казначейства

от 26.12.2018 № 07-04-05/02-28349

Ведение ТОФК бюджетного учета операций с бюджетными и

денежными обязательствами получателей средств федерального

бюджета и составление бюджетной отчетности осуществляется в

порядке, аналогичном порядку 2018 года, с учетом допущений

3

4.

Бюджетный учет бюджетных и денежных обязательствполучателей средств федерального бюджета в 2019 году

Письмо Федерального казначейства

от 26.12.2018 № 07-04-05/02-28349

1. Постановка на учет ТОФК бюджетных и денежных

обязательств получателей средств федерального бюджета

Приказ Минфина России от 30.12.2015 № 221н

4

5.

Бюджетный учет бюджетных и денежных обязательствполучателей средств федерального бюджета в 2019 году

Письмо Федерального казначейства

от 26.12.2018 № 07-04-05/02-28349

2. Отражение операций с бюджетными и денежными

обязательствами на лицевых счетах, открытых получателям

средств федерального бюджета в ТОФК

Приказ Федерального казначейства от 17.10.2016 № 21н

5

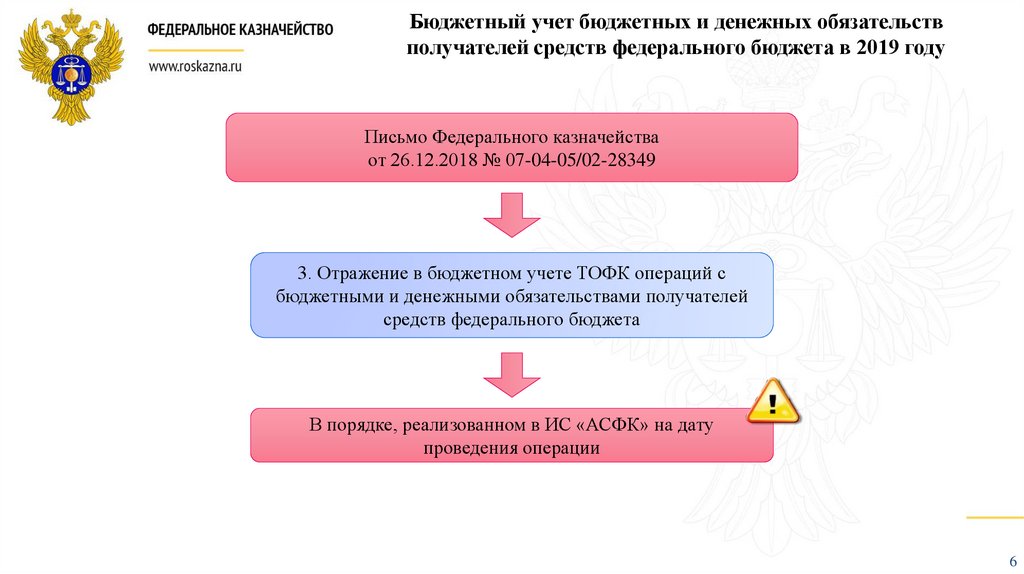

6.

Бюджетный учет бюджетных и денежных обязательствполучателей средств федерального бюджета в 2019 году

Письмо Федерального казначейства

от 26.12.2018 № 07-04-05/02-28349

3. Отражение в бюджетном учете ТОФК операций с

бюджетными и денежными обязательствами получателей

средств федерального бюджета

В порядке, реализованном в ИС «АСФК» на дату

проведения операции

6

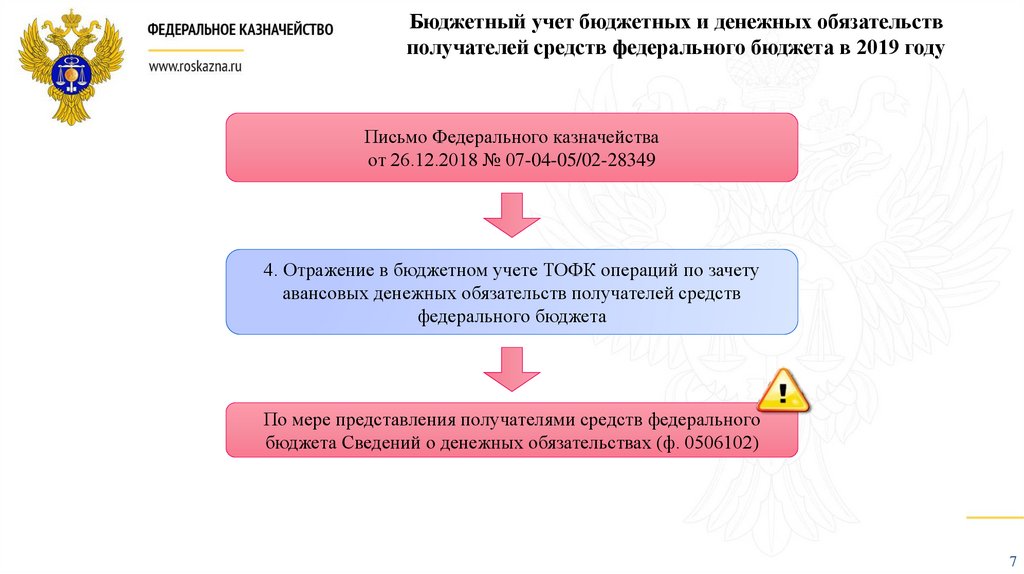

7.

Бюджетный учет бюджетных и денежных обязательствполучателей средств федерального бюджета в 2019 году

Письмо Федерального казначейства

от 26.12.2018 № 07-04-05/02-28349

4. Отражение в бюджетном учете ТОФК операций по зачету

авансовых денежных обязательств получателей средств

федерального бюджета

По мере представления получателями средств федерального

бюджета Сведений о денежных обязательствах (ф. 0506102)

7

8.

Бюджетный учет бюджетных и денежных обязательствполучателей средств федерального бюджета в 2019 году

Письмо Федерального казначейства

от 26.12.2018 № 07-04-05/02-28349

5. Отражение в бюджетном учете ТОФК операций по зачету

перенесенных в первый рабочий день текущего финансового года

авансовых денежных обязательств получателей средств федерального

бюджета, кассово исполненных в отчетном финансовом году

В порядке, установленном письмом Федерального казначейства от

08.02.2018 № 07-04-05/02-1987

Дебет 1 50212 000 Кредит 1 50213 000

Дебет 1 50211 000 Кредит 1 50212 000

8

9.

Бюджетный учет бюджетных и денежных обязательствполучателей средств федерального бюджета в 2019 году

Письмо Федерального казначейства

от 26.12.2018 № 07-04-05/02-28349

6. Формирование ТОФК Ведомости (ф. 0531444)

Необходимость формирования определяется главным

бухгалтером (начальником Отдела бюджетного учета и

отчетности по операциям бюджетов) ТОФК

9

10.

Бюджетный учет бюджетных и денежных обязательствполучателей средств федерального бюджета в 2019 году

Письмо Федерального казначейства

от 26.12.2018 № 07-04-05/02-28349

7. Составление и представление ТОФК Отчетов (ф. 0503129)

Приказ Минфина России от

28.12.2010 № 191н

Приказ Федерального казначейства от

04.12.2015 № 339

10

11.

Бюджетный учет бюджетных и денежных обязательствполучателей средств федерального бюджета в 2020 году

Ведение ТОФК учета бюджетных и денежных обязательств получателей

средств федерального бюджета в 2020 году

Внесение

изменений в приказ

Минфина России от

30.12.2015 № 221н

Внесение изменений

в приказ

Федерального

казначейства от

17.10.2016 № 21н

Внесение

изменений в приказ

Минфина России от

30.09.2008 № 104н

Порядок учета ТОФК и отражения на

лицевых счетах операций с обязательствами

Внесение изменений в порядок ведения

ТОФК бюджетного учета и формирования

регистров бюджетного учета по операциям с

бюджетными и денежными обязательствами

получателей средств федерального бюджета

Внесение изменений

в приказ Минфина

России от 28.12.2010

№ 191н

Внесение

изменений в приказ

Федерального

казначейства от

04.12.2015 № 339

Ведение бюджетного учета и

составление бюджетной отчетности

11

12.

Бюджетный учет бюджетных и денежных обязательствполучателей средств федерального бюджета в 2020 году

Ведение ТОФК учета бюджетных и денежных обязательств получателей

средств федерального бюджета в 2020 году

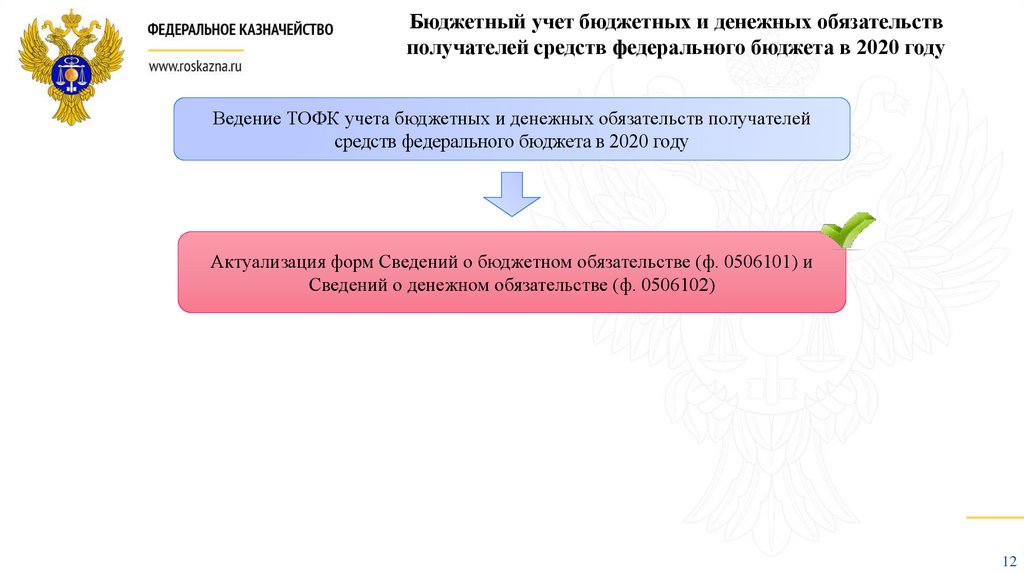

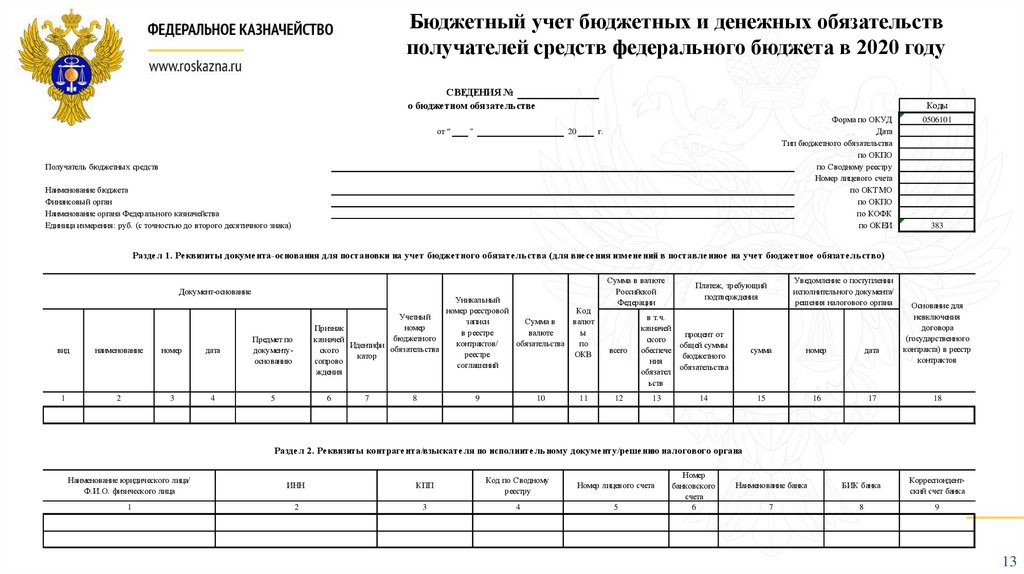

Актуализация форм Сведений о бюджетном обязательстве (ф. 0506101) и

Сведений о денежном обязательстве (ф. 0506102)

12

13.

Бюджетный учет бюджетных и денежных обязательствполучателей средств федерального бюджета в 2020 году

СВЕДЕНИЯ №

о бюджетном обязательстве

от "

Коды

"

Форма по ОКУД

Дата

Тип бюджетного обязательства

по ОКПО

по Сводному реестру

Номер лицевого счета

по ОКТМО

по ОКПО

по КОФК

по ОКЕИ

г.

20

Получатель бюджетных средств

Наименование бюджета

Финансовый орган

Наименование органа Федерального казначейства

Единица измерения: руб. (с точностью до второго десятичного знака)

0506101

383

Раздел 1. Реквизиты документа-основания для постановки на учет бюджетного обязатель ства (для внесения изменений в поставленное на учет бюджетное обязатель ство)

Документ-основание

вид

наименование

номер

дата

Предмет по

документуоснованию

1

2

3

4

5

Уникальный

номер реестровой

Код

Учетный

записи

Сумма в

валют

номер

Признак

в реестре

валюте

ы

бюджетного

казначей

контрактов/

обязательства

по

Идентифи

обязательства

ского

реестре

ОКВ

катор

сопрово

соглашений

ждения

6

7

8

9

10

11

Сумма в валюте

Российской

Федерации

всего

12

в т.ч.

казначей

процент от

ского

общей суммы

обеспече

бюджетного

ния

обязательства

обязател

ьств

13

Уведомление о поступлении

исполнительного документа/

решения налогового органа

Платеж, требующий

подтверждения

14

сумма

номер

дата

15

16

17

Основание для

невключения

договора

(государственного

контракта) в реестр

контрактов

18

Раздел 2. Реквизиты контрагента/взыскателя по исполнитель ному документу/решению налогового органа

Наименование юридического лица/

Ф.И.О. физического лица

ИНН

КПП

Код по Сводному

реестру

Номер лицевого счета

1

2

3

4

5

Номер

банковского

счета

6

Наименование банка

БИК банка

Корреспондентский счет банка

7

8

9

13

14.

Бюджетный учет бюджетных и денежных обязательствполучателей средств федерального бюджета в 2020 году

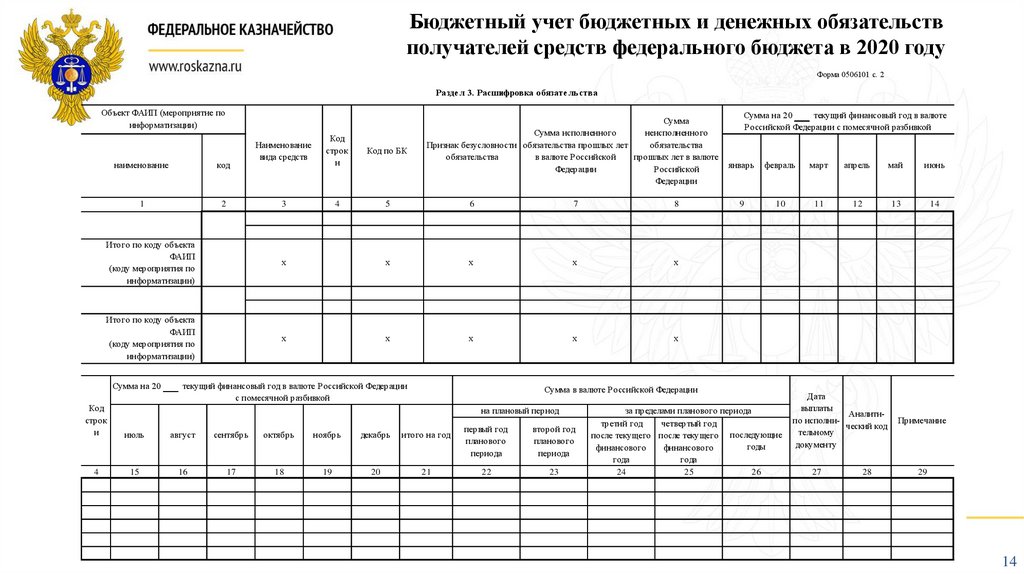

Форма 0506101 с. 2

Раздел 3. Расшифровка обязатель ства

Объект ФАИП (мероприятие по

информатизации)

наименование

код

1

2

Сумма

Сумма исполненного

неисполненного

Признак безусловности обязательства прошлых лет

обязательства

обязательства

в валюте Российской

прошлых лет в валюте

Федерации

Российской

Федерации

Наименование

вида средств

Код

строк

и

Код по БК

3

4

5

6

7

8

Итого по коду объекта

ФАИП

(коду мероприятия по

информатизации)

х

х

х

х

х

Итого по коду объекта

ФАИП

(коду мероприятия по

информатизации)

х

х

х

х

х

Сумма на 20

текущий финансовый год в валюте Российской Федерации

с помесячной разбивкой

Сумма на 20

текущий финансовый год в валюте

Российской Федерации с помесячной разбивкой

январь

февраль

март

апрель

май

июнь

9

10

11

12

13

14

Сумма в валюте Российской Федерации

Код

строк

и

июль

август

сентябрь

октябрь

ноябрь

декабрь

итого на год

4

15

16

17

18

19

20

21

на плановый период

первый год

планового

периода

второй год

планового

периода

22

23

за пределами планового периода

третий год

четвертый год

после текущего после текущего последующие

годы

финансового

финансового

года

года

24

25

26

Дата

выплаты

Аналитипо исполнический код

тельному

документу

27

28

Примечание

29

14

15.

Бюджетный учет бюджетных и денежных обязательствполучателей средств федерального бюджета в 2020 году

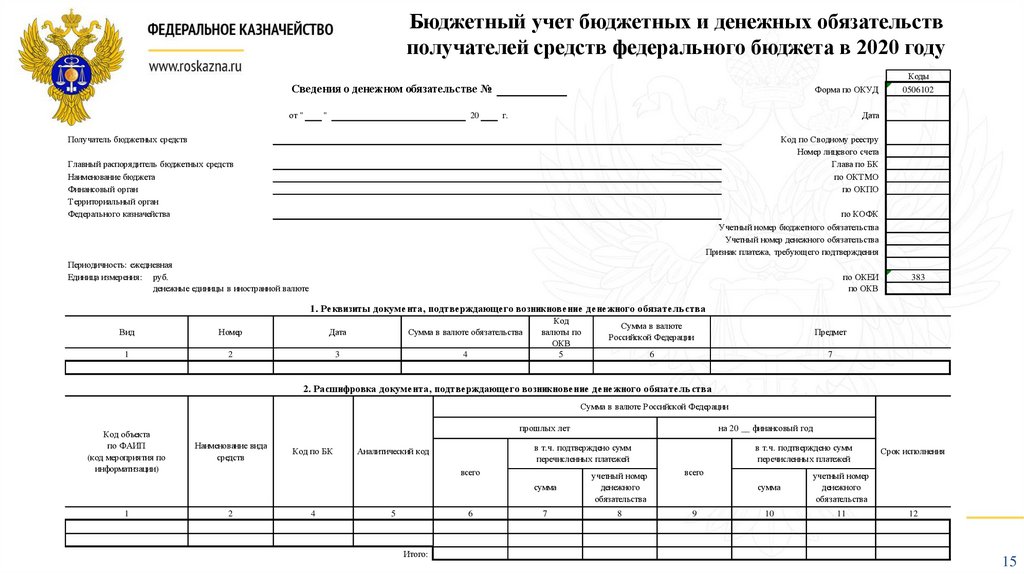

Сведения о денежном обязательстве №

от "

"

20

Форма по ОКУД

г.

Коды

0506102

Дата

Получатель бюджетных средств

Код по Сводному реестру

Номер лицевого счета

Глава по БК

по ОКТМО

по ОКПО

Главный распорядитель бюджетных средств

Наименование бюджета

Финансовый орган

Территориальный орган

Федерального казначейства

по КОФК

Учетный номер бюджетного обязательства

Учетный номер денежного обязательства

Признак платежа, требующего подтверждения

Периодичность: ежедневная

Единица измерения: руб.

денежные единицы в иностранной валюте

по ОКЕИ

по ОКВ

383

1. Реквизиты документа, подтверждающего возникновение денежного обязатель ства

Вид

Номер

Дата

Сумма в валюте обязательства

1

2

3

4

Код

валюты по

ОКВ

5

Сумма в валюте

Российской Федерации

Предмет

6

7

2. Расшифровка документа, подтверждающего возникновение денежного обязатель ства

Сумма в валюте Российской Федерации

Код объекта

по ФАИП

(код мероприятия по

информатизации)

1

прошлых лет

Наименование вида

средств

Код по БК

в т.ч. подтверждено сумм

перечисленных платежей

Аналитический код

всего

2

4

5

6

Итого:

на 20 __ финансовый год

в т.ч. подтверждено сумм

перечисленных платежей

всего

сумма

учетный номер

денежного

обязательства

7

8

9

сумма

учетный номер

денежного

обязательства

10

11

Срок исполнения

12

15

16.

Бюджетный учет бюджетных и денежных обязательствполучателей средств федерального бюджета в 2020 году

Ведение ТОФК учета бюджетных и денежных обязательств получателей

средств федерального бюджета в 2020 году

Учет ТОФК денежных обязательств получателей средств федерального

бюджета на плановый период и иные очередные годы (за пределами

планового периода)

16

17.

Бюджетный учет бюджетных и денежных обязательствполучателей средств федерального бюджета в 2020 году

Ведение ТОФК учета бюджетных и денежных обязательств получателей

средств федерального бюджета в 2020 году

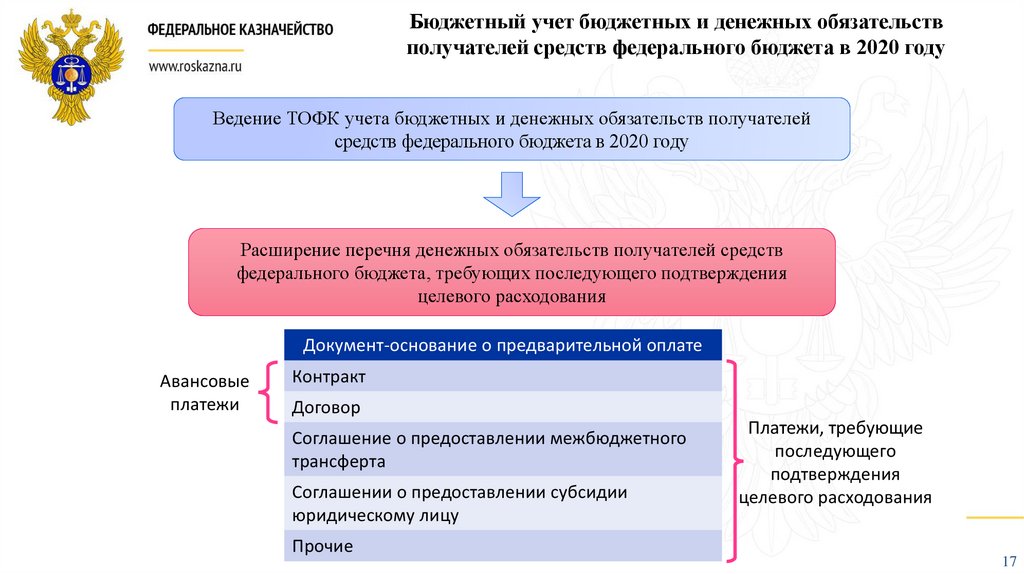

Расширение перечня денежных обязательств получателей средств

федерального бюджета, требующих последующего подтверждения

целевого расходования

Документ-основание о предварительной оплате

Авансовые

платежи

Контракт

Договор

Соглашение о предоставлении межбюджетного

трансферта

Соглашении о предоставлении субсидии

юридическому лицу

Прочие

Платежи, требующие

последующего

подтверждения

целевого расходования

17

18.

Бюджетный учет бюджетных и денежных обязательствполучателей средств федерального бюджета в 2020 году

Ведение ТОФК учета бюджетных и денежных обязательств получателей

средств федерального бюджета в 2020 году

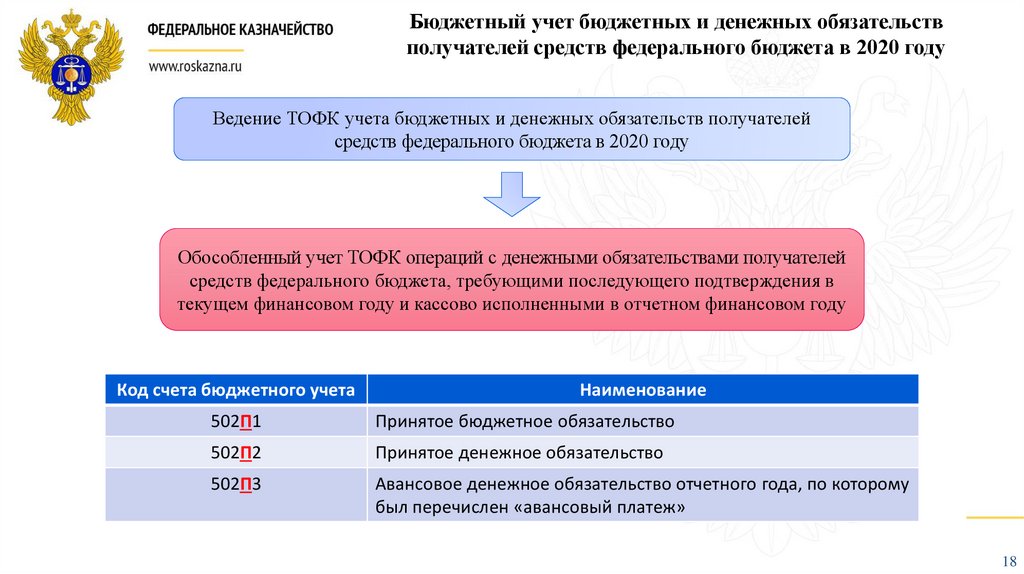

Обособленный учет ТОФК операций с денежными обязательствами получателей

средств федерального бюджета, требующими последующего подтверждения в

текущем финансовом году и кассово исполненными в отчетном финансовом году

Код счета бюджетного учета

Наименование

502П1

Принятое бюджетное обязательство

502П2

Принятое денежное обязательство

502П3

Авансовое денежное обязательство отчетного года, по которому

был перечислен «авансовый платеж»

18

19.

Бюджетный учет бюджетных и денежных обязательствполучателей средств федерального бюджета в 2020 году

Ведение ТОФК учета бюджетных и денежных обязательств получателей

средств федерального бюджета в 2020 году

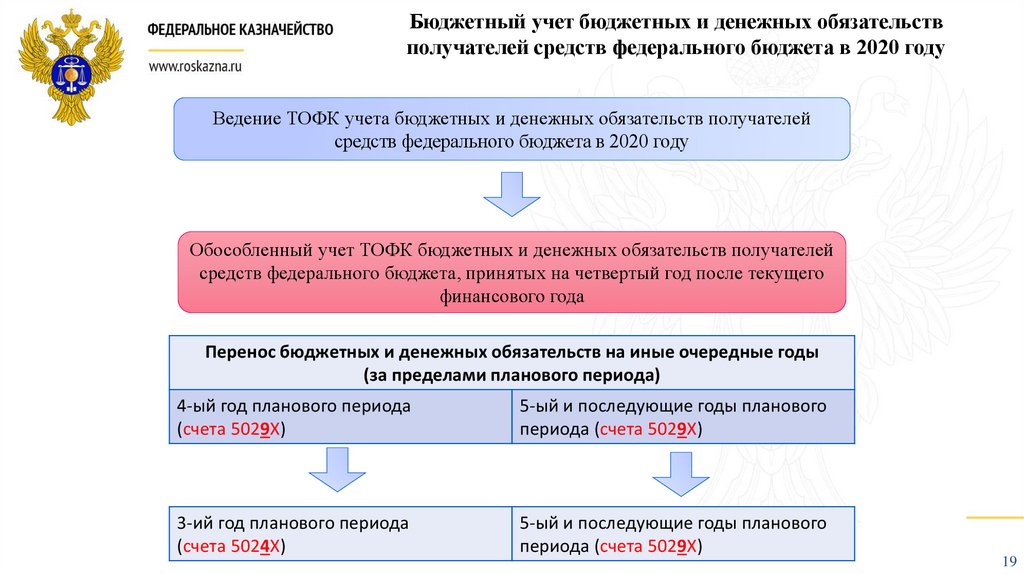

Обособленный учет ТОФК бюджетных и денежных обязательств получателей

средств федерального бюджета, принятых на четвертый год после текущего

финансового года

Перенос бюджетных и денежных обязательств на иные очередные годы

(за пределами планового периода)

4-ый год планового периода

(счета 5029Х)

5-ый и последующие годы планового

периода (счета 5029Х)

3-ий год планового периода

(счета 5024Х)

5-ый и последующие годы планового

периода (счета 5029Х)

19

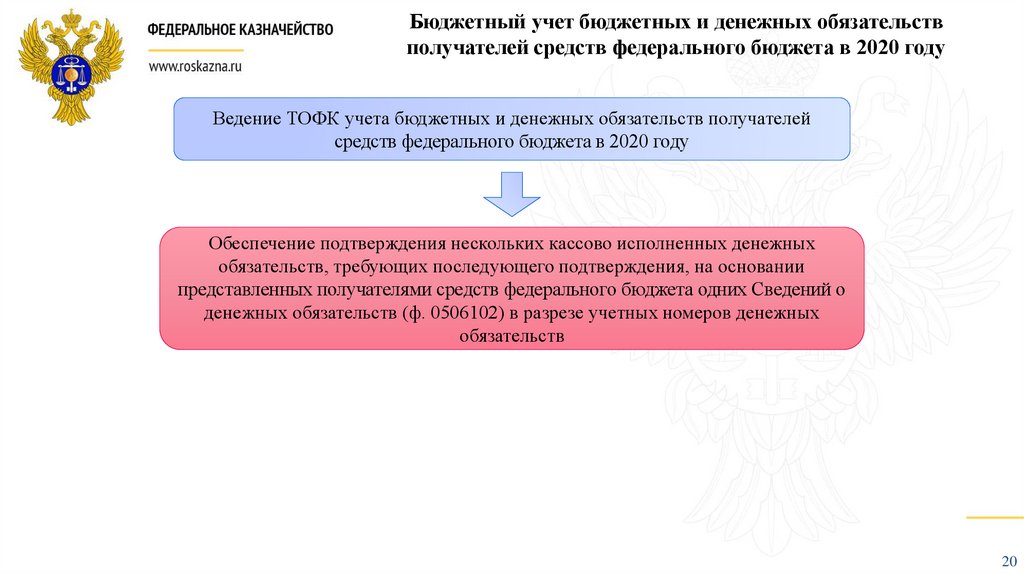

20.

Бюджетный учет бюджетных и денежных обязательствполучателей средств федерального бюджета в 2020 году

Ведение ТОФК учета бюджетных и денежных обязательств получателей

средств федерального бюджета в 2020 году

Обеспечение подтверждения нескольких кассово исполненных денежных

обязательств, требующих последующего подтверждения, на основании

представленных получателями средств федерального бюджета одних Сведений о

денежных обязательств (ф. 0506102) в разрезе учетных номеров денежных

обязательств

20

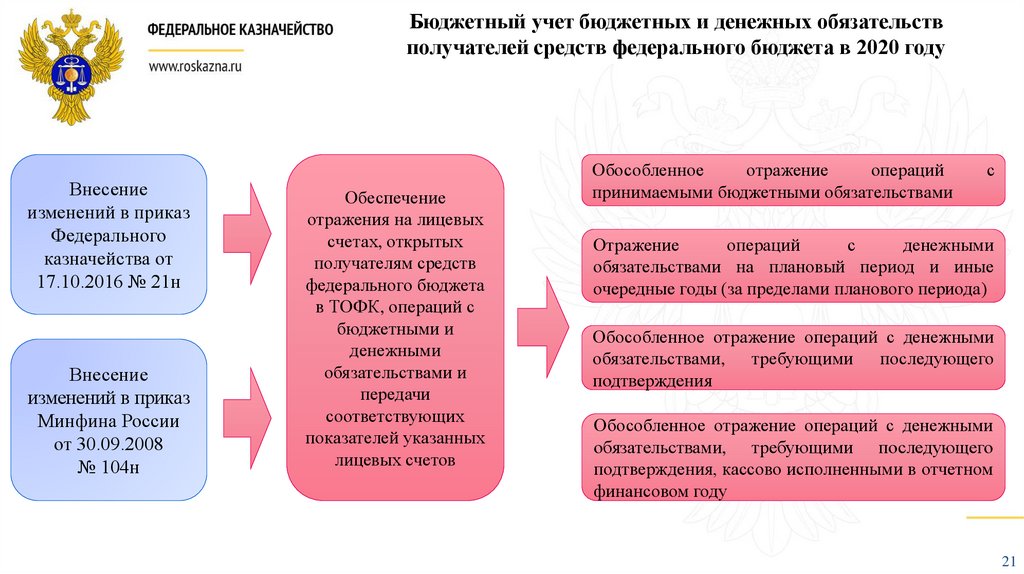

21.

Бюджетный учет бюджетных и денежных обязательствполучателей средств федерального бюджета в 2020 году

Внесение

изменений в приказ

Федерального

казначейства от

17.10.2016 № 21н

Внесение

изменений в приказ

Минфина России

от 30.09.2008

№ 104н

Обеспечение

отражения на лицевых

счетах, открытых

получателям средств

федерального бюджета

в ТОФК, операций с

бюджетными и

денежными

обязательствами и

передачи

соответствующих

показателей указанных

лицевых счетов

Обособленное

отражение

операций

принимаемыми бюджетными обязательствами

с

Отражение

операций

с

денежными

обязательствами на плановый период и иные

очередные годы (за пределами планового периода)

Обособленное отражение операций с денежными

обязательствами, требующими последующего

подтверждения

Обособленное отражение операций с денежными

обязательствами, требующими последующего

подтверждения, кассово исполненными в отчетном

финансовом году

21

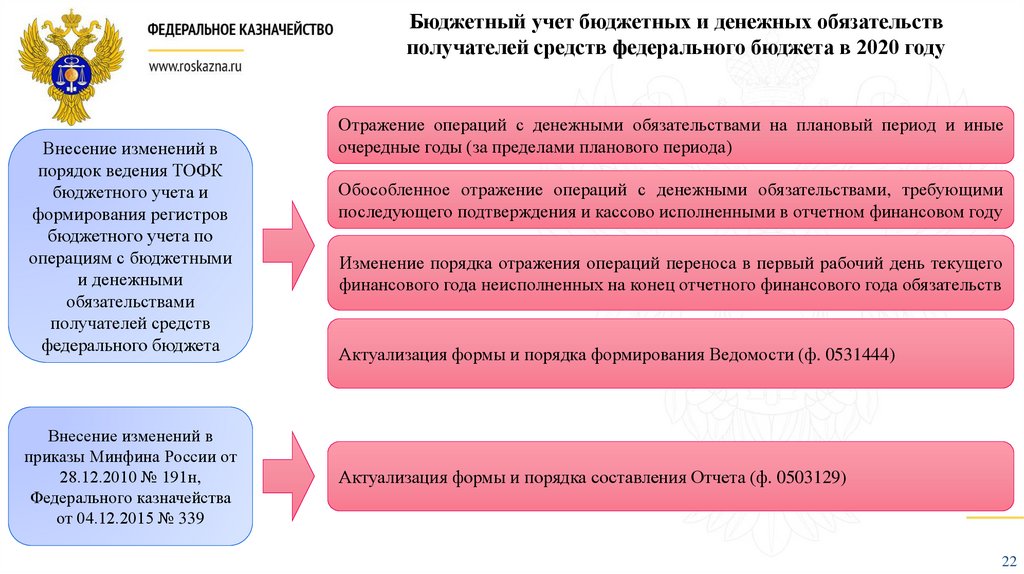

22.

Бюджетный учет бюджетных и денежных обязательствполучателей средств федерального бюджета в 2020 году

Внесение изменений в

порядок ведения ТОФК

бюджетного учета и

формирования регистров

бюджетного учета по

операциям с бюджетными

и денежными

обязательствами

получателей средств

федерального бюджета

Внесение изменений в

приказы Минфина России от

28.12.2010 № 191н,

Федерального казначейства

от 04.12.2015 № 339

Отражение операций с денежными обязательствами на плановый период и иные

очередные годы (за пределами планового периода)

Обособленное отражение операций с денежными обязательствами, требующими

последующего подтверждения и кассово исполненными в отчетном финансовом году

Изменение порядка отражения операций переноса в первый рабочий день текущего

финансового года неисполненных на конец отчетного финансового года обязательств

Актуализация формы и порядка формирования Ведомости (ф. 0531444)

Актуализация формы и порядка составления Отчета (ф. 0503129)

22

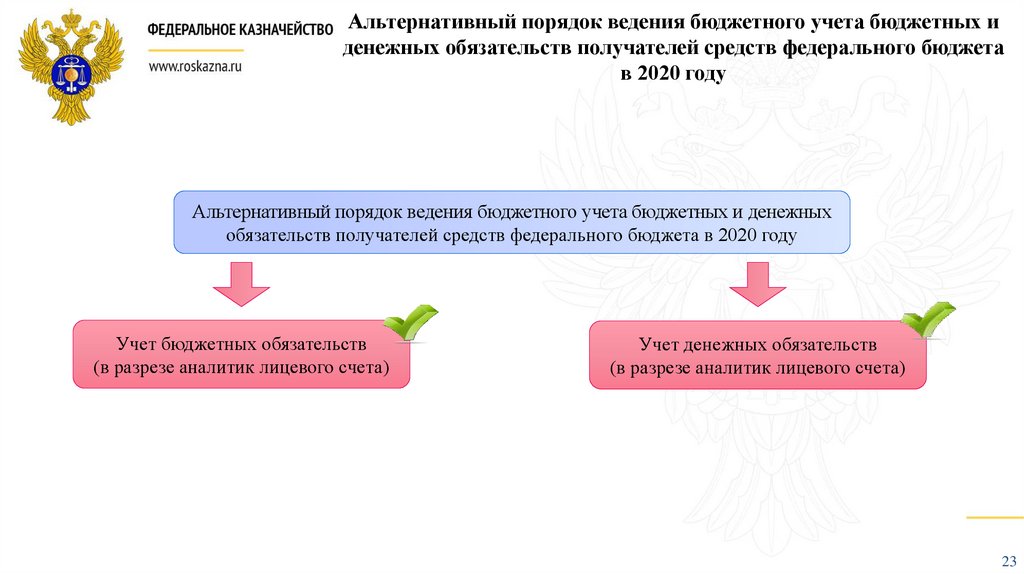

23.

Альтернативный порядок ведения бюджетного учета бюджетных иденежных обязательств получателей средств федерального бюджета

в 2020 году

Альтернативный порядок ведения бюджетного учета бюджетных и денежных

обязательств получателей средств федерального бюджета в 2020 году

Учет бюджетных обязательств

(в разрезе аналитик лицевого счета)

Учет денежных обязательств

(в разрезе аналитик лицевого счета)

23

24.

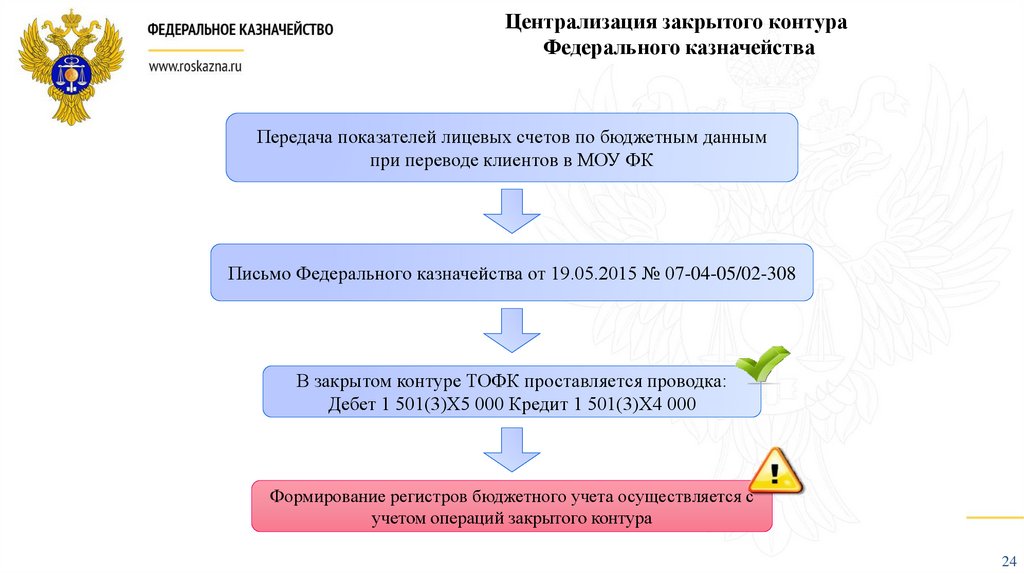

Централизация закрытого контураФедерального казначейства

Передача показателей лицевых счетов по бюджетным данным

при переводе клиентов в МОУ ФК

Письмо Федерального казначейства от 19.05.2015 № 07-04-05/02-308

В закрытом контуре ТОФК проставляется проводка:

Дебет 1 501(3)Х5 000 Кредит 1 501(3)Х4 000

Формирование регистров бюджетного учета осуществляется с

учетом операций закрытого контура

24

25.

Централизация закрытого контураФедерального казначейства

Передача показателей лицевых счетов по бюджетным и денежным

обязательствам при переводе клиентов в МОУ ФК

Письмо Федерального казначейства от 18.08.2017 №07-04-05/02-691

Показатели, включенные в Акт (ф. 0531728)

Авансовые денежные обязательства, кассово

исполненные в отчетном году

Показатели передаются, автоматизированная

обработка Акт (ф. 0531728)

Показатели НЕ передаются, сторнирование

обязательств на основании Бухгалтерской

справки (ф. 0504833)

25

26.

Ведение бюджетного (казначейского)учета и составление бюджетной

отчетности ТОФК

Переход на ведение учета и составление отчетности

в ГИИС «Электронный бюджет»

2018

2019

20ХХ

• Автоматизированная система Федерального

казначейства

• Автоматизированная система Федерального

казначейства

• ПУиО ГИИС «Электронный бюджет»

• ПУиО ГИИС «Электронный бюджет»

26

27.

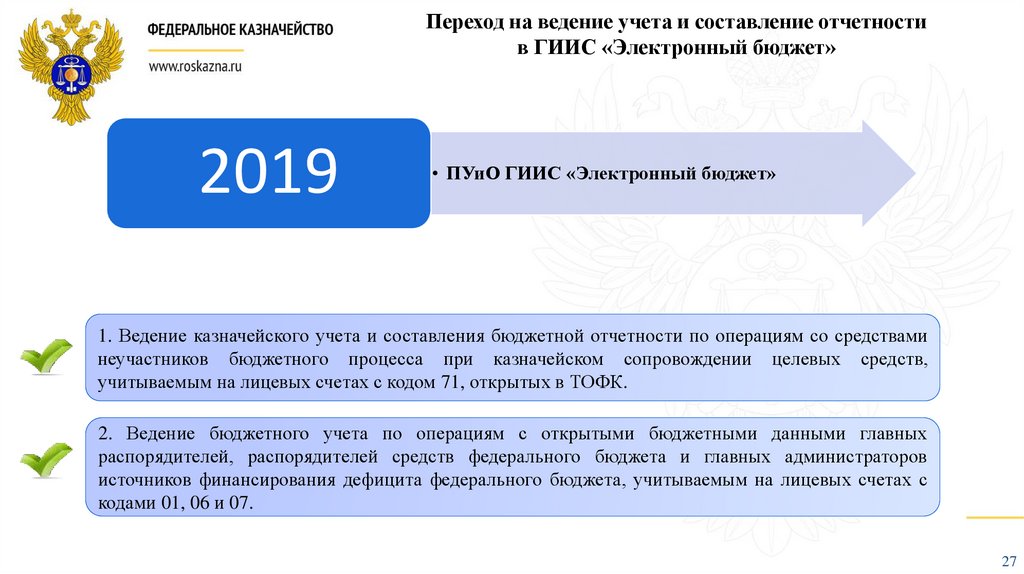

Переход на ведение учета и составление отчетностив ГИИС «Электронный бюджет»

2019

• ПУиО ГИИС «Электронный бюджет»

1. Ведение казначейского учета и составления бюджетной отчетности по операциям со средствами

неучастников бюджетного процесса при казначейском сопровождении целевых средств,

учитываемым на лицевых счетах с кодом 71, открытых в ТОФК.

2. Ведение бюджетного учета по операциям с открытыми бюджетными данными главных

распорядителей, распорядителей средств федерального бюджета и главных администраторов

источников финансирования дефицита федерального бюджета, учитываемым на лицевых счетах с

кодами 01, 06 и 07.

27

28.

Переход на ведение учета и составление отчетностив ГИИС «Электронный бюджет»

2019

• ПУиО ГИИС «Электронный бюджет»

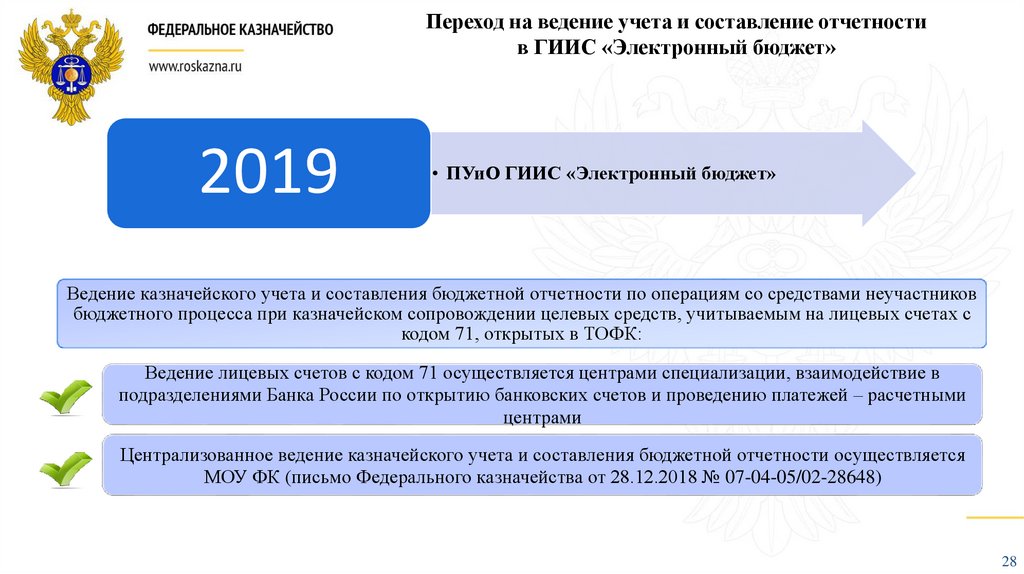

Ведение казначейского учета и составления бюджетной отчетности по операциям со средствами неучастников

бюджетного процесса при казначейском сопровождении целевых средств, учитываемым на лицевых счетах с

кодом 71, открытых в ТОФК:

Ведение лицевых счетов с кодом 71 осуществляется центрами специализации, взаимодействие в

подразделениями Банка России по открытию банковских счетов и проведению платежей – расчетными

центрами

Централизованное ведение казначейского учета и составления бюджетной отчетности осуществляется

МОУ ФК (письмо Федерального казначейства от 28.12.2018 № 07-04-05/02-28648)

28

29.

Переход на ведение учета и составление отчетностив ГИИС «Электронный бюджет»

2019

• ПУиО ГИИС «Электронный бюджет»

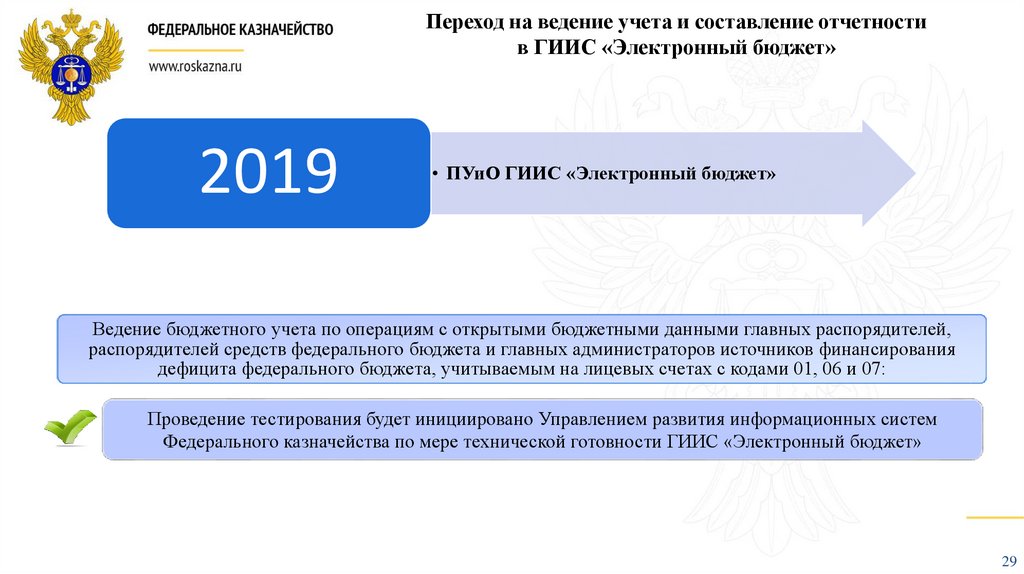

Ведение бюджетного учета по операциям с открытыми бюджетными данными главных распорядителей,

распорядителей средств федерального бюджета и главных администраторов источников финансирования

дефицита федерального бюджета, учитываемым на лицевых счетах с кодами 01, 06 и 07:

Проведение тестирования будет инициировано Управлением развития информационных систем

Федерального казначейства по мере технической готовности ГИИС «Электронный бюджет»

29

30.

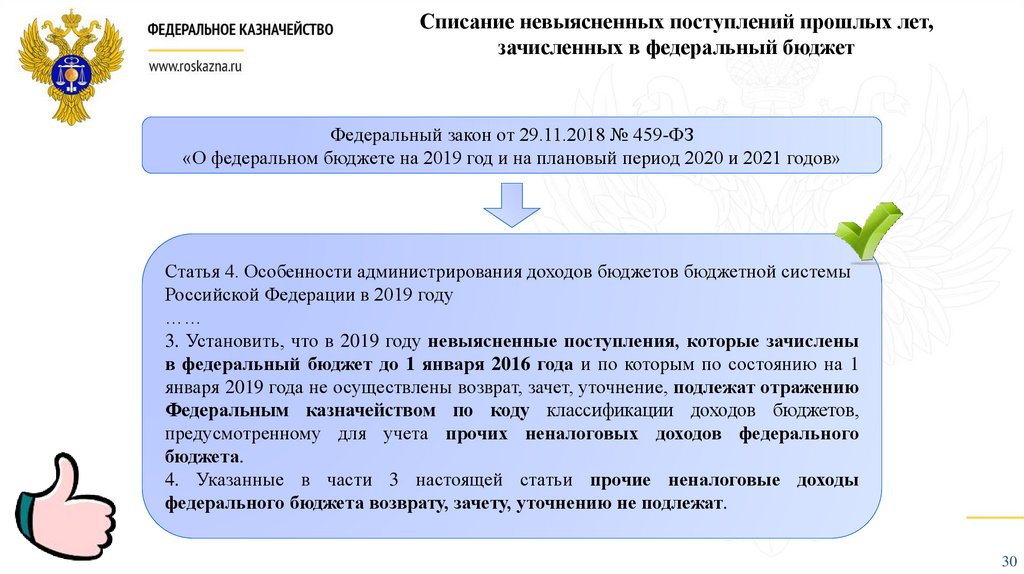

Списание невыясненных поступлений прошлых лет,зачисленных в федеральный бюджет

Федеральный закон от 29.11.2018 № 459-ФЗ

«О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов»

Статья 4. Особенности администрирования доходов бюджетов бюджетной системы

Российской Федерации в 2019 году

……

3. Установить, что в 2019 году невыясненные поступления, которые зачислены

в федеральный бюджет до 1 января 2016 года и по которым по состоянию на 1

января 2019 года не осуществлены возврат, зачет, уточнение, подлежат отражению

Федеральным казначейством по коду классификации доходов бюджетов,

предусмотренному для учета прочих неналоговых доходов федерального

бюджета.

4. Указанные в части 3 настоящей статьи прочие неналоговые доходы

федерального бюджета возврату, зачету, уточнению не подлежат.

30

31.

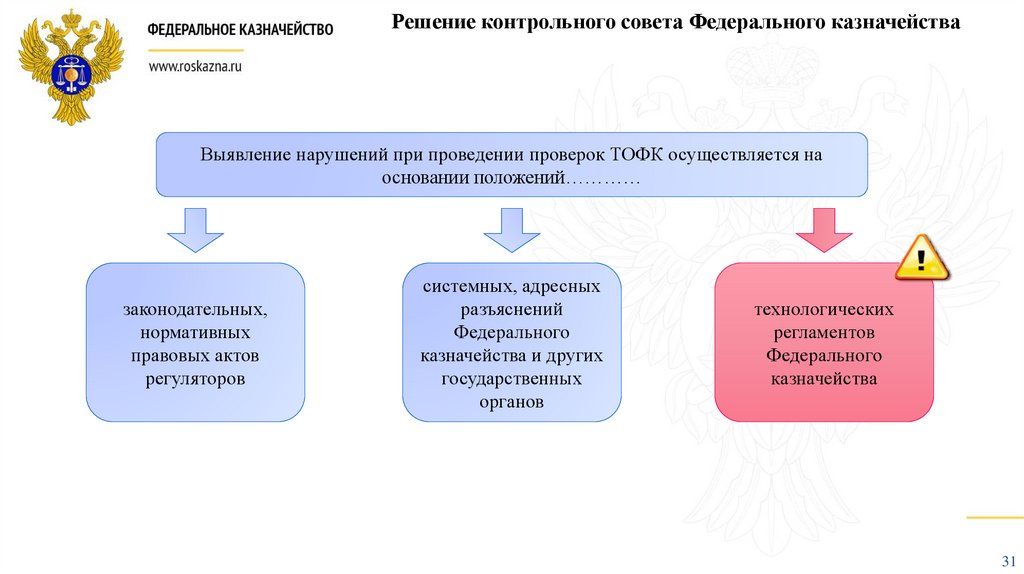

Решение контрольного совета Федерального казначействаВыявление нарушений при проведении проверок ТОФК осуществляется на

основании положений…………

законодательных,

нормативных

правовых актов

регуляторов

системных, адресных

разъяснений

Федерального

казначейства и других

государственных

органов

технологических

регламентов

Федерального

казначейства

31

32.

Решение контрольного совета Федерального казначействаВ целях минимизации проблемных вопросов и ситуаций по результатам проверок деятельности

ТОФК рекомендуется:

Проверка процедур ведения учета и составления отчетности на соответствие требованиям

технологических регламентов;

Направление замечаний и предложений в технологические регламенты в целях обеспечения их

соответствия реальным процедурам.

32