finance

financeSimilar presentations:

, основные инструменты бюджетирования")

Бюджетирование в холдинге РЖД

1. Бюджетирование в холдинге РЖД

БЮДЖЕТИРОВАНИЕ В ХОЛДИНГЕ РЖД2.

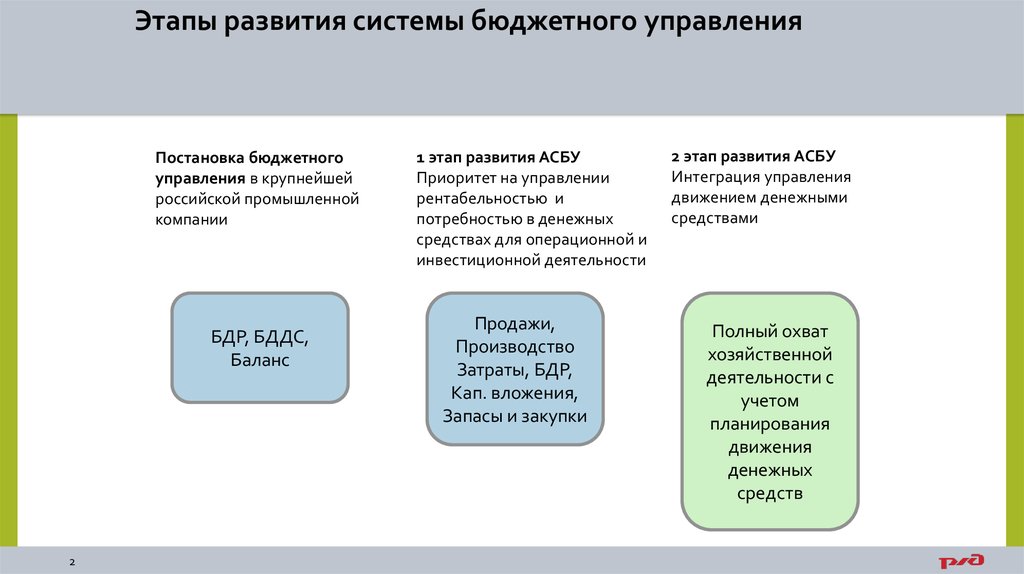

Этапы развития системы бюджетного управленияПостановка бюджетного

управления в крупнейшей

российской промышленной

компании

БДР, БДДС,

Баланс

2

1 этап развития АСБУ

Приоритет на управлении

рентабельностью и

потребностью в денежных

средствах для операционной и

инвестиционной деятельности

Продажи,

Производство

Затраты, БДР,

Кап. вложения,

Запасы и закупки

2 этап развития АСБУ

Интеграция управления

движением денежными

средствами

Полный охват

хозяйственной

деятельности с

учетом

планирования

движения

денежных

средств

3.

Принципы заложенные в концепцию бюджетногоуправления

Бюджеты

верхнего уровня

1

Функциональные

бюджеты

2

3

Функциональные

бюджеты

Единое

информационное

пространство

3

4.

Единый корпоративный стандарт Финансового планирования и бюджетированияХолдинга «РЖД» утвержден от 31 октября 2012 г. N 2182

• ключевые принципы

• основные организационные и методические решения

единой системы финансового планирования и бюджетного управления

холдинга

Место финансового планирования и бюджетирования в системе планирования и оценки деятельности

Холдинга

горизонты управления:

- долгосрочный (от 3 лет и более) - стратегическое управление;

- среднесрочный (от 1 года до 3 лет включительно) - среднесрочное управление;

- краткосрочный (до 1 года) - оперативное бюджетное управление.

Бюджетное управление

совокупность процессов планирования на краткосрочном периоде (до 1 года), а

также контроля и анализа исполнения бюджетов по центрам ответственности.

4

5.

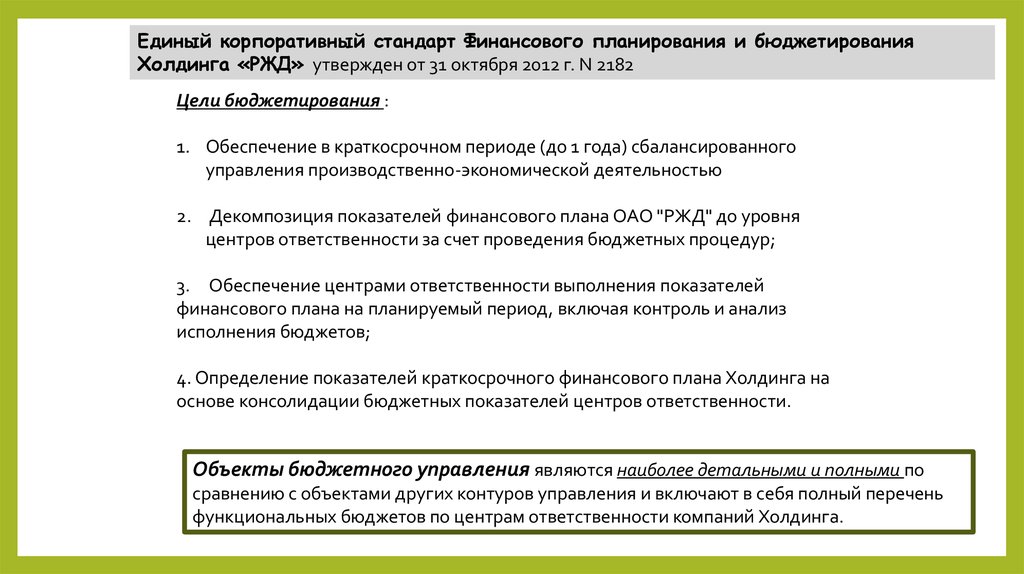

Единый корпоративный стандарт Финансового планирования и бюджетированияХолдинга «РЖД» утвержден от 31 октября 2012 г. N 2182

Цели бюджетирования :

1. Обеспечение в краткосрочном периоде (до 1 года) сбалансированного

управления производственно-экономической деятельностью

2. Декомпозиция показателей финансового плана ОАО "РЖД" до уровня

центров ответственности за счет проведения бюджетных процедур;

3. Обеспечение центрами ответственности выполнения показателей

финансового плана на планируемый период, включая контроль и анализ

исполнения бюджетов;

4. Определение показателей краткосрочного финансового плана Холдинга на

основе консолидации бюджетных показателей центров ответственности.

Объекты бюджетного управления являются наиболее детальными и полными по

сравнению с объектами других контуров управления и включают в себя полный перечень

функциональных бюджетов по центрам ответственности компаний Холдинга.

6.

Единый корпоративный стандарт Финансового планирования и бюджетированияХолдинга «РЖД» утвержден от 31 октября 2012 г. N 2182

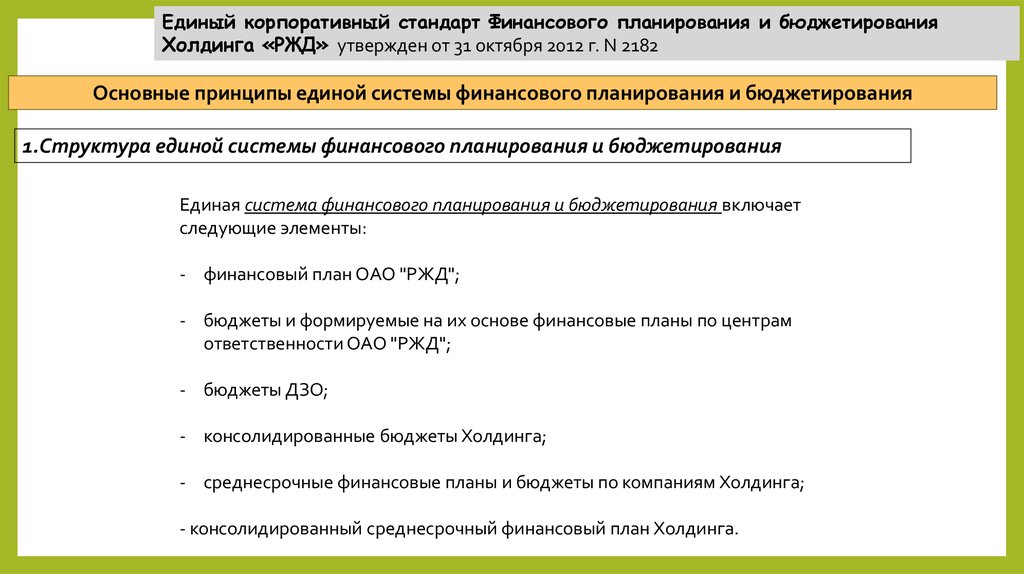

Основные принципы единой системы финансового планирования и бюджетирования

1.Структура единой системы финансового планирования и бюджетирования

Единая система финансового планирования и бюджетирования включает

следующие элементы:

- финансовый план ОАО "РЖД";

- бюджеты и формируемые на их основе финансовые планы по центрам

ответственности ОАО "РЖД";

- бюджеты ДЗО;

- консолидированные бюджеты Холдинга;

- среднесрочные финансовые планы и бюджеты по компаниям Холдинга;

- консолидированный среднесрочный финансовый план Холдинга.

7.

Основные принципы единой системы финансового планирования ибюджетирования

2. Перечень центров ответственности ОАО "РЖД" включает:

- филиалы ОАО "РЖД";

- хозяйства ОАО "РЖД";

- железные дороги (как совокупность подразделений в границах региона

железной дороги);

- ОАО "РЖД" - собственно.

Перечень компаний Холдинга, показатели которых учитываются при формировании

консолидированных финансовых планов и бюджетов, устанавливается единым для целей

формирования консолидированного финансового плана, инвестиционной программы и

консолидированных бюджетов Холдинга периметром консолидации на соответствующий период.

Данный периметр ежегодно утверждается старшим вице-президентом ОАО"РЖД" по экономике и

финансам

8.

Единый корпоративный стандарт Финансового планирования и бюджетированияХолдинга «РЖД» утвержден от 31 октября 2012 г. N 2182

РЕГЛАМЕНТ ФИНАНСОВОГО ПЛАНИРОВАНИЯ И БЮДЖЕТИРОВАНИЯ В РАМКАХ

СРЕДНЕСРОЧНОГО/ГОДОВОГО ПЛАНИРОВАНИЯ

1.Формирование проекта

среднесрочного

финансового плана ОАО

"РЖД" и проектов бюджетов

и финансовых

планов ДЗО на 3 года

2.Формирование

консолидированного

финансового плана Холдинга на 3

года на базе проекта среднесрочного

финансового плана ОАО "РЖД" и первых

версий бюджетов и финансовых планов

ДЗО ОАО "РЖД"

3. Сбалансированное планирование

объемов работ филиалов и ДЗО

ОАО "РЖД", потребности в трудовых

ресурсах и качественных показателей

использования

основных

производственных фондов

4. Формирование консолидированных бюджетов

Холдинга на базе утвержденных бюджетов ОАО

"РЖД" и согласованных Бюджетным комитетом ОАО

"РЖД" бюджетов ДЗО

9.

Единый корпоративный стандарт Финансового планирования и бюджетированияХолдинга «РЖД» утвержден от 31 октября 2012 г. N 2182

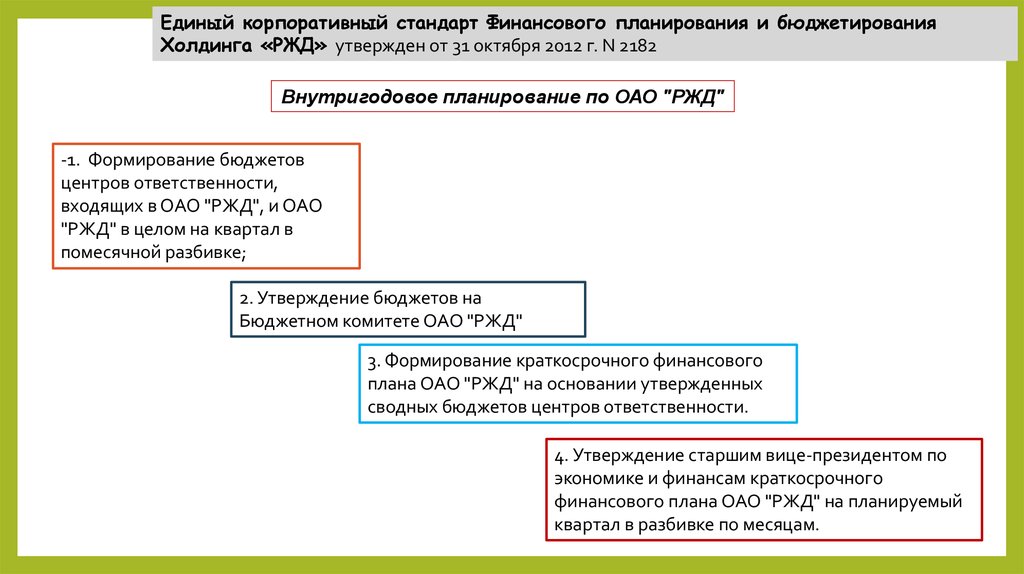

Внутригодовое планирование по ОАО "РЖД"

-1. Формирование бюджетов

центров ответственности,

входящих в ОАО "РЖД", и ОАО

"РЖД" в целом на квартал в

помесячной разбивке;

2. Утверждение бюджетов на

Бюджетном комитете ОАО "РЖД"

3. Формирование краткосрочного финансового

плана ОАО "РЖД" на основании утвержденных

сводных бюджетов центров ответственности.

4. Утверждение старшим вице-президентом по

экономике и финансам краткосрочного

финансового плана ОАО "РЖД" на планируемый

квартал в разбивке по месяцам.

10.

Единый корпоративный стандарт Финансового планирования и бюджетированияХолдинга «РЖД» утвержден от 31 октября 2012 г. N 2182

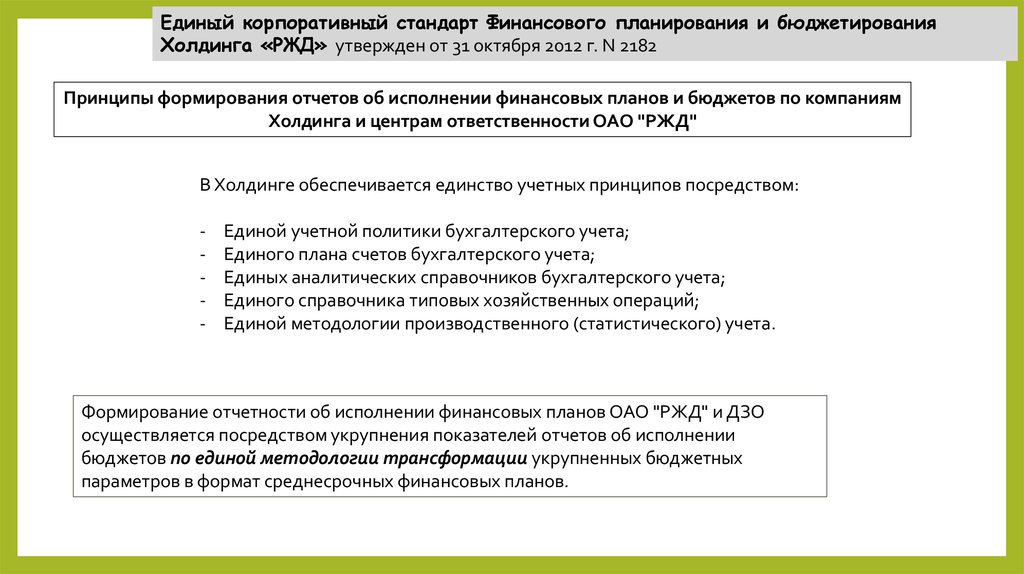

Принципы формирования отчетов об исполнении финансовых планов и бюджетов по компаниям

Холдинга и центрам ответственности ОАО "РЖД"

В Холдинге обеспечивается единство учетных принципов посредством:

-

Единой учетной политики бухгалтерского учета;

Единого плана счетов бухгалтерского учета;

Единых аналитических справочников бухгалтерского учета;

Единого справочника типовых хозяйственных операций;

Единой методологии производственного (статистического) учета.

Формирование отчетности об исполнении финансовых планов ОАО "РЖД" и ДЗО

осуществляется посредством укрупнения показателей отчетов об исполнении

бюджетов по единой методологии трансформации укрупненных бюджетных

параметров в формат среднесрочных финансовых планов.

11.

Единый корпоративный стандарт Финансового планирования и бюджетированияХолдинга «РЖД» утвержден от 31 октября 2012 г. N 2182

Принципы консолидации по Холдингу в целом

а) иерархическая структура консолидации. В рамках системы выделено несколько уровней

консолидации:

- по Холдингу в целом;

- по видам бизнеса;

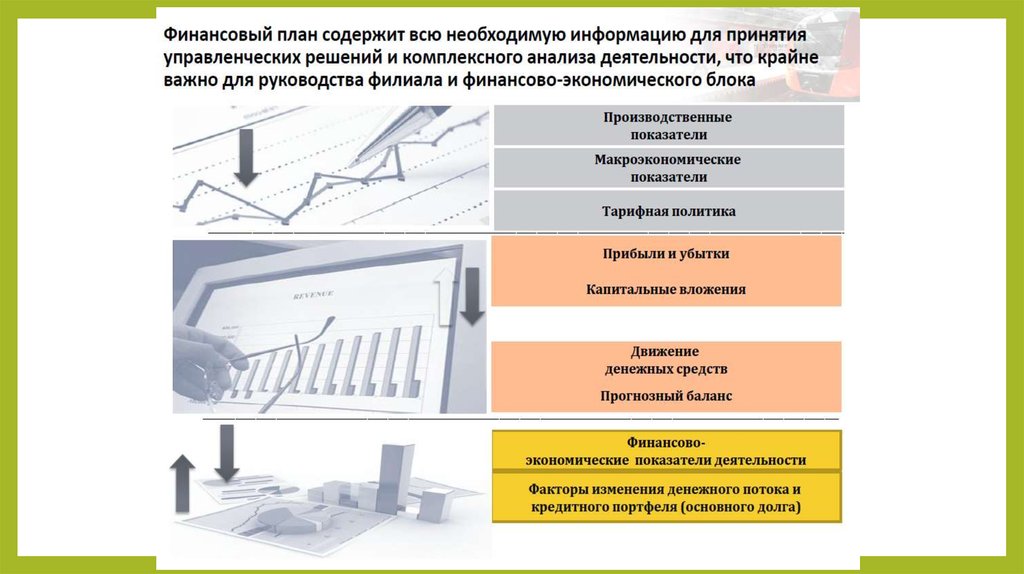

б) консолидированные форматы. В рамках системы осуществляется формирование следующих

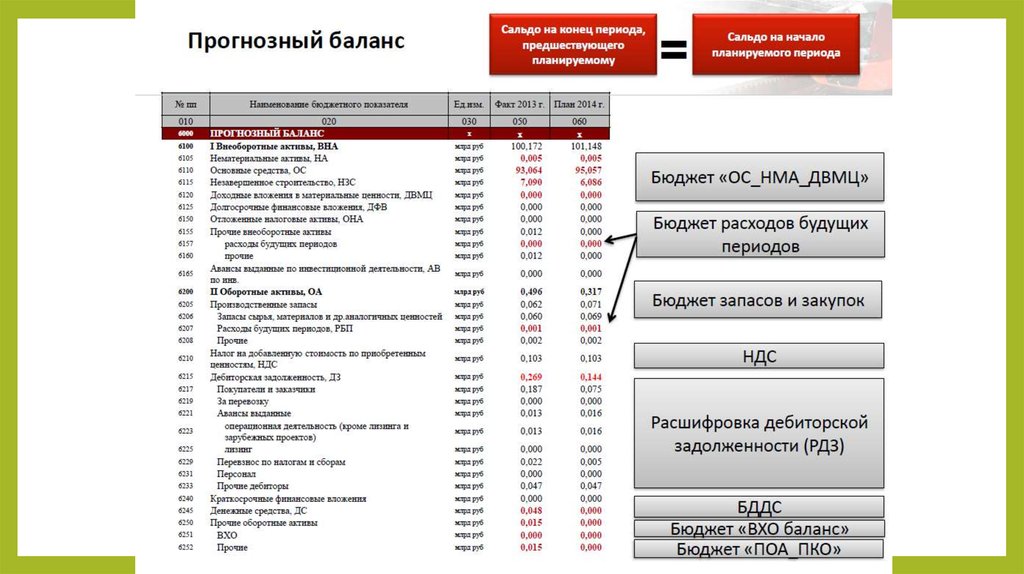

консолидированных планов и отчетов об их исполнении в целом по Холдингу:

- Бюджеты:

- Среднесрочный финансовый план:

- Бюджет производства;

- Производственные показатели;

- Бюджет доходов и расходов;

- Макроэкономические показатели;

- Прогнозный баланс;

- Тарифная политика;

- Бюджет движения денежных средств прямым

- Прибыли и убытки;

методом;

- Капитальные вложения;

- Бюджет движения денежных средств косвенным

- Движение денежных средств;

методом;

- Бюджет движения капитала.

Консолидированные бюджеты представляют собой детализированные форматы, объединяющие

контуры производственного, технико-экономического и финансового планирования, и позволяют

обеспечить сбалансированность консолидированных финансовых планов

12.

Единый корпоративный стандарт Финансового планирования и бюджетированияХолдинга «РЖД» утвержден от 31 октября 2012 г. N 2182

ЕДИНЫЙ РЕГЛАМЕНТ ФИНАНСОВОГО ПЛАНИРОВАНИЯ И БЮДЖЕТИРОВАНИЯ В РАМКАХ СРЕДНЕСРОЧНОГО/ГОДОВОГО

ПЛАНИРОВАНИЯ

Среднесрочный финансовый план

и инвестиционная программа ОАО

«РЖД» на 3 года (август-сентябрь)

Бюджеты и финансовые

планы ДЗО ОАО «РЖД» на

3 года (август-сентябрь,

первая версия)

Предварительное

рассмотрение

правлением и советом

директоров (сентябрьоктябрь)

Рассмотрение на

заседании

Правительства РФ

(ноябрь)

Консолидированный ФП

Холдинга на 3 года

(август-сентябрь)

Утверждение на

совете директоров

(декабрь )

Финансовый план

ОАО «РЖД» на

первый плановый год

Консолидированные

бюджеты Холдинга

(декабрь)

Корректировка

Среднесрочный план,

включая плановый год

Согласование бюджетов ДЗО

Бюджетным комитетом

ОАО «РЖД» (октябрь – ноябрь)

Утверждение старшим вицепрезидентом ОАО «РЖД»

Бюджеты филиалов, ОАО «РЖД»

на плановый год (октябрь-декабрь)

Единый порядок

финансового

планирования и

бюджетирования

Холдинга

=

Сравнение

Финансовый план ОАО «РЖД» на

основе сводн. бюджетов ОАО

«РЖД» на плановый год

Перечень бюджетов по филиалам согласно Регламента

формирования и контроля исполнения

консолидированных бюджетов холдинга «РЖД»

Внутригодовое

планирование

Бюджеты (в т.ч. фин. планы)

филиалов на квартал с

помесячной разбивкой

Сводн. бюджеты

ОАО «РЖД» на

квартал

Финансовый план

ОАО «РЖД» на

квартал

Утверждение старшим вице-президентом ОАО «РЖД»

13.

14.

Цели интеграции действующих систем финансового,бюджетного и инвестиционного планирования

Создание

единого

корпоративного

планирования

по

Холдингу:

единые

планирования в Холдинге

стандарта

принципы

Снижение

трудоемкости формирования годовых и

среднесрочных планов финансово-экономическим блоком

ОАО «РЖД» и ДЗО

Обеспечение

формирования отчетности об исполнении

бюджетов и финансового плана в автоматизированном

режиме на основе данных бухгалтерского учета

15.

Единый корпоративный стандарт финансовогопланирования и бюджетирования

Единый порядок

финансового

планирования и

бюджетирования

Холдинга

Факт

ТДС/ТФС,

ИС ДЗО

Таблица соответствия

справочника

хозяйственных операций

и бюджетных

показателей

Бюджетов

филиалов

Бюджетов

ДЗО

Отчеты об исполнении

Бюджетов

Финансового

ОАО

плана ОАО «РЖД»

«РЖД»

Финансовых

планов ДЗО

Инвестиционной программы

16.

17.

18.

19.

20.

21.

22.

23.

24.

25.

26.

27.

28.

29.

30.

31.

32.

33.

34.

35.

36.

37. Структура регламентов в области бюджетного управления

Положение обюджетном комитете

ОАО «РЖД»

Регламент

бюджетного

управления

ОАО «РЖД»

ДЗО ОАО «РЖД»

Типовой регламент

бюджетного управления

на региональном уровне

Регламент бюджетного

управления в регионе

Куйбышевской дороги

37

Типовое положение

о бюджетном

комитете железной

дороги

Положение о

бюджетном комитете

Куйбышевской дороги

Холдинг РЖД

38.

Задача обеспечения бюджетов фактическими даннымиНаличие показателей ручного

ввода

Продолжение автоматизации заполнения факта в

части показателей, по которым такая

автоматизация возможна

Жесткий контроль за заполнением показателей,

автоматизация заполнения которых невозможна

Проблема корректного

отражения расходов по

аналитике

Подробные разъяснения о порядке учета при

возникновении вопросов в части корректного

отражения

Наличие «белых пятен» в

отчетности

Поэтапная адаптация форм статистической и

бухгалтерской отчетности

39. НОВОЕ В БЮДЖЕТНОМ УПРАВЛЕНИИ

40. Внедрение нормативно-целевого бюджета затрат по производственным операциям

IФОРМИРОВАНИЕ

ЦЕЛЕВЫХ

ПАРАМЕТРОВ

Основные показатели бюджета

производства (грузооборот,

пассажирооборот и др.)

Наряд-заказы

II

ФОРМИРОВАНИЕ

ПЛАНОВЫХ

ДАННЫХ ПО

СТАТЬЯМ И

ПРОЦЕССАМ –

УПРАВЛЕНИЕ

ФАКТОРАМИ

ЗАТРАТ

Декомпозиция основных

показателей бюджета

производства до плановых

величин измерителей по

процессам

Х

Нормы расхода

Х

Плановые цены

40

Факторы

Целевые параметры

бюджета затрат по

элементам

+/-

Формирование

оптимальной величины затрат, как с

учетом выполнения

производственной программы, так и

в соответствии с Целевыми

параметрами

∑Нормативная с/c

производственных процессов

= Нормативный (нормативноцелевой) бюджет затрат