finance

financeSimilar presentations:

")

Формирование бюджета прочих доходов и расходов ОАО «РЖД»

1. Формирование бюджета прочих доходов и расходов ОАО «РЖД»

Образец заголовкаФормирование бюджета прочих доходов и расходов

ОАО «РЖД»

Учебные материалы

2. Формирование бюджета прочих доходов и расходов ОАО «РЖД»

21

Состав прочих доходов и расходов, классифицируемый в

соответствии

с нормами ОАО «РЖД»

2

Повышение эффективности бюджетного управления

посредством применения порядка формирования

бюджетных корректировок ПДР

3

Контроль формирования бюджетных параметров бюджета

ПДР

4

Контрольные функции платежного баланса в части

формирования бюджета прочих доходов и расходов

5

Интеграция бюджетных параметров прочих доходов и

расходов в причастные системы

|Формирование бюджета прочих доходов и расходов

3. Состав прочих доходов и расходов, классифицируемый в соответствии с нормами ОАО «РЖД»

3|Формирование бюджета прочих доходов и расходов

4. Нормативные документы по формированию бюджета прочих доходов и расходов ОАО РЖД»

Регламент бюджетного управления холдинга «РЖД»,утвержденного распоряжением ОАО «РЖД»от 25 ноября

2020 г. №2603/р

Методика формирования бюджета прочих доходов и

расходов ОАО «Российские железные дороги» утв.

распоряжением №3427/р от 29.12.2023

Регламент предоставления данных для формирования

плановых параметров бюджета прочих доходов и расходов

ОАО «Российские железные дороги»

Альбом унифицированных форм сбора данных для

формирования бюджета прочих доходов и расходов ОАО

«Российские железные дороги»

4

|Формирование бюджета прочих доходов и расходов

5. Бюджет прочих доходов и расходов

Бюджет прочих доходов и расходов представляетсобой совокупность сгруппированных по разделам

статей доходов и расходов, объединенных в сводный

план, определяющий значения показателей

предполагаемых источников финансовых средств и

направления их использования на предстоящие

периоды планируемого года.

5

|Формирование бюджета прочих доходов и расходов

6. Прочие доходы и расходы

ПБУ 9/99«Доходы организации»

ПБУ 10/99

«Расходы организации»

Доходы (расходы)

организации

Доходы (расходы) от

обычных видов

деятельности

6

|Формирование бюджета прочих доходов и расходов

Прочие доходы

(расходы)

7. Прочими доходами являются:

поступления, связанные с предоставлением за плату прав, возникающихиз патентов на изобретения, промышленные образцы и других видов

интеллектуальной собственности;

поступления, связанные с участием в уставных капиталах других

организаций (включая проценты и иные доходы по ценным бумагам);

прибыль, полученная организацией в результате совместной

деятельности (по договору простого товарищества);

поступления от продажи основных средств и иных активов, отличных от

денежных средств (кроме иностранной валюты), продукции, товаров;

проценты, полученные за предоставление в пользование денежных

средств организации, а также проценты за использование банком

денежных средств, находящихся на счете организации в этом банке;

штрафы, пени, неустойки за нарушение условий договоров;

активы, полученные безвозмездно, в том числе по договору дарения;

7

|Формирование бюджета прочих доходов и расходов

8. Прочими доходами являются:

поступления в возмещение причиненных организации убытков;прибыль прошлых лет, выявленная в отчетном году;

суммы кредиторской и депонентской задолженности, по которым истек

срок исковой давности;

курсовые разницы;

сумма дооценки активов;

поступления, возникающие как последствия чрезвычайных обстоятельств

хозяйственной деятельности (стихийного бедствия, пожара, аварии);

стоимость материальных ценностей, остающихся от списания

непригодных к восстановлению и дальнейшему использованию активов;

прочие доходы.

8

|Формирование бюджета прочих доходов и расходов

9. Прочими расходами являются:

расходы, связанные с предоставлением за плату прав, возникающих изпатентов на изобретения, промышленные образцы и других видов

интеллектуальной собственности;

расходы, связанные с участием в уставных капиталах других

организаций;

расходы, связанные с продажей, выбытием и прочим списанием основных

средств и иных активов, отличных от денежных средств (кроме

иностранной валюты), товаров, продукции;

проценты, уплачиваемые организацией за предоставление в пользование

денежных средств (кредитов, займов);

расходы, связанные с оплатой услуг кредитных организаций в случае

невозможности однозначного соотнесения произведенных расходов с

предполагаемыми к получению доходами;

отчисления в оценочные резервы, создаваемые в соответствии с

правилами бухгалтерского учета (резервы по сомнительным долгам, под

обесценение вложений в ценные бумаги и др.), а также резервы,

создаваемые в связи с признанием условных фактов хозяйственной

деятельности;

9

|Формирование бюджета прочих доходов и расходов

10. Прочими расходами являются:

штрафы, пени, неустойки за нарушение условий договоров;возмещение причиненных организацией убытков;

убытки прошлых лет, признанные в отчетном году;

суммы дебиторской задолженности, по которой истек срок исковой

давности, других долгов, нереальных для взыскания;

курсовые разницы;

сумма уценки активов;

перечисление средств (взносов, выплат), связанных с благотворительной

деятельностью, расходы на осуществление спортивных мероприятий,

отдыха, развлечений, мероприятий культурно-просветительского

характера и иных аналогичных мероприятий;

расходы, возникающие как последствия чрезвычайных обстоятельств

хозяйственной деятельности (стихийного бедствия, пожара, аварии);

прочие расходы.

10

|Формирование бюджета прочих доходов и расходов

11. Автоматизированные системы планирования

Исходныеданные

Плановые

бюджетные

параметры

интеграция

данных

интеграция

данных

АСБУ РЖД

АС ППВД

11

|Формирование бюджета прочих доходов и расходов

АС ФП

12. Разделы бюджета прочих доходов и расходов

УПРАВЛЕНИЕ АКТИВАМИФИНАНСИРОВАНИЕ, ПОЛУЧЕННОЕ ИЗ БЮДЖЕТА

ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ

ИЗМЕНЕНИЯ В РЕЗЕРВАХ

ЗАТРАТЫ, СВЯЗАННЫЕ С ОБСЛУЖИВАНИЕМ ДОЛГА,

БАНКОВСКОЕ ОБСЛУЖИВАНИЕ

СОЦИАЛЬНЫЕ РАСХОДЫ

ИНЫЕ ДОХОДЫ И РАСХОДЫ

12

|Формирование бюджета прочих доходов и расходов

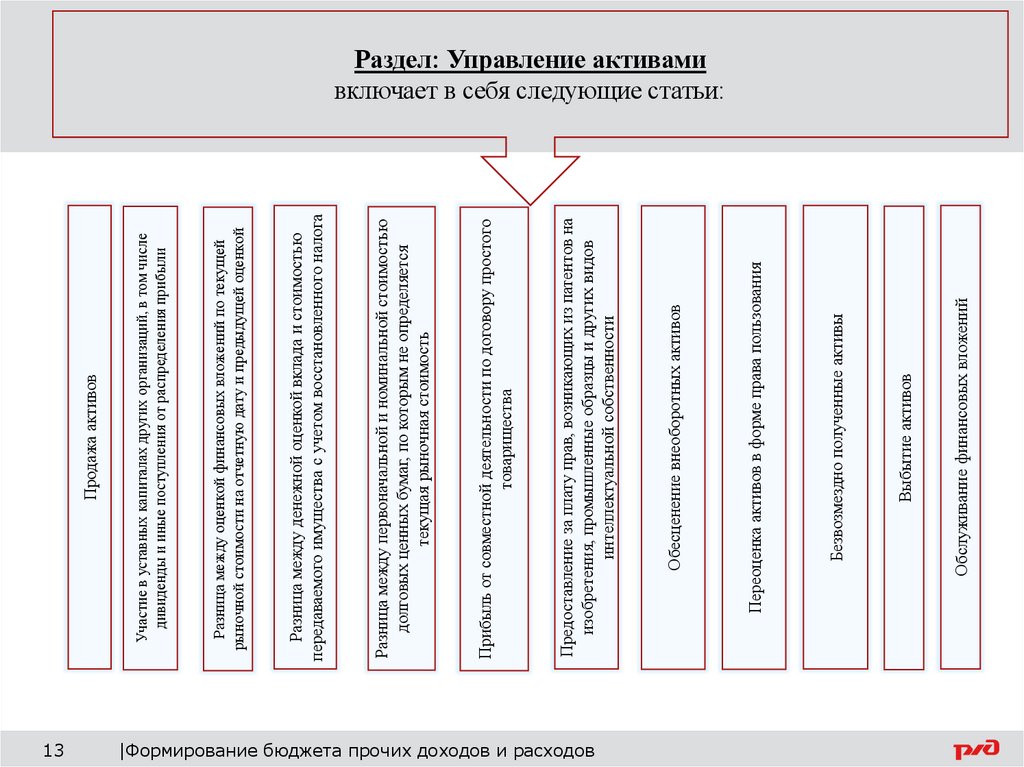

13.

13|Формирование бюджета прочих доходов и расходов

Обслуживание финансовых вложений

Выбытие активов

Безвозмездно полученные активы

Переоценка активов в форме права пользования

Обесценение внеоборотных активов

Предоставление за плату прав, возникающих из патентов на

изобретения, промышленные образцы и других видов

интеллектуальной собственности

Прибыль от совместной деятельности по договору простого

товарищества

Разница между первоначальной и номинальной стоимостью

долговых ценных бумаг, по которым не определяется

текущая рыночная стоимость

Разница между денежной оценкой вклада и стоимостью

передаваемого имущества с учетом восстановленного налога

Разница между оценкой финансовых вложений по текущей

рыночной стоимости на отчетную дату и предыдущей оценкой

Участие в уставных капиталах других организаций, в том числе

дивиденды и иные поступления от распределения прибыли

Продажа активов

Раздел: Управление активами

включает в себя следующие статьи:

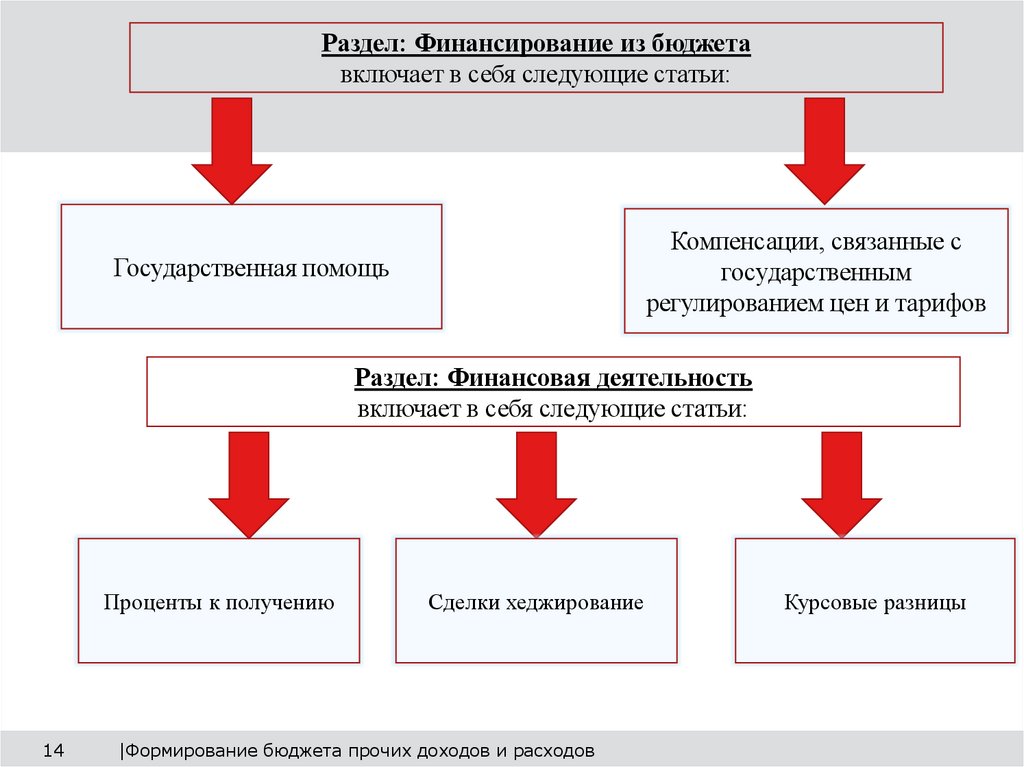

14.

Раздел: Финансирование из бюджетавключает в себя следующие статьи:

Компенсации, связанные с

государственным

регулированием цен и тарифов

Государственная помощь

Раздел: Финансовая деятельность

включает в себя следующие статьи:

Проценты к получению

14

Сделки хеджирование

|Формирование бюджета прочих доходов и расходов

Курсовые разницы

15.

Раздел: Изменения в резервахвключает в себя следующие статьи:

Создание

оценочных

резервов

Восстановление

оценочных

резервов

Создание

оценочных

обстоятельств

Списание

оценочных

обстоятельств

Раздел: Затраты, связанные с обслуживанием долга

включает в себя следующие статьи:

Проценты к

уплате

15

Процентные

расходы по

договорам

аренды

Прочие

Дополнительные затраты,

произведенные в связи с

получением займов и кредитов,

выпуском и размещением заемных

обязательств

|Формирование бюджета прочих доходов и расходов

Услуги

кредитных

организаций

16.

Раздел: Социальные расходывключает в себя следующие статьи:

Финансирование

объектов,

социальной

сферы, в

соответствии с

Коллективным

договором

16

Гарантии

неработающим

пенсионерам по

Коллективному

договору

|Формирование бюджета прочих доходов и расходов

Иные расходы в

связи с

осуществлением

социальной

политики

17.

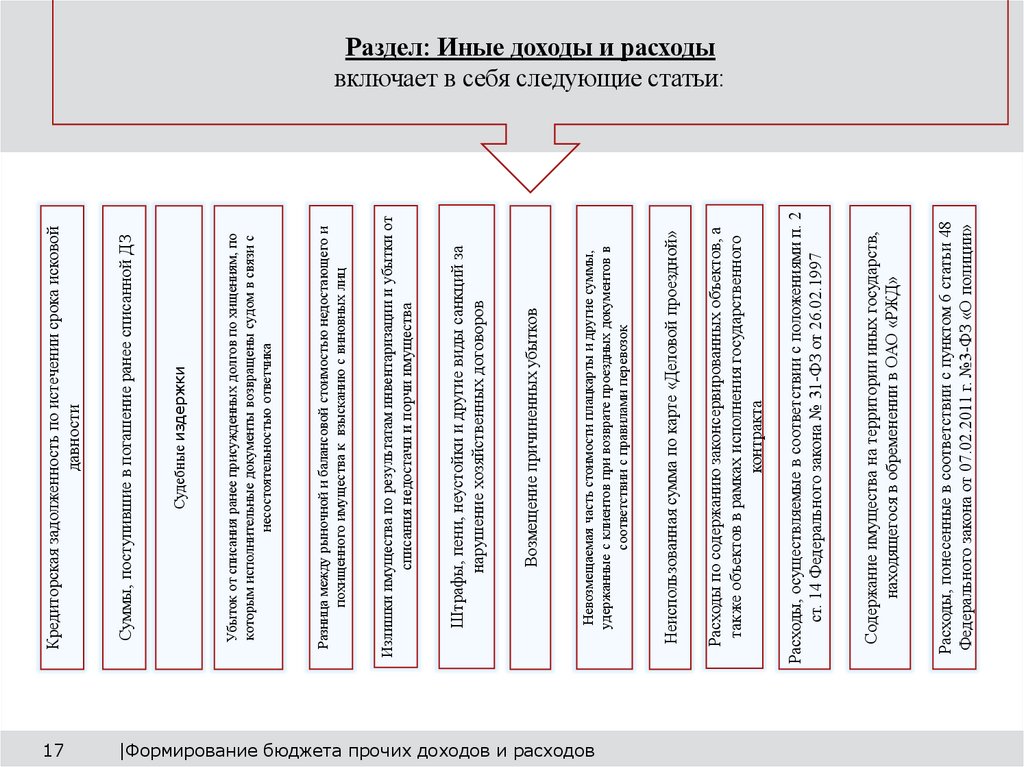

Суммы, поступившие в погашение ранее списанной ДЗ17

|Формирование бюджета прочих доходов и расходов

Расходы, понесенные в соответствии с пунктом 6 статьи 48

Федерального закона от 07.02.2011 г. №3-ФЗ «О полиции»

Содержание имущества на территории иных государств,

находящегося в обременении в ОАО «РЖД»

Расходы, осуществляемые в соответствии с положениями п. 2

ст. 14 Федерального закона № 31-ФЗ от 26.02.1997

Расходы по содержанию законсервированных объектов, а

также объектов в рамках исполнения государственного

контракта

Неиспользованная сумма по карте «Деловой проездной»

Невозмещаемая часть стоимости плацкарты и другие суммы,

удержанные с клиентов при возврате проездных документов в

соответствии с правилами перевозок

Возмещение причиненных убытков

Штрафы, пени, неустойки и другие виды санкций за

нарушение хозяйственных договоров

Излишки имущества по результатам инвентаризации и убытки от

списания недостачи и порчи имущества

Разница между рыночной и балансовой стоимостью недостающего и

похищенного имущества к взысканию с виновных лиц

Убыток от списания ранее присужденных долгов по хищениям, по

которым исполнительные документы возвращены судом в связи с

несостоятельностью ответчика

Судебные издержки

Кредиторская задолженность по истечении срока исковой

давности

Раздел: Иные доходы и расходы

включает в себя следующие статьи:

18.

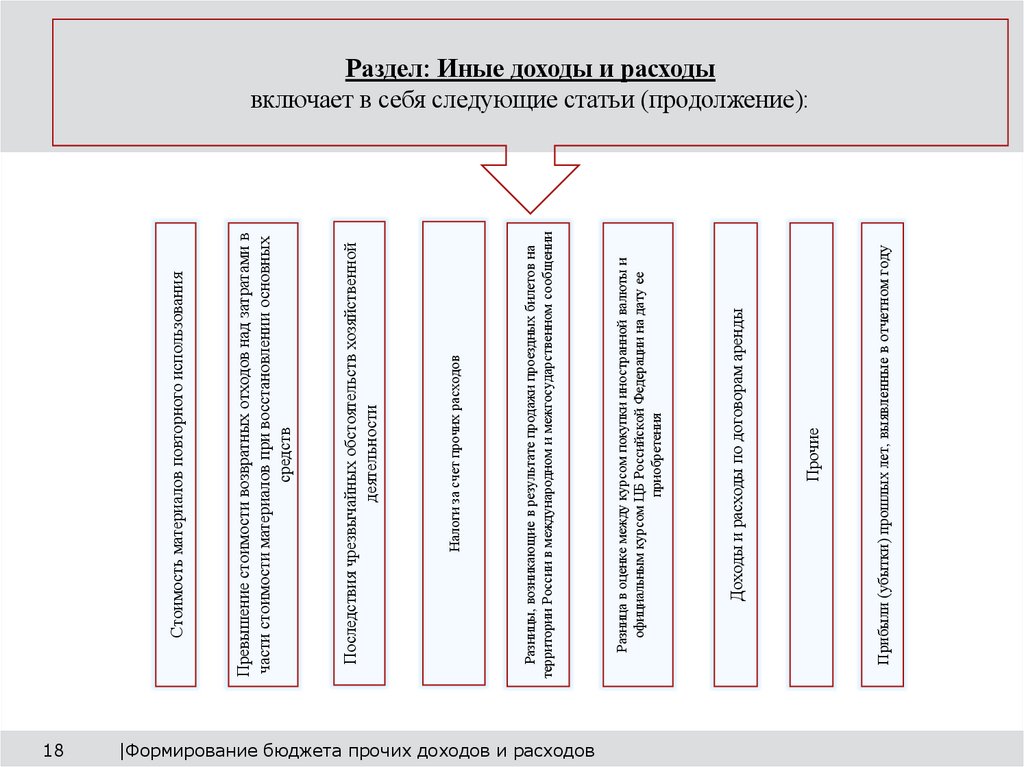

18|Формирование бюджета прочих доходов и расходов

Прибыли (убытки) прошлых лет, выявленные в отчетном году

Прочие

Доходы и расходы по договорам аренды

Разница в оценке между курсом покупки иностранной валюты и

официальным курсом ЦБ Российской Федерации на дату ее

приобретения

Разницы, возникающие в результате продажи проездных билетов на

территории России в международном и межгосударственном сообщении

Налоги за счет прочих расходов

Последствия чрезвычайных обстоятельств хозяйственной

деятельности

Превышение стоимости возвратных отходов над затратами в

части стоимости материалов при восстановлении основных

средств

Стоимость материалов повторного использования

Раздел: Иные доходы и расходы

включает в себя следующие статьи (продолжение):

19. Повышение эффективности бюджетного управления посредством применения порядка формирования бюджетных корректировок ПДР

19|Формирование бюджета прочих доходов и расходов

20. Виды корректировок

Корректировка утвержденных бюджетных параметров по прочим доходам ирасходам осуществляется с целью повышения эффективности управления

прочими доходами и расходами.

Выделяются следующие виды корректировок:

I вид - ежемесячная корректировка в планируемом квартале

осуществляется филиалами ОАО «РЖД» в пределах утвержденных

квартальных и годовых лимитов;

II вид – ежеквартальная корректировка бюджетов, в том числе

изменение статей относительно утвержденных годовых параметров

производится филиалом по согласованию с Департаментом корпоративных

финансов четыре раза в год (март, июнь, сентябрь, ноябрь).

20

|Формирование бюджета прочих доходов и расходов

21. 1 вид – ежемесячная корректировка

Ежемесячная корректировка бюджетных параметровпроизводится филиалом только в пределах утвержденных

годовых лимитов и утверждается руководителем финансовоэкономического блока филиала в срок до 18 числа месяца

предшествующего планируемому.

С целью делегирования полномочий на утверждение

ежемесячных корректировок руководителям финансово экономического блока предоставляется право утверждения

корректировок в планируемом квартале, с установлением в

системе АС ППВД статуса «Утверждено».

Список руководителей утверждается Департаментом

корпоративных финансов и корректируется по мере

необходимости на основании заявок филиалов.

21

|Формирование бюджета прочих доходов и расходов

22. I вид – ежемесячная корректировка

Ежемесячные корректировки в пределах квартальных лимитовмогут быть произведены со следующими критериями:

в пределах одной статьи квартального бюджета, с соблюдением принципов сбалансированности бюджетных

параметров и исключения неправомерного роста расходов;

в пределах одной статьи между элементами затрат, с соблюдением принципов распределения элементов

затрат в рамках утвержденных калькуляций и смет. При данной корректировке не участвуют следующие

элементы затрат: отчисления на ДМС, отчисления в НПФ, содержание вневедомственной охраны ФГП ВО

ЖДТ России, предварительные осмотры и медицинское освидетельствование, материалы;

между региональными подразделениями филиала соблюдая вышеуказанные принципы и критерии;

перераспределение доходов в пределах одной статьи с более поздних периодов на планируемый

квартал в пределах утвержденных годовых лимитов;

перераспределение расходов в пределах одной статьи с планируемого квартала на более поздние периоды в

пределах утвержденных годовых лимитов.

22

|Формирование бюджета прочих доходов и расходов

23. 1 вид – ежемесячная корректировка

Ежемесячная корректировка в системе АС ППВД по строкам 2420 «Образование» и 2422«компенсация ОАО «РЖД» в части стоимости образовательных услуг и услуг по содержанию,

присмотру и уходу за воспитанниками частных образовательных учреждений ОАО «РЖД»,

имеющих дошкольные группы» производится Департаментом управления персоналом.

Ежемесячная корректировка в системе АС ППВД производится Департаментом социального

развития путем автоматической интеграции с АСМПДОСС по строкам:

2591 «Компенсация стоимости путевок в санатории и пансионаты АО «РЖД-ЗДОРОВЬЕ»;

2592 «Компенсация стоимости путевок в санатории и пансионаты местного подчинения»:

2593 «Компенсации стоимости путевок в прочие сторонние пансионаты»;

2660 «Списание частичной стоимости путевок в детские оздоровительные лагеря»;

79104 «Сопровождение детей в детские оздоровительные лагеря»;

79913 «Стоимость путевок на санаторно-курортное лечение членов семьи работника

ОАО «РЖД», в т.ч.:

79913.1 «Санатории и пансионаты АО «РЖД-ЗДОРОВЬЕ»;

79913.2 «Санатории и пансионаты местного подчинения»;

79913.3 «Прочие санатории и пансионаты».

23

|Формирование бюджета прочих доходов и расходов

24. II вид – ежеквартальная корректировка

При ежеквартальной корректировке бюджетныхпараметров филиалом могут быть изменены

годовые бюджетные параметры только по

согласованию с Департаментом корпоративных

финансов. Корректировка (увеличение)

утвержденных годовых параметров статей

бюджета прочих расходов, сформированных на

основании данных причастных подразделений,

производится филиалами исключительно на

основании заявок причастных подразделений,

согласованных Департаментом корпоративных

финансов.

24

|Формирование бюджета прочих доходов и расходов

25. II вид – ежеквартальная корректировка

Статьи, требующие согласования причастных подразделений:0111 «Продажа объектов недвижимого имущества»

1010 «Выбытие объектов основных средств и доходных вложений в материальные ценности» (в

части планов ЦРИ по списанию объектов ОС и ЦУНР разделка ОС);

2420 «Образование»

2422 «Компенсация ОАО «РЖД» в части стоимости образовательных услуг и услуг по

содержанию, присмотру и уходу за воспитанниками частных образовательных учреждений

ОАО «РЖД», имеющих дошкольные группы»

2400 «Финансирование объектов социальной сферы, в соответствии с коллективным

договором»

2510 «Выплаты в благотворительный фонд "Почет"»

2591 «Компенсация стоимости путевок в санатории и пансионаты центрального подчинения»

2592 «Компенсация стоимости путевок в санатории и пансионаты местного подчинения»

25

|Формирование бюджета прочих доходов и расходов

26. II вид – ежеквартальная корректировка

Статьи, требующие согласования причастных подразделений:2593 «Компенсации стоимости путевок в прочие сторонние пансионаты»

2594 «Прочие расходы на осуществление деятельности Совета Ветеранов»

2596 «Ритуальные услуги пенсионеров»

2615 «Спонсорская помощь»

2625 «Отдых, мероприятия культурно-просветительского характера и иные аналогичные мероприятия»

2630 «Спортивные мероприятия»

2655 «Обеспечение организации торговли на линейных станциях и организации питания при оказании

услуг сторонними организациями»

2660 «Списание частичной стоимости путевок в ДОЛ»

3600 «Содержание законсервированных объектов и мобилизационных мощностей» (по объектам

социальной сферы)

3700 «Некомпенсируемые из бюджета расходы на проведение работ по мобилизационной подготовке»

26

|Формирование бюджета прочих доходов и расходов

27. II вид – ежеквартальная корректировка

Статьи, требующие согласования причастных подразделений:7994 «Целевое обучение»

7994.1 «Предварительные осмотры и медицинское освидетельствование»

7995 «Доплата к стипендии студентам и учащимся на основании заключенные договоров»

7997 «Гранты»

7998 «Довузовская подготовка»

79913.1 «Санатории и пансионаты центрального подчинении»

79913.2 «Санатории и пансионаты местного подчинении»

79913.3 «Сторонние санатории и пансионаты»

79916 «Расходы, связанные с оформлением прав на объекты недвижимого имущества»

79104 «Сопровождение детей в ДОЛ»

79107 «Компенсационные выплаты по решению ОАО «РЖД»

27

|Формирование бюджета прочих доходов и расходов

28. II вид – ежеквартальная корректировка

Ежеквартальная корректировка производится филиалами в срок до18 числа месяца, предшествующего планируемому кварталу, и

утверждается Департаментом корпоративных финансов до 20

числа.

Корректировка утвержденных годовых бюджетных параметров по

статье 1014 "Затраты на демонтаж прочих основных средств"

осуществляется филиалом по согласованию с Департаментом

корпоративных финансов в пределах годовых бюджетных

параметров, соблюдая вышеуказанные принципы. Увеличение

годовых лимитов производится по согласованию с Департаментом

корпоративных финансов с предоставлением обосновывающих

материалов на проведение демонтажных работ.

28

|Формирование бюджета прочих доходов и расходов

29. II вид – ежеквартальная корректировка

Корректировка ст. 2605 "Благотворительность", ст. 2610 «Материальная помощьработникам, членам их семей, неработающим пенсионерам на цели, не

предусмотренные коллективным договором, оказываемая на основании решения

комиссий ОАО «РЖД», социальных комиссий филиалов» осуществляется

филиалами на основании выписок Комиссий ОАО "РЖД" по оказанию

благотворительной помощи работникам и неработающим пенсионерам

ОАО "РЖД" и членам их семей и по оказанию благотворительной и спонсорской

помощи юридическим лицам по мере факту принятия решения Комиссией.

Корректировка бюджетных параметров по статьям, относящимся к компетенции

Департамента социального развития, может производиться в соответствии с

Порядком применения социального бюджетного правила, утвержденного

распоряжением ОАО «РЖД» от 19.11.2019 № 2562/р.

29

|Формирование бюджета прочих доходов и расходов

30.

С целью контроля за формированием корректировок бюджетныхпараметров до установления статуса «Утверждено» ответственные

работники филиалов ОАО «РЖД» формируют на плановый период в

системе АС ППВД формы сбора данных для платежного баланса и

матрицы ВХО в соответствии с утвержденным «Сборником форм

платежных балансов ОАО «»РЖД» и приложений к ним» и

осуществляют проверку с фактическим исполнением платежного

баланса на момент проведения корректировки на предмет отклонений

плановых показателей от фактических.

В случае превышения параметров фактического исполнения

показателей платежного баланса над плановыми параметрами бюджета

прочих доходов и расходов нарастающим итогом, филиал ОАО «РЖД»

несет ответственность за своевременную корректировку статей

бюджета по согласованию с курирующим работником Департамента

корпоративных финансов до утверждения параметров на планируемый

период.

30

|Формирование бюджета прочих доходов и расходов

31. Автоматическая корректировка

Автоматическая корректировка доходов и расходовосуществляется в АС ППВД ежемесячно при наличии

превышения фактических данных нарастающим итогом

над установленными годовыми бюджетными параметрами

по всем статьям прочих доходов.

Принятие решения об утверждении автоматической

корректировки доходов осуществляется ответственным

работником филиала ОАО «РЖД» на основании отчета,

сформированного в период выгрузки фактических

параметров, и расположенного: АС ППВД/220. Ввод

корректировка ПДР/Корректировка/Корректировка

доходов.

31

|Формирование бюджета прочих доходов и расходов

32. Автоматическая корректировка

Утверждение автоматической корректировки доходов с соответствующимизменением бюджетных параметров текущей версии планирования

осуществляется посредством установления ответственным работником

филиала ОАО «РЖД» в сформированном отчете «галочек (V)» напротив тех

статей бюджета, которые программа предлагает скорректировать, и нажатия

кнопки «Утвердить корректировки».

Работник филиала ОАО «РЖД» вправе утвердить все предложенные

программой корректировки или некоторые из них.

Автоматическая корректировка расходов осуществляется при наличии

экономии фактических данных нарастающим итогом от плановых бюджетных

параметров ряда статей прочих расходов за аналогичный период.

32

|Формирование бюджета прочих доходов и расходов

33. Автоматическая корректировка

Автоматическая корректировка производится по всем статьям прочихрасходов, за исключением:

2410 «Здравоохранение»

2420 «Образование»

2422 «Компенсация ОАО «РЖД» в части стоимости образовательных услуг и услуг по содержанию, присмотру и

уходу за воспитанниками частных образовательных учреждений ОАО «РЖД», имеющих дошкольные группы»

2431 «Частные учреждения культуры»

2441 «Частные учреждения спорта»

2510 «Выплаты в благотворительный фонд «Почет»

2590 «Прочие выплаты»

2660 «Списание частичной стоимости путевок в ДОЛ»

3700 «Расходы, осуществляемые в соответствии с положениями п. 2 ст. 14 Федерального закона № 31-ФЗ от

26.02.1997 (за счет прочих расходов)»

7990 «Иные прочие».

33

|Формирование бюджета прочих доходов и расходов

34. Внутренний контроль ежемесячных корректировок филиалов

Проведение ежемесячных корректировок в течение планируемого квартала текущего финансового годанаходится в компетенции филиала ОАО «РЖД» и утверждается руководителями финансово-экономического

блока филиала. В установленные строки перед передачей данных для формирования платежных балансов

Департаментом корпоративных финансов производится внутренний контроль произведенных корректировок с

выявлением несоблюдения установленных критериев проведения корректировок.

Для исключения рисков превышения параметров месяца сверх параметров планируемого квартала в системе

АС ППВД устанавливаются ограничения по вводу затрат сверх установленного квартального лимита.

Работниками Департамента корпоративных финансов проводится ежемесячный внутренний контроль матрицы

распределения денежных средств по статьям бюджета прочих расходов, предусмотренной разделом 22 Методики

формирования бюджета прочих доходов и расходов.

По итогам проведенного внутреннего контроля при выявлении существенных ошибок Департаментом

корпоративных финансов применяются меры ответственности, предусмотренные разделом 23 Методики

формирования бюджета прочих доходов и расходов.

При выявлении экономии бюджетных средств по итогам закрытия отчетных кварталов, в случае ежемесячной

тенденции наличия экономии Департаментом корпоративных финансов могут применяться методы

автоматической корректировки расходной части бюджета филиала на снятие суммы экономии с

перенаправлением средств на другие цели.

34

|Формирование бюджета прочих доходов и расходов

35. Контроль формирования бюджетных параметров бюджета ПДР

35|Формирование бюджета прочих доходов и расходов

36. Контроль за фактическим исполнением бюджета

Оперативный ежемесячный контроль за фактическим исполнением бюджетныхпараметров филиалов ОАО «РЖД» осуществляется Департаментом корпоративных

финансов.

Филиалы ОАО «РЖД» осуществляют ежемесячный анализ выполнения бюджетных

параметров в период выгрузки фактических параметров из сводной бухгалтерской

отчетности, по итогам которого принимаются решения о корректировках

бюджетных параметров.

Департамент корпоративных финансов осуществляет мониторинг исполнения

бюджетных параметров филиалов ОАО «РЖД», по итогам которого выявляются

филиалы, допустившие наибольшие отклонения за анализируемый период. По

результатам мониторинга формируются предложения по дальнейшему ходу

бюджетного процесса филиала ОАО «РЖД» (секвестирование бюджетов и т.д.). В

случае повторяющихся трендов в экономии расходов (в течение 3-х месяцев)

Департаментом корпоративных финансов могут приниматься решения о

корректировке (снятии экономии) бюджета филиала ОАО «РЖД» в

одностороннем порядке.

36

|Формирование бюджета прочих доходов и расходов

37. Контрольные функции платежного баланса в части формирования бюджета прочих доходов и расходов

37|Формирование бюджета прочих доходов и расходов

38. Матрица распределения денежных средств по статьям бюджета прочих расходов

В целях исключения рисков несвоевременной оплаты штрафныхсанкций, возмещения причиненных убытков лицам, пострадавшим

на железнодорожном транспорте, административных штрафов,

перечисления средств благотворительной помощи по решению

комиссий ОАО «РЖД» в программе АС ППВД реализована матрица

распределения денежных средств по статьям бюджета прочих

расходов (Форма 93).

Данная матрица представляет собой унифицированную форму,

заполняемую филиалом ОАО «РЖД» при отсутствии возможности

корректировки бюджетных параметров и необходимой потребности

в текущем периоде по перечислению денежных средств.

38

|Формирование бюджета прочих доходов и расходов

39. Заполнение матрицы осуществляется по статьям:

2605 «Благотворительность»;2610 «Материальная помощь работникам, членам их семей, неработающим пенсионерам

на цели, не предусмотренные коллективным договором, оказываемая на основании

решения комиссии ОАО «РЖД», социальных комиссий филиалов»;

3300 «Штрафы, пени, неустойки и другие виды санкций за нарушение хозяйственных

договоров»;

3400 ««Возмещение причиненных убытков»;

79911 «Административные штрафы».

2900 «Судебные издержки».

39

|Формирование бюджета прочих доходов и расходов

40.

Ежемесячно в срок до 18 числа месяца, предшествующего планируемому месяцу,филиал ОАО «РЖД» заполняет матрицу распределения денежных средств по статьям

бюджета прочих расходов.

В матрице филиал ОАО «РЖД» осуществляет ввод потребности в платежный баланс и

отражение расходов в бюджет по прочим расходам по графам соответствующей статьи.

Ввод параметров потребности платежного баланса и отражение расходов в бюджете

должны соответствовать. За исключением случаев, если денежные средства

списываются с расчетного счета одного филиала ОАО «РЖД», а отражение затрат

производится в другом филиале ОАО «РЖД» (передача затрат по авизо). В графе

«потребность в платежный баланс» заполнение матрицы производится тем филиалом

ОАО «РЖД», у которого произошло списание денежных средств, в графе «отражение в

бюджет по прочим расходам» соответственно филиалом ОАО «РЖД», у которого

произойдет отражение затрат. Ежемесячно в срок до 18 числа филиалом производится

корректировка.

40

|Формирование бюджета прочих доходов и расходов

41.

Заполнение матрицы филиалом ОАО «РЖД» осуществляется в срокдо 18 числа месяца предшествующему планируемому.

Основанием для заполнения матрицы является наличие

подтверждающих документов о необходимости перечисления

средств или факта списания денежных средств с расчетного счета

филиала ОАО «РЖД», подтвержденная потребностью на основании

данных по исполнению платежных балансов на период

планирования.

Согласование матрицы распределения денежных средств

производится руководителем финансово-экономического блока

филиала ОАО «РЖД».

41

|Формирование бюджета прочих доходов и расходов

42. Ответственность за соблюдением и исполнением утвержденных бюджетных параметров филиалов ОАО «РЖД»

Ответственность за соблюдением и исполнениемутвержденных бюджетных параметров филиалов

ОАО «РЖД»

К основным нарушениям бюджетной дисциплины относятся:

несоблюдение принципов и условий проведения корректировок;

допущение неправомерного роста затрат филиала ОАО «РЖД» и

отсутствие принципов сбалансированности бюджетов;

допущение существенных отклонений по бюджету (экономия/перерасход)

незапланированных филиалом ОАО «РЖД» в соответствующий период,

подлежащей только квартальной корректировке;

несоблюдение правильности распределения бюджетных параметров при

ежемесячном планировании;

формирование матрицы распределения денежных средств по статьям

бюджета прочих доходов и расходов при отсутствии лимита на

планируемый период;

использование денежных средств, не подтвержденных документально и

прочие существенные ошибки, выявленные посредством аудита.

42

|Формирование бюджета прочих доходов и расходов

43.

Ответственность за надлежащее исполнениебюджетных параметров находится в компетенции

руководителей финансово-экономического блока

филиалов ОАО «РЖД».

По итогам мониторинга корректировок, анализа

фактического исполнения бюджетных параметров,

внутреннего контроля ошибок Департаментом

корпоративных финансов принимаются меры

дисциплинарного воздействия на руководителей

финансово-экономического блока, должностных лиц

филиалов ОАО «РЖД».

43

|Формирование бюджета прочих доходов и расходов

44. Интеграция бюджетных параметров прочих доходов и расходов в причастные системы

44|Формирование бюджета прочих доходов и расходов

45.

В период проведения бюджетной кампании нагод/квартал, в целях формирования бюджетов и

финансовых планов филиалов ОАО «РЖД» в АСБУ

филиал ОАО «РЖД» является ответственным за

корректную интеграцию бюджетных параметров в части

прочих доходов и расходов из АС ППВД в бюджетные

формы АСБУ РЖД.

Месячные, квартальные и годовые бюджетные параметры

в части прочих доходов и расходов в АСБУ РЖД

формируются в установленные сроки согласно

Приложению 16.

45

|Формирование бюджета прочих доходов и расходов

46.

Филиал ОАО «РЖД» должен обеспечить формирование бюджетных параметров,проведение корректировок и согласование бюджетов на год/квартал в рамках

своей ответственности.

Учитывая фактическое исполнение показателей бюджета прочих доходов и

расходов, целесообразно проводить мониторинг их формирования в системе

АС ППВД. Филиал ОАО «РЖД» обеспечивает контроль интеграции фактических

данных из системы АС ППВД в систему АСБУ и согласование бюджетов в

установленные сроки согласно Приложению 16.

Данные по статьям 2591, 2660, 79913 и 79104 (справочно) загружаются в систему

АС ППВД из системы АС МПДОСС ежемесячно в срок с 17 по 20 число месяца,

предшествующего планируемому автоматически по «кнопке» в АС ППВД.

«Кнопка» расположена в формах ввода по статьям 2591-2593, 2660 и 79913 и

доступна ответственным работникам Департамента корпоративных финансов.

Интеграция данных из системы АС ППВД в унифицированные формы сбора данных

для формирования платежных балансов и приложений в Автоматизированной

системе формирования платежных балансов (СФПБ) осуществляется в

соответствии с разделом 15 настоящей Методики.

46

|Формирование бюджета прочих доходов и расходов

47. Формирование предложений в платежный баланс

По итогам сформированного бюджета причастных подразделенийежемесячно в системе АС ППВД автоматически формируются формы

сбора данных для формирования платежных балансов.

Формы сбора данных для платежных балансов формируются в

процессе 290 «Отчетность ПДР» системы АС ППВД раздел «Платежный

баланс».

Ежемесячно ответственные работники Департамента корпоративных

финансов загружают в Автоматизированную систему формирования

платежных балансов (СФПБ) унифицированные формы сбора данных

для формирования платежных балансов и приложений к ним в разрезе

филиалов

47

|Формирование бюджета прочих доходов и расходов

48.

В случае необходимости финансирования расходов, не включенных в бюджет напланируемый период, филиал ОАО «РЖД» в регламентные сроки заполняет форму

8ПФОБ/Б «Объем потребности финансирования расходов и/или закупок,

предусмотренных в бюджетах будущих периодов текущего финансового года (за

исключением РБП)». Показатели формы согласуются с Департаментом корпоративных

финансов с указанием периода бюджетирования расходов в текущем финансовом году.

Филиал ОАО «РЖД» несет ответственность за своевременное включение оплаченных

расходов в бюджетные параметры на планируемый период.

Филиал ОАО «РЖД» может производить изменение иных статей, не находящихся в

компетенции причастных подразделений без ухудшения финансового результата в

целом. По согласованию с Департаментом корпоративных финансов филиал ОАО «РЖД»

может осуществить корректировку расходов одновременно с корректировкой доходов,

соблюдая при этом принцип: «денежные доходы/денежные расходы, неденежные

расходы», «неденежные доходы/неденежные расходы».

Решение о корректировке бюджетных параметров сверх утвержденных лимитов

принимается Департаментом корпоративных финансов только при наличии

обосновывающих материалов, изменений условий работы филиала ОАО «РЖД», а также

перераспределения бюджета между видами деятельности. Перераспределение

бюджетных параметров между видами деятельности должно быть согласовано с

причастными подразделениями.

48

|Формирование бюджета прочих доходов и расходов

49.

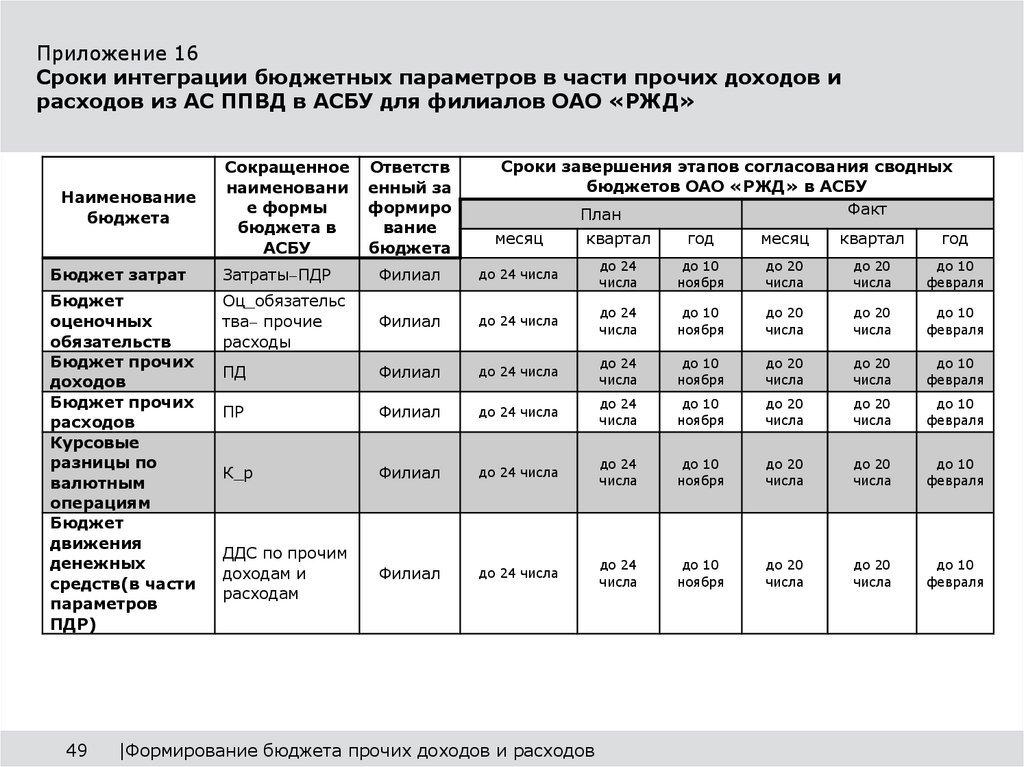

Приложение 16Сроки интеграции бюджетных параметров в части прочих доходов и

расходов из АС ППВД в АСБУ для филиалов ОАО «РЖД»

Сокращенное

наименовани

е формы

бюджета в

АСБУ

Ответств

енный за

формиро

вание

бюджета

Бюджет затрат

Затраты ПДР

Бюджет

оценочных

обязательств

Бюджет прочих

доходов

Бюджет прочих

расходов

Курсовые

разницы по

валютным

операциям

Бюджет

движения

денежных

средств(в части

параметров

ПДР)

Наименование

бюджета

49

Сроки завершения этапов согласования сводных

бюджетов ОАО «РЖД» в АСБУ

Факт

План

месяц

квартал

год

месяц

квартал

год

Филиал

до 24 числа

до 24

числа

до 10

ноября

до 20

числа

до 20

числа

до 10

февраля

Оц_обязательс

тва прочие

расходы

Филиал

до 24 числа

до 24

числа

до 10

ноября

до 20

числа

до 20

числа

до 10

февраля

ПД

Филиал

до 24 числа

до 24

числа

до 10

ноября

до 20

числа

до 20

числа

до 10

февраля

ПР

Филиал

до 24 числа

до 24

числа

до 10

ноября

до 20

числа

до 20

числа

до 10

февраля

К_р

Филиал

до 24 числа

до 24

числа

до 10

ноября

до 20

числа

до 20

числа

до 10

февраля

ДДС по прочим

доходам и

расходам

Филиал

до 24 числа

до 24

числа

до 10

ноября

до 20

числа

до 20

числа

до 10

февраля

|Формирование бюджета прочих доходов и расходов