finance

financeSimilar presentations:

Бюджет. Бюджетная классификация доходов и расходов. (Тема 1)

1. Тема 1. Что такое бюджет и для чего он нужен. Откуда в бюджете деньги и почему их часто не хватает

ТЕМА 1. ЧТО ТАКОЕ БЮДЖЕТ И ДЛЯЧЕГО ОН НУЖЕН. ОТКУДА В

БЮДЖЕТЕ ДЕНЬГИ И ПОЧЕМУ ИХ

ЧАСТО НЕ ХВАТАЕТ

1. Бюджет. Бюджетная классификация доходов и расходов.

2. Дефицит и профицит бюджета. Сбалансированность бюджета. Суверенные

фонды и бюджетные правила.

3. Бюджетный процесс. Закон о бюджете и сопутствующие материалы.

4. Бюджетная система Российской Федерации.

5. Текущее состояние госфинансов, основные параметры БС и ФБ.

6. Внебюджетные фонды.

7. Государственный и муниципальный долг.

2. Дискуссионные вопросы

ДИСКУССИОННЫЕВОПРОСЫ

В чем состоит ограниченность размера бюджета? Можно ли ее

преодолеть?

Какие механизмы преодоления бюджетного дефицита существуют?

С какой целью вводятся «бюджетные правила»?

Какие показатели обязательно утверждаются законом о бюджете?

Зачем создаются внебюджетные фонды?

Как связаны между собой государственный/муниципальный долг и

бюджетный дефицит?

Почему некоторые государственные экономики имеют огромный

долг, но остаются самыми развитыми экономиками в мире?

3.

Бюджет – форма образования и использованиягосударственных и муниципальных

финансовых ресурсов, направляемых на

обеспечение деятельности органов

государственной власти и органов местного

самоуправления с целью удовлетворения

общественных потребностей

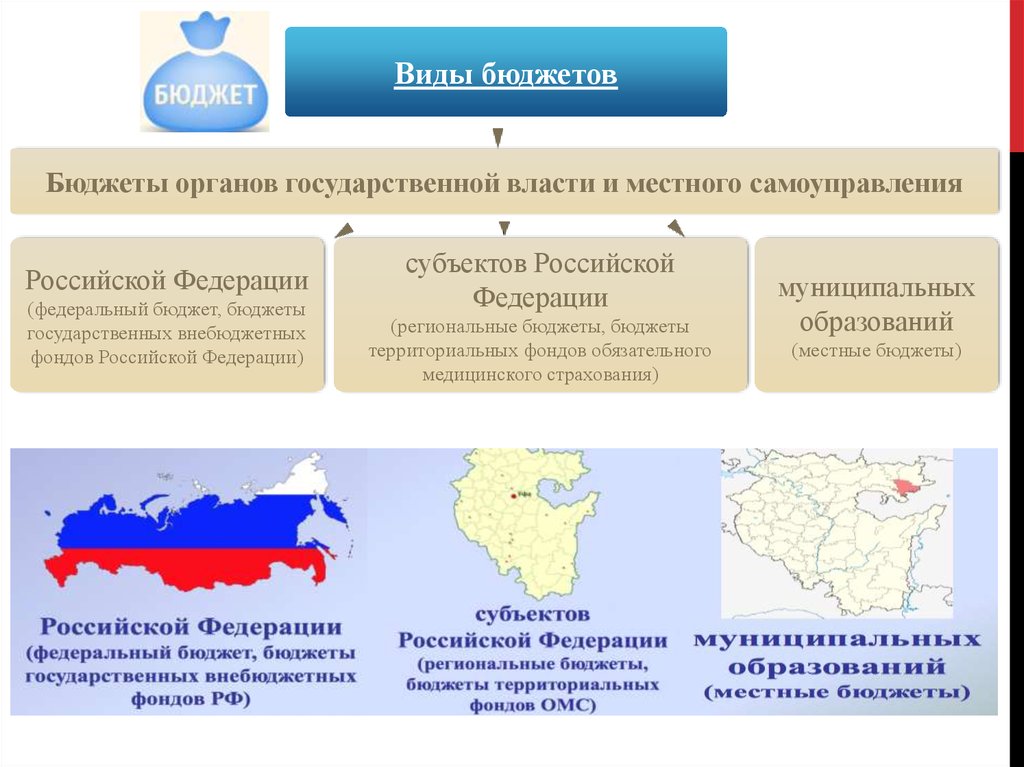

4.

Виды бюджетовБюджеты органов государственной власти и местного самоуправления

Российской Федерации

(федеральный бюджет, бюджеты

государственных внебюджетных

фондов Российской Федерации)

субъектов Российской

Федерации

(региональные бюджеты, бюджеты

территориальных фондов обязательного

медицинского страхования)

муниципальных

образований

(местные бюджеты)

5. Доходы бюджета

ДОХОДЫ БЮДЖЕТА6. Расходы бюджета

РАСХОДЫ БЮДЖЕТАПо типам

расходных

обязательств

По

государственным

программам

По функциям

государства

По ведомствам

7. Бюджетная классификация РАСХОДОВ

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯРАСХОДОВ

ОБЩЕГОСУДАРСТВЕННЫЕ ВОПРОСЫ

0%

ОБЩЕГОСУДАРСТВЕННЫЕ ВОПРОСЫ

1%

НАЦИОНАЛЬНАЯ ОБОРОНА

0%

НАЦИОНАЛЬНАЯ ОБОРОНА

0% 3%

3%

НАЦИОНАЛЬНАЯ БЕЗОПАСНОСТЬ И ПРАВООХРАНИТЕЛЬНАЯ

ДЕЯТЕЛЬНОСТЬ

НАЦИОНАЛЬНАЯ БЕЗОПАСНОСТЬ И ПРАВООХРАНИТЕЛЬНАЯ

ДЕЯТЕЛЬНОСТЬ

НАЦИОНАЛЬНАЯ ЭКОНОМИКА

НАЦИОНАЛЬНАЯ ЭКОНОМИКА

5% 6%

5% 7%

ЖИЛИЩНО-КОММУНАЛЬНОЕ ХОЗЯЙСТВО

ЖИЛИЩНО-КОММУНАЛЬНОЕ ХОЗЯЙСТВО

16%

ОХРАНА ОКРУЖАЮЩЕЙ СРЕДЫ

ОБРАЗОВАНИЕ

17%

ОХРАНА ОКРУЖАЮЩЕЙ СРЕДЫ

23%

ОБРАЗОВАНИЕ

28%

КУЛЬТУРА, КИНЕМАТОГРАФИЯ

15%

ЗДРАВООХРАНЕНИЕ

ЗДРАВООХРАНЕНИЕ

СОЦИАЛЬНАЯ ПОЛИТИКА

4%

5%

СОЦИАЛЬНАЯ ПОЛИТИКА

14%

ФИЗИЧЕСКАЯ КУЛЬТУРА И СПОРТ

СРЕДСТВА МАССОВОЙ ИНФОРМАЦИИ

ОБСЛУЖИВАНИЕ ГОСУДАРСТВЕННОГО И МУНИЦИПАЛЬНОГО

ДОЛГА

МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ ОБЩЕГО ХАРАКТЕРА

БЮДЖЕТАМ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ И

МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ

14%

КУЛЬТУРА, КИНЕМАТОГРАФИЯ

4%

1%

22%

ФИЗИЧЕСКАЯ КУЛЬТУРА И СПОРТ

1%

0%

СРЕДСТВА МАССОВОЙ ИНФОРМАЦИИ

1%

ОБСЛУЖИВАНИЕ ГОСУДАРСТВЕННОГО И МУНИЦИПАЛЬНОГО

ДОЛГА

МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ ОБЩЕГО ХАРАКТЕРА

БЮДЖЕТАМ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ И

МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ

1%

4% 0%

Расходы федерального бюджета Российской Федерации в

соответствии с функциональной классификацией, %, 20142015 гг.

8. Бюджетная классификация РАСХОДОВ

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯРАСХОДОВ

Функциональная классификация, регламентируемая российским

законодательством, согласуется с международными нормами и в

некоторых случаях представлена более детализировано

2

3

Классификация по СНС и СГФ

2

государственные

услуги

общего

характера

оборона

общественный порядок и безопасность

4

экономические вопросы

национальная оборона

национальная

безопасность

правоохранительная деятельность

национальная экономика

5

6

7

8

охрана окружающей среды

жилищные и коммунальные услуги

здравоохранение

отдых, культура и религию

охрана окружающей среды

жилищно-коммунальное хозяйство

здравоохранение

культура и кинематография

9

10

11

образование

социальная защита

образование

социальная политика

физическая культура

1

1

12

13

14

Классификация по БК РФ

3

общегосударственные вопросы

и

средства массовой информации

обслуживание

государственного

и

муниципального долга

межбюджетные трансферты общего

характера

бюджетам

бюджетной

системы Российской Федерации

9. Бюджетная классификация РАСХОДОВ

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ РАСХОДОВЭкономическая классификация показывает деление расходов государства

на текущие и капитальные, а также на выплату заработной платы, на

материальные затраты, на приобретение товаров и услуг. (Категория

расходов→ Группы→ Предметные статьи→ Подстатьи)

Едиными для бюджетов бюджетной системы Российской Федерации

группами и подгруппами видов расходов, согласно экономической

классификации являются:

1) группа «Расходы на выплаты персоналу в целях обеспечения выполнения

функций государственными (муниципальными) органами, казенными

учреждениями, органами управления государственными внебюджетными

фондами».

2) группа «Закупка товаров, работ и услуг для обеспечения государственных

(муниципальных) нужд».

3) группа «Социальное обеспечение и иные выплаты населению».

4)

группа

«Капитальные

вложения

в

объекты

государственной

(муниципальной) собственности».

5) группа «Межбюджетные трансферты».

6) группа «Предоставление субсидий бюджетным, автономным учреждениям

и иным некоммерческим организациям».

7) группа «Обслуживание государственного (муниципального) долга».

8) группа «Иные бюджетные ассигнования».

10. Дефицит и профицит бюджета

ДЕФИЦИТ И ПРОФИЦИТБЮДЖЕТА

Доходы – Расходы = Дефицит (Профицит)

Доходы

Расходы

Дефицит

(расходы больше

доходов)

При превышении расходов над доходами

принимается решение об источниках покрытия

дефицита (например, использовать имеющиеся

накопления, взять в долг).

Доходы

Расходы

Профицит

(доходы больше

расходов)

При превышении доходов над расходами

принимается решение, как их использовать

(например, накапливать резервы, погашать

долги).

11. Дефицит и профицит бюджета

ДЕФИЦИТ И ПРОФИЦИТБЮДЖЕТА

При дефицитном бюджете растет долг и (или) снижаются остатки (накопления)

При профицитном бюджете снижается долг и (или) растут остатки

(накопления)

Дефицит

Бюджет страны

Профицит

Накопленные

резервы

Накопленные

резервы

Государственный

долг

Государственный

долг

12. СБАЛАНСИРОВАННОСТЬ БЮДЖЕТА

Сбалансированность бюджета — один изосновополагающих принципов формирования и

исполнения бюджета, состоящий в количественном

соответствии (равновесии) бюджетных расходов

источникам их финансирования.

Этот принцип сбалансированности бюджета даже при

наличии дефицита бюджета позволяет достичь равенства,

(баланса) между суммарной величиной бюджетных

поступлений (доходов бюджета и источников покрытия

дефицита) и объемом производимых расходов. Отсутствие

бюджетной сбалансированности устраняет равновесие. Если

расходы превышают бюджетные поступления, бюджет в

принципе не исполним — несбалансированный бюджет

заведомо нереален, несбалансированность делает его

фиктивным.

Сбалансированность бюджета особенно важна для России, где финансовое

положение в период проведения реформ характеризовалось острой

нехваткой бюджетных ресурсов из-за кризисного состояния экономики.

13.

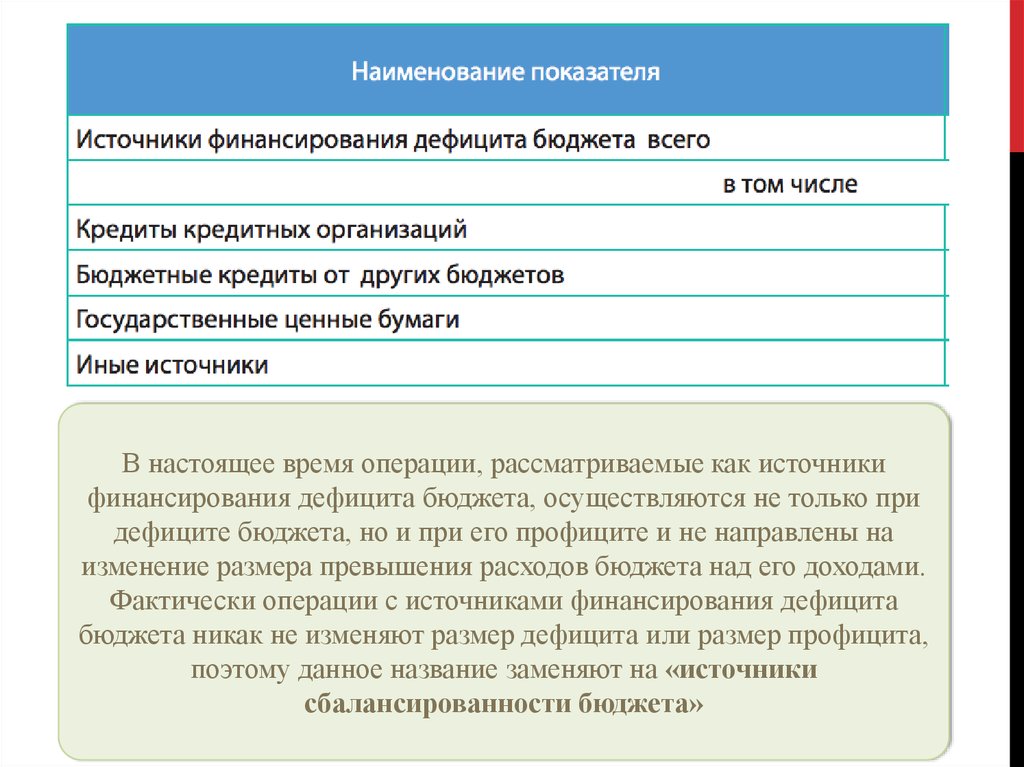

В настоящее время операции, рассматриваемые как источникифинансирования дефицита бюджета, осуществляются не только при

дефиците бюджета, но и при его профиците и не направлены на

изменение размера превышения расходов бюджета над его доходами.

Фактически операции с источниками финансирования дефицита

бюджета никак не изменяют размер дефицита или размер профицита,

поэтому данное название заменяют на «источники

сбалансированности бюджета»

14. Суверенные фонды

СУВЕРЕННЫЕ ФОНДЫСуверенные фонды являются стратегическим резервом государства, который

необходим для обеспечения бюджетных обязательств правительства в

неблагоприятных экономических условиях.

В составе Федерального бюджета: суверенные

фонды

Стабилизационный фонд - был создан в 2004 году, реорганизован

в 2007 году в два новых фонда

Фонд национального

благосостояния

Резервный фонд РФ

Высокая значимость, особый порядок распределения

нефтегазовых доходов государства, специальный режим

сохранения и использования

15. Суверенные фонды

СУВЕРЕННЫЕ ФОНДЫРезервный фонд

Финансовый фонд федерального правительства, создан в 2007 году

взамен стабилизационного фонда. Представляет собой часть средств

федерального бюджета, подлежащих обособленному учету, управлению

и использованию в целях обеспечения сбалансированности

(покрытия дефицита) федерального бюджета

Нормативная величина Резервного фонда утверждается ФЗ о

федеральном бюджете на очередной финансовый год и плановый

период исходя из 10% прогнозируемого на соответствующий год объема

ВВП

Нормативная величина Резервного фонда

На 2015 г. – 5 424 860 000, 00 тыс. руб.

На 2016 г. – 5 824 560 000, 00 тыс. руб.

На 2017 г. – 6 304 410 000, 00 тыс. руб.

16. Суверенные фонды

СУВЕРЕННЫЕ ФОНДЫРезервный фонд

Если фактическая цена на нефть выше базовой, избыток нефтегазовых

доходов направляется на пополнение Резервного фонда

Если ниже – на финансирование дефицита ФБ

Другим источником формирования Резервного фонда являются доходы

от управления его средствами

После наполнения Резервного фонда до указанного размера

нефтегазовые доходы направляются в Фонд национального

благосостояния.

В 2015, 2016 и 2017 гг. нефтегазовые доходы федерального бюджета

планируется использовать на замещение государственных заимствований

Управление средствами Фонда осуществляется Министерством

финансов Российской Федерации

В 2015, 2016 и 2017 годах рост объема Резервного фонда ожидается

только за счет положительной курсовой разницы и управления

средствами РФ

17. Суверенные фонды

СУВЕРЕННЫЕ ФОНДЫФонд национального благосостояния

Финансовый фонд федерального правительства, создан в 2007 взамен

стабилизационного фонда. Представляет собой часть средств

федерального бюджета, подлежащих обособленному учету и

управлению в целях 1. обеспечения софинансирования

добровольных пенсионных накоплений граждан Российской

Федерации, а также 2. покрытия дефицита бюджета Пенсионного

фонда Российской Федерации.

Фонд национального благосостояния формируется за счет

дополнительных нефтегазовых доходов федерального бюджета в

случае, если накопленный объем средств Резервного фонда достигает

его нормативной величины

Управление средствами Фонда осуществляется Министерством

финансов Российской Федерации

18. Суверенные фонды

СУВЕРЕННЫЕ ФОНДЫФонд национального благосостояния

Увеличение объема ФНБ в 2015-2017 годах прогнозируется за счет

положительной курсовой разницы и зачисления в фонд доходов от

управления средствами ФНБ

19. БЮДЖЕТНЫЕ ПРАВИЛА

Бюджетные правила определяют расходы федерального бюджета.Общий объем расходов федерального бюджета не может превышать суммы

ненефтегазовых доходов, нефтегазовых доходов (рассчитанных при базовой

цене на нефть) и расчетного дефицита федерального бюджета в пределах 1

процента прогнозируемого объема ВВП.

Дополнительные нефтегазовые доходы (сверх суммы нефтегазовых доходов,

рассчитанных при базовой цене) направляются в Резервный фонд до

достижения им установленной нормативной величины (7% ВВП).

После достижения нормативной величины Резервного фонда до 50%

дополнительных нефтегазовых доходов может быть направлено на увеличение

расходов федерального бюджета для обеспечения приоритетных проектов с

ограниченным сроком реализации. Остальная часть дополнительных

нефтегазовых доходов должна быть перечислена в Фонд национального

благосостояния.

Под базовой ценой на нефть на очередной финансовый год понимается цена на

нефть, рассчитанная как среднегодовая цена на нефть за один баррель (одну

тонну), в сумме, эквивалентной долларам США, за предшествующие 5 лет (в

2013 году) с последующим увеличением периода расчета до 10 лет (к 2018 году).

20. ЗАКОН О БЮДЖЕТЕ

Закон о бюджете — это основной финансовый план аккумулирования,распределения и использования денежного в форме нормативного правового

акта первичного характера, ежегодно принимаемого соответствующим

представительным (законодательным) органом власти посредством особой

законотворческой процедуры и обладающего соответствующей юридической

силой в иерархии законодательных актов. Представленное определение в

равной степени содержит основные характеристики как закона о федеральном

бюджете, так и законов о бюджетах субъектов РФ.

21. БЮДЖЕТНАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ

22. ОСНОВНЫЕ ПАРАМЕТРЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА РФ

23. ВНЕБЮДЖЕТНЫЕ ФОНДЫ

Внебюджетные (специальные) фонды - формаорганизации государственных и муниципальных

финансов. Предполагает организационное

обособление денежных средств фонда от

бюджетных средств, закрепление определенных

видов налогов (других обязательных платежей)

иных поступлений в фонд за конкретными

видами расходов

24. ВНЕБЮДЖЕТНЫЕ ФОНДЫ

Целевое назначение внебюджетных фондов являетсяих основным отличительным признаком.

Внебюджетные фонды обеспечивают реализацию

полномочий органов государственной власти и

органов местного самоуправления по определенным

направлениям деятельности. За счет средств

внебюджетных фондов осуществляется реализация

прав граждан на пенсионное обеспечение,

социальное страхование, охрану здоровья и

медицинскую помощь и др.

25. ВНЕБЮДЖЕТНЫЕ ФОНДЫ

26. Основные сферы деятельности пенсионного фонда РФ

ОСНОВНЫЕ СФЕРЫ ДЕЯТЕЛЬНОСТИПЕНСИОННОГО ФОНДА РФ

27. Социально значимые функции пенсионного фонда России

СОЦИАЛЬНО ЗНАЧИМЫЕ ФУНКЦИИПЕНСИОННОГО ФОНДА РОССИИ

• установление и выплата страховых пенсий (по старости, по инвалидности, по

случаю потери кормильца), накопительной пенсии, пенсии по

государственному пенсионному обеспечению, пенсии военнослужащих и их

семей, социальных пенсий, пенсии госслужащих;

• выдача государственных сертификатов на материнский (семейный) капитал;

• назначение и реализация социальных выплат отдельным категориям граждан:

ветеранам, инвалидам, Героям Российской Федерации и др.;

• администрирование страховых взносов на обязательное пенсионное и

медицинское страхование;

• назначение и реализация федеральной социальной доплаты к пенсии до

уровня прожиточного минимума пенсионера в регионе;

• ведение системы персонифицированного учета прав участников системы

обязательного пенсионного страхования;

• формирование, инвестирование и выплата средств пенсионных накоплений;

• адресная помощь пенсионерам и софинансирование социальных программ

субъектов РФ;

• реализация Программы государственного софинансирования пенсии;

• реализация международных соглашений.

28. Источники формирования фонда и направления расходования его средств

ИСТОЧНИКИ ФОРМИРОВАНИЯ ФОНДАИ НАПРАВЛЕНИЯ РАСХОДОВАНИЯ

ЕГО СРЕДСТВ

29. Контроль за формированием и расходованием средств фонда

КОНТРОЛЬ ЗА ФОРМИРОВАНИЕМ ИРАСХОДОВАНИЕМ СРЕДСТВ ФОНДА

30. Основные сферы деятельности Фонда социального страхования РФ по социальной защите населения

ОСНОВНЫЕ СФЕРЫ ДЕЯТЕЛЬНОСТИ ФОНДАСОЦИАЛЬНОГО СТРАХОВАНИЯ РФ ПО

СОЦИАЛЬНОЙ ЗАЩИТЕ НАСЕЛЕНИЯ

31. Обязанности фонда социального страхования РФ по видам обязательного социального страхования

ОБЯЗАННОСТИ ФОНДА СОЦИАЛЬНОГОСТРАХОВАНИЯ РФ ПО ВИДАМ ОБЯЗАТЕЛЬНОГО

СОЦИАЛЬНОГО СТРАХОВАНИЯ

32. Источники формирования фонда и направления расходования его средств

ИСТОЧНИКИ ФОРМИРОВАНИЯ ФОНДАИ НАПРАВЛЕНИЯ РАСХОДОВАНИЯ

ЕГО СРЕДСТВ

33. Роль и значение фондов обязательного медицинского страхования в системе ОМС

РОЛЬ И ЗНАЧЕНИЕ ФОНДОВОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО

СТРАХОВАНИЯ В СИСТЕМЕ ОМС

34. Функции федерального фонда обязательного медицинского страхования

ФУНКЦИИ ФЕДЕРАЛЬНОГО ФОНДАОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО

СТРАХОВАНИЯ

• Участвует в разработке программы государственных гарантий бесплатного

оказания гражданам медицинской помощи;

• аккумулирует средства обязательного медицинского страхования и управляет

ими, формирует и использует резервы для обеспечения финансовой

устойчивости обязательного медицинского страхования;

• устанавливает формы отчетности и определяет порядок ведения учета и

отчетности оказанной медицинской помощи по обязательному медицинскому

страхованию;

• осуществляет контроль за соблюдением субъектами и участниками

обязательного медицинского страхования законодательства об обязательном

медицинском страховании и за использование ими средств ОМС;

• определяет общие принципы построения и функционирования

информационных систем и порядка информационного взаимодействия в

сфере обязательного медицинского страхования;

• обрабатывает данные персонифицированного учета сведений о

застрахованных лицах и медицинской помощи, оказанной им в соответствии

с законодательством Российской Федерации.

35. Управление формированием и расходованием средств фонда

УПРАВЛЕНИЕ ФОРМИРОВАНИЕМ ИРАСХОДОВАНИЕМ СРЕДСТВ ФОНДА

36. Финансовые отношения между фондами ОМС и иными субъектами и участниками обязательного медицинского страхования

ФИНАНСОВЫЕ ОТНОШЕНИЯ МЕЖДУ ФОНДАМИОМС И ИНЫМИ СУБЪЕКТАМИ И УЧАСТНИКАМИ

ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

37.

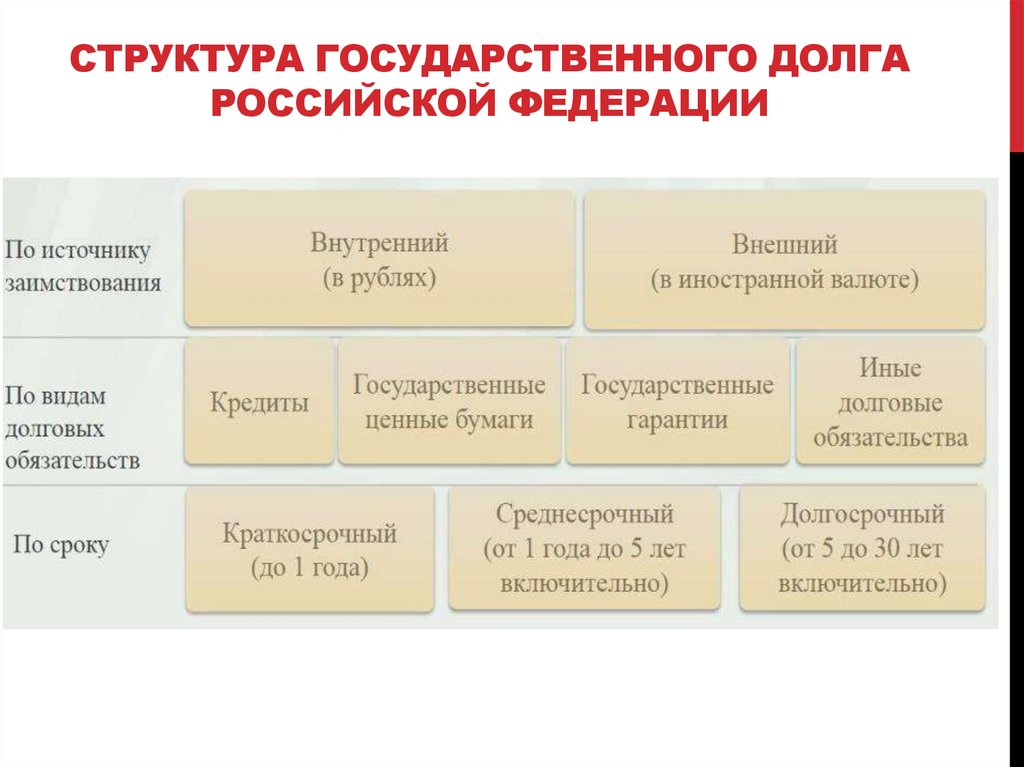

ГОСУДАРСТВЕННЫЙ (МУНИЦИПАЛЬНЫЙ)ДОЛГ

– обязательства, возникающие из государственных или муниципальных

заимствований, гарантий по обязательствам третьих лиц, другие обязательства

в соответствии с видами долговых обязательств, установленными БК РФ,

принятые на себя РФ, субъектом РФ или муниципальным образованием

по экономическому

признаку

по типу заемщика

капитальный

государственный долг РФ

основной

текущий

государственный долг

субъектов РФ

муниципальный долг

по видам долговых

обязательств

по срокам

функционирования

по признаку

валюты

кредиты

краткосрочные

(до одного

года)

внутренний

ценные бумаги

государственные гарантии

иные долговые

обязательства

среднесрочные (свыше

одного года до

пяти лет)

долгосрочные

(свыше пяти

лет)

внешний

38. задачи управления долгом

ЗАДАЧИ УПРАВЛЕНИЯ ДОЛГОМпривлечение заимствований в объемах, необходимых и достаточных для

обеспечения исполнения всех финансовых обязательств;

удержание величины долга на уровне, обеспечивающем сохранение

экономической безопасности страны;

минимизация стоимости долга на основе удлинения срока заимствований и

снижения доходности ценных бумаг, перехода на другие рынки;

сохранение репутации на основе безупречного выполнения финансовых

обязательств перед инвесторами;

поддержание

обязательств;

стабильности

и

предсказуемости

рынка

долговых

достижение эффективного и целевого использования заимствованных

средств и гарантированных ими заимствований;

диверсификация долговых обязательств по срокам заимствований,

доходности, формам выплаты дохода и другим параметрам;

координация действий каждого уровня власти на долговом рынке страны.

39.

СТРУКТУРА ГОСУДАРСТВЕННОГО ДОЛГАРОССИЙСКОЙ ФЕДЕРАЦИИ