mathematics

mathematicsSimilar presentations:

Ковариация и собственный вектор

1. Тема 2. Ковариация и собственный вектор

11

2.

Временной ряд рассматривается либо как некотораявыборка из генеральной совокупности либо как

описание некоторой детерминированной функции.

Все значения каждого признака в различные моменты

времени образуют временной ряд, который обозначается

вектором

0

xi {x1i ,

2

0

x2i , ,

0 T

xmi }

2

3.

Среднеарифметические значения временныхрядов:

1 m 0

xi =

∑ xk i

m

k

Мода — это наиболее часто наблюдаемая

величина изучаемого временного ряда

Медиана — это значение наблюдения, которое

находится в середине ранжированного ряда

данных, т.е. наблюдение, занимающее

срединное положение

3

3

4.

Дисперсия – отклонение наблюдаемого значения(для каждого наблюдения) от среднего

арифметического (несмещенная оценка) :

m

x1

∑ ( xk01 x1 )( xk01 x1 )

k 1

m

Если размер выборки относительно ограничен,

то для более точного расчета применяется

формула смещенной (исправленной)

дисперсии:

m

4

x1

∑ ( xk01 x1 )( xk01 x1 )

k 1

m 1

4

5.

Среднеквадратическое (стандартное)отклонение показывает абсолютное отклонение

измеренных значений от среднего

арифметического и определяется по формуле :

m

x

1

5

∑ ( xk01 x1 )( xk01 x1 )

k 1

m

x1

5

6.

Ковариация двух случайных величинопределяется следующим образом (несмещенная

оценка)

m

cov(x10 x20 ) x1 x2

∑ ( xk01 x1 )( xk02 x 2 )

k 1

m

Если размер выборки относительно ограничен,

то для более точного расчета применяется

формула смещенной (исправленной)

m

ковариации:

0

0

∑ ( xk1 x1 )( xk 2 x 2 )

cov(x10 x20 ) x1 x 2 k 1

6

m 1

6

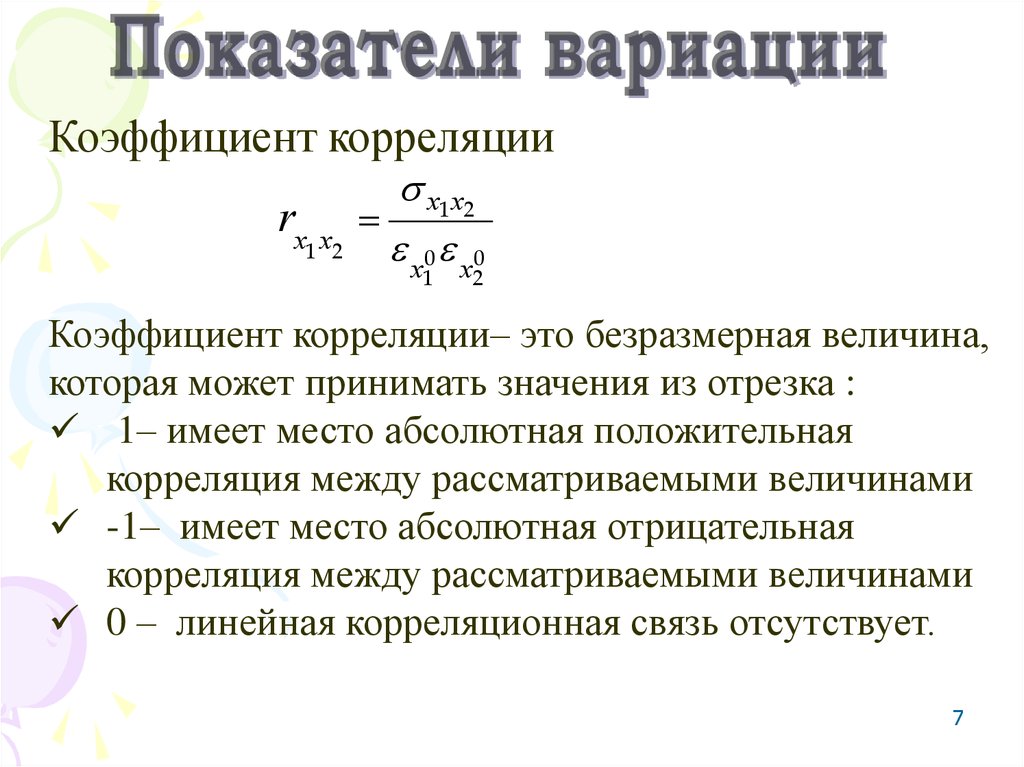

7.

Коэффициент корреляцииrx x

1 2

x1x2

x0 x0

1

2

Коэффициент корреляции– это безразмерная величина,

которая может принимать значения из отрезка :

1– имеет место абсолютная положительная

корреляция между рассматриваемыми величинами

-1– имеет место абсолютная отрицательная

корреляция между рассматриваемыми величинами

0 – линейная корреляционная связь отсутствует.

7

7

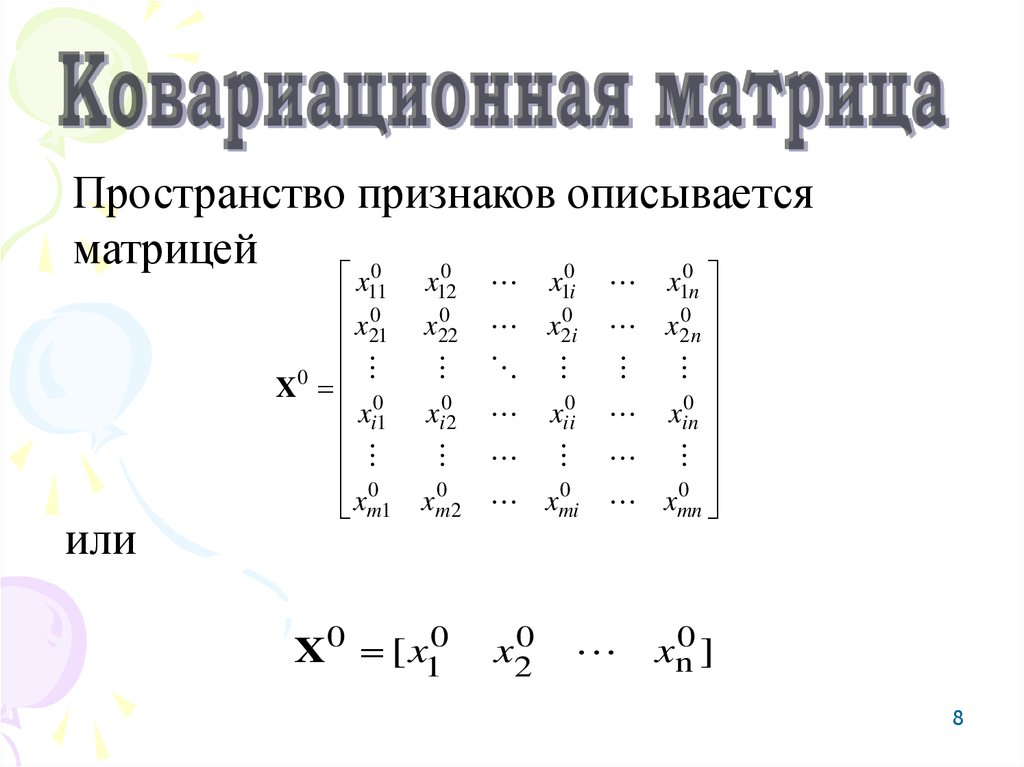

8.

Пространство признаков описываетсяматрицей

0

0

0

0

или

x11

0

x21

0

X 0

xi1

0

xm1

x12

x1i

0

x22

x20i

xi02

xii0

0

xm0 2 xmi

X 0 [ x10

8

x20

x1n

x20n

0

xin

0

xmn

xn0 ]

8

9.

При вычислении ковариационной икорреляционной матриц используются операции

вычитания средних (центрирование) и деления

на стандарты (нормирование).

Операция нормирования в пространстве

соответствует изменению масштабов по всем

осям координат так, чтобы величина рассеяния,

характеризуемая величиной дисперсии, стала

равной единице.

9

9

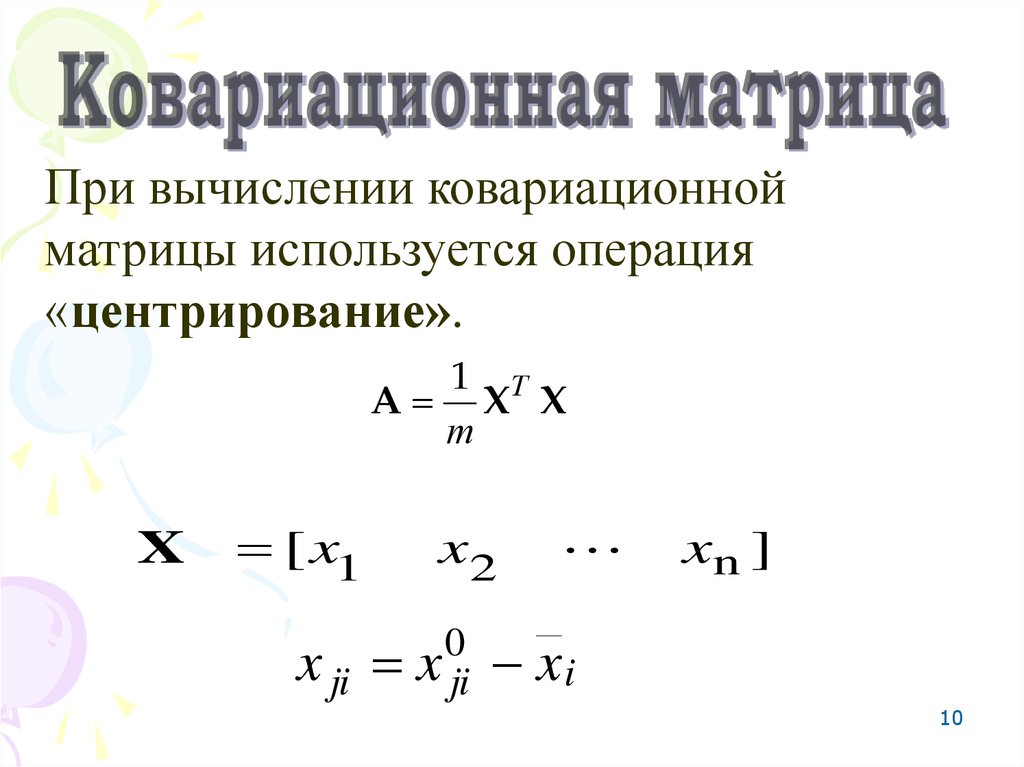

10.

При вычислении ковариационнойматрицы используется операция

«центрирование».

1 T

A X X

m

X

[ x1

x ji

10

x2

0

x ji

xn ]

xi

10

11.

Среднемесячные курсы изменения валют в 2007 годуДоллар

США,

Дата

x1

Январь

Февраль

Март

Апрель

Май

Июнь

Июль

Август

Сентябрь

Октябрь

Ноябрь

Декабрь

11

Евро,

x1 - x1

x2 - x 2

( x1 - x1 )( x2 - x 2 )

x2

26.53

26.34

26.11

25.84

25.82

25.91

25.54

25.62

25.33

24.90

24.47

24.57

34.39

34.41

34.57

34.89

34.91

34.78

35.03

34.90

35.16

35.39

35.91

35.78

x1

x2

25.58

35.01

0.95

0.76

0.52

0.26

0.24

0.33

-0.04

0.04

-0.25

-0.69

-1.12

-1.01

-0.62

-0.60

-0.44

-0.12

-0.10

-0.23

0.02

-0.11

0.15

0.38

0.90

0.77

Сумма

Ковариация

-0.58800

-0.45845

-0.22887

-0.030282

-0.024225

-0.076827

-0.000816

-0.004653

-0.036817

-0.262545

-1.006731

-0.778048

-3.496277

-0.317843

11

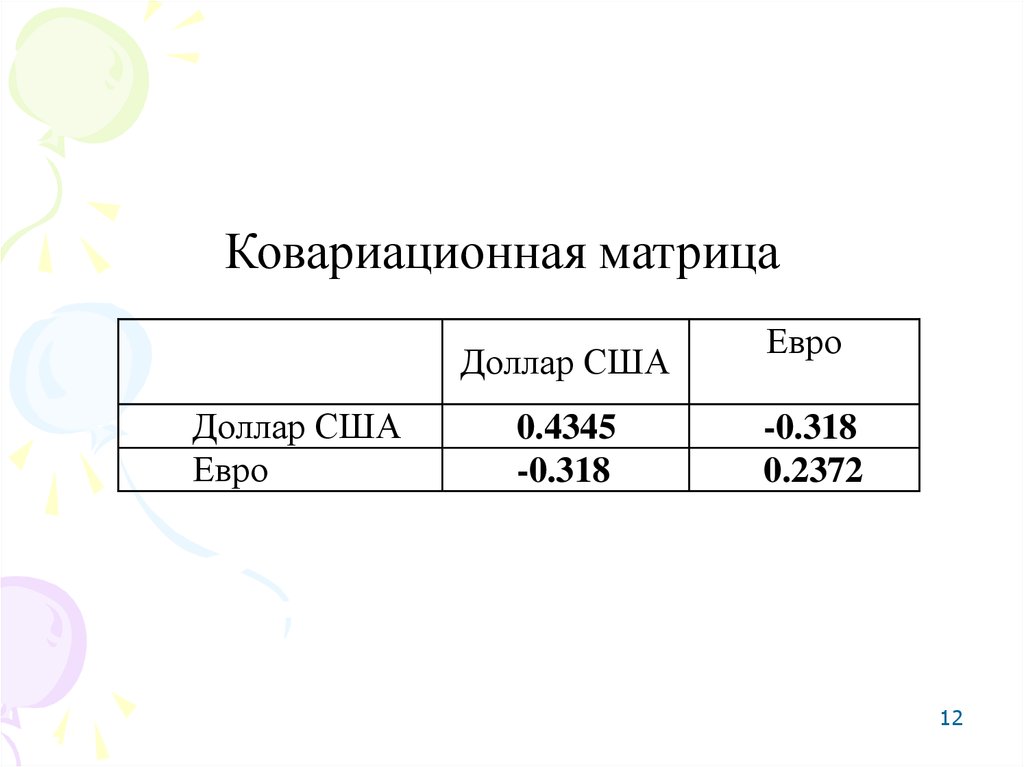

12.

Ковариационная матрицаДоллар США

Доллар США

Евро

12

0.4345

-0.318

Евро

-0.318

0.2372

12

13.

При вычисление корреляционной матрицыиспользуются операции центрирование и

нормирование

r

x10 x20

x1x2

x0 x0

1

E

13

2

A k EAE

- диагональная матрица (нормирование)

Доллар США

Евро

Доллар

США

1,0

-0,989

Евро

-0,989

1,0

13

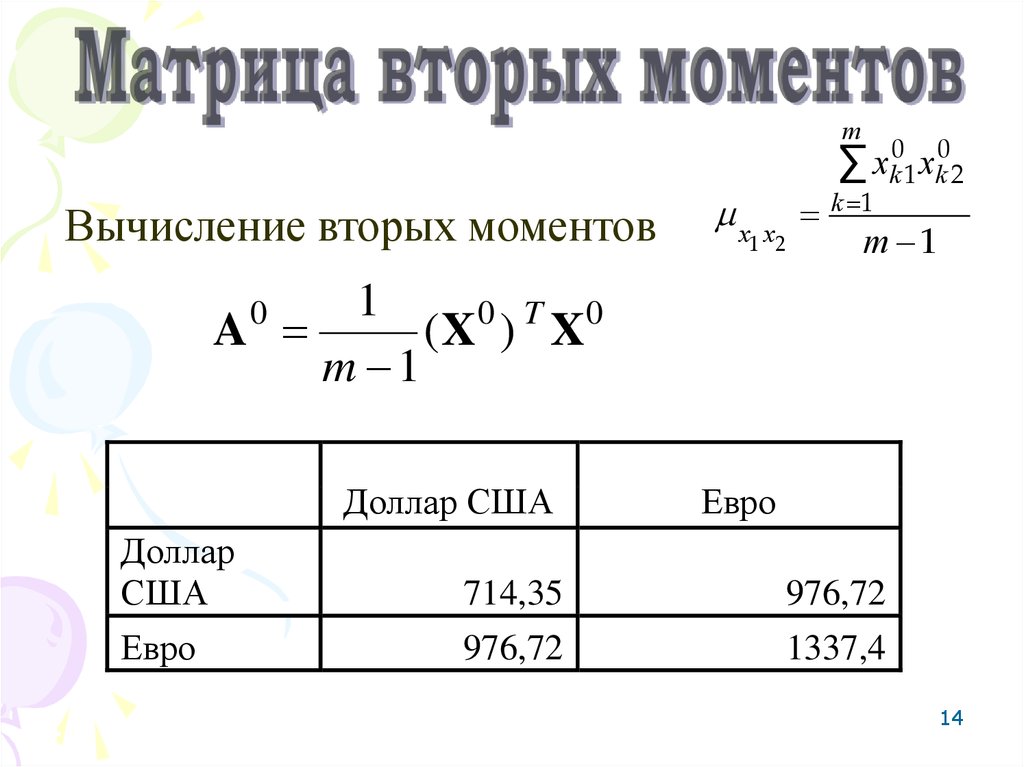

14.

mВычисление вторых моментов

x

1 x2

0 0

x

∑ k 1 xk 2

k 1

m 1

1

A

(X0 ) T X0

m 1

0

Доллар США

14

Евро

Доллар

США

714,35

976,72

Евро

976,72

1337,4

14

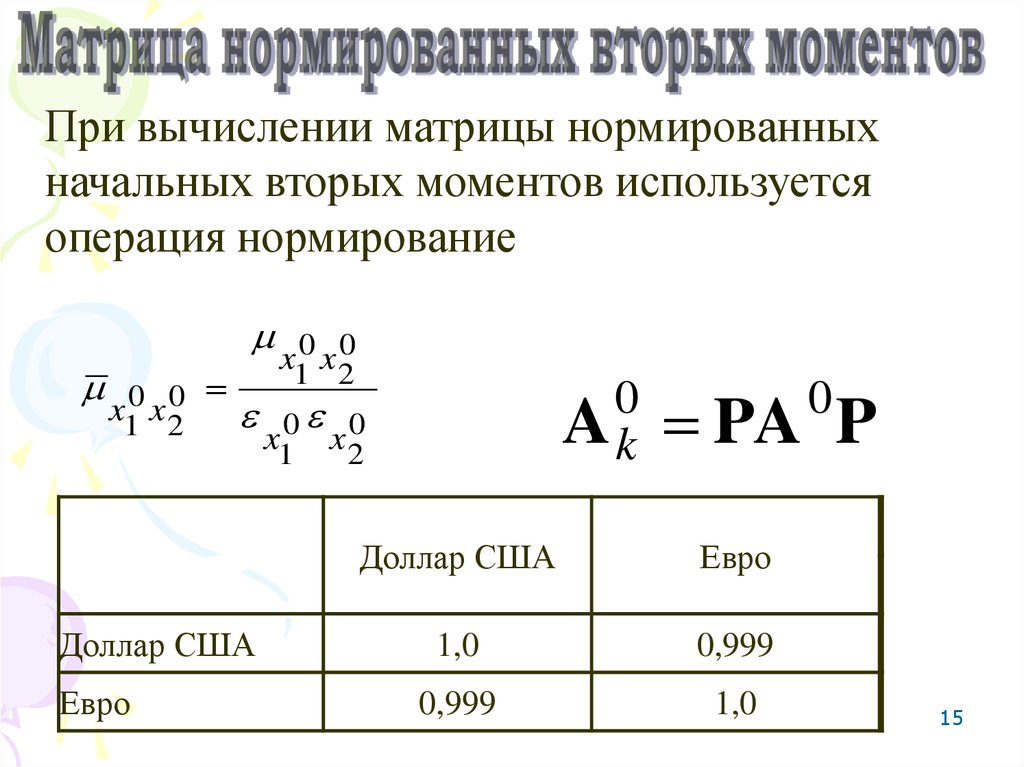

15.

При вычислении матрицы нормированныхначальных вторых моментов используется

операция нормирование

x10 x 20

Доллар США

Евро

15

x10 x 20

0

x1

0

Ak

x 20

PA P

0

Доллар США

Евро

1,0

0,999

0,999

1,0

15

16.

Матрицаx

11

x 21

X

x

i1

x

m1

x12

x1i

x 22

x 2i

xi 2

xii

x m 2 x mi

x1n

x2n

xin

x mn

Транспонированная матрица

X

16

0T

x

11

x12

x

1i

x

1n

xi1 x m1

x 22 xi 2 x m 2

x 2i xii x mi

x 2n xin x mn

x 21

16

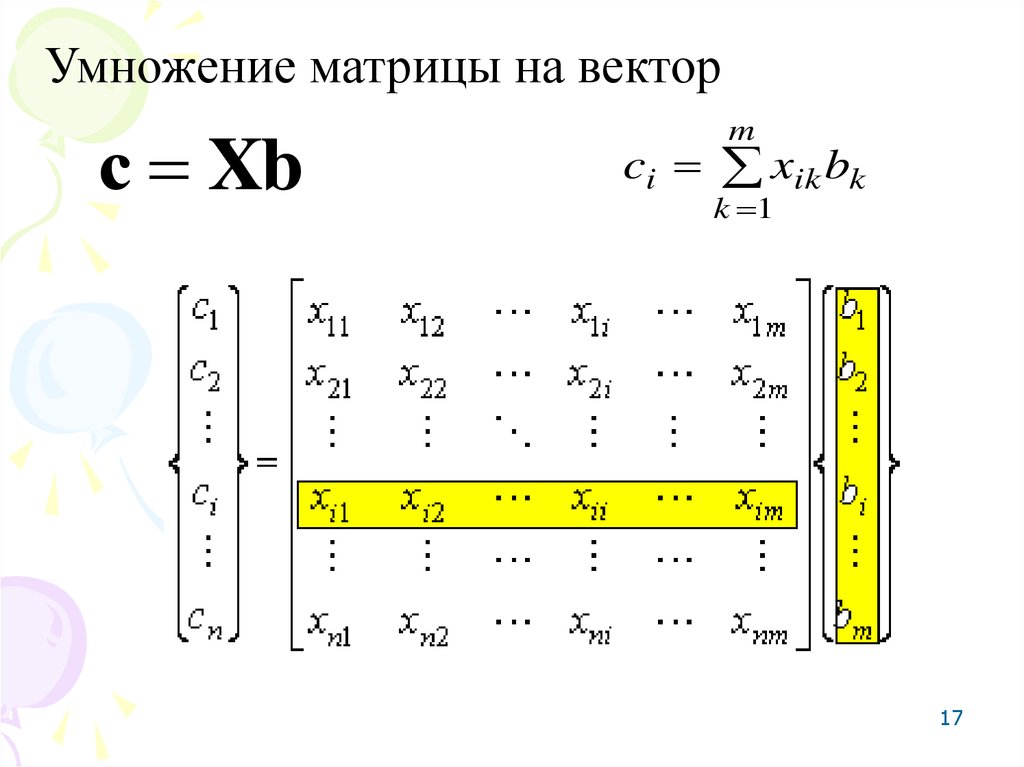

17.

Умножение матрицы на векторс Xb

17

m

ci xik bk

k 1

17

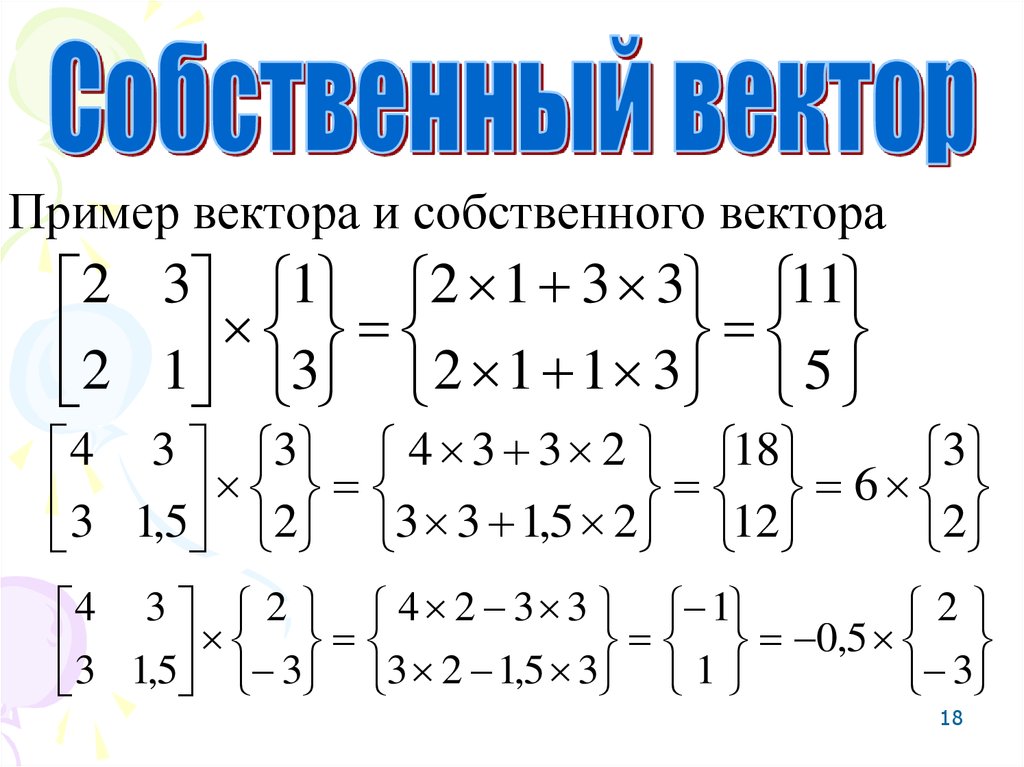

18.

Пример вектора и собственного вектора2 3 1 2 1 3 3 11

2 1 3 2 1 1 3 5

4 3 3 4 3 3 2 18

3

3 1,5 2 3 3 1,5 2 12 6 2

4 3 2 4 2 3 3 1

2

3 1,5 3 3 2 1,5 3 1 0,5 3

18

18

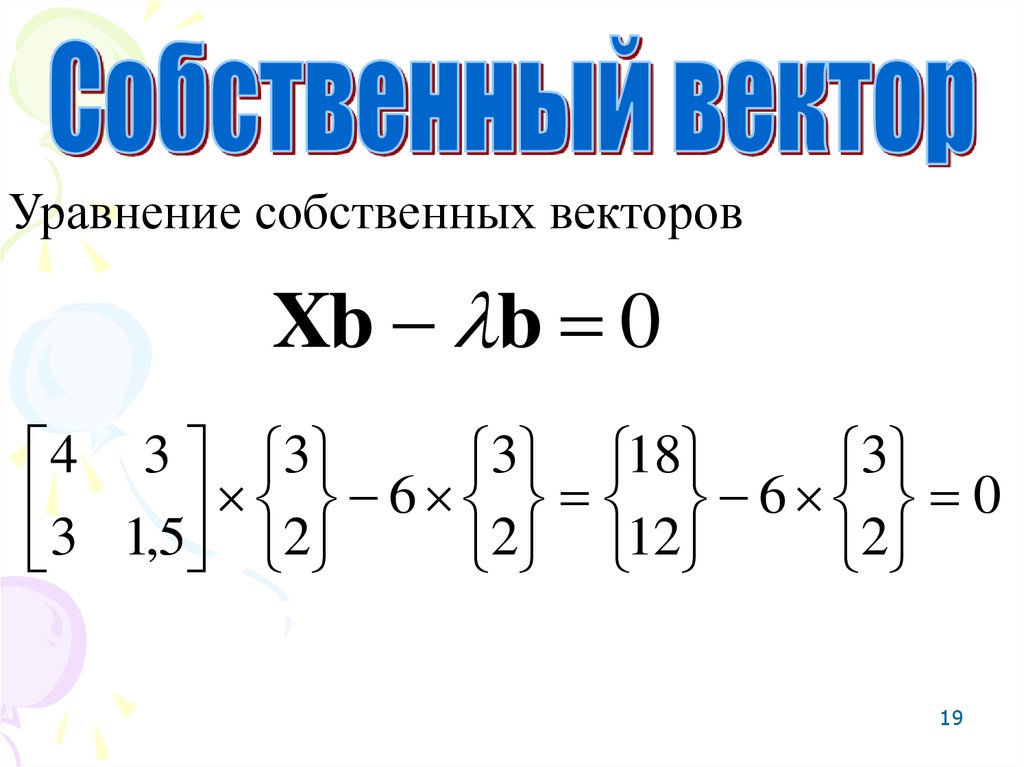

19.

Уравнение собственных векторовXb b 0

4 3 3

3 18

3

3 1,5 2 6 2 12 6 2 0

19

19

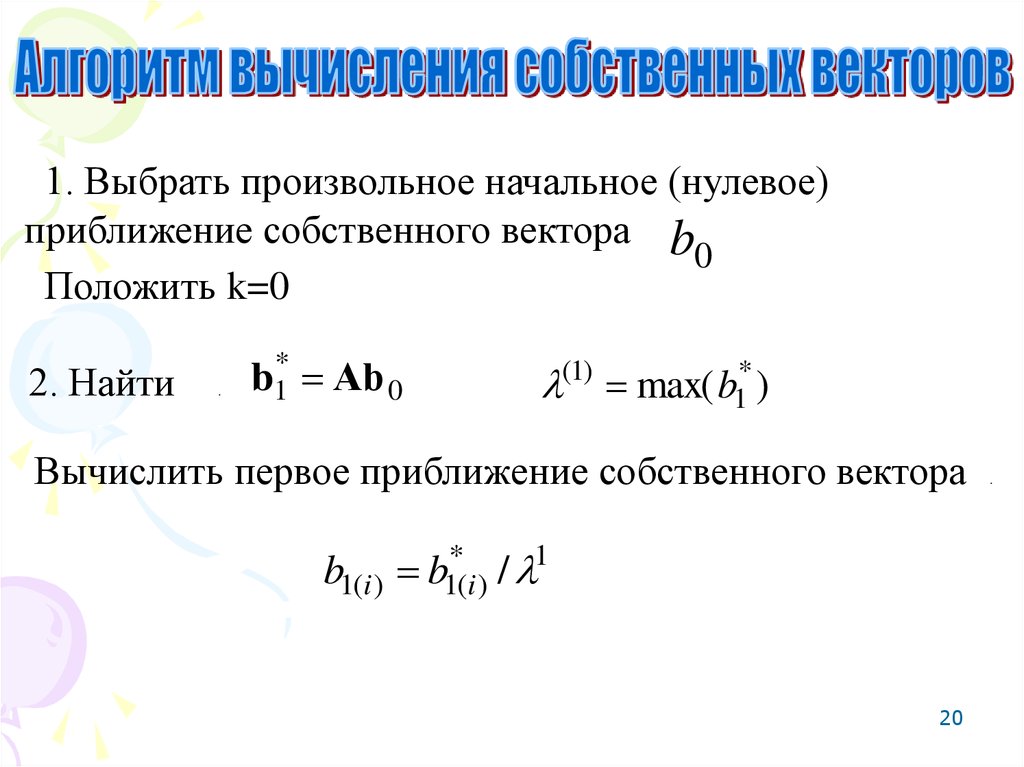

20.

1. Выбрать произвольное начальное (нулевое)приближение собственного вектора b

0

Положить k=0

2. Найти

.

b1* Аb 0

(1) max( b1* )

Вычислить первое приближение собственного вектора

b1(i ) b1*(i ) / 1

20

.

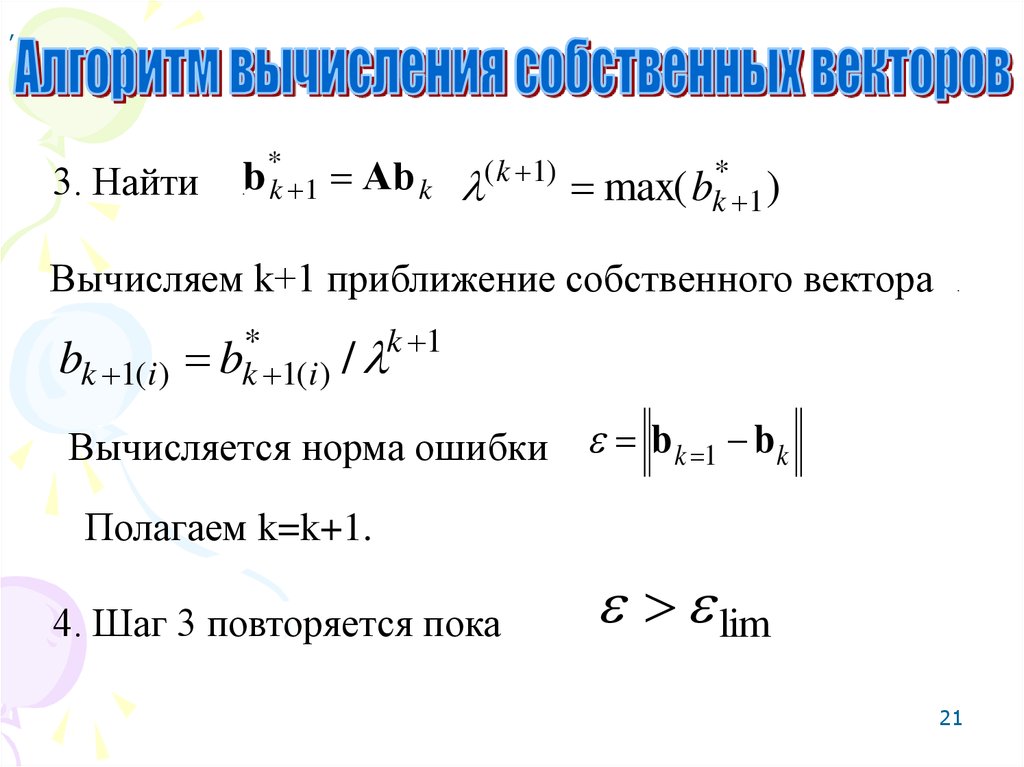

21.

,3. Найти

b*k 1 Аb k ( k 1) max( b* )

k 1

.

Вычисляем k+1 приближение собственного вектора

*

bk 1(i ) bk 1(i )

.

k 1

/

Вычисляется норма ошибки b k 1 b k

Полагаем k=k+1.

4. Шаг 3 повторяется пока

lim

21

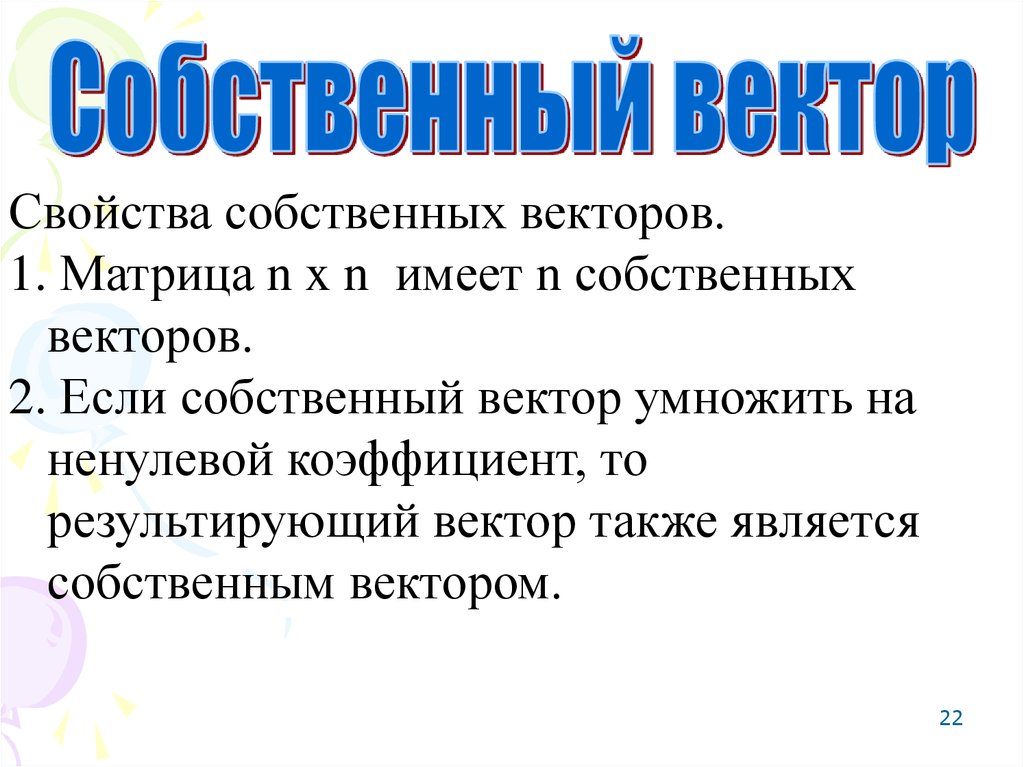

22.

Свойства собственных векторов.1. Матрица n x n имеет n собственных

векторов.

2. Если собственный вектор умножить на

ненулевой коэффициент, то

результирующий вектор также является

собственным вектором.

22

22

23.

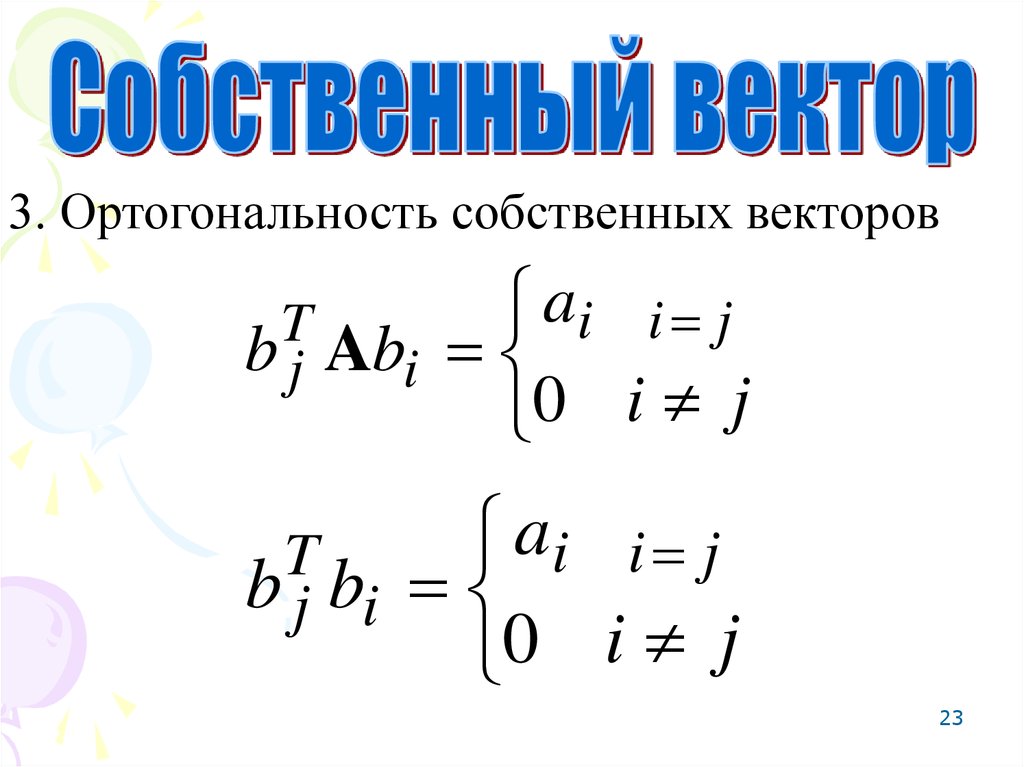

3. Ортогональность собственных векторовai i j

T

b j Abi

0 i j

ai i j

T

b j bi

0 i j

23

23

24.

3. Ортогональность собственных векторов24

24

25.

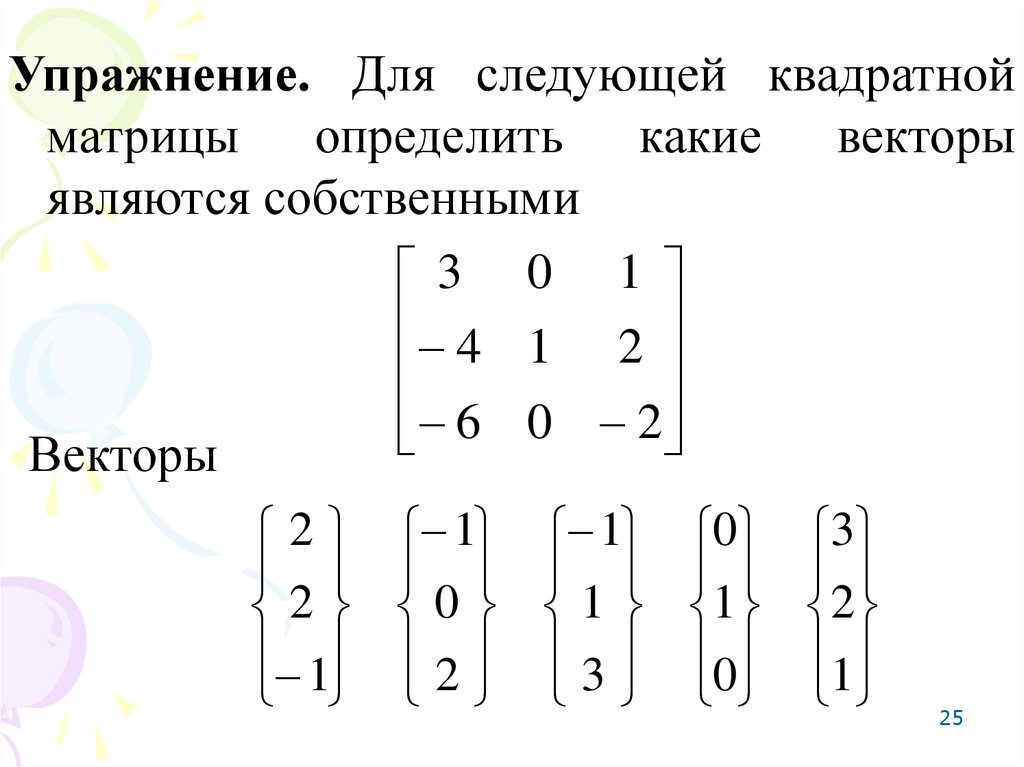

Упражнение. Для следующей квадратнойматрицы определить какие векторы

являются собственными

3 0 1

4 1 2

6 0 2

Векторы

2

2

1

25

1

0

2

1

1

3

0

1

0

3

2

1

25