finance

financeSimilar presentations:

Формирование бюджетов органов государственной власти и органов местного самоуправления

1.

Тема 6. Формирование бюджетов органовгосударственной власти и органов местного

самоуправления (6 часов)

1. Федеральный бюджет, его основные

характеристики, состав доходов и расходов.

Сбалансированность федерального бюджета.

2. Особенности формирования бюджетов

субъектов Российской Федерации.

3. Характеристика доходов и расходов местных

бюджетов. Обеспечение

сбалансированности местных бюджетов.

2.

Федеральный бюджет – фонд денежныхсредств, предназначенный для исполнения

расходных обязательств Российской

Федерации.

3.

Федеральный бюджет и бюджетыгосударственных внебюджетных фондов

предназначены для исполнения расходных

обязательств Российской Федерации.

Использование ФОГВ иных форм образования

и расходования денежных средств,

предназначенных для исполнения расходных

обязательств Российской Федерации, не

допускается (ст.13 БК РФ).

4.

Состав доходов бюджета: (ст.41 БКРФ)

• налоговые доходы

• неналоговые доходы

• безвозмездные поступления.

5.

Налоговые доходы федеральногобюджета:

• доходы от федеральных налогов и сборов, в

т.ч. налогов, предусмотренных

специальными налоговыми режимами,

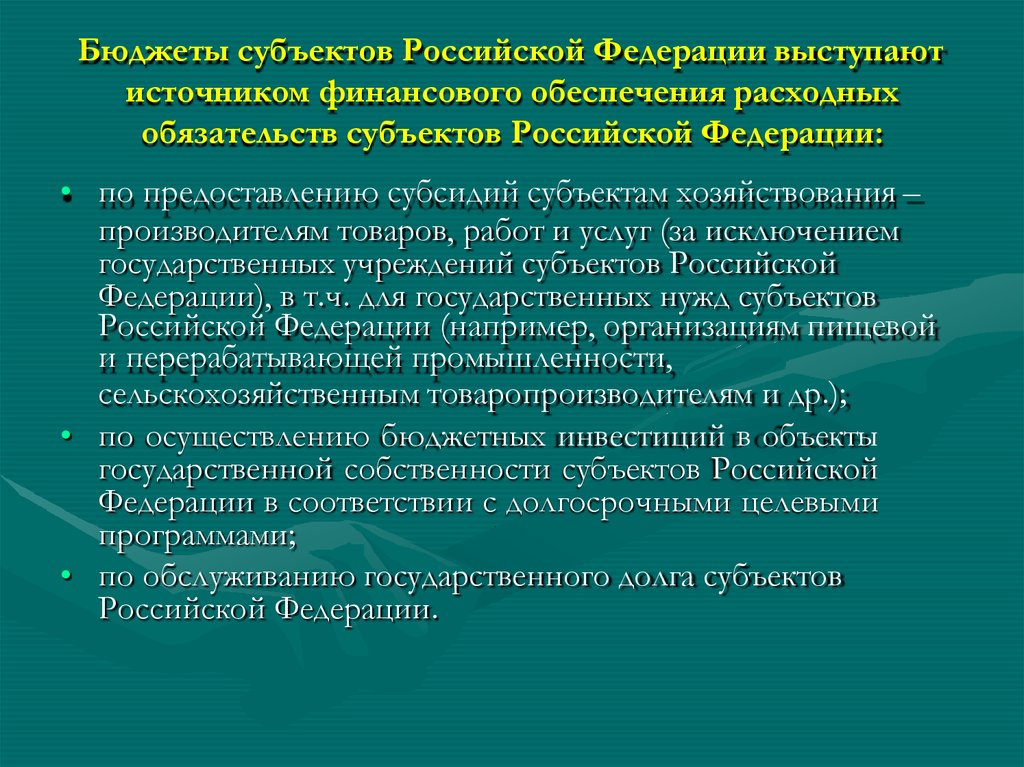

зачисляемые в федеральный бюджет;

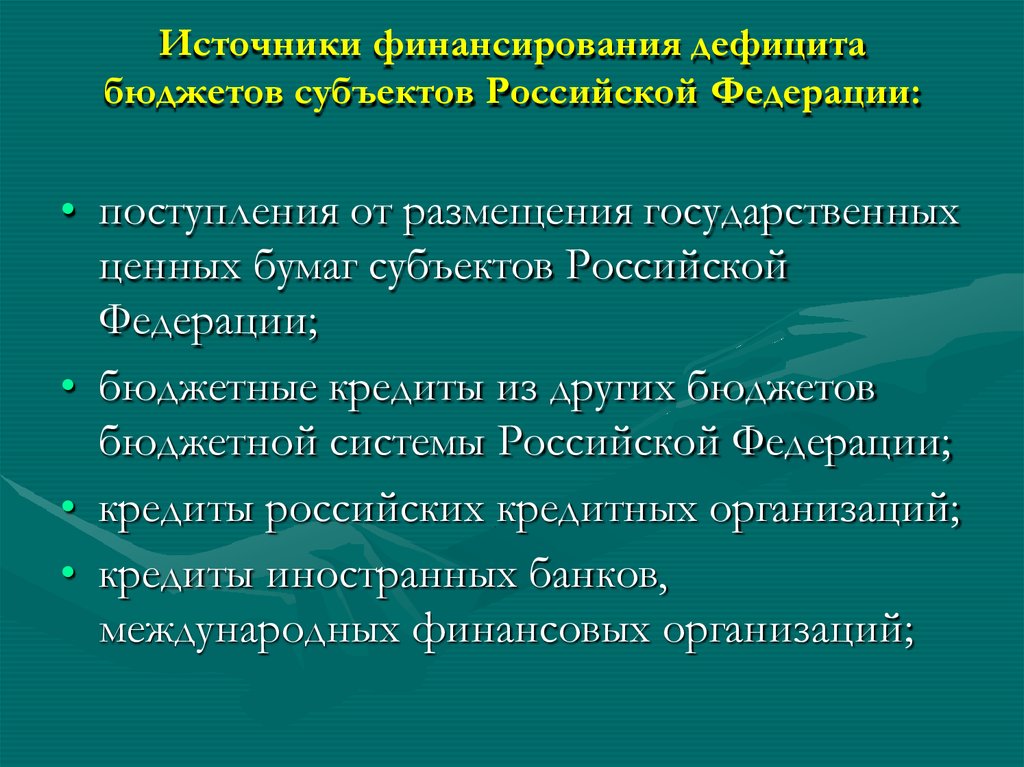

• денежные взыскания в виде санкций,

применяемых по отдельным видам налогов и

сборов, подлежащих зачислению в

федеральный бюджет.

6.

Налоговые доходы зачисляются в федеральныйбюджет по нормативам, установленным

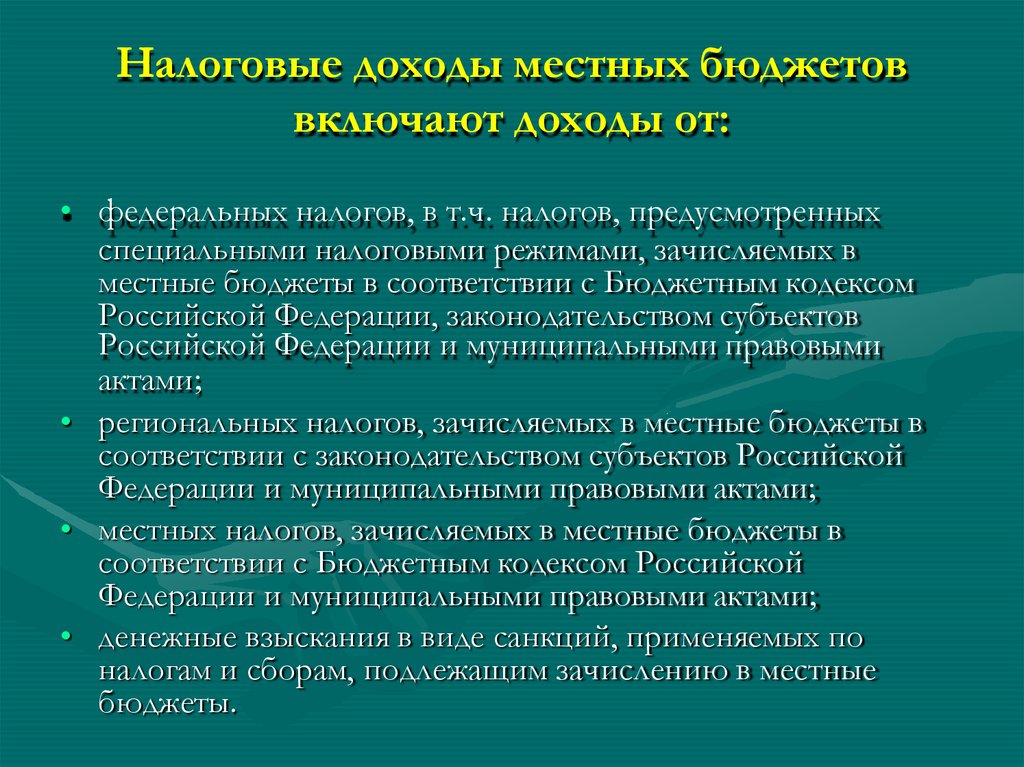

Бюджетным кодексом Российской

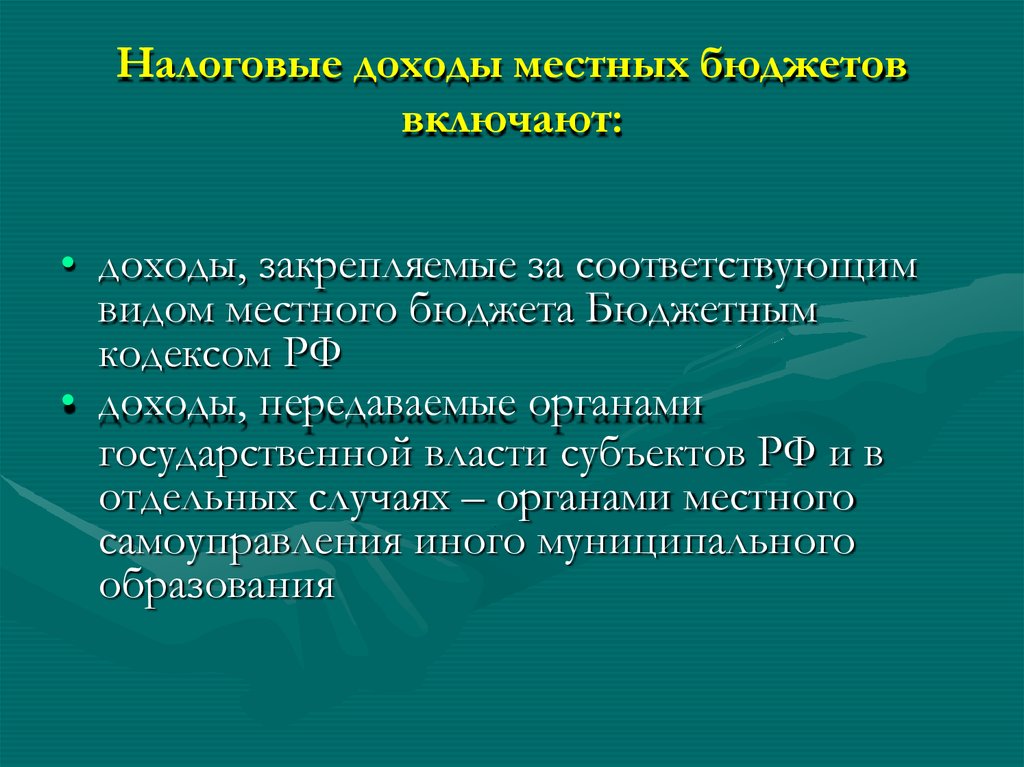

Федерации (ст. 50, 46), а также федеральным

законом о федеральном бюджете (по

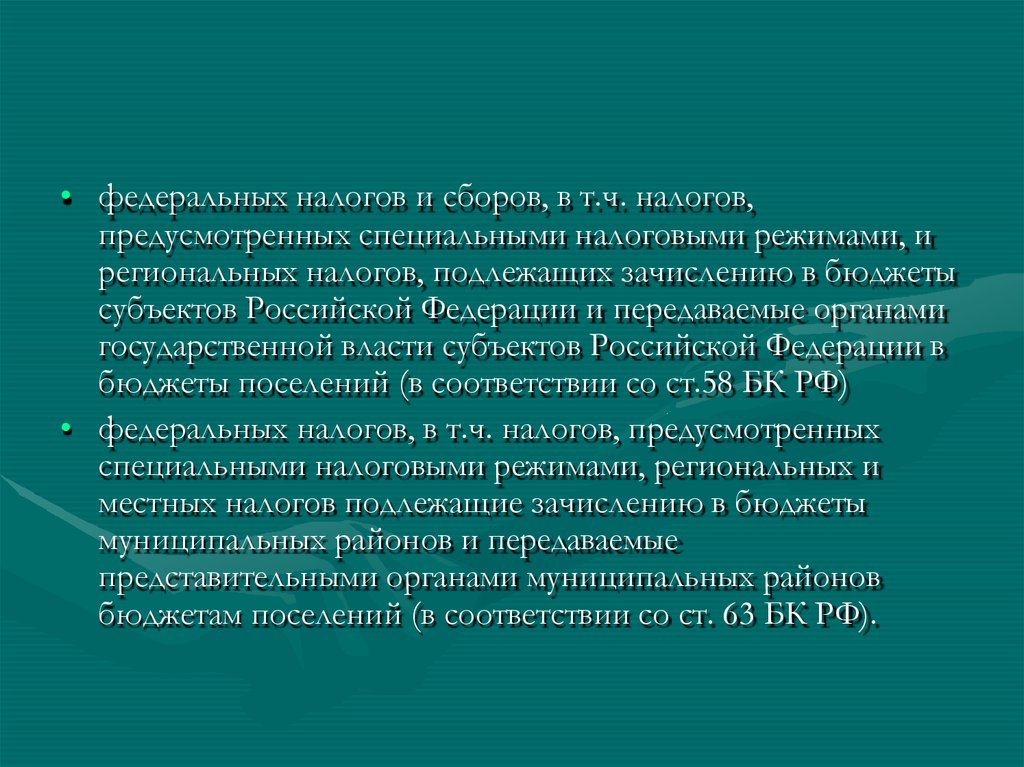

доходам, для которых нормативы

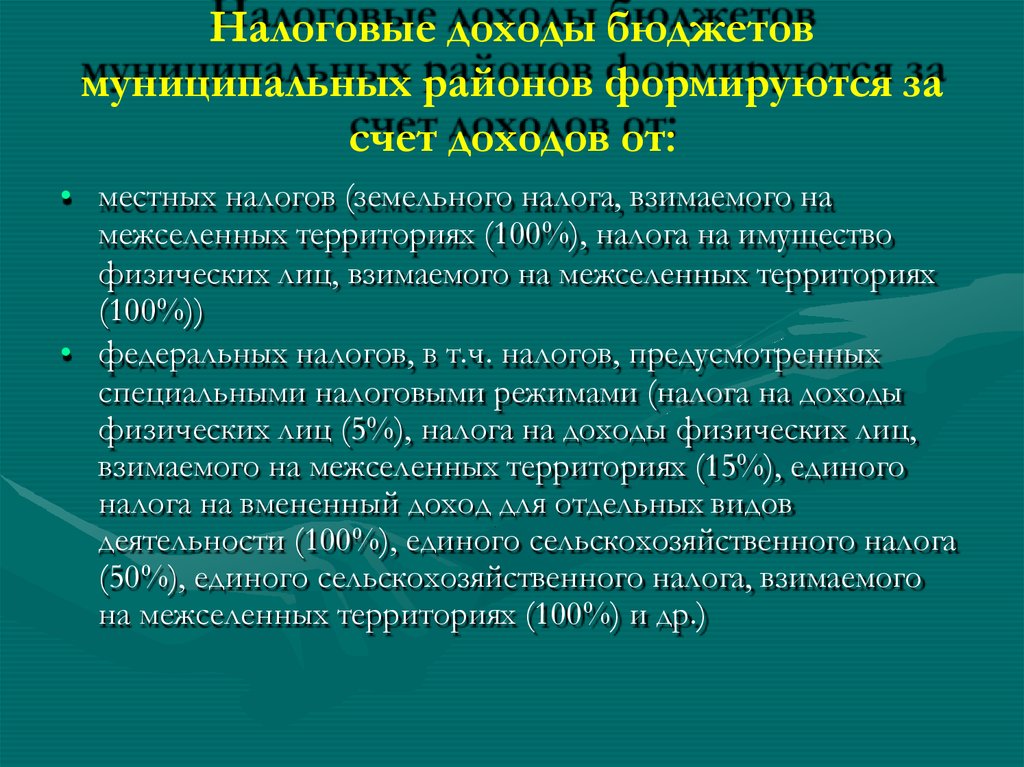

отчислений не закреплены Бюджетным

кодексом Российской Федерации).

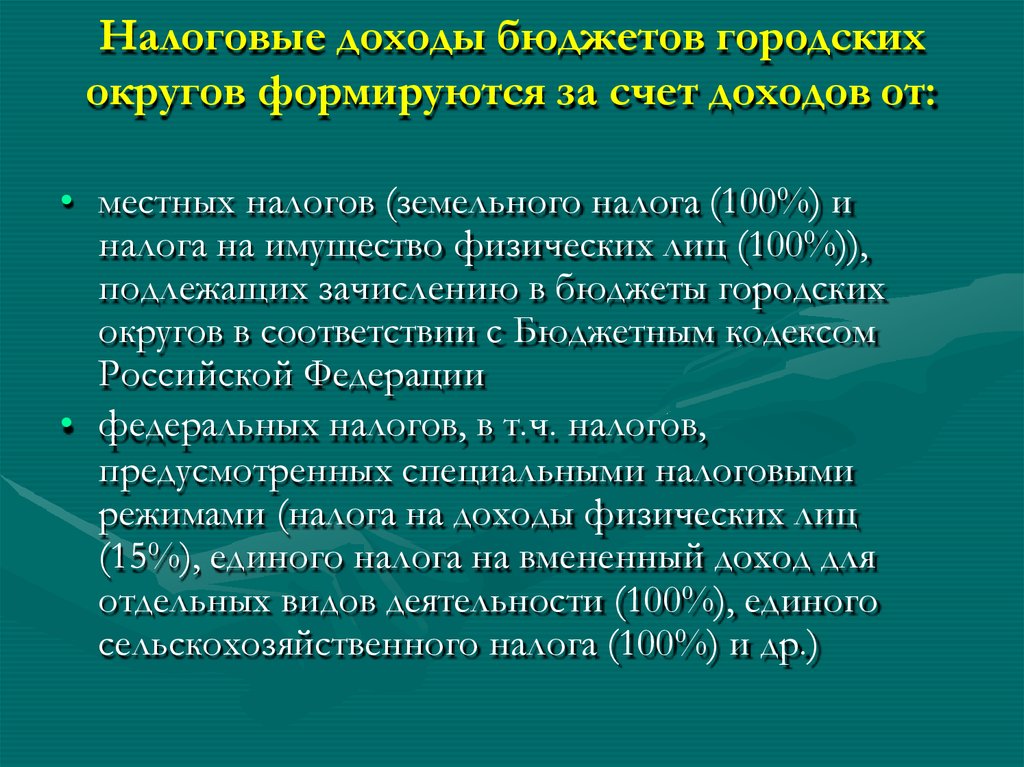

7.

Неналоговые доходы федеральногобюджета (ст.51 БК РФ):

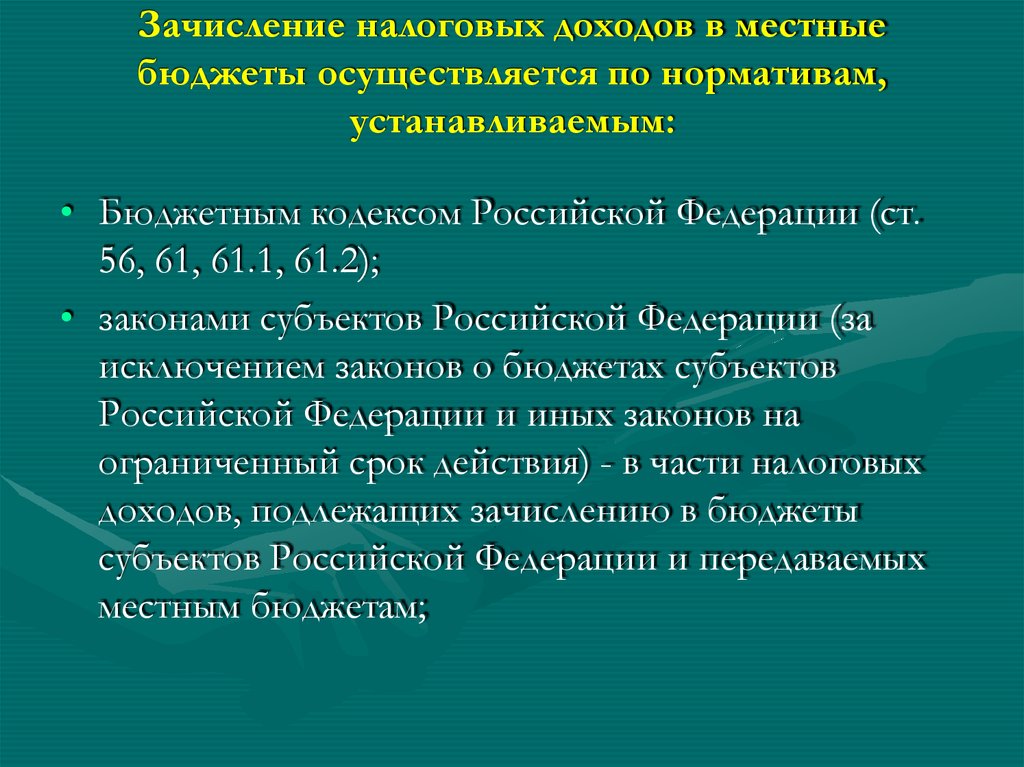

• таможенные пошлины и таможенные сборы;

• доходы от использования имущества, находящегося в

государственной собственности Российской Федерации (за

исключением имущества федеральных бюджетных и

автономных учреждений и т.д.), доходов от платных услуг,

оказываемых федеральными казенными учреждениями

• доходы от продажи имущества (кроме акций и иных форм

участия в капитале, государственных запасов драгметаллов и

драгкамней), за исключением имущества федеральных

бюджетных и автономных учреждений, имущества

федеральных государственных унитарных предприятий, в

том числе казенных

8.

Неналоговые доходы федеральногобюджета (ст.51 БК РФ):

• часть прибыли унитарных предприятий, созданных РФ,

остающейся после уплаты налогов

• платежи при пользовании природными ресурсами (плата за

пользование лесов, водными объектами, водными

биологическими ресурсами)

• административные платежи и сборы

• штрафы, санкции и возмещение вреда, причиненного

Российской Федерации

• прибыль Центрального банка РФ, оставшаяся после уплаты

налогов и иных обязательных платежей

• другие неналоговые доходы

9.

Безвозмездные поступления от другихбюджетов бюджетной системы Российской

Федерации:

• безвозмездные поступления от юридических

и физических лиц, от международных

организаций, правительств иностранных

государств, в т.ч. добровольные

пожертвования.

10.

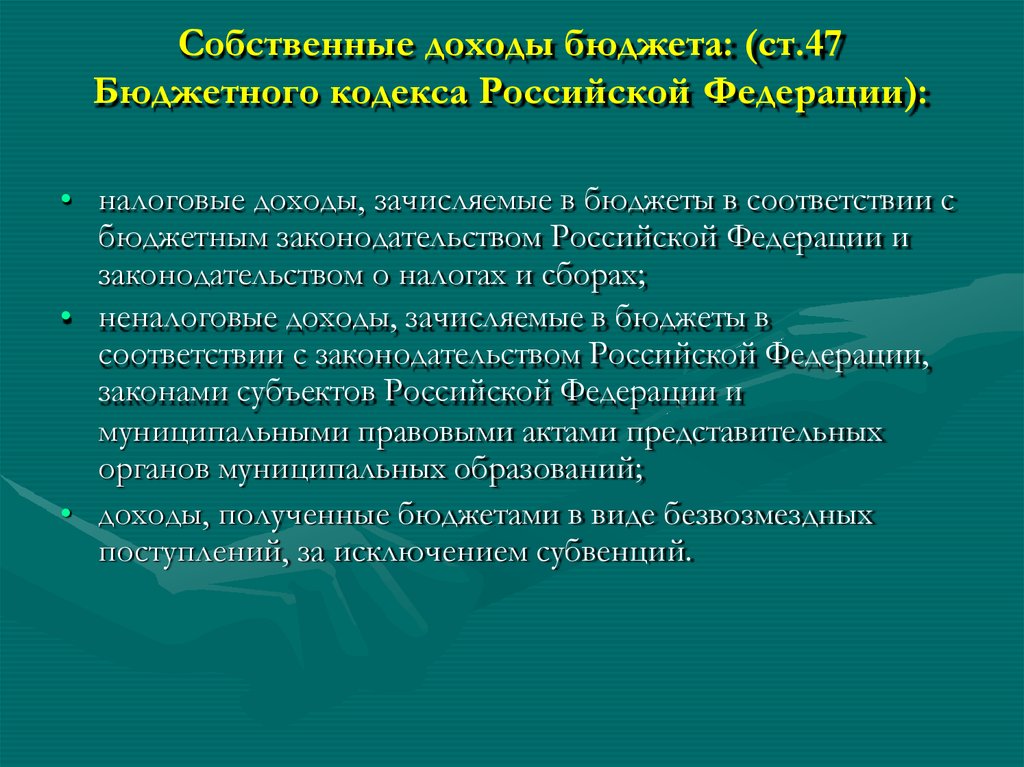

Собственные доходы бюджета: (ст.47Бюджетного кодекса Российской Федерации):

• налоговые доходы, зачисляемые в бюджеты в соответствии с

бюджетным законодательством Российской Федерации и

законодательством о налогах и сборах;

• неналоговые доходы, зачисляемые в бюджеты в

соответствии с законодательством Российской Федерации,

законами субъектов Российской Федерации и

муниципальными правовыми актами представительных

органов муниципальных образований;

• доходы, полученные бюджетами в виде безвозмездных

поступлений, за исключением субвенций.

11.

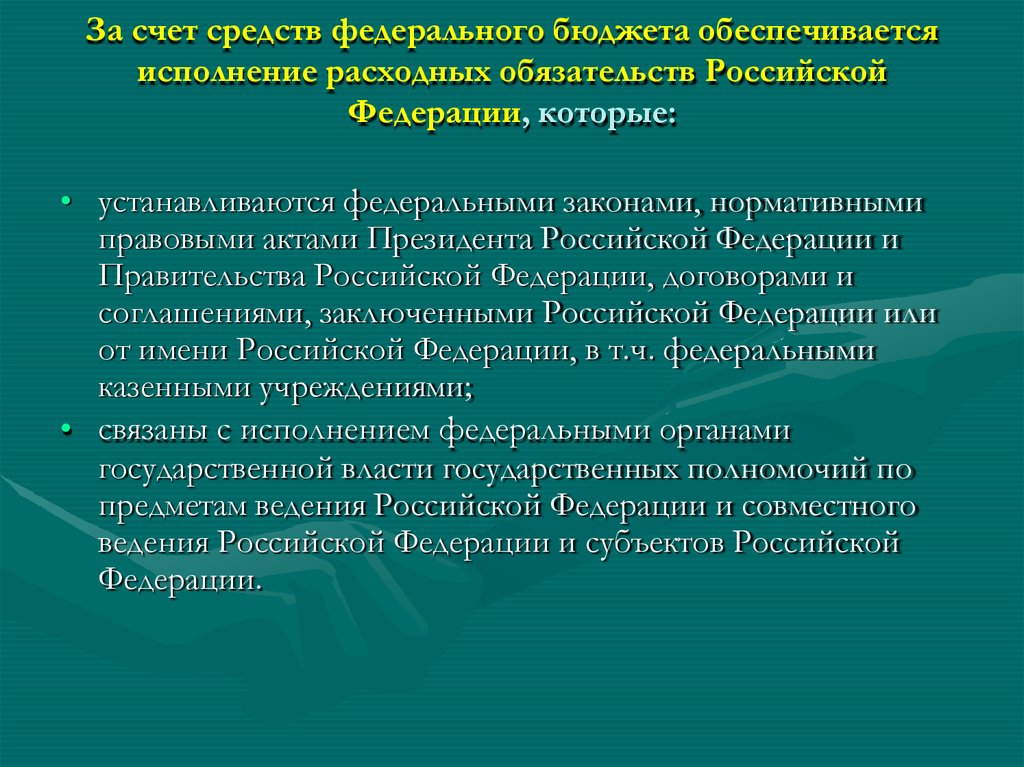

За счет средств федерального бюджета обеспечиваетсяисполнение расходных обязательств Российской

Федерации, которые:

• устанавливаются федеральными законами, нормативными

правовыми актами Президента Российской Федерации и

Правительства Российской Федерации, договорами и

соглашениями, заключенными Российской Федерации или

от имени Российской Федерации, в т.ч. федеральными

казенными учреждениями;

• связаны с исполнением федеральными органами

государственной власти государственных полномочий по

предметам ведения Российской Федерации и совместного

ведения Российской Федерации и субъектов Российской

Федерации.

12.

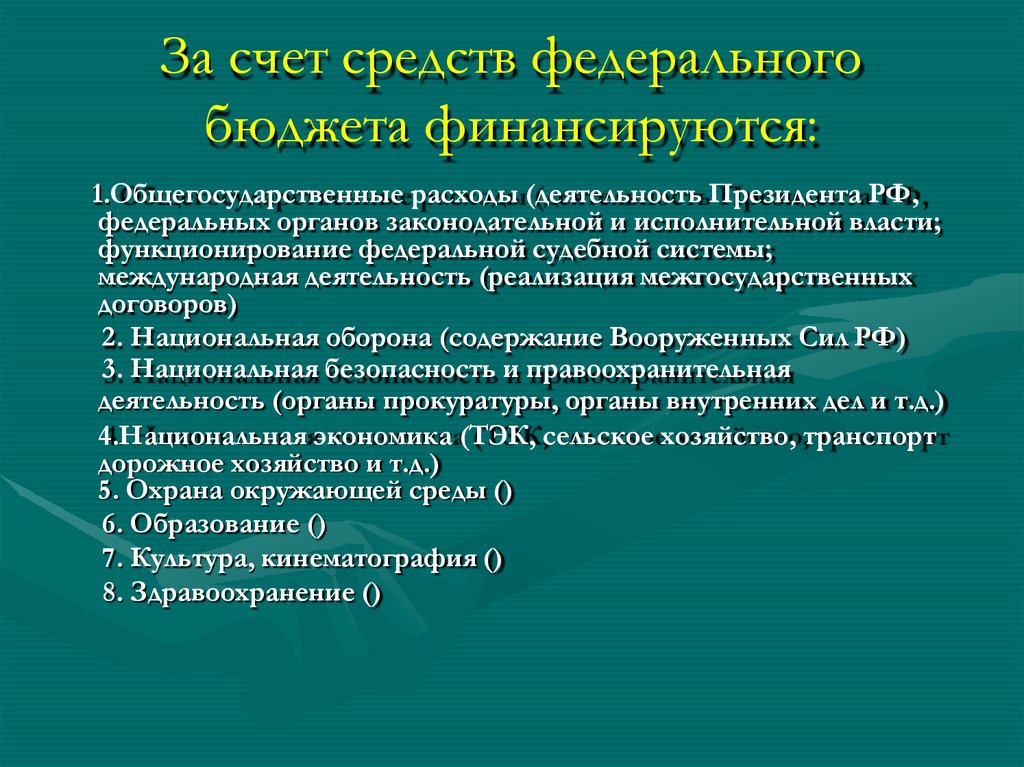

За счет средств федеральногобюджета финансируются:

1.Общегосударственные расходы (деятельность Президента РФ,

федеральных органов законодательной и исполнительной власти;

функционирование федеральной судебной системы;

международная деятельность (реализация межгосударственных

договоров)

2. Национальная оборона (содержание Вооруженных Сил РФ)

3. Национальная безопасность и правоохранительная

деятельность (органы прокуратуры, органы внутренних дел и т.д.)

4.Национальная экономика (ТЭК, сельское хозяйство, транспорт

дорожное хозяйство и т.д.)

5. Охрана окружающей среды ()

6. Образование ()

7. Культура, кинематография ()

8. Здравоохранение ()

13.

Сбалансированность федеральногобюджета означает соответствие между

объемом расходов федерального бюджета и

суммарным объемом доходов и поступлений

источников финансирования его дефицита,

уменьшенных на суммы выплат из бюджета,

связанных с источниками финансирования

дефицита и изменением остатков на счетах

по учету средств федерального бюджета.

14.

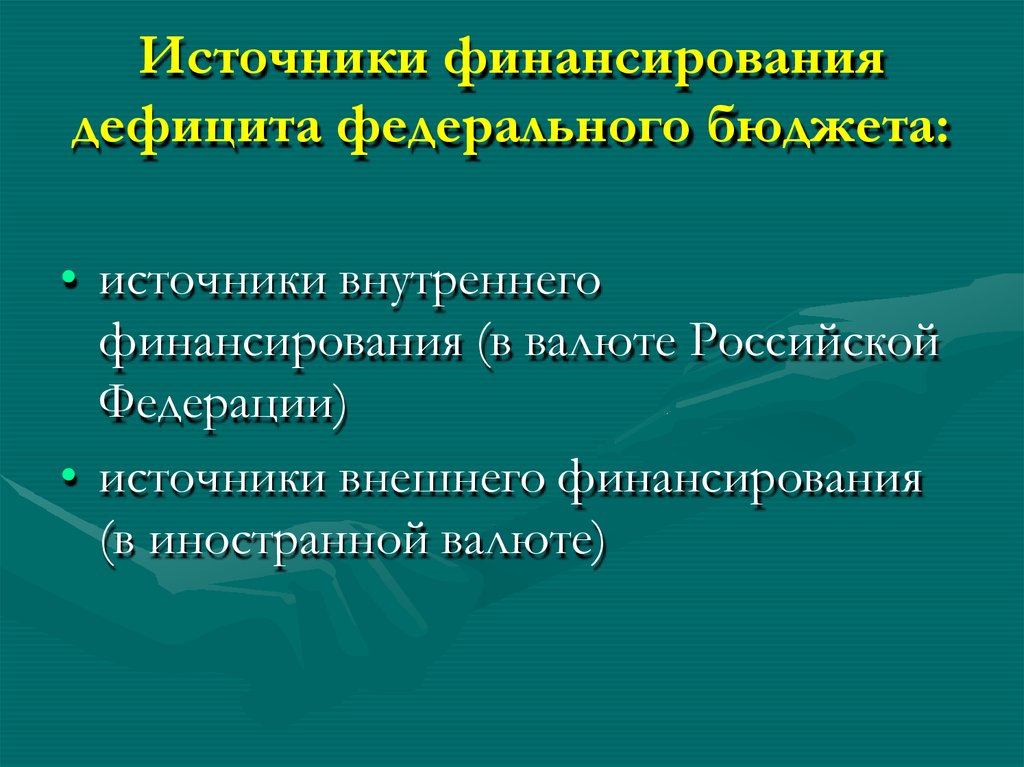

Источники финансированиядефицита федерального бюджета:

• источники внутреннего

финансирования (в валюте Российской

Федерации)

• источники внешнего финансирования

(в иностранной валюте)

15.

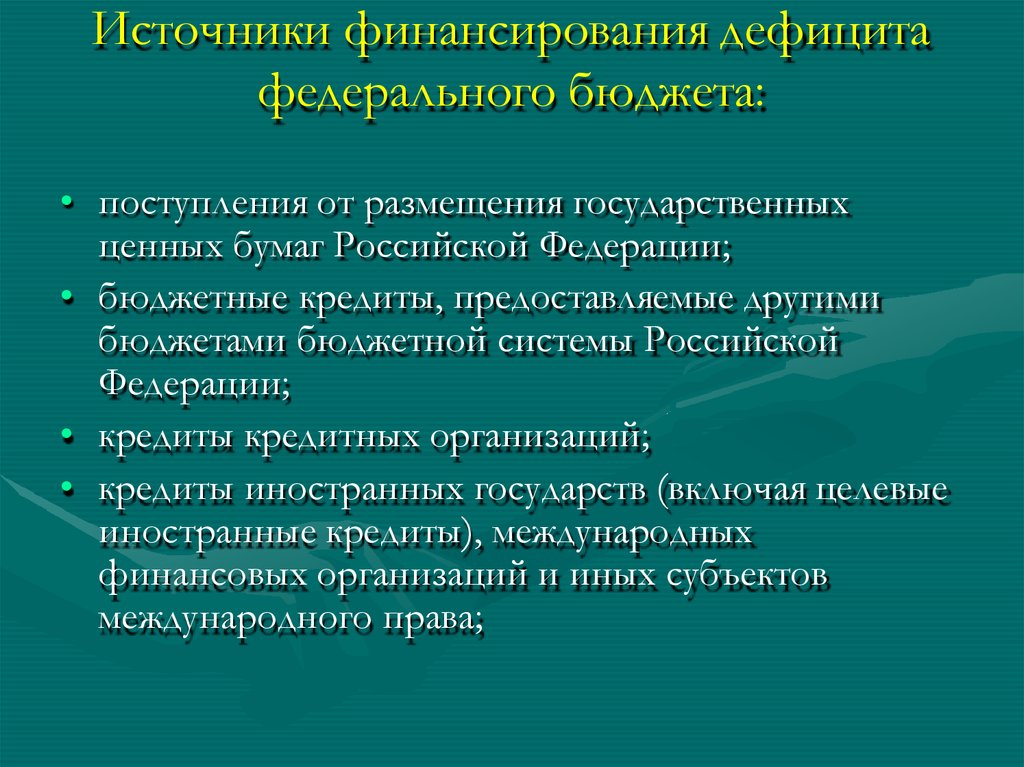

Источники финансирования дефицитафедерального бюджета:

• поступления от размещения государственных

ценных бумаг Российской Федерации;

• бюджетные кредиты, предоставляемые другими

бюджетами бюджетной системы Российской

Федерации;

• кредиты кредитных организаций;

• кредиты иностранных государств (включая целевые

иностранные кредиты), международных

финансовых организаций и иных субъектов

международного права;

16.

Источники финансирования дефицитафедерального бюджета:

• остатки средств на счетах по учету средств

федерального бюджета;

• поступления от продажи акций и иных форм

участия в капитале, находящихся в государственной

собственности Российской Федерации;

• поступления от реализации государственных

запасов драгоценных металлов и драгоценных

камней;

• иные источники финансирования дефицита

федерального бюджета.

17.

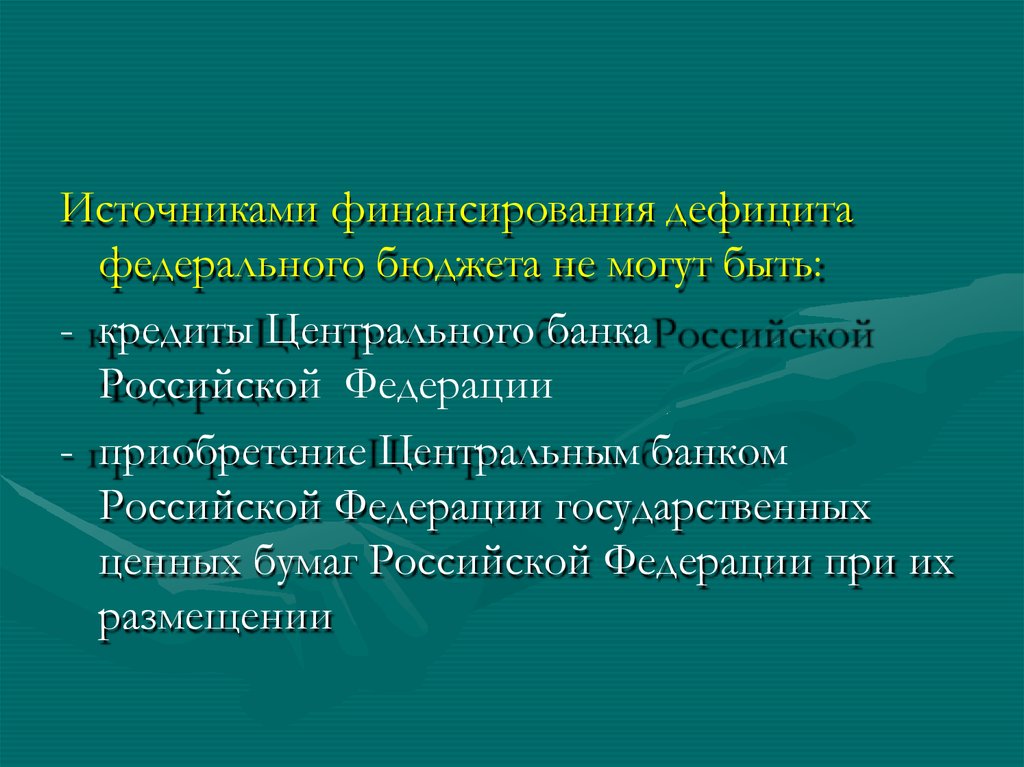

Источниками финансирования дефицитафедерального бюджета не могут быть:

- кредиты Центрального банка

Российской Федерации

- приобретение Центральным банком

Российской Федерации государственных

ценных бумаг Российской Федерации при их

размещении

18.

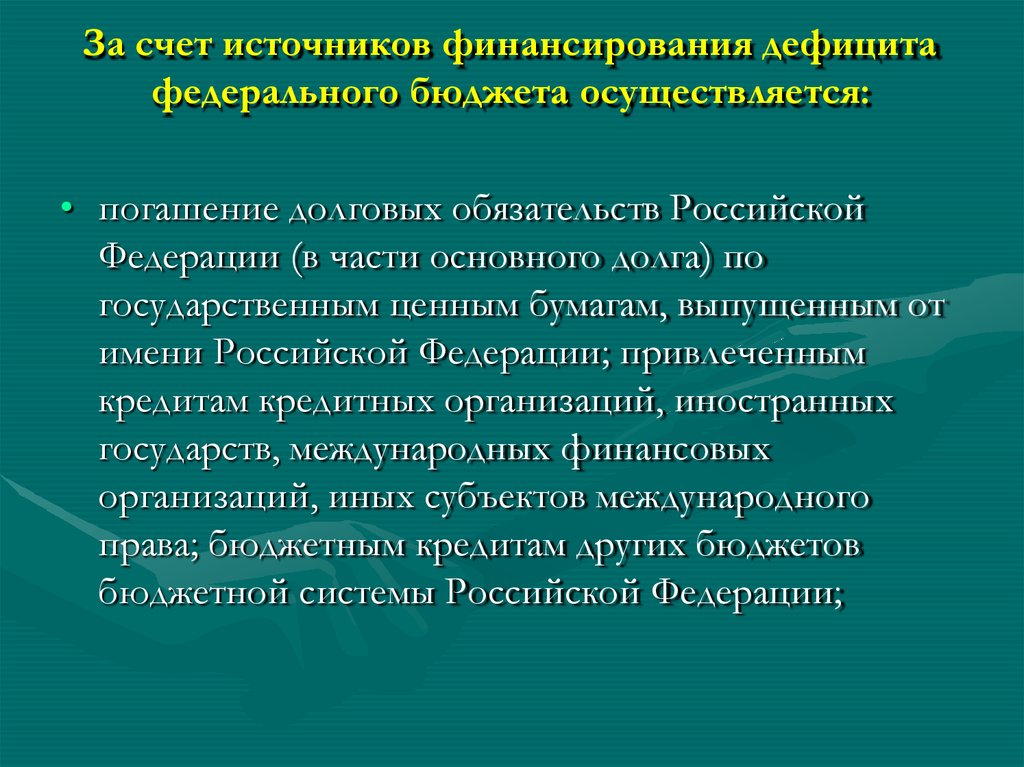

За счет источников финансирования дефицитафедерального бюджета осуществляется:

• погашение долговых обязательств Российской

Федерации (в части основного долга) по

государственным ценным бумагам, выпущенным от

имени Российской Федерации; привлеченным

кредитам кредитных организаций, иностранных

государств, международных финансовых

организаций, иных субъектов международного

права; бюджетным кредитам других бюджетов

бюджетной системы Российской Федерации;

19.

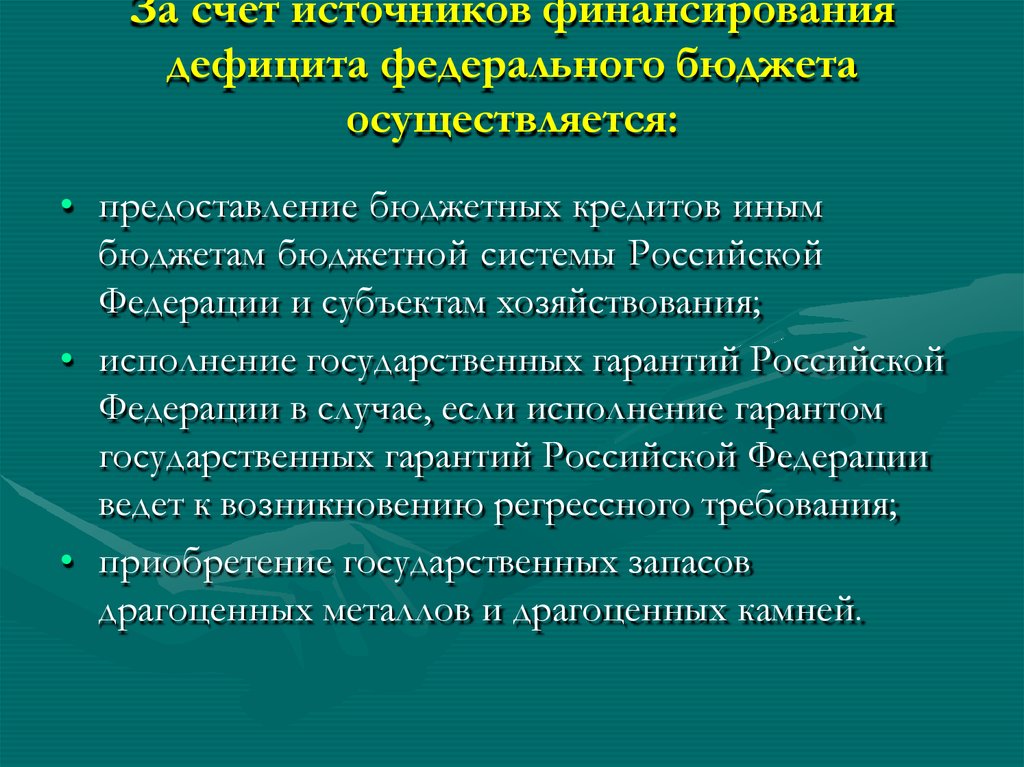

За счет источников финансированиядефицита федерального бюджета

осуществляется:

• предоставление бюджетных кредитов иным

бюджетам бюджетной системы Российской

Федерации и субъектам хозяйствования;

• исполнение государственных гарантий Российской

Федерации в случае, если исполнение гарантом

государственных гарантий Российской Федерации

ведет к возникновению регрессного требования;

• приобретение государственных запасов

драгоценных металлов и драгоценных камней.

20.

Вопрос 2. Особенности формирования бюджетовсубъектов Российской Федерации.

Бюджет субъекта РФ (региональный бюджет ) –

фонд денежных средств, предназначенный

для исполнения расходных обязательств

субъекта Российской Федерации.

21.

Бюджет субъекта Российской Федерации(региональный бюджет) и бюджет

территориального государственного

внебюджетного фонда предназначены для

исполнения расходных обязательств субъекта

Российской Федерации.

Использование ОГВ СРФ иных форм образования

и расходования денежных средств, для

исполнения расходных обязательств субъектов

Российской Федерации не допускается (ст.14 БК

РФ).

22.

Доходы субъектов Российской Федерацииформируются в соответствии с:

- Бюджетным кодексом Российской Федерации (гл.

6, 8)

- федеральными законами о федеральном бюджете

на очередной финансовый год и плановый период

- законами субъектов Российской Федерации (в т.ч.

о бюджетах субъектов Российской Федерации)

- нормативными правовыми актами

исполнительных органов государственной власти

Российской Федерации и субъектов Российской

Федерации.

23.

Налоговые доходы бюджетов субъектовРоссийской Федерации включают доходы

от:

• федеральных налогов и сборов, в т.ч. налогов,

предусмотренных специальными налоговыми

режимами, зачисляемых в бюджеты субъектов

Российской Федерации;

• региональных налогов, зачисляемых в бюджеты

субъектов Российской Федерации;

• денежные взыскания в виде санкций, применяемых

по отдельным видам налогов и сборов, подлежащих

зачислению в бюджеты субъектов Российской

Федерации;

Доходы от местных налогов в бюджеты субъектов

Российской Федерации не зачисляются!!!

24.

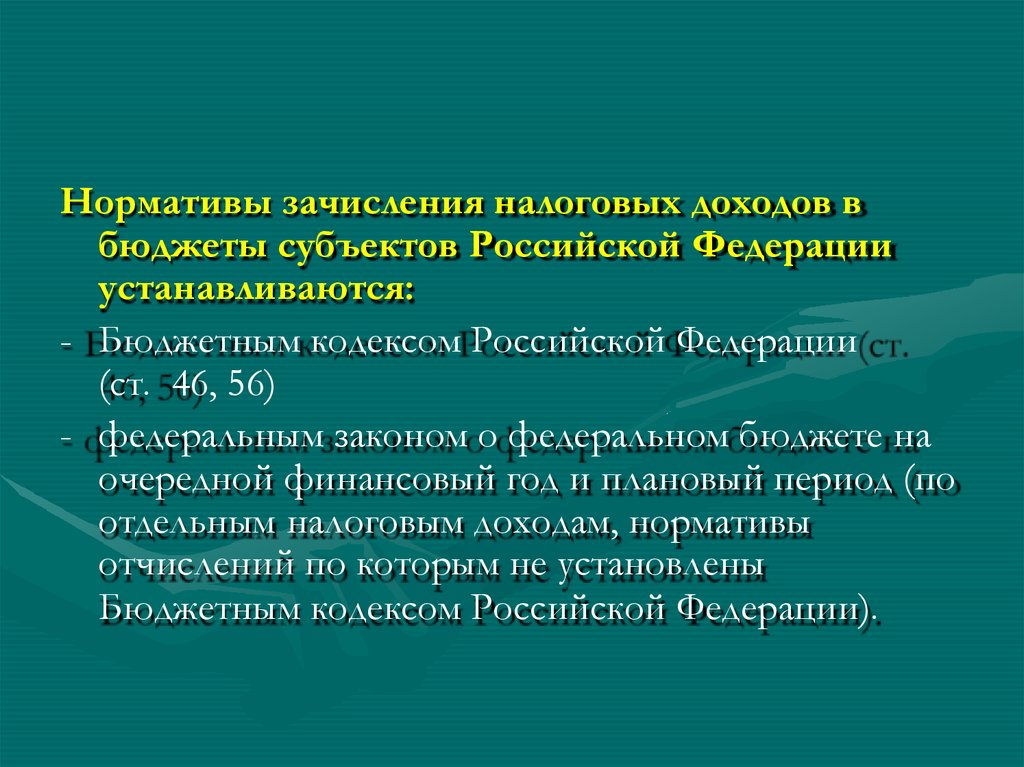

Нормативы зачисления налоговых доходов вбюджеты субъектов Российской Федерации

устанавливаются:

- Бюджетным кодексом Российской Федерации

(ст. 46, 56)

- федеральным законом о федеральном бюджете на

очередной финансовый год и плановый период (по

отдельным налоговым доходам, нормативы

отчислений по которым не установлены

Бюджетным кодексом Российской Федерации).

25.

Налоговые доходы от федеральных налогов исборов, в т.ч. налогов, предусмотренных

специальными налоговыми режимами, подлежат

зачислению в бюджет края (области), в состав

которого входит автономный округ, если иное не

предусмотрено федеральным законом о

федеральном бюджете и договором между

органами государственной власти края (области) и

органом государственной власти автономного

округа.

26.

Доходы от региональных налогов, установленныхорганами государственной власти края

(области), в состав которого входит автономный

округ, подлежат зачислению в бюджет края

(области).

Доходы от региональных налогов, установленных

органами государственной власти автономного

округа, подлежат зачислению в бюджет

автономного округа – ст.56 БК РФ.

27.

В бюджеты субъектов Российской Федерации –городов федерального значения Москвы и

Санкт-Петербурга в отличие от иных субъектов

Российской Федерации налоговые доходы от

федеральных налогов и сборов, в т.ч. налогов,

предусмотренных специальными налоговыми

режимами, зачисляются по нормативам,

предусмотренным Бюджетным кодексом

Российской Федерации для бюджетов субъектов

Российской Федерации и местных бюджетов – ст.56

БК РФ.

28.

Передача налоговых доходов местным бюджетамосуществляется путем установления единых (для

бюджетов муниципальных образований одного

вида) нормативов отчислений от федеральных

налогов и сборов, в т.ч. налогов, предусмотренных

специальными налоговыми режимами, а также от

региональных налогов. Указанные нормативы

отчислений устанавливаются законом субъекта

Российской Федерации (за исключением закона

субъекта Российской Федерации о бюджете

субъекта Российской Федерации или иного закона

субъекта Российской Федерации на ограниченный

срок действия).

29.

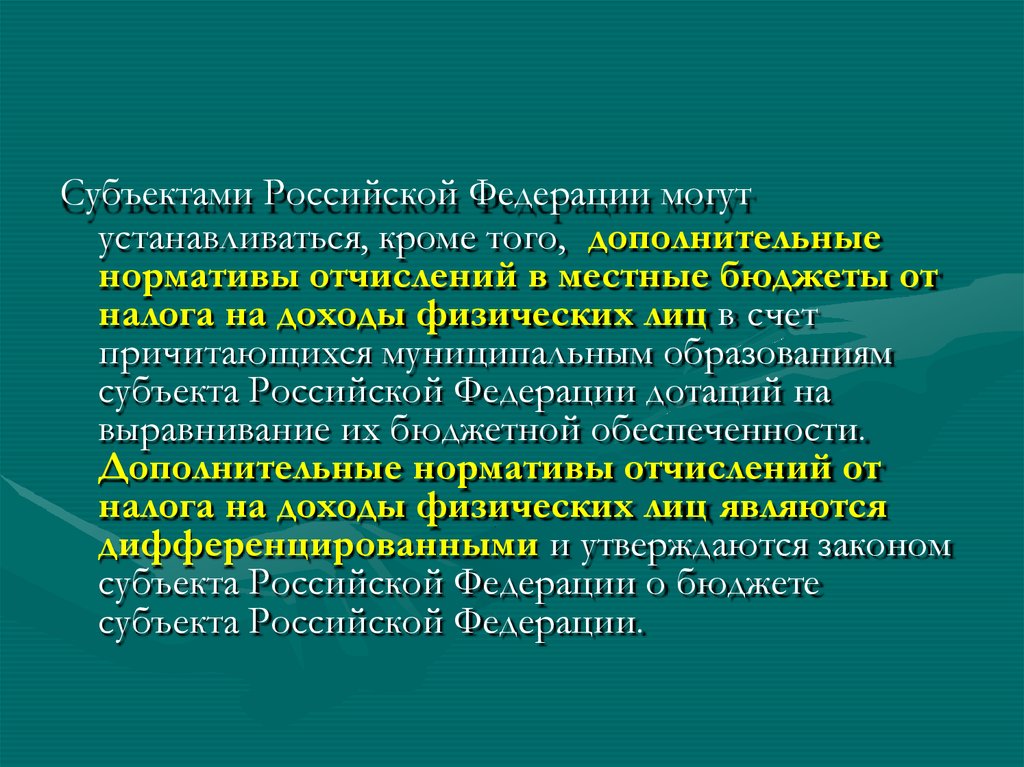

Субъектами Российской Федерации могутустанавливаться, кроме того, дополнительные

нормативы отчислений в местные бюджеты от

налога на доходы физических лиц в счет

причитающихся муниципальным образованиям

субъекта Российской Федерации дотаций на

выравнивание их бюджетной обеспеченности.

Дополнительные нормативы отчислений от

налога на доходы физических лиц являются

дифференцированными и утверждаются законом

субъекта Российской Федерации о бюджете

субъекта Российской Федерации.

30.

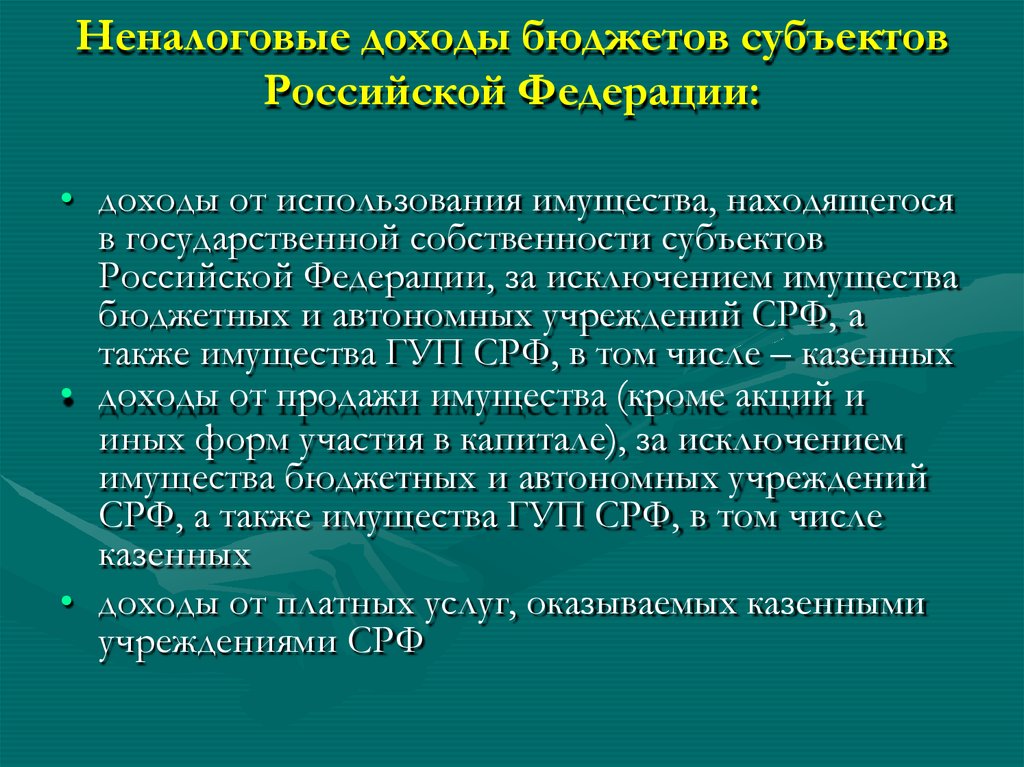

Неналоговые доходы бюджетов субъектовРоссийской Федерации:

• доходы от использования имущества, находящегося

в государственной собственности субъектов

Российской Федерации, за исключением имущества

бюджетных и автономных учреждений СРФ, а

также имущества ГУП СРФ, в том числе – казенных

• доходы от продажи имущества (кроме акций и

иных форм участия в капитале), за исключением

имущества бюджетных и автономных учреждений

СРФ, а также имущества ГУП СРФ, в том числе

казенных

• доходы от платных услуг, оказываемых казенными

учреждениями СРФ

31.

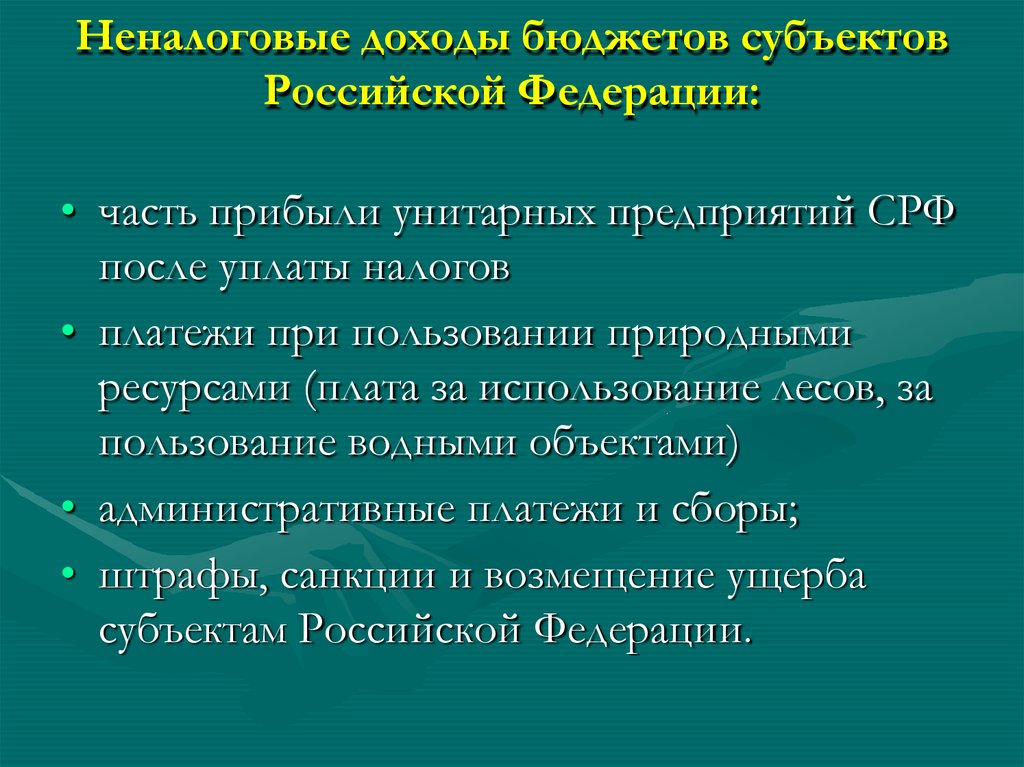

Неналоговые доходы бюджетов субъектовРоссийской Федерации:

• часть прибыли унитарных предприятий СРФ

после уплаты налогов

• платежи при пользовании природными

ресурсами (плата за использование лесов, за

пользование водными объектами)

• административные платежи и сборы;

• штрафы, санкции и возмещение ущерба

субъектам Российской Федерации.

32.

Безвозмездные поступления в бюджетысубъектов Российской Федерации:

- безвозмездные поступления из других бюджетов

бюджетной системы Российской Федерации (в т.ч.

дотации на выравнивание бюджетной

обеспеченности субъектов Российской Федерации,

субсидии из федерального бюджета и местных

бюджетов, субвенции из федерального бюджета и

иные межбюджетные трансферты бюджетам

субъектов Российской Федерации)

- безвозмездные поступления от физических и

юридических лиц, а также от международных

организаций и правительств иностранных

государств.

33.

Расходные обязательства субъектовРоссийской Федерации устанавливаются

законами и иными нормативными

правовыми актами субъектов Российской

Федерации, а также договорами

(соглашениями), заключенными субъектами

Российской Федерации или от имени

субъектов Российской Федерации, в т.ч.

казенными учреждениями субъектов

Российской Федерации.

34.

За счет средств бюджетов субъектов РФ исполняютсярасходные обязательства субъектов РФ, связанные с

исполнением органами государственной власти субъектов

Российской Федерации:

• полномочий по предметам ведения субъектов Российской

Федерации и предметам совместного ведения Российской

Федерации и субъектов Российской Федерации, отнесенных

федеральным законодательством к их компетенции;

• полномочий, переданных федеральными органами

государственной власти;

• полномочий, не исключенных из компетенции органов

государственной власти субъектов Российской Федерации и

не отнесенных к компетенции федеральных органов

государственной власти или органов местного

самоуправления.

35.

Бюджеты субъектов Российской Федерации выступаютисточником финансового обеспечения расходных

обязательств субъектов Российской Федерации:

• по обеспечению деятельности высшего

должностного лица субъектов Российской

Федерации, законодательного (представительного)

органа и исполнительных органов государственной

власти субъектов Российской Федерации;

• по материально-техническому обеспечению

мировых судей и содержанию конституционного

(уставного) суда субъектов Российской Федерации;

• по предоставлению межбюджетных трансфертов

бюджетам муниципальных образований и иных

межбюджетных трансфертов бюджетам бюджетной

системы Российской Федерации;

36.

Бюджеты субъектов Российской Федерации выступаютисточником финансового обеспечения расходных

обязательств субъектов Российской Федерации:

• по оплате государственных услуг, предоставляемых

государственными учреждениями субъектов

Российской Федерации и иными некоммерческими

организациями (включая бюджетные и автономные

учреждения) социальной сферы;

• по социальному обеспечению определенных

категорий граждан (инвалидов, граждан пожилого

возраста, детей-сирот и детей, оставшихся без

попечения родителей, безнадзорных детей,

ветеранов труда, малоимущих граждан и др.);

37.

Бюджеты субъектов Российской Федерации выступаютисточником финансового обеспечения расходных

обязательств субъектов Российской Федерации:

• по предоставлению субсидий субъектам хозяйствования –

производителям товаров, работ и услуг (за исключением

государственных учреждений субъектов Российской

Федерации), в т.ч. для государственных нужд субъектов

Российской Федерации (например, организациям пищевой

и перерабатывающей промышленности,

сельскохозяйственным товаропроизводителям и др.);

• по осуществлению бюджетных инвестиций в объекты

государственной собственности субъектов Российской

Федерации в соответствии с долгосрочными целевыми

программами;

• по обслуживанию государственного долга субъектов

Российской Федерации.

38.

Источники финансирования дефицитабюджетов субъектов Российской Федерации:

• поступления от размещения государственных

ценных бумаг субъектов Российской

Федерации;

• бюджетные кредиты из других бюджетов

бюджетной системы Российской Федерации;

• кредиты российских кредитных организаций;

• кредиты иностранных банков,

международных финансовых организаций;

39.

Источники финансирования дефицитабюджетов субъектов Российской Федерации:

• остатки средств на счетах по учету средств

бюджетов субъектов Российской Федерации;

• поступления от продажи акций и иных форм

участия в капитале, находящихся в

собственности субъектов Российской

Федерации;

• иные источники финансирования дефицита

бюджетов субъектов Российской Федерации.

40.

За счет источников финансирования дефицитабюджетов субъектов Российской Федерации

обеспечивается:

• погашение долговых обязательств субъектов

Российской Федерации (в части основного долга)

по государственным ценным бумагам, выпущенным

от имени субъектов Российской Федерации;

полученным бюджетным кредитам из других

бюджетов бюджетной системы Российской

Федерации; привлеченным кредитам российских

кредитных организаций, иностранных банков,

международных финансовых организаций;

41.

За счет источников финансирования дефицитабюджетов субъектов Российской Федерации

обеспечивается:

• предоставление бюджетных кредитов другим

бюджетам бюджетной системы Российской

Федерации и субъектам хозяйствования;

• исполнение государственных гарантий

субъектов Российской Федерации в случае,

если исполнение гарантом государственных

гарантий субъектов Российской Федерации

ведет к возникновению права регрессного

требования.

42.

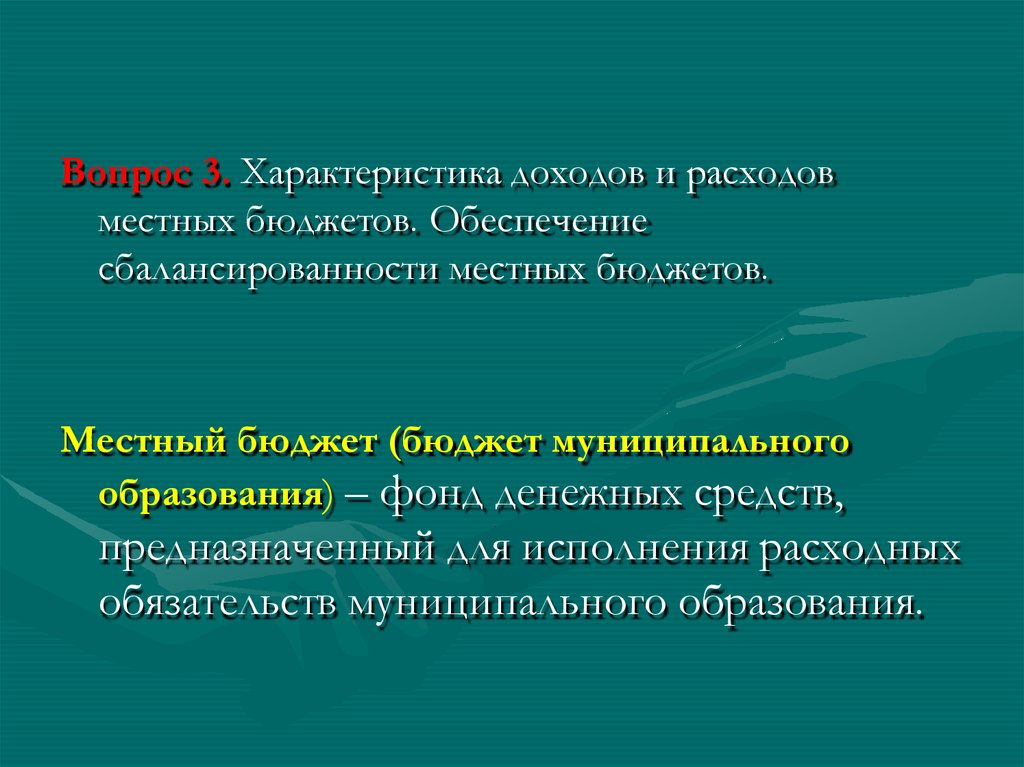

Вопрос 3. Характеристика доходов и расходовместных бюджетов. Обеспечение

сбалансированности местных бюджетов.

Местный бюджет (бюджет муниципального

образования) – фонд денежных средств,

предназначенный для исполнения расходных

обязательств муниципального образования.

43.

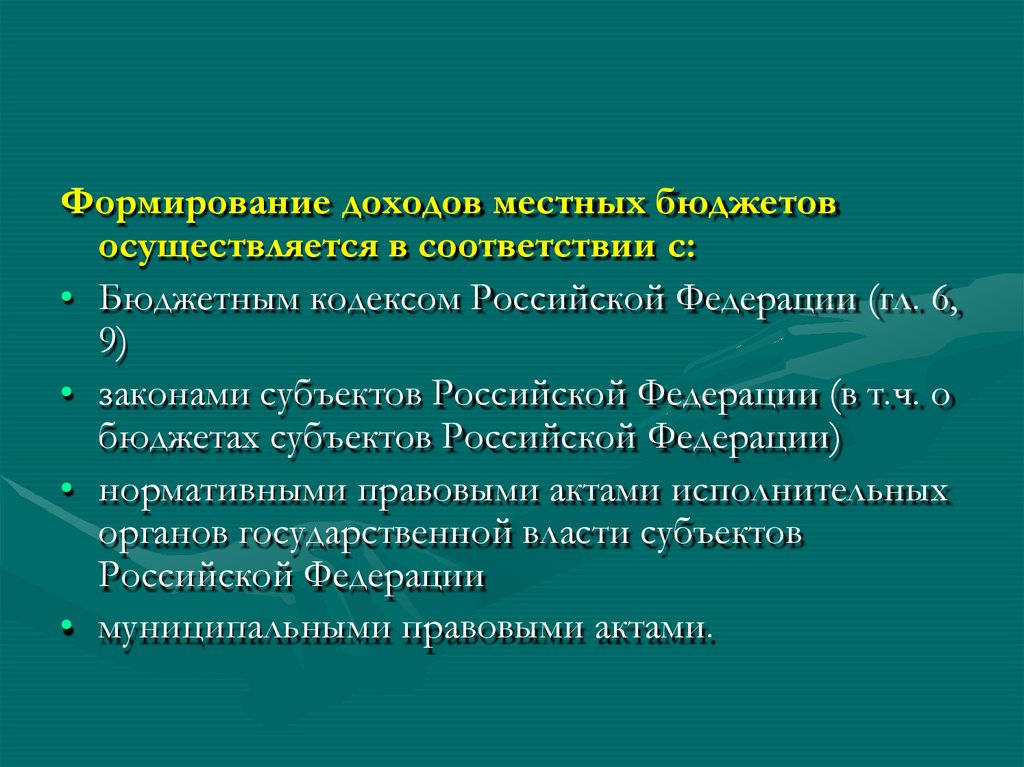

Формирование доходов местных бюджетовосуществляется в соответствии с:

• Бюджетным кодексом Российской Федерации (гл. 6,

9)

• законами субъектов Российской Федерации (в т.ч. о

бюджетах субъектов Российской Федерации)

• нормативными правовыми актами исполнительных

органов государственной власти субъектов

Российской Федерации

• муниципальными правовыми актами.

44.

Налоговые доходы местных бюджетоввключают доходы от:

• федеральных налогов, в т.ч. налогов, предусмотренных

специальными налоговыми режимами, зачисляемых в

местные бюджеты в соответствии с Бюджетным кодексом

Российской Федерации, законодательством субъектов

Российской Федерации и муниципальными правовыми

актами;

• региональных налогов, зачисляемых в местные бюджеты в

соответствии с законодательством субъектов Российской

Федерации и муниципальными правовыми актами;

• местных налогов, зачисляемых в местные бюджеты в

соответствии с Бюджетным кодексом Российской

Федерации и муниципальными правовыми актами;

• денежные взыскания в виде санкций, применяемых по

налогам и сборам, подлежащим зачислению в местные

бюджеты.

45.

Налоговые доходы местных бюджетоввключают:

• доходы, закрепляемые за соответствующим

видом местного бюджета Бюджетным

кодексом РФ

• доходы, передаваемые органами

государственной власти субъектов РФ и в

отдельных случаях – органами местного

самоуправления иного муниципального

образования

46.

Налоговые доходы бюджетов поселенийформируются за счет доходов от:

• местных налогов - земельного налога (по

нормативу 100%) и налога на имущество

физических лиц (по нормативу 100%)

• федеральных налогов, в т.ч. налогов,

предусмотренных специальными

налоговыми режимами (налога на доходы

физических лиц (10%), единого

сельскохозяйственного налога (50%) и др.)

47.

• федеральных налогов и сборов, в т.ч. налогов,предусмотренных специальными налоговыми режимами, и

региональных налогов, подлежащих зачислению в бюджеты

субъектов Российской Федерации и передаваемые органами

государственной власти субъектов Российской Федерации в

бюджеты поселений (в соответствии со ст.58 БК РФ)

• федеральных налогов, в т.ч. налогов, предусмотренных

специальными налоговыми режимами, региональных и

местных налогов подлежащие зачислению в бюджеты

муниципальных районов и передаваемые

представительными органами муниципальных районов

бюджетам поселений (в соответствии со ст. 63 БК РФ).

48.

Налоговые доходы бюджетовмуниципальных районов формируются за

счет доходов от:

• местных налогов (земельного налога, взимаемого на

межселенных территориях (100%), налога на имущество

физических лиц, взимаемого на межселенных территориях

(100%))

• федеральных налогов, в т.ч. налогов, предусмотренных

специальными налоговыми режимами (налога на доходы

физических лиц (5%), налога на доходы физических лиц,

взимаемого на межселенных территориях (15%), единого

налога на вмененный доход для отдельных видов

деятельности (100%), единого сельскохозяйственного налога

(50%), единого сельскохозяйственного налога, взимаемого

на межселенных территориях (100%) и др.)

49.

- федеральных налогов и сборов, в т.ч. налогов,предусмотренных специальными

налоговыми режимами, и региональных

налогов, подлежащих зачислению в

бюджеты субъектов Российской Федерации и

передаваемых органами государственной

власти субъектов Российской Федерации в

бюджеты муниципальных районов (в

соответствии со ст.58 БК РФ).

50.

Налоговые доходы бюджетов городскихокругов формируются за счет доходов от:

• местных налогов (земельного налога (100%) и

налога на имущество физических лиц (100%)),

подлежащих зачислению в бюджеты городских

округов в соответствии с Бюджетным кодексом

Российской Федерации

• федеральных налогов, в т.ч. налогов,

предусмотренных специальными налоговыми

режимами (налога на доходы физических лиц

(15%), единого налога на вмененный доход для

отдельных видов деятельности (100%), единого

сельскохозяйственного налога (100%) и др.)

51.

• федеральных налогов и сборов, в т.ч.налогов, предусмотренных специальными

налоговыми режимами, и региональных

налогов, подлежащих зачислению в

бюджеты субъектов Российской Федерации и

передаваемых органами государственной

власти субъектов Российской Федерации в

бюджеты городских округов.

52.

Зачисление налоговых доходов в местныебюджеты осуществляется по нормативам,

устанавливаемым:

• Бюджетным кодексом Российской Федерации (ст.

56, 61, 61.1, 61.2);

• законами субъектов Российской Федерации (за

исключением законов о бюджетах субъектов

Российской Федерации и иных законов на

ограниченный срок действия) - в части налоговых

доходов, подлежащих зачислению в бюджеты

субъектов Российской Федерации и передаваемых

местным бюджетам;

53.

• законами субъектов Российской Федерации о бюджетахсубъектов Российской Федерации – в части налога на

доходы физических лиц, подлежащего зачислению в

бюджеты субъектов Российской Федерации и передаваемого

местным бюджетам в счет дотаций на выравнивание

бюджетной обеспеченности муниципальных образований;

• решениями представительных органов местного

самоуправления муниципальных районов (за исключением

решений о бюджетах муниципальных районов или иных

решений на ограниченный срок действия) – в части

налоговых доходов, подлежащих зачислению в бюджеты

муниципальных районов и передаваемых бюджетам

поселений.

54.

Неналоговые доходы местныхбюджетов:

• доходы от использования имущества, находящегося

в муниципальной собственности (за исключением

имущества муниципальных бюджетных и

автономных учреждений, а также имущества МУП,

в т.ч. казенных)

• доходы от продажи имущества (кроме акций и

иных форм участия в капитале), находящегося в

муниципальной собственности, за исключением

имущества муниципальных бюджетных и

автономных учреждений, а также имущества МУП,

в т.ч. казенных)

55.

Неналоговые доходы местныхбюджетов:

• доходы от платных услуг, оказываемых

муниципальными казенными учреждениями

• часть прибыли МУП , остающейся после уплаты

налогов

• плата за пользование водными объектами в

зависимости от права собственности водными

объектами

• плата за негативное воздействие на окружающую

среду

56.

Безвозмездные поступления в местныебюджеты:

• безвозмездные поступления из других бюджетов бюджетной

системы Российской Федерации, в т.ч. :

- дотации из бюджетов субъектов Российской Федерации

на выравнивание

бюджетной обеспеченности

муниципальных образований

- субсидии из бюджетов субъектов Российской

Федерации

- субвенции из бюджетов субъектов Российской

Федерации

- иные межбюджетные трансферты из бюджетов субъектов

Российской Федерации

57.

Безвозмездные поступления в местныебюджеты:

- дотации из бюджетов муниципальных районов

на выравнивание бюджетной обеспеченности

поселений

- субсидии из бюджетов поселений в бюджеты

муниципальных районов на решение вопросов

местного значения межмуниципального характера

- иные межбюджетные трансферты из местных

бюджетов);

• безвозмездные поступления от физических и

юридических лиц.

58.

Состав расходных обязательствмуниципальных образований, исполняемых

за счет средств местных бюджетов:

• расходные обязательства, возникающие в

ходе реализации органами местного

самоуправления полномочий по решению

вопросов местного значения;

• расходные обязательства, связанные с

осуществлением органами местного

самоуправления переданных

государственных полномочий;

59.

• расходные обязательства, обусловленные выполнениеморганами местного самоуправления полномочий по

решению вопросов местного значения, отнесенных к

компетенции органов местного самоуправления иного

муниципального образования;

• расходные обязательства, возникающие в ходе решения

вопросов, не отнесенных к вопросам местного значения

данного муниципального образования, а также не

исключенных из компетенции органов местного

самоуправления данного муниципального образования и не

отнесенных компетенции органов государственной власти и

органов местного самоуправления других муниципальных

образований.

60.

Расходные обязательства муниципальныхрайонов (представительные органов которых

состоят из глав поселений, входящих в состав

данных муниципальных районов, и из

депутатов представительных органов данных

поселений),возникающие в ходе решения

отдельных вопросов местного значения

межмуниципального характера, исполняются

за счет межбюджетных субсидий из

бюджетов поселений.

61.

Вопросы местного значениямежмуниципального характера:

• содержание и строительство автомобильных дорог общего

пользования между населенными пунктами

• организация транспортного обслуживания населения между

поселениями в границах муниципального района

• организация оказания на территории муниципального

района скорой медицинской помощи, первичной медикосанитарной помощи в амбулаторно-поликлинических и

больничных учреждениях

• опека и попечительство

• организация утилизации и переработки бытовых и

промышленных отходов

• формирование и содержание муниципального архива

62.

Состав расходных обязательств, связанныхс решением вопросов местного значения:

• расходные обязательства по содержанию органов местного

самоуправления муниципального образования,

обеспечению муниципальных выборов и местных

референдумов;

• расходные обязательства по охране общественного порядка,

обеспечению деятельности муниципальной милиции и

муниципальной пожарной охраны, защите муниципального

образования от чрезвычайных ситуаций техногенного и

природного характера;

• расходные обязательства по оплате муниципальных

социальных услуг, предоставляемых муниципальными

учреждениями (в частности, муниципальными

учреждениями общего образования, муниципальными

лечебно-профилактическими учреждениями,

муниципальными учреждениями социального обслуживания

пожилых людей и инвалидов и др.) и иными

некоммерческими организациями;

63.

• расходные обязательства по предоставлению субсидийсубъектам хозяйствования – производителям товаров, работ

и услуг (за исключением муниципальных учреждений), в т.ч.

для муниципальных нужд (в частности, организациям

жилищно-коммунального хозяйства, общественного

транспорта, дорожного хозяйства и др.);

• расходные обязательства по предоставлению

межбюджетных трансфертов другим местным бюджетам, а

также бюджетам субъектов Российской Федерации (в

случаях, предусмотренных Бюджетным кодексом

Российской Федерации;

• расходные обязательства по осуществлению бюджетных

инвестиций в объекты муниципальной собственности;

• расходные обязательства по обслуживанию муниципального

долга.

64.

Источники финансирования дефицитаместных бюджетов:

• поступления от размещения муниципальных ценных бумаг;

• бюджетные кредиты из других бюджетов бюджетной

системы Российской Федерации;

• кредиты кредитных организаций;

• остатки средств на счетах по учету средств местных

бюджетов;

• поступления от продажи акций и иных форм участия в

капитале, находящихся в собственности муниципальных

образований;

• иные источники финансирования дефицита местных

бюджетов.

65.

За счет источников финансирования дефицитаместных бюджетов осуществляется:

• погашение долговых обязательств муниципальных

образований (в части основного долга) по муниципальным

ценным бумагам, выпущенным от имени муниципальных

образований; полученным бюджетным кредитам из других

бюджетов бюджетной системы Российской Федерации;

привлеченным кредитам кредитных организаций;

• предоставление бюджетных кредитов другим бюджетам

бюджетной системы Российской Федерации и субъектам

хозяйствования;

• исполнение гарантий муниципальных образований в случае,

если исполнение гарантом муниципальных гарантий ведет к

возникновению права регрессного требования.